3 мая 1973 года в Брюсселе адепты 239 огромнейших банков Европы и Северной Америки основали и зарегистрировали SWIFT (Society for Worldwide Interbank Financial Telecommunication) - Общество глобальных межбанковских денежных телекоммуникаций, созданный для проектирования, введения и регулировки интернациональной телеграфной сети, передающей и распределяющей потоки интернациональных денежных переводов между членами данной организации. В текущее время в системе SWIFT примут участие свыше 4000 банков из 70 государств.

Для данных целей прошла работа по созданию и согласованию шаблонного языка общения меж банками-членами общества, что разрешило создавать автоматическую обработку поступающих сообщений. Переводы неких из данных стандартов, имеющих статус интернационального стандарта, размещены в реальном издании.

Базу системы SWIFT оформляют 3 распределительных центра в Брюсселе, Амстердаме и штате Вирджиния (Соединенных Штатов), которые оборудованы двойными микропроцессорами.

Любой из микропроцессоров отдельно имеет возможность регулировать поток поступающей информацию. Любая держава - член SWIFT - имеет собственный государственный узловой пункт (концентратор известий), который связан телефонными линиями с одним из распределительных центров и совместно с линиями считается собственностью SWIFT. Банки - члены общества, подключаются к концентраторам по районным линиям взаимосвязи собственной державы.

Правила SWIFT требуют, чтоб входящая в нее организация промышляла этим же самым видом бизнеса, что и другие, и учавствовала в интернациональных передачах телеграфных денежных сообщений.

Вход иных банков в SWIFT

SWIFT - это акционерное сообщество, обладателями которого считаются банки-члены. Записанно сообщество в Бельгии (штаб-квартира и повсевременно действующие органы пребывают в г. Ла-Ульп неподалеку от Брюсселя) и функционирует по бельгийским законам. Высший орган - единое собрание банков-членов либо их адептов (Генеральная ассамблея). Все решения воспринимаются основной массой голосов соучастников ассамблеи согласно с принципом: 1 - 1 голос. Главенствующее положение в совете начальников занимают адепты банков государств Западной Европы с Соединенных Штатов. Число акций распределяется гармонично трафику передаваемых сообщений. Самое большое число акций имеют Соединенные Штаты, Германия, Швейцария, Франция, Англия.

Членом SWIFT готов стать хоть какой банк, имеющий согласно с государственным законодательством право на осуществление интернациональных банковских операций. Вместе с банками- членами есть и 2 иные группы пользователей сети SWIFT - ассоциированные члены и соучастники. В виде первых выступают отделения и филиалы банков-членов. Ассоциированные члены не считаются акционерами и лишены права участия в распоряжении делами сообщества. Так-называемые соучастники SWIFT - различные денежные институты (на банки): брокерские и дилерские фирмы, клиринговые и страховщики, инвестиционные фирмы, получившие доступ к сети в 1987г.

Вступление в SWIFT состоит из Двух шагов : подготовки банка к вступлению в члены сообщества и подготовки банка к включению к сети в виде работающего члена сообщества. На первом шаге банк оформляет и посылает в SWIFT набор документов, включающий: утверждение о вступлении, обещания банка делать устав SWIFT и возмещать (операционные ) сообществу, адрес банка и лица, ответственного за взаимосвязь с сообществом, обзор трафика известий банка. SWIFT оценивает документы и принимает решение о приеме банка в сообщество. Банк-кандидат получает право на плату одновременного вклада и приобретение одной акции сообщества.

Вступление в SWIFT стоит недешево: одновременный вклад составляет 400 000 бельгийских франков для банков-членов и 200 000 бельгийских франков для ассоциированных членов. Помимо всего этого, банки-члены обязаны приобрести 1 акцию ценой в 55 000 бельгийских франков. 2-ой шаг конкретно связан с физическим включением банка к сети. Конкретно на данном шаге находят решение все тех. вопросы, приобретается коммуникационное оборудование (цена его сможет оформлять сотни тыщ долларов США), ведется изучение персонала. Даты включения к сети фиксированные: это 1-ые понедельники марта, июня, сентября и декабря. Практика показывает, издержки банков на роль в системе SWIFT (приемущественно на установку прогрессивного электронного оборудования) окупаются традиционно на протяжении 5 лет.

В любой стране, в какой развертывается система SWIFT, сообщество делает собственную региональную администрацию. В Рф ее функции выполняет российско-британская телекоммуникационная фирма “Совам Телепорт ”. SWIFT приостановил собственный выбор на ней, беря во внимание ее укомплектованность сверхтехнологичным оборудованием основных западных компаний Alcatel и Motorola, квалификацию профессионалов и навык работы в этой области.

Предпосылки к созданию системы SWIFT были замечены еще в начале 50-х годов 20 века, когда, спустя несколько лет после Второй Мировой войны, государства начали заниматься активной торговлей на международном уровне. Как результат, это повлекло за собой резкое увеличение банковских функций и операций. Ранее общение между банками совершалось посредством почты и телеграфа, однако новые условия диктовали новые правила – такие способы передачи информации стали неэффективными из-за стремительного увеличения объема банковских операций. Более того, очень часто стали возникать недоразумения и ошибки во время проведения межбанковских операций, связанные с системами функционирования различных банков и отсутствием необходимой стандартизации. Банкиры понимали, что рано или поздно возникнет новый способ бумажного обмена финансовой информации между всеми банками мира. И они были правы…

Разработка такой системы началась в начале шестидесятых годов. Представители шестидесяти крупнейших европейских и американских банков несколько раз собирались для обсуждения волнующей всех проблемы – создания единой системы стандартизации в банковской сфере. Для этой цели было решено использовать точную вычислительную технику – компьютеры, которые, как известно, обеспечивали максимально эффективную систему передачи данных такого рода.

Непосредственная работа над данной системой, способной круглосуточно обеспечивать обмен финансовой информацией с высокой защитой и под контролем, началась в начале 1968 года. Уже в 1972 создатели подготовили официальный проект и сделали необходимые расчеты по рентабельности этой системы.

В мае 1973 года при участии 239 банков, расположенных в 15 странах мира, была создана и учреждена платежная система под названием SWIFT. Её разработчики трудились более четырех лет для практического осуществления этого учреждения, и 9 мая 1977 года международная сеть, отвечающая за передачу данных, была официально запущена. В конце этого же года число банков, желающих присоединиться к SWIFT, возросло до 586. Ежедневно сообщество передавало 450 тысяч электронных сообщений.

На сегодняшний день в составе SWIFT находятся более 7 тысяч финансовых организаций и банков, которые находятся в 190 странах. Несмотря на достаточно большое расстояние друг от друга (иногда возникает необходимость передачи информации из США в Австралию), они могут беспрепятственно обмениваться сообщениями и круглосуточно взаимодействовать.

Схема работы SWIFT

Существует два типа сообщений: финансовые (передающиеся между пользователями системы) и системные (передающиеся между пользователями и системой).

Все сообщения системы SWIFT включают в себя:

- заголовок

- текст сообщения

- трейлер

- проверяет синтаксис

- создает новые заголовки и преобразовывает сообщения в исходящую форму

- добавляет трейлеры

- копирует и шифрует сообщения для хранения

Преимущества и недостатки SWIFT

На сегодняшний день в России SWIFT уступает в популярности таким известным системам переводов как, например, Western Union или «Юнистрим», однако для оплаты зарубежных услуг или перевода крупной суммы денег в другую страну является, по сути, самым рациональным решением (особенно для тех, у кого возникает постоянная необходимость отправки немалых денежных переводов за границу).Невероятная масштабность распространения SWIFT в мире позволяет осуществить перевод на клиентский счет любого известного банка, при этом сумма ограничивается только допустимыми величинами, которые не нарушают экономическое законодательство того или иного государства.

SWIFT-переводы отправляют финансовые средства не на ФИО получателя, а на определенные счета, при этом у вас всегда имеется возможность самому выбрать валюту перевода. Также система максимально конфиденциальна и безопасна. При переводе денег через SWIFT, комиссия всегда составляет определенную (фиксированную!) сумму, которая будет увеличиваться в минимальной пропорции от суммы переводов, что будет выгодным при переводе больших сумм денег за рубеж.

Итак, основные преимущества SWIFT заключаются в:

- высокой скорости доставки переводов. Среднее время доставки в любую точку мира – приблизительно 15 минут для обычного и 2 минуты для срочного сообщения;

- отсутствии ограничений по сумме платежа;

- широком выборе валют, которыми оперирует SWIFT;

- низких тарифах (они действительно намного ниже, чем в других системах);

- широком распространении и популярности в мире, что позволяет осуществлять платежи практически во все страны;

- гарантии своевременной доставки перевода. SWIFT покроет возникшие убытки клиентов в случае, если будут нарушены сроки доставки по вине системы.

Более того, система зависит от развития корреспондентских отношений банка, посредством которого вами осуществляется перевод (ведь один денежный перевод в SWIFT может осуществляться несколькими финансовыми организациями или банками). Помимо этого, стоимость перевода может повысить наличие банков-посредников, которые возникают тогда, когда валюта перевода отличается от национальной валюты государства, в которое данный перевод осуществляется.

Итак, основные недостатки SWIFT заключаются в:

- обязательной необходимости предоставления в банк достаточно большого пакета документов;

- контролем (с 2011 года) над этой системой госдепа США, который осуществляет мониторинг всех платежей;

- отсутствии возможности стать участником системы SWIFT малых и средних банков (из-за достаточно внушительного вступительного взноса).

Что такое SWIFT-код и где он используется?

SWIFT-кодом называют уникальный идентификационный код определенного банка или любого другого участника финансовых расчетов, использующегося при переводе денежных средств из одного государства в другое между банками (которые являются участниками системы SWIFT). Код формируется по следующему стандарту: ISO 9362 (ISO 9362 - BIC).SWIFT-коды банков обычно можно найти на сайте самого банка (раздел «реквизиты» или «переводы). Вы также можете воспользоваться специальными справочниками SWIFT-кодов банков.

Стоит отметить, что данный код используется только на мировом рынке. Для проведения банковских операций внутринационального характера нужны другие коды. Идентификационная система банков Российской Федерации называется «БИК». В Великобритании, например, это «Sort Code». Безусловно, можно перечислить такие системы всех стран мира, но гораздо легче будет воспользоваться соответствующими справочниками.

Не стоит забывать, что участие в идентификационной системе SWIFT носит исключительно добровольный характер, поэтому отсутствие подключения к ней будет означать, всего лишь, замедление процесса международных банковских операций. Также SWIFT-код гарантирует полную безопасность того или иного перевода, таким образом, риск того, что перевод затеряется между банками, сводится к минимуму.

SWIFT-платеж – это довольно быстрый и безопасный способ перевода денежных средств между юридическими и физическими лицами в международном формате. В настоящее время участниками SWIFT-системы являются более 10 000 различных корпораций из более 200 стран мира.

SWIFT работает таким образом, что любая организация или человек данной платежной системы имеет персональный SWIFT-код. При совершении платежа или перевода денежные средства зачисляются только на счет владельца.

Отправитель выбирает необходимую валюту зачисления перевода, вне зависимости от того, в какой денежной валюте будет осуществляться данный перевод.

Преимущества системы SWIFT

Один из основных плюсов SWIFT – это широкое распространение системы и ее известность во всем мире, что, несомненно, позволяет сотрудничать с большинством банков и осуществлять платежи во многие страны мира.

Прочие преимущества СВИФТ:

- отправить и получить SWIFT-перевод возможно даже тогда, когда банк не сотрудничает с данной системой напрямую;

- точность доставки перевода или платежа на счет получателя;

- сохранность конфиденциальных данных;

- гарантия доставки средств своевременно и в короткий период времени;

- отсутствие ограничений суммы при отправке перевода (но в некоторых случаях она регулируется валютным законодательством);

- большой выбор иностранных валют;

- переводы можно осуществлять как на счета физических, так и юридических лиц;

- низкие тарифы;

- удобство пользования.

SWIFT чаще всего используется для осуществления переводов с целью:

- минимизации «комиссионных расходов» при переводе крупных денежных средств;

- покупки товаров и услуг иностранных предприятий;

- перечисления крупных денежных сумм частным лицам, банкам и организациям.

Недостатки SWIFT

Пожалуй, единственным недостатком международной платежной системы Swift является возможность «застревания» платежа по причине его попадания на ручную обработку. Как следствие, банк возьмет большую комиссию за свои услуги. Почему это происходит? Давайте попробуем разобраться.

Практика показывает, что платеж попадает на ручную обработку вследствие:

- некорректного номера счета получателя (кода IBAN);

- слишком сложного маршрута перевода;

- переизбытка информации в назначении платежа;

- отсутствия наименования и BIC-кода банка-корреспондента в реквизитах.

Чтобы избежать задержки в переводе денег, необходимо:

- правильно указывать все данные;

- помнить о том, что платежное поручение по своей сути является телеграммой, а значит, должно содержать минимум информации, а детали платежа являются кратко изложенным его назначением.

Как перевести денежные средства в другую страну

Путь от банка отправителя до финансового учреждения получателя – это так называемая цепочка (трасса) платежа.

Разумеется, длина этой цепочки может быть разной – в платеже может участвовать от 2 до нескольких банков. Оптимальная схема перевода выглядит так: банк отправителя пересылает деньги в свой банк-корреспондент, затем средства попадают в банк-корреспондент банка получателя, а оттуда – в финансовое учреждение получателя.

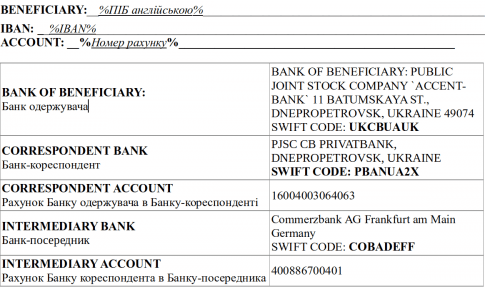

При переводе определенных сумм отправителю важно знать точные SWIFT-реквизиты получателя данного перевода.

При переводе определенных сумм отправителю важно знать точные SWIFT-реквизиты получателя данного перевода.

В частности:

- наименование банка получателя;

- BIC-код финансового учреждения получателя в SWIFT-системе;

- наименование и SWIFT-код банка-корреспондента;

- номер счета получателя (IBAN) или номер транзитного банковского счета;

- ФИО человека, который должен получить перевод (при отсутствии счета указываются данные паспорта).

BIC-код – это комбинация из букв и цифр, в которой 8 или 11 символов.

В этом коде содержится:

В этом коде содержится:

- уникальный идентификатор финансового учреждения;

- код государства;

- код расположения банка на территории данной страны;

- идентификатор банковского филиала.

Код IBAN является международным форматом банковского счета. Это сокращение расшифровывается, как International bank account number. Ранее код использовался исключительно в странах Евросоюза, а сейчас он применяется и в странах, которые не входят в ЕС. В международный номер банковского счета может входить до 34 символов. Каждое государство пользуется своим стандартом IBAN.

Как расшифровать код IBAN? Первые два символа в нем – это код страны, следующие 2 символа после него – это цифра, рассчитываемая по стандарту ISO 7064. Затем следует номер банковского счета, в который включается и номер финансового учреждения.

Реквизиты в SWIFT заполняются на английском языке. Во избежание ошибок получателю рекомендуется запросить реквизиты в том банке, в котором он обслуживается, после чего необходимо сообщить их отправителю платежа.

При переводе денег в другой банк отправителю необходимо предоставить:

- удостоверение личности;

- реквизиты банка получателя;

- заявление с указанием личных данных получателя;

- номер текущего счета в банке, в котором производится отправка денежных средств.

Но это не обязательная процедура.

Тарификация платежей в системе SWIFT

Конечная комиссия международной платежной системы SWIFT за пересылку денег зависит от множества факторов:

- комиссии банков-корреспондентов;

- условия, прописанного в самом сообщении SWIFT. Платеж может осуществляться за счет отправителя или за счет получателя;

- валюты, в которой осуществляется платеж;

- страны банка получателя;

- договора получателя с его банком;

- STP-правил (особенностей обработки платежей финансовыми учреждениями).

Платежи в долларах США облагаются меньшей комиссией, чем переводы в евро. Средняя стоимость платежа в долларах – 1,5-25 у.е., в евро – от 3 до 50 евро.

Подведем итог всему сказанному выше. Переводы денег за границу, особенно регулярные, дешевле выполнять в SWIFT. Для этого отправителю необходимо знать минимум реквизитов, а банковский счет открывать не обязательно.

платежные системы КБ «Восточный» SWIFT (СВИФТ)Что такое SWIFT-код (по русски СВИФТ–код) банка, как он формируется и где применяется?

SWIFT-код

– это уникальный идентификационный код банка или любого другого участника финансовых расчётов, который присваивается участнику в при вступлении в Сообщество Всемирных Интербанковских Финансовых Телекоммуникаций (СВИФТ) который используется при международных переводах денежных средств между банками.

SWIFT код

СВИФТ–код применяется банками при передаче информации или переводе средств только через эту систему , при этом сроки перевода денежных средств существенно ускоряются и упрощаются.Уникальный SWIFT-код (СВИФТ–код) участника системы формируется после вынесения Советом директоров SWIFT решения о приёме банка в общество, на основании рассмотрения поданных банком документов на вступление в систему.

Идентификационные коды банков формируются по стандарту ISO 9362 (ISO 9362 - BIC), в том числе код страны определяется по стандарту ISO 3166. Согласно этому стандарту, код SWIFT представляет собой цифровую комбинацию из 8 или 11 символов (из букв, иногда в сочетании с цифрами):

BBBB CC LL DDD

А значение каждой группы из кода означает следующее:

- BBBB

- это уникальный буквенный код банка или финансовой организации. Он всегда состоит из четырёх символов и идентифицирует участника расчётов. Он происходит от сокращённого фирменного наименования банка на английском языке. Так, например, если посмотреть сокращённое фирменное наименование некоторых банков России, то эта связь просматривается:

- CC

-это состоящий из двух символов буквенный код страны из стандарта ISO 3166, и тоже на английском языке. Так, например, буквенный код России – RU, Германии – DE, Казахстана – KZ, США - US и т.д.;

Код страны нужен для того, чтобы определить, банк какой страны осуществил конкретный перевод денег. А ещё, чтобы не путаться. Так, под фирменным названием «Альфа» в мире существует несколько банков, что отражено в СВИФТ кодах, поэтому принадлежность к определённой стране можно определять по коду страны:

Буквенные коды стран, состоящих из двух символов можно посмотреть .

- LL

-буквенно-цифровой код местоположения банка на территории страны, состоящий из двух символов. В стандартном кода не применяются цифры - 0 и 1. Наличие единицы в поле, говорит о неактивном коде, а ноль - это особый случай, предназначенный для тестирования (тренировки) работы в сети SWIFT.

- DDD

- код филиала банка (это необязательный компонент). Если в системе СВИФТ зарегистрирован головной офис банка, то для него этот код не устанавливается, а при необходимости заполнения в реквизитах 11 символов СВИФТ- кода, проставляются значения XXX.

Так, для обеспечения возможности проведения трансграничных платежей кредитных организаций с использованием расчётной сети Банка России в СВИФТ коде головного банка проставляются значения XXX, а при регистрации филиала – код филиала банка.

Так, например, при переводе средств из-за рубежа клиенту Альфа-Банка (получателю - физическому лицу), надо будет сообщить отправителю СВИФТ- код - ALFARUMM. А для того, чтобы клиенту могли перечислить денежные средства из-за границы в Сбербанк России (например, в Поволжский Банк ОАО "Сбербанк России"), отправителю потребуется сообщить следующий SWIFT код - SABRRUMMSE1.

Как узнать swift код своего банка?

Как своего банка? Информацию об участии банков в системе SWIFT и SWIFT-код или коды банка, вам обязаны предоставить в вашем банке или в его филиале.Узнать СВИФТ- код (SWIFT-код) банка можно также:

- На сайт банка в разделе - Реквизиты банка

- На сайте Российской Национальной Ассоциации SWIFT (РОССВИФТ)в разделе «SWIFT-коды всех банков России »

- На сайте Банка России в Справочнике соответствия банковских идентификационных кодов кредитных организаций (филиалов), осуществляющих платежи через расчётную сеть Банка России, и международных банковских идентификационных кодов СВИФТ БИК

Межбанковская система swift представляет собой международный стандарт, с помощью которого банковские организации по всему миру могут обмениваться информацией между собой. На сегодняшний день более 10 тысяч банков наладили стандарты общения через систему swift. В этой статье мы подробно ответим на вопрос, что такое свифт.

Международная система swift: особенности работы

Система переводов swift работает следующим образом. Банку требуется отправка платежа или же подтверждение той или иной сделки. Для этого необходимо подготовить специальное сообщение и зашифровать его при помощи межбанковской системы swift. После этого данное сообщение отправляется получателю посредством специального терминала.

Во всем мире с помощью свифт-системы передается более 1,8 миллиардов информационных сообщений. Это данные за год. Платежных же поручений международная система swift пропускает через себя на сумму больше 6 триллионов долларов. Законность всех сделок обеспечивается согласно законодательству Бельгии. Штаб-квартира этой организации с кооперативной формой собственности расположена в Брюсселе.

Какова плата за использование

За пользование системой банки выплачивают определенный процент. Эта сумма складывается из нескольких составляющих: комиссия после каждого платежа и ежегодная плата за обслуживание. Плата за обслуживание напрямую зависит от объемов платежей через международную систему swift: чем больше трафик сообщений, тем меньше каждый платеж.

Межбанковская система swift настолько надежно зарекомендовала себя в мире, что без нее государства несут значительные убытки. К примеру, в 2012 году (март) Иран был отключен от свифт в рамках санкций.

Последствия были плачевными: экспорт нефти и прибыль от этих операций резко сократились. Это объясняется тем, что подобной системы международных трансграничных платежей в мире еще не придумали. Недавно от свифт-платежей собирались отключить и Россию.

Защищена ли ваша информация

Swift — платежная система, обладающая надежной системой защиты. И это ее главное преимущество. Высокий уровень безопасности обеспечивается наличием уникального кода для каждого банка.

Несмотря на свою популярность, межбанковская система переводов Swift обладает определенными недостатками:

- Необходимо подготовить немалый пакет документов для проведения платежа.

- С 2011 года строго ведется строгий мониторинг платежей.

- Не все банки не могут позволить себе воспользоваться данной системой (мелкие и средние).

Каковы преимущества свифт-платежей

- Оперативность доставки. Обычное сообщение доставляется в течение 20 минут, срочное сообщение — 1, 5 минуты.

- Нет ограничений в сумме платежа.

- Возможность работы с любой валютой.

- Низкие тарифные ставки.

- Платежи доставляются вовремя. Если случаются нарушения, то система возмещает все убытки.

- Высокий уровень надежности и конфиденциальности информации.

Граждане Украины могут производить платежи через систему за рубеж. При этом цели отправителя должны быть указаны некоммерческие (не для франчайзинга). Это не перевод, который осуществляется в ходе предпринимательской деятельности или инвестиций.

В случае, если вы не можете предоставить подтверждающие документы о целях платежа, перевод иностранной валюты не может превышать 15 тысяч гривен в сутки. А вот при условии, что подтверждающие документы есть, ограничения за год или месяц по проведенным платежам не накладываются.

Если у клиента нет еврового счета в банке, а есть только долларовый, то SWIFT-переводы он может делать с помощью специальной услуги — автоконвертации валют.

Что такое свифт в качестве комфортных оплат

Стоит помнить о том, что для совершения платежа нужно собрать определенный пакет документов предоставить в банк, а также указать необходимые реквизиты. Для физических и юридических лиц он разный.

На сегодняшний день многие банки имеют систему интернет-банкинга, которая обеспечивает возможность пользоваться межбанковской системой SWIFT, не выходя из дома. Юридические лица могут использовать систему на основе дополнительных правил и требований.

Что нужно сделать для проведения денежных платежей через систему SWIFT

- Заполнить специальную форму заявления для проведения платежа: Ф.И.О., паспортные данные, банковские реквизиты, номер счета получателя.

- Заполненную заявку, а также удостоверение личности передать менеджеру или оператору.

- Получить приходные документы и оплатить в кассе.

- Получить квитанцию об оплате.

- Вы можете попросить у кассира копию платежного поручения, а также взять копию заявления на свифт-перевод.

Сроки доставки такого платежа с гарантией составляет от одних суток до трех (это максимум).

Swift — межбанковская платежная система, обеспечивающая максимальный комфорт переводов денежных средств по всему миру, потому пользуется большой популярностью. Узнайте прямо сейчас, а в вашем банке есть возможность совершать свифт-платежи?