Книга учета доходов и расходов – это основной инструмент для учета операций, выполняемых в процессе деятельности на УСН, относящийся к налоговым регистрам. Вести ее обязаны только лица, работающие на упрощенном режиме – ИП и организации. Такая обязанность отражена в ст.346.26 НК РФ.

Как вести книгу доходов и расходов?

На каждый год заводится отдельный регистр по форме, закрепленной Минфином в приказе №135н от 22.10.12, с начала ведения бизнеса на УСН.

Доступны два метода ведения книги:

- В бумажном виде – все записи о совершаемых операциях вносятся вручную ручкой. Книгу нужно подготовить до пригодного состояния, для этого страницы регистра собираются в форму журнала, прошиваются, нумеруются, на последнем листе делается отметка об общем числе листов с закреплением данной записи подписью руководителя и оттиском печати;

- В электронном виде – в течение года записи вносятся в электронный формат книги, по окончании года она распечатывается, страницы сшиваются, нумеруются, общее их количество указывается на последнем листе журнала с подписью руководителя и печатью компании.

Перейти от одной формы ведения Книги к другой можно в любой момент.

Так как Книга учета является налоговым регистром, то есть используется для исчисления налоговой нагрузки при УСН, то вносить в нее нужно только те доходно-расходные показатели, которые будут учтены при расчете базы для специального упрощенного налога.

Суть ведения Книги заключается в последовательной фиксации каждой операции, в результате которой возник доход или расход, в табличной части регистра. Запись выполняется той датой, когда данный доход или расход признан таковым с указанием реквизитов подтверждающей первичной документации.

Сведения об операции вносятся в Книгу учета только при наличии оправдательного первичного документа. Если документа нет, то и фиксировать сумму в регистре нельзя.

Подавать Книгу никуда не нужно, она не прикладывается к декларации УСН, однако в наличии она должна быть обязательно. Если налоговики захотят ознакомиться с этим регистром и отправят запрос на ее предоставление, то «упрощенец» обязан это сделать, чтобы избежать штрафных санкций.

Если у компании есть обособленные подразделения, то Книгу учета ведет налогоплательщик, в роли которого в данном случае выступает головная компания. В Книге отражаются общие суммарные данные без разделения на подразделения.

Особенности заполнения книги учета доходов и расходов

Порядок заполнения Книги зависит от выбранного объекта налогообложения:

- Доходы – заполняется раздел I (гр.1-4) и раздел IV (отражаются взносы и больничные);

- Доходы/расходы – заполняется раздел I и справка к нему, раздел II (в отношении затрат на ОС), раздел III (для учета убытка прошлых лет).

В регистр вносятся данные о каждой операции, совершаемой в течение года, результатом которой стало появление дохода или расхода, учитываемого при налогообложении. Записи вносятся в хронологическом порядке без разделения по отдельным видам деятельности. Данные о каждой операции нужно вносить отдельной строкой независимо от даты получения дохода или расхода.

Первичным документом, на основании которого вносится запись, может выступать бухгалтерский бланк, подтверждающий факт получения дохода или расхода.

Минфин своим письмом рекомендует вносить стоимостные показатели в полных рублях, однако в саму декларации УСН данные переносятся без округлений с учетом копеек, а потому удобнее все-таки заносить суммы с копейками, что упростит последующее заполнение отчетности.

Заполнение Книги при УСН «доходы»

Налогоплательщики, выбравшие для обложения налогом величину доходов, должны отражать в Книге учета:

- Доходы, облагаемые специальным налогом УСН (разд.I гр.1-4);

- Расходы в виде страховых отчислений и компенсаций по больничным листам, уменьшающие налог к уплате (разд.IV);

- Расходы, осуществленные за счет финансирования в рамках господдержки малого бизнеса (разд.I гр.5).

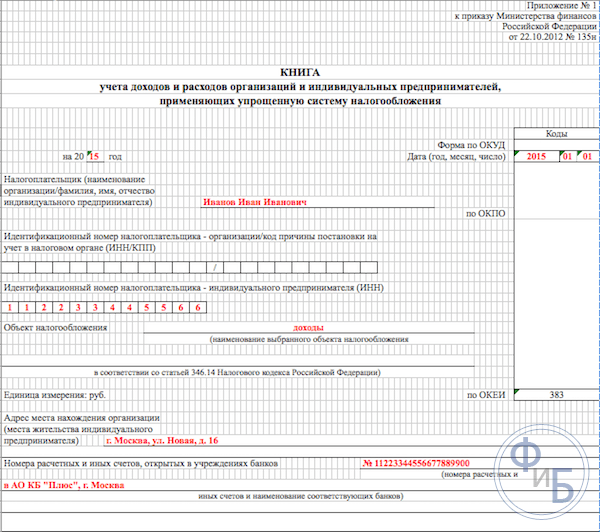

Кроме того, нужно заполнить титульный лист Книги с указанием основных сведений о налогоплательщике, объекте налогообложения, адресе и номеров банковских счетов.

Что нужно заполнить «упрощенцу» с объектом налогообложения «доходы»:

| Раздел | Графа | Пояснения по заполнению |

| I | 1 | Порядковый номер строки. |

| 2 | Реквизиты первичного документа, подтверждающего совершение операции. | |

| 3 | Суть операции – краткое описание. | |

| 4 | Сумма полученного дохода. Запись вносится в момент признания дохода. Данные заполняются последовательно. По итогам каждого квартала и отчетного периода подводятся итоги об общей величине доходов. |

|

| IV | 1 | Порядковый номер строки для указания данных о расходах на уплату взносов и больничных. |

| 2 | Сведения о первичном документе, подтверждающем оплату (наименование, номер, дата). | |

| 3 | Период, за который произведена выплата суммы взносов или больничных компенсаций (месяц, год). | |

| 4 | Сумма пенсионных взносов. | |

| 5 | Сумма социальных взносов в связи с материнством. | |

| 6 | Сумма медицинских взносов. | |

| 7 | Сумма социальных взносов от несчастных случаев и профзаболеваний. | |

| 8 | Выплаченные за счет средств работодателя компенсации по больничным листам. | |

| 9 | Платежи по добровольному страхованию. | |

| 10 | Итоговая сумма по строке. Данные приводятся для каждого квартала, отчетного периода. |

Заполнение Книги учета при УСН «доходы-расходы»

Если «упрощенец» решает облагать налогом разницу между величиной доходов и понесенных затрат, то заполнять Книгу нужно немного по-другому.

Компания должна отражать в регистре:

- Доходы и расходы от деятельности, учитываемые при вычислении специального налога УСН (разд.I);

- Справку к разделу I (заполняется по итогам года);

- Затраты на НМА и ОС оплаченные, используемые в упрощенной деятельности (разд.II, для каждого отчетного периода заполняется новый раздел, наименование периода указывается вверху раздела);

- Убыток прошлых налоговых периодов (разд.III).

Также заполняется титульный лист, на котором нужно написать свое наименование (ФИО для ИП), основные реквизиты, адрес, выбранный объект налогообложения и номера имеющихся счетов в банке.

Что нужно заполнить «упрощенцу» с объектом «доходы-расходы»:

| Раздел | Графа | Пояснения по заполнению |

| I | 1 | № записи. |

| 2 | Дата и № первичного бухгалтерского документа, подтверждающего факт свершения операции. | |

| 3 | Описание операции, в ходе которой был получен расход или доход. | |

| 4 | Сумма дохода по операции. | |

| 5 | Сумма расхода по операции. | |

| Итого | Подводятся итоги по кварталам и по периодам с начала года (суммарные величины доходных и расходных показателей) | |

| Справка | 010 | Общая величина доходов за год, учитываемых в налогооблагаемой базе. |

| 020 | Общая величина расходов за год, уменьшающая величину доходов для исчисления налога. | |

| 030 | Результат разности между минимальным налогом, уплаченным за прошлый год, и исчисленным налогом за этот же год. Данные берутся из декларации УСН за прошедший год – разность строк 270 и 260 второго раздела. | |

| 040 | База для расчета специального налога (показатели строк 010 – 020 – 030). Указывается только положительный результат. | |

| 041 | Величина убытков за год (показатели строк 020 + 030 – 010). Указывается только положительный результат. | |

| II | 1 | № записи второго раздела по порядку. |

| 2 | Наименование актива по документальным данным. | |

| 3 | Число, месяц и год оплаты, учитывать можно только оплаченные расходы. Данные вносятся на основании платежных документов. | |

| 4 | Дата подачи документации на госрегистрацию ОС, если такая процедура требуется. | |

| 5 | Дата принятия к учету актива (ввода в эксплуатацию). | |

| 6 | Первоначальная стоимость объекта (сумма расходов). Если расходы понесены до начала применения УСН, то заполнять графу не нужно. | |

| 7 | Срок полезного использования актива. | |

| 8 | Остаточная стоимость объекта, приобретенного до начала применения УСН (определяется на дату перехода на «упрощенку»). Если расходы произведены в период УСН, то графа не заполняется. | |

| 9 | Число кварталов эксплуатации объекта в текущем году. | |

| 10 | Доля стоимости в %-тах, которая принимается в расходы за год (для активов, приобретенных на УСН указывается 100, для активов, приобретенных до УСН, в 1-году ставится 50, во 2-м – 30, в 3-м – 20). | |

| 11 | Аналогичный показатель в разрезе квартала, определяется как значение гр.10 разделить на значение гр.9. | |

| 12, 13 | Сумма затрат на ОС или НМА, учитываемых при расчете единого налога УСН для каждого квартала и года. | |

| 14 | Затраты, учтенные в расходах в прошлых периодах. Не заполняется для активов, приобретенных на УСН. | |

| 15 | Затраты, которые будут учтены в следующих периодах (гр.8 – 13 – 14). Не заполняется для активов, приобретенных на УСН. | |

| 16 | Момент выбытия. |

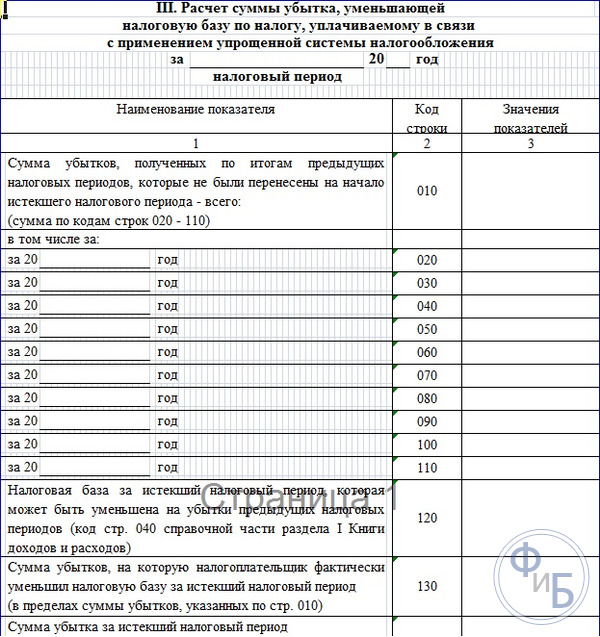

В III раздел вносятся данные об убытках от деятельности в прошлых годах, которые не перенесены на начало прошлого года. Эти суммы могут уменьшить базу для расчета налога. Учитываются данные за последние 10 лет.

Ответственность для «упрощенца»

ИП или юрлица на УСН обязаны вести указанную выше книгу по установленному бланку, так как ее показатели используются для расчета налогового бремени.

Ответственность в виде денежного штрафа наступит по ст.120 НК РФ, если «упрощенец»:

- Не будет вести данный регистр;

- Будет вести его с нарушением Порядка заполнения;

- Будет вносить операции не той датой.

При определении суммы штрафа нужно исходить из тех результатов, которые получены в результате указанных нарушений:

- если база для налога УСН занижена, то платить придется 20 %-тов от величины неуплаченного налога, при этом ограничена минимальная величина штрафа в 40000 руб.;

- если база не занижена, то штраф составит от 10000 до 30000 руб.

Дополнительный штраф будет назначен в том случае, если по запросу налоговой в ходе проверки, «упрощенец» не сможет предъявить данный налоговый регистр. Заплатить в данном случае придется 200 руб. за каждую непредоставленную книгу. Кроме того, штраф может быть наложен и на конкретного работника в размере от 300 до 500 руб.

Компания на УСН должна не только иметь и правильно заполнять Книгу учета доходов и расходов, но и хранить ее надлежащим образом в течение 4-ех лет, предшествующих текущему году.

То есть «упрощенец» в случае необходимости должен предъявить налоговикам заполненные книги за последние четыре года.

Исправление Книги учета

Если ошибка обнаружена в электронной форме Книги, то внести исправление можно, удалив существующую неверную запись и внеся правильную.

Если ошибка выявлена в бумажной форме или после распечатки электронного формата, то редактирование записи проводится путем аккуратного зачеркивания некорректных данных одной тонкой чертой. Рядом пишутся верные сведения, ставится подпись руководителя и оттиск печати при наличии такового.

Нельзя исправлять неверные данные корректорами различного типа.

Ознакомиться с образцом КУДиР (Книга учета доходов и расходов) при УСН на 2017г. можно на нашем сайте. Эксперты рассмотрят во всех подробностях правила и порядок заполнения Книги в действующей форме

13.10.2016В данной статье будет уделено внимание следующим вопросам:

Правильное заполнение КУДиР по УСН.

Правильное отражение доходов/расходов (Д/Р) в КУДиР по УСН.

Образцы заполнения КУДиР по УСН.

Образцы заполнения КУДиР по УСН - 2017.

Образец заполнения раздела №4 КУДиР при УСН - 2017.

Правила заполнения КУДиР при УСН

КУДиР всегда заполняется в единственном экземпляре. При наступлении нового налогового периода (НП), а именно года заводится новая Книга. Данный документ можно вести в бумажном варианте, а также в электронном.

Если Книга велась налогоплательщиком в бумажном варианте, то до наступления момента внесения в ее соответствующих записей нужно обязательно:

Оформить титульный лист.

Не забыть про сшивание и нумерацию страниц.

Последняя страница Книги, которая полностью пронумерована и прошита, заполняется информацией относительно содержащихся в ней страниц.

Произвести заверку непосредственно у руководителя фирмы/организации/ИП.

Проставить печать фирмы/организации.

При ведении данного документа в электронном варианте, по окончанию каждого отчетного/налогового периода его потребуется распечатывать, другими словами, переносить на бумагу.

При окончании НП выполнить следующие манипуляции:

Вывести документ на печать в полном его объеме.

Качественно сшить, не забыв пронумеровать страницы, указать их общее количество на последней странице Книги.

Оформить заверение подписью руководителя организации/фирмы/ИП.

Закрепление подписи соответствующей печатью.

Здесь в обязательном порядке следует обратить внимание на то, что заверка Книги в налоговой инспекции больше не является необходимым, так как не предусмотрено Порядком.

Какие предусмотрены штрафы за КУДиР по УСН?

Если Книга не велась или в ней неправильно были отражены показатели, нарушителей ждет несение ответственности на основе статьи №120 НК РФ. Штраф в данном случае может варьироваться от 10 тыс.руб. до 30 тыс.руб.

Если случилось так, что определенные нарушения, которые были допущены, привели к снижению налоговой базы, то размер штрафа будет составлять 20% от суммы налога, который был неуплачен, однако не меньше 40 тыс.руб.

КУДиР в электронном варианте

На сегодняшний день представляется отличная возможность ведения Книги по УСН в электронном варианте (к примеру, в экселе). Как вариант, можно также воспользоваться онлайн-сервисом, который можно найти в Интернете. Данная разработка очень удобна тем, что все данные Книги хранятся не в доступном виде, а в зашифрованном. При необходимости можно зайти в сервис, используя пароль и логин, и распечатать документ.

Разделы КУДиР

Книга состоит из четырех разделов:

Раздел №1: «Д и Р».

Раздел №2: отражение Р на создание/приобретение ОС, нематериальных активов.

Раздел №3: заполняется теми, кто получил какие-либо убытки по результатам прошлых налоговых периодов.

Раздел №4: заполняется только «упрощенцами», отличающимися объектом «Д». Здесь отражаются страховые взносы, выплаченные работниками пособий по причине временной нетрудоспособности, а также платежей на основе договором добровольного личного страхования.

Раздел №1 дополнен Справкой.

В ходе заполнения первого раздела необходимо указывать следующие данные:

Графа 1 - внесение порядкового номера той операции, которая регистрируется.

Графа 2 - обозначение даты, номера первичного документа, который является основанием для получения Д/оформления Р.

Графа №3 - обозначается содержание операции, которая регистрируется.

Графа №4 - вносится сумма Д, которая учитывается в ходе расчета единого налога.

Графа №5 - вносится сумма Р, которая учитывается в ходе расчета единого налога (необходимо для тех, кто производят уплаты налога с разницы между Д/Р). Те фирмы/организации, которые применяют объект «Д», на основании общего правила, данные относительно Р в Книгу не вносят. Однако с 2013г. было внесено исключение из вышеприведенного правила. Для упрощенцев, имеющих объект «Д» по новым правилам необходимо отражать потраченные суммы по субсидиям (те, которые были выделены компаниями/фирмами из бюджета для определенных целей). Пункт 2.5 Порядка предусматривает два вида подобного финансирования: государству дозволено частичное возмещение Р на создание дополнительных рабочих мест, а также бюджету можно выделять денежные средства для развития малого/среднего бизнеса.

В остальных случаях на основании общих правил организации/фирмы/ИП, которые производят уплаты единого налога с доходов, должны заполнять исключительно первый раздел и только ту его часть, которая касается доходов.

Внесение исправлений в КУДиР

В данный документ можно вносить определенные изменения, однако они должны быть подкреплены соответствующим основанием для этого. Для осуществления данной операции организация должна иметь весомые аргументы, которые способны подтвердить правомерность вносимых изменений (к примеру, первичные документы, бухгалтерские справки и тому подобное). Если ведение Книги осуществляется в бумажном варианте, то для исправления ошибки потребуется:

Аккуратно зачеркнуть допущенную ошибку.

Вписать рядом правильное значение показателя.

Дополнить изменение датой проводимых манипуляций.

Исправления обязательно заверяются подписью руководителя организации/фирмы, скрепляются соответствующей печатью.

Правила корректировки КУДиР, которая ведется в электронном варианте, официально установлены не были. Однако на практике это выглядит так: если данный документ велся в электронном виде на компьютере, потребуется произвести удаление неправильных значений и ввод других (правильных).

Правильное отражение доходов в КУДиР

Известно, что при УСН следует учитывать доходы от реализации, а также внереализационные доходы (их состав следует определять исходя из статьи №249, №250 НК РФ). Таким образом, только эти суммы должны быть вписаны в графу №4 Раздела №1 КУДиР.

В данном документе не требуется отражение поступлений, которые перечислены в статье №251 НК РФ. Также если организация/фирма занимается совмещением ЕНВД и УСН, то не следует показывать поступления от той деятельности, которая была переведена на уплату ЕНВД.

Доходы, которые были получены в натуральной форме, должны учитываться на основе рыночных цен. Таким образом, в графу №4 Раздел №1 Книги вносится рыночная стоимость имущества. В данном случае подтверждающими документами будут считаться акты приема/передачи имущества, бухгалтерские справки, в которых производились расчеты рыночной стоимости имущества.

Отражение в КУДиР доходов по натуральной форме (пример)

ООО «Ливень» применяет УСН, имеет объект «Д-Р». Организация предоставляет услуги по ремонту и продаже мебели.

Фирмой был заключен договор мены, по нему она обязана отгрузить партию столов на общую стоимость 14,8 тыс.руб., взамен этого оформить получение материалов (винты/шурупы/гвозди/гайки и тому подобное).Обеими сторонами имущество было передано 16.01.2017г. Бухгалтером общества было определен тот факт, что рыночная стоимость материалов, которые были получены, равняется сумме в 7540 руб. Так как имущество было признано неравноценным, то стороной, передаваемой материалы, 19.01.2017г. была перечислена разница деньгами. Полученные доходы следует отразить в налоговом учете ООО «Ливень».

Так, ООО «Ливень» 16.01.2017г. должно сделать учет в графе 4 раздела №1 КУДиР рыночной стоимости материалов, которые поступили в указанные сроки (7540руб.), а 19.01.2017г. - сумму денежных средств, полученных от контрагента (то есть 14,8тыс.руб. - 7540руб.).

Доходы, которые были получены в ходе зачета взаимных требований, необходимо отразить в КУДиР датой подписания акта относительно зачета взаимных требований. Согласно статье №410 ГК РФ, в момент подписания акта покупателем гасится его обязательство непосредственно перед продавцом. Так, дата погашения обязательства является датой получения соответствующего дохода (статья №346.17 пункт 1 НК РФ). Акт зачета взаимных требований является основанием для внесения тех или иных записей в КУДиР.

Правильное отражение расходов в КУДиР

В графу 5 раздела №1 КУДиР «упрощенцам» с объектом «Д-Р» следует вносить расходы, которые перечислены в статье №346.16 пункте 1 НК РФ.

Отражение в КУДиР НДФЛ по натуральной форме (пример)

ООО «Ливень» применяет УСН, имеет объект «Д-Р». 05.02.2017г. организацией была выплачена вторая часть зарплаты работникам за январь 2017г. в сумме 430,9тыс.руб. Заработная плата была выдана из кассовой выручки. 06.02.2017г. было осуществлено перечисление удержанного из доходов работников НДФЛ в сумме 110,552тыс.руб. Перечисленные операции следует правильно отразить в КУДиР.

Фирма/организация имеет полное право 05.02.2017г. учесть в статье расходов на оплату труда сумму зарплаты, которая была выдана, без НДФЛ (то есть 430,9тыс.руб.), а 06.02.2017г. - НДФЛ, который был удержан и перечислен в бюджет (то есть 110,552тыс.руб.).

Так как заработная плата и НДФЛ были перечислены в разные дни, то в КУДиР их необходимо отражать отдельными записями.

При отражении в КУДиР расходов по списанию стоимости тех или иных товаров, следует кроме платежного поручения/кассового чека, который подтверждает оплату соответствующего товара, отразить реквизиты бухгалтерской справки, обосновывающей дату списания стоимости того или иного товара в статью расходов. Данное правило подтверждается статьей №346.17 пунктом 2 НК РФ.

Отражение в КУДиР стоимости реализованного товара (пример)

ООО «Ливень» применяет УСН, имеет объект «Д-Р», при этом торгует детскими игрушками. 06.03.2017г. магазином было сделано приобретение конструкторов (30 штук) по стоимости 800руб. без учета НДС/штука. Продажная стоимость одного набора установлена на отметке в 1400руб.

13.03.2017г. было продано 5 наборов данной игрушки. Денежные средства за проданный товар были получены от покупателя 16.03.2017г.

Указанные ранее операции следует отразить в налоговом учете. Так, покупную стоимость проданных товаров следует списать в статью расходов после произошедшей оплаты поставщику и реализации покупателю. По этой причине 13.03.2017г. фирма имеет право учитывать в статье расходов 4тыс.руб. (800руб. Х 5 штук).

16.03.2017г. следует произвести отражение доходов в размере 7тыс.руб. (1400руб. Х 5 штук).

Осуществляя в КУДиР запись относительно нормируемых затрат, кроме платежного поручения, следует также указывать реквизиты банковской справки, так как на ее основании была рассчитана сумма, которая относится к расходам.

Стоимость материалов/сырья фирмы и организации, работающие на УСН, имеют возможность учитывать в статье расходов сразу после того, как они были оприходованы и оплачены. Таким образом, ждать отпуска товаров/сырья в производство становится не обязательным условием. Вышеперечисленные объяснения подкреплены письмом №03-11-11/284 Минфина РФ от 27.10.2010г.

Правильное заполнения раздела №3 КУДиР по УСН

Заполнение раздела №3 КУДиР требуется только при одновременном выполнении следующих условий:

Объект налогообложения - «Д, которые уменьшены на расходы».

Присутствие убытков в отчетном году/предыдущих годах.

Так, если та или иная фирма имеет объект «Д», «Д-Р», однако убытков не было, заполнять данный раздел не нужно.

Для начала эксперты рекомендуют разобраться с тем, для чего вообще предусмотрен раздел №3 КУДиР. Так как фирмам/организациям, работающим на УСН и имеющим объект «Д-Р», следует по окончанию года снижать налоговую базу при УСН на сумму прошлых убытков, которые были получены в ходе применения данного спецрежима. Здесь сразу следует обратить внимание на тот факт, что это является не правом, а обязанностью. Если кому-либо уменьшение доходов текущего года на сумму прошлогодних убытков является невыгодным, то снижение налоговой базы можно не снижать, а сделать перенос убытков на будущие периоды (любой убыток может быть списан в течение десяти лет).

Для разъяснения эксперты напоминают, что к убыткам относится сумма превышения расходов, которые были учтены, непосредственно над суммой полученных доходов за этот же период. А так как списание прошлогодних убытков в уменьшение текущей налоговой базы по УСН возможно исключительно лишь по результатам года, раздел №3 КУДиР тоже следует заполнять только по итогам года. Как правильно это сделать?

В строку 010 указывается общая сумма убытков, которые были перенесены с прошлых периодов.

В строки 020-110 распределяется данная сумма подробно, а именно по годам возникновения.

В строку 120 записывается величина налоговой базы по налогу при УСН, период- текущий отчетный год.

В строку 130 указывается сумма убытков, на которую организацией/фирмой будет уменьшатся текущая налоговая база. К слову, показатель в данной строке должен быть меньше показателя, записанного в строке 010.

В строку 140 для справки записывается сумма убытков за текущий период. Данную сумму можно определить, обратив внимание на строку 041 справки к разделу №1 КУДиР. На данную сумму фирмам/организациям можно уменьшать налоговую базу следующего года.

Если в текущем году фирмой/организацией были списаны убытки не в полном их объеме, то общая величина неиспользованных убытков должна быть указана в строке 150.

В строки 160-250 необходимо внести данную сумму по годам возникновения тех или иных убытков.

Нововведения в КУДиР по УСН-2017

Начиная с 01.01.2017г., будут внесены определенные изменения в КУДиР.

Порядок заполнения КУДиР с 2017г.: внесенные изменения

Сразу стоит отметить, что внесенные нововведения в порядке заполнения КУДиР будут применяться с 2017г. Так, данный документ в 2016г. должен вестись согласно текущим правилам (без внесенных нововведений).

К изменениям можно отнести отмену заверки КУДиР печатью ИП, если ее нет в наличии. Имеется также уточнение относительно того, что в раздел №5 Книги предпринимателям следует указывать все расходы на страхование: взносы из МРОТ/взносы с доходов.

Раздел №6. Величина ТС, которая уменьшает сумму налога, уплачиваемого по причине применения УСН, исчисленного по объекту налогообложения непосредственно от вида предпринимательской деятельности, относительно которого был установлен ТС.

Раздел №6 КУДиР следует заполнять фирмам/организациям на УСН при объектах «Д». Здесь проставляется сумма ТС, который был уплачен.

В графу 1 вносится порядковый номер операции, которая регистрируется.

В графу 2 заполняется информацией относительно даты и номера первичного документа, на чьем основании была произведена регистрируемая операция.

В графу 3 следует внести данные о периоде, за которые была произведена уплата ТС.

В графу 4 вводится величина ТС, которая была уплачена.

Заверка КУДиР за 2016г. и 2017г. в инспекции: необходима ли?

Так, стало известно, что заверку Книги за 2016г. и 2017г. производить в налоговой инспекции не следует.

Напомним, что в старых формах КУДиР на титульном листе присутствовали графы - в них ставились отметки налоговиков. Новая форма, которая применяется с 2016г., на титульном листе не содержит соответствующей строки, в которой должен поставить подпись представитель налоговой инспекции.

Данные формы утвердили приказом №135н от 22.10.2012г. Минфином. Уже с 01.01.2017г. в Книгу будут внесены изменения, которые описаны выше, однако они вовсе не оказывают влияние на заверку ее у налоговиков. Другими словами, Книга за 2017г. в ИФНС не заверяется.

КУДиР в 2017г. (образец)

Пример заполнения книги учета доходов и расходов для ИП на УСН

Как вести книгу учета доходов и расходов на УСН

КУДИР ведут ООО и ИП, находящиеся на УСН. Об этом заявляет Налоговый кодекс РФ в статье 346.24. Форма (бланк) книги утверждена приказом Минфина РФ № 135н от 22.10.2012. Это основные нормативные акты, регулирующие все вопросы с КУДИР.

Остановимся на главных правилах, которым нужно следовать при ведении учета:

- Книга учета доходов и расходов для ИП на УСН предусматривается на один налоговый период, применять старую КУДИР в следующем году нельзя. Новый период — новая книга!

- Если даже никакой деятельности вы не осуществляете, то есть сдаете нулевую декларацию, КУДИР все равно вести требуется. Распечатаете пустые страницы, подпишите и все. За отсутствие книги легко получить штраф в 10000 рублей. При этом заверять книгу в ФНС не нужно, вы сами обеспечиваете правильное заполнение и хранение этого документа.

- Записи в книгу заносятся строго по датам, в хронологическом порядке и подтверждаются первичкой. Не сохранился связанный с записью чек или накладная — заполнение книги будет квалифицироваться как «с нарушениями».

- В книге регистрируются только те операции, которые влияют на расчет налогооблагаемой базы. Поэтому КУДИР для ИП на УСН 6 будет отличаться от КУДИР на УСН 15. Не нужно вносить лишние записи, например, возвращенные авансы, ошибочные зачисления, возмещения от фондов по больничным, задатки и пр.

- По окончании налогового периода книгу требуется прошнуровать, пронумеровать, заверить печатью (при наличии) и подписать. Пустые разделы также распечатываются и подписываются.

- Если случилась ошибка при заполнении вручную, нужно ее исправить ручкой и указать причину (дать обоснование), после чего поставить подпись и печать. Иной вариант (пример: использовать корректирующие средства) недопустим.

- В титульном листе поле «Форма по ОКУД» не заполняется, а ОКПО требуется заполнить только при наличии письма из Росстата.

Особенности заполнения внутренних разделов книги:

- При использовании БСО в столбце «Доход» достаточно сгруппировать все бланки, выданные за один день, и сделать по ним одну запись.

- Если вам вернули деньги за товар, то в столбец «Доход» записывается сумма со знаком минус, а в столбец 2 — дата и номер документа, подтверждающего возврат. В расход возвраты не записываются!

- При получении субсидий от государства в Разделе 1 в графах 4 и 5 указывается одна и та же сумма.

- При оплате больничных в КУДИР отражается только та часть выплаченной суммы, которая произведена за счет работодателя, но не ФСС.

Конечно, предусмотреть все многообразие ситуаций, возникающих в бизнесе, невозможно в рамках одной статьи. Поэтому мы предлагаем ознакомиться с образцом заполнения книги учета и доходов и, при желании, скачать бесплатно.

Как заполнить КУДИР для ИП на УСН в 2016 году | Образец обновлено: Ноябрь 30, 2018 автором: Все для ИП

Несмотря на то, что с 2014 года ИП на УСН не надо сдавать КУДиР в Налоговую инспекцию при сдаче годовой отчетности, иметь эту самую КУДиР за прошедший год мы обязаны. И оформлена она должна быть должным образом: правильно заполнена, страницы пронумерованы и подшита, на последней странице делается надпись «Прошито и пронумеровано (например) 7 (семь) листов», подпись и печать ИП. Также хочется отметить, что с 2013 года используется для ИП и организаций на УСН.

С 2013 года отменено обязательное заверение книги учета доходов и расходов в налоговом органе. Однако прошитая и пронумерованная КУДиР должна быть в любом случае. Штраф за отсутствие книги для ИП 200 рублей, для организаций 10 000 рублей.

Если Вы еще не заполняли КУДиР, то Вам стоит ознакомиться , а в этой заметке речь пойдет о подшивке документов, и конкретно о том, как сшить КУДиР.

Как, в принципе, сшивать документы правильно? Есть же общие правила?

Ни один из органов, требующих сшивать документы с целью обеспечения максимальной сложности для подделывания, не дает инструкций, правил и образцов как это делать. Хотя, казалось бы, ну сделайте вы фото как сшивать документы и всем будет лучше. Ведь делать это надо "правильно", а никак не иначе.

Степлером скреплять вместе листы одного документа нельзя, склеивать - тоже.

Надо именно сшивать. Это можно сделать при помощи иголки и нитки, прошив насквозь листы бумаги. Если листов немало, то понадобиться шило, но удобнее дырокол и тонкая лента тесьмы взамен ниток. Кто-то сшивает "по левому боку", другие - "за левый верхний угол".

Но далее у Всех все одинаково: берется небольшой листок бумаги, наклеивается поверх ниток / ленты, затем на этом листике, попадая и на сам документ, пишется "Прошито и пронумеровано столько-то страниц. Фамилия И.О. Подпись." Ставится печать (если есть).

Итак, что нужно для сшивания КУДиР:

Заполненная КУДиР, с нумерацией листов

- дырокол или иголка

- тонкая лента тесьмы или нитки (ниткой прошиваются документы дважды, для прочности)

- канцелярский клей

- бумага для наклейки размером примерно 4*6 см (не плотная)

- ручка

- печать (если есть)

Делаем отверстия насквозь через все листы документа, продеваем ленту, завязываем на обратной стороне сшитого документа, наклеиваем поверх листок бумаги, подписываем (края подписи и печати должны выходить за границы бумаги-наклейки). Вот и всё.

Для наглядности приведу два варианта видео с сшивкой документов:

- с левого бока

С левого верхнего угла

Хочется отметить, что "яркий вариант" с лентой порой заставляет улыбнуться проверяющего/принимающего человека из ПФР (было отмечено, когда надо было сдавать КУДиР в налоговую), но зато это было очень удобно при возврате книги "обратно" (в первый год мне сразу вернули книгу, поставив отметку, а на другой год сказали: приходите за ней через 5 дней) - моя КУДиР очень четко выделялась из общей кипы и я просто указала на неё, так что не пришлось перебирать всю стопку.

Приказ Минфина РФ от 30 декабря 2005 г. N 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения»:

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

Книга учета доходов для ИП на УСН - это обязательный вид отчетности индивидуального предпринимателя и именно по ней осуществляется контроль его деятельности. Она имеет стандартизованную форму, утвержденную Минфином РФ. Правила ее заполнения строго регламентируются российским законодательством. В этой книге, ведется учет операций по коммерческой деятельности, а затем,на основе ее данных начисляются налоги. Поэтому налоговая инспекция старается контролировать правильное заполнение книги учета.

Сегодня рассмотрим, как должна заполняться эта книга учета ИП, применяющих УСН с «Доходов» в 2017 году. Расскажем, что стоит учитывать при заполнении форм, не обращать особое внимание. В статье будут приведены образцы заполнения форм книги. Заполнить книгу самостоятельно при соблюдении наших рекомендаций совсем несложно, сегодня мы подробно расскажем, как это сделать.

Отдельно в нашей статье рассмотрим нововведения 2017 года. Расскажем подробно, что уже изменилось в 2017 году и что еще планируют изменить в самое ближайшее время.

Правила ведения книги учета доходов и расходов

КУДИР - книга учета операций предпринимательской деятельности, которую в обязательном порядке ведут ИП, работающие на УСН.

Рассмотрим ведение книги учета ИП, работающих на УНС с налогообложением доходов по 6% ставке налога.

Все ИП, применяющие УСН налогообложения должны вести самостоятельно КУДИР.

КУДИР - это вид отчетности ИП и он должен регулярно заполняться. Отметим, что налоговый инспектор вправе ее потребовать и предприниматель обязан предоставить свою КУДИР по первому же требованию. В случае не предоставления, верно заполненной отчетности, возможно наложение штрафа, как и за любую другую своевременно не предоставленную отчетность.

Если по первому требованию налогового инспектора предприниматель не смог предоставить КУДИР, ему могут выписать штраф 200 рублей (см. ст. 126 НК). Если книги учета не окажется при проведении выездной проверки штраф может уже быть - 10 000 рублей (см. ст. 120 НК). Если ИП не смог предоставить книги учета более чем за один год, то тогда уже штраф 30 тысяч рублей. Если налоговики смогут доказать, что отсутствие учета предпринимательской деятельности привело к занижению начисления налогов, то ИП грозит штраф не менее 40 тысяч руб.

Однако отметим, что требование предъявить КУДИР, должно быть письменно оформлено сотрудником ИФНС и может быть предъявлено при выездной налоговой проверке или еще в ряде случаев.

КУДИР относится к налоговым регистрам, которые являются основанием для начисления налогов, а следовательно, её отсутствие равносильно нарушению правил по ведению учета доходов и расходов.

Сейчас не требуется, как раньше, сдача КУДИР на регулярную проверку в ИФНС.

Ее форма для всех ИП одинакова, но для разных налоговых режимов способы ее ведения несколько различаются.

КУДИР можно вести по старому - на бумаге, делая записи от руки, можно вести электронный вариант на компьютере и при необходимости распечатывать. Сейчас существуют и онлайн сервисы ведения КУДИР.

Можно выбрать любой из вариантов ведения учета, главное ее правильно вести и иметь возможность в нужный момент распечатать, пронумеровать, сшить и предъявить налоговикам.

КУДИР имеет годовую форму отчетности, т.е. на каждый новый год заводится и новая книга. При этом книга за прошедший отчетный период распечатывается, нумеруется, сшивается, заверяется печатью ИП (если есть) и его подписью. Эта книга подлежит обязательному хранению и налоговая вправе провести проверку за три последних года.

Если в прошедшем году ИП не вел коммерческую деятельность, то должна быть распечатана и сшита «нулевая» книга. Если были незаполненные разделы книги, то они также нумеруются и подшиваются.

КУДИР - это годовая форма отчетности ИП. Об этом стоит помнить и понимать, что к ней применяются такие же требования, как и любой другой отчетности. Она стандартизована и ее срок хранения 4 года.

Если у ИП небольшие годовые обороты, то книгу учета можно вести на бумаге, делая записи от руки.

Если же обороты большие, то лучше вести учет с помощью специализированных сервисов. Возможно, и просто вести на компьютере в excel.

В книге учета каждая операция в хронологическом порядке записывается отдельной строкой, и она должна иметь документальное подтверждение. В качестве оправдательных документов обычно выступают: накладные, платежные поручения, чеки, договоры и др.

Основные общие правила ведения КУДИР для ИП на УСН по «Доходам»:

- КУДИР является годовой формой отчетности и поэтому ежегодно предприниматель должен заводить новую учетную книгу, на новый календарный год - новый налоговый период

- записи в книге должны осуществляться построчно, т.е. одна строка - одна операция

- записи ведутся в хронологическом порядке

- записи ведутся только в полных рублях

- по окончании отчетного налогового периода, в данном случае календарного года, КУДИР должна распечатываться

- не заполненные разделы книги все равно распечатываются

- если ИП не вел никакую коммерческую деятельность в течение этого года - он распечатывает «нулевую книгу»

- по окончании годового налогового периода книга учета пронумеровывается и сшивается, заверяется подписью ИП, если есть печать -заверяется еще и печатью

- книга учета должна обязательно храниться 4 года

- пополнение расчетного счета не является доходами от предпринимательской деятельности, и такие операции не записываются в книгу

- форма КУДИР является унифицированной формой отчетности, ее бланки утверждены приказом Минфина №135н 22.10.2012 г.

Стандартизованная форма КУДИР содержит:

- Титульный лист, на котором прописываются данные налогоплательщика ИП

- Раздел 1 «Доходы и расходы», он заполняется всеми ИП

- Раздел 2 «Расходы на ОС и НМА» - ИП на упрощенной системе «Доходы» не заполняется

- Раздел 3 Расчет сумм убытка - ИП на УСН «Доходы» не заполняется

- Раздел 4 Страховые взносы - заполняется всеми ИП.

Мы изложили основные правила ведения КУДИР и требования предъявляемые к ней. Далее разберем все разделы книги учета более подробно и правила ее заполнения.

Заполнение книги учета начинается с оформления титульного листа:

- графа «Форма по ОКУД» не заполняется

- в графе «Дата» вписывается дата открытия книги - дата первой ее записи

- заполняем поле на какой период открыта книга - на 2017 год

- поле ОКПО указывается код из статистики

- в графу «Налогоплательщик» вписывается ФИО ИП

- в графу ИНН/КПП указываем соответствующие номера ИП

- в графу «Объект налогообложения» - пишем «Доходы»

- в адресной строке указываем - адрес проживания ИП

- далее внизу страницы, заполняем поля банковских реквизитов - указываем реквизиты расчетного счета ИП.

В разделе 1 книги учета, ИП находящиеся на режиме по налогообложению доходов записывают свои доходы. Форма рассчитана на поквартальное заполнение, в ней 4 таблицы. Каждая операция записывается на отдельной строке, можно добавлять количество строк, при необходимости. Таблицы имеют пять вертикальных столбцов, которые нужно заполнять, следующим образом:

- номера операций п/п, операции идут в хронологическом порядке

- дата и номер документа-основания операции, здесь указываются даты накладных, платежек и др.

- содержание операции - необходимо кратко отразить ее суть

- в столбце доходов - записываем суммы полученных доходов

- столбец расходы - для ИП с налогообложением только доходов, не заполняется.

И так, раздел 1 заполняется последовательно в течение года.

Отметим только, что например кассовая выручка суммируется за день и отражается одной записью, основанием операции является Z-отчет. Таким образом, вносим в таблицу дату и номер этого кассового отчета. Аналогично можно поступать и с другими подобными доходами. При поступлении потока платежей на расчетный счет, можно ориентироваться на дневную банковскую выписку.

Заметим, что иногда бывают случаи, когда нужно сделать возврат платежа, тогда в книге делается запись в столбце доходов, как обычно, но с минусом.

После завершения каждого квартала в разделе подводятся суммарные числовые итоги, в соответствующих строках таблиц. В специально отведенных строках, отражаются суммовые нарастающие итоги за шесть и девять месяцев, подсчитывается годовой итог.

В столбце расходов записи для данной системы налогообложения делаются крайне редко, например, если были произведены расходы, полученных средств по программе поддержке СМСП из госсубсидий. Эти суммы необходимо отражать в обоих столбцах доходов и расходов, так, чтобы они не влили на налогооблагаемую базу.

Заметим, что существуют и другие не налогооблагаемые доходы, их не нужно фиксировать в КУДИР. Нередко ИП получают доходы от реализации и доходы «вне реализации», эти понятия нужно разделять.

Заполнение Раздела 2 «Расчет расходов на приобретение ОС и НМА»

Заполнение Раздела 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел, ИП на УСН только по доходам, не заполняется.Он предназначается для ИП, ведущих еще и учет расходов. Поэтому в распечатке книги учета за отчетный период этот раздел будет подшиваться не заполненным.

Заполнение Раздела 4 «Расходы, уменьшающие сумму налога»

В разделе 4 необходимо записываются суммы взносов, уплаченные поквартально и в соответствующих строках приводятся данные нарастающими итогами за шесть и девять месяцев, подсчитывается годовой итог. В столбцах таблицы прописаны каждый из страховых взносов, которые необходимо указать. Взносы указываются и за работников, если они были наняты ИП в этот период. Далее авансовые платежи по налогам необходимо учитывать при расчете налогооблагаемой базы в установленных пределах.

Если ИП имеет наемных рабочих, то тогда в разделе нужно указать следующие выплаты:

- взносы, которые делаются с заработных плат сотрудников

- выплаты по больничным листам, оплаченных из собственных средств ИП

- выплаты по добровольному страхованию

- фиксированные суммы страховых взносов, которые были выплачены ИП за себя

В 2016 году для ИП на УСН по системе налогообложение с «доходов» появилось следующие нововведения:

- Был уточнен порядок заполнения раздела 4, в части записи в фиксированном размерестраховых взносов.

- КУДИР дополнили новым разделом 5 «Суммы торгового сбора», где будут отражены суммы уплаченного торгового сбора.

- Появилась новая законодательная норма о том, что доходы, полученные ИП от контролируемых им иностранных организаций, не записываются в КУДИР раздела 1 столбца 4. Налогообложение таких доходов ведется отдельно.

Теперь расскажем об этом более подробно.

Здесь необходимо отметить, что с 2017 года вступает в действие ст. 430 Налогового кодекса о фиксированных страховых взносах. То есть, на законодательном уровне произошло объединение размеров страховых взносов по МРОТ и взносов в 1% с доходов более 300 тысяч рублей. Эти новые правила касаются ИП, работающих без привлечения работников, и находящихся на УСН с «доходов» и уплачивающих только свои страховые взносы.

Это значит, что теперь эти ИП в книге учета будут записывать все свои отчисления на обязательное страхование: как из МРОТ, так и 1 % с доходов более 300 тысяч рублей в фиксированном размере.Ранее до 2017 года налоговые инспекторы часто отказывались производить уменьшение суммы 6% налога за счет «1% взносов». Соответственно часто возникали и вопросы при заполнении КУДИР.

Появившаяся норма законодательства о контролируемых иностранных организациях, призвана четко на законодательном уровне разграничить системы налогообложения для ИП при уплате единого налога на упрощенной системе и применение ставок налога на прибыль. Таким образом, теперь в налоговом кодексе (см. ст. 248) однозначно прописано, что доходы от иностранных компаний ИП не попадают под действие УСН. С таких доходов должен уплачиваться налог на прибыль.

В конце 2016 была произведена доработка формы КУДИР - в нее включили новый пятый раздел. Однако новая форма книги начнет применяться только с 2018 года, а учет в наступившем 2017 году еще будет продолжаться вестись по книгам учета предыдущего образца.

Новый раздел книги касается учета торгового сбора, который уменьшит сумму уплачиваемого единого налога. Отметим, что торговый сбор пока действует только в Москве. Заполняться новый раздел будет аналогично другим разделам книги, т.е. в хронологическом порядке, с указанием реквизитов документов - оснований хозяйственных операций.

Заключение

Книга учета, является главной формой отчетности ИП, в ней отражаются операции по осуществлению его коммерческой деятельности. Форма книги стандартизована, правила ее заполнения законодательно прописаны. При ее ведении необходимо придерживаться всех действующих правовых положений.

Налоговая инспекция осуществляет надзор за уплатой налогов с коммерческой деятельности предпринимателей, именно с помощью контроля, за ведением учета коммерческих операций. За несоблюдение правил ведения КУДИР законодательно предусмотрено наложение штрафов на предпринимателей.

В статье было подробно рассмотрено заполнение разделов книги учета, приведены образцы стандартных форм и примеры их заполнения.

Отдельно в статье мы коснулись и последних законодательных нововведений, связанных с ведением КУДИР в 2017 году. Рассказали о подготовленной новой форме книги учета.

При ведении учета лучше придерживаться данных выше рекомендаций и тогда будет меньше вопросов у налоговой инспекции и бумажным оформлением документов. Заполнить книгу чета самостоятельно совсем несложно, можно еще воспользоваться специализированными бухгалтерскими онлайн сервисами.