Счета бухгалтерского учета – весьма важное понятие в рамках дисциплины. И если вам по долгу учебы приходится ее изучать, давайте вместе разбираться, что из себя представляют счета, зачем они нужны и как их использовать?

Определение бухгалтерского счета

Давайте попробуем научно-популярно объяснит, что такое счета бухгалтерского учета для чайников.

Счета – это метод совокупного взаимосвязанного отражения и группировки имущества по размещению и составу, по источникам его образования, а также метод хозяйственных операций по качественно однородным признакам, выраженным в натуральных, трудовых и денежных измерителях.

Это официальное и весьма сложное определение. Давайте скажем более простыми словами: это таблицы из 2-х столбцов: левого (дебета) и правого (кредита). Такая таблица позволяет увидеть все произошедшие за месяц операции предприятия.

Слева отражаются поступления на счет предприятия, справа учитываются выбытия. Цифры, отображаемые в таблице, приравнены к денежным выражениям.

Внутри предприятия каждый день осуществляется много разных хозяйственных операций: поступление средств и их выбытие, выплаты з/п, уплата налогов и многое другое. Все эти операции принято группировать по общим признакам. Каждая группа относится к определенному счету.

Например, любые операции по учеты материальных ценностей относятся к счету 10 (материалы). Любые операции по наличным средствам относятся к счету 50 (касса) и т.д.

На заметку!

В общей сложности в бухучете выделено 99 счетов, ознакомиться с каждым из которых можно в документе «План счетов».

План счетов: учить или повеситься?

Студенты думают, что легче свести счеты с жизнью, чем с планом счетов. На самом же деле это весьма полезный документ.

Кроме того, его совершенно не нужно заучивать наизусть, что бы вам ни говорил ваш преподаватель. Дело в том, что любое предприятие использует лишь несколько наиболее часто используемых в своей деятельности счетов, так что многие счета вам даже не понадобятся.

Закрепляем знания на примерах

Давайте на примере рассмотрим, как предприятие ведет учет своей хоз. деятельности при помощи счетов.

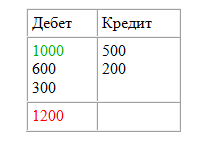

В начале каждого месяца предприятие ведет новый бух. счет, открывая новую табличку. В самом начале каждой таблица переносится остаток (сальдо) с прошлого месяца. Если сальдо было дебетовым, его нужно заносить в столбец дебет, если кредитовым – то в столбец с кредитом.

Потом на протяжении всего месяца в таблице отражаются все проводящиеся хозяйственные операции.

В качестве примера возьмем организацию, которая ведет счет 51 Расчетный счет.

На конец прошлого месяца на счету организации оставалась сумма 1000 рублей (конечное сальдо). Эту 1000 рублей нужно занести в начало таблицы сч.51.

С течением времени предприятие проводило разные денежные операции, засчитывая и вычитая деньги со счета, и все они отражаются в таблице.

К концу месяца следует подсчитать денежные обороты в течение месяца – то есть просто сложить значения каждого столбца. А потом подсчитываем конечное сальдо – прибавляем к нему все числа столбца дебета и вычитаем от полученной суммы общее значение столбца кредита.

Если полученная цифра выходит положительной (со знаком +), оно считается дебетовым и на следующий месяц записывается в столбец с дебетом. При отрицательном значении конечного сальдо его следует записывать в таблицу в столбец с кредитом.

Сальдо подсчитали, счет закрыли, а в начале следующего месяца открыли новый и действуем по привычной схеме.

А вот здесь вы можете посмотреть видео по теме счетов в бухучете для чайников:

Возможно вам будет полезен образец года. Ну а если вам предстоит сложнейшая контрольная или курсовая по бухучету и аудиту, попробуют не только объяснить вам коротко и доступно актуальную тему, но и готовы в минимальные сроки выполнить эту проверочную работу вместо вас.

На любом действующем предприятии выполняется множество различных хозяйственных операций. В результате изменяются остатки средств и их источники в балансе. Информация о состоянии активов необходима для принятия верных управленческих решений. Однако формировать баланс после выполнения каждой операции не представляется возможным. В этой связи для отражения перемещения средств используются счета бухгалтерского учета. Рассмотрим далее их подробнее.

Структура

Счета бухгалтерского учета являются методом группировки отражения операций, пассива и актива. Для каждого из них предусмотрен двузначный номер и название. На них отражаются:

- Дебетовый оборот. Он является суммой всех операций, которые отражаются в соответствующей части счета без начального сальдо.

- Кредитовый оборот. Он представляет, соответственно, сумму операций, отраженных в кредите счета без начального остатка.

- Сальдо на начало и конец периода. Последний определяется по информации об исходном остатке в кредитовом и дебетовом оборотах.

Основные бухгалтерские счета

К ним относят:

- Актив . Эти бухгалтерские счета показывают имущество предприятия. Сальдо (остаток) на них может являться только дебетовым.

- Пассив . Эти статьи отражают источники средств компании. Сальдо в этом случае только кредитовое.

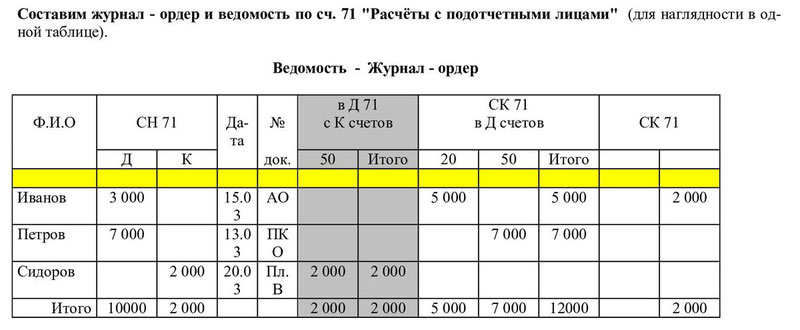

- Активно-пассивные бухгалтерские счета. На них показывают расчеты с подрядчиками и поставщиками, заказчиками и покупателями, подотчетными лицами и другими кредиторами и дебиторами.

В соответствии с проводимыми операциями, смешанный бухгалтерский бюджетный счет может в одном периоде иметь активную, а в другом - пассивную структуру. В этой связи сальдо может являться как кредитовым, так и дебетовым, либо одновременно и тем, и другим.

Актив

К нему относятся следующие бухгалтерские счета:

- Основные средства - 01.

- НМА - 04.

- Материалы - 10.

- Основное производство - 20.

- Готовые изделия - 43.

- Касса - 50.

- Расчетные статьи - 51.

- Валютные счета - 52.

- Финансовые вложения - 58.

Пассив

В этой части баланса присутствуют такие бухгалтерские счета, как:

- Уставной капитал - 80.

- Резервные средства - 82.

- Добавочный капитал - 83.

- Убытки и прибыли - 99.

- Расчеты:

- по краткосрочным займам и кредитам - 66;

- по долгосрочным кредитам и займам - 67;

- с подрядчиками и поставщиками - 60;

- по налогам и сборам - 68;

- по социальному обеспечению и страхованию - 69;

- с работниками по оплате труда - 70.

Активно-пассивная часть

В нее входят:

- Прибыли и убытки - 99.

- Расчеты:

- с учредителями - 75;

- с подотчетными лицами - 71;

- с разными кредиторами и дебиторами - 76.

План счетов бухгалтерского учета финансово-хозяйственной деятельности

Он используется в компаниях любой формы собственности, использующих метод двойной записи. План разработан в соответствии с экономической классификацией счетов. В нем приводятся названия и коды статей первого и второго порядка. Он, как и Инструкция по применению плана бухгалтерских счетов, утвержден Приказом Минфина №94н.

Разделы

Их всего 8:

- Внеоборотные активы.

- Запасы производства.

- Производственные затраты.

- Готовые изделия.

- Деньги.

- Расчеты.

- Капитал.

- Финансовый результат.

Отдельным разделом выделяют забалансовые счета.

Методический материал

Инструкция по применению плана счетов бухгалтерского учета включает в себя:

- Экономическое содержание, структуру и назначение каждой статьи.

- Порядок, в соответствии с которым ведется синтетический учет.

- Типовую схему корреспонденции статей.

На балансовых счетах отражаются сведения о наличии и перемещении имущества фирмы, а также источниках его формирования.

Забалансовые статьи

Они показывают информацию о ценностях, которые не принадлежат компании. Такое имущество может находиться в пользовании и распоряжении (не в собственности) определенное время. К примеру, взятые в аренду основные средства (сч. 001). Инструкция по применению Плана счетов бухгалтерского учета не предусматривает отражение этой информации в балансе. Операции на таких статьях приводятся без использования двойной записи. Приход учитывается по дебету, выбытие и расход - по кредиту. Забалансовые статьи не имеют корреспонденции.

Экономическое содержание

Инструкция по бухгалтерским счетам устанавливает три категории по данному признаку. В методическом материале приводятся особенности отражения информации по ним. В частности:

- Счета хозяйственных средств характеризуют состояние средств на определенную дату. Эти счета все активные. Они имеют дебетовое сальдо. Ведение аналитического учета осуществляется в денежном и натуральном выражении по каждому виду средств. Кредитовый оборот показывает расход, а дебетовый - поступление.

- Счета по источникам хозяйственных ср-в отражают состояние на определенную дату. Эти статьи формируют пассив баланса. Инструкция по применению бухгалтерских счетов предусматривает отражение сведений отдельно на каждый источник, как правило, в денежном выражении. Увеличение показывается по кредиту, расход - по дебету; сальдо - кредитовое.

- Счета по финансовым результатам и хозяйственным процессам необходимы для обеспечения контроля над процессами снабжения (заготовления), производства и продажи. Эти статьи включены в актив баланса.

Классификация по структуре и назначению

В системе учета выделяют:

Корреспонденция

Хозяйственная операция рассматривается в качестве задокументированного факта деятельности. Он оказывает влияние на денежное состояние предприятия. Отражение каждой операции осуществляется с использованием метода двойной записи на счетах бухучета. Она также именуется корреспонденцией. Двойная запись представляет собой отражение операции по дебету одной и кредиту другой статьи баланса. Кодировка с использованием счетов бухучета именуется бухгалтерской проводкой. Содержание операции, ее сумма, номер первичной документации, в соответствии с которой совершается запись, корреспонденция указываются в Журнале регистрации.

Расчет

Бухгалтерский счет прикрепляется к каждому объекту хозяйственных средств и источнику. Как выше было сказано, все статьи разделены на три категории. Рассмотрим порядок расчета для активной части.

Отражение начального остатка осуществляется по Д. По нему также показывают поступление (увеличение) хозяйственных средств. По К отражают их выбытие (уменьшение). Конечный остаток будет всегда дебетовым, либо равным нулю (при отсутствии средств). В процессе подсчета оборотов (итогов) могут иметь место следующие случаи:

- Результат оборота по Д равен показателю по К, Ск=0 при Сн равном 0.

- Величина по Д > итога по К, Ск будет дебетовым.

Расчет пассива

Отражение начального остатка осуществляется всегда по К. Конечное сальдо будет кредитовым. При расчете могут быть такие случаи:

- Показатель оборота по Д равен итогу по К, Ск=0 при Сн равном нулю.

- Результат по Д < значения по К, Ск будет кредитовым.

Оборотно-сальдовая ведомость

Она представлена в качестве сводки остатков по счетам бухучета за конкретный временной промежуток. В бланк оборотно-сальдовой ведомости переносятся:

- Наименования статей.

- Начальное сальдо.

- Кредитовые и дебетовые обороты за определенный (отчетный) период.

- Конечный остаток.

После подсчета по всем графам получается три пары равенства:

- Начальное сальдо по Д должно соответствовать этому же показателю по К.

- Итог оборота по Д равняется этой же величине по К.

- Конечное сальдо по Д соответствует этому же показателю по К.

Баланс

Он представляет собой метод экономической группировки и обобщения сведений об имуществе компании по размещению и составу. В нем также отражается информация по источникам формирования ценностей в денежном выражении на конкретную дату. Бухгалтерский баланс считается важнейшей формой отчетности предприятия. По ней можно оценить денежное состояние компании. В баланс включены активная и пассивная части. Их итоги равны. В активе отражается конкретное имущество, которое находится в собственности компании. Пассивная часть показывает источники его формирования.

Заключение

Бухгалтерская деятельность имеет ключевое значение для предприятия. Отчетность позволяет не только проследить перемещение средств, выявить наиболее перспективные источники их поступления. Составление баланса, учет операций облегчает контроль над деятельностью компании. Показатели используются в анализе работы предприятия. От них зависят перспективы развития производства.  Отчетность имеет ключевое значение и при формировании налоговой документации. В этой связи специалист должен уметь не только разбираться в наименованиях счетов и средств, которые отражаются на них. Необходимо понимать порядок, в соответствии с которым информация должна на них указываться. Для облегчения работы со счетами утверждена соответствующая Инструкция. В ней приведены все необходимые сведения, касающиеся специфики расчета и отражения средств по статьям баланса.

Отчетность имеет ключевое значение и при формировании налоговой документации. В этой связи специалист должен уметь не только разбираться в наименованиях счетов и средств, которые отражаются на них. Необходимо понимать порядок, в соответствии с которым информация должна на них указываться. Для облегчения работы со счетами утверждена соответствующая Инструкция. В ней приведены все необходимые сведения, касающиеся специфики расчета и отражения средств по статьям баланса.

План счетов - структурированная документация, позволяющая отнести те или иные операции в соответствующие разделы. Последовательное обобщение сведений позволяет совершить точные вычисления, определить ключевые показатели. Ни одно работающее предприятие не обходится без составления бухгалтерской отчетности. Специалист, занимающийся этой работой, должен быть внимательным и обладать определенными знаниями. Ошибки при составлении документации достаточно сложно исправить.

Для корректировки недочетов разработан определенный порядок. Неверно составленная отчетность, неправильное отражение операций по счетам формирует соответствующие выводы. На основании их руководство компании принимает управленческие решения. Если в расчетах или указании операций была допущена ошибка, то и анализ, а также планирование дальнейшей деятельности будет также неверным.

Отправляем письма с главными обсуждениями недели

План счетов бухгалтерского учета на 2018 год (скачать)

План счетов бухгалтерского учета - 2018 российские фирмы, как и ранее, должны использовать в обязательном порядке. Рассмотрим, какие НПА регулируют план счетов бухгалтерского учета 2018 года и как корректно применять данный документ.

Что такое план счетов бухучета

Планы счетов бухучета — это сводные документы, утверждаемые НПА федерального уровня. Существует несколько отраслевых разновидностей соответствующих документов.

Так, план счетов бухучета для коммерческой сферы утвержден приказом Минфина России от 31.10.2000 № 94н. Российские налогоплательщики должны использовать данный документ как основу для создания внутреннего рабочего плана бухучета (абз.4 Инструкции по применению плана счетов, утвержденной приказом № 94н).

План бухучета — ключевой источник для заполнения документов, составляющих бухгалтерский баланс организации. Чуть позже мы рассмотрим, как соотносятся их компоненты между собой.

В соответствии со счетами внутреннего рабочего плана фирмы, работающие в РФ, осуществляют стандартизированный бухгалтерский учет различных хозяйственных операций, связанных с управлением активами, выполнением обязательств, расходованием средств, извлечением доходов и т.д.

Основные элементы плана счетов, утвержденного Минфином для частных компаний, следующие:

- номера и наименования основных счетов;

- номера и наименования субсчетов.

Формируя собственный рабочий план, организация не вправе изменять первые 2 параметра, а вот параметры субсчетов может. При необходимости фирма также может утвердить дополнительные субсчета.

Как правило, для эффективного отражения хозяйственных операций предложенные Минфином счета требуют дальнейшей детализации. Фирма может осуществить таковую посредством введения собственных аналитических счетов, дополняющих зафиксированные в приказе № 94н.

Рассмотрим, какие еще бывают планы бухучета.

Какими НПА утверждены планы счетов бухгалтерского учета финансово-хозяйственной деятельности

Выше мы отметили, что коммерческие организации обязаны формировать рабочие планы бухучета на основе положений приказа № 94н. Данный НПА могут дополнять источники права, адаптирующие бухгалтерское законодательство к деятельности отдельных категорий налогоплательщиков. В числе таких нормативных актов — приказ Минфина России от 21.12.1998 № 64н, которым утверждены рекомендации по ведению бухучета для малых предприятий.

Необходимость ведения бухучета законодательно закреплена также для государственных и муниципальных организаций. Главный НПА, устанавливающий план бухучета для таких структур, — приказ Минфина России от 01.12.2010 № 157н. Существуют также дополняющие его источники права:

- приказ от 16.12.2010 № 174н, утвердивший план бухучета для бюджетных учреждений;

- приказ от 23.12.2010 № 183н, утвердивший план бухучета для автономных учреждений.

В свою очередь, казенные организации обязаны работать в рамках бюджетного учета — подвида бухгалтерского, адаптированного главным образом для учета некоммерческих финансовых операций. Соответствующий план счетов приведен в приказе Минфина России от 06.12.2010 № 162н.

Отдельный план бухучета утвержден для банков, работающих в РФ, положением ЦБ РФ от 27.02.2017 №579-П.

Отдельный план бухучета для некредитных финансовых организаций, утвержден Банком России от 02.09.2015 № 486-П. К некредитным финансовым структурам относятся, в частности, страховые компании. Таким образом, в РФ установлено несколько видов планов счетов бухучета. Но главным из них для коммерческой сферы традиционно считается тот, который утвержден приказом № 94н. Изучим его особенности, в частности определим, кому его нужно использовать обязательно.

Кто должен использовать план счетов БУ

Использовать утвержденный приказом № 94н план счетов бухучета должны организации, которые в соответствии с законом обязаны, во-первых, вести бухучет, а во-вторых, применять в процессе его ведения метод двойной записи. Таковыми являются все субъекты предпринимательской деятельности в РФ, кроме:

- кредитных и государственных (муниципальных) учреждений;

- филиалов и представительств иностранных фирм.

ИП и филиалы зарубежных компаний вправе не вести бухучет вовсе. Микропредприятия и НКО могут не задействовать двойную запись и потому не использовать счета, зафиксированные в приказе № 94н (п. 2.1 информации Минфина России № ПЗ-3/2015). Но на практике это оказывается не слишком удобно, поэтому микропредприятия так или иначе все же используют счета из числа утвержденных Минфином.

Для некоторых предприятий законодатель устанавливает преференцию в виде возможности вести упрощенный рабочий план счетов бухучета. Рассмотрим данный аспект подробнее.

Кто может использовать упрощенный план счетов бухучета

В соответствии с информацией Минфина России № ПЗ-3/2015 преференцией, о которой идет речь, могут воспользоваться:

- малые предприятия;

- фирмы, работающие в «Сколково».

Применение упрощенного плана счетов бухучета предполагает, прежде всего, сокращение количества используемых синтетических счетов в структуре рабочего плана. Еще одно послабление — возможность не задействовать в работе регистры бухучета (п. 4.1 информации № ПЗ-3/2015).

Таблица плана счетов бухгалтерского учета с субсчетами: соотнесение с бухгалтерским балансом

Итак, значительная часть российских фирм обязана работать со стандартным планом счетов бухучета. Полный план бухучета отражен в приказе № 94н в виде таблицы. Ее структура состоит из 8 разделов. Рассмотрим связь данных разделов, включающих счета и субсчета, с разделами бухгалтерского баланса.

Счета раздела 1 плана бухучета предназначены для отражения операций с внеоборотными активами. Остатки по этим счетам являются источником данных для формирования строк бухгалтерского баланса в части внеоборотных активов.

Счета раздела 2 плана бухучета используются для отражения хозопераций по производственным запасам. Сальдо счетов раздела 2 используется для заполнения раздела, отражающего оборотные активы в бухгалтерском балансе. С аналогичной целью используются данные из разделов 3 «Затраты на производство», 4 «Готовая продукция и товары» и 5 «Денежные средства» плана бухучета.

Про отражение на счетах учета отдельных операций читайте в наших материалах:

Показатели, отражаемые по счетам, включенным в раздел 6 «Расчеты», используются для отражения информации о дебиторской и кредиторской задолженностях (в том числе долгосрочных).

Как отразить выдачу подотчетных сумм, ищите в материале .

В разделах 7 «Капитал» и 8 «Финансовые результаты» плана счетов бухучета приведены счета, на которых отражаются данные о капитале, целевом финансировании, о финансовом результате организации.

Проводки по учету финансовых результатов смотрите в статье .

С порядком отражения нераспределенной прибыли можно познакомиться в статье .

Новый план счетов бухучета с 2018 года

Привнес ли какие-либо законодательные корректировки в план счетов бухгалтерского учета 2018 год? Ответ на данный вопрос зависит от сферы применения соответствующего документа.

Приказ Минфина России № 94н, используемый коммерческими фирмами, издан довольно давно — порядка 15 лет назад. Можно отметить, что с того момента правки в него вносились 3 раза:

- приказом от 07.05.2003 № 38н;

- приказом от 18.09.2006 № 115н;

- приказом от 08.11.2010 № 142н.

Таким образом, положения приказа № 94н не корректируются уже почти 7 лет. Так что говорить о том, что в 2018 году появился новый план бухучета для коммерческих фирм, не приходится.

Другое дело — государственные и муниципальные организации. Законодатель весьма активен в части корректировки бухгалтерской политики бюджетных структур, особенно в главном НПА, регулирующем бухучет в бюджетных структурах, — приказе № 157н.

Подробнее о структуре счета бюджетного учета читайте в статье .

Где можно скачать план счетов бухгалтерского учета

Скачать актуальный план счетов бухучета, который надлежит применять коммерческим организациям, вы можете на нашем сайте.

Данный документ полностью соответствует положениям приказа № 94н.

Итоги

В РФ для бюджетных, автономных, казенных учреждений, кредитных и некредитных финансовых организаций, коммерческих организаций применяются различные планы счетов. Для организаций коммерческой сферы план счетов утвержден приказом Минфина России от 31.10.2000 № 94н. Малые предприятия могут применять упрощенный план счетов, рекомендованный Минфином в приказе от 21.12.1998 № 64н. Рабочий план счетов каждая организация должна разработать самостоятельно и утвердить его в учетной политике.

Что такое бухгалтерские счета? Для чего они нужны, что такое дебет и кредит? В статье разберемся с еще одним базовым понятием бухучета – счет бухгалтерского учета. Возможно, это не так уж и интересно, но это теория, без которой дальнейшее обучение бухучету будет не возможным. Поймете, что такое счет и проводка, значит, поймете и весь бухучет.

Не буду приводить здесь заумного и официального определения, его вы без труда найдете в любом учебнике, постараюсь объяснить, что такое счет и зачем нужен простыми словами.

Понятие счета

Бухгалтерский счет, по сути дела, представляет собой таблицу, состоящую из двух столбцов: левая сторона именуется «дебет», правая сторона – «кредит». Всего их существует 99, каждый отдельный счет предназначен для учета определенных хозяйственных операций. Например, наличные денежные средства учитываются на счете 50 «Касса», материалы на 10 «Материалы». Все 99 счетов прописаны в специальной книге, называемой «План счетов».

Все хозяйственные операции выражаются в денежном эквиваленте, и на бухгалтерских счетах отражаются как раз суммы, выраженные в рублях. В дебет заносятся суммы поступлений, а в кредит суммы выбытия. Например, в дебет сч. 50 «Касса» заносятся суммы наличных денежных средств, поступающих в кассу, а в кредит – суммы, выдаваемые из кассы.

Все хозяйственные операции, выполняемые на предприятии, группируются по однородным признакам, и однородные операции учитываются на одном бухгалтерском счете. Например, все взаимодействия с поставщиками отражаются на сч. 60 «Расчеты с поставщиками», а взаимодействия с покупателями – на сч. 62 «Расчеты с покупателями».

Как выучить План счетов?

99 счетов – кажется, это так много, и запомнить их не реально. Все не так страшно. На практике бухгалтер пользуется далеко не всеми. Количество используемых счетов зависит от предприятия. Для малого предприятия может будет достаточно и двадцати. В начале деятельности организации из Плана выбираются нужные счета, которые будут необходимы для учета операций, характерных для данной организации. Выбранные перечень фиксируется в учетной политике предприятия, подробнее об этой политике мы поговорим позже.

Для контроля финансов необходимо постоянно проводить счет учетов. Это подразумевает перечисление всех операций, которые проводились с имуществом, товарами или процессами. Для этого организациям рекомендуется использовать план счетов, который был утвержден Министерством финансов РФ. Данная схема упорядочивает номера бухгалтерских счетов первого и второго порядка. План делит все счета на восемь разделов и отдельной графой выделяет забалансовые счета. На основе этого плана организации составляют индивидуальный рабочий план счетов бухгалтерского учета.

Общая классификация номеров бухгалтерских счетов

План счетов бухгалтерского учета состоит из нескольких элементов: название счета, его номер, тип и нумерация и наименование субсчетов. Исходя из этого документа номера счетов в бухучете располагаются в восьми различных разделах.

Отдельной таблицей в плане выводятся забалансовые счета. Они располагаются в самом низу таблицы. Сюда относятся номера от 001 до 011.

Забалансовые счета – общее название счетов, которые контролируют ценности, не принадлежащие организации, но которые временно находятся у нее в пользовании.

То есть это могут быть:

- Арендованные (001) или сданные в аренду (011) ценности;

- Материалы, поступившие в переработку (003);

- Ценности, которые были приняты на временное хранение (002) и т.д.

Все ценности, которые принадлежат организации, делятся на восемь разделов счетов. Давайте разберем каждый из них в отдельности.

Внеоборотные активы содержат номера от 01 до 09. Сюда входят такие понятия, как основные счета организации (01) – все имущество, которое находится в эксплуатации или является стратегическим запасом. По мере того, как первоначальное имущество начинает нуждаться в ремонте или усовершенствовании, этот номер может взаимодействовать с номерами 03 (доходные вложения в материальные ценности) и 08 (вложения в необоротные активы) этого же раздела.

Данный раздел также контролирует нематериальные активы (04) и их амортизацию (05), а также отложенные налоговые активы (09).

Производственные запасы включают в себя номера бухгалтерских счетов с 10 по 19. Ни контролируют материалы, запчасти и тару ценностей. Исходя из разнообразия материалов этот здесь предполагается наличие субсчетов, которые располагаются под номерами от 1 до 11. Также к производственным запасам относят:

- Животных, которые находятся на откорме у организации (11);

- НДС по приобретенным ценностям (19) и т.д.

«Затраты на производство» содержат номера счетов бухгалтерского учета с 20 по 39. Они контролируют основное (20), вспомогательное (23) производства, а также описывают расходы на брак в производстве (28). Номера 25 и 26 ведут учет общепроизводственным и общехозяйственным расходам соответственно. Первый тип расходов включает в себя обслуживание технической базы организации, ремонт техники, освещение, отопление и аренду используемых помещений. Номер 26 предполагает учет расходов на заработную плату персонала и оплату консультаций и информационных услуг, оказанных организации в конкретный период.

В четвертом разделе отображается готовая продукция и товары (номера от 40 до 49). Эти параметры контролируют:

- Выпуск готовой продукции (40);

- Торговую наценку (42);

- Расходы на продажу (44).

Выпуск продукции рассматривают в двух параметрах: дебет и кредит. В графе «Дебет» организация указывает фактическую себестоимость товара, а в графе «Кредит» — плановую. В течении месяца организация следит за разницей между фактической себестоимостью и нормативной.

Контроль за денежными средствами описывается в счетах с номерами от 50 до 59. Движение средств на кассах организации (50) предполагает также наличие трех субсчетов и отражает поступление денежных средств в кассу предприятия.

Шестой раздел плана описывает расчеты организации по всем видам услуг. Счет номер 06 регулирует расчеты предприятия с поставщиками товаров и подрядчиками. Также в рамках этого раздела выполняются расчеты с персоналом (73), учредителями (75), дебиторами и кредиторами (76) и контролируются состояние кратковременных (66) и долгосрочных (67) кредитов и займов.

Предпоследний раздел плана подает всю имеющуюся на данный момент информацию о капитале. В зависимости от номера счетов в бухучете контролируются следующие капиталы:

- Уставные (80);

- Резервные (82);

- Добавочные (83).

Этот раздел также следит за непокрытым убытком на производстве (счет 84).

В разделе «Финансовые результаты» описываются доходы, расходы и недостачи, возникающие в следствии порчи имущества. Счет 98 содержит четыре субсчета и описывает доходы будущих периодов.

План счетов показывает основные принципы контроля бухгалтерского учета. В нем располагается все основные синтетические счета и субсчета, а также показывается взаимосвязь между разными наименованиями счетов для более удобного ведения бухгалтерского учета предприятия.

Номера активных и пассивных счетов бухгалтерского учета

При проведении бухгалтерского учета все счета принято делить на два типа: активные и пассивные.

Активный счет – это такое понятие в сфере бухгалтерского учета, который учитываются все виды имущества, подконтрольные предприятию. Начальное сальдо активных счетов – дебетовое. То есть оно показывает количество средств, которыми располагает организация с самого начала.

Пассивные счета показывают все возможные источники формирования имущества. Они имеют кредитовое начальное сальдо и показывает величину капитала, которым владеет предприятие.

Важным моментом при развитии своего предприятия является регулярное ведение учета расходов и доходов. Доходы (расходы) вы можете записывать либо по факту их получения (оплаты), либо во время совершения операции.

К активным счетам относим такие номера:

- 04 – «Нематериальные активы»;

- 10 – «Материалы»;

- 19 – «НДС по приобретенным ценностям» и т.д.

Пример пассивных счетов в плане счетов бухгалтерского учета: 02 – «Амортизация основных средств», 42 – «Торговая наценка», 98 – «Доходы будущих периодов» и т.д.

Что такое субсчет?

Все счета делят на:

- Синтетические;

- Аналитические.

Первый тип является наиболее обширным, то есть описывает основной вид имущества. В некоторых ситуациях наименования синтетического счета может быть недостаточно. В таком случае в учете указывают аналитический счет для более детальной характеристики объекта.

Промежуточным звеном между ними считается субсчет.

Субсчет представляет собой дополнительное уточнение в рамках синтетических счетов.

Перечень возможных субсчетов также описан в плане счетов бухучета. Так, к примеру, «Материалы» (10) содержит одиннадцать субсчетов (сырье, топливо, запчасти, строительные материалы и т.д.). Это помогает конкретизировать имущество и, как следствие, более точно вести учет.

Таким образом, зная все детали и используя готовый и утвержденный план счетов, каждая организация составляет свою схему ведения учета в зависимости от ее основных и дополнительных потребностей. Если предприятие нуждается во введении нового синтетического счета, оно может получить разрешение на это действие в Министерстве финансов РФ.