Многие граждане сталкиваются с вопросом о том, как заполнить НДФЛ 3 формы. На самом деле все довольно просто, это можно сделать самостоятельно и бесплатно. В настоящей публикации есть рекомендации, которые помогут понять ответ на поставленный вопрос. Самое главное - внимательно читать и соблюдать их.

Для чего предназначена декларация и кто ее должен заполнять?

НДФЛ-3 - документ, необходимый для отчета физического лица перед государством о полученном доходе. Он состоит из 26 листов, которые заполняют:

- индивидуальные предприниматели;

- нотариусы, адвокаты и другие персоны, занимающиеся частной практикой;

- граждане, получившие наследство;

- выигравшие лотерею или другую основанную на риске игру;

- люди, получающие доходы от тех, кто не является налоговым агентом (арендодатели);

- получившие прибыль, за которую не был уплачен налог.

Программа для заполнения 3-НДФЛ

Рассматриваемый документ проще всего оформить при помощи бесплатной утилиты «Декларация-2013», скачать которую можно с сайта федеральной налоговой службы. Далее потребуется установить ее на персональный компьютер.

Функциональные возможности программы позволяют ввести информацию о налогоплательщиках, вычислить итоговые показатели, проверить правильность расчета вычетов, льгот, а также сформировать файл в формате XML. Для полноценной работы программы «Декларация-2013» предъявляются минимальные системные требования.

Если человеку известна форма 3-НДФЛ, программа, как заполнять в ней все поля с учетом всех особенностей, он максимально быстро и правильно оформит документ.

«Декларация-2013». Часть 1: заполнение информации о налогоплательщике

В первую очередь следует запустить программу (ярлычок на рабочем столе с зеленой буквой Д). В появившемся окне выбрать пункт «Задание условий», находящийся на панели слева. Теперь читатель узнает, как заполнить НДФЛ-3 при помощи программы «Декларация-2013».

Если налогоплательщик является резидентом (пробыл в России более полугода), выбирают тип документа «3-НДФЛ», в противном случае - «3-НДФЛ нерезидент». В графе «Общая информация» вводится код налоговой инспекции, в которую будет предоставляться информация. Поскольку рассматриваемый документ предоставляется по месту постоянной прописки, жители областного центра не заполняют поле «Район».

Налогоплательщики, желающие понять, как заполнить НДФЛ-3, и впервые сдающие декларацию за год, в разделе «номер корректировки» оставляют ноль. В ином случае ставят единицу (понадобится уточнить раннюю декларацию). В пункте «Признак налогоплательщика» делается выбор того, кем является человек. Далее в меню «Имеются доходы» следует поставить галочки там, откуда поступает прибыль.

«Декларация-2013». Часть 2: кто подает декларацию?

В программе необходимо уточнить достоверность сдачи документации: либо человек подает ее сам за себя (отметка «лично»), либо за другого индивида («Представитель ФЛ»), либо он является представителем организации. Если рассматриваемые формальности осуществляются вместо другого гражданина, понадобится внести личные данные и номер документа, который может являться:

- доверенностью от юридического или физического лица;

- свидетельством о рождении, если представитель является родителем ребенка.

«Декларация-2013». Часть 3: сведения о декларанте

На левой боковой панели имеется вкладка «Сведения о декларанте». Под кнопкой, где сохраняется информация, есть кнопка с изображением, похожим на тумбу с открытым ящиком. Когда вы нажмете на нее, понадобится заполнить личную информацию: ИНН (узнать можно на сайте ФНС, но это поле необязательно заполнять), паспортные данные, и сохранить внесенные изменения.

Следующий шаг - нажать на расположенную рядом с предыдущей кнопку в виде домика. В открывшейся панели указывается вид жительства (постоянное или временное), адрес, телефон и ОКАТО (общероссийский классификатор административно-территориального деления).

«Декларация-2013». Часть 4: сведения о доходах и расходах

Предприниматели и физические лица, желающие понять, как заполнить НДФЛ (3 форма), должны правильно вносить сведения о полученных доходах. Для этого понадобится получить которую можно у организации по месту работы, удерживающей подоходный налог. Разные виды прибыли облагаются соответствующим им налоговым ставкам. Например, зарплата - 13%, материальная выгода - 35%, дивиденды - 9%. Каждый способ получения прибыли обладает уникальным шифром: 2000 - оплата труда, 2012 - средства для отпуска, 2010 - доходы по договорам ГПХ, 2300 - больничные, 1400 - прибыль от аренды, 2720 - подарки. Когда рассчитывается НДФЛ, следует принимать во внимание вычеты (льготы, не облагаемые налогом) в виде кодов, которые можно посмотреть в справке. На основе всех этих данных продолжаем разбираться в том, как заполнить справку 3-НДФЛ.

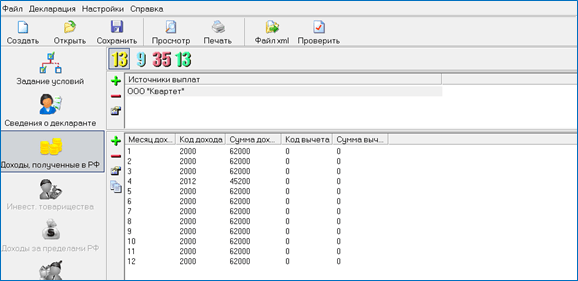

Шаг 1. В левой панели выбрать пункт «Доходы, полученные в РФ».

Шаг 2. Под кнопкой «Сохранить» следует выбрать цифру 13, означающую налоговую ставку. Если заполняется декларация в связи продажей собственности, находящейся в распоряжении менее трех лет, то указываются только сведения о прибыли от данной операции.

Шаг 3. В разделе «Источник выплат» при помощи зеленого плюсика следует добавлять столько организаций, сколько справок НДФЛ, и заполнять требуемые данные: ОКАТО. Для предприятия, предоставляющего стандартные вычеты, поставить галочку возле соответствующей надписи.

Шаг 4. В «Источники выплаты», находящиеся под предыдущим пунктом, заносят сведения о доходе. Для этого нажимают плюсик для добавления и минус для удаления.

Шаг 5. Заполнить поле «Итоговые суммы по источнику выплат» (5 раздел из справки).

Шаг 6. Если в п. 5.7 НДФЛ 2-й формы указана сумма (налоговый агент удержал не всю сумму подоходного налога), то вносятся сведения о доходах, облагаемых налогом.

«Декларация-2013». Часть 5: заполнение графы с вычетами

В рассматриваемом разделе имеются четыре вкладки. Желающие получить ответ на вопрос о том, как правильно заполнить 3-НДФЛ, должны знать, что каждая из них соответствует определенной категории вычетов: стандартные, имущественные, социальные и убытки прошлых периодов от операций с ценными бумагами.

Войдя в первую группу, необходимо поставить галочки в нужных полях. Если у налогоплательщика есть дети, то следует оставить метку «Вычет на ребенка (детей)». Следующее поле - «Вычет на ребенка (детей) единственному родителю» - вопросов не вызывает. Последнее поле под знаком вопроса и означает вычеты, предназначенные для опекуна или единственного родителя, статус которого менялся в течение года. Далее уточняется информация о количестве маленьких членов семьи. Также стандартные вычеты предоставляются по шифрам 104 и 105.

Кнопка с красной галочкой - социальные вычеты. Чтобы заявить о них, следует поставить отметку в положенном месте. Молодые налогоплательщики, желающие понять, как заполнить форму 3-НДФЛ (социальные вычеты), должны знать о том, что вычеты лимитированы.

При необходимости заполняется поле «Имущественный налоговый вычет на строительство», для чего понадобится информация из документов на приобретение собственности. После этого нажимают кнопку «Перейти к вводу сумм». Вот и все, что нужно сделать для заполнения декларации при помощи компьютерной программы.

Подготовка документов

Посмотреть результат в программе «Декларация-2013» можно при помощи кнопки «просмотр». Затем сделать одностороннюю печать в двух экземплярах. Остается аккуратно скрепить листы степлером (чтобы скобы не загораживали штрих-код), поставить дату в формате 24.02.2014 и расписаться. На лицевой странице указать количество заполненных листов и прилагаемых документов.

Совет: все документы лучше самостоятельно приносить в налоговую службу. Специалист заверит дубликаты и вернет некоторые оригиналы, а также сообщит о наличии ошибок либо отсутствии дополнительных материалов. Отправка НДФЛ-3 по электронной почте может затянуть процесс с вычетами.

3-НДФЛ: образец заполнения за 2014 год (титульные листы)

Иногда нет возможности оформить декларацию на компьютере. Некоторые люди привыкли делать это по готовому бланку. Тогда может понадобиться наличие "Гаранта", "Консультанта" или другой системы, где можно скачать и распечатать форму 3-НДФЛ. Образец заполнения для физического лица, получившего квартиры, представлен далее в статье.

Гражданин Белов Андрей Викторович (ИНН 772478888888), проживающий в Москве, в январе 2014 года продал Ивановой Наталье Олеговне (ИНН 772499999999) квартиру, полученную в порядке наследования в 2012 году. По доходам от продажи Андрей Викторович обязан предоставить документацию до 30 апреля 2015 года.

Для получения налогового вычета к декларации необходимо приложить ксерокопии документов, подтверждающих получение денег продавцом от покупателя (расписка на 1 стр.), договор купли-продажи (между А.В. Беловым и Н.О. Ивановой), а также акты, подтверждающие срок владения проданной квартирой.

На первой странице в поле «Номер корректировки» проставляется цифра ноль, так как налогоплательщик впервые подает декларацию за 2014 год. В пункте ИНН следует указывать цифры 772478888888. В разделе «Налоговый период» должно стоять число 34 и год 2014. В поле «Предоставляется в налоговый орган» пишется шифр налоговой службы. В данном случае должно указываться число 24 (можно посмотреть по первым четырем цифрам в ИНН: 77 - код г. Москвы, а 24 - номер агента). Далее заполняется «Код категории налогоплательщика». Для А.В. Белова это номер 760.

Далее указывается код по ОКТМО, узнать который можно в налоговой службе. В рассматриваемом примере это 45315000. Далее следует написать полную фамилию, имя, отчество, номер телефона, внизу поставить дату и подпись. Также необходимо обозначить число заполненных страниц и прилагаемой документации.

В пункте «Дата рождения» А.В. Белов должен написать соответствующие данные в формате 05.08.1982. В поле «Место рождения» пишется г. Москва. «Наличие гражданства» - 1 (для лиц с гражданством, 2 - без гражданства). В разделе «Код страны» ставится 643 (Россия). Далее указываются код документа и паспортные данные. В «Статусе налогоплательщика» проставляется 1 (резидент РФ).

Пример заполненной 3-НДФЛ декларации на прибыль от продажи имущества: остальные страницы

В разделе под заголовком «Место жительства налогоплательщика» следует указать адрес постоянного места проживания по следующему образцу: 107113 (почтовый индекс), 77 (код региона), г. Москва. Далее пишется улица, дом, корпус и номер квартиры.

В листе А указывается сумма дохода, полученная от Н.О. Ивановой (2,5 млн.руб.). По закону (ст. 220 п.2.1 НК РФ) предел налогового вычета составляет 1 млн руб., значит, размер облагаемой прибыли составляет: 2,5 - 1 = 1,5 млн руб. Исчисленный налог равен 1,5х13%=0,195 млн руб. Итоги отображаются во втором пункте.

В п. 1.1.1 листа Е следует написать общую сумму полученного дохода - 2,5 млн руб., а в п. 1.1.2 - максимальный налоговый вычет - 1 млн руб. Расчет полей раздела 1 и 6 указан в декларации, поэтому затруднений не вызывает.

В настоящей публикации были получены ответы на следующие вопросы: для чего нужна налоговая декларация, как заполнить 3-НДФЛ. Образец заполнения был также представлен, а еще было рассказано, как оформить данный документ при помощи специальной программы. Зная все эти особенности, налогоплательщик сможет выбрать наиболее удобный для него способ и сделать все необходимые формальности.

Покупая недвижимость, вы имеете право на получение имущественного вычета и возврат уплаченного ранее НДФЛ. Как получить вычет, и кто может его получить, читайте статье: “ “. Для получения имущественного вычета и возврата подоходного налога нужно выполнить ряд действий, одно из которых – это заполнение декларации 3-НДФЛ. Как правильно заполнить 3-НДФЛ при покупке квартиры, вы узнаете ниже. Также приведен образец заполнения 3-НДФЛ на получение имущественного вычета при покупке жилья, который вы найдете в конце статьи. Пользуясь рекомендациями ниже и заполненным примером декларации, вы без труда сможете заполнить бланк 3-НДФЛ для своего случая.

Кто НЕ имеет права на получение налогового вычета в инфографике

На рисунке ниже в инфографике рассмотрены категории граждан, которые имеют и не имеют права на получение налогового вычета. ⇓

Сроки подачи декларации для получения вычета при покупке квартиры:

Если вы хотите сдать декларацию 3-НДФЛ для возврата подоходного налога при покупке квартиры и иного жилья, сделать это можно в любое время в течение года. Отчитаться можно за 3 предыдущих года. Например, если вы купили квартиру, дом, комнату или другое жилье в 2014 году, то заполнить и подать 3-НДФЛ для получения имущественного вычета можно в течение 2015 года в размере, не превышающем вашего дохода за отчетный год (в данном примере 2014 год).

Заполняйте бланк декларации аккуратно, не ошибайтесь, иначе все придется начинать заново. В каждой клетке – один символ, все буквы должны быть крупными и печатные. Если остались пустые клетки, поставьте в них прочерки.

Если вносите данные вручную ручкой, то используйте пасту синего или черного цвета.

В декларации 23 листа, заполнять все нет необходимости, не оформленные страницы сдавать не нужно, в налоговую подаются только заполненные страницы.

Отнеситесь ответственно к оформлению документа, ведь именно в нем происходит расчет суммы подоходного налога, которую вы сможете вернуть у государства при положительном решении налогового органа.

Таковы основные правила заполнения декларации, теперь же перейдем к постраничному оформлению 3-НДФЛ для получения вычета при покупке квартиры.

Перечень необходимых документов для 3-НДФЛ в инфографике

На рисунке ниже рассмотрен необходимый перечень документов, подающихся вместе с декларацией 3-НДФЛ. ⇓

Образец заполнения 3-НДФЛ при покупке квартиры

Какие листы и страницы нужно заполнить? Вся декларация состоит из следующих страниц:

- титульный лист (стр.1 и стр.2);

- раздел 1;

- раздел 6;

- лист А;

- лист Ж1;

- лист И.

Итого из 23-х листов декларации заполнить нужно только 7.

Титульный лист состоит из 2-х страниц и содержит общую информацию о налогоплательщике. Подробное построчное заполнение этих двух страниц рассмотрено в статье: « ». Можно перейти по ссылке и воспользоваться представленными там рекомендациями. На рисунке ниже показан пример заполнения титульного листа декларации 3-НДФЛ.

На титульном листе декларации необходимо указать основные данные налогоплательщика и подписать данный лист.

Заполнение Листа Ж1 3-НДФЛ. Образец

Перейдем теперь к листу Ж1. Здесь происходит расчет , предоставляемых на работе.

Заполняется данный лист на основании , которые вам должен выдать ваш работодатель.

В пункте 1.1 в строках 010-120 этого листа нужно отразить ваш доход по месяцам, причем доход указывается нарастающим итогом с начала года, то есть сначала указывается доход за январь, потом за январь-февраль, далее за январь-февраль-март и т.д. Указывается только доход, облагаемый НДФЛ по ставке 13%. Данные нужно отразить за календарный год, в котором произошла покупка квартиры.

В строке 130 нужно указать количество месяцев, в которых ваш доход не превысил 40000 руб.

В строке 140 цифрой указывается количество месяцев, в которых доход не превысил 280000 руб. Сумма 280000 – до этой величины в отношении работника применяется вычет на детей. После того как доход работника, полученный нарастающим итогом с начала года, достиг 280000 руб., вычеты на детей не применяются.

Образец расчета налоговых вычетов для 3 НДФЛ

В пункте 2 указываются стандартные налоговые вычеты, положенные работнику.

Обратите внимание, вычет в размере 400 руб. в строке 170 с 01.01.2012 не применяется.

Положенный вычет в в строках 150 и 160 умножается на количество месяцев. Причем в отношении работника может применяться только один из этих двух вычетов.

Остальные вычеты в строках 180-210 применяются в отношении детей, положенный вычет умножается на значение из строки 140.

В строке 220 указывается суммарное значение предоставленных работнику за год вычетов, получается путем сложения значений в строках 150-210.

Заполнение листа налоговых вычетов декларации формы 3 НДФЛ

Заполнение Листа И 3-НДФЛ. Образец

Данный лист предназначен для непосредственного расчета имущественного вычета при покупке, а также строительстве жилой недвижимости.

В пункте 1 указываются сведения о построенной или купленной квартире, доме и другой жилой недвижимости.

010 – код объекта, берется из Приложения 5 к Порядку заполнения 3-НДФЛ:

020 – вид собственности, выбирается один из предложенных вариантов.

030 – признак налогоплательщика, указывается, кто является налогоплательщиком, доходы которого отражаются в данной декларации: собственник жилья или его (ее) супруг (а).

040 – адрес приобретенной недвижимости.

050 – дата акта о передаче жилья.

060 – дата регистрации права собственности на жилье.

070 – дата регистрации права собственности на земельный участок.

080 – дата заявления о распределении вычета, если квартира в общей собственности (без долей).

090 – доля в приобретенном жилье.

100 – год начала использования вычета.

110 – сумма расходов в связи с покупкой квартиры, должна быть не более суммы имущественного вычета (2000000 руб.) без учета процентов по кредитам.

120 – сумма процентов, уплаченных по кредитам, взятым на покупку жилья.

На рисунке ниже показан пример заполнения листа_И в налоговой декларации.

Образец заполнения 3 НДФЛ на при покупке квартиры

Расчет имущественного вычета в налоговой декларации

Строки 130-180 – указываются суммы имущественного вычета по расходам на покупку жилья и уплате процентов по кредитам за прошлые налоговые периоды.

Строка 190-200 – остаток вычета по расходам на покупку и уплате процентов, перешедшего с прошлого налогового периода.

Строки 130-200 заполняются, когда вычет вы уже получали в предыдущих годах, но получили еще не полностью, ведь вычет за год может быть предоставлен в сумме, не превышающей вашего годового дохода.

Строка 210 – сумма вычета по расходам на покупку, предоставляемая по уведомлению.

Строка 220 – сумма вычета по уплаченным процентам, предоставляема по уведомлению.

В строка 210-220 имеются в виду те суммы вычета, которые вы получите у своего работодателя на основании выданного налоговой уведомления. Ведь получить положенный вычет можно двумя способами: единовременно, подав декларацию о доходах в налоговый орган, или постепенно каждый месяц, в этом случае работодатель не будет отнимать сумму подоходного налога из вашей зарплаты.

Строка 230 – размер налоговой базы за минусом вычетов, получается как суммарный доход за отчетный год из строки 120 листа Ж1 минус суммарный стандартный вычет из строки 220 листа Ж1, а также минус вычет, предоставляемый по уведомлению из строк 210 и 220 листа И. С полученной суммы и будет рассчитан подоходный налог, который вы сможете вернуть за один отчетный год. Если эта сумма меньше положенного вам имущественного вычета, то остаток вычета перейдет на следующий год, вы его сможете получить в следующем году, заполнив еще раз декларацию. Остаток вычета будет переноситься на год следующий до тех пор, пока вы не получите полностью положенный вам имущественный вычет.

Строка 240 – сумма расходов, применяемая для целей имущественного вычета за отчетный год, не может более налоговой базы, рассчитанной в строке 230.

Строка 250 – сумма уплаченных процентов по ипотечному кредиту, применяемая для целей имущественного вычета, не может быть более, чем разность строк 230 и 240.

Строка 260 – остаток имущественного вычета по расходам на покупку квартиры. Если дохода за отчетный год не хватило для получения вычета в положенном размере (то есть ваш доход за год меньше, чем имущественный вычет), то остаток вычета переходит на следующий год. Значение получается, как строка 110 – (130 + 210 + 240).

Строка 270 – остаток имущественного вычета по расходам на уплату процентов по кредиту, переходящий на следующий год.

Заполнение налоговой декларации. Расчет по имущественному вычету

Заполнив лист Ж1 и И, проверьте:

- (строка 240 + строка 250) не должно быть больше, чем строка 230;

- (строка 130 + 210 + 240 + 260) не должно быть больше имущественного вычета, на который вы имеете право.

Заполнение Листа А 3-НДФЛ. Образец

На этом листе рассчитывается итоговая сумма дохода и налога. В пункте 1 указывается ваш дохода за отчетный год. Если ваш источник дохода – это работодатель, то следует указать.

010 – ИНН работодателя.

020 – КПП работодателя.

021 – код ОКАТО.

030 – наименование организации работодателя.

040 – сумма дохода за год, значение должно совпадать со строкой 120 листа Ж1.

050 – сумма дохода за год, облагаемая подоходным налогом по ставке 13%, получается как строка 120 листа Ж1 минус строка 220 листа Ж1.

060 – исчисленная сумма НДФЛ, получается как 13% от значения из строки 050 этого листа.

070 – повторяется значение строки 060.

Если источников дохода несколько, то на каждого отдельно заполняются строки 010-060.

На рисунке ниже показан пример заполнения налоговой декларации листа_А об источниках дохода.

Образец заполнения данных об источнике дохода в 3-НДФЛ

В пункте 2 подсчитываются итоговые значения.

080 – общая сумма дохода, полученная суммированием всех значений строки 110.

090 – общая сумма облагаемого дохода.

100 – общая сумма подоходного налога.

110 – общая сумма удержанного подоходного налога.

Образец расчета итоговых значение по 3-НДФЛ

Заполнение Раздела 1 3-НДФЛ. Образец

010 – общая сумма дохода из строки 080 листа А.

030 – общая сумма дохода, с которой следует рассчитать налог.

040 – общая сумма расходов и вычетов, получается как (строка 220 листа Ж1 + строка 210 листа И + строка 220 листа И + строка 240 листа И + строка 250 листа И).

050 – налоговая база = строка 030 минус строка 040 этого раздела.

070 – сумма удержанного налога из листа А строка 110.

100 – налог, подлежащий возврату из бюджета, равен строке 070.

Образец заполнения раздела 1 налоговой декларации

Как заполнить вычеты в декларации 3-НДФЛ? Ответить на этот вопрос поможет данная статья, а также подборка материалов нашего сайта. Заполнение налоговых вычетов в 3-НДФЛ происходит по особым алгоритмам с учетом устанавливаемых НК РФ условий для их применения. Рассмотрим алгоритм заполнения декларации 3-НДФЛ на вычеты.

Что такое налоговые вычеты в декларации 3-НДФЛ, зачем они нужны и кто может на них претендовать

Под налоговым вычетом для целей заполнения 3-НДФЛ принято понимать уменьшение полученного физлицом или ИП дохода, с которого уплачивается подоходный налог. Этим же термином обозначается возврат ранее уплаченного НДФЛ в ситуациях, предусмотренных НК РФ (в связи с покупкой имущества, расходами на обучение, лечение и др.).

Получить налоговый вычет может лицо, которое:

- является гражданином РФ;

- имеет облагаемые НДФЛ (13%) доходы.

Вычеты позволяют снизить налоговую нагрузку на физлицо (уменьшить подоходный налог к уплате или вернуть часть ранее уплаченного НДФЛ).

Налоговым кодексом предусмотрено 5 видов вычетов:

- стандартные (ст. 218 НК РФ);

- имущественные (ст. 220 НК РФ);

- социальные (ст. 219 НК РФ);

- профессиональные (ст. 221 НК РФ);

- связанные с переносом убытков от операций физлиц с ценными бумагами (ст. 220.1 НК РФ).

Актуальные изменения в законодательстве о налоговых вычетах по НДФЛ см. в одноименной рубрике "Налоговые вычеты по НДФЛ в 2018-2019 годах "

Каждый вычет обладает особенностями и может применяться только с учетом оговоренных в НК РФ условий. Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

Как заполнить стандартные вычеты в 3-НДФЛ

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

Детальную информацию о стандартных вычетах узнайте .

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Пример 1

Степанов Иван Андреевич купил квартиру в 2018 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2018».

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

- «предоставить стандартные вычеты»;

- «нет ни 104, ни 105 вычета» (что означает отсутствие у Степанова И. А. права на вычет в 500 или 3 000 руб. в месяц, предоставляемые категориям лиц, указанным в п. 1 ст. 218 НК РФ);

- «количество детей в году не изменялось и составило» — из списка Степанов И. А. выбрал цифру «1», что означает наличие у него единственного ребенка.

Мнение Минфина по поводу «детских» вычетов» см. в сообщении "Ребенок от первого брака + ребенок супруги + общий: сколько вычетов положено работнику? " .

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке:

Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом:

В результате заполнения данных разделов в декларации программой сформировалось приложение 5 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Фрагмент заполненного приложения 5 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже:

Пояснение информации в приложении 5:

- вычеты на 1 ребенка в сумме 7 000 руб. (1 400 руб./ мес. × 5 мес.);

- вычеты предоставлены за 5 мес. — период с января по май 2018 года (пока доход нарастающим итогом с начала года не превысил 350 000 руб.).

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ» .

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

НК РФ предусматривает 5 видов социальных налоговых вычетов (см. схему):

Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ.

Пример 2

Степанов И. А. оплатил свои курсы повышения квалификации в 2018 году в сумме 45 000 руб. В декларации 3-НДФЛ он заявил свое право на возврат НДФЛ в сумме 5 850 руб. (45 000 руб. × 13%).

Для отражения социального вычета в 3-НДФЛ Степанов И. А. заполнил раздел «Вычеты» в следующем порядке:

- проставил галочку в поле «Предоставить социальные налоговые вычеты»;

- в подразделе «Суммы, потраченные на свое обучение» указал сумму 45 000 руб.;

- остальные поля оставил незаполненными.

После внесения данных заполненный раздел «Вычеты» в программе стал иметь вид:

Посвященное социальным и стандартным вычетам приложение 5 декларации 3-НДФЛ стал выглядеть следующим образом (отражение суммы стандартных и налоговых вычетов):

Новые коды налоговых вычетов см. в статье «Коды налоговых вычетов по НДФЛ - таблица на 2018 - 2019 годы» .

Нюансы использования права на вычет (год начала использования, вычеты по предыдущим годам, куда подается 3-НДФЛ с вычетами)

Физлицу, желающему использовать свое право на вычет, необходимо учесть, что:

1. За 2018 год 3-НДФЛ подается по форме, утвержденной приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

2. Годом начала использования вычета является год, за который впервые был возвращен НДФЛ.

3. Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

См. «Налоговый вычет при покупке квартиры в ипотеку (нюансы)» .

4. Отдельные налоговые вычеты можно получить как в налоговой инспекции, так и у своего работодателя. В первом случае 3-НДФЛ необходимо подавать в инспекцию по месту жительства.

Итоги

Налоговый вычет в декларации 3-НДФЛотражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета.

Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.). Заполнить декларацию без ошибок поможет размещенная на сайте ФНС программа, выявляющая ошибки и рассчитывающая налог к возврату или уплате.

Приложение 7 декларации 3-НДФЛ - образец заполнения понадобится тому, кто приобрел или построил жилую недвижимость и хочет получить налоговый вычет по понесенным на это расходам. Как правильно заполнить этот лист декларации, расскажет наша статья.

Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

- являются налоговыми резидентами РФ;

- произвели операцию (операции) с недвижимым имуществом, которая дает им право на налоговый вычет в отчетном году в соответствии со ст. 220 НК РФ .

Однако при этом:

- в приложении 7 производится расчет вычета, связанного с покупкой имущества, указанного в подп. 3 и 4 п. 1 ст. 220 НК РФ;

- в приложении 6 отражается формирование вычета, связанного с реализацией имущества, поименованного в подп. 2 п. 2 ст. 220 НК РФ.

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

- если плательщик НДФЛ приобрел жилую недвижимость (квартиру, дом и т. п.);

- если плательщик НДФЛ приобрел землю под жилым домом или пригодную для строительства на ней такого дома;

- если плательщик сам построил дом;

- если для целей приведенной выше покупки или стройки плательщик брал кредит под проценты и выплатил проценты.

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

- предъявить в свою налоговую пакет документов, подтверждающих его расходы по основаниям, изложенным в подп. 3 и 4 п. 1 ст. 220 НК РФ;

Перечень документов, подаваемых для получения имущественного вычета, см. в материале "Документы на налоговый вычет при покупке квартиры в 2018-2019 годах ".

- написать заявление о вычете (возврате) сумм НДФЛ за период;

- составить и подать декларацию 3-НДФЛ с указанием своих доходов (например, по местам работы в отчетном году) и расчетом суммы положенного ему вычета в приложении 7 декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете .

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 03.10.2018 № ММВ-7-11/569@ (далее по тексту — Порядок).

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. .

3. Заполняются листы-расшифровки:

- приложение 1 — доход от источника в РФ (заполняется столько листов А, сколько было источников в отчетном году);

- приложение 7 — расчет имущественного вычета по приобретению (постройке) объекта жилой недвижимости (заполняется тоже по каждому объекту отдельно, то есть будет столько разделов приложений 7, сколько было куплено или построено объектов);

- приложение 6 — расчет вычета, полагающегося при продаже недвижимых объектов (сведения по каждому объекту заполняются по аналогии с приложением 7).

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

- в 1-й по пунктам вносятся сведения об объекте недвижимости и типах произведенных по нему расходов (оплата самой покупки (стройки) или проценты по кредиту);

- во 2-м производится сам расчет с учетом предельно допустимой суммы вычета (по приобретению недвижимости — это 2 000 000 рублей (п. 3 ст. 220 НК РФ) и по процентам - 3 000 000 рублей (п.4 ст. 220 НК РФ)).

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

- 1 — дом (жилой);

- 2 — квартира;

- 3 — комната;

- 4 — доля в объектах из п. 1-3;

- 5 — земля под индивидуальную жилую застройку;

- 6 — земля под готовым жильем (домом);

- 7 — дом на земельном участке (в комплексе).

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

- 01 — сам собственник;

- 11 - пенсионер - собственник имущества, заявляющий вычет в порядке, предусмотренном п.10 ст. 220 НК РФ;

- 02 — супруг собственника (для случаев, когда право на вычет делится между супругами);

- 12 - супруг собственника - пенсионер;

- 03 — родитель несовершеннолетнего собственника;

- 04 - родитель-пенсионер несовершеннолетнего собственника

- иные варианты кодов для различных ситуаций по приложению 7 к порядку заполнения.

3. Подраздел 1.3 стр. 030 - фиксируется код номера объекта:

- 1 - кадастровый номер;

- 2 - условный номер;

- 3 - инвентарный номер;

- 4 - номер отсутствует.

В стр. 031 - приводится номер объекта.

В стр. 032 - информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 - о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.8 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Пример

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 - 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 - 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

- стр. 2.5 — налоговая база (Петров из примера поставит туда 800 000);

- стр. 2.6 — подтвержденные суммы расходов, на которые уменьшается налоговая база за период (Петров подтвердил документами все положенные ему 2 000 000, значит, поставит то значение, которое использует фактически, — 800 000);

- стр. 2.8 — остаток вычета, переносимый на следующие периоды (годы) (Петров поставит 1 200 000 в строку 2.8, предназначенную для вычета, который дается именно за покупку (стройку) самой недвижимости).

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

- порядок обращения за вычетом (остатком) сохранится — снова в налоговую с заявлением, документами и новой декларацией 3-НДФЛ;

- появятся нюансы в заполнении раздела 2 приложения 7 декларации.

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Пример

Топорков П. Б. приобрел квартиру в 2017 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2017 и 2018 годах. В 2017-м — в первый раз подал заявление на вычет по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2017 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2018 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

- подразд. 2.1 - сумма налогового вычета за 2017 год - 514 200 руб.;

- подразд. 2.2. - величина вычта по процентам за 2017 год - 120 000 руб.;

- подразд. 2.6 - сумма документально подтвержденных расходов за отчетный 2018 год - 702 540 руб.;

- подразд. 2.7 - размер расходов по процентам за 2018 год - 240 000 руб.;

- подразд. 2.8 - остаток имущественного вычета, переносимый на последующие годы 783 260 руб. (2 000 000 - 514 200 - 702 540);

- подразд. 2.9 - остаток вычета по процентам - 0, т.к. уплаченная сумма поцентов соответствует утвержденному лимиту в 360 000 руб. (3 000 000 * 13%).

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Итоги

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).

Декларация и её заполнение часто вызывают проблемы у граждан, особенно при написании «от руки». Непонятные слова, обилие данных, отсутствие подсказок – всё это может вызвать не самые радостные эмоции. За некоторую цену декларацию могут заполнить за Вас, но если есть желание покорить эту вершину самостоятельно, то следует внимательно разобраться, что к чему.

Какие варианты заполнения существуют?

Первым делом стоит отметить, что декларацию можно заполнять тремя способами:- Онлайн , на сайте федеральной налоговой службы (ФНС). Для этого необходимо зарегистрироваться на сайте ФНС (www.nalog.ru) и следовать указаниям по заполнению формы из своего личного кабинета.

- Скачав с сайта ФНС программу для заполнения

. Программа скачивается с сайта ФНС (www.nalog.ru/rn77/program//5961249/) и заполняется согласно необходимым требованиям, указанным в ней.

Если Вы решили выбрать этот способ заполнения декларации, Вы можете воспользоваться представленной видеоинструкцией, в которой пошагово показана вся процедура.

- Вручную. Если Вы по какой-либо причине не желаете пользоваться предыдущими вариантами, то заполнить декларацию нужно вручную. Бланк можно получить по месту работы, если скачивать и распечатывать его Вы тоже не желаете.

Заполнение бланка начинается с титульного листа :

- в графе ИНН прописывается Ваш идентификационный номер;

- № страницы (начинается с 001 и далее, в порядке возрастания, для каждого последующего листа);

- № корректировки сначала указывается как 0, при первоначальной корректировке – 1, при вторичной – 2 и т. д.;

- код налогового периода обычно ставится 34 – это подразумевает, что декларация составляется по итогам года;

- в графе «налоговый период» указывается год, за который проводится отсчёт;

- код налогового органа – здесь необходимо вписать код службы, в которую после заполнения Вы будете подавать декларацию.

В местах, где не нужно вписывать никакие данные в конкретном случае, либо там, где есть лишние, неиспользованные клетки, обязательно нужно ставить прочерки.

Далее идёт пункт «Сведения о налогоплательщике»:

- код страны указывается 643 (для граждан России);

- код категории плательщика налогов – для физических лиц это 760, для ИП – 720; остальные коды, по надобности, берутся из приложений приказа ФНС;

- остальные пункты заполняются согласно данным, которые указаны в паспорте – серия, номер, дата выдачи и кем выдан.

Все данные должны указываться абсолютно идентично тому, как они записаны в паспорте. Вплоть до символов, заглавных букв, сокращений и т. п.

В графе «код вида документа» нужно указать 21, если удостоверяющим документом является паспорт. Для остальных случаев ищите необходимые коды всё в тех же приложениях к приказу ФНС.

Точно так же указывается статус налогоплательщика и адрес проживания.

Количество страниц и номера листов, содержащих копии документов, стоит указывать после заполнения всей остальной декларации, чтобы избежать ошибок.

На следующем листе необходимо внести:

- код бюджетной классификации;

- код по ОКТМО;

- сумму уплаты налога (если в пункте 010 Вы указали «1»);

- сумму возврата налога (если в том же пункте Вы указали «2»).

Если у Вас возникают проблемы с заполнением этих данных, возможно, хорошей идеей будет обратиться к специалистам, множество из которых предоставляют свои услуги по заполнению декларации за небольшую плату.

Кому нужно заполнять 3-НДФЛ декларацию?

Согласно статьям 227-228 НК РФ , обязательным заполнением декларации 3-НДФЛ должны заниматься лица, осуществляющие какую-либо деятельность предпринимательского характера, которые сами рассчитывают и перечисляют налог от своего дохода:- ИП, прошедшие регистрацию согласно пп. 1 п. 1 ст. 227 НК;

- нотариусы, адвокаты и иные лица, которые занимаются частной практикой (пп. 2 п. 1 той же статьи).

- от продажи имущества;

- получившие доход, с которого не был удержан налог фискальным агентом;

- выигрыш от лотереи, тотализатора и т.п.;

- прибыль в виде дарения (исключения предоставляет п. 18.1 ст. 217 НК РФ);

- граждане, которые унаследовали произведения искусства, литературы, научные изобретения и т. п.;

- финансы по трудовым договорам, договорам аренды и т.д.;

- проживающие на территории России в течение года не меньше 183 дней без перерывов, однако получившие прибыль каким-либо образом за пределами России (исключения составляют лица, описанные в п. 3 ст. 207 НК).

- стандартные;

- социальные;

- имущественные;

- профессиональные.

Уточненная и нулевая декларации

Первая разновидность декларации необходима, когда в поданной изначально имеются какие-либо ошибки. Тут же раскрывается и смысл слова «уточнить».Следует помнить, что на титульном листе нужно указать номер корректировки. Если Вы уже подавали декларацию, а теперь готовите уточненную – номером корректировки будет «1» и далее в порядке очереди, если необходимы другие корректировки.

Также если неточность была счётного характера, указывать и прилагать дополнительные документы не нужно. А вот если добавился доход, то приложить подтверждающие это документы необходимо в обязательном порядке.

Нулевая же декларация подаётся в тех ситуациях, когда доходов за определённый период не было вовсе. Она необходима для того, чтобы показать, что если прибыли не было, то и налоги выплатить не с чего.

Заполняются они идентично стандартной декларации 3-НДФЛ, но с правками касательно того или иного случая, а также вида документа (уточненная, нулевая).