Общая форма баланса приведена в Приложении N 1 к Приказу N 66н.

Баланс по общей форме имеет графы, в которых по каждой статье приводят показатели:

На 31 декабря предыдущего года (при заполнении баланса за 2015 г. - на 31 декабря 2014 г.);

На 31 декабря года, предшествующего предыдущему (при заполнении баланса за 2015 г. - на 31 декабря 2013 г.).

Графа 1 баланса предназначена для указания номера соответствующего пояснения к бухгалтерскому балансу (если составляется пояснительная записка).

Графу 3 организации добавляют самостоятельно для проставления в ней кода строки.

Баланс содержит две части - актив и пассив, которые должны быть равны между собой.

В активе отражают величину внеоборотных и оборотных активов, а в пассиве - размер собственного капитала и заемных средств, а также кредиторской задолженности.

Раздел I. Внеоборотные активы

Нематериальные активы. Остаточную стоимость нематериальных активов отражают по строке 1110. Пункт 3 ПБУ 14/2007 "Учет нематериальных активов", утвержденного Приказом Минфина России от 27.12.2007 N 153н, позволяет узнать, что относится к данной группе. Так, для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо, чтобы единовременно выполнялись следующие условия:

Объект способен приносить экономические выгоды в будущем, а организация имеет право на их получение;

Объект можно выделить или отделить (идентифицировать) от других активов;

Объект предназначен для использования в течение длительного времени, то есть его превышает 12 месяцев;

Имеется возможность достоверно определить фактическую (первоначальную) стоимость объекта;

У объекта отсутствует материально-вещественная форма.

Например, при выполнении указанных условий к нематериальным активам относят произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания. В составе нематериальных активов также учитывают деловую репутацию, возникшую в связи с покупкой предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются расходы, связанные с образованием юридического лица (организационные расходы), интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду (п. 4 ПБУ 14/2007).

Результаты исследований и разработок. Расходы на исследования и разработки, учтенные на счете 04 "Нематериальные активы" , отражают по строке 1120.

Нематериальные и материальные поисковые активы. Эти два показателя приводятся в строках под номерами 1130 и 1140. Предназначены они организациям - пользователям недр для отражения информации о затратах на освоение природных ресурсов (ПБУ 24/2011 "Учет затрат на освоение природных ресурсов", утвержденное Приказом Минфина России от 06.10.2011 N 125н).

Основные средства. По амортизируемым объектам в строку 1150 записывают остаточную стоимость основных средств. Если же речь идет о неамортизируемом имуществе, тогда в строке указывают его первоначальную стоимость.

Активы, причисленные к основным средствам, должны соответствовать условиям п. 4 ПБУ 6/01 "Учет основных средств", утвержденного Приказом Минфина России от 30.03.2001 N 26н.

Объекты должны находиться в собственности организации либо на праве оперативного управления или хозяйственного ведения. К основным средствам разрешено относить также имущество, полученное по договору лизинга, если оно учитывается на балансе лизингополучателя.

Объекты, подлежащие обязательной госрегистрации прав собственности, считаются основными средствами с момента их постановки на учет, то есть как и все другие объекты. Факт подачи документов в соответствующую инстанцию значения не имеет.

В разд. I формы баланса нет строки "Незавершенное строительство". Возникает вопрос: по какой статье баланса нужно отражать расходы на строительство объектов недвижимости? Ответ - по строке 1150 "Основные средства". Об этом сказано в п. 20 ПБУ 4/99, утвержденного Приказом Минфина России от 06.07.1999 N 43н. А лучше всего к строке 1150 добавить расшифровочную строку "Незавершенное строительство", по которой и записать названные расходы.

Доходные вложения в материальные ценности. Данным о доходных вложениях в материальные ценности соответствует показатель строки 1160. Это остаточная стоимость имущества, предназначенного для сдачи в аренду (лизинг) и учитываемого на счете . Если же имущество сначала использовалось для нужд производства и управления, но в дальнейшем было сдано в аренду, его нужно отражать на отдельном субсчете счета в составе основных средств. Вызвано это тем, что перевод стоимости основных средств в доходные вложения и обратно в бухучете не предусмотрен (Письмо ФНС России от 19.05.2005 N ГВ-6-21/418@).

Финансовые вложения. Для долгосрочных финансовых вложений, то есть со сроком обращения больше года, отведена строка 1170 (для краткосрочных - строка 1240 разд. II "Оборотные активы"). Здесь же показывают инвестиции в дочерние, зависимые и другие общества. Финансовые вложения принимаются к учету в сумме, затраченной на их приобретение.

Стоимость собственных акций, выкупленных у акционеров для перепродажи или аннулирования, и беспроцентные займы, выданные работникам, не относятся к финансовым вложениям (п. 3 ПБУ 19/02 "Учет финансовых вложений", утвержденного Приказом Минфина России от 10.12.2002 N 126н). Для первого показателя предусмотрена строка 1320. Второй показатель отражают в составе дебиторской задолженности, а именно долгосрочные займы показывают по строке 1190, краткосрочные - по строке 1230.

Отложенные налоговые активы. Строку 1180 "Отложенные налоговые активы" заполняют плательщики налога на прибыль. Так как "упрощенцы" в их число не входят, в ней надо поставить прочерк.

Прочие внеоборотные активы. Здесь (строка 1190) показываются данные по внеоборотным активам, которые не нашли отражения по другим строкам разд. I бухгалтерского баланса.

Раздел II. Оборотные активы

Запасы. Стоимость материальных запасов отражают по строке 1210. Раньше этот показатель нужно было расшифровывать. В действующей форме расшифровка не требуется. Однако она нужна, если показатели, включенные в строку 1210, являются существенными. В этом случае следует добавить расшифровочные строки, например такие:

Сырье и материалы;

Затраты в незавершенном производстве;

Готовая продукция и товары для перепродажи;

Товары отгруженные и т.д.

Налог на добавленную стоимость по приобретенным ценностям. Эту строку с кодом 1220 "упрощенцы" могут заполнять, если согласно учетной политике организации суммы "входного" НДС отражаются на счете 19 "Налог на добавленную стоимость по приобретенным ценностям" .

Дебиторская задолженность. Данная строка 1230 предназначена для краткосрочной дебиторской задолженности, то есть погашение которой ожидается в течение 12 месяцев после отчетной даты.

Финансовые вложения (за исключением денежных эквивалентов). Для этих активов предусмотрена строка 1240, по которой, в частности, показывают займы, предоставленные организацией на срок менее 12 месяцев.

Если вы определяете текущую рыночную стоимость финансовых вложений, используйте все доступные вам источники информации, в том числе данные иностранных организованных рынков или организаторов торговли. Такие рекомендации содержатся в Письме Минфина России от 29.01.2009 07-02-18/01. Если на отчетную дату вы не можете определить рыночную стоимость по ранее оцененному объекту, отражайте его по стоимости последней оценки.

Денежные средства и денежные эквиваленты. Для заполнения строки нужно суммировать стоимость денежных эквивалентов (сальдо соответствующих субсчетов счета ) и остатки по счетам денежных средств (50 "Касса" , 51 "Расчетные счета" , 52 "Валютные счета" , 55 "Специальные счета в банках" и 57 "Переводы в пути").

Понятие денежных эквивалентов, напомним, содержится в Положении по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011), утвержденном Приказом Минфина России от 02.02.2011 N 11н. К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования.

Прочие оборотные активы. Здесь (строка 1260) показываются данные по оборотным активам, которые не нашли отражения по другим строкам разд. II баланса.

Раздел III. Капитал и резервы

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей).

По строке 1310 бухгалтерского баланса отражают сумму уставного капитала фирмы. Она должна совпадать с суммой уставного капитала, которая зафиксирована в учредительных документах компании.

Собственные акции, выкупленные у акционеров. Мы уже сказали, что если организация выкупила собственные акции (доли учредителей) в уставном капитале не для продажи, то их стоимость вносят в строку 1320. Такие акции положено аннулировать, что автоматически приводит к уменьшению уставного капитала, поэтому показатель этой строки как величину отрицательную приводят в скобках. Но если собственные акции выкуплены и перепроданы, они уже считаются активом и их стоимость нужно вписать в строку 1260 "Прочие оборотные активы".

Переоценка внеоборотных активов. Этой строке присвоен номер 1340 (показателя для строки с номером 1330 не предусмотрено). По ней показывают дооценку объектов основных средств и нематериальных активов, которую учитывают на счете 83 "Добавочный капитал" .

Добавочный капитал (без переоценки). Суммы добавочного капитала отражают по строке 1350. Отметим, что показатель для этой строки берут без учета сумм переоценки, которые должны быть отражены строкой выше.

Резервный капитал. Остаток резервного фонда указывают по строке 1360. Здесь отражают как резервы, образованные по требованию законодательства, так и резервы, созданные в соответствии с учредительными документами. Расшифровка требуется, только если показатели являются существенными.

Нераспределенная прибыль (непокрытый убыток). Накопленную за все годы, включая отчетный, нераспределенную прибыль показывают в строке 1370. По ней же отражают непокрытый убыток (только такую сумму заключают в скобки).

Составляющие показателя (прибыль (убыток) за отчетный год и (или) за предыдущие периоды) можно записать в дополнительных строках, то есть сделать расшифровку по полученным финансовым результатам (прибыль/убыток), а также по всем годам деятельности компании.

Раздел IV. Долгосрочные обязательства

Заемные средства. Строка 1410 отведена для задолженности самой организации по долгосрочным (со сроком погашения на 31 декабря 2015 г. более 12 месяцев) займам и кредитам.

Отложенные налоговые обязательства. Строку 1420 заполняют плательщики налога на прибыль. "Упрощенцы" в их число не входят, поэтому ставят в этой строке прочерк.

Оценочные обязательства. Указанная строка 1430 заполняется, если организация признает в бухучете оценочные обязательства согласно Положению по бухгалтерскому учету "Оценочные обязательства, условные обязательства и условные активы" (ПБУ 8/2010), утвержденному Приказом Минфина России от 13.12.2010 N 167н. Напомним, субъекты малого предпринимательства, которыми являются большинство "упрощенцев", могут не применять данное ПБУ.

Прочие обязательства. Здесь (строка 1450) показываются прочие , которые не нашли отражения по другим строкам разд. IV баланса. Заметьте, показателя для строки 1440 Приказом N 66н не предусмотрено.

Раздел V. Краткосрочные обязательства

Заемные средства. В строке 1510 указывают задолженность по краткосрочным кредитам и займам, взятым на срок не более 12 месяцев. При этом сумму следует отражать с учетом процентов, причитающихся к уплате на конец отчетного периода.

Кредиторская задолженность. Общую сумму кредиторской задолженности фиксируют в строке 1520. И это должна быть только краткосрочная задолженность.

Отметим, что нет отдельной строки для задолженности перед участниками (учредителями) по выплате дохода. Сумму такой задолженности следует включать сюда и расшифровывать по отдельной строке, так как данный показатель всегда является существенным.

Доходы будущих периодов. Строка 1530 заполняется, когда положениями по бухгалтерскому учету предусмотрено признание данного объекта учета. Например, если ваша организация получает бюджетные средства или суммы целевого финансирования. Такие средства как раз подлежат учету в составе доходов будущих периодов на счетах 98 "Доходы будущих периодов" и 86 "Целевое финансирование" (п. п. 9 и 20 Положения по бухгалтерскому учету "Учет государственной помощи" (ПБУ 13/2000), утвержденного Приказом Минфина России от 16.10.2000 N 92н).

Оценочные обязательства. Здесь применимы пояснения, которые мы дали к строке 1430: строку 1540 заполняют, если фирма признает в бухучете оценочные обязательства. Только в строке 1430 отражают долгосрочные обязательства, а в строке 1540 - краткосрочные.

Прочие обязательства. По строке 1550 показывают прочие , которые не нашли отражения по другим строкам разд. V баланса.

Итак, мы рассмотрели статьи баланса.

Теперь предлагаем схему, которая поможет определить его показатели (дебетовое и кредитовое сальдо по счетам бухучета обозначим соответственно Дт и Кт).

Раздел I "Внеоборотные активы"

Строка 1110 "Нематериальные активы" = Дт (без расходов на НИОКР) - Кт .

Строка 1120 "Результаты исследований и разработок" = Дт (аналитический счет учета расходов на НИОКР).

Строка 1130 "Нематериальные поисковые активы" = Дт (аналитический счет учета расходов на нематериальные поисковые затраты).

Строка 1140 "Материальные поисковые активы" = Дт (аналитический счет учета расходов на материальные поисковые затраты).

Строка 1150 "Основные средства " = Дт - Кт + Дт (аналитический счет учета расходов на незавершенное строительство).

Строка 1160 "Доходные вложения в материальные ценности" = Дт - Кт (аналитический счет учета амортизации имущества, относящегося к доходным вложениям).

Строка 1170 "Финансовые вложения" = Дт + Дт , субсчет "Депозитные счета", + Дт , субсчет "Расчеты по предоставленным займам" (аналитические счета учета долгосрочных финансовых вложений), - Кт (аналитический счет учета резерва по долгосрочным финансовым вложениям).

Строка 1180 "Отложенные налоговые активы" = Дт .

Строка 1190 "Прочие внеоборотные активы" = стоимость внеоборотных активов, не учтенных в других показателях разд. I бухгалтерского баланса.

Строка 1100 "Итого по разделу I" = сумма показателей строк 1110 - 1190.

Раздел II "Оборотные активы"

Строка 1210 "Запасы" = сумма дебетовых сальдо счетов , , , , , , , , , + Дт - Кт + Дт + Дт (или Дт - Кт ) - Кт + Дт (аналитический счет учета расходов со сроком списания меньше 12 месяцев).

Строка 1220 "НДС по приобретенным ценностям" = Дт .

Строка 1230 "Дебиторская задолженность" = Дт + Дт + Дт + Дт + Дт + Дт + Дт (кроме процентных займов) + Дт + Дт - Кт .

Строка 1240 "Финансовые вложения (за исключением денежных эквивалентов)" = Дт + Дт , субсчет "Депозитные счета", + Дт , субсчет "Расчеты по предоставленным займам" (аналитические счета учета краткосрочных финансовых вложений), - Кт (аналитический счет учета резерва по краткосрочным финансовым вложениям).

Строка 1250 "Денежные средства и денежные эквиваленты" = Дт + Дт + + Дт + Дт + Дт - Дт , субсчет "Депозитные счета" (аналитические счета учета финансовых вложений).

Строка 1260 "Прочие оборотные активы" = стоимость оборотных активов, не включенная в другие показатели разд. II бухгалтерского баланса.

Строка 1200 "Итого по разделу II" = сумма показателей строк 1210 - 1260.

Строка 1600 "Баланс" = показатель строки 1100 + показатель строки 1200.

Раздел III "Капитал и резервы"

Строка 1310 "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)" = Кт .

Строка 1320 "Собственные акции, выкупленные у акционеров" = Дт . Заключите показатель в скобки.

Строка 1340 "Переоценка внеоборотных активов" = Кт (аналитический счет учета сумм дооценки основных средств и нематериальных активов).

Строка 1350 "Добавочный капитал (без переоценки)" = Кт (кроме сумм дооценки основных средств и нематериальных активов).

Строка 1360 "Резервный капитал" = Кт .

Строка 1370 "Нераспределенная прибыль (непокрытый убыток)" = Кт (Дт ). При дебетовом сальдо - показатель отрицательный (то есть имеет место убыток), заключите его в скобки.

Строка 1300 "Итого по разделу III" = сумма показателей строк 1310 - 1370. Если результат отрицательный (при наличии отрицательных показателей по строкам 1320 и 1370), покажите его в круглых скобках.

Раздел IV "Долгосрочные обязательства"

Строка 1410 "Заемные средства" = Кт . При этом начисленные проценты, срок погашения которых на отчетную дату составляет менее 12 месяцев, следует исключить и отразить по строке 1510 (желательно с расшифровкой).

Строка 1420 "Отложенные налоговые обязательства" = Кт .

Строка 1430 "Оценочные обязательства" = Кт (только оценочные обязательства со сроком исполнения более 12 месяцев после отчетной даты).

Строка 1450 "Прочие обязательства" = долгосрочная задолженность, которая не вошла в другие показатели разд. IV бухгалтерского баланса.

Строка 1400 "Итого по разделу IV" = сумма показателей указанных выше строк 1410 - 1450.

Раздел V "Краткосрочные обязательства"

Строка 1510 "Заемные средства" = Кт + Кт (в части начисленных процентов, срок погашения которых на отчетную дату не более 12 месяцев).

Строка 1520 "Кредиторская задолженность" = Кт + Кт + Кт + Кт + Кт + Кт + Кт + Кт + Кт . При этом учитывайте только краткосрочную задолженность.

Строка 1530 "Доходы будущих периодов" = Кт + Кт в части целевого бюджетного финансирования, грантов, технической помощи и т.д.

Строка 1540 "Оценочные обязательства" = Кт (только оценочные обязательства со сроком исполнения не более 12 месяцев после отчетной даты).

Строка 1550 "Прочие обязательства" = суммы задолженностей по краткосрочным обязательствам, не учтенные при определении других показателей разд. V баланса.

Строка 1500 "Итого по разделу V" = сумма показателей строк 1510 - 1550.

Строка 1700 "Баланс" = показатели строк 1300 + 1400 + 1500.

Если все хозяйственные операции отражены верно и правильно перенесены в баланс, показатели строк 1600 и 1700 совпадут. Если данное равенство не соблюдается, где-то допущена ошибка. Тогда требуется проверить, пересчитать и скорректировать занесенные данные.

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице:

Таблица

Остатки (Кт - кредитовые, Дт - дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

ООО

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

Порядок расчета оборотной ведомости и баланса

Хозяйственные операции по данным первичных документов отражаются в журнале хозяйственных операций. В журнале указывают содержание операции, номер документа, на основании которого произведена запись, сумму операции и корреспонденцию бухгалтерских счетов.

Суммы из журнала хозяйственных операций заносятся в соответствующие бухгалтерские счета, а в конце каждого отчетного периода подводят итоги по всем бухгалтерским счетам, подсчитывают обороты и сальдо. Затем все остатки и обороты по счетам заносят в оборотную ведомость. На основании оборотной ведомости составляют баланс на конец отчетного периода.

Бухгалтерский баланс отражает состояние хозяйственных средств и имущества предприятия, а также источников образования этих средств на определенную отчетную дату и показывает в обобщенном виде финансовое состояние предприятия.

Баланс имеет две составные части - актив и пассив. В активе отражаются конечные дебетовые остатки на бухгалтерских счетах, т.е. информация о средствах предприятия с точки зрения их состава и размещения, а в пассиве - конечные кредитовые остатки на счетах, т. е. информация об источниках образования хозяйственных средств, состоянии капитала и обязательств.

Можно сказать, что в активе и пассиве баланса отражаются одни и те же средства, но рассматриваются они с различных точек зрения: в активе - что имеем, а в пассиве - за счет чего имеем. Итоги актива и пассива баланса должны быть равны, эти итоги называют валютой баланса .

Рассмотрим порядок расчета баланса за отчетный период на следующем примере.

Пример 3.1. Расчет баланса.

Для расчета баланса за текущий месяц необходимо иметь следующие данные:

- баланс предприятия на начало месяца;

- журнал с отражением хозяйственных операций, которые прошли в течение месяца с указанием корреспонденции счетов.

На основании этих данных выполняют расчеты на бухгалтерских счетах, оборотной ведомости и баланса на конец месяца.

1. Баланс предприятия на начало текущего месяца.

В активе баланса на начало месяца отражены остатки на активных счетах на конец предыдущего отчетного периода, а в кредите - остатки на пассивных счетах.

2. Журнал хозяйственных операций за текущий месяц (табл. 3.1).

Таблица 3.1

3. Расчеты на бухгалтерских счетах.

Открываем те бухгалтерские счета, которые присутствуют в балансе на начало месяца и журнале хозяйственных операций.

На активных счетах отражаются начальные дебетовые сальдо из актива баланса на начало месяца, на пассивных счетах - начальные кредитовые сальдо. Затем на счетах как обороты записывают суммы, которые проходят в операциях по журналу хозяйственных операций.

Счет 10 «Материалы»

Счет 50 «Касса»

Счет 60 «Расчеты с поставщиками и подрядчиками»

Счет 68 «Расчеты по налогам и сборам»

Счет 80 «Уставный капитал»

Следует обратить внимание на то, что при оформлении расчетов на счетах возможны три варианта:

а) на счете есть сальдо начальное (из баланса на начало месяца) и было движение на счетах (по журналу хозяйственных операций), т.е. присутствуют обороты, так оформлены счета 10, 50, 51, 60, 68, 70;

б) на счете есть сальдо начальное (из баланса на начало месяца), но нет оборотов, так как на счете не было движения средств (по журналу хозяйственных операций), так оформлены счета 01, 80;

в) на счете нет начального сальдо, так как он отсутствует в балансе на начало месяца, но есть обороты, так как было движение средств на этих счетах (по журналу хозяйственных операций), так оформлены счета 20 и 66.4. Составляем оборотную ведомость за текущий месяц (табл. 3.2). В строки оборотной ведомости записывают сальдо и обороты по каждому счету, на котором производились расчеты.

Таблица 3.2

Сальдо начальное, р. |

Обороты на счетах, р. |

Сальдо конечное, р. |

||||

Оборотная ведомость имеет два назначения.

Во-первых, ее применяют для контроля. Если все расчеты на счетах выполнены правильно, то в оборотной ведомости должно быть три пары равенств: сальдо начальное по дебету равно сальдо начальному по кредиту, обороты по дебету равны оборотам по кредиту, сальдо конечное по дебету равно сальдо конечному по кредиту.

Первая пара равенств вытекает из баланса на начало месяца, так как данные первого и второго столбца - это данные актива и пассива баланса на начало месяца.

Вторая пара равенств вытекает из правила двойной записи, так как одна и та же сумма проходит и по дебету, и по кредиту счетов. Поэтому итоговая сумма оборотов в оборотной ведомости должна быть равна сумме всех операций в журнале хозяйственных операций.

Третья пара равенств имеет контрольное значение и показывает, что расчеты на счетах выполнены правильно.

Во-вторых, на основании оборотной ведомости составляют баланс на конец отчетного периода, в нашем примере на конец месяца. Сальдо конечное по дебету счетов в оборотной ведомости - это данные для актива баланса, а сальдо конечное по кредиту счетов записывают в пассив баланса.

5. Составляем баланс на конец текущего месяца.

| $181.46 End Date: Thursday Mar-14-2019 14:39:07 PDT Buy It Now for only: $181.46 | |

| $179.30 End Date: Monday Mar-18-2019 7:19:48 PDT Buy It Now for only: $179.30 | |

| $175.50 End Date: Sunday Mar-31-2019 7:27:32 PDT Buy It Now for only: $175.50 | |

$376.20 End Date: Tuesday Mar-19-2019 6:43:57 PDT Buy It Now for only: $376.20 | |

| $165.92 End Date: Saturday Apr-6-2019 9:19:40 PDT Buy It Now for only: $165.92 | |

| $146.70 End Date: Thursday Apr-4-2019 10:54:13 PDT Buy It Now for only: $146.70 | |

$89.45 End Date: Friday Mar-22-2019 13:30:53 PDT Buy It Now for only: $89.45 | |

| $105.25 End Date: Saturday Mar-23-2019 14:43:56 PDT Buy It Now for only: $105.25 | |

Поиск книг: Деньги Russian Edition

839 руб

Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг

Фундаментальный труд Джозефа Синки пользуется большой популярностью не только как учебное пособие, но и как практическое руководство по управлению финансами коммерческого банка в быстро меняющихся условиях. В нем рассмотрены важнейшие тенденции в банковском деле и в финансовой индустрии - глобализация, секьюритизация, внедрение информационных технологий. Через всю книгу проходит мысль о ключевой роли финансовых инноваций и управления риском в финансовом менеджменте банков. Приводятся конкретные примеры применения новых финансовых технологий и инструментов для управления рисками, увеличения стоимости банка.

Книга предназначена как для научных работников, так и для участников рынка; она будет полезна любому читателю, интересующемуся управлением финансами в коммерческом банке и в индустрии финансовых услуг. Книга может служить учебником как для студентов, специализирующихся в области банковского менеджмента, так и для будущих менеджеров других финансовых организаций.

1952 руб

Книга на русском и английском языках посвящена истории первого в России Санкт-Петербургского общества взаимного кредита, основанного 17 марта 1864 года. В книге множество архивных фотографий и прочих документов.

669 руб

Теория денег и кредита

В настоящем томе собраны все посвященные теории денег работы Людвига фон Мизеса. В книге "Теория денег и фидуциарных средств обращения" (1912) автор, в частности, интегрировал теорию предельной полезности и теорию денег, решив фундаментальную экономико-теоретическую проблему, которая до него считалась неразрешимой. Это решение он положил в основание теории ценности денег, трактуемых как самостоятельный класс товаров (наряду с предметами потребления и товарами производственного назначения), опроверг концепцию нейтральности денег, разработал исчерпывающую типологию денежных средств обмена. Введенное Мизесом понятие фидуциарных средств обращения (специфическая разновидность денежных заместителей) позволило ему дать корректное экономико-теоретическое описание банковской деятельности и выдвинуть теорию экономического цикла. Особый интерес представляет анализ последствий инфляции - Мизес выявил ее роль в перераспределении богатства от одних экономических групп к другим, исследовал ее воздействие на отсроченные платежи и объяснил, как политика инфляции (прежде всего в форме кредитной экспансии) генерирует механизм чередование искусственных бумов и разрушительных кризисов (так называемый экономический цикл).

В настоящий том включена глава трактата "Человеческая деятельность" (1949), в котором его теория денег Мизеса обрела свою завершенную форму ("Косвенный обмен. Здесь же публикуются и другие монографии и статьи, в которых автор исследует отдельные аспекты теории денег.

649 руб

О проценте. Ссудном, подсудном, безрассудном. "Денежная цивилизация" и современный кризис

Книга призвана объяснить социально-экономическую модель современного мира. Ее называют по-разному: "рыночная экономика", "постиндустриальное общество", "капитализм" и т.п. Однако подобного рода термины до конца не раскрывают сущности указанной модели. Автор определяет ее как "денежная цивилизация". В основе ее лежит ростовщический капитал, который сегодня представлен банками, инвестиционными фондами, прочими финансовыми компаниями. Ростовщический капитал выстроил мировую финансовую пирамиду, с помощью которой осуществляет эксплуатацию большей части человечества, экономический и политический контроль над отдельными странами и миром.

В книге раскрывается структура и механизмы функционирования этой финансовой пирамиды. Дан исторический обзор многовековой борьбы ростовщиков за власть, которую автор назвал "перманентной денежной революцией". Особое внимание уделено России, которая также была втянута в мировую финансовую пирамиду и заняла там один из нижних этажей. Дан обзор альтернативных социально-экономических моделей, сформулированы идеи по освобождению России из-под власти мировых ростовщиков.

572 руб

Margingame

Игра MARGIN показывает, как работают финансовые рынки. Основная идея – научить инвестора принимать финансовые решения в рыночных конкурентных условиях, понимать движение рынка и предсказывать поведение других участников. Самое главное – научиться контролировать свой страх и азарт. В MARGINGAME очень простые правила, но сложно выиграть. Как правило, побеждают не самые удачливые и самые богатые участники, а те, кому удалось придумать собственную стратегию и реализовать ее в ходе игры. Испытай себя в MARGINGAME, возьми под контроль свои страх и жадность, которые ломают даже самые правильные стратегии.

Эта книга уникальна, потому что ее автор - сам Михаил Ходорковский. Впервые за многие годы он решил откровенно рассказать о том, как все происходило на самом деле. Как из молодежного центра вырос банк МЕНАТЕП, а потом - ЮКОС. Как проходили залоговые аукционы, и ЮКОС стал лидером российского и мирового бизнеса. И как потом все это рухнуло - потому, что Ходорковский оказался слишком неудобным для власти. Почему он не уехал, хотя мог, почему не держит зла на тех, кто прервал его полет. Что представляет из себя жизнь в тюрьме и на зоне. И каким он видит будущее России.

Эта книга – пошаговое руководство по тому, как стать состоятельным человеком. Успешный предприниматель и международный бизнес-тренер Саидмурод Давлатов предлагает систему, призванную полностью перенастроить ваше мышление и поведение. Автор объясняет, как за 18 месяцев подчинить себе денежный поток и сделать его максимально стабильным. Он помогает довести навыки по управлению финансами до автоматизма, навсегда избавив вас от страхов перед бедностью.

Сможете ли вы полгода прожить на отложенные деньги, если вдруг потеряете работу?

Есть ли у вас финансовый план на ближайший год?

Получаете ли вы столько, сколько заслуживаете?

Сможете ли вы когда-нибудь жить на процент от вложенных денег?

Если на какой-либо вопрос вы отвечаете “нет”, вам однозначно стоит прочитать эту книгу.

299 руб

Общая форма баланса приведена в Приложении № 1 к Приказу № 66н.

Удалять какие-либо строки из утвержденной формы нельзя, но по желанию можно вводить дополнительные.

Например, если организация хочет отдельно показать в балансе расходы будущих периодов, то можно самостоятельно добавить специальную строку в раздел «Оборотные активы».

Баланс по общей форме имеет графы, в которых по каждой статье приводят показатели:

- на отчетную дату (при заполнении баланса за 2016 г. — на 31 декабря 2016 г.);

- на 31 декабря предыдущего года (при заполнении баланса за 2016 г. — на 31 декабря 2015 г.);

- на 31 декабря года, предшествующего предыдущему (при заполнении баланса за 2014 г. — на 31 декабря 2014 г.).

Графу 3 организации добавляют самостоятельно для проставления в ней кода строки.

Баланс содержит две части — актив и пассив, которые должны быть равны между собой.

В активе отражают величину внеоборотных и оборотных активов, а в пассиве — размер собственного капитала и заемных средств, а также кредиторской задолженности.

Коды показателей, которые указываются в балансе, приведены в Приложении № 4 к Приказу Минфина от 02.07.2010 № 66н.

Правила заполнения баланса

Баланс всегда составляется на конкретную дату (п. 18 ПБУ 4/99).Кроме того, в балансе приводятся аналогичные данные на 31 декабря прошлого и позапрошлого годов (п. 10 ПБУ 4/99).

Эти данные нужно взять из баланса за прошлый год.

Чтобы заполнить баланс, следует сформировать оборотно-сальдовую ведомость по всем счетам за год.

На основе сальдо бухгалтерских счетов (субсчетов) из оборотно-сальдовой ведомости формируются строки баланса.

Если в оборотно-сальдовой ведомости нет данных для заполнения каких-либо строк баланса (например, строки 1130 «Нематериальные поисковые активы», строки 1140 «Материальные поисковые активы»), то в этом случае проставляется прочерк (Письмо Минфина от 09.01.2013 № 07-02-18/01).

Порядок заполнения отдельных строк баланса

Теперь рассмотрим порядок заполнения отдельных строк баланса.Раздел I. Внеоборотные активы

Нематериальные активы. Остаточную стоимость нематериальных активов отражают по строке 1110. Пункт 3 ПБУ 14/2007 «Учет нематериальных активов», утвержденного Приказом Минфина России от 27.12.2007 № 153н, позволяет узнать, что относится к данной группе. Так, для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо, чтобы единовременно выполнялись следующие условия:- объект способен приносить экономические выгоды в будущем, а организация имеет право на их получение;

- объект можно выделить или отделить (идентифицировать) от других активов;

- объект предназначен для использования в течение длительного времени, то есть его срок полезного использования превышает 12 месяцев;

- имеется возможность достоверно определить фактическую (первоначальную) стоимость объекта;

- у объекта отсутствует материально-вещественная форма.

Нематериальными активами не являются расходы, связанные с образованием юридического лица (организационные расходы), интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду (п. 4 ПБУ 14/2007).

Результаты исследований и разработок. Расходы на исследования и разработки, учтенные на счете 04 «Нематериальные активы», отражают по строке 1120.

Нематериальные и материальные поисковые активы. Эти два показателя приводятся в строках под номерами 1130 и 1140. Предназначены они организациям — пользователям недр для отражения информации о затратах на освоение природных ресурсов (ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», утвержденное Приказом Минфина России от 06.10.2011 № 125н).

Основные средства. По амортизируемым объектам в строку 1150 записывают остаточную стоимость основных средств. Если же речь идет о неамортизируемом имуществе, тогда в строке указывают его первоначальную стоимость. Активы, причисленные к основным средствам, должны соответствовать условиям п. 4 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30.03.2001 № 26н.

Объекты должны находиться в собственности организации либо на праве оперативного управления или хозяйственного ведения. К основным средствам разрешено относить также имущество, полученное по договору лизинга, если оно учитывается на балансе лизингополучателя.

Объекты, подлежащие обязательной госрегистрации прав собственности, считаются основными средствами с момента их постановки на учет, то есть как и все другие объекты. Факт подачи документов в соответствующую инстанцию значения не имеет.

В разд. I формы баланса нет строки «Незавершенное строительство».

Возникает вопрос: по какой статье баланса нужно отражать расходы на строительство объектов недвижимости?

Ответ: по строке 1150 «Основные средства». Об этом сказано в п. 20 ПБУ 4/99 , утвержденного Приказом Минфина России от 06.07.1999 № 43н. А лучше всего к строке 1150 добавить расшифровочную строку «Незавершенное строительство», по которой и записать названные расходы.

Доходные вложения в материальные ценности. Данным о доходных вложениях в материальные ценности соответствует показатель строки 1160. Это остаточная стоимость имущества, предназначенного для сдачи в аренду (лизинг) и учитываемого на счете 03. Если же имущество сначала использовалось для нужд производства и управления, но в дальнейшем было сдано в аренду, его нужно отражать на отдельном субсчете счета 01 в составе основных средств. Вызвано это тем, что перевод стоимости основных средств в доходные вложения и обратно в бухучете не предусмотрен (Письмо ФНС России от 19.05.2005 № ГВ-6-21/418@).

Финансовые вложения. Для долгосрочных финансовых вложений, то есть со сроком обращения больше года, отведена строка 1170 (для краткосрочных — строка 1240 разд. II «Оборотные активы»). Здесь же показывают инвестиции в дочерние, зависимые и другие общества. Финансовые вложения принимаются к учету в сумме, затраченной на их приобретение.

Стоимость собственных акций, выкупленных у акционеров для перепродажи или аннулирования, и беспроцентные займы, выданные работникам, не относятся к финансовым вложениям (п. 3 ПБУ 19/02 «Учет финансовых вложений», утвержденного Приказом Минфина России от 10.12.2002 № 126н). Для первого показателя предусмотрена строка 1320. Второй показатель отражают в составе дебиторской задолженности, а именно долгосрочные займы показывают по строке 1190, краткосрочные — по строке 1230.

Отложенные налоговые активы. Строку 1180 «Отложенные налоговые активы» заполняют плательщики налога на прибыль. Так как «упрощенцы» в их число не входят, в ней надо поставить прочерк.

Прочие внеоборотные активы. Здесь (строка 1190) показываются данные по внеоборотным активам, которые не нашли отражения по другим строкам разд. I бухгалтерского баланса.

Раздел II. Оборотные активы

Запасы. Стоимость материальных запасов отражают по строке 1210. Раньше этот показатель нужно было расшифровывать. В действующей форме расшифровка не требуется. Однако она нужна, если показатели, включенные в строку 1210, являются существенными. В этом случае следует добавить расшифровочные строки, например такие:- сырье и материалы;

- затраты в незавершенном производстве;

- готовая продукция и товары для перепродажи;

- товары отгруженные и т. д.

Дебиторская задолженность. Данная строка 1230 предназначена для краткосрочной дебиторской задолженности, то есть погашение которой ожидается в течение 12 месяцев после отчетной даты.

Финансовые вложения (за исключением денежных эквивалентов). Для этих активов предусмотрена строка 1240, по которой, в частности, показывают займы, предоставленные организацией на срок менее 12 месяцев.

Если вы определяете текущую рыночную стоимость финансовых вложений, используйте все доступные вам источники информации, в том числе данные иностранных организованных рынков или организаторов торговли. Такие рекомендации содержатся в Письме Минфина России от 29.01.2009 07-02-18/01 . Если на отчетную дату вы не можете определить рыночную стоимость по ранее оцененному объекту, отражайте его по стоимости последней оценки.

Денежные средства и денежные эквиваленты. Для заполнения строки нужно суммировать стоимость денежных эквивалентов (сальдо соответствующих субсчетов счета 58) и остатки по счетам денежных средств (50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути»).

Понятие денежных эквивалентов, напомним, содержится в Положении по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утвержденном Приказом Минфина России от 02.02.2011 № 11н. К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования.

Прочие оборотные активы. Здесь (строка 1260) показываются данные по оборотным активам, которые не нашли отражения по другим строкам разд. II баланса.

Раздел III. Капитал и резервы

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей).По строке 1310 бухгалтерского баланса отражают сумму уставного капитала фирмы. Она должна совпадать с суммой уставного капитала, которая зафиксирована в учредительных документах компании.

Собственные акции, выкупленные у акционеров. Мы уже сказали, что если организация выкупила собственные акции (доли учредителей) в уставном капитале не для продажи, то их стоимость вносят в строку 1320. Такие акции положено аннулировать, что автоматически приводит к уменьшению уставного капитала, поэтому показатель этой строки как величину отрицательную приводят в скобках. Но если собственные акции выкуплены и перепроданы, они уже считаются активом и их стоимость нужно вписать в строку 1260 «Прочие оборотные активы».

Переоценка внеоборотных активов. Этой строке присвоен номер 1340 (показателя для строки с номером 1330 не предусмотрено). По ней показывают дооценку объектов основных средств и нематериальных активов, которую учитывают на счете 83 «Добавочный капитал».

Добавочный капитал (без переоценки). Суммы добавочного капитала отражают по строке 1350. Отметим, что показатель для этой строки берут без учета сумм переоценки, которые должны быть отражены строкой выше.

Резервный капитал. Остаток резервного фонда указывают по строке 1360. Здесь отражают как резервы, образованные по требованию законодательства, так и резервы, созданные в соответствии с учредительными документами. Расшифровка требуется, только если показатели являются существенными.

Нераспределенная прибыль (непокрытый убыток). Накопленную за все годы, включая отчетный, нераспределенную прибыль показывают в строке 1370. По ней же отражают непокрытый убыток (только такую сумму заключают в скобки).

Составляющие показателя (прибыль (убыток) за отчетный год и (или) за предыдущие периоды) можно записать в дополнительных строках, то есть сделать расшифровку по полученным финансовым результатам (прибыль/убыток), а также по всем годам деятельности компании.

Раздел IV. Долгосрочные обязательства

Заемные средства. Строка 1410 отведена для задолженности самой организации по долгосрочным (со сроком погашения на 31 декабря 2015 г. более 12 месяцев) займам и кредитам.Отложенные налоговые обязательства. Строку 1420 заполняют плательщики налога на прибыль. «Упрощенцы» в их число не входят, поэтому ставят в этой строке прочерк.

Оценочные обязательства. Указанная строка 1430 заполняется, если организация признает в бухучете оценочные обязательства согласно Положению по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденному Приказом Минфина России от 13.12.2010 № 167н. Напомним, субъекты малого предпринимательства, которыми являются большинство «упрощенцев», могут не применять данное ПБУ.

Прочие обязательства. Здесь (строка 1450) показываются прочие долгосрочные обязательства, которые не нашли отражения по другим строкам разд. IV баланса. Заметьте, показателя для строки 1440 Приказом № 66н не предусмотрено.

Раздел V. Краткосрочные обязательства

Заемные средства. В строке 1510 указывают задолженность по краткосрочным кредитам и займам, взятым на срок не более 12 месяцев. При этом сумму следует отражать с учетом процентов, причитающихся к уплате на конец отчетного периода.Кредиторская задолженность. Общую сумму кредиторской задолженности фиксируют в строке 1520. И это должна быть только краткосрочная задолженность.

Отметим, что нет отдельной строки для задолженности перед участниками (учредителями) по выплате дохода. Сумму такой задолженности следует включать сюда и расшифровывать по отдельной строке, так как данный показатель всегда является существенным.

Доходы будущих периодов. Строка 1530 заполняется, когда положениями по бухгалтерскому учету предусмотрено признание данного объекта учета. Например, если ваша организация получает бюджетные средства или суммы целевого финансирования. Такие средства как раз подлежат учету в составе доходов будущих периодов на счетах 98 «Доходы будущих периодов» и 86 «Целевое финансирование» (п. п. 9 и 20 Положения по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000), утвержденного Приказом Минфина России от 16.10.2000 № 92н).

Оценочные обязательства. Здесь применимы пояснения, которые мы дали к строке 1430: строку 1540 заполняют, если фирма признает в бухучете оценочные обязательства. Только в строке 1430 отражают долгосрочные обязательства, а в строке 1540 — краткосрочные.

Прочие обязательства. По строке 1550 показывают прочие краткосрочные обязательства, которые не нашли отражения по другим строкам разд. V баланса.

Итак, мы рассмотрели статьи баланса.

Теперь предлагаем схему , которая поможет определить его показатели (дебетовое и кредитовое сальдо по счетам бухучета обозначим соответственно Дт и Кт).

- Раздел I «Внеоборотные активы»

Строка 1120 «Результаты исследований и разработок» = Дт 04 (аналитический счет учета расходов на НИОКР).

Строка 1130 «Нематериальные поисковые активы» = Дт 08 (аналитический счет учета расходов на нематериальные поисковые затраты).

Строка 1140 «Материальные поисковые активы» = Дт 08 (аналитический счет учета расходов на материальные поисковые затраты).

Строка 1150 «Основные средства» = Дт 01 — Кт 02 + Дт 08 (аналитический счет учета расходов на незавершенное строительство).

Строка 1160 «Доходные вложения в материальные ценности» = Дт 03 — Кт 02 (аналитический счет учета амортизации имущества, относящегося к доходным вложениям).

Строка 1170 «Финансовые вложения» = Дт 58 + Дт 55, субсчет «Депозитные счета», + Дт 73, субсчет «Расчеты по предоставленным займам» (аналитические счета учета долгосрочных финансовых вложений), — Кт 59 (аналитический счет учета резерва по долгосрочным финансовым вложениям).

Строка 1180 «Отложенные налоговые активы» = Дт 09.

Строка 1190 «Прочие внеоборотные активы» = стоимость внеоборотных активов, не учтенных в других показателях разд. I бухгалтерского баланса.

Строка 1100 «Итого по разделу I» = сумма показателей строк 1110 — 1190.

- Раздел II «Оборотные активы»

Строка 1220 «НДС по приобретенным ценностям» = Дт 19.

Строка 1230 «Дебиторская задолженность» = Дт 62 + Дт 60 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (кроме процентных займов) + Дт 75 + Дт 76 — Кт 63.

Строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)» = Дт 58 + Дт 55, субсчет «Депозитные счета», + Дт 73, субсчет «Расчеты по предоставленным займам» (аналитические счета учета краткосрочных финансовых вложений), — Кт 59 (аналитический счет учета резерва по краткосрочным финансовым вложениям).

Строка 1250 «Денежные средства и денежные эквиваленты» = Дт 50 + Дт 51 + + Дт 52 + Дт 55 + Дт 57 — Дт 55, субсчет «Депозитные счета» (аналитические счета учета финансовых вложений).

Строка 1260 «Прочие оборотные активы» = стоимость оборотных активов, не включенная в другие показатели разд. II бухгалтерского баланса.

Строка 1200 «Итого по разделу II» = сумма показателей строк 1210 — 1260.

Строка 1600 «Баланс» = показатель строки 1100 + показатель строки 1200.

- Раздел III «Капитал и резервы»

Строка 1320 «Собственные акции, выкупленные у акционеров» = Дт 81. Заключите показатель в скобки.

Строка 1340 «Переоценка внеоборотных активов» = Кт 83 (аналитический счет учета сумм дооценки основных средств и нематериальных активов).

Строка 1350 «Добавочный капитал (без переоценки)» = Кт 83 (кроме сумм дооценки основных средств и нематериальных активов).

Строка 1360 «Резервный капитал» = Кт 82.

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» = Кт 84 (Дт 84). При дебетовом сальдо — показатель отрицательный (то есть имеет место убыток), заключите его в скобки.

Строка 1300 «Итого по разделу III» = сумма показателей строк 1310 — 1370. Если результат отрицательный (при наличии отрицательных показателей по строкам 1320 и 1370), покажите его в круглых скобках.

- Раздел IV «Долгосрочные обязательства»

Строка 1420 «Отложенные налоговые обязательства» = Кт 77.

Строка 1430 «Оценочные обязательства» = Кт 96 (только оценочные обязательства со сроком исполнения более 12 месяцев после отчетной даты).

Строка 1450 «Прочие обязательства» = долгосрочная задолженность, которая не вошла в другие показатели разд. IV бухгалтерского баланса.

Строка 1400 «Итого по разделу IV» = сумма показателей указанных выше строк 1410 — 1450.

- Раздел V «Краткосрочные обязательства»

Строка 1520 «Кредиторская задолженность» = Кт 60 + Кт 62 + Кт 76 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75. При этом учитывайте только краткосрочную задолженность.

Строка 1530 «Доходы будущих периодов» = Кт 98 + Кт 86 в части целевого бюджетного финансирования, грантов, технической помощи и т. д.

Строка 1540 «Оценочные обязательства» = Кт 96 (только оценочные обязательства со сроком исполнения не более 12 месяцев после отчетной даты).

Строка 1550 «Прочие обязательства» = суммы задолженностей по краткосрочным обязательствам, не учтенные при определении других показателей разд. V баланса.

Строка 1500 «Итого по разделу V» = сумма показателей строк 1510 — 1550.

Строка 1700 «Баланс» = показатели строк 1300 + 1400 + 1500.

Если все хозяйственные операции отражены верно и правильно перенесены в баланс, показатели строк 1600 и 1700 совпадут. Если данное равенство не соблюдается, где-то допущена ошибка. Тогда требуется проверить, пересчитать и скорректировать занесенные данные.

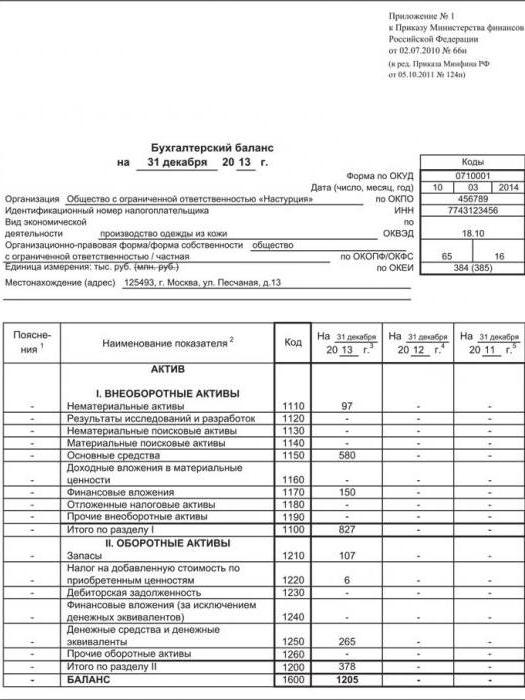

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2016 г., применяет упрощенную систему налогообложения.

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах бухгалтерского учета ООО на 31 декабря 2016 года

| Сальдо | Сумма, руб. | Сальдо | Сумма, руб. |

|---|---|---|---|

| Дт 01 | 600 000 | Дт 58 | 150 000 |

| Кт 02 | 200 000 | Кт 60 | 150 000 |

| Дт 04 | 100 000 | Кт 62 (субсчет "Авансы") | 505 620 |

| Кт 05 | 50 000 | ||

| Дт 10 | 10 000 | Кт 69 | 100 000 |

| Дт 19 | 10 000 | Кт 70 | 150 000 |

| Дт 43 | 90 000 | Кт 80 | 50 000 |

| Дт 50 | 15 000 | Кт 82 | 10 000 |

| Дт 51 | 250 000 | Кт 84 | 150 000 |

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2016 г. по общей форме:

| Пояснения | Наименование показателя | Код | На 31 декабря 2016 | На 31 декабря 2015 | На 31 декабря 2014 |

|---|---|---|---|---|---|

| АКТИВ | |||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| - | Нематериальные активы | 1110 | 50 | - | - |

| - | Результаты исследований и разработок | 1120 | - | - | - |

| - | Нематериальные поисковые активы | 1130 | - | - | - |

| - | Материальные поисковые активы | 1140 | - | - | - |

| - | Основные средства | 1150 | 400 | - | - |

| - | Доходные вложения в материальные ценности | 1160 | - | - | - |

| - | Финансовые вложения | 1170 | 150 | - | - |

| - | Отложенные налоговые активы | 1180 | - | - | - |

| - | Прочие внеоборотные активы | 1190 | - | - | - |

| - | Итого по разделу I | 1100 | 600 | - | - |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||

| - | Запасы | 1210 | 107 | - | - |

| - | Налог на добавленную стоимость по приобретенным ценностям | 1220 | 10 | - | - |

| - | Дебиторская задолженность | 1230 | - | - | - |

| - | Финансовые вложения (за исключением денежных эквивалентов) | 1240 | - | - | - |

| - | Денежные средства и денежные эквиваленты | 1250 | 265 | - | - |

| - | Прочие оборотные активы | 1260 | - | - | - |

| - | Итого по разделу II | 1200 | 375 | - | - |

| - | БАЛАНС | 1600 | 975 | - | - |

| Пояснения | Наименование показателя | Код | На 31 декабря 2016 | На 31 декабря 2015 | На 31 декабря 2014 |

|---|---|---|---|---|---|

| ПАССИВ | |||||

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||

| - | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 50 | - | - |

| - | Собственные акции, выкупленные у акционеров | 1320 | (-) | (-) | (-) |

| - | Переоценка внеоборотных активов | 1340 | - | - | - |

| - | Добавочный капитал (без переоценки) | 1350 | - | - | - |

| - | Резервный капитал | 1360 | 10 | - | - |

| - | Нераспределенная прибыль (непокрытый убыток) | 1370 | 150 | - | - |

| - | Итого по разделу III | 1300 | 210 | - | - |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| - | Заемные средства | 1410 | - | - | - |

| - | Отложенные налоговые обязательства | 1420 | - | - | - |

| - | Оценочные обязательства | 1430 | - | - | - |

| - | Прочие обязательства | 1450 | - | - | - |

| - | Итого по разделу IV | 1400 | - | - | - |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| - | Заемные средства | 1510 | - | - | - |

| - | Кредиторская задолженность | 1520 | 765 | - | - |

| - | Доходы будущих периодов | 1530 | - | - | - |

| - | Оценочные обязательства | 1540 | - | - | - |

| - | Прочие обязательства | 1550 | - | - | - |

| - | Итого по разделу V | 1500 | 765 | - | - |

| - | БАЛАНС | 1700 | 975 | - | - |

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2016 г.

Также добавляется графа 3 — для указания кодов строк.

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета 04 вычитается кредитовое сальдо счета 05.

Итого получаем 50 000 руб. (100 000 руб. — 50 000 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 50.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета 01 — кредитовое сальдо счета 02. Результат—— 400 000 руб. (600 000 руб. — 200 000 руб.). В баланс записано 400.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета 58 — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета 10 + дебетовое сальдо счета 43. Итог — 100 тыс. руб. (10 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета 19, поэтому в баланс бухгалтер внес 10 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета 50 и дебетового сальдо счета 51. Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200 : 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

Переходим к пассиву баланса. Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета 80, то есть в балансе стоит 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета 82. В нашем случае это 10 тыс. руб.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета 84. Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что вся задолженность краткосрочная) определен следующим образом: кредитовое сальдо счета 60 + кредитовое сальдо счета 62 + кредитовое сальдо счета 69 + кредитовое сальдо счета 70. Результат — 765 тыс. руб. (150 тыс. руб. + 500 тыс. руб. + 100 тыс. руб. + 15 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки разд. V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 975 тыс. руб. (210 тыс. руб. + 765 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 975 тыс. руб.

В условиях рыночной экономики отчетность считается важным компонентом информативной концепции и выступает средством внешней коммуникации, которое является базой для оценки экономического и хозяйственного потенциала предприятия, эффективности применения финансовых ресурсов и результативности её работы, выполнения разных аналитических исследований для последующего планирования и моделирования.

В данной статье будет для полного понимания приведен бух баланс предприятия пример деятельности реального предприятия. Эта информация, пожалуй, будет интересна многим.

Актуальность отчетности предприятия

Создание документов об итогах работы отдельной организации — заключительная стадия учетного процесса. В концепции хозяйственного подсчета проходит систематизирование, накопление и обобщение данных, приобретенных в ходе первичного наблюдения за работой экономического субъекта. Представленные сведения должны предоставляться в удобном виде, понятном для обозрения и восприятия заинтересованными всеми лицами.

Другими словами, отчетность определяется равно как «оправдательные бумаги, которые содержат доклад о работе, о производственных затратах предприятия». Отчетность компании представляет собою систему взаимозависимых и взаимосвязанных характеристик, отображающих условия и итоги хозяйственной деятельности компании за отчетный промежуток времени. Она показана в обособленных таблицах, в которых характеристики формируются на основании сведений хозяйственного учета (бухгалтерского, статистического и оперативного) и обособлены в специальном порядке и необходимой последовательности. Документ, интегрируя сведения всех видов учета, охватывает все сферы жизнедеятельности хозяйствующего субъекта и состоит из совокупных сведений об итогах его производственно-хозяйственной и экономической функционирования в целом.

Кстати, можно отметить интересный факт о том, что на сегодняшний день, согласно статистическим данным, отчетной бухгалтерией занимаются именно женщины, хотя основателем этой науки был мужчина по имени Лука Пачоли.

Годовая отчетность утверждается приказом министерства финансов «О формах бухгалтерской отчетности организаций». С целью сдачи отчетности в электронном виде, в дополнение утверждены также электронные формы сведений, необходимые для того, чтобы сдать годовую отчетность.

Способы ведения учета

Форма бухгалтерской отчетности включает в себя следующие необходимые сведения:

- Бухгалтерский баланс;

- Смета о финансовых результатах деятельности;

- О изменениях в денежных потоках;

- О перемещении денежных средств;

- О целевом предназначении средств.

Весь портфель бумаг малым, в том числе и микро-, предприятиям собирать не следует. Предприятия в УСН и ЕНВД являются малыми. Таким организациям допустимо предоставлять отчётность в упрощённом режиме, а именно — только баланс и доклад о прибылях и потерях субъектов малого предпринимательства.

Применение более упрощенных методов обеспечивает возможность составления отчетности в более простом варианте:

- Решение задачи о включении в смету информации о модификациях капитала и отчета о перемещении денежных средств обусловливается потребностью сведения в приложениях к балансу, отчета о финансовых итогах, отчета о целевом применении средств наиболее значительной информации, без специфических знаний которой попросту неисполнима оценка финансового благополучия организации либо экономических итогов её работы;

- Предприятие, использующие более простые методы, самостоятельно организует формы своей бухгалтерской отчетности.

Упрощенные варианты ведения бухгалтерского учета, в том числе упрощенную версию отчетности, могут применять, если иное никоим образом не определено данной статьей, следующие финансовые субъекты (п. 4 ст. 6):

- Субъекты малого предпринимательства. Если малому предприятию необходим обязательный аудит, в таком случае такое предприятие никак не вправе использовать упрощенные методы ведения учета;

- Некоммерческие компании (за определенными исключениями);

- Компании, получившие положение участников проекта по ведению

- Исследований, а также их коммерциализации итогов.

Основные моменты ведения бухгалтерского учета

Основными и безотлагательными правилами, которые следует учитывать при ведении бухгалтерского учета изложены в РФ считаются:

- Использование концепции двойной записи. Это значит, то что у каждого счета имеется 2 пункта — дебет и кредит. Любая финансово-хозяйственная процедура отображается в учете по дебету 1-го счета и кредиту иного;

- В бухгалтерском учете установлен общий план ведения счетов;

- В учете имеются и используются активные и пассивные счета. Суть разделения счетов на активные и пассивные состоит в объективном отображении особенности финансово-хозяйственных действий.

Активными называют счета, имеющие нулевое либо дебетовое сальдо. Счета, обладающие дебетовым сальдо, присутствуют в активе непосредственного баланса. Возрастание по данным счетам проходит по дебету, а расходная часть — согласно кредиту.

Пассивными называют счета, которые обладают или нулевым, или кредитовым сальдом. Они представлены в виде зеркального отражения активных счетов. Сальдо по пассивному счету находится в балансовом пассиве.

Бухгалтерский баланс форма No 1 – важный документ, определяющий единое состояние активов и пассивов компании на конкретный период в денежном выражении. Баланс несет в себе общие сведения о финансовом состоянии компании.

Данные баланса оповещают собственника предприятия о материальных ценностях, размере резервов, вложениях и капитале, которыми он располагает. Бухгалтерский баланс – важный документ для руководства и сотрудников аналитического отдела. С помощью ведомостей о деятельности конкретной организации возможно создавать составление плана на краткосрочную, а в некоторых случаях и долгосрочную перспективу.

Баланс предприятия состоит из 2-ух разделов

- Активы баланса, состоящие из себя данных о ресурсах учреждения. Этот пункт состоит из пары составляющих: необоротных активов и оборотных.

- Пассив баланса раскроет суть источника создания ресурсов предприятия. Пассив включает в себя следующие статьи: капитал и резервы; долгосрочные и краткосрочные обязательства.

Итоговые значения расчетов активов и пассивов баланса обязаны быть одинакового значения. Заполнить правильно баланс не так уж и трудно. При формировании оборотной ведомости следует заполнить дату составления, название фирмы, её реквизиты и виды деятельности, единицу измерения, месторасположение компании, отчетную дату. При заполнении статей баланса следует учитывать то обстоятельство, что все они обязаны быть фактически подтверждены, также категорически не допускается перерасчет между активами и пассивами, а расчетные сведения баланса на начало отчетного этапа обязаны отвечать данным на окончание прошлого периода. Бухгалтерский баланс демонстрирует итоги работы компании в отчетном этапе (доход, убытки либо «согласно нолям»).

Показатели по определенным строкам пассивов и активов в балансе, организации просто обязаны считать сами. Об этом говорится в пункте 3 Приказа N 66н. Предприятия должны показывать данные об отдельных активах. Компании могут приводить данные об обособленных активах, обязанностях, общей суммой с выявлением в объяснениях к бухгалтерскому балансу, если каждый из данных характеристик в раздельности несущественен с целью оценки заинтересованными пользователями экономического положения учреждения либо финансовых итогов её работы.

Баланс оформляется, равно как принцип, из-за прошедший календарный время, переходный равновесие из-за участок. Имеется кроме того начальный равновесие присутствие формировании новейшего адвокатского личности и ликвидаторский равновесие присутствие ликвидации компании.

Бухгалтерский баланс представляется в налоговые аппараты с целью контроля в сроки, определенные законодательством Российской федерации. Обязанности за подлинность предоставляемых сведений и обеспечение подачи отчетности в определенные сроки возлагается на управление фирм.

Пример составления бухгалтерского баланса представлен ниже:

Главы организаций и другие личности, отвечающие за фирму и управление бухгалтерского учета, в случае отклонения от норм ведения бухгалтерских смет в порядке, установленном действующим законодательством Российской Федерации и, непосредственно, нормативными актами органов, исполняющих урегулирование бухгалтерского учета, преднамеренной подтасовки бухгалтерской отчетности и неисполнения сроков ее представления и публикации, привлекаются к криминальной или административной ответственности в согласовании с законодательством Российской Федерации. Поэтому нужно быть предельно внимательным и придерживаться буквы закона в строго установленном порядке.

Бухгалтерский баланс относится к ключевым современных предприятий. В чем заключаются особенности его формирования? Какие источники права регулируют порядок его составления?

Что представляет собой бухгалтерский баланс?

Прежде чем изучать вопрос — как заполнять бухгалтерский баланс, рассмотрим то, что он представляет собой как документ.

Данный источник предназначен для отражения состояния фирмы по состоянию на конкретный момент времени. Бухгалтерский баланс содержит сведения в денежном выражении, которые позволяют, таким образом, оценить финансовое положение предприятия. Соответствующий документ во многом необходим руководству предприятия, а также его собственникам в целях объективной оценки состояния бизнеса. Бухгалтерский баланс может вызывать интерес со стороны потенциальных инвесторов, партнеров, кредиторов. Рассматриваемый документ позволяет осуществлять планирование активов и пассивов фирмы, выполняет функции источника данных для анализа хозяйственных процессов в организации.

Изучим теперь то, как заполнить форму бухгалтерского баланса. Для решения данной задачи полезно будет рассмотреть его структуру.

Структура бухгалтерского баланса

Отчетный документ, о котором идет речь, состоит из 2 основных элементов — актива, а также пассива. Первый отражает то, какими ресурсами обладает компания. Второй фиксирует источники формирования Главное требование к составлению бухгалтерского баланса — обеспечение равенства между показателями актива и пассива. Это обусловлено применением метода двойной записи, который используется в бухучете.

Активы бухгалтерского баланса классифицируются на внеоборотные, а также оборотные. Соответствующие данные формируют отдельные элементы в рассматриваемом документе. В свою очередь, пассивы, отражаемые в бухгалтерском балансе, отражаются в разделах, в которых фиксируются:

Капитал и резервы предприятия;

Долгосрочные, а также краткосрочные обязательства.

В каждом компоненте актива и пассива отражается отдельная статья бухгалтерского баланса.

Основные требования к балансу

На что следует обращать внимание при формировании соответствующего документа с учетом его структуры? Бухгалтерский баланс предприятия, заполненный по всем правилам, должен соответствовать следующим критериям:

Нельзя осуществлять зачет между различными статьями по активам и пассивам, прибылям и убыткам, если не считать тех случаев, при которых подобные подходы обусловлены требованиями финансового законодательства;

Сведения, фиксируемые в балансе по состоянию на начало года, должны соответствовать показателям, зафиксированным в конце прошлого года;

Статьи баланса должны подтверждены документами по пассивов, финансовых расчетов.

Рассмотрим теперь то, на основе какой формы должен составляться бухгалтерский баланс.

Форма бухгалтерского баланса

Форма документа, о котором идет речь, утверждена законодательно — Приказом Минфина России № 66н, утвержденным 02.07.2010 года. В ряде случаев организации могут разрабатывать форму баланса самостоятельно, но на основе той, что введена в оборот официально. Кроме того, предприятие должно соблюдать установленные требования к формированию отчетности. Если предприятие самостоятельно разрабатывает форму, на основе которой создается бухгалтерский баланс, бланк заполненный соответствующего документа должен будет содержать те же коды по строкам разделов и статей, которые приведены в официальной форме, что утверждена законодательно.

Если говорить о практических нюансах заполнения баланса, то можно обратить на перечень обязательных реквизитов, которые должны присутствовать в соответствующем документе.

Реквизиты баланса

Рассматриваемый источник должен включать:

Отчетную дату;

Название организации в соответствии с уставом;

ИНН фирмы;

ОКВЭД компании;

Сведения об организационно-правовой форме предприятия;

Единицы измерения — в тысячах или миллионах рублей;

Адрес компании;

Дату утверждения документа;

Дату отправки документа.

Рассмотрим теперь то, каким образом должен заполняться баланс, более подробно.

Порядок заполнения баланса: внеоборотные активы

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом его структуры. Начнем с актива. Первый его раздел отражает сведения о внеоборотных активах предприятия. В нем фиксируются следующие показатели:

Нематериальные активы (для того чтобы вычислить значение для данного показателя, необходимо вычислить разницу между Дебетом счета 04 по плану счетов и Кредитом счета 05);

Итоги по исследованиям и разработкам (значение берется по Дебету счета 04);

Нематериальные активы, классифицируемые как поисковые (Дебет 08 по субсчету учета нематериальных поисковых затрат, заполняется только фирмами, которые используют в производстве природные ресурсы);

Материальные активы, которые относятся к поисковым (Дебет 08 по субсчету учета материальных поисковых затрат аналогично заполняется фирмами, которые используют различные природные ресурсы);

Основные средства предприятия (разница между Дебетом 01 и суммой между Кредитом 02 и Дебетом 08 по субсчету учета тех основных средств, которые не введены предприятием в эксплуатацию);

Инвестиции в материальные ценности (разница между Дебетом 03 и Кредитом 02 по субсчету учета амортизации имущества фирмы, которое относится к соответствующим инвестициям);

Финансовые вложения (сумма Дебета 58 и 55 по субсчету, на котором учитываются депозитные счета, а также Дебета 73 по субсчету, на котором учитываются расчеты по займам, уменьшенная на Кредит 59 по субсчету, на котором учитываются резервы по длинным обязательствам);

Налоговый актив, классифицируемый как отложенный (Дебет 09);

Иные внеоборотные активы, которые соответствуют тем суммам, которые не включены в иные строки в рамках раздела;

Итоговый показатель — по всем предыдущим строкам.

В следующем разделе фиксируются оборотные активы.

Оборотные активы

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом установленных требований к нему. В соответствующем разделе отражаются следующие показатели:

Запасы (разница между Дебетом 41, суммой Кредита 42, Дебета 15, 16, уменьшенная на сумму между Кредитом 14 и Дебетом 97, а также Дебетом по таким счетам, как 10, 11, 20, 21, 23, 29, 43, 44, а также 45);

НДС по ценностям, которые были приобретены компанией (Дебет 19);

Показатели по дебиторским долгам (разница между суммой Дебета 62, 60, 68, 69, 70, 71, 73 — без процентных займов, 75, а также 76, и Кредитом 63);

Финансовые инвестиции (разница между суммой Дебета 58, 55, 73 — по субсчету, на котором фиксируются расчеты в рамках займов, и Кредитом 59);

Денежные средства и эквиваленты (сумма Дебета 50, 51, 52, 55, 57, уменьшенная на Дебет 55 по субсчету, на котором учитываются депозитные счета);

Иные оборотные активы, которым соответствуют суммы по тем оборотным активам, что не были отражены в предыдущих строках,

Итоговая сумма по разделу.

В активе также подводится баланс, который соответствует суммам показателей обоих рассмотренных разделов. Далее рассмотрим пример, как заполнять бухгалтерский баланс в части пассивов.

Порядок заполнения баланса: капитал и резервы

Первый раздел соответствующей части баланса раскрывает сведения о капитале и резервах фирмы. Здесь фиксируются сведения:

Об уставном капитале предприятия (Кредит 80);

О собственных акциях, приобретенных у акционеров фирмы (Дебет 81);

О переоценке тех активов, которые классифицируются как внеоборотные (Кредит 83 — по субсчету, на котором фиксируются суммы дооценки по основным средствам предприятия, а также нематериальным активам);

О добавочном капитале — без учета переоценки (Кредит 83 — кроме сумм, отражаемых в предыдущей строке), о резервном капитале предприятия (Кредит 82);

О нераспределенной прибыли фирмы или о непокрытом убытке — в зависимости от результатов хозяйственной деятельности (Кредит 84);

Долгосрочные обязательства

О заемных средствах организации (Кредит 67 — если в расчет берутся проценты по краткосрочным — длительностью менее 1 года, займам);

О налоговых обязательствах, которые относятся к категории отложенных (Кредит 77);

Об оценочных обязательствах предприятия (Кредит 96 — если в расчет берутся долгосрочные, сроком, который составляет более 1 года, обязательства);

О прочих пассивах фирмы, которым соответствуют длинные долги фирмы перед кредиторами, не отраженные в иных строках;

Итоговый показатель по разделу.

Краткосрочные обязательства

Следующий раздел пассива отражает сведения о предприятия. Каким образом вносятся сведения о них в бухгалтерский баланс? Заполненный пример документа должен формироваться с учетом того, что в соответствующем разделе отражаются данные:

О заемных средствах фирмы (сумма Кредита 66 и 67 — по процентам в рамках долгосрочных, длительностью более 1 года, займов);

О кредиторских долгах (сумма Кредита 60, 62, 68, 69, 70, 71, 73, 75 — по коротким займам, а также 76);

О доходах в рамках будущих периодов (сумма Кредита 98 и 86);

Об оценочных пассивах (Кредит 96 — если в расчет берутся долгосрочные, длительностью более 1 года, обязательства);

Иные пассивы, которым соответствуют суммы коротких займов, не включенные в иные строки раздела;

Итоговый показатель по краткосрочным обязательствам.

Оценка показателей в балансе: нюансы

После того как цифры по всем разделам пассивов подсчитаны, определяется общий баланс. Как может выглядеть бухгалтерский баланс предприятия (заполненный)? ООО — как одна из самых распространенных правовых форм бизнеса, может иметь результаты хозяйственной деятельности, отраженные в следующих цифрах.

Исходя из каких закономерностей следует оценивать соответствующие показатели?

Самый главный нюанс здесь в том, что для каждой фирмы они будут представлены в особых пропорциях. Все зависит от специфики деятельности, оборотов предприятия, кредитной нагрузки на бизнес.

Заполненный баланс бухгалтерский ООО, вместе с тем, может быть сопоставлен с аналогичным документом другого хозяйственного общества в целях выявления более эффективной бизнес-модели. В ряде случаев российские предприятия вправе формировать бухгалтерский баланс в упрощенном виде. Рассмотрим его особенности подробнее.

Упрощенный баланс: нюансы

Упрощенный бухгалтерский баланс вправе составлять малые предприятия. Данный документ характеризуется менее сложен в заполнении в сравнении с традиционной формой баланса. Это обусловлено меньшим перечнем показателей, которые в нем отражаются. Если речь идет о том, чтобы составить упрощенный бухгалтерский баланс — заполненная форма его должна быть составлена на основе той, что утверждена в Приложении № 5 к Приказу № 66н.

Можно отметить, что основные показатели, фиксируемые в соответствующем документе, будут теми же, что характеризуют основную форму баланса. Рассмотрим пример, как заполнять бухгалтерский баланс упрощенного вида с учетом особенностей его структуры.

Структура упрощенного баланса: актив

Как и в стандартной форме документа, в соответствующем источнике присутствуют два основных блока — актив и пассив. Упрощенный бухгалтерский баланс предприятия, заполненный по установленным правилам, в части актива должен содержать сведения:

О тех материальных, нематериальных, а также оборотных активах, что относятся к внеоборотным;

О запасах;

О денежных средствах и эквивалентах;

О финансовых и прочих оборотных активах.

Аналогично подводится баланс соответствующего блока документа.

Структура упрощенного баланса: пассив

Если рассматривать указание сведений о пассивах в упрощенный бухгалтерский баланс предприятия, заполненный пример его предполагает отражение:

Данных о капитале и резервах;

О долгосрочных, а также краткосрочных займах;

О кредиторских долгах;

О прочих обязательствах, классифицированных как краткосрочные.

Как и в предыдущем блоке, фиксируется баланс по всем строкам. Как может выглядеть упрощенный бухгалтерский баланс заполненный? Пример соответствующего документа — на картинке ниже.

Как и в случае со стандартной формой баланса, упрощенная его модификация позволяет проанализировать эффективность бизнес-модели предприятия при сопоставлении его показателей с теми, что внесены в рассматриваемую другой фирмы аналогичного сегмента. С точки зрения информативности упрощенный баланс может быть столь же ценным источником, как и тот, что представлен в стандартной разновидности.