Существует три вида лжи: бахвальство, вранье и отчетность.

Юзеф Булатович, польский литератор

Бухгалтерия – это не триумф математики над разумом,

бухгалтерия – это триумф разума над математикой.

NN

Для непосвященного человека бухгалтерская отчетность – это набор ничего не значащих цифр. Особенности бухгалтерии легко вводят в заблуждение инвесторов, которые воспринимают цифры буквально, не задумываясь о том, откуда они берутся. Понять состояние компании можно, анализируя все основные отчетные документы, причем не за один год, а в динамике. Только в этом случае видны процессы, происходящие в фирме.

В прошлый раз мы разобрали . Пришло время познакомиться с ними поближе. И сегодня мы рассмотрим два основных вида активов – внеоборотные и оборотные.

Оборотные и внеоборотные активы

Самое понятное объяснение отличия оборотных активов от внеоборотных я услышал еще в вузе:

Оборотные активы тратятся или потребляются в процессе производства, а внеоборотные – используются.

Например, когда вы пьете свой утренний кофе, то сам напиток вы потребляете, а кружку с ложкой – используете. Значит для вас кофе является оборотным активом, а кружка с ложкой – внеоборотными. А если вы используете одноразовые бумажные стаканчики, то они тоже становятся оборотными активами.

Задачка: моя сестра – свадебный фотограф. Она фотографирует гостей свадьбы, обрабатывает фото на компьютере, распечатывает их и оформляет красивые свадебные фотоальбомы. Какие у нее оборотные и внеоборотные активы?

В реальной практике, чтобы не усложнять учет, к оборотным активам относятся также вещи, которые используются, а не тратятся в процессе производства, но стоят очень дешево. Канцелярия, инструменты, кружки для сотрудников – вся эта мелочь во внеоборотные активы компании не попадает. Больше того, по международным стандартам фирма имеет право сама определить минимальную стоимость активов, и все затраты ниже этой стоимости будут попадать не в колонку активов, а в расходы.

В международной практике оборотные активы называются текущими (current assets), а внеоборотные – долгосрочными (long term assets).

Оборотные активы

Первый оборотный актив – это деньги в любой форме (Cash & Equivalents): наличные, остатки на банковских счетах. Логично, что повторно их использовать в производстве проблематично.

Затем идут краткосрочные финансовые вложения (Short Term Investments) – под ними подразумеваются краткосрочные кредиты на срок менее 12 месяцев.

Дебиторская задолженность (Receivables) – это еще не полученные деньги за проданные товары или оказанные услуги. У данного актива есть две особенности. Во-первых, этих денег у компании нет, хотя они и числятся в ее активах. Во-вторых, эти деньги компания может не получить вовсе или же получить с опозданием. Эти особенности накладывают свой отпечаток, например, на финансовое планирование, а также на несоответствие прибыли и денежного потока фирмы. Возникновение дебиторской задолженности уже считается доходом, ведь чистые активы возросли, но при этом компания может испытывать сложности с оплатой своих счетов, так как денег пока у фирмы нет. Дебиторскую задолженность мы разберем в отдельной статье.

Запасы (Inventory) – тут все просто. Что валяется на складах, то относится к запасам. Сырье, полуфабрикаты, недособранная продукция, готовые товары и т.п. Стандарты не требуют раскрывать запасы по видам, компания может сделать это добровольно. Для производственных компаний и розничных торговцев анализ запасов – один из важнейших аналитических инструментов, к сожалению, в большинстве случаев недоступный частным инвесторам.

Расходы будущих периодов (Prepaid Expenses) – предоплаченные товары и услуги. Например, в декабре 2014-го компания покупает страховку для своих автомобилей на следующий год. К расходам по правилам бухучета эту сумму отнести нельзя, т.к. расход “наступает” только в следующем году, поэтому сумма страховки появится в балансе именно в этом разделе, а уже в 2015-м году будет “виртуальный” расход – списание этого актива на расходы.

Внеоборотные активы

Внеоборотные активы можно поделить на три большие группы – нематериальные активы, материальные активы и финансовые активы.

Нематериальные активы (Intangibles) – интеллектуальная собственность компании. Патенты, авторские права, франшизы, торговые марки, права использования и т.п.

Особняком стоит такой нематериальный актив, как деловая репутация или “Гудвилл” (Goodwill). Эта строка в балансе может появиться только при продаже компании и означает переплату за “доброе имя”. Если компания куплена за 1 млн. долларов, а рыночная оценка ее чистых активов равна 800 тыс. долларов, то разница в 200 тыс. – это и есть “Гудвилл”. При этом для появления “Гудвилла” в балансе не обязательно приобретать компанию целиком.

Материальные активы с оговорками можно приравнять к основным средствам (Property/Plant/Equipment) – это все то, что используется компанией в процессе своей деятельности. Земля, здания, оборудование, станки, машины и т.п.

На основные средства и нематериальные активы начисляется амортизация, то есть каждый год стоимость актива уменьшается, а сумма этого уменьшения становится расходами – себестоимостью товаров. Вплоть до того момента, когда балансовая стоимость актива не станет равна нулю. Наличие амортизации и разные способы ее начисления приводят к тому, что анализировать баланс в отрыве от других документов бухгалтерской отчетности – бессмысленно. Поэтому этот вопрос мы рассмотрим отдельно.

Финансовые вложения (Long Term Investments) – инвестиции в классическом понимании этого слова. Компания вкладывает деньги на срок более года и ожидает инвестиционный доход. Сюда относятся как долговые инвестиции (фирма дает деньги в долг, покупает векселя или облигации), так и прямые (покупка долей предприятия, вложения в акции).

Есть разница при учете дебиторской задолженности в российской и международной отчетности. В балансе по российским стандартам вся дебиторская задолженность относится к оборотным активам и там уже делится на краткосрочную и долгосрочную. В балансах по МСФО в текущие активы попадает только краткосрочная дебиторская задолженность (срок менее года), а долгосрочная дебиторка находится во внеоборотных финансовых активах. Имейте это в виду, если найдете в балансах одной компании сильное расхождение в цифрах.

Оборотные активы – самая ликвидная часть имущества компании. Умелое управление ими практически гарантирует финансовую устойчивость и конкурентоспособность. А для этого надо их корректно учитывать, нормировать и анализировать. Расскажем, как. В статье можно скачать отчет, который поможет контролировать эффективность использования оборотных активов.

В этой статье вы узнаете:

Что такое оборотные активы

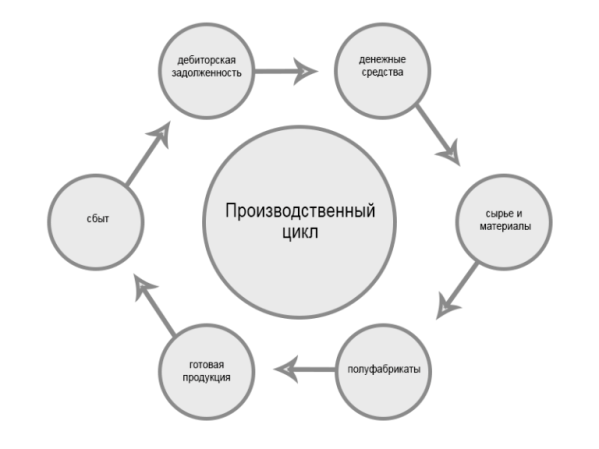

Оборотные активы предприятия – это ресурсы, которые используются не дольше года или не более одного производственного цикла и обеспечивают непрерывную деятельность компании и выпуск товаров, оказание услуг, выполнение работ.Оборотные активы организации всегда находятся внутри производственного процесса, который можно разделить на три основных последовательных шага. Первый – это пополнение сырья и материалов. Второй – изготовление товаров или выполнение работ. Третий – поставка и реализация того, что сделала компания, на рынок, получение денежных средств. И снова первый шаг – пополнение сырья и материалов на вырученные деньги. Все элементы, что непосредственно участвуют в этом круговороте, можно отнести к таким фондам.

Оборотные активы включают в себя (см. рисунок 1):

- денежные средства организации и их эквиваленты;

- краткосрочную дебиторку;

- сырье и материалы для изготовления конечных объектов материальной ценности;

- полуфабрикаты промежуточных стадий работы производственной площадки;

- изделия, полученные в конце рабочего цикла;

- расходы будущих периодов;

- сумма НДС, не принятая к вычету (см. также, как сэкономить на НДС при импорте товаров ).

Как разработать нормативы для оборотных активов

Смотрите, как разработать систему норм для управления оборотными активами, какие методы нормирования использовать в материале «Системы Финансовый директор».

Чем отличаются от внеобротных

Внеоборотные активы предприятия функционируют долгое время без изменений, постепенно передавая свою стоимость через естественный износ и амортизацию, в случае, если такие фонды материальны. Обычно срок использования этих фондов более 12 месяцев.

К внеоборотным относят:

- нематериальные ценности, среди которых - права на интеллектуальную собственность, лицензии на право заниматься определенной деятельностью, патенты на изобретения, а также товарные знаки, бренд и репутация фирмы;

- материальные ценности - земля и объекты природопользования, здания и строения, станки и оборудование, транспортные средства и т. д.;

- финансовые инвестиции в иные предприятия, а также инвестиции, расчет по которым наступает не раньше, чем через три месяца;

- имущество передаваемое в аренду или лизинг.

Полный список внеобротных фондов содержит Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, в редакции от 8 ноября 2011 года.

Коэффициент оборачиваемости оборотных активов

Для анализа используется «оборачиваемость». Этот параметр показывает эффективность управления и количество производственных циклов «деньги → сырье → изготовление → сбыт» (см. рисунок 2).

Рисунок 2.

Этот параметр не имеет какого-либо определенного норматива. Для каждой фирмы каждый год это значение вычисляется отдельно, а затем показатели сравниваются за несколько лет, в динамике. Тем не менее, у всех отраслей есть средние значения этого параметра, на которые, в принципе можно ориентироваться.

Если полученный коэффициент значительно отличается от среднеотраслевого, то это может говорить о том, что организация накопила слишком большой объем таких средств и ведется недостаточно эффективно.

Кроме того, опытным путем установлено, что капиталоемкие отрасли показывают небольшую оборачиваемость, а самые высокие значения - в сфере услуг и у торговых площадок. Однако у торговой отрасли нет стадии «обработка сырья и материалов», это серьезное отличие от организаций, которые выпускают собственные товары. Также на нее влияет рентабельность. Установлено, что при высокой рентабельности оборачиваемость снижается, при невысокой норме рентабельности, наоборот - происходит её увеличение.

Формула для расчета коэффициента оборачиваемости оборотных активов (ОА):

КО оа = Выручка / ОА сг,

где КО оа - коэффициент оборачиваемости ОА;

Выручка - показатель строки 2110 отчета о финансовых результатах (отчета о прибылях и убытках);

ОА сг - ОА среднегодовые.

Формула для расчета среднегодового значения ОА:

ОА сг = (ОА нг + ОА кг) / 2 ,

где ОА нг - ОА на начало года;

ОА кг - ОА на конец года.

Для вычисления оборачиваемости используют следующую формулу:

О оа = 365 / КО оа ,

где О оа - коэффициент оборачиваемости ОА в днях.

Нормирование оборотных активов

Менеджеры должны понимать, какой объем денежных средств, сырья, материалов и т. д. необходим для поддержания планового уровня выпуска ассортиментного ряда. Изготовление товаров ведется по заранее утвержденным технологическим процессам, с установленными параметрами расхода топлива, энергии и прочих ресурсов. Каждый процесс ведется по определенным планам с известными показателями расхода, поэтому нормирование лежит в основе определения этих объемов.

Нормированию подлежат все составляющие, в том числе готовые изделия, расходы будущих периодов, собственно сырье и материалы, а также полуфабрикаты на всех этапах создания готовой продукции.

НОА = Нпа + Ннп + Нрбп + Нзгт,

где НОА – норматив ОА;

Нпр – норматив ПР;

Ннп – норматив незавершенного производства;

Нрбп – норматив расходов будущих периодов;

Нзгт – норматив запаса готовых товаров.

Норматив ОА рассчитывается в рублях. Нормативы производственных ресурсов, незавершенных операций, запаса готовых товаров рассчитываются в рублях, в натуральных единицах, определяющих количество, вес, объем, длину и т. д. (метры и кубометры, килограммы, тонны), а также в днях.

Важный параметр по которому создаются запасы – время. Каждое предприятие должно знать, сколько времени оно сможет работать между двумя поставками производственных ресурсов, иметь страховые запасы в случае проблем в логистике, рассчитывать время для необходимой технологической подготовки сырья и материалов.

Формула для расчета времени, на которое необходимо иметь ОА:

НВЗа = НЗт + НЗс + НЗп,

где НВЗа – норматив времени запаса актива;

НЗт – норма запаса текущая;

НЗс – норма запаса страховая;

НЗп – норма запаса подготовительная.

Норма запаса текущая зависит от времени, которое проходит между двумя поставками производственных ресурсов. Они могут поступать как из внешней среды, от поставщиков, так и быть собственными полуфабрикатами на разных стадиях работы рабочей площадки. Обычно норма запаса должна давать возможность загрузить работу предприятия на срок, который определяется как половина времени ожидания повторной поставки.

Норма запаса страховая формируется для защиты компании от нарушений сроков поставки необходимого сырья, материалов или полуфабрикатов со стороны поставщиков. Для установления страховой нормы запаса обычно используется половина текущей нормы запаса. Либо опытным путем устанавливается максимальный срок задержки поставок и высчитывается норма запаса на это время, которое впоследствии становится страховой нормой.

Норма запаса подготовительная необходима в том случае, если поставленное сырье или материалы нельзя сразу пускать в обработку или на выполнение рабочих заказов. Это бывает в тех случаях, когда технический процесс предусматривает их дополнительную подготовку. Например, когда нужно привести в норму температуру и влажность, провести их сортировку, комплектацию и т. д. Таким образом подготовительная норма запаса зависит от времени с момента доставки сырья и материалов в распоряжение предприятия и до начала фактического их привлечения в переработку.

Анализ оборотных активов

Для анализа их необходимо разбить по уровню ликвидности и рискам.

|

Ликвидность / риски |

Активы |

|

Абсолютная ликвидность, минимальная степень риска |

|

|

Высоколиквидные, небольшая степень риска |

|

|

Среднеликвидные, средняя степень риска |

|

|

Неликвидные, высокая степень риска |

|

Наибольшее внимание следует уделить неликвидам с высокой степенью риска. Их увеличение говорит о том, что денежные средства, вкладываемые в бизнес, не дают должной отдачи из-за тормозящего эффекта этой группы. Для анализа динамики оборотных активов используют соотношение высоколиквидных и низколиквидных групп.

Следующий важный аспект анализа – контроль уровня этих ресурсов, перепроверка их норм, проверка их фактического значения. Чрезмерно высокие нормы могут привести к затовариванию, перестраховке и как следствие, переходу материальных ресурсов в разряд залежалых. А это прямой путь к снижению финансовой устойчивости и лишним расходам. Не менее опасны слишком низкие нормы запасов. При любой нештатной ситуации – задержки поставок, смена поставщика, логистические ошибки и т. д., недостаток запасов таких ресурсов приведет к вынужденному простою и снижению планового выпуска компанией товаров.

Еще одно важное направление – контроль выпуска готовых изделий. Они должны выпускаться по разработанному и принятому плану изготовления товаров, с предсказуемым объемом потребления продукции рынком и прогнозируемым объемом платежей. Без учета этих и других составляющих, фирма может столкнуться с проблемой получения денежных средств по итогам своей работы.

Активы – это все имущество компании. Оно может иметь реальную материальную форму (здания, земля, оборудование, материалы, запасы готовой продукции и т.д.), а может и не иметь вещественного выражения (инвестиции, торговые марки, патенты, результаты научных разработок). Но главная особенность — это имущество можно превратить в денежную форму. Не всегда это происходит быстро, иногда с дисконтом, причем немалым.

В бухгалтерском балансе предприятия активы представлены в первом и втором разделах.

Приведенная таблица наглядно показывает, что все имущество любой компании делится на две группы: внеоборотные (ВА) и оборотные (ОА) активы.

К внеоборотным активам относится имущество со сроком использования более 1 года. Это такие виды собственности, как здания, сооружения, земельные участки, результаты НИОКР, долгосрочные инвестиции, нематериальные и прочие активы. Они используются предприятием в течение нескольких производственных циклов, постепенно теряя свою материальную форму.

Оборотные средства, напротив, полностью расходуются в течение одного цикла, обычно в период до 12 месяцев. Затраты на их приобретение включаются в себестоимость произведенной продукции целиком. Сюда же относятся деньги на счетах компании, краткосрочные финансовые вложения и дебиторская задолженность со сроком погашения до 1 года.

Бухгалтерский учет предполагает в качестве основного критерия разделения активов на оборотные и внеоборотные срок их обращения. Все имущество, деньги, инвестиции со сроком использования или погашения более 1 года относятся к внеоборотным, менее – к оборотным.

Важно! Активы со сроком обращения более одного года могут быть включены в состав текущих в случае, если компания считает, что сможет обратить их в денежную форму в короткий срок без серьезных потерь в стоимостной оценке. Это особенно актуально для дебиторской задолженности и некоторых инвестиционных вложений.

Чем отличаются оборотные и внеоборотные активы

Отличие внеоборотных активов от оборотных заключается в нескольких принципиально важных моментах:

- Срок обращения. Все, у чего он менее 1 года (или соответствует продолжительности одного производственного цикла, если он более 12 месяцев) относится к оборотным средствам, все остальное – к внеоборотным.

- Ликвидность. Основные средства, как правило, обладают низкой ликвидностью. Для их продажи нужно немало времени. Кроме того, иногда реализация возможна только с существенным дисконтом. Оборотные средства, напротив, можно реализовать быстро и без существенных потерь.

- Механизм включения стоимости в цену готового продукта. Затраты на приобретение оборотных средств включается в себестоимость сразу и в полном объеме. Стоимость внеоборотных активов переносится постепенно частями в виде амортизации.

- Источники формирования. Текущие активы должны обеспечивать производственный процесс в течение долгого времени. Продать их быстро очень сложно. Поэтому чаще всего они финансируются за счет собственных средств. Оборотные средства, напротив, характеризуются быстрой оборачиваемостью и высокой ликвидностью. Это позволяет использовать заемные ресурсы для их приобретения.

Финансовая устойчивость: расчет коэффициента соотношения активов

Количественное соотношение оборотных и внеоборотных активов зависит от специфики конкретного производственного процесса. Преобладание оборотных средств характерно для материалоемких производств: например, металлургии, машиностроения, пищевой промышленности. А вот в наукоемкой сфере чаще встречаются компании с относительно небольшой долей текущих активов в бух. балансе.

Формула расчета соотношения активов выглядит следующим образом:

Ксоот. = ОА / ВА

Другими словами, коэффициент показывает, сколько оборотных средств приходится на один рубль основных фондов.

Значение коэффициента соотношения меньше 1 характеризует фондоемкие производства. В этом случае фондоотдача, которая рассчитывается как отношение выручки к стоимостной оценке основных фондов, будет одним из основных показателей эффективности работы предприятия.

Если же коэффициент больше 1, значит оборотные средства превышают внеоборотные, и производство относится к категории материалоемких. Оценка эффективности проводится с использованием коэффициентов оборачиваемости, закрепления и периода оборачиваемости текущих активов.

Важно! Чем больше значение коэффициента соотношения, тем больше в распоряжении предприятия ликвидных активов. Как правило, это свидетельствует о финансовой устойчивости компании.

Однако не стоит забывать о том, что оптимальное соотношение активов, в первую очередь, зависит от специфики работы конкретного предприятия. Встречаются примеры, когда руководство компании в погоне за «красивым» и «правильным» значением показателя игнорирует реальное положение вещей в отрасли или на рынках сбыта. Это может весьма плачевно отразиться на показателях рентабельности.

Представим себе небольшую фирму по производству мебели. Цех, в котором расположены станки, руководство арендует. Специфика производства требует существенных запасов сырья и готовой продукции. Очевидно, что значение коэффициента соотношения активов будет достаточно большим.

У руководства предприятия появилась возможность выкупить цех. В случае постановки производственных площадей на баланс компании, значение коэффициента существенно снизится. Следует ли из этого вывод о падении финансовой устойчивости предприятия? Безусловно, нет. Несмотря на то, что недвижимость гораздо менее ликвидна, чем деньги на банковских счетах, заключив сделку на покупку цеха, компания сможет существенно сэкономить на арендных платежах.

Кроме того, размещая производство в арендованном помещении, руководство серьезно рискует остаться без производственных мощностей, если владелец помещения решит расторгнуть договор аренды.

Пассивы – источник формирования активов. Соответственно, сложившееся значение коэффициента накладывает определенные ограничения в том числе и на структуру пассивов компании. Чем ниже соотношение, тем больше должна быть доля собственного капитала и долгосрочных заемных средств. Ресурсы с короткими сроками погашения направляются на формирование текущих активов. Их долю целесообразно увеличивать только тогда, когда значение коэффициента близко к 1 или больше нее.

Анализ соотношения активов и его влияние на деятельность предприятия

Идеальной формулы соотношения оборотных и внеоборотных средств не существует. Однако есть стандартные подходы к проведению анализа динамики коэффициента соотношения.

Увеличение доли текущих активов (рост коэффициента) свидетельствует о:

- Росте запасов сырья и материалов, что является положительным фактором, если производство увеличилось. В противном случае это может говорить о неэффективном планировании.

- Увеличении объемов готовой продукции, что может говорить о неэффективной работе подразделений, отвечающих за сбыт.

- Увеличении суммы дебиторской задолженности. Это скорее отрицательный момент, так как неизбежно приводит к росту просроченной и безнадежной задолженности.

- Росте краткосрочных финансовых вложений. Повышает финансовую устойчивость. Однако требует эффективного контроля, чтобы не допустить ситуации, когда инвестирование проводится в ущерб основной деятельности компании.

- Росте остатков денежных средств на счетах компании. В целом фактор положительный, поскольку повышает финансовую устойчивость. Однако избыток свободных денег может говорить о неэффективном планировании.

- Сокращении объема внеборотных активов. Это может быть как положительным фактором, если, например, компания избавляется от непрофильных активов, так и отрицательным, если предприятие лишается основных фондов в результате аварии, стихийного бедствия или по другим причинам.

Уменьшение значения коэффициента может говорить о:

- Сокращении объемов производства вследствие как общего ухудшения экономической конъюнктуры, так и возникновения системных проблем на конкретном предприятии.

- Снижении остатков денежных средств на счетах компании. Тревожный сигнал, свидетельствующий об ухудшении финансового положения.

- Росте стоимостной оценки основных фондов. Положительный фактор, если такая динамика стала результатом расширения масштабов деятельности предприятия: приобретения новых производственных мощностей, внедрения научных разработок, регистрации торговых марок и т.д. Но бывает и так, что компания наращивает объем внеоборотных активов без необходимого анализа и планирования. В этом случае результатом станет только рост непроизводственных издержек и снижение прибыли.

В целом при прочих равных условиях, рост значения коэффициента соотношения оборотных и внеоборотных активов свидетельствует о расширении масштабов деятельности предприятия, увеличении его финансовой устойчивости. Это положительно сказывается на инвестиционной привлекательности компании. Если же значение коэффициента уменьшилось, руководству необходимо провести тщательный анализ причин, чтобы вовремя принять необходимые управленческие решения.

Информационный обмен между Центральным банком России и зарегистрированными на территории РФ участниками финансового рынка. Новая версия личного кабинета Центробанка и его возможности. Преимущества и недостатки новой версии. Пошаговый алгоритм создания учетной записи

Как уже было сказано, по характеру участия в производственном процессе, активы подразделяются на внеоборотные и оборотные (текущие). Именно они занимают главенствующую роль в оценке активов.

В состав внеоборотных активов входят:

Нематериальные активы;

Основные средства;

Незавершенное строительство;

Доходные вложения в материальные ценности;

Долгосрочные финансовые вложения;

Прочие нематериальные активы.

Обеспечение эффективности использования внеоборотных активов требует постоянного управления ими, которое осуществляется в различных формах. Наибольшую часть в составе внеоборотных активов составляют, как правило, операционные активы, которые проходят следующие основные стадии кругооборота:

1. Перенос стоимости внеоборотных активов на готовую продукцию;

2. Накопление суммы износа путем формирования амортизационного фонда;

3. Финансирование за счет амортизационного фонда восстановления или приобретения внеоборотных операционных активов и других источников.

Система управления операционными внеоборотными активами включает следующую последовательность мероприятий, осуществляемых менеджментом организации:

Анализ современного состояния операционных внеоборотных активов, включая изучение динамики их общего объема и состава, степени годности, интенсивности обновления и эффективности использования;

Оптимизация состава и структуры операционных внеоборотных активов для выявления резервов повышения их производственного использования по времени и мощности в разрезе отдельных их видов;

Создание условий, обеспечивающих своевременное обновление операционных внеоборотных активов;

Повышение эффективности использования операционных внеоборотных активов организации, сокращение их объема и в соответствии с этим снижение размеров финансирования их воспроизводства;

Оптимизация структуры источников финансирования операционных внеоборотных активов;

Важное значение в реализации системы управления внеоборотными активами имеет обеспечение их своевременного и эффективного обновления, для чего необходимо определить периодичность обновления, которая зависит от продолжительности их физического и морального износа.

Организация в своей практической деятельности использует различные формы обновления операционных внеоборотных активов, при этом в процессе простого воспроизводства применяются: текущий ремонт, капитальный ремонт, приобретение новых видов активов, а в процессе расширенного воспроизводства - реконструкция, модернизация и т.д. Выбор конкретной формы обновления должен осуществляться по критерию эффективности, когда объем генерируемой будущей прибыли в результате эксплуатации актива после обновления должен превышать его ликвидную стоимость.

Процесс финансирования обновления определенных видов операционных внеоборотных активов предполагает выбор вариантов их формирования, т.е. приобретение в собственность или заключение договора аренды (лизинга). При решении данной задачи, как правило, исходят из анализа преимуществ и недостатков той или иной формы привлечения активов.

Основным критерием для принятия управленческого решения с позиции финансового менеджмента является сравнение денежных потоков при различных формах финансирования обновления активов. При этом сравнивается стоимость приобретения за счет собственных средств, за счет банковского кредита и с использованием договора лизинга.

К оборотным производственным фондам относятся производственные запасы (сырье, материалы, топливо, запасные части, малоценные и быстроизнашивающиеся предметы), незавершенное производство, расходы будущих периодов.

Основное назначение оборотных фондов производства (производственных запасов и незавершенного производства) – обеспечить бесперебойность и ритмичность процесса производства.

Готовые изделия, а также денежные средства в кассе, на расчетном счете, дебиторская задолженность и средства в расчетах составляют оборотные фонды обращения. Потребность в этих оборотных фондах обусловливается непрерывностью процесса кругооборота фондов производственных объединений (предприятий).

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Эффективность работы предприятия во многом зависит от ее обеспеченности оборотными средствами. В значительной степени определяют эффективность использования оборотных средств источники их формирования. Установление оптимального соотношения между собственными и привлеченными средствами, обусловленного специфическими особенностями кругооборота фондов в том или ином хозяйствующем субъекте, является важной задачей фирмы.

Организация оборотных средств выступает важным элементом в процессе управления активами и включает:

o определение состава и структуры оборотных средств;

o установление потребности предприятия в оборотных средствах и поддержание оборотных средств в размере, оптимизирующем управление текущей деятельности;

o определение соотношения между источниками покрытия, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия

o определение источников формирования оборотных средств;

o ответственность за сохранность и эффективное использование оборотных средств.

Понятие внеоборотных активов

Внеоборотные активы - это имущество предприятия, которое используется многократно и переносит свою стоимость на продукцию частями. На практике к таким активам относят имущество всех видов со сроком полезного использования больше одного года и стоимостью более 15 необлагаемых минимумов доходов граждан.

Внеоборотные активы предприятия представлены :

- Основными средствами;

- Нематериальными активами;

- Незавершенными капитальными вложениями;

- Оборудованием и машинами;

- Долгосрочными финансовыми вложениями;

- Другими видами внеоборотных активов.

Внеоборотные активы в процессе их использования в операционной деятельности имеют ряд достоинств и недостатков.

Достоинства :

- Такие активы практически не подвергаются инфляции, а значит более защищены от ее влияния;

- Они имеют меньший коммерческий риск потерь в результате операционной деятельности;

- Данные виды активов способны давать прибыль стабильно, тем самым обеспечивая производство различной продукции в зависимости от конъюнктуры рынка;

- Они способствуют снижению потерь товарно-материальных ценностей при хранении;

- С их помощью можно расширять объем производственной деятельности, при подъеме конъюнктуры рынка, за счет созданных резервов.

Недостатки :

- Эти активы подвергаются моральному износу, то есть даже при временном простое они теряют свою стоимость;

- Внеоборотными активами тяжело управлять, поскольку они не подвергаются изменениям структуры, в итоге даже при временном падении конъюнктуры на рынке, срок полезного использования снижается, если предприятие не решает производить другие товары;

- В большинстве случаев они являются низколиквидными активами, то есть не могут служить средством платежей.

Классификация внеоборотных активов

1. Согласно функциональным видам:

- Основные средства. Они составляют материальные активы предприятия, выраженные в форме средств труда, которые используются многократно и постепенно переносят свою стоимость на изготовленную продукцию.

- Нематериальные активы. К ним относятся внеоборотные активы, которые не имеют материальной формы, и обеспечивают осуществление всех видов хозяйственной деятельности.

- Незавершенные капитальные вложения. Это объем затрат, фактически потраченных на строительство и монтаж определенных объектов основных средств от начала и до конца.

- Машины и оборудование. К ним относят виды оборудования, которые необходимо установить в зданиях с помощью монтажа, а так же туда относятся измерительная аппаратура и другие приборы.

- Долгосрочные финансовые вложения. Это все приобретенные инвестиционные финансовые инструменты, которые используются более одного года.

- Другие виды внеоборотных активов

2. Согласно видам деятельности, в которой используются:

- Операционные. Они характеризуют внеоборотные активы, которые используются именно в производственно-коммерческой деятельности предприятия.

- Инвестиционные. Это долгосрочные внеоборотные активы, которые сформировались в результате осуществления процесса инвестирования.

- Непроизводственные - используются для удовлетворения социальных потребностей персонала.

3. Согласно характеру владения:

- Собственные. Активы, которые принадлежат предприятию, и отражены в балансе.

- Взятые в аренду. Используются предприятием на правах временной собственности в соответствии с заключенными договорами.

4. Согласно формам залогового обеспечения кредитов и особенностей страхования:

- Движимые. Это группа долгосрочных активов, которые можно изъять из владения предприятия для оплаты по кредиту в случае залога.

- Недвижимые. Это активы, которые невозможно изъять из владения предприятия, в случае залога по кредиту.

Операционные внеоборотные активы проходят своеобразный кругооборот их стоимости, который показан на схеме.

Нематериальные активы

Нематериальные активы представлены объектами многократного пользования (более 1 года), которые не имеют материальной формы, но необходимы предприятию для осуществления его хозяйственной деятельности.

Признание объекта нематериальным активом должно удовлетворять такие условия:

1. Объект должен приносить экономические выгоды в будущем, а также участвовать в производстве продукции, выполнении работ, оказании услуг.

2. Предприятие имеет право получать экономические выгоды, приносимые этим объектом в будущем.

3. Отчуждение объекта от других активов.

4. Использование этого актива должно быть более одного года или операционного цикла, если он превышает 12 месяцев.

5. Предприятие не предполагает продавать объект в течении года или операционного цикла.

6. Фактическая стоимость может быть определена достоверно.

7. Отсутствие материальной формы актива.

К примеру нематериальными активами могут быть научные произведения литературы, компьютерные программы, ноу-хай, товарные знаки, библиотечные фонды и т.д.

К нематериальным активам относится так же гудвил - деловая репутация фирмы, ее условная стоимость.

Существует такое понятие как товарный знак - это обозначение для индивидуализации продукции, выполненных работ или услуг.

Брэнд - это обозначение для идентификации товаров, работ, услуг, а так же для различия данного товара от аналогичных товаров конкурентов.

Нематериальными активами не признают:

- Расходы на образование юридического лица;

- Интеллектуальные качества персонала компании, их квалификация и мотивация к труду.

Существует две группы нематериальных активов:

- Идентифицируемые - это интеллектуальная собственность и другие права имущественные, которые способны приносить выгоды в течение долгого времени.

- Неидентифицируемые - иногда можно назвать активом, к примеру гудвил.

Основные средства

Основными средствами является часть имущества, которое используется на предприятии в форме средств труда более 1 года или операционного цикла, если он превышает 12 месяцев, и способно приносить экономические выгоды в будущем.

Основным средством определяется актив , который соответствует следующим условиям :

1. Актив предназначен для использования в производстве товаров или оказании услуг;

2. Срок полезного использования, который превышает 1 год или операционный цикл;

3. Не предусмотрена дальнейшая перепродажа объекта;

4. Объект может приносить доход в будущем.

К основным средствам относят :

- Здания и сооружения;

- Машины и оборудование;

- Вычислительные приборы;

- Транспортные средства;

- Инвентарь;

- Рабочий продуктивный скот;

- Многолетние растения и другие объекты.

Основные средства могут оцениваться по-разному.

При вводе в эксплуатацию их оценивают по первоначальной стоимости - это сума фактически понесенных затрат на приобретение, изготовление, доставку и монтаж. Первоначальную стоимость можно изменять, если проводилась модернизация, реконструкция, а так же переоценка.

Восстановительная стоимость означает первоначальную стоимость основных средств с учетом их переоценки.

Остаточная стоимость - это разница первоначальной стоимости и начисленной амортизации. По этой стоимости объекты основных средств отражаются в итоге баланса.

Рыночная стоимость включает цену, которую покупатель согласен заплатить за актив на рынке.

Ликвидационная стоимость - это стоимость установленная ликвидационной комиссией, при выявлении банкротства предприятия или же по решению участников предприятия.

Единицей основных средств в бухгалтерском учете является инвентарный объект.

Составляющие основных средств:

1. Здания - это строительные объекты, которые предназначены для создания условий труда, жилья или производства. Объектом является каждое здание.

- Производственные постройки;

- Помещения, предназначенные для торговли или общественного питания;

- Жилищно-коммунальное хозяйство;

- Строения культуры, здравоохранения.

2. Сооружения - это объекты строения, которые предназначены для производственной деятельности и при этом не связаны с изменением предмета труда.

- Нефтяные скважины;

- Плотины;

- Мосты;

- Автодороги;

- Фонтаны;

- Памятники;

3. Машины и оборудование

- Силовые машины и оборудование, которые производят тепловую и электрическую энергию (трансформаторы, турбины, передвижные электростанции).

- Рабочие машины и оборудование предназначены для воздействия на предмет труда (машины для обработки почвы, гаражное оборудование, станки и т.д.).

4. Измерительные приборы - к ним относят лабораторные устройства.

5. Вычислительная техника - объекты, предназначенные для автоматизации процессов с помощью компьютерных программ.

- Компьютеры;

- Другая электронно-вычислительная техника.

5.Транспортные средства - средства, предназначенные для передвижения и перемещения грузов.

- Автомобильный транспорт (легковые и грузовые авто, самосвалы, автобусы, цистерны);

- Гужевой транспорт (телеги, сани);

- Внутрихозяйственный транспорт (прицепы, велосипеды, мотоциклы);

- Воздушный, водный и железнодорожный транспорт.

6. Инструменты

7. Производственный инвентарь

8. Хозяйственный инвентарь

9. Рабочая и продуктивная скотина - взрослые животные.

10. Многолетние растения

11. Земельные участки - которые находятся в пользовании и собственности предприятия.

12. Капитальные вложения

- Связанные с улучшением земель;

- Связанные с посадкой и выращиванием многолетних растений.

13. Другие основные средства

- Офисная техника;

- Системы связи;

- Другие виды основных средств.

Классификация основных средств

1. Согласно степени использования:

- Действующие - находящиеся в эксплуатации;

- Недействующие - в состоянии консервации;

- В резерве - находятся в запасе, для беспрерывного обеспечения производства;

- В состоянии доработки, реконструкции, ликвидации;

2. Согласно характеру и месту использования

- Производственные - принимают участие в производстве товаров;

- Непроизводственные - не принимают участие в производственном процессе, но без них невозможно производство материальных благ и услуг.

3. По наличию прав предприятия

- Собственные - приобретены за счет собственных средств фирмы или переданы в качестве взноса в уставной капитал учредителем, бесплатно получены.

- Арендованные - используют на условиях аренды.

4. Согласно характеру участия в основной деятельности

- Активные - подвижная часть основных средств;

- Пассивные - не могут быть измерены в натуральных величинах.

Капитальные вложения

Инвестиции - это вложения капитала для получения дохода. Существует три вида вложений :

- Вложения во внеоборотные активы;

- Вложения в материальные ценности;

- Финансовые вложения.

5. Вложения во внеоборотные активы - это затраты, направленные на обновление основных средств, их приобретение или изготовление.

К ним относят :

- Строительство и реконструкция зданий и сооружений;

- Покупка и изготовление объектов основных средств (с учетом транспортировки);

- Затраты на посадку и выращивание многолетних растений;

- Затраты на формирование основного стада.

Затраты произведенные на строительство делятся на два способа:

- Подрядный - когда строительство осуществляется с помощью специализированных фирм со стороны;

- Хозяйственный - работа производится своими силами.

6. Вложения в материальные ценности - вложения с последующим получением доходов.

К ним относится передача основных средств в аренду или напрокат. Доходы, получаемые при вложениях в материальные ценности - это плата за прокат или же арендная плата.

Аренда - это передача объекта основного средства на временное использование на определенный срок и за договоренную цену, с возможным дальнейшим выкупом или без него.

Формы аренды :

- Краткосрочная - до 1 года;

- Среднесрочная - от 1 до 3 лет;

- Долгосрочная - более 3 лет.

Виды аренды :

- Операционная - не предусматривает передачу всех рисков арендатору;

- Финансовая (лизинг) - такой вид аренды предусматривает следующие признаки:

- Передача прав собственности на объект основных средств арендатору после окончания срока аренды.

- Срок аренды будет составлять более 75 % полезного использования.

- Арендатор может приобрести внеоборотный актив.

- Стоимость внеоборотного актива, будет примерно равной сумме арендных платежей за весь срок аренды.

7. Финансовые вложения - вложения предприятием средств для получения дивидендов, в процессе инвестиционной деятельности.

Финансовые вложения представлены:

- Ценные бумаги;

- Вклады в уставной капитал предприятий;

- Займы, депозиты, дебиторская задолженность.

К финансовым вложениям не относятся:

- Собственные акции предприятия купленные для дальнейшей перепродажи или аннулирования;

- Векселя, выданные в оплату за товарно-материальные ценности;

- Вложения в недвижимое имущество;

- Драгоценные металлы, ювелирные изделия, антиквариат и т.д.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш