Главное изменение в сфере страховых взносов 2017 - это передача полномочий внебюджетных фондов по контролю за уплатой взносов, взысканию задолженности и приему отчетности по взносам Федеральной налоговой службе. Соответствующие изменения в законодательные акты уже внесены (пп. 2 п. 1 , п. 2.1 ст. 32 НК РФ в ред., действ. с 01.01.2017).

Закон № 212-ФЗ с 2017 года перестает действовать, а правоотношения в части страховых взносов будет регулировать гл. 34 НК РФ . В соответствии с ней отчетными периодами будут, как и ранее, I квартал, полугодие и 9 месяцев, расчетным периодом - календарный год (ст. 423 НК РФ в ред., действ. с 01.01.2017). Все те же лица будут относиться к плательщикам страховых взносов - организации, ИП, адвокаты, нотариусы и иные лица, занимающиеся частной практикой (ст. 419 НК РФ в ред., действ. с 01.01.2017). Все те же выплаты будут подпадать под объект обложения взносами (ст. 420 НК РФ в ред., действ. с 01.01.2017) и в целом по тем же правилам будет определяться база для начисления взносов (ст. 421 НК РФ в ред., действ. с 01.01.2017).

Тарифы страховых взносов на 2017 год

Как видно, основные тарифы взносов в 2017 году останутся прежними. При этом для расчета взносов на ОПС и на ВНиМ снова будут установлены предельные величины базы, при достижении которых будет меняться ставка для начисления взносов.

Пониженные тарифы взносов законодатели не отменили. Но воспользоваться ими, как и раньше, смогут не все страхователи.

Пониженные тарифы взносов - 2017

Ставки пониженных тарифов, по сравнению с 2016 годом, не претерпели изменений. Однако теперь условия, которым должен соответствовать плательщик взносов, чтобы иметь право на пониженные тарифы, в НК РФ прописаны более четко и подробно (п. 4-10 ст. 427 НК РФ в ред., действ. с 01.01.2017). Для некоторых льготников установили новые (дополнительные) требования.

Кроме того, в отношении многих категорий плательщиков в НК прямо указано, что при несоблюдении указанных условий организация или ИП утрачивает право на применение пониженных тарифов с начала расчетного периода, т. е. календарного года.

| Категория страхователя | Коды ОКВЭД видов деятельности* | Тариф для расчета взносов | ||

|---|---|---|---|---|

| в ПФР | в ФСС на ВНиМ | в ФФОМС | ||

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не должен превышать 79 млн. руб. При превышении данного лимита право на пониженные тарифы плательщик взносов теряет с начала расчетного периода (пп. 5 п. 1 , пп. 3 п. 2 , п. 6 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 13, 14, 15, 16 и др. | 20 | 0 | 0 |

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1 , ) | 46.18.1, 46.46.1, 47.73 | 20 | 0 | 0 |

| ИП, применяющие патентную систему налогообложения, - в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (пп. 9 п. 1 , пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 20 | 0 | 0 |

| Некоммерческие организации на УСН, кроме государственных и муниципальных учреждений, ведущие деятельность в сфере социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта (пп. 7 п. 1 , пп. 3 п. 2 , п. 7 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 37, 86, 87, 88, 93 и др. | 20 | 0 | 0 |

| Благотворительные организации на УСН (пп. 8 п. 1 , пп. 3 п. 2 , п. 8 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 64.9, 88.10 | 20 | 0 | 0 |

| Организации, ведущие деятельность в области информационных технологий (пп. 3 п. 1 , пп. 1 п. 2 , п. 5 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 62, 63 | 8 | 2 | 4 |

| Хозяйственные общества и партнерства на УСН, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (пп. 1 п. 1 , пп. 1 п. 2 , п. 4 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 72 | 8 | 2 | 4 |

| Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (пп. 2 п. 1 , пп. 1 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 65.20, 79.1, 94.99, 62.0, 63.1, 63.11.1 и др. | 8 | 2 | 4 |

| Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (пп. 4 п. 1 , пп. 2 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 50 | 0 | 0 | 0 |

| Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (пп. 10 п. 1 , пп. 4 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 72.1 (ч. 8 ст. 10 Закона от 28.09.2010 № 244-ФЗ) | 14 | 0 | 0 |

| Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (пп. 11 п. 1 , пп. 5 п. 2 , п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые коды ОКВЭД, кроме 05, 06, 07, 08, 09.1, 71.12.3 (ч. 2 ст. 12 Закона от 29.11.2014 № 377-ФЗ) | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития ( | ||||

О расчете по страховым взносам за 2017 год можно прочитать в .

Приведем данные для заполнения Расчета страховых взносов в 2017 году на примере.

Предположим, что ООО «Ирис» является плательщиком страховых взносов, находящимся на общей системе налогообложения и применяющим основной тариф страховых взносов.

За 9 месяцев 2017 года количество застрахованных лиц равно количеству лиц, с выплат которым начислены страховые взносы, и составляет 1 человек (генеральный директор).

| Месяц | Сумма выплат, руб. | Начислено страховых взносов, руб. | ||

| На обязательное пенсионное страхование (22%) | На обязательное медицинское страхование (5,1%) | На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (2,9%) | ||

| 96 120,17 | 21 146,44 | 4 902,13 | 2 787,48 | |

| 82 031,01 | 18 046,82 | 4 183,58 | 2 378,90 | |

| 87 018,62 | 19 144,10 | 4 437,95 | 2 523,54 | |

| 86 178,22 | 18 959,21 | 4 395,09 | 2 499,17 | |

| 91 237,82 | 20 072,32 | 4 653,13 | 2 645,90 | |

| 92 336,80 | 20 314,10 | 4 709,18 | 2 677,77 | |

Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 2018 год; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Сроки сдачи расчета по страховым взносам

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 2018 год дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2018 год приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2018 год» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Единый расчет по страховым взносам 2019: бланк

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Пример заполнения

Указания и инструкция к заполнению отчетной формы РСВ за 2018 год приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2018 год, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Инструкция по заполнению расчета по страховым взносам в 2019 году

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В годовой отчетности за 2018 год указываем код «34». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

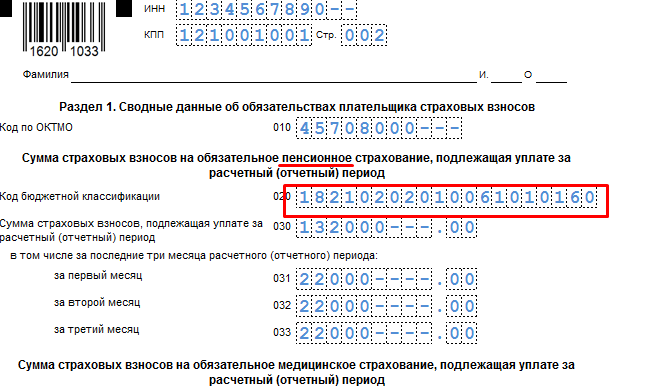

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

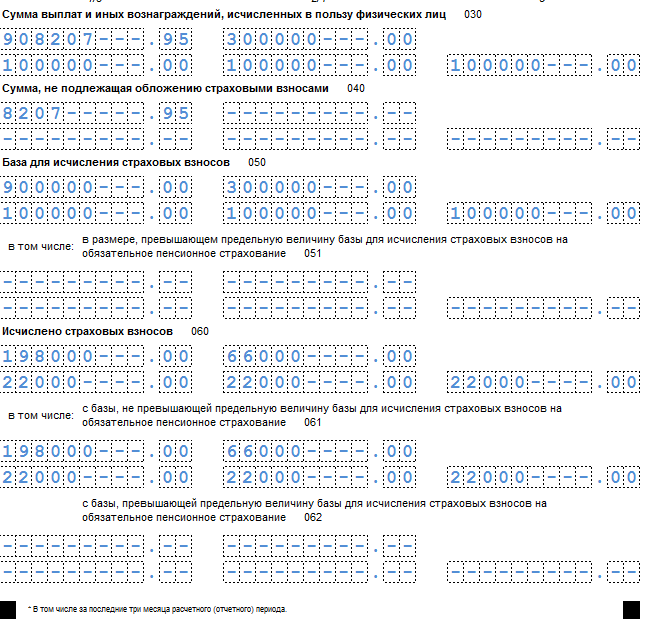

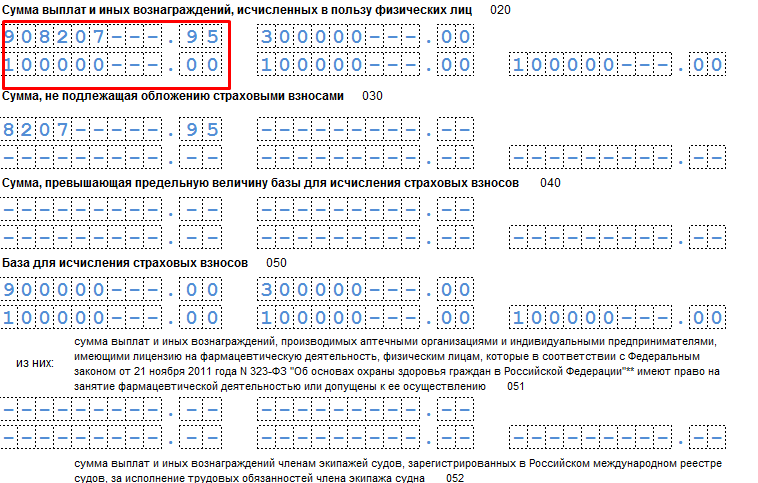

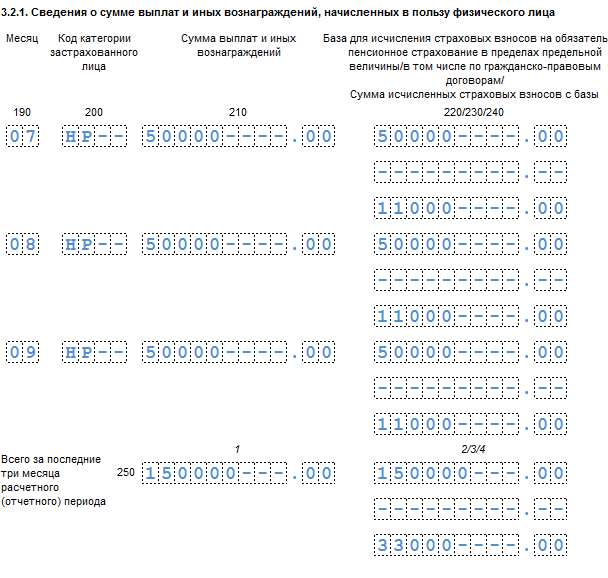

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

9 Ничего не меняем

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

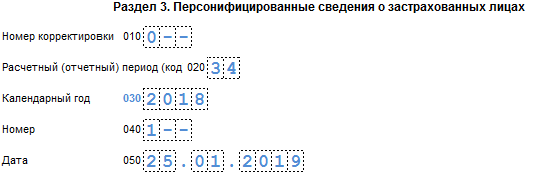

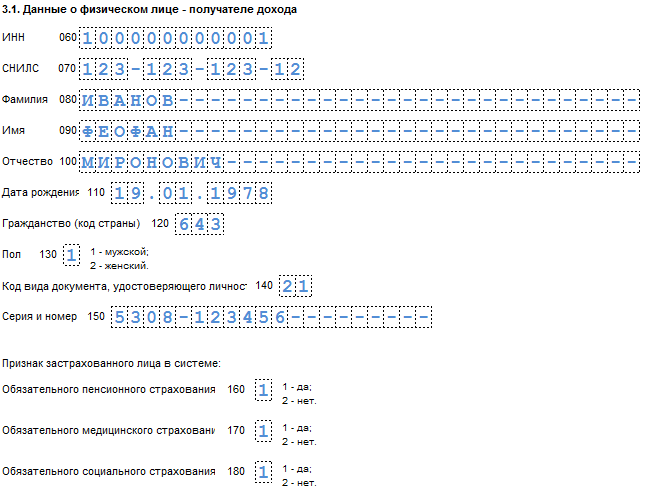

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2018 год.

Ошибки и штрафы за РСВ в 2019 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Единый расчет по взносам в бухгалтерских программах

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета:

| Бухгалтер | 14 492 | голосов: 2

Расчет и выплата страховых взносов - это неотъемлемая часть жизнедеятельности хозяйствующего субъекта, к которой надо относиться со всей серьезностью.

В статье рассказаны некоторые нюансы расчета страховых взносов, тарифы и порядок их начисления, кто их должен платить и в какие фонды, а также кто от этих выплат освобожден или имеет льготные тарифы.

К выплатам и вознаграждениям, облагаемым страховыми взносами, в частности, относятся:

- зарплата;

- надбавки и доплаты (например, за выслугу лет, стаж работы, совмещение профессий, работу в ночное время и т. д.);

- премии и вознаграждения;

- вознаграждения за выполнение работ по договору подряда;

- вознаграждения по договору на оказание услуг;

- вознаграждения по договору авторского заказа;

- вознаграждения по лицензионному договору за предоставление права использования произведения литературы или искусства;

- вознаграждения в пользу авторов произведений, начисленные организациями по управлению правами на коллективной основе (например, Российским союзом правообладателей, Российским авторским обществом, Всероссийской организацией интеллектуальной собственности);

- компенсации за неиспользованный отпуск (как связанные, так и не связанные с увольнением).

Также нужно начислять страховые взносы с выплат в натуральной форме. При этом стоит учитывать цену товаров (работ, услуг), указанную сторонами в договоре (ч. 6 ст. 8 Закона № 212-ФЗ).

В каких случаях страховые взносы не начисляются?

На выплаты по другим основаниям страховые взносы не начисляйте. Например, не нужно начислять страховые взносы при выдаче призов покупателям, доплате к пенсии бывшим сотрудникам, выплате стипендий в рамках ученических договоров (в т. ч. штатным сотрудникам) и т. д. Такой вывод подтверждается письмами Минздравсоцразвития России от 27.05.2010 № 1354-19 и ФСС России от 17.11.2011 № 14-03-11/08-13985 .

Кроме того, не признаются объектом обложения страховыми взносами выплаты в рамках гражданско-правовых договоров, заключенных:

- с добровольцами благотворительной деятельности в соответствии со статьей 7.1 Закона от 11.08.95 № 135-ФЗ . Страховыми взносами не облагается компенсация расходов добровольцев на наем жилья, проезд, добровольное медицинское страхование, а также на питание в размере, не превышающем размеры суточных, установленных пунктом 3 статьи 217 НК РФ (ч. 5 ст. 7 Закона № 212-ФЗ);

- с волонтерами, привлеченными для участия в подготовке и проведении XXII зимней Олимпиады 2014 года в г. Сочи и XXVII Всемирной летней универсиады 2013 года в г. Казани. Страховыми взносами не облагаются страховые премии (взносы) по договорам страхования, заключенным в пользу волонтеров, а также компенсации их расходов:

- на оформление и выдачу виз, приглашений и иных аналогичных документов;

- на проезд, проживание, питание, обучение;

- на пользование услугами связи, транспортом, лингвистическим сопровождением;

- на сувенирные изделия с символикой Олимпиады и универсиады. Такой порядок предусмотрен частями 6 и 7 статьи 7 Закона № 212-ФЗ.

Законодательством предусмотрен закрытый перечень выплат, освобожденных от обложения страховыми взносами. В этот перечень, в частности, входят:

- государственные пособия, выплачиваемые в соответствии с законодательством РФ (п. 1 ч. 1 ст. 9 Закона № 212-ФЗ);

- все виды компенсаций сотрудникам в пределах норм, установленных законодательством РФ (п. 2 ч. 1 ст. 9 Закона № 212-ФЗ);

- суммы единовременной материальной помощи родителям (усыновителям, опекунам) при рождении (усыновлении) ребенка, если такая помощь выплачена в течение первого года после рождения (усыновления), но не более 50 000 руб. на каждого ребенка (п. 3 ч. 1 ст. 9 Закона № 212-ФЗ);

- суммы взносов на обязательное страхование сотрудников (п. 5 ч. 1 ст. 9 Закона № 212-ФЗ);

- суммы платы за обучение и профессиональную подготовку (переподготовку) сотрудников (п. 12 ч. 1 ст. 9 Закона № 212-ФЗ) и т. п. Полный перечень выплат, которые не облагаются страховыми взносами, приведен в статье 9 Закона № 212-ФЗ.

На выплаты, которые не указаны в этом перечне, страховые взносы начисляются в обязательном порядке (письмо Минздравсоцразвития России от 23.03.2010 № 647-19). Например, облагаются страховыми взносами компенсации за задержку зарплаты, а также суммы среднего заработка, выплачиваемые сотрудникам за дополнительные выходные дни, предоставляемые родителям детей-инвалидов. Такие разъяснения содержатся в письме Минздравсоцразвития России от 15.03.2011 № 784-19 .

Предельная величина базы страховых взносов в 2014 году

Предельная величина базы страховых взносов в 2014 году - 624 000 руб . Согласно пункту 4 статьи 8 Закона № 212-ФЗ страховые взносы на доход работника нужно начислять по общеустановленным ставкам только пока сумма этого дохода, рассчитанная нарастающим итогом, не достигла предельной величины. Эта величина корректируется каждый год, и в 2014 году равна 624 000 руб. (постановление Правительства РФ от 10.12.2012 № 1276). Заметьте, при обычном тарифе страховых взносов с доходов, превышающих эту величину, взносы продолжают уплачиваться только в ПФР на страховую часть пенсии по ставке 10%.

Тариф страховых взносов

Размер тарифов для начисления взносов на обязательное пенсионное (социальное, медицинское) страхование зависит:

- от категории плательщика (организация должна начислять взносы по общим тарифам или вправе применять пониженные тарифы взносов);

- от категории сотрудника, в пользу которого производятся выплаты;

- от возраста сотрудника, получающего доход (для взносов на пенсионное страхование);

- от суммы выплат, начисленных сотруднику в течение года (более величины предельной базы или менее этой суммы). Тарифы страховых взносов установлены статьями 12, 58, 58.1, 58.2 и 58.3 Закона № 212-ФЗ, статьями 22, 33, 33.1 и 33.2 Закона № 167-ФЗ (по взносам на обязательное пенсионное страхование в части распределения на накопительную и страховую часть трудовой пенсии).

Если организация не имеет права на применение пониженных тарифов, то в отношении выплат, не превышающих предельную величину, она должна начислять страховые взносы:

- в Пенсионный фонд РФ - по тарифу 22 процента. Начиная с расчетного периода 2014 года, страховые взносы на ОПС следует перечислять в ПФР одним платежным поручением без распределения взносов на финансирование страховой и накопительной части трудовой пенсии. При этом КБК указываете тот, который предусмотрен для платежей, зачисляемых на выплату страховой части трудовой пенсии. Такие положения содержатся в новой статье 22.2 Закона № 167-ФЗ.

- в ФСС России - по тарифу 2,9 процента;

- в ФФОМС - по тарифу 5,1 процента.

Выплаты, превышающие предельную величину, облагаются только взносами на обязательное пенсионное страхование. К ним применяется тариф 10 процентов (п. 4 ст. 8 и п. 1 ст. 58.2 Закона № 212-ФЗ). Для льготных категорий плательщиков страховых взносов обложение сумм выплат, превышающих предельную величину базы, не предусмотрено (ст. 58 и 58.1 Закона № 212-ФЗ).

Кроме того, уменьшение общего тарифа страховых взносов не касается предпринимателей (плательщиков, не производящих выплаты в пользу физлиц). Размер взносов за себя они определяют из минимального размера оплаты труда (ст. 14 Закона № 212-ФЗ).

Тарифы страховых взносов, действующие в 2014 году

Пенсионный фонд самостоятельно распределяет взносы по ОПС на финансирование страховой и накопительной части трудовой пенсии (п. 3 ст. 33.1 Закона № 167-ФЗ). При этом он руководствуется данными индивидуального (персонифицированного) учета и выбранным застрахованным лицом вариантом пенсионного обеспечения.

Расчет страховых взносов

Расчетный период по взносам на обязательное пенсионное (социальное, медицинское) страхование - календарный год. Он состоит из отчетных периодов - I квартал, полугодие, девять месяцев, год. Суммы страховых взносов определяют нарастающим итогом с начала года.

Ежемесячно в течение года нужно рассчитывать суммы страховых взносов, подлежащих уплате:

- в ПФР;

- в ФСС России (на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством);

- в ФФОМС.

Прежде чем рассчитать общую сумму ежемесячных платежей в каждый внебюджетный фонд в целом по организации, следует определить суммы страховых взносов по каждому сотруднику (ч. 3, 4, 5 ст. 8, ч. 6 ст. 15 Закона № 212-ФЗ). Тарифы взносов определяют согласно статьям 12, 58, 58.1, 58.2 и 58.3 Закона № 212-ФЗ и статьям 22 и 33.1 Закона № 167-ФЗ (в части уплаты пенсионных взносов). Для расчета суммы ежемесячных платежей по каждому сотруднику используют следующую формулу:

Сумма ежемесячных платежей страховых взносов в конкретный фонд = Вознаграждения, начисленные сотруднику с начала года до окончания текущего месяца × Тариф взносов

Учет выплат и начисленных страховых взносов по каждому сотруднику внебюджетные фонды советуют вести в индивидуальных карточках. Рекомендованная форма карточки приведена в письмах ПФР от 26.01.2010 № АД-30-24/691 и ФСС России от 14.01.2010 № 02-03-08/08-56П .

Суммы платежей по каждому сотруднику (в разрезе внебюджетных фондов) нужно сложить. В результате получится итоговая сумма страховых взносов, начисленных с начала года до окончания текущего месяца в целом по организации. Платеж по страховым взносам за текущий месяц рассчитывают так:

Платеж по страховым взносам за текущий месяц = Платеж по страховым взносам, начисленный с начала года по текущий месяц включительно - Платеж по страховым взносам, начисленный с начала года по предыдущий месяц включительно

Такие правила определения размера ежемесячного платежа по страховым взносам следуют из пункта 3 статьи 15 Закона № 212-ФЗ и пункта 4 Порядка, утвержденного приказом Минздравсоцразвития России от 18.11.2009 № 908н .

Ежемесячные обязательные платежи перечисляют во внебюджетные фонды за всех граждан, которым начислялись выплаты в истекшем месяце, общей суммой. Они уплачиваются отдельными платежными поручениями в ПФР, ФСС, ФФОМС. Уплатить ежемесячный обязательный платеж нужно не позднее 15-го числа месяца, следующего за месяцем, за который он начислен (п. 5 ст. 15 Закона № 212-ФЗ).

При устройстве человека на работу работодатель за него начинает отчислять страховые взносы. Они определяются с учетом заработной платы сотрудника.

База для подсчета суммы определяется в каждом конкретном случае. При этом используется нарастающий метод. Точный размер устанавливается Правительством РФ по окончании года на новый период.

Начисление страховых взносов в 2019 году производится в том же порядке, что и в прошлом. Корректировки внесены в лимиты для ОПС, ФСС. Пределы для ФОМС остались на прежнем уровне.

Определение понятий

При выплате заработной платы из общей суммы удерживаются некоторые средства. Это обусловлено тем, что она является объектом налогообложения на пенсионное и социальное страхование, а также ОМС.

Страховые взносы отмечаются в главе 34 Налогового кодекса РФ. Полная сумма зарплаты считается базой для определения отчислений. Они удерживаются ежемесячно и имеют нарастающий характер.

В статье 426 Налогового кодекса РФ прописаны тарифы, согласно которым производятся начисления:

При расчете ежемесячно определяется база, которая берется с начала и до конца периода. Каждый вид отчислений производится отдельно в рублевом эквиваленте. Оплатить взносы работодатель обязан до 15 числа месяца, следующего за отчетным.

Изменения в нормативных актах

Начисление страховых взносов в 2019 году производится практически в аналогичном порядке. Но при этом выделяют некоторые изменения, внесенные в нормативные акты.

Предельные суммы, которые берутся при расчете взносов на ОСС и ОПС были повышены. Для расчета пенсионных отчислений ориентироваться необходимо на 876 тысяч рублей. По достижении этой суммы используется другая тарифная ставка.

Отчисления на социальное страхование также были изменены. Предел, после которого взносы перестают перечисляться, составляет 755 тысяч рублей.

Отчисления в ПФР, Фонды обязательного медстрахования и социального страхования стали регулироваться Налоговым кодексом РФ. В нем появилась новая глава, которая отражает порядок расчета и перевода.

В соответствии с новшеством взносы стали налоговым платежами, поэтому контролируются ФНС.

Изменения по части страховых взносов были внесены в Федеральные законы:

- №27, изданный 1 апреля 1996 года;

- №255 от 29 декабря 2006 года;

- №125, который был принят 24 июля 1998 года.

Предельная база

Предельные величины было решено каждый год индексировать.

При отчислениях в ПФР используется следующий порядок расчета:

- базовым значением считается средняя заработная плата;

- размер ее умножается на 12;

- полученное значение умножается на установленный коэффициент (по состоянию на 2019 год он равен 1.9).

При расчете взносов в ФСС и ФОМС максимальный порог не назначается.

В соответствии с планами Министерства труда определяются пределы для страховых отчислений по состоянию на 2019 год:

- На обязательное пенсионное страхование отчисления должны исходить из базы до 876 тысяч рублей (в 2019 году 796 тысяч рублей). При превышении суммы используются 10% ставки.

- Взносы в Фонд обязательного медицинского страхования принято оставить неизменными на уровне 5.1%.

- Отчисления при наступлении производственных травм рассчитываются, исходя их класса налогоплательщика.

- При расчете взносов в ФСС на случаи наступления временной нетрудоспособности ориентироваться необходимо на предел 755 тысяч рублей (ранее 718 тысяч рублей). После превышения доходов налогообложение не применяется.

В ходе подсчетов используются повышающие коэффициенты. В 2019 году он составил 1.9. Далее планируется его увеличение на 0.1. В результате к 2021 году он достигнет значения 2.3.

Пониженные тарифы

Указанный выше процент по каждому отчислению применяется ко всем категориям работников. Но в Налоговом кодексе РФ отмечаются и плательщики, к которым применяются льготные условия. Ставки в их случае понижены.

Особые условия предусмотрены для:

- организаций и индивидуальных предпринимателей на ( , которые начинаются с 13–16);

- аптек, фармацевтических предприятий, работающий на (коды ОКВЭД 46.18.1, 46.46.1, 47.73);

- индивидуальных предпринимателей на патентной системе (кроме общепита, торговли в розницу, арендодателей);

- некоммерческих предприятий на УСН с кодами с 37, 86–88, 93;

- благотворительных организаций на УСН (64.9, 88.10).

Они производят отчисления в ПФР в размере 20%. Остальные взносы составляют 0%.

Для аккредитованных IT-фирм предусматриваются отчисления в размере 8% в ПФР, 2% в ФСС и 4% в ФОМС.

Такая же ставка применяется к:

- хозяйственным обществам, использующим УСН, которые изобретают патенты;

- компаниям и ИП, осуществляющим рекреационную деятельность.

Фирмы, занимающимся судоходством, которые выплачивают заработную плату специалистам, имеют нулевые ставки. Участники проекта «Сколково» должны отчислять только в ПФР 14%.

Особые условия предусматриваются и для крымчан и севастопольцев. В ПФР они производят отчисления 6%, в ФСС –1.5%, а в ФОМС – 0.1%.

Для получения льготы работодатель должен соответствовать определенным критериям. Если он будет нарушать условия в течение отчетного периода, то пониженная ставка не будет учтена с начала года, а не с момента игнорирования закона.

Порядок и пример начисления страховых взносов в 2019 году

Ставки по социальным отчислениям не претерпели изменений. В соответствии с законом взносы в ПФР составляют 22%, в ФСС – 2.9%, а в ФОМС – 5.1%.

При расчете необходимо ориентироваться на заработную плату работника. Также учитывать нужно предельную базу, которая составит на ОПС 769 тысяч рублей, а на ОСС – 718 тысяч рублей. Предложенные на законодательном уровне повышения с начала года не учитываются, а будут применяться позже.

Порядок начисления страховых взносов остается неизменным. Корректировки произошли только в отношении МРОТ. Он влияет на фиксированные страховые отчисления. В 2019 году (на январь) он составляет 7 тысяч 500 рублей. Выплаты в организации производятся единым платежом или каждый квартал.

Можно выделить конкретный пример, если у индивидуального предпринимателя нет сотрудников. Он будет отчислять в ПФР 26%, а в ФОМС 5.1%. При расчете процентная ставка умножается на минимальный размер ОТ, а также количество месяцев в году, в течение которых осуществлялась предпринимательская деятельность. При превышении предельной суммы в 300 000 рублей к отчислениям в ПФР добавляется еще 1%.

Порядок внесения взносов не отличается от предыдущего периода. Расчет производится по окончании месяца. База умножается на установленный процент.

Пример отображения в бухгалтерском учете

Важно правильно отразить проводки, связанные со страховыми взносами, в программе 1С. Отчисления считаются расходами в определенном периоде.

Если у индивидуального предпринимателя отсутствуют сотрудники, то выплаты их фиксированы. Они должны провести расчет не позднее 31 декабря. При превышении лимитов средства вносятся до апреля, который следует за отчетным годом. Порядок проведения отчислений отражен в статье 432 Налогового кодекса РФ.

В 2019 году некоторые отчетные периоды сдвигаются за счет того, что 15 число считается нерабочим днем. Тогда крайний срок перечислений переносится на другой день. Это отмечается в марте (до 17 апреля), июне (до 17 июля), сентябре (до 16 октября).

Если крайняя дата, которая установлена законом на 15 число, является нерабочим или праздничным днем, то перенос осуществляется на ближайший трудовой день. При просрочке внесения взносов компанию можно привлечь к ответственности. Она будет должна выплатить штраф.

Стоит помнить, что отчеты по страховым отчислениям должны подаваться своевременно. Суммы нужно отразить точно, без ошибок. В случае разночтений между общим взносами и отчислениями за каждого работника, отчет не будет принят. Налоговики признают, что документация не была подана.

Возвращенный отчет необходимо переделать в течение пяти дней. Если организация пропустит его, то ее привлекают к административной ответственности.

Глобальных изменений в порядке начисления страховых взносов в 2019 году не произошло. Повысились предельные значения, а также тарифные ставки. На них работодатели должны ориентироваться при проведении расчетов.