Государство в виде поддержки населения устанавливает массу льгот и субсидий для малообеспеченных граждан. Но есть меры поддержки, которые затрагивают каждого — например, налоговый вычет за обучение. Давайте разбираться, как правильно его получить и на что мы в принципе имеем право.

Нормативная база

Социальный налоговый вычет за обучение – это установленный на государственном уровне вид компенсации, при котором человек может вернуть себе часть затраченных на обучение материальных средств.

Виды налоговых вычетов

Налоговым кодексом РФ предусмотрено всего 5 типов налоговых вычетов:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- профессиональные;

- при переносе на будущие периоды убытков от операций с ценными бумагами.

Налоговый вычет за обучение относится к категории социальных.

«Образовательные» статьи

Налоговый вычет – это часть дохода официального работающего гражданина, которая не облагается налогом. Возможность компенсировать траты на обучение может только тот, кто платит налоги, но сумма компенсации не может превышать 13% от стоимости обучения, но не более 50 000 рублей в год. Данное право налогоплательщика регламентируется пунктом 2 статьей 219 НК РФ .

Следует отметить, что право получения налогового вычета за обучение есть только у официального работающего родителя. А вот что касается самого учебного учреждения, то оно может быть как муниципальным, так и частным. Статус учебных учреждений, в которых можно оформить такую компенсацию, определяется Законом РФ от 10.07.1992 №3266-1 «Об образовании».

Важно – вычет оформляется только на расходы за обучение. Оплата за общежитие, проезд и питание сюда не входит. Также законодательство не ограничивается территориальное нахождение образовательного учреждения – подать документы на получение такой компенсации можно даже в том случае, если ребенок обучался за границей. Но, в таком случае все документы, подтверждающие это, должны быть переведены на русский (то есть государственный язык) и заверены нотариально.

Также следует обратить внимание на такие нюансы:

- Налогоплательщик может обратиться в ФНС только в течение трех лет после уплаты указанной суммы, но если иное не предусмотрено другими статьями Законодательства РФ относительно уплаты налогов и сборов – .

- Возврат налогового вычета за обучение ребенка можно получить только, если на момент оформления документов ему не исполнилось 24 года, и он не вступил в законный брак. Если заявитель выступает опекуном ребенка, то допустимый возраст сокращается – до 18 лет – .

Виды вычетов за обучение

В перечень учреждений, на которые распространяется данный закон, входят следующие:

- дошкольные учебные учреждения, в том числе и детские сады;

- лицеи, гимназии, общеобразовательные школы;

- секции и тематические кружки, но только при условии, что у них есть лицензия установленного государством образца, которая дает право осуществления образовательной деятельности;

- средне-специальные учреждения;

- ВУЗы всех уровней аккредитации.

Курсы повышения квалификации, обучение, которое дает новые навыки также сюда входит. Поэтому, также можно оформить налоговый вычет за обучение в автошколе.

Налоговый вычет за обучение ребенка в 2019 году можно получить и при прохождении дополнительных курсов, но только если они проходят в учебных учреждениях, которые имеют соответствующую лицензию. Будет оно частным или муниципальным – не играет роли.

Что касается обучения на очной и заочной форме, то здесь ситуация несколько неоднозначна. Так, налоговый вычет за заочное обучение можно получить только за собственное получение специальности в ВУЗе, ПТУ и других учебных учреждениях, которые имеют лицензию на предоставление образовательных услуг. А вот на собственного ребенка вычет можно оформить только в том случае, если он учиться на очном отделении. Очно-вечерняя так же сюда не входит ().

Право на вычет

Право на получение вычета имеет физическое лицо, которое оплачивает подоходный налог и подпадет под одну из следующих категорий:

- имело место собственное обучение на очной, заочной, вечерней или индивидуальной форме;

- оплата обучения ребенка или детей, но только на очной форме обучения до 24 лет и если ребенок не состоит в законном браке;

- оплата обучения опекаемых или опекаемого на очной форме обучения, но только до 18 лет;

- оплата за обучение своего полнородного (и мать, и отец общие) или не полнородного брата или сестры в возрасте до 24 лет на очной форме обучения, и если вышеуказанные лица не состоят в браке.

Данный перечень регламентируется статьей 219, пунктом 1.2 НК РФ . В этой же части законодательного акта указано, что в период обучения входит и академический отпуск, если он оформлен по законодательным нормам.

Вместе с тем, следует обратить внимание на ситуации, при которых возможность получения социального вычета утрачивается:

- обучение оплачивается в счет материнского капитала;

- до 24 лет лицо вступает в законный брак (как было указано выше);

- ребенок или опекаемое лицо перешло на другую форму обучения – заочную, вечернюю, индивидуальную;

- физическое лицо не является гражданином РФ;

- физическое лицо имеет статус Индивидуального предпринимателя и ведет свою деятельность по упрощенной или патентной системе налогообложения;

- если физическое лицо работает неофициально. Сюда же относятся безработные, которые из официальных доходов имеют только пособие по безработице.

Также следует отметить, что родитель не сможет получить вычет за обучение своего ребенка, если документы были оформлены на имя последнего. Но, если договор и другие правоустанавливающие документы были оформлены на родителя, а оплату осуществлял ребенок, то право сохраняется. Достаточно приложить документ, в котором будет указано, что оплата осуществлялась ребенком по поручению родителя/опекуна.

Размер вычета

Предельный размер социального вычета будет зависеть от того, чье именно обучение оплачивало физическое лицо. Законодательством () предусмотрено следующее:

- собственное обучение – сумма налогового вычета за обучение не может превышать общий лимит на вычеты в 120 тысяч рублей за налоговый период, то есть год;

- оплата обучения за своего ребенка или детей, если те не достигли 24 лет и учатся на дневной форме — не больше 50 тысяч рублей в год на каждого ребенка;

- оплата за обучение опекаемого лица или лиц, если те не достигли 24 лет и обучаются на очной форме – не больше 50 тысяч рублей на каждого за календарный год;

- оплата за обучение не полнородного или полнородного брата/сестры, если те не достигли 24 лет и обучаются на дневной форме – не больше 120 000 рублей за год.

Наглядно это можно представить в виде следующей таблицы:

В то же время, следует отметить, что налоговый вычет рассчитывается совокупно и указанные суммы это общий лимит. Следовательно, из предписанной законодательством суммы нужно вычесть только 13%. Таким образом, на собственное обучение можно обратно получить не больше 15 600 рублей, а на ребенка или опекаемое лицо не больше 6500 рублей за год обучения.

Кроме этого, если налогоплательщик потратил некоторые средства на оплату медицинских услуг (например) и подал декларацию на компенсацию относительно этих расходов, а позже подал заявление и на вычет за обучение, то сумма будет сочетаться и, следовательно, размер вычета за обучение будет уже меньше.

Для понимания ситуации, рассмотрим пример: Иванов потратил 100 000 рублей на свое лечение. Чтобы возместить расходы он подал декларацию с соответствующей суммой. В то же время, он проходил обучение и потратил в год 120 000 рублей. Таким образом, максимально допустимая сумма вычета за обучение будет уже 20 000 рублей.

Просчет вычета за обучение осуществляется на основе таких факторов:

- сумма, которую лицо может получить в качестве компенсации, не должна превышать размер подоходного налога, то есть 13% от официальной заработной платы;

- общая сумма вычета не превышает 13% от затрат на обучение, но с учетом вышеуказанных сумм за год.

Для примера расчета суммы налогового вычета рассмотрим примерную ситуацию:

- за год собственного обучения было отдано 150 000 рублей;

- за год было заработано 250 000 рублей;

- годовой лимит вычета составляет 120 000 рублей, а потрачено было 150 000. Следовательно, если лимит не был израсходован на другие виды вычетов, то сумма высчитывается следующим образом 120 000*13%=15 600 рублей.

Сам расчет осуществлять достаточно просто – нужно только из затраченной суммы вычесть 13%. Например:

- за родного брата, который учится на дневной форме, было уплачено 95 000 рублей;

- следовательно – 95 000*13%=12 350 рублей.

Пошаговая инструкция по получению вычета

Как получить налоговый вычет за обучение? Для того чтобы получить такого рода компенсацию, нужно собрать пакет документов, подать заявление по установленной законодательством норме в налоговую службу. После того как налоговая служба проверить подлинность и правильность всех предоставленных бумаг, деньги будут перечислены на счет налогоплательщика.

Перечень документов

Какие документы нужны для оформления налогового вычета? При себе нужно иметь следующее:

- налоговая декларация по форме 3-НДФЛ;

- внутренний паспорт гражданина или документ, который удостоверяет личность налогоплательщика;

- справка о доходах по форме 2-НДФЛ;

- заявление установленного образца на налоговый вычет за обучение ( можно скачать у нас на сайте);

- договор с учебным заведением, в котором обязательно должна быть указана сумма. Обратите внимание, что если с момента заключения договора сумма повысилась, то это также нужно подтвердить документально. В большинстве случаев это приложение к договору;

- заверенная копия лицензии учебного учреждения;

- платежные документы, которые подтверждают факт перечисления определенной суммы на счет учебного учреждения.

При подаче документов и заполнении налогового вычета за обучение на ребенка дополнительно нужно собрать такие документы:

- копия свидетельства о рождении ребенка/детей;

- справка из учебного учреждения, которая подтверждает факт обучения на очной форме ребенка;

- копия свидетельства о браке, но только в том случае, если в документах на оплату был указан один супруг, а оформление вычета оформляет другой.

Если собираются документы, для получения вычета за обучение брата или сестры, то нужно иметь такие документы:

- копия собственного свидетельства о рождении;

- копия свидетельства о рождении родственного лица;

- справка из образовательного учреждения о том, что родственник обучается на дневной форме.

Если оформляется налоговый вычет при условии, что ребенок/родственник обучался за рубежом, то все документы должны иметь нотариально заверенные переводы.

Важно – все копии документов должны быть заверены. Это можно сделать самостоятельно (на каждой копии написать «Копия верна» и поставить подпись с датой), или сделать это через нотариуса. Декларация по форме 3-НДФЛ при оформлении налогового вычета за обучение должна быть обязательно.

Подготовка декларации

Для получения налогового вычета за обучение обязательно нужно заполнить декларацию по форме 3-НДФЛ. Заполнение декларации и заявления это самый сложный, но в то же время самый важный этап.

Декларация состоит из нескольких листов, на которых помимо общей информации, нужно указать информацию относительно размера доходов и их источника. Обратите внимание – на каждом листе нужно проставить свою подпись. Заполнение полей осуществляется печатными буквами. Форму декларации вы так же можете на нашем сайте.

Заполнять декларацию нужно очень внимательно – малейшая ошибка или исправление сделает документ недействительным. Можно немного облегчить этот этап – при помощи специальной программы на сайте Федеральной налоговой службы есть для этого специальная программа .

Подготовка заявления

Заявления на налоговый вычет за обучение вы можете загрузить с нашего веб-ресурса. В теле заявления нужно будет указать следующую информацию:

- ФИО налогоплательщика;

- тип возмещения (в нашем случае это третий вариант (подлежащая возмещению));

- размер суммы;

- в специальном поле (небольшой квадрат на первом листе) нужно продублировать личную информацию и заверить личной подписью достоверность внесенных данных;

- наименование банковского учреждения, номер и тип счета;

- данные о паспорте или другом документе, который подтверждает личность;

- данные о месте жительства.

Все пункты, особенно сумму и расчетный счет в банке нужно вписывать очень внимательно.

Обращение за вычетом

Как вернуть деньги за обучение в ВУЗе или другом учебном учреждении? Сделать это можно путем обращения с указанными выше документами в налоговую службу по месту регистрации места проживания, или через работодателя.

Оформление через ФНС

Подать документы можно как лично в региональное управление ФНС, предварительно записавшись на прием, или в режиме онлайн через официальный сайт ведомства, предварительно создав личный кабинет налогоплательщика.

Обратите внимание, что при подаче документов через сайт ФНС нужно иметь электронную цифровую подпись. Если ее нет, то получить можно на этом же сайте. Декларацию по форме 3-НДФЛ можно заполнить тут же или загрузить уже готовую. После этого понадобиться загрузить отсканированные копии документов и заверить все цифровой подписью. Процесс обработки обращения можно отслеживать в личном кабинете.

При обращении в ведомство по месту регистрации жительства процесс подачи документов схож – нужно прийти к инспектору в назначенное время, предоставить полный пакет документов. На месте инспектор проверяет все ли так как надо и регистрирует обращение.

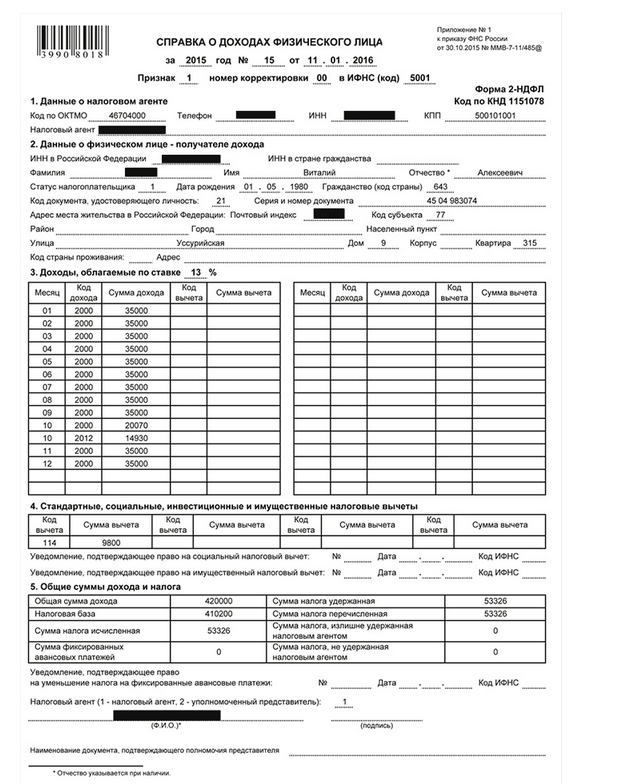

Не забудьте предоставить справку по форме 2-НДФЛ, для ФНС это важно. Выглядит она так:

Оформление через работодателя

В таком случае все равно нужно обращаться в налоговую службу. Алгоритм оформления вычета следующий:

- подать заявление на получение уведомления от ФНС на получение социального вычета (образец можно скачать на нашем сайте );

- собрать пакет документов;

- в региональное управление ФНС подать пакет документов с заявлением на получение уведомление;

- после 30 дней в ФНС получить уведомление о праве на получение вычета;

- предоставить уведомление работодателю.

Важно – если в налоговую службу предоставляются копии документов, то оригиналы все равно нужно иметь при себе.

Сроки получения вычета

Сроки получения решения о выдаче налогового вычета будут зависеть от формы обращения. При подаче документов через ФНС (лично или в онлайне) срок рассмотрения не больше 3 месяцев с момента регистрации обращения. Если оформляется вычет через работодателя — не более 30 дней.

Обратите внимание, вернуть деньги можно только в году, который следует после оплаты. Например, если оплата за обучение осуществлялась в 2018 году, то получить средства можно только в 2019.

Непосредственно денежные средства перечисляются заявителю в течение месяца после одобрения обращения налоговой службой. Следует отметить, что относительный длительный срок рассмотрения заявления на получение налогового вычета связан с тщательной проверкой ФНС предоставленных документов.

Принимая во внимание все вышесказанное, ответ на вопрос «можно ли получить налоговый вычет за обучение» будет утвердительным. Главное собрать полный пакет документов, правильно рассчитать сумму и правильно заполнить декларацию и заявление. Процесс получения такой компенсации длительный, несколько сложный, но дает возможность сэкономить средства, затраченные на обучение.

Налоговый вычет по расходам на образование - один из видов социальных налоговых вычетов. Вы можете получить его, то есть вернуть часть уплаченного подоходного налога, если вы работали и платили НДФЛ в размере 13% и одновременно оплачивали:

- Получить вычет по расходам на собственное образование вы можете, обучаясь по любой форме (очной, заочной, дистанционной и другой) независимо от возраста.">свое образование ;

- Получить налоговый вычет на расходы, связанные с образованием, которое получают дети (подопечные), может любой из родителей (опекунов, попечителей). Если родители состоят в браке, то на кого из них оформлены платежные документы, иметь значения не будет. Получить вычет могут также оба родителя, разделив общую сумму вычета. Оформить вычет можно вне зависимости от формы обучения ребенка до 24 лет и при очной форме обучения подопечного до 18 лет. Нельзя воспользоваться вычетом, если образование было оплачено за счет средств материнского капитала.">образование детей ;

- Вычет по расходам на образование брата или сестры (в том числе не полнородных) можно оформить, если их обучение проходило в очной форме, а на момент оплаты обучения они не достигли возраста 24 лет.">образование брата или сестры .

Получить налоговый вычет можно как за оплату учебы в вузе, так и в школе, кружках, на курсах, в автошколе. Главное условие - наличие у образовательной организации (индивидуального предпринимателя) соответствующей лицензии или документов, подтверждающих ее статус.

Максимальный срок давности для оформления такого вычета - три года. Если вы единовременно оплатили многолетнее обучение, то сможете получить вычет только один раз за тот год, когда была произведена оплата.

2. Каков размер налогового вычета по расходам на образование?

Размер налогового вычета - это сумма, 13% от которой вы можете вернуть, заявив о праве на вычет.

Максимальный размер вычета:

- на собственное образование - 120 000 рублей в год;

- образование брата или сестры - 120 000 рублей в год;

- образование детей - не больше 50 000 рублей в год на одного ребенка.

При этом вычет по расходам на собственное образование, образование брата или сестры суммируется с другими , и 120 000 рублей будет максимальной суммой всех доступных вам социальных вычетов, за исключением вычетов на обучение детей, дорогостоящее лечение и благотворительность.

Вычет по расходам на образование детей не суммируется с другими социальными вычетами.

3. Какие нужны документы?

- копия договора на обучение (в случае заключения);

- копии лицензии образовательного учреждения, других документов, подтверждающих статус учебного заведения (например, устав);

- копии платежных документов, подтверждающих оплату образования. Например, кассовых чеков, квитанций к приходным кассовым ордерам, оплаченных банковских квитанций и тому подобное (платежные документы должны быть оформлены на ваше имя);

- справка о суммах начисленных и удержанных налогов по форме 2-НДФЛ за год, в котором вы оплачивали образование (запрашивается у работодателя);

- копии документов, подтверждающих родство и возраст учащегося (например, копии свидетельств о рождении), - если вы оплачивали образование детей, брата или сестры;

- документ, подтверждающий очную форму обучения (если она не прописана в договоре). К примеру, справка из учебного заведения - если вы оплачивали образование подопечных, брата или сестры;

- копия документа, подтверждающего опеку или попечительство (если вы оплатили образование подопечных).

При подаче в налоговый орган копий документов, подтверждающих право на вычет, желательно иметь при себе их оригиналы для проверки налоговым инспектором.

4. Как получить налоговый вычет через работодателя?

Оформить вычет через работодателя (в отличие от налоговой) можно до конца налогового периода (календарного года), в котором вы понесли расходы. Однако, чтобы сделать это, необходимо сначала подтвердить свое право на вычет в ФНС, подав в налоговую инспекцию по месту жительства перечисленные выше документы и заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов.

Подать документы можно:

- онлайн , при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь.

Если работодатель удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

Указанный социальный налоговый вычет представляет собой возможность возврата части средств, истраченных на обучение (как свое, так и близких родственников).

Условиями получения данного вида вычета является наличие статуса резидента РФ и дохода, облагаемого по ставке 13%.

По каким расходам можно получить возмещение

- Налоговый вычет можно получить по расходам на:

- собственное обучение – по любой форме обучения (дневная, вечерняя, заочная и т.д.);

- обучение детей (в том числе усыновленных), а также братьев и сестер в возрасте до 24 лет , по очной форме обучения . В случае если брат или сестра находятся под опекой, то ограничение до 18 лет для подопечных, в данном случае не применяется;

- обучение подопечных в возрасте до 18 лет (бывших подопечных в возрасте до 24 лет ) по очной форме обучения ;

Примечание : Письмом от 24.10.2016 года № БС-4-11/20142 ФНС РФ была поставлена точка в спорах о возможности заявления вычета одним супругом за обучение другого. Федеральная налоговая служба в вышеуказанном документе пояснила, что один супруг не вправе получить вычет за другого, но в то же время он может заявить его за собственное обучение, вне зависимости от того, кем оно было оплачено.

Особенности заявления вычета

- Предельный размер вычета за свое обучение и обучение братьев и сестер – 120 000 руб. Вернуть можно до 13% от понесенных расходов, но не более 15 600 рублей (без учёта суммы вычета за обучение детей);.

- Сумма в 120 000 руб. является общей для всех соцвычетов (кроме дорогостоящего лечения и обучения детей). Какие именно расходы включить в налоговый вычет – решает сам налогоплательщик ;

- Размер вычета за обучение детей, составляет 50 000 руб. за человека. Максимальная сумма к возврату на руки будет равна 6 500 руб. (50 000 х 13%). Таким образом, за 2-х детей, можно получить вычет в размере 13 000 руб., за 3-х – 19 500 руб. и т.д.

- Вычет можно получить не только

по расходам на обучение в государственных ВУЗах

, но и в коммерческих учебных заведениях (при наличии у них лицензии):

- детских садах и школах;

- центрах дополнительного образования взрослых (автошколы, курсы иностранных языков и т.д.);

- центрах дополнительного образования детей (музыкальные школы, спортивные секции и т.д.).

- Налоговый вычет можно получить по расходам на обучение как в российских ВУЗах, так и зарубежных. Необходимо отметить, что возврату в данном случае будут подлежать только расходы, связанные непосредственно с процессом обучения. Затраты на проезд к месту учебы, проживание и питание включению в состав вычета не подлежат;

- Ключевое значение для заявления вычета имеет дата оплаты обучения, а не его продолжительность. То есть, если в одном году происходит оплата учебы за несколько лет, то возместить расходы можно только за тот год, в котором произведены расходы, а не за весь период обучения;

- Остаток налогового вычета не переносится на последующие периоды. То есть, если в одном году получить весь вычет не получилось, перенести его на следующий год не получиться;

- Вычет за обучение – многоразовый . Заявлять его можно каждый год в пределах установленного лимита;

- Вычет за обучение имеет срок давности – не более трех лет с даты оплаты учебы. Таким образом, в 2018 году можно вернуть затраты по обучению, оплаченному в 2017, 2016, 2015 годах;

- Договор и платежные документы должны быть оформлены по заявителя вычета;

- Налоговый вычет не предоставляется , в случае, если обучение было полностью оплачено с использованием материнского капитала

Ограничения для расходов на собственное обучение (120 000 руб.) и для расходов на обучение детей не влияют друг на друга и рассчитываются отдельно . Т.е. можно вернуть до 15 600 руб. за собственное обучение + по 6 500 руб. за обучение каждого их своих детей.

Примечание : сумма в 50 000 руб. на вычет за детей, является общей для обоих родителей. То есть вернуть истраченные на обучение своих детей средства может только один из родителей.

Социальный налоговый вычет по расходам на обучение предоставляется только при условии , что образовательное учреждение имеет лицензию , или любой другой документ, подтверждающий его статус как учебного заведения.

Примечание : если обучение проводилось у ИП, самостоятельно его проводившего и не имеющего наемных педагогических работников, наличие лицензии необязательно.

Вычет можно получить только в том случае, если в году, в котором было оплачено обучение, имелись доходы, облагаемые НДФЛ по ставке 13% (кроме дивидендов, облагаемых по той же ставке);

Примечание : необходимо отметить, что четких указаний на запрет получения вычета, в случае, если на момент оплаты обучения доходы отсутствовали, нет. Более того, Письмом ФНС РФ от 18 марта 2010 г. N 03-04-05/7-110 финансовое ведомство указало на возможность получения вычета, в случае если доход имеется на момент заявления льготы. Однако, на практике, налоговики, как правило, отказывают в предоставлении вычета, если на момент оплаты обучения у заявителя не было налогооблагаемых доходов.

Примеры расчёта налогового вычета по расходам на обучение

Пример 1. Вычет за собственное обучение

Условия получения вычета

60 000 руб.

480 000 руб.

62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2018 год составили 60 000 руб. в связи с чем сумма к возврату на руки будет равна 7 800 руб. (60 000 руб. x 13%).

Так как за 2018 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб. налоговый вычет он сможет получить в полном объёме – 7 800 руб.

Пример 2. Вычет за собственное обучение стоимостью более 120 000 руб.

Условия получения вычета

В 2018 году Петров И.А. заплатил за своё обучение в институте 130 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2018 год составили 130 000 руб., но так как для всех социальных вычетов установлено ограничение в 120 000 рублей, сумма полагающаяся к возврату, будет равна: 15 600 руб. (120 000 руб. x 13%).

В связи с тем, что за 2018 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

Пример 3. Вычет за обучение ребенка

Условия получения вычета

В 2018 году Петров И.А. заплатил за образование своего сына в институте на очной форме обучения 70 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за обучение сына в 2018 году составили 70 000 руб., но так как для расходов на обучение детей установлено ограничение в 50 000 руб., к возврату полагается сумма в размере: 6 500 руб. (50 000 руб. x 13%).

В связи с тем, что за 2018 год Петров И.А. заплатил подоходный налог на сумму более 6 500 руб., налоговый вычет он сможет получить в полном объёме – 6 500 руб.

Пример 4. Вычет за обучение нескольких детей

Условия получения вычета

В 2018 году Петров И.А. оплатил:

- Обучение своего старшего сына в институте на очной форме обучения в размере 70 000 руб.

- Обучение своего младшего сына в платном детском садике в размере 40 000 руб.

- Обучение своей дочери в институте на заочной форме обучения в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог) удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Для расходов на обучение каждого ребёнка установлено ограничение в 50 000 руб. и не смотря на то, что за обучение старшего сына Петров И.А. заплатил 70 000 руб., вернуть за него он сможет только: 6 500 руб. (50 000 руб. x 13%).

За обучение младшего сына полагающаяся к возврату сумма будет равна: 5 200 руб. (40 000 руб. x 13%).

Так как дочь Петрова И.А. получает образование на заочной форме обучения, налоговый вычет за её обучение не предусмотрен .

Итого за всех детей Петрову И.А. к возврату полагается сумма в размере: 11 700 руб. (6500 руб. + 5200 руб.).

Так как за 2018 год Петров И.А. заплатил подоходный налог на сумму более 11 700 руб., налоговый вычет он сможет получить в полном объёме – 11 700 руб.

Пример 5. Вычет за обучение вместе с другими социальными вычетами

Условия получения вычета

В 2018 год Петров И.А. оплатил своё обучение в институте в размере 80 000 руб., а также медикаменты, необходимые для лечения свой жены, в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за 2018 г. составили 140 000 руб. (80 000 руб. (за обучение) + 60 000 руб. (за медикаменты)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).

Так как за 2018 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., полагающуюся к возврату сумму он сможет получить в полном объёме – 15 600 руб.

Способы получения налогового вычета

Через ИФНС

Процедура получения вычета по расходам на обучение через налоговую службу происходит в 3 этапа:

Первый этап – сбор необходимых документов

Для получения налогового вычета по расходам на обучение необходимо собрать следующие документы:

- Декларация 3-НДФЛ . Обратите внимание, что форма декларации должна быть актуальной для того года, за который заявляется вычет. То есть, если вычет заявляется за 2017 год, декларация должна быть актуальной именно на 2017 год.

- Копии платежных документов , подтверждающие факт оплаты обучения (квитанции, платёжные поручения и т.д.). Платёжные документы должны быть оформлены на лицо, с которым был заключен договор на обучение.

Справка 2-НДФЛ . Её можно получить в бухгалтерии по месту работы (если за год вы работали в нескольких местах – необходимо взять справку с каждого места).

Примечание : справка 2-НДФЛ не входит в перечень обязательных документов, необходимых к представлению при заявлении вычета.

Договор с образовательным учреждением , в котором прописана стоимость обучения. В ИФНС подаётся копия договора, заверенная лично заявителем (должна быть подписана каждая страница копии).

В договоре должны быть указаны реквизиты лицензии на осуществлении образовательной деятельности. В случае их отсутствия, дополнительно необходимо предоставить копию лицензии.

Если в течение года была повышена стоимость обучения, необходимо представить документы, подтверждающие это повышение. Как правило, это дополнительное соглашение к договору с указанием новой стоимости обучения.

При заявлении налогового вычета за обучение детей (братьев, сестёр) дополнительно необходимо представить следующие документы:

- Справку, из учебного заведения, подтверждающую очную форму обучения (необходима только в случае, если в договоре не указана форма обучения).

- Свидетельство о рождении ребёнка + копия.

- Копия свидетельства о браке (необходима в случае, если документы оформлены на одного супруга, а вычет за обучение ребёнка получает другой).

- Документы, подтверждающие родство с братом или сестрой (свидетельства о рождении).

Примечание : приведенный перечень документов является исчерпывающим и расширительному толкованию не подлежит. Отказ налогового органа принять документы на вычет вследствие отсутствия справки 2-НДФЛ и иных, не указанных выше документов, является неправомерным (Письмо ФНС от 22.11.2012 N ЕД-4-3/19630@).

Обратите внимание , при подаче в ИФНС копий документов, рекомендуется при себе иметь их оригиналы.

Второй этап – передача собранных документов в налоговый орган

Передать собранные документы можно следующими способами:

- Лично обратившись в территориальный налоговый орган по месту жительства. При таком способе, налоговый инспектор лично проверит все документы и если потребуется, сразу скажет, каких документов не хватает или какие необходимо исправить.

- Через представителя по нотариальной доверенности (в некоторых налоговых службах принимают документы по рукописной доверенности).

- С помощью личного кабинета налогоплательщика (ЛКН) , расположенного на сайте ФНС РФ. Для того, чтобы получить доступ к ЛКН, необходимо обратиться в любой налоговый орган для создания учетной записи и получения логина и пароля для входа в нее. Для этого необходимо взять с собой ИНН и паспорт. Плата за подключение ЛКН не взимается.

По почте – ценным письмом с описью вложения. Для этого необходимо вложить документы в конверт (конверт не запечатывать) и составить 2 экземпляра почтовый описи с перечислением всех вложенных документов.

При таком способе не требуется посещение налоговой службы, но в случае если были допущены ошибки или пакет документов был собран не в полном объеме, узнаете вы об этом только через 2-3 месяца (после проверки документов).

Обратите внимание , декларацию 3-НДФЛ и комплект документов необходимый для получения налогового вычета, можно подать в налоговую службу в течение всего года , но не ранее окончания периода, за который заявляется вычет.

Третий этап – проверка документов и получение налогового вычета

Проверка налоговой декларации и прилагающихся к ней документов проводится в течение 3-х месяцев со дня их подачи в налоговый орган.

В течение 10 дней после окончания проверки налоговая служба должна направить в адрес налогоплательщика письменное уведомление с результатами проверки (предоставление или отказ в предоставлении налогового вычета).

Налоговый вычет - это система компенсации гражданам части расходов на приобретение жилья, образовательные и медицинские услуги, покупку полисов пенсионного и медицинского страхования. Кто может получить вычет за обучение, какие правила получения вычета действуют с 2016 года, и какие документы для этого необходимы - читайте ниже.

Что такое налоговый вычет за обучение?

Налоговый вычет за обучение - это социальный налоговый вычет, регулируется положениями ст. 219 НК РФ. В чем суть налогового социального вычета на обучение? Гражданин, потратив деньги на оплату образовательных услуг, может частично возместить эти расходы, вернув часть уплаченного им подоходного налога.

Важно! Многие думают, что вычет дается только за обучение в вузе - это не так. Расходы на частный детсад, школу, дополнительное образование - художественную, музыкальную, языковую школу - можно уменьшить на сумму налогового вычета. Обучение в автошколе или на курсах повышения квалификации - тоже повод претендовать на вычет. Плату за репетиторство предпринимателю на патенте также можно заявить к вычету.

Размер социального налогового вычета из облагаемого дохода физического лица ограничен - 120 тысяч рублей в год, а значит, максимальная сумма денег, которую можно вернуть, равна 120 000*13% = 15 600 рублей.

У налогового вычета за обучение есть ряд нюансов:

- 120 тысяч рублей - суммарный вычет по всем социальным расходам: и по образованию, и по лечению, и по дополнительному страхованию. Предположим, гражданин Фетисов, потратив на учебу в автошколе 30 тысяч рублей, на покупку полиса медицинского страхования 100 тысяч рублей и на лечение зубов 10 тысяч рублей, получит вычет в размере 120 тысяч рублей. «Перерасход» в 20 тысяч рублей под вычет не подпадает;

- в отличие от вычета на лечение, образовательный вычет действует и на учебу за рубежом;

- вычет дают в том числе за обучение детей, но тогда его максимальная сумма - 50 тысяч рублей. Если вычет предоставляется за расходы на образование сестры или брата - максимум составляет 120 тысяч рублей;

- в отличие от имущественного вычета, налоговый вычет на обучение можно получать каждый год - при условии, что вы понесли расходы на образование;

- остаток вычета на следующий год перенести нельзя - потратив в 2015 году на образование 100 тысяч рублей, вы не вправе рассчитывать в 2016 году на вычет в 20 тысяч рублей в качестве остатка с 2015 года и 120 тысяч рублей вычета за 2016 год;

- если вы получаете вычет за свое образование, то форма обучения значения не имеет, а вот для вычета за члена семьи нужна только очная форма обучения;

получить вычет за обучение супруга нельзя, но оба родителя одновременно могут претендовать на вычет за образование ребенка; - вычет дают, только если расходы вы оплачивали сами. Если платил работодатель или вы потратили на учебу материнский капитал - вычет вам не положен.

Как вернуть налоговый вычет за обучение

Для получения социального вычета за обучение надо быть официально трудоустроенным гражданином и получать заработную плату, с сумм которой работодатель удерживает подоходный налог.

Внимание! Несмотря на то, что с 2015 года налоговая ставка на дивиденды равна 13%, как и для НДФЛ, в расчет доходов для получения налоговых вычетов они не включаются (п. 5 ст. 1 ФЗ №366 от 24.11.2014 г.).

То есть, неработающий пенсионер, оплативший внучке обучение в художественной школе, права на вычет не имеет. Как и предприниматель на упрощенке или вмененке - поскольку со своего дохода он платит не НДФЛ, а упрощенный или вмененный налог соответственно. А вот ИП на ОСН имеет право на социальные вычеты.

Срок давности по налоговому вычету за обучение - три года после того, как потратили деньги. Например, если в 2014 году вы учились в автошколе, то получить вычет можете в 2015, 2016 и 2017 году. В 2018 году право на вычет вы уже потеряете.

Размер социального вычета на обучение ограничен двумя суммами: максимальной суммой предоставляемого вычета и суммой уплаченного НДФЛ за год, в котором были получены образовательные услуги. Поясним на примере.

Долгова Инга Федоровна в 2015 году оплатила своей дочери Ольге первый курс обучения в престижном вузе - 100 тысяч рублей и подготовку к поступлению у репетиторов - 30 тысяч рублей. Затраты Инги Федоровны составили 130 тысяч рублей. Заработная плата Долговой - 50 тысяч рублей в месяц. За 2015 год она заплатила НДФЛ в размере 50 тысяч*12 месяцев*13% = 78 тысяч рублей. Инга Федоровна имеет право на вычет в размере 50 тысяч рублей - потому что она оплачивает обучение ребенка. Значит, ей должны вернуть 50 000*13% = 6 500 рублей. С остатка расходов Долговой (80 тысяч рублей) получить вычет ей не удастся.

А вот если за обучение платила непосредственно сама Ольга Долгова, то она имеет право на максимальную сумму вычета - 120 тысяч рублей. Предположим, что Ольга Долгова уже работает, ее заработная плата - 10 тысяч рублей в месяц. Тогда сумма уплаченного за 2015 год НДФЛ - 10 тысяч*12*13%=15 600 рублей. Ольга Долгова имеет право на возврат из бюджета ровно той суммы подоходного налога, которую она заплатила со своей заработной платы за 2015 год - 15 600 рублей.

Важно! Если ребенок и учится, и работает, родители все равно могут получить вычет за ребенка, а вот супруги социальный вычет на обучение за друг друга получать не могут.

Налоговый вычет при обучении в вузе

Наша страна занимает первое место в мире по количеству людей с высшим образованием. Это означает, что каждый второй имеет право на налоговый вычет при обучении в вузе. Какие должны быть соблюдены критерии, чтобы получить социальный вычет на обучение в вузе?

Прежде всего - у вуза должна быть лицензия или другое подтверждение статуса учебного заведения. Минфин в письме №03-04-05/7-203 от 15.04.2010 г. разрешил признавать таким документом даже устав бизнес-школы. Напоминаем, что вычет предоставляется и за обучение за границей.

Следующий критерий - форма обучения. Вычет предоставляется за весь период обучения в вузе, даже если студент взял академический отпуск. Если вы оформляете вычет за собственное обучение - то получите вычет максимум в 120 тысяч рублей, при этом форма обучения может быть любой - очной, заочной и даже дистанционной.

Если вы оплачивали учебу родному ребенку, то получение вычета возможно только за очную форму обучения и до тех пор, пока ребенку не исполнится 24 года. Вычет за образование опекаемого ребенка можно получать, пока опекаемый не достигнет 18-летнего возраста.

Если вычет предоставляется на обучение, оплаченное для брата или сестры, то здесь вы вправе рассчитывать на полную сумму вычета. Условие об обучении на дневном отделении сохраняется.

Внимание! Сразу указывайте в договоре с вузом на оказание платных услуг того, кто затем будет получать вычет за обучение - во избежание проблем с возмещение сумм подоходного налога. Так, если за обучение ребенка в вузе платит родитель, то и указывать в качестве плательщика надо родителя.

Документы для налогового вычета за обучение

Перечень документов для получения налогового вычета за обучение зависит от того, сам гражданин получал образование или члены его семьи. Кроме того, с 2016 года налоговый вычет можно получить не только в денежной форме в налоговой инспекции - путем возврата, уплаченного ранее НДФЛ. По новым правилам с 2016 года вычет можно реализовать и у работодателя - в таком случае он не будет удерживать с вашей зарплаты подоходный налог. Какие документы для налогового вычета за обучение нужно собрать?

Итак, в 2015 году у вас появилось право на вычет - вы оплатили собственную учебу. Если вы хотите вернуть налоговый вычет за обучение через инспекцию, то вам нужно до 30.04.2016 г. собрать следующий пакет документов:

- декларация 3-НДФЛ за 2015 год - заполняется по всем полученным вам доходам от всех работодателей и понесенным расходам на образование;

- справки 2-НДФЛ за 2015 год со всех мест, где вы работаете - они подтвердят ваш доход и уплаченный подоходный налог. Данные из справок 2-НДФЛ должны соответствовать цифрам в ;

- паспорт;

- с реквизитами банковского счета, на которой вы хотите получить деньги;

- договор с образовательным учреждением с указанием стоимости обучения и плательщика, а также все дополнительные соглашения к договору;

- копию лицензии образовательного учреждения;

- копии документов, которые подтверждают оплату.

Это основной пакет документов для получения налогового вычета за обучения. Если вы собираетесь получить вычет за образование других членов семьи, то дополнительно вам нужно предоставить:

- свидетельство о рождении ребенка;

- справка из образовательного заведения - подтверждение очной формы обучения;

- свидетельство о браке - если платил один родитель, а второй получает вычет;

- свидетельство о рождении брата или сестры;

- свидетельство о рождении плательщика образовательных услуг за брата/сестру - чтобы подтвердить родство;

Для получения налогового вычета за обучение за рубежом нужны дополнительно аналогичные документы из иностранного образовательного учреждения и их нотариально заверенный перевод. Весь этот пакет документов вы несете в налоговую инспекцию по месту жительства. Налоговики заберут у вас заверенные копии всех документов, а с оригиналами ознакомятся на месте и вернут.

Налоговые инспекторы имеют право проверять документы три месяца после их получения. После окончания проверки у налоговиков есть 10 дней, чтобы сообщить вам результат. Затем инспекторам дается один месяц, чтобы перечислить деньги на ваш счет в банке.

Таким образом, предоставив пакет документов в крайний срок для сдачи 3-НДФЛ - 30 апреля 2016 года, вы можете рассчитывать на получение денег максимум в конце августа 2016 года.

Налоговый вычет за обучение в 2016 году вы можете получить и другим путем - у работодателя (согласно Письму ФНС №БС-4-11/20124@ от 18.11.2015 г.). Для этого в налоговую инспекцию надо предоставить все указанные выше документы, кроме декларации 3-НДФЛ.

Документы для налогового вычета за обучение можно нести в ИФНС не дожидаясь конца года, в котором были затраты на образование. Налоговики проверяют документы и дают уведомление для работодателя с суммой и видом налогового вычета. Работодатель на основании этого уведомления перестает удерживать и перечислять подоходный налог работника, до тех пор, пока сумма вычета не будет исчерпана. Если год закончился, а вычет работнику еще весь не возмещен, то остаток нужно будет получать уже в налоговой инспекции. Поясним на примере.

В январе 2016 года Прохоров Игорь Сергеевич оплатил очередной семестр получения степени делового администрирования в размере 100 тысяч рублей. Других социальных расходов у Игоря Сергеевича нет. Прохоров имеет право на вычет в размере 100 тысяч рублей. Игорь Сергеевич решил не дожидаться конца 2016 года - он в феврале сдал документы в налоговую инспекцию, для получения вычета на работе. В марте налоговики отдали Прохорову уведомление, которое он принес в бухгалтерию.

Бухгалтер, начиная с марта, при расчете заработной платы к выплате не удерживает с Прохорова НДФЛ - пока Прохоров получит причитающийся ему к возврату подоходный налог: 100 тысяч рублей расходов*13%=13 тысяч рублей. Зарплата у Игоря Сергеевича 50 тысяч рублей, на стандартные налоговые вычеты он права не имеет, детей и опекаемых у него нет. За март Прохоров реализовал право на вычет в размере 50 тысяч*13%=6500 рублей, столько же за апрель - итого 13 тысяч рублей за два месяца. Значит, налоговый вычет Игорь Сергеевич получил, с мая месяца работодатель возобновляет удержание и перечисление подоходного налога Прохорова в качестве налогового агента.

В течение жизни каждый человек учится сам или оплачивает обучение детей. Не забывайте о том, что у вас есть право на компенсацию части расходов на образование - путем получения налогового вычета за обучение. В 2016 году правила получения вычета упростились - следите за материалами нашего сайта, чтобы вовремя получать информацию о ваших правах как плательщика НДФЛ на вычеты.

Если вы посещаете вуз, автошколу или детский сад (или водите туда своего ребенка), вот вам проверенный способ возмещения налогового вычета за обучение.

Этот способ возврата денег будет полезен тем, кто находится в стесненных условиях или просто знает цену своим деньгам. Например, если вы учитесь на дневном, а по вечерам/ночам вынуждены еще и ходить на работу, чтобы позволить себе оплачивать обучение, жилье, питание и помощь родителям.

За какой срок можно получить налоговый вычет за обучение

Как правило, подавать заявление для расчета налогового вычета можно раз в год. Но если вы уже проучились три года (например, поступили в 2015 и решили подать в 2017 году), то можете писать заявление на три года – 2015, 2016 и 2017.

Какие документы для предоставления налогового вычета за обучение вам понадобятся в этом случае:

- Заявление;

- Документы из вуза;

- Справка с работы (если вы уже работаете);

- Налоговая декларация на вычет за обучение;

- Еще пара заявлений.

Кому предоставляется налоговый вычет за обучение

Получить налоговый вычет за платное обучение ребенка в колледже, вузе, автошколе, аспирантуре, в университете (очной или заочной формы) могут все граждане, ктоыре уплачивают налог со своего дохода.

Сколько составляет налоговый вычет за обучение

При официальном трудоустройстве и получении зарплаты налоговый вычет за обучение ребенка в 2017 году составит 13%.

Вычет получают граждане с налогооблагаемым доходом. Если вы работаете официально и получаете зарплату, то уплачиваете с нее налог на доходы - 13%.

Почему именно столько?

Дело в том, что на выплаты с нашей зарплаты уходят на полезные для государства дела. И если мы сами тратим деньги о своего кармана на эти самые полезные дела, то государство возвращает нам некую сумму денег – то есть часть того налога, который мы выплачиваем с зарплаты.

А вот неработающая категория граждан (студенты, пенсионеры, домохозяйки) сделать возврат налогового вычета за обучение (в вузе, на права и т.д.) не сможет, так как они не получают зарплату и не платят с нее налоги. К тому же получение налогового вычета за обучение невозможно для ИП (индивидуальных предпринимателей), которые работают по упрощенной системе налогообложение или используют единый налог на вмененный доход и патентную систему. Не предусмотрен возврат социального налогового вычета за обучение, если вы оплачивали обучение за счет выплаченного материнского капитала.

Кому предоставляется/полагается налоговый вычет за обучение? Его выплатят самому заявителю или же близким родственникам заявителя – братьям, сестрам, которым еще не исполнилось 24 года и которым вы оплачивали обучение.

Но здесь есть одно НО: они должны учится на дневном отделении, а не на заочной форме. Если вы платите сами за себя, то не важно, очно или заочно вы учитесь – форма обучения может быть любой.

За какое обучение можно получить налоговый вычет

Налоговый вычет за платное обучение можно получить на обучение в университете, школе, детском саду, автошколе (на права) или в центре по изучению иностранного языка.

Важно !

Учреждение образование, в котором вы проходили обучение, должно имеет лицензию на осуществление образовательной деятельности. Частная или государственная форма – не имеет значения.

Сумма налогового вычета за обучение: сколько денег вы получите

Максимально допустимая сумма расходов, с которой моно вернуть социальный налоговый вычет по расходам на обучение ребенка – 120 000 рублей ежегодно и 50 000 рублей при оплате обучения ребенка. Вы сможете вернуть 13% от этой суммы, то есть максимум 22 100 рулей в год.

Если вы платили за получение образование и за себя, и за своего ребенка, то можно претендовать на двухразовые выплаты налогового вычета за обучение. Правда, если вы потратили на обучение больше 120 000 рублей на двоих, все равно вернут только максимум 22 100.

Совет : если вы проходили дорогостоящее обучение, рекомендуем вам осуществлять возврат поэтапно, а не сразу всю сумму за несколько лет.

Кстати ! Для наших читателей сейчас действует скидка 10% на

Как рассчитать сумму налогового вычета за обучение

Допустим, студента Аня на работе получает 80 000 рублей в месяц. За год сумма составляет 960 000 рублей. После всех вычетов на руки Аня получила 835 200. 13% подоходного налога из этой суммы составит 124 800 рублей – именно столько работодатель платит за Аню.

Аня учится на платной основе и за каждый семестр отдает 20 000 рублей. Аня услышала про получение налогового вычета на обучение студента (через работодателя) и тут же подала заявление.

Сразу после подачи заявления налоговая служба занимается вычетом из доходов расходов, понесенных на образование. Подсчитав сумму НДФЛ за год, получает по следующей формуле сумму:

(960 000 − 40 000) × 0,13 = 119 600

119 600 – это и есть та сумма, которую Аня должна была заплатить. Но в действительности ей пришлось заплатить 124 800рублей. После подачи всех документов для получения налогового вычета за обучение налоговая вернет ту сумму, которую Аня переплатила:

124 800 − 119 600 = 5200

На заметку! При получении вычета роль играет дата внесения оплаты за семестр, а не дата, когда семестр начался. Допустим, вы внесли оплату за семестр 12 декабря 2015 года, а сам семестр начался 7 января 2016 года. Чек оплаты прикрепляется к заявлению, при этом дата на заявлении будет стоять 2015 года, а не 2016.

Как получить налоговый вычет за обучение

Проще всего подавать документы для социального налогового вычета за обучение (ребенка или свое) по месту работы. Тогда вы просто довозите в бухгалтерию или соответствующий отдел уведомление из налоговой службы о том, что вы имеете право на вычет. Всем остальным тети в бухгалтерии займутся за вас.

Если вы уже уволились или еще по какой-то причине не сможете оформить их через работу, несложно заняться этим и самостоятельно. На сайте налоговой службы есть личный кабинет. Чтобы подать заявление, нужно зарегистрироваться на сайте и подать заявление через него. Доступ к кабинету вы сможете получить, лично обратившись в ближайшую налоговую службу.

Какие подавать документы, необходимые для налогового вычета за обучение

Чтобы получить налоговый вычет за обучение, нужно четко знать, какие документы нужны:

- Документы из учреждения образования, подтверждающие реальность учебного заведения (копия договора, заверенная копия лицензии вуза, чеки, подтверждающие оплату);

- Справка 2- НДФЛ, которая подтверждает, что заявитель получал зарплату и выплачивал з нее НДФЛ (ее можно получить по месту работы за период, за который вы запрашиваете вычет);

- Декларации 3- НДФЛ по каждому году учебы, подтверждающие, что вы имеете намерения совершить возврат вычетов (заполняется собственноручно на бланке или на сайте);

- Собственно заявления о возврате части НДФЛ (это документ, по которому налоговые службы будут делать выплаты);

- Паспорт и копия (держите их на всякий случай всегда при себе).

То, как составляется декларация на социальный налоговый вычет на обучение, хорошо показано .

Подача документов в налоговую

Весь собранный пакет документов отвезите в налоговую и ждите дальнейших указаний. Как правило, сотрудники этого заведения уведомляют вас о принятом решении спустя 3 месяца (или раньше). Если были найдены какие-то ошибки, инспектор моет отказать в налоговых вычетах. В этом случае не переживайте – просто исправьте ошибки и подавайте документы заново. При повторной подаче укажите, что эта декларация корректирующая.

Полезные советы:

- Для получения налогового вычета на оплату обучения студента, обязательно сохраняйте все квитанции, чеки и другие документы из учреждения образования.

- У налогового вычета на обучение ребенка есть срок давности. Срок подачи декларации – до трех лет с момента поступления оплаты обучения.

- Увольняясь с работы, лучше сразу возьмите все нужные справки НДФЛ. Тогда вам не придется лишний раз ездить к бывшему работодателю.

Вот и все, теперь можете спокойно учиться дальше. А если и там есть трудности, наши авторы с радостью помогут вам справиться с ними.