Россия, как и остальные страны, старается всячески поддерживать своих граждан. Например, здесь можно оформить, так называемый налоговый вычет. Он предоставляется за те или иные траты. Сегодня нас будут интересовать документы на налоговый вычет за обучение. Кроме того, необходимо понять, когда гражданин может требовать от государства те или иные деньги. Что о вычете за обучение нужно знать? Как его оформить? Какие документы могут пригодиться в том или ином случае?

Куда обратиться

Первым делом необходимо понять, куда обращаться для воплощения задумки в жизнь. В 2016 году в России немного поменялось налоговое законодательство. Теперь по закону можно оформлять разнообразные типа (за лечение и учебу) прямо на работе. Что это значит?

Отныне документы на налоговый вычет за обучение принимают:

- в налоговых органах;

- у работодателя;

- через МФЦ (в некоторых регионах).

Чаще всего встречается первый вариант развития событий. Тем не менее, перечень документов, прилагаемых вместе с заявлением, не меняется. Он всегда остается прежним.

Вычет за обучение - это...

А что такое налоговый вычет за обучение? Если человек оплачивал образовательные услуги, он имеет право на возмещение 13% от понесенных расходов. Эта возможность прописана в Налоговом кодексе РФ, в статье 219. Возврат части денег, потраченных на учебу, называется налоговым вычетом за обучение.

Вычет является частью дохода, не облагаемого налогами. Иначе говоря, в России разрешается вернуть себе налог с расходов за учебу. Соответственно, 13% от трат на обучение за себя и детей можно вернуть при наличии дохода, облагаемого НДФЛ.

За кого можно получить

При каких условиях можно подавать документы для получения налогового вычета за обучение в ту или иную организацию?

На сегодняшний день разрешается возмещать траты, понесенные за учебу:

- себя;

- детей;

- братьев и сестер.

При этом придется соблюдать огромное количество условий. Получателем может являться только тот, кто платил деньги за учебу. Как уже было сказано, у гражданина должна быть официальная работа и доход, облагаемый налогом в 13%.

Когда оформляют вычет за себя

Как правило, ограничений относительно предоставления вычетов за собственное обучение нет. Это наиболее простой вариант развития событий. Среди основных требований в данном случае выделяют:

- Наличие официального дохода. При этом он должен облагаться 13% налогом. Так, предприниматель, работающий с УСН или патентом, не может вернуть деньги за обучение.

- Происходила оплата образовательных услуг в официальных учреждениях. Например, учеба в вузе или автошколе. Курсы и тренинги как обучение не рассматриваются.

Пожалуй, это все. Если данные условия соблюдены, можно собирать документы на налоговый вычет за обучение. Отличительной чертой получения денег за собственную учебу является то, что форма получения образования не играет роли. Человек может учиться, как на очном, так и на заочном, вечернем или любом другом отделении.

Размеры вычета за себя

Сколько денег разрешается вернуть за собственную учебу? По закону можно рассчитывать на 13% от понесенных расходов. Но при этом в России действуют некоторые ограничения.

Какие именно? Среди них выделяют следующие особенности:

- Вернуть больше уплаченного налога не получится. Во внимание принимается только подоходный налог.

- Максимальная сумма вычета за обучение составляет 120 тысяч рублей. При этом вернуть в том или ином году можно не больше 15 600 рублей. Данное ограничение связано с лимитами вычета.

- Действующее ограничение распространяется на все социальные вычеты. Это значит, что за обучение, лечение и так далее в сумме за год можно требовать 15 600 рублей.

На самом деле все не так трудно, как кажется. Какие документы на налоговый вычет за обучение потребуются в данном случае?

Получение вычета за себя

Перечень бумаг не слишком обширный. Тем не менее, данный вариант развития событий подразумевает наименьшую бумажную волокиту.

Среди документов, необходимых для реализации поставленной задачи, выделяют:

- удостоверение личности заявителя (лучше всего, чтобы это был паспорт);

- договор на оказание услуг с образовательным учреждением;

- справка о доходах (форма 2-НДФЛ, берется у работодателя);

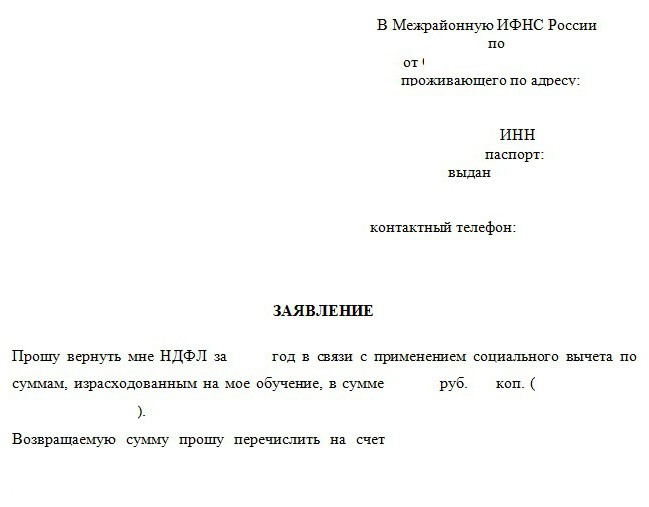

- заявление на предоставление вычета;

- учреждения (заверенная копия);

- 3-НДФЛ;

- платежки, указывающие на факт оплаты образовательных услуг;

- реквизиты для перечисления денег (указываются в заявлении).

Кроме того, если нужен налоговый вычет за обучение в вузе, документы дополняются аккредитацией специальности. Все перечисленные бумаги подаются вместе с заверенными копиями. Чеки и кассовые ордера, указывающие на факт оплаты обучения, отдают налоговым органам только в виде копий.

Условия получения вычета за детей

А когда и как можно оформить налоговый вычет за обучение детей? Для этого тоже потребуется соблюсти ряд правил. Каких именно?

Чтобы подать документы на налоговый вычет за обучение ребенка, нужно соответствовать данным критериям:

- детям меньше 24-х лет;

- дети учатся на очной форме;

- оплата образовательных услуг производится родителем;

- договор с учреждением подписан с законным представителем (мамой или папой) ребенка.

При этом важно запомнить, что за одного ребенка можно вернуть себе не больше 50 000 рублей. За год сумма составляет 6 500 рублей. Больше никаких ограничений по закону не предусматривается.

Документы для вычета за детей

Чтобы возместить траты за учебу ребенка, необходимо подготовить определенный пакет бумаг. Их нужно больше, чем в ранее предложенном перечне.

Документы для налогового вычета за обучение ребенка включают в себя уже известный список бумаг. Кроме того, он дополняется:

- свидетельством о рождении ребенка (копией);

- справкой студента (берется в образовательном учреждении);

- копией свидетельства о браке (если договор заключен с одним родителем, а вычет оформляется на другого).

Вот и все. Кроме того, налоговые органы могут запросить копию удостоверения личности ребенка, старше 14 лет. Это нормальное явление, пугаться которого не нужно. Заверять копию паспорта нет необходимости.

Условия получения вычета за братьев и сестер

Как уже было подчеркнуто ранее, гражданин может вернуть часть денег, потраченных на обучение брата или сестры. Это довольно редкое, но имеющее место на практике явление. Список документов для налогового вычета за обучение будет дополнен еще несколькими бумагами. Но об этом немного позже. Для начала придется выяснить, когда гражданин имеет право на возмещение трат за обучение брата или сестры.

Условия получения вычета за учебу в таком случае будут следующими:

- сестре или брату нет 24-х лет;

- человек учится на очной форме;

- договор заключен с претендентом на вычет;

- все платежки и квитанции указывают на то, что именно заявитель оплачивал услуги обучения.

Какие ограничения будут действовать относительно возмещаемых средств? Точно такие же, как и в случае с вычетом за обучение детей.

Документы для вычета за учебу братьев

А какие бумаги потребуются в данном случае? Как оформляется налоговый вычет за обучение? Какие документы нужны, если речь идет о получении образования братом или сестрой?

Ранее перечисленный перечень бумаг (за себя) дополняется следующими составляющими:

- собственное свидетельство о рождении (копия);

- свидетельство о рождении человека, за чье обучение платил заявитель;

- справка студента (в оригинале).

Больше ничего не нужно. В исключительных случаях придется представлять любые документы, указывающие на родство с учеником/студентом. Но это крайне редкое явление. Свидетельств о рождении налоговым органам вполне достаточно.

Период возврата

Документы, необходимые для налогового вычета за обучение в том или ином случае, теперь известны. Полный их перечень был представлен вашему вниманию. Но есть еще нерешенные важные вопросы.

Например, за какой период в России разрешается оформлять вычеты. Сколько составляет срок давности обращения? За какое время возмещаются налоговые вычеты за обучение? Какие документы приносить с собой, уже известно. Но при этом важно помнить, что заявление разрешается подать не позже чем через 3 года с момента тех или иных трат.

Это значит, что срок давности обращения с соответствующим запросом составляет 36 месяцев. При этом право на получение вычета появляется только в году, следующем за тем, в котором произошла оплата услуг. Если человек оплатил учебу в 2015 году, требовать возмещения денежных средств разрешается только в 2016.

Кроме того, необходимо помнить, что обращаться за деньгами можно до полного расхода установленного лимита. Пока у гражданина не будет исчерпан социальный вычет на обучение, равный в сумме 120 000 рублей, он способен требовать денег от государства при соответствующих тратах.

Могут ли отказать

А могут ли налоговые органы отказать в данной выплате? Вполне. Иногда население сталкивается с ситуациями, при которых в ответ на запрос приходит отказ. Это нормальное явление.

Что делать, если не удалось оформить налоговые вычеты за обучение? Какие документы и куда нести? В таком случае рекомендуется изучить причину отказа в возмещении денежных средств. Налоговые органы обязаны обосновать свою позицию. Чаще всего отказ связан с предоставлением неполного перечня документов. В таком случае в течение одного месяца со дня получения оповещения необходимо исправить ситуацию. При этом заново подавать заявление на вычет за обучение не нужно.

Если проблема связана не с документами, нужно устранить несоответствие требованиям для оформления вычетов и вновь подать заявление на рассмотрение. При определенных обстоятельствах вернуть часть денег не получится. Например, если прошел срок давности обращения.

Итоги и заключения

Отныне понятно, какие документы на налоговый вычет за обучение предоставляются в том или ином случае. Как уже было сказано, все перечисленные бумаги прилагаются вместе с заверенными нотариусом копиями. Только тогда можно с уверенностью говорить о достоверности бумаг.

На самом деле вернуть деньги за обучение не так трудно. Рекомендуется обращаться в налоговые органы ежегодно. Некоторые предпочитают требовать вычет сразу за 3 года учебы. Такое тоже возможно. Подавать заявление на рассмотрение разрешается в любое время с момента возникновения права на вычет.

Сколько времени уходит на оформление операции? Обычно получение вычета отнимает 3-4 месяца. При этом большую часть времени приходится ждать ответа от налоговых органов. Проверка документов проводится тщательно, в связи с чем приходится долго ждать. Какой нужен список документов для налогового вычета за обучение? Это больше не является загадкой.

Платное обучение, уже не выходит за рамки общепринятых понятий. Второе высшее на 70% коммерческое. Но и первое набирает обороты в этом направлении. Можно ли платить меньше или требовать у государства возмещения части затрат?

Средства, потраченные на обучение в ВУЗе, можно частично вернуть, в виде суммы ранее уплаченной, как налог с дохода. Возврат налога за обучение осуществляется исходя из фактически выплаченных средств за учебу, путем подачи декларации 3-НДФЛ .

Кто может вернуть деньги, на каких условиях и в каком размере? Что для этого необходимо сделать?

Условия возврата за учебу

РФ гласит: граждане, оплачивающие собственное обучение или обучение своих детей и других близких родственников (сестер, братьев), могут рассчитывать на возмещение части издержек, путем возврата уплаченного ранее в . Таким образом, возврат осуществляется в сумме 13% от уплаченной, но не превышающей 50 тыс. руб.

Обратиться в налоговую инспекцию могут граждане РФ, фактически осуществляющие выплаты. То есть, платящие за детей родители, работающие и платящие за себя самостоятельно студенты.

В понятие ВУЗ входит любое учебное заведение, имеющее лицензию на соответствующую деятельность. Студент может обучаться по очной, заочной формам обучения, находиться в интернатуре или на повышении квалификации. Возврат осуществляется вне зависимости от статуса заведения: училище, колледж, техникум, университет, академия, институт.

Родители, могут получать возврат за детей только до достижения ими 24-летнего возраста при условии, что те находятся на очном отделении. Форма обучения не влияет на возврат при условии, что студент платит сам за себя.

Итак, главными критериями для возврата являются:

- Наличие гражданства РФ.

- Лицензия у учебного заведения.

- Наличие договора об оплате с лицом, которое будет истребовать возврат.

- Официальное место работы или регистрация , с последующим отчислением подоходного налога.

Как вернуть подоходный налог

Поставив задачу, вернуть подоходный налог в качестве компенсации части средств потраченных на учебу, следует собрать следующие документы:

- Паспорт гражданина РФ.

- Договор на оказание образовательных услуг.

- Заверенную копию лицензии учебного заведения.

- Справка о форме обучения.

- Квитанции об оплате или выписка из банка.

- Справка по форме 2-НДФЛ.

- Свидетельство о рождении, о браке или иные документы подтверждающие родство, при условии, что вы платите за их обучение.

Все документы подаются в двух экземплярах: оригинал и ксерокопии.

После сбора документов необходимо заполнить декларацию физического лица (3-НДФЛ). Сделать это можно самостоятельно, пользуясь бесплатно методичкой по заполнению, или скачав с сайта ФНС бесплатную программу для заполнения, либо обратиться в службу оказания платных услуг.

Вместе с документами и декларацией подается заявление на перечисление излишне уплаченной в бюджет суммы. Камеральная проверка проходит в течение 30 дней, после чего средства перечисляются на указанный счет. Происходит это не позднее 3-х месяцев с момента подачи заявления.

Указанный социальный налоговый вычет представляет собой возможность возврата части средств, истраченных на обучение (как свое, так и близких родственников).

Условиями получения данного вида вычета является наличие статуса резидента РФ и дохода, облагаемого по ставке 13%.

По каким расходам можно получить возмещение

- Налоговый вычет можно получить по расходам на:

- собственное обучение – по любой форме обучения (дневная, вечерняя, заочная и т.д.);

- обучение детей (в том числе усыновленных), а также братьев и сестер в возрасте до 24 лет , по очной форме обучения . В случае если брат или сестра находятся под опекой, то ограничение до 18 лет для подопечных, в данном случае не применяется;

- обучение подопечных в возрасте до 18 лет (бывших подопечных в возрасте до 24 лет ) по очной форме обучения ;

Примечание : Письмом от 24.10.2016 года № БС-4-11/20142 ФНС РФ была поставлена точка в спорах о возможности заявления вычета одним супругом за обучение другого. Федеральная налоговая служба в вышеуказанном документе пояснила, что один супруг не вправе получить вычет за другого, но в то же время он может заявить его за собственное обучение, вне зависимости от того, кем оно было оплачено.

Особенности заявления вычета

- Предельный размер вычета за свое обучение и обучение братьев и сестер – 120 000 руб. Вернуть можно до 13% от понесенных расходов, но не более 15 600 рублей (без учёта суммы вычета за обучение детей);.

- Сумма в 120 000 руб. является общей для всех соцвычетов (кроме дорогостоящего лечения и обучения детей). Какие именно расходы включить в налоговый вычет – решает сам налогоплательщик ;

- Размер вычета за обучение детей, составляет 50 000 руб. за человека. Максимальная сумма к возврату на руки будет равна 6 500 руб. (50 000 х 13%). Таким образом, за 2-х детей, можно получить вычет в размере 13 000 руб., за 3-х – 19 500 руб. и т.д.

- Вычет можно получить не только

по расходам на обучение в государственных ВУЗах

, но и в коммерческих учебных заведениях (при наличии у них лицензии):

- детских садах и школах;

- центрах дополнительного образования взрослых (автошколы, курсы иностранных языков и т.д.);

- центрах дополнительного образования детей (музыкальные школы, спортивные секции и т.д.).

- Налоговый вычет можно получить по расходам на обучение как в российских ВУЗах, так и зарубежных. Необходимо отметить, что возврату в данном случае будут подлежать только расходы, связанные непосредственно с процессом обучения. Затраты на проезд к месту учебы, проживание и питание включению в состав вычета не подлежат;

- Ключевое значение для заявления вычета имеет дата оплаты обучения, а не его продолжительность. То есть, если в одном году происходит оплата учебы за несколько лет, то возместить расходы можно только за тот год, в котором произведены расходы, а не за весь период обучения;

- Остаток налогового вычета не переносится на последующие периоды. То есть, если в одном году получить весь вычет не получилось, перенести его на следующий год не получиться;

- Вычет за обучение – многоразовый . Заявлять его можно каждый год в пределах установленного лимита;

- Вычет за обучение имеет срок давности – не более трех лет с даты оплаты учебы. Таким образом, в 2018 году можно вернуть затраты по обучению, оплаченному в 2017, 2016, 2015 годах;

- Договор и платежные документы должны быть оформлены по заявителя вычета;

- Налоговый вычет не предоставляется , в случае, если обучение было полностью оплачено с использованием материнского капитала

Ограничения для расходов на собственное обучение (120 000 руб.) и для расходов на обучение детей не влияют друг на друга и рассчитываются отдельно . Т.е. можно вернуть до 15 600 руб. за собственное обучение + по 6 500 руб. за обучение каждого их своих детей.

Примечание : сумма в 50 000 руб. на вычет за детей, является общей для обоих родителей. То есть вернуть истраченные на обучение своих детей средства может только один из родителей.

Социальный налоговый вычет по расходам на обучение предоставляется только при условии , что образовательное учреждение имеет лицензию , или любой другой документ, подтверждающий его статус как учебного заведения.

Примечание : если обучение проводилось у ИП, самостоятельно его проводившего и не имеющего наемных педагогических работников, наличие лицензии необязательно.

Вычет можно получить только в том случае, если в году, в котором было оплачено обучение, имелись доходы, облагаемые НДФЛ по ставке 13% (кроме дивидендов, облагаемых по той же ставке);

Примечание : необходимо отметить, что четких указаний на запрет получения вычета, в случае, если на момент оплаты обучения доходы отсутствовали, нет. Более того, Письмом ФНС РФ от 18 марта 2010 г. N 03-04-05/7-110 финансовое ведомство указало на возможность получения вычета, в случае если доход имеется на момент заявления льготы. Однако, на практике, налоговики, как правило, отказывают в предоставлении вычета, если на момент оплаты обучения у заявителя не было налогооблагаемых доходов.

Примеры расчёта налогового вычета по расходам на обучение

Пример 1. Вычет за собственное обучение

Условия получения вычета

60 000 руб.

480 000 руб.

62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2018 год составили 60 000 руб. в связи с чем сумма к возврату на руки будет равна 7 800 руб. (60 000 руб. x 13%).

Так как за 2018 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб. налоговый вычет он сможет получить в полном объёме – 7 800 руб.

Пример 2. Вычет за собственное обучение стоимостью более 120 000 руб.

Условия получения вычета

В 2018 году Петров И.А. заплатил за своё обучение в институте 130 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2018 год составили 130 000 руб., но так как для всех социальных вычетов установлено ограничение в 120 000 рублей, сумма полагающаяся к возврату, будет равна: 15 600 руб. (120 000 руб. x 13%).

В связи с тем, что за 2018 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

Пример 3. Вычет за обучение ребенка

Условия получения вычета

В 2018 году Петров И.А. заплатил за образование своего сына в институте на очной форме обучения 70 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за обучение сына в 2018 году составили 70 000 руб., но так как для расходов на обучение детей установлено ограничение в 50 000 руб., к возврату полагается сумма в размере: 6 500 руб. (50 000 руб. x 13%).

В связи с тем, что за 2018 год Петров И.А. заплатил подоходный налог на сумму более 6 500 руб., налоговый вычет он сможет получить в полном объёме – 6 500 руб.

Пример 4. Вычет за обучение нескольких детей

Условия получения вычета

В 2018 году Петров И.А. оплатил:

- Обучение своего старшего сына в институте на очной форме обучения в размере 70 000 руб.

- Обучение своего младшего сына в платном детском садике в размере 40 000 руб.

- Обучение своей дочери в институте на заочной форме обучения в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог) удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Для расходов на обучение каждого ребёнка установлено ограничение в 50 000 руб. и не смотря на то, что за обучение старшего сына Петров И.А. заплатил 70 000 руб., вернуть за него он сможет только: 6 500 руб. (50 000 руб. x 13%).

За обучение младшего сына полагающаяся к возврату сумма будет равна: 5 200 руб. (40 000 руб. x 13%).

Так как дочь Петрова И.А. получает образование на заочной форме обучения, налоговый вычет за её обучение не предусмотрен .

Итого за всех детей Петрову И.А. к возврату полагается сумма в размере: 11 700 руб. (6500 руб. + 5200 руб.).

Так как за 2018 год Петров И.А. заплатил подоходный налог на сумму более 11 700 руб., налоговый вычет он сможет получить в полном объёме – 11 700 руб.

Пример 5. Вычет за обучение вместе с другими социальными вычетами

Условия получения вычета

В 2018 год Петров И.А. оплатил своё обучение в институте в размере 80 000 руб., а также медикаменты, необходимые для лечения свой жены, в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за 2018 г. составили 140 000 руб. (80 000 руб. (за обучение) + 60 000 руб. (за медикаменты)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).

Так как за 2018 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., полагающуюся к возврату сумму он сможет получить в полном объёме – 15 600 руб.

Способы получения налогового вычета

Через ИФНС

Процедура получения вычета по расходам на обучение через налоговую службу происходит в 3 этапа:

Первый этап – сбор необходимых документов

Для получения налогового вычета по расходам на обучение необходимо собрать следующие документы:

- Декларация 3-НДФЛ . Обратите внимание, что форма декларации должна быть актуальной для того года, за который заявляется вычет. То есть, если вычет заявляется за 2017 год, декларация должна быть актуальной именно на 2017 год.

- Копии платежных документов , подтверждающие факт оплаты обучения (квитанции, платёжные поручения и т.д.). Платёжные документы должны быть оформлены на лицо, с которым был заключен договор на обучение.

Справка 2-НДФЛ . Её можно получить в бухгалтерии по месту работы (если за год вы работали в нескольких местах – необходимо взять справку с каждого места).

Примечание : справка 2-НДФЛ не входит в перечень обязательных документов, необходимых к представлению при заявлении вычета.

Договор с образовательным учреждением , в котором прописана стоимость обучения. В ИФНС подаётся копия договора, заверенная лично заявителем (должна быть подписана каждая страница копии).

В договоре должны быть указаны реквизиты лицензии на осуществлении образовательной деятельности. В случае их отсутствия, дополнительно необходимо предоставить копию лицензии.

Если в течение года была повышена стоимость обучения, необходимо представить документы, подтверждающие это повышение. Как правило, это дополнительное соглашение к договору с указанием новой стоимости обучения.

При заявлении налогового вычета за обучение детей (братьев, сестёр) дополнительно необходимо представить следующие документы:

- Справку, из учебного заведения, подтверждающую очную форму обучения (необходима только в случае, если в договоре не указана форма обучения).

- Свидетельство о рождении ребёнка + копия.

- Копия свидетельства о браке (необходима в случае, если документы оформлены на одного супруга, а вычет за обучение ребёнка получает другой).

- Документы, подтверждающие родство с братом или сестрой (свидетельства о рождении).

Примечание : приведенный перечень документов является исчерпывающим и расширительному толкованию не подлежит. Отказ налогового органа принять документы на вычет вследствие отсутствия справки 2-НДФЛ и иных, не указанных выше документов, является неправомерным (Письмо ФНС от 22.11.2012 N ЕД-4-3/19630@).

Обратите внимание , при подаче в ИФНС копий документов, рекомендуется при себе иметь их оригиналы.

Второй этап – передача собранных документов в налоговый орган

Передать собранные документы можно следующими способами:

- Лично обратившись в территориальный налоговый орган по месту жительства. При таком способе, налоговый инспектор лично проверит все документы и если потребуется, сразу скажет, каких документов не хватает или какие необходимо исправить.

- Через представителя по нотариальной доверенности (в некоторых налоговых службах принимают документы по рукописной доверенности).

- С помощью личного кабинета налогоплательщика (ЛКН) , расположенного на сайте ФНС РФ. Для того, чтобы получить доступ к ЛКН, необходимо обратиться в любой налоговый орган для создания учетной записи и получения логина и пароля для входа в нее. Для этого необходимо взять с собой ИНН и паспорт. Плата за подключение ЛКН не взимается.

По почте – ценным письмом с описью вложения. Для этого необходимо вложить документы в конверт (конверт не запечатывать) и составить 2 экземпляра почтовый описи с перечислением всех вложенных документов.

При таком способе не требуется посещение налоговой службы, но в случае если были допущены ошибки или пакет документов был собран не в полном объеме, узнаете вы об этом только через 2-3 месяца (после проверки документов).

Обратите внимание , декларацию 3-НДФЛ и комплект документов необходимый для получения налогового вычета, можно подать в налоговую службу в течение всего года , но не ранее окончания периода, за который заявляется вычет.

Третий этап – проверка документов и получение налогового вычета

Проверка налоговой декларации и прилагающихся к ней документов проводится в течение 3-х месяцев со дня их подачи в налоговый орган.

В течение 10 дней после окончания проверки налоговая служба должна направить в адрес налогоплательщика письменное уведомление с результатами проверки (предоставление или отказ в предоставлении налогового вычета).

Применение вычета за обучение снижает налоговую базу по НДФЛ лица, имеющего облагаемые налогом доходы.

Воспользоваться льготой можно при обращении в ИФНС с заявлением, декларацией 3-НДФЛ и документами, подтверждающими право.

Возврат налога осуществляется Инспекцией или работодателем.

Что собой представляет данный социальный вычет

Социальный вычет позволяет произвести возврат части расходов, произведенных при оплате собственного обучения или близких родственников.

Вычет в сумме произведенных расходов применяется к налоговой базе по НДФЛ – доходов, полученных в календарном периоде. Возврат производится с учетом ограничения удержанного налога и предела вычета.

Особенности налогового вычета:

Размер льготы зависит от категории лиц, оплата обучения которых произведена налогоплательщиком. Порядок предоставления вычета, категории лиц, обучение которых льготируется, документооборот установлен ст. 219 НК РФ. Законодательством не установлено ограничение в отношении учебных заведений. Допускается заявлять вычеты по обучению, полученному в государственных или коммерческих учреждениях.

Кто может претендовать

Возможность получить льготу имеется при соблюдении условий :

- Принадлежность к гражданству РФ.

- Наличия в периоде оплаты обучения дохода, облагаемого по ставке 13%.

- Предоставления в ИФНС документов, подтверждающих факт обучения.

- Осуществления оплаты лицом, заявляющим льготу.

- Наличия у учебного заведения государственной аккредитации. Данные лицензии на право предоставления услуг указываются в договоре. При отсутствии сведений к договору необходимо приложить копию лицензии.

Возврат налога не производится по вычетам расходов, компенсированных предприятием (работодателем налогоплательщика), социальным фондом, материнским капиталом или иной структурой. Вычет предоставляется только физическому лицу, понесшему траты.

Возврат налога производится по затратам , понесенным:

Сроки

Возврат уплаченного ранее налога производится за 3 года, предшествующие обращению в ИФНС.

Например, если обращение в ИФНС производится в 2019 году, вычет можно заявить за 2016-2018 годы обучения. Подача декларации производится в течение календарного года, следующего за годом осуществления расходов. Срок давности

установлен в ГК РФ и равен 3 годам. По истечении периода исковой давности вычет не предоставляется.

Например, если обращение в ИФНС производится в 2019 году, вычет можно заявить за 2016-2018 годы обучения. Подача декларации производится в течение календарного года, следующего за годом осуществления расходов. Срок давности

установлен в ГК РФ и равен 3 годам. По истечении периода исковой давности вычет не предоставляется.

Для получения вычета время обучения не имеет значения. Не влияет на возврат налога и то, что обучаемый находится в академическом отпуске. При определении срока исковой давности подсчет периода заявления вычета учитывается год произведения оплаты. В качестве платежных документов принимаются стандартные формы – выписка на перевод с расчетного счета, квитанция на взнос наличностью и прочие.

Сумма и правила расчета

Размер социального вычета, предоставляемого за обучение, имеет предельное ограничение

, установленное в ст. 219 НК РФ. Оплата обучения самого налогоплательщика ограничена размером 120 000 рублей ежегодно. Величина вычета по расходам обучения родственников установлена в 50 000 рублей, предоставляемого на каждого из лиц.

Особенность предоставления социального вычета состоит в наличии общего ограничения по всем видам вычетов. Применить полную сумму льготы в размере 120 000 рублей, потраченных на обучение, можно лишь в случае отсутствия других заявленных вычетов социальной категории – лечения, приобретения лекарств, участия в негосударственном пенсионном страховании. При наличии нескольких видов вычетов в налоговом году у лица имеется право выбора.

Рассмотрим случай с возвратом налога при оплате обучения детей.

Гражданин Конев А.А. имеет доход по обычному виду деятельности в качестве наемного работника. В 2018 году Конев А.А получил доход в размере 300 000 рублей. Лицо имеет троих детей и оплатил их обучение в 2018 году в сумме (50 000+40 000+40 000) = 130 000 рублей.

Допустим, работник не использовал право на стандартный вычет и применяет только социальный вычет. Величина налога к уплате до применения льготы: 300 000 * 13%= 39 000 рублей. После проверки ИФНС документов гражданину был предоставлен вычет в полном размере оплаченного обучения детей. Сумма налога к уплате работника в 2018 году снизилась и составила (300 000 — 130 000) * 13% = 22 100 рублей. Гражданин Конев А.А. имеет право вернуть налог в размере 16 900 рублей.

Подготовка пакета документов

Для получения льготы в виде вычета с последующим возвратом переплаченного налога потребуется предоставить декларацию 3-НДФЛ с приложением подтверждающих документов. Формы подтверждают факт обучения, оплаты, родства и наличие облагаемых доходов. Отдельным документом подается заявление на возврат суммы.

В состав приложений при получении вычета за обучение самого налогоплательщика входят:

Перечень документов может быть расширен на усмотрение территориальной Инспекции ФНС. Так, некоторые органы обязывают предоставить акт приема-передачи услуг, дополнительные ежегодные соглашения к договору и иные формы. Основной перечень документов Инспекции публикуют на официальном сайте или информационных стендах. В ряде случаев представление уточняющих документов может истребовать проверяющий камерально право на льготу инспектор.

При соискании вычета за обучение родственников дополнительно к основному списку бумаг представляются:

Если в платежных документах обучения родственников случайно был указан не плательщик, потребуется предоставить нотариальную доверенность на право внесения конкретной суммы в указанную дату по договору. Мнения ИФНС по вопросу реквизитов оплаты расходятся, что создает предпосылки для отказа при внесении сумм третьими лицами. В случае оформления платежного документа на супруга заявителя льготы необходимо приложить свидетельство о браке.

Порядок оформления

Контроль за налогообложением физических лиц и предоставлением льгот производится территориальными ИФНС.

Для получения вычета потребуется:

Подача документов на льготу осуществляется лично, почтой или через доверенное лицо. Налогоплательщик может воспользоваться правом на подачу документов через личный кабинет, открытый на официальном сайте Инспекции. Использование личного кабинета позволяет экономить время и предоставляет возможность проследить момент окончания проверки.

Составление заявления

Возврат сумм излишне уплаченного налога производится в безналичной форме .

После окончания камеральной проверки сумма переплаты учитывается на лицевом счете налогоплательщика, имеющего разбивку по видам налогов. Перевод средств на расчетный счет лица осуществляется на основании заявления и по данные, предоставленным в документе. При отсутствии счета его потребуется открыть в любом отделении банка.

Заявление составляется лицом в письменной форме по образцу, предоставленном ИФНС.

Применяет форма составления заявления:

Документ подписывается налогоплательщиком лично с расшифровкой данных ФИО и даты составления заявления. Имеется возможность подать заявление на перевод суммы в более позднее время. Получить положенную сумму можно в пределах 3-х лет с даты окончания камеральной проверки. По истечении срока сумма остается на лицевом счете налогоплательщика, но использовать ее (зачесть, вернуть) не представляется возможным.

Некоторые особенности

Вычет за обучение ребенка предоставляется только при оплате очной формы, что предполагает посещение в заведении постоянных и регулярных занятий. При очной или вечерней форме учеба производится в нерегулярном режиме и применяется в ВУЗах или учреждениях средне-специального профиля.

Вычет за обучение ребенка предоставляется только при оплате очной формы, что предполагает посещение в заведении постоянных и регулярных занятий. При очной или вечерней форме учеба производится в нерегулярном режиме и применяется в ВУЗах или учреждениях средне-специального профиля.

Курсы, учебу в автошколе, секции или кружки по интересам не могут иметь варианты предоставления в вечерней или заочной формах. Обучение проводится в регулярном режиме, что позволяет отнести обучение к очной форме. Для подтверждения факта регулярной учебы необходимо предоставить справку или иметь сноску в договоре.

В состав расходов, заявляемых для получения вычета, включаются только платежи за произведенное обучение. Льгота по сопутствующим суммам не предоставляется. Например, если в стоимость курсов иностранного языка входит оплата ланча, сумма должна быть исключена из затрат. Для получения точной суммы расходов, не относящихся к обучению, потребуется дополнительно предоставить смету затрат учреждения по конкретному обучаемому.

О данном виде социального налогового вычета смотрите в следующем видеосюжете:

С доходов физических лиц взимается определенный налог.

В стандартном случае он составляет 13% от суммы заработка. Однако возникают ситуации, когда некоторую часть налоговой выплаты можно возместить в качестве вычета.

Он предоставляется в определенных случаях и только ограниченному числу налогоплательщиков. Все ситуации, в которых можно и нельзя рассчитывать его оформление, изложены и описана в НК РФ.

В установленных Налоговым кодексом РФ случаях налогоплательщик может получить обратно вычет за обучение.

Он представляет собой часть денежных средств, которые были перечислены в качестве налога на доход физических лиц ранее.

Размер его зависит от дохода налогоплательщика за определенный период и правильности предоставления документов.

Получить такие суммы могут налогоплательщики, попадающие под определенные критерии. Причем, это касается не только возвратов налога при личном обучении, но и при оплате учебы некоторых родственников.

Получить денежные средства можно только после одобрения налоговой инстанции. Для этого необходимо подать заявление и приложить определенный пакет бумаг. Автоматически вычет не представляется.

Случаи, которые предусматривают право на получение налогового вычета

Для получения налогового вычета за образование необходимо соответствовать определенным требованиям:

- Наличие официального трудоустройства и перечислений налога НДФЛ. В ином случае говорит о возврате не приходится, так как перечислений в пользу государства по соответствующему налогу не было.

- Наличие договора с учебным заведением.

- Учебное заведение имеет все соответствующие лицензии и иные документы.

Все перечисленные условия действительны для получения денежных сумм, перечисленных за собственное обучение. В случае с оплатой за обучение родственника также необходимо:

- Возраст обучающегося не более 24 лет. Для лиц старше этого возрастного порога представление вычета в пользу иного лица предусмотрено.

- Наличие договора и всех официальных бумаг у учебного заведения. Это означает, что оно обязательно должно иметь соответствующую аккредитацию и другие документы.

- Форма обучения обязательно очная.

- Документы об оплате оформлены на налогоплательщика.

При неправильном оформлении платежных документов возникнут сложности с получением вычета. Именно поэтому необходимо заранее продумать этот момент.

Вписывать в графу « учащийся» следует именно того, кто фактически подходит обучение, а вот в графу « плательщик» необходимо имя того, кто по факту производит оплату.

В каких случаях можно получить вычет за собственное обучение?

Правила предоставления вычета за обучение предусматривают получение налогоплательщиком сумм, потраченных на свое образование.

Правила предоставления вычета за обучение предусматривают получение налогоплательщиком сумм, потраченных на свое образование.

Это может быть любое официально действующее учебное заведение, у которого есть устав, лицензия и право на оказание образовательных услуг.

Возраст налогоплательщика не имеет значение. Например, если оплата производится за обучение в автошколе, то возраст ученика может быть абсолютно любым.

Кроме, того обязательно наличие регулярных выплат НДФЛ. Отсутствие официального трудоустройства далее при наличии фактического станет препятствием.

Форма обучения здесь значения не имеет. Однако указанные правила действуют, если в качестве обучающегося и плательщика указан тот, кто обращается за получением вычета.

Порядок получения социального вычета за обучение

Для получения денежных средств в качестве вычета на собственное образование, необходимо проявить инициативу.

Для получения денежных средств в качестве вычета на собственное образование, необходимо проявить инициативу.

Если заявления на возврат налога за обучение от заинтересованного лица не поступало в налоговые органы, то без этого вычет предоставлен не будет.

Именно поэтому принцип и порядок получения причитающихся сумм таков:

- Подготовить определенный пакет бумаг, окончательный перечень которых стоит уточнить в отделении налоговой или на официальном сайте.

- Обратиться в налоговую инспекцию лично или письмом с уведомлением. В последнем случае важно убедиться в получении письма ИФНС, иначе ожидание денег будет напрасным.

- Подождать период времени до 3 месяцев, в который осуществляется проверка документов и права на получение денег.

- Получить средства.

Для того чтобы они были перечислены правильно, необходимо предоставить данные о счете в банке или сберегательной книжке.

От выбранного способа получения средств напрямую зависит и скорость из перечисления. Быстрее эта процедура осуществляется на банковскую карту, медленнее – на сберкнижку.

В каких случаях и в каком размере можно получить вычет за обучение ребенка?

Ключевым фактором получения денег с выплаченных за обучение ребенка является его возраст. Это возможно только если ребенку нет 24 дет.

Ключевым фактором получения денег с выплаченных за обучение ребенка является его возраст. Это возможно только если ребенку нет 24 дет.

Кроме того, важно претендовать на получение денег исключительно при очной форме обучения. В случае с собственным образованием такого критерия нет.

При наличии всех подходящий документов проблем с оформлением возникать не должно. Обращаться в ИФНС может не ребенок, а тот, кто оплачивал обучение.

После проверки всех документов и факта обучения ребенка, будет представлены денежные суммы. Однако ребенку потребуется взять справку о том, что он действительно, обучается в данном заведении на очном отделении. Это необходимо, чтобы предотвратить возможность отчисления студента.

Размер вычета, который можно получить за 1 год может быть различным. Он зависит от стоимости одного года обучения и величины отчислений в бюджет НДФЛ. Максимум, который можно получить за свою учебу составляет 15600 рублей в 2016 году, этот размер сохраняется и в 2017.

За одного ребенка налогоплательщик вправе рассчитывать на вычет в размере 6000 рублей. Если же их несколько, то на каждого предоставляется отдельная сумма. Соответственно и пакеты документов подаются индивидуально на каждого обучающегося.

Документы для возврата подоходного налога за обучение и порядок оформления

Для получения вычета за учебу (возврат подоходного налога за учебу) следует представить в налоговую инспекцию определенный перечень документов. Список документов для возврата налога за обучение:

- Ксерокопия паспорта получателя вычета.

- Справка, оформленная по форме 3 НДФЛ. Ее можно заполнить самостоятельно с помощью современных компьютерных программ или обратиться в специализированные организации, оказывающие подобные услуги.

- Справка по форме 2 НДФЛ за каждый год, за которой предполагается получить вычет. Данный документ можно получить по месту трудоустройства.

- Договор с образовательным учреждением, учредительные документы и лицензии на осуществление образовательной деятельности.

- Заявление, в котором указывается сумма вычета.

Обычно требуется также заверенная образовательным учреждением установка стоимости обучения на каждый год, за который предполагается получить денежные средства. Этот документ представляется свободно в учебном заведении.

Срок давности или за какой период можно вернуть налог?

Каков срок возврата подоходного налога за обучение? Если вовремя не получить вычет, то возникает вопрос о сроках давности.

Каков срок возврата подоходного налога за обучение? Если вовремя не получить вычет, то возникает вопрос о сроках давности.

Можно ли вернуть ранее не возмещенные суммы или все, что вовремя не было получено от государства пропадет?