В статье освещены основные вопросы инвестирования с нуля: от стадии, когда даже ещё нет стартового капитала, до выбора инструментов и особенностях работы каждого из них.

Основная наша мысль в том, что стать инвестором может каждый, главное – сильное желание и последовательность действий.

Стартовый капитал – это ключевой компонент любой инвестиции. Если нет денег, что, собственно, можно инвестировать? Далее попробуем дать несколько рекомендаций, как создать начальный капитал. Хочется предупредить начинающих инвесторов: не вкладывайте никуда последние деньги или те деньги, которые предназначены для покрытия обязательных расходов. Золотое правило: в инвестициях используют специально для этого предназначенные суммы.

Важнейший вопрос, без ответа на который инвестиции невозможны: где взять стартовую сумму? Один из простейших способов: накопить. Отложить от своего ежемесячного дохода 20 процентов в кубышку (а лучше на банковский депозит, что уже само по себе некоторая инвестиция). Накопительный период требует терпения: перечислять 20 процентов нужно аккуратно по графику и не трогать накопленные деньги. Чаще всего именно нетерпеливость является главным препятствием на пути начинающего инвестора.

Любые «лишние», непредусмотренные деньги в бюджете, так же хорошо полностью или частично направить на формирование инвестиционного капитала. Экономия, терпение и аккуратность – вот черты успешного инвестора. Те же, кто привык легко избавляться от денег, к сожалению, не станут инвесторами, если не поменяют взглядов на финансовую дисциплину. Ещё раз: денежная дисциплина – необходимое условие, без которого успех в инвестиционной сфере невозможен.

Хорошо работает «правило четырёх конвертов». Разделите весь месячный бюджет на 4 части (на каждую из недель месяца). В течение недели можно тратить только ту сумму, которая лежит в соответствующем «конверте», залезать в бюджет следующей недели нельзя. А если есть экономия, она идёт в пятый «конверт» (собственно, в копилку). В эту копилку же поступают и обязательные 20 (меньше или больше) процентов от всего дохода за месяц. В определённый момент в пятом «конверте» образуется заветная сумма, которую уже можно вкладывать в какой-нибудь проект.

«Фишка» величины 20 процентов в том, что без этих денег можно жить практически с тем же качеством, что и с ними. Их нехватка в бюджете мало ощущается, а деньги накапливаются.

Ещё один способ найти необходимый капитал – реализация собственности. Любой, от ненужных вещей, аппаратуры, мебели до садовых участков и авто. Продажа чего-либо ненужного наряду с накоплением также является хорошим источников денег для начального капитала, пусть даже и небольших.

Сколько нужно денег? Виды инвестирования

Ответ на вопрос зависит от того, куда именно будем вкладываться. Инструментов масса. Поэтому, чтобы определить нужную сумму, нужно спланировать заранее и схему инвестирования (она, конечно, может меняться в процессе).

Также выбор инструмента зависит от цели, с которой ведётся инвестирование. Это может быть:

Долговременное вложение с целью крупной покупки;

Долговременное вложение с целью накопить на прибавку к пенсии;

Инвестирование с целью больше не работать, а жить на доходы с капитала;

Продолжая трудиться, получить прибавку к основному доходу;

Инвестирование в будущее детей (образование, жильё и т.п.)

Целей может быть гораздо больше, а приведённые нами – пересекаться. Рассмотрим подробнее технологии инвестирования. Допустим, «нулевой» этап пройден и собралась некоторая сумма.

В среднем можно инвестировать, имея начальный капитал всего в 500 долларов. Но можно и гораздо меньше. Чтобы попробовать себя на новом поприще, изучить, как работают финансовые инструменты, может хватить даже 1000 рублей. Это минимальная средняя сумма вклада в банковский депозит, ПИФ, в облигации и т.п. Конечно, доход в абсолютно выражении будет почти незаметен, но главное начать. На первом этапе даже не надо пока думать о размерах прибыли, а главное – практика, получение знаний и опыта. Как мы говорили, этап накопления капитала уже можно сочетать с инвестированием. Не держать деньги под подушкой, а вкладываться в активы с высокой надёжностью (скажем, государственные облигации).

Совет: начинайте инвестирование с надёжных инструментов. Они малоприбыльны, но не требуют опыта: ими могут пользоваться все. Модели инвестирования с высокой быстрой прибылью имеют обратную сторону: высокий риск. К тому же, ими надо научиться пользоваться, на что требуется время.

В процессе начального инвестирования приготовьте сумму, которой можно будет и вложиться во что-нибудь рискованное. Рекомендуется использовать с такой целью не более 5-10 процентов инвестиционного портфеля.

Основные способы инвестирования

Для начинающего инвестора, который не желает чересчур рисковать, есть несколько путей для относительно надёжных вложений. Это, помимо банковского депозита: облигации, акции крупных предприятий, паевые инвестиционные фонды. Кроме того, ряд инвесторов заинтересуются валютами или драгоценными металлами. Также есть возможность поиграть на рынке криптовалют, где есть перспективы высокого дохода, но и опасностей немало.

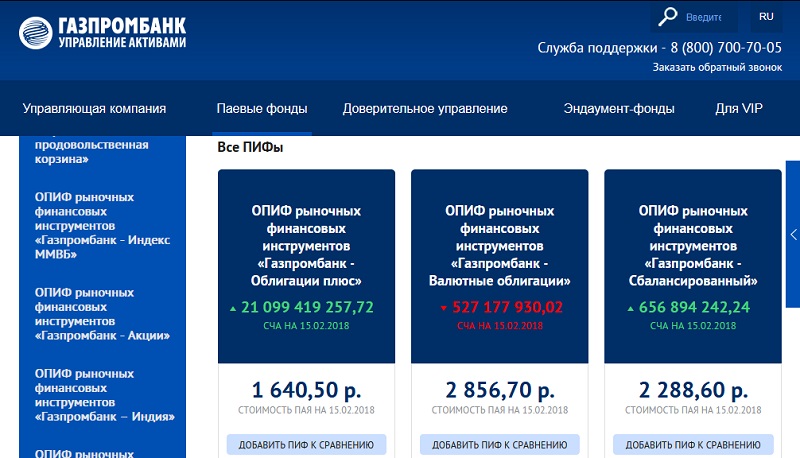

Начнём со способов, которые характеризуются довольно высокой надёжностью. Очень прост для начинающего такой способ, как инвестирование в паевой инвестиционный фонд. У многих из них очень невысокая стоимость пая, это привлекательно.

ПИФы есть во многих крупных банках. Они очень разные по доходности и рынкам, на которых работают, а также по уровню риска. На иллюстрации видно, что один из ПИФов «Газпромбанка» (их больше, чем показано) сработал «в минус». (Аббревиатура СЧА означает «стоимость чистых активов»).

Интересно посмотреть, сколько можно заработать, скажем, на инвестициях в ПИФы «Сбербанка». Картина следующая.

На иллюстрации лишь часть работающих ПИФов. Видно, что все они «в плюсе», кроме одного. Причём фонд «Глобальный интернет» лидирует с очень высокими показателями.

Видно, что ПИФ вкладывается в области, которые быстро растут и продолжат рост в ближайшие годы. При этом банк предупреждает: вложения в этот фонд связаны с высоким риском. Несмотря на это, можно рекомендовать начинающим инвесторам попробовать такие привлекательные финансовые инструменты, как паевые фонды.

А если хочется купить акции напрямую? Это тоже довольно доступный инструмент. Ценные бумаги покупаются через брокера. В качестве примера рассмотрим предложения Сбербанка, который осуществляет брокерское обслуживание населения (физических лиц). Подобные же структуры есть и во многих других банках, поинтересоваться ими можно, просто зайдя на официальный сайт.

В Сбербанке есть инвестиционные портфели как для опытных, так и для начинающих инвесторов с различным уровнем риска.

Чтобы начать покупку ценных бумаг, необходимо открыть специальный брокерский счёт, что и помогут сделать в выбранном вами банке. Часто многие операции можно выполнять через интернет.

Выбирая брокера, остерегайтесь мошенников. Проверяйте наличие лицензии Центробанка, официального сайта, реального офиса и телефона.

Профессиональные брокеры предоставляют возможность вложиться не только в рынок акций, но и в любые рынки, находящиеся в правовом поле. Начинающему инвестору доступны и валюты, и драгоценные металлы, и многие другие финансовые инструменты.

Инвестировать можно, не обладая огромными средствами, открыв индивидуальный инвестиционный счёт. Так, с помощью онлайн-калькулятора «Финам» инвестор определит свой возможный доход в зависимости от суммы и срока вложений.

Видно, что даже при очень скромных инвестициях в итоге «набегает» довольно существенный доход. При этом никуда не исчезает и вложенная сумма.

Сколько можно заработать на рынке акций? Всё довольно непредсказуемо. Посмотрим на статистику.

Цифры наводят на размышления. В целом видно, что есть лидеры, акции которых растут, причём стабильно, на больших интервалах времени. Например, это тот же «Сбербанк», а также «Яндекс». Перспективы заработка зависят от рыночной стихии. Но в общем можно сказать, что акции активно развивающихся крупных компаний будут доходны по итогам длинных временных периодов.

Перейдём теперь к перспективам инвестирования в валюту. Казалось бы, чего же проще: пошёл в банк, купил в обменнике доллары и евро и жди прибыли. Посмотрим на статистику.

Пики колебаний 2015-2016 гг. пройдены, и есть тенденция к стабильности. В таких условиях реально получить существенную прибыль, только если инвестировать очень большие суммы и вовремя продавать подорожавшие доллары и евро. Это лучше делать при помощи профессионалов, то есть прибегать к услугам брокеров, о чём мы рассказывали выше.

Ещё один несложный способ инвестирования – это криптовалюты. Хотя будьте готовы к риску. Сильнейшие колебания наблюдаются у биткоина, цена которого то взлетает, то рушится в пределах 50 и более процентов.

Наконец, скажем об инвестициях в драгметаллы. Цены здесь также сейчас не радуют положительной динамикой. Начинающему инвестору придётся долго ждать существенной прибыли. К тому же и вложения потребуются довольно серьёзные.

Некоторые начинающие интересуются торговлей на Форекс и другими инструментами сверхвысокого риска. Продиктовано это желанием максимально быстро «раскрутить» деньги и в одночасье стать богатым.

Биржевая торговля. Можно ли быстро стать миллионером?

Многие слышали о том, что на бирже быстро можно заработать сотни и тысячи процентов, разбогатеть за очень короткое время. Такие случаи бывают, но успех сопутствует лишь опытным игрокам, которые многое знают, умеют, располагают современными торговыми инструментами. Более того, у таких трейдеров на бирже «крутятся» очень значительные суммы. Из ничего нельзя сделать что-то. Нужно быть готовым к тому, что на начальном этапе инвестиции будут приносить довольно скромные плоды. И лишь с течением времени нарастающие суммы уже будут радовать глаз и на них уже можно будет что-то серьёзное купить.

Системная и грамотная торговля на бирже с применением автоматики способна принести 10-30 процентов в месяц. Это очень хороший доход, если на депозите действительно серьёзная сумма. При таком проценте прибыли вполне реально жить обеспеченной жизнью. Нужно «всего лишь» вложить значительную сумму. Скажем, с депозита в 500 000 рублей будет «капать» вполне себе достойный доход.

Но пути получать процент больше существуют, и они довольно просты. Нужно приобретать опыт, знания, технологии, наращивать депозит. Если нацеливаться на сверхприбыль, нужно быть готовым и к сверх-убыткам: таковы реальные законы финансового рынка.

Для начинающего игра на Форекс – очень уж рискованное дело. Вероятность потери депозита огромна, и если деньги были накоплены долгим трудом, есть опасность быстро остаться у разбитого корыта, потеряв плоды долгой работы. Это может серьёзно демотивировать, и человек уже больше не захочет верить в возможность финансового успеха. К тому же трейдер – это особый характер, здесь нужны расчёт и крепкие нервы. Если у вас это присутствует, попробуйте Форекс в демо-режимах, потом с небольшими депозитами. Это реально работающий, но сложный инструмент. На нашем сайте вы найдёте массу полезных материалов, которые помогут вам научиться современному успешному трейдингу.

ПАММ-счета

Частный случай погони за быстрой сверхприбылью – это ПАММ-счета. Percent Allocation Management Module, PAMM - модуль управления процентным распределением – это всего лишь механизм упрощения передачи денег в управление. Сам по себе он не гарантирует высокой прибыли. Всё, как и везде, зависит от управляющего. Не рекомендуем поддаваться эмоциям и вбухивать все деньги в один быстро растущий счёт. Возможно, управляющий играет по стратегии, которая сменится быстрым падением. Или ему просто пока везёт, но везение не вечно. Если хотите рискнуть, вложившись в ПАММ, выбирайте стабильные, не вкладывайтесь целиком в один-единственный счёт.

Бинарные опционы

Такой инструмент – это скорее азартная игра, а не серьёзный способ увеличить капитал. Многие организаторы не имеют лицензии на финансовую деятельность, а имеют… на игровую. Причём фирмы регистрируются на далёких оффшорных островах. Возможны проблемы с выводом заработанных средств.

Но попробовать рискнуть небольшими средствами – это личный выбор каждого, вдруг повезёт. Но как основной инструмент раскрутки капитала категорически не рекомендуется.

Ключ к успеху: диверсификация

Золотой стандарт: не складывать все яйца в одну корзину. Сделайте основные инвестиции, 50-60 процентов, в систему с высокой надёжностью, а процентов 10 – во что-нибудь рискованное. Остальное – в инструменты со средними рисками. Управляйте инвестициями, и успех не заставит себя ждать.

Для того чтобы достичь успеха или мастерства в любом деле, как известно нужно обладать не только опытом, но и определенными знаниями.

Для тех, кто инвестирует свои деньги или собирается зарабатывать на финансовых рынках, вопрос знаний является более значимым, чем опыт, поскольку сфера денег их обращения не только обширна по своей структуре, но и постоянно изменяется и приобретает новые формы. Стоит, например, только сказать, что совсем недавно привычным было пользоваться сберкнижкой в банке, а сейчас многие пенсионеры пользуются не только кредитными картами, но и он-лайн приложениями банков.

Однако для новичков, которые только начинают познавать мир инвестиций и финансов, характерно две крайности, в том, что касается знаний, используемых для инвестиций:

- Первая крайность (самая распространенная) — это старание человека узнать о рынке и торговле на нем как можно больше. Причем, это часто происходит довольно бессистемно, и такой инвестор, перегруженный различной информацией о том, «как торговать на » или «как стать богатым на бинарных опционах», при столкновении с реальным рынком часто терпит неудачу. Он просто не может сориентироваться, где и какие методы и знания нужно применять, а где нет.

- Второй крайностью многих инвесторов — непрофессионалов является использование минимума информации о рынке и об инвестициях, целиком и полностью доверяя советам различных экспертов и финансовых советников.

Естественно, что эти два крайних случая вряд ли могут привести инвестора к успеху, причем надо отметить, именно такие варианты поведения инвесторов на практике встречаются чаще всего. Как найти «золотую середину» знаний о финансовом рынке, чтобы с одной стороны это было понятно человеку даже неподготовленному, с другой — чтобы этой информации было достаточно для получения реальной прибыли от своих инвестиций?

В этой статье будет рассказано, о том, как создать свою систему знаний и и что нужно знать инвестору, чтобы его инвестиции были успешными.

Чтобы по — настоящему разобраться в этом вопросе, лучше всего всю информацию, которую следует использовать для инвестиций и для анализа рынка, представить в виде системы знаний, используемых для принятия решений. Такая компоновка системы знаний позволит инвестору – новичку, следуя простому алгоритму, не только понять, что и как связано на финансовом рынке, но и реально зарабатывать деньги

Итак, всю информацию, которой пользуется инвестор можно условно разделить на несколько основных блоков, которые между собой связаны:

- Инвестиционные инструменты. Чтобы сделать правильный выбор, во что и куда инвестировать, нужно иметь представление о том, как и где, работают деньги.

Сюда следует включить:

- свойства основных групп инвестиционных инструментов — акции, облигации, альтернативные инвестиции, производные инструменты, валюта и т.п.

- знать какими свойствами обладает каждый из активов. Почему, например, нужно использовать , а почему облигации — лучшее средство для тех, кто преследует цель обеспечить себе приличную пенсию.

- риски, связанные с использованием тех или иных инвестиционных активов, почему валютные инструменты более рискованны, чем инвестиции в акции.

С чисто практических соображений начинающим инвесторам не следует распылять свое внимание на все инвестиционные активы сразу. Достаточно, например, начать с облигаций, как самого просто и надежного инвестиционного инструмента. Затем последовательно перейти на изучение акций и других боле рискованных и сложных активов.

- Финансовые рынки. Для того чтобы точно знать какие инструменты инвестиций пригодны для решения конкретной задачи инвестора, нужно иметь представление, на каких именно рынках они работают. Сюда следует отнести следующие понятия:

- общие принципы работы фондовых и валютных бирж.

- специфика финансовых рынков каждой конкретной страны, что особенно важно для тех инвесторов, которые собираются жить или работать в разных странах. Например, почему американский фондовый рынок акции более надежен, чем фондовый рынок Таиланда. Чем привлекателен рынок европейских облигаций или свойства такого же рынка в России и т.п.

- Какие существуют условия для инвестиций на финансовых рынках, правила доступа на фондовую биржу, размер налогообложения, системы перевода денег ().

- какие существуют риски работы на финансовых рынках той или иной страны, особенности отношений с брокерами, мошеннические схемы, риски, связанные с устойчивостью национальной валюты (риск девальвации).

- какая система брокерских компаний существует в стране, какие типы договорных отношений имеются, рейтинг надежности брокеров и т.п.

Как показывает практика, для инвестора, этот блок информации является критически важным, чем, например, выбор инструмента инвестирования. По своей сути, методы управления капиталом сейчас во всех странах почти одинаковы, а вот специфика, связанная с вложением денег на определенном рынке, должна быть в центре внимания.

- . В этом блоке информации, у инвестора должно быть четкое понимание того, какие именно инвестиционные активы нужно применять в том или ином случае.

Причем выбор стратегии напрямую зависит от целей инвестора. Для этого нужно знать, какие типы стратегий существуют, например:

- долгосрочные стратегии

- среднесрочные

- спекулятивные

- портфельные

- Инвестиционный анализ . Это самый трудный в информационном отношении блок знаний инвестора. Чтобы не усложнять для себя задачу выбора и принятие инвестиционного решения, следует придерживаться следующего формата информации:

- акции — оценка качества компании — эмитента по показателям его прибыли, срока работы на рынке, перспективности данного вида бизнеса.

- облигации — кредитный рейтинг эмитента, насколько он готов платить долги и какие сроки облигационных выпусков существуют.

- валюта — изменчивость той или иной валютной пары на заданном периоде времени инвестиций, риски, связанные с использованием валют третьих стран и т.п.

Что касается такого направления анализа инвестиций, как технические индикаторы (технический анализ), то вряд ли стоит начинающему инвестору углубляться в эту сложную и весьма противоречивую систему. Достаточно иметь представление о таком важном качестве любого актива, как период изменения его стоимости, и покупать его на минимальных значениях цены и продавать на максимальных.

- Рыночная информация . Для того чтобы принимать решения, инвестор кроме информации, связанной с конкретным активом (акцией, облигацией), должен иметь понятие о том, как экономические или политические события в стране и мире влияют на стоимость выбранных инструментов.

Для этого достаточно отслеживать следующие информационные форматы:

- стоимость денег или процентная ставка центральных банков . Как известно, чем дороже деньги, тем это менее благоприятно для экономики, а значит и для рынка акций и т.п. Эти данные можно поучать на сайтах государственных финансовых организаций, например www.cbr.ru (сайт ЦБ РФ).

- информационные ресурсы для получения текущих значений биржевых котировок . Где и на каких сайтах транслируются биржевые данные (курс валют) и т.п. Например, www.bloomberg.com, www.quote-spy.com, www.finam.ru и другие.

- источники информации, касающиеся анализа рынка и даже отдельных финансовых инструментов, например, www.barons.com , www.elliotwave.ru, www.myevi.com

В заключение

Стоит добавить, что стремление узнать как можно больше о финансовом рынке и методах инвестиций на нем, несомненно, является положительным, но только при одном условии, что это делается последовательно и системно. Чтобы у инвестора не было такого же представление о рынке, как у большинства тех, кто предпочитает клиповое сознание телевизора (или формата знаний в 140 знаков фейсбука), чем разумный подход ко всему, что касается денег (и не только).

Жизненный цикл личных финансов

На протяжении всей своей жизни мы имеем дело с деньгами. Мы их зарабатываем и тратим, пытаемся накопить и приумножить, думаем о том, откуда их взять, и куда потом вложить. Далеко не каждый из нас задумывается об инвестировании, точнее, мы не обозначаем этим термином свои размышления о собственных деньгах. Но совершенно очевидно одно — все, кто имеет денежные средства, регулярно задают себе вопросы, имеющие к инвестированию самое непосредственное отношение.

- Как накопить денег?

- За какой срок удастся накопить требуемую сумму?

- Куда вложить денежные средства, которые мы не планируем быстро потратить?

Все эти вопросы связаны с процессом инвестирования. Если ответить на них в правильном порядке, мы получим верную именно для вас инвестиционную стратегию.

При всем различии в карьерных амбициях и индивидуальных профессиональных особенностях, по крайней мере в одном из своих проявлений финансовая история каждого человека складывается типично.

В начале карьеры он зарабатывает не много — набирается знаний и опыта, нарабатывает профессионализм и репутацию. На пике карьеры, который чаще всего приходится на возраст от 30 до 45 лет — регулярный денежный поток в виде зарплаты достигает своего, индивидуального для каждого, максимального значения. А по мере приближения к пенсионному возрасту доходный поток начинает иссякать.

То есть — если в 30-40 лет у нас может регулярно образовываться избыток денежных средств по сравнению с расходами, направленными на удовлетворение текущих потребностей, то пенсионный возраст наоборот характеризуется недостатком денежного потока.

Возникает задача своевременного аккумулирования и приумножения избыточного денежного потока с целью создания из него финансовой подушки безопасности на будущее.

От потребления к инвестированию

Привыкая тратить, мы забываем о том, что деньги — это не только средство платежа, то есть пассив, но еще и актив. Деньги должны приносить деньги, а функция приумножения является одной из основных, помимо обеспечения наших текущих потребностей.

Бывает, что зарплата растет, денег становится больше, и в какой-то момент в конце месяца мы обнаруживаем, что не смогли потратить все, что заработали. Что-то осталось. И в следующем месяце история повторяется, и даже через полгода. Итак, наши потребности не успевают за новым уровнем доходов. И освободившийся излишек — это и есть активы, которые могут приумножать сами себя.

Но излишек денежных средств возникает крайне редко, поэтому его нужно сознательно формировать, чтобы не оказаться в замкнутом круге под названием «от зарплаты до зарплаты».

Как это сделать?

Есть простой проверенный способ, который самые богатые люди планеты использовали в начале своего пути, и продолжают использовать по сей день.

Правило 10%

Откладывайте ежемесячно по 10% от каждого из источников вашего дохода. Доказано, что на 90% своего дохода человек способен прожить так же (не ухудшая качество своей жизни), как и на все 100%, которые приходят к нему.

Это очень легко проверить.

Попробуйте вести домашнюю бухгалтерию. Хотя бы пару месяцев по упрощенной форме — обычный xls-файл, в котором ежедневно отображаются все дневные расходы по категориям: продукты, машина, одежда, домашние животные — группируйте как вам удобно. Наиболее интересна нам статья расходов, которая ни в одну категорию не укладывается — статья «прочее». К ней относятся разные спонтанные покупки, в которых не было необходимости. Практически у всех, кто пытался вести подобный учет, наблюдалась похожая закономерность — от 5 до 15% затрат всегда относились к категории «прочее», то есть были потрачены на что-то спонтанное и совершенно не нужное. Поэтому заранее выведенные из бюджета 10% погоды вам точно не сделают. А для тех, у кого излишек наличности спонтанно не образуется — могут стать стартовым инвестиционным фондом.

Метод четырех конвертов

Можно пойти дальше. Есть простой и эффективный способ планирования личного бюджета. Он называется «метод четырех конвертов» и требует от вас максимум несколько минут в месяц для полного обеспечения бюджетного процесса.

Согласно этому методу, с каждой полученной зарплатой или прочими доходами нужно поступать следующим образом (для простоты предположим, что зарплату вы получаете один раз в месяц):

- Сразу изъять 10% в инвестиционный фонд;

- Из оставшихся средств выделить сумму на каждую из групп расходов: еду, развлечения, транспорт и социальные расходы (подарки, медикаменты и пр.);

- Разделить оставшуюся сумму на 4 части, то есть на 4 недели. Тем самым вы жестко ограничите свои недельные траты размером одного конверта.

Остался излишек? Переносим его на следующую неделю, и позволяем себе излишества, но лучше — пополняем инвестиционный фонд.

Преимущества этого метода в том, что вы каждую неделю точно знаете, сколько денег можете позволить себе потратить — и вам проще планировать свои расходы с учетом изначально заданных ограничений.

Но накопление — это лишь первая ступень на пути к обеспеченной жизни.

Деньги не могут лежать просто так, их нужно заставить работать. Чтобы их со временем становилось больше не только за счет того, что мы их откладываем, но и за счет приумножения уже отложенных.

Возможно, вы спросите, а зачем инвестировать?

Пример.

Я зарабатываю 100 000 рублей в месяц, мне 40 лет, до пенсии еще целых 20. Ежемесячно я буду откладывать по 10 000, это 120 000 в год, а за 20 лет — 2 500 000 рублей. Выйду на пенсию, положу эту сумму в надежный банк, буду получать 250 000 рублей в год процентов, плюс 20 000 рублей в месяц — пенсия, разве плохо?

Не плохо, но в этих расчетах мы не учли одну важную вещь — инфляцию.

Предположим, для простоты расчетов, что наша зарплата за последние 17 лет не менялась. Ежемесячно, с 2000 года по настоящее время мы получаем на руки 100 000 рублей, и 10 из них откладываем по «правилу 10%». Получается 120 000 рублей в год, а за весь период по 2017 год включительно мы накопили 2 040 000 рублей.

Но инфляция тоже не дремала. Мы капитал увеличивали, а она — уменьшала. И в итоге, с учетом инфляции за все эти годы, наши два с лишним миллиона накоплений на самом деле даже не дотягивают до миллиона двухсот. Почти половины накоплений, с точки зрения покупательной способности денег, просто не стало.

Даже если мы не хотим значительно приумножать свои накопления, мы должны хотя бы защитить их от инфляции, то есть разместить в такой инструмент, который обеспечит годовую доходность на уровне текущих инфляционных ожиданий.

Куда можно разместить накопленные деньги, чтобы получить доходность не менее 8% годовых и сохранить их покупательную способность в конце года на уровне начала года?

Наиболее очевидный всем ответ — на банковский депозит. А есть ли еще какие-нибудь возможности? И подходит ли нам банковский депозит для наших целей?

Инвестиционное целеполагание. Этап первый — накопительный.

Чтобы ответить на эти вопросы, нужно копнуть несколько глубже. И задать себе еще несколько вопросов. Для чего я коплю деньги? С какой целью собираюсь инвестировать? Чего я опасаюсь, когда имею дело с деньгами?

Успешное инвестирование начинается с ответов на эти вопросы, а не с анализа доходностей разных инструментов.

Первый этап — определение целей накопления. Когда вы определитесь со своими целями, вам будет проще определить подходящую лично вам стратегию инвестирования, а также выбрать инструменты и сформировать инвестиционный портфель.

Основных целей накопления капитала — три:

- Крупная покупка, которую нельзя позволить себе с текущих денежных потоков. Для кого-то к крупной покупке относится новый холодильник, а кто-то будет копить на личную яхту. Но всех нас объединяет одно — мы копим капитал, чтобы потом его потратить на что-то нужное. Значит ли это, что такой капитал не является инвестиционным и его не нужно размещать в доходные инструменты?

Нет. Ведь здесь также работает инфляция. Сегодня вы можете купить автомобиль за 600 000 рублей, а через год на эту покупку придется потратить уже 670 000 рублей. Деньги должны работать, а не просто лежать и ждать, пока их потратят, то есть — приумножаться хотя бы на уровне инфляционных ожиданий.

Единственное ограничение — срок реализации вашей цели. Если вы собираетесь купить автомобиль через год, инструмент с привлекательной доходной ставкой, но 5-летним сроком инвестирования вам вряд ли подойдет. - Вторая накопительная цель — дети. Ребенка в идеале надо выучить, обеспечить жильем или хотя бы стартовой возможностью его купить, в общем — довести до ума в социальном плане. Обеспечение будущего своих детей — вполне распространенная цель накопления.

- Третья цель — обеспечение собственного будущего. На пенсии, или раньше пенсии, чтобы после трудной и успешной карьеры можно было позволить себе отдохнуть, путешествовать и жить в свое удовольствие.

Естественно, у каждого из нас может быть несколько целей одновременно, и тогда необходимо сформировать несколько инвестиционных портфелей — в зависимости от инвестиционных горизонтов каждой из составляющих капитала.

Инвестиционное целеполагание. Этап второй — инвестиционный.

После того, как мы определились с целями, переходим к следующему этапу — определению целей инвестирования накопленного капитала.

Глобально это вопрос индивидуального отношения инвестора к риску и доходности, его личных приоритетов, и единого правильного ответа на него нет — это вопрос вашей личной психологии.

Первоначальный капитал накоплен, и возникает вопрос — что дальше? Какая инвестиционная цель для нас является более предпочтительной?

Основных целей две:

- Сбережение капитала, то есть, защита от физической утраты и от утраты покупательной способности (то есть, влияния инфляции).

- Приумножение капитала — значительное увеличение его размера за короткие сроки.

Приумножение, на первый взгляд, предполагает достижение сберегательной цели по умолчанию, потому что доход здесь ожидается значительно больший, чем уровень инфляции. Но есть важный аспект — высокие доходы при инвестировании сопряжены с высоким уровнем риска, и эти величины изменяются в обратной пропорции.

Если вы хотите заработать 10% годовых на капитал — вы можете найти инструменты вложения средств, полностью свободные от рыночных рисков и защищенные государственными гарантиями.

Чтобы заработать 30%, нужно быть готовым к тому, что в процессе зарабатывания временная просадка вашего капитала может составить от 5% до 15%. А если вы хотите заработать 50% или 100% — риски просадки возрастают пропорционально.

Здесь нужно обратить внимание на понятие «риск» и сразу понять, что это такое. Когда мы говорим о рисках, мы сразу представляем себе грустную картину полной или частичной, но безвозвратной потери капитала. Мы привыкли называть риском — потери. Но потери — это потери, а риск — в отличие от потерь — понятие, которое вы можете устанавливать и контролировать.

Представьте, что вы купили лотерейный билет за 100 рублей. Вы знаете, что потенциально можете выиграть рублей 150-200, а в случае особого везения — выигрыш может составить несколько тысяч. Вы находите свой номер в таблице выигрышей и обнаруживаете, что не выиграли ничего. Это — потери.

Теперь представьте, что вы купили акцию за 100 рублей. По оценкам аналитиков предприятие, выпустившее акцию, активно осваивает новые сферы деятельности, и цена ее акций в перспективе ближайшего года с высокой вероятностью вырастет на 30-50%. Но гарантий роста цены нет, и в течение ближайшего года котировки акции могут и снизиться. До каких именно уровней? А это неизвестно. И совершенно не важно. По двум причинам.

Во-первых, даже при самом неблагоприятном для эмитента раскладе цена акции не падает до нуля, и потерять все вложенные деньги невозможно.

Во-вторых, вы можете самостоятельно выбрать ценовой уровень, при достижении которого вы откажетесь от своей инвестиции. И тогда при благоприятном раскладе вы заработаете всю прибыль от роста выбранного актива. А при неблагоприятном — своевременно закроете свою позицию и строго ограничите размер полученного убытка.

Например, вы хотите заработать 30-50% годовых и готовы согласиться с разовой просадкой капитала на 10%. То есть вы допускаете ситуацию, что вы можете неудачно выбрать актив для вложения, и готовы попробовать еще раз в случае неудачи, но рискнуть готовы не более чем 10% капитала. И вы покупаете акцию за 100 рублей. В расчете, что за год она вырастет в цене до 130-150. И ждете этого роста. А если вместо того чтобы вырасти, цена снизится и достигнет 90 рублей — вы от своего вложения откажетесь, и будете искать новый инструмент.

Это — риски. Вы их контролируете, сами устанавливаете предельный уровень риска на капитал и следуете ему. Главное здесь — правильно определить свои личные склонности и предпочтения, которые, к тому же, со временем могут меняться, и те, кто еще вчера хотел «только сберечь и не рисковать», сегодня открывают высокоприбыльные позиции, соглашаясь на такой уровень риска, который раньше казался недопустимым.

Инвестиционное целеполагание. Этап третий — риск-профилирование.

Для того, чтобы правильно определить склонность к риску, необходимо произвести инвестиционное профилирование, то есть определить свой личный риск-профиль инвестора.

Это можно сделать с помощью прохождения специального теста.

Процесс инвестиционного профилирования призван дать ответы на три основных вопроса:

- Подходящие вам горизонты инвестирования

- Степень личного участия в процессе инвестирования

- Допустимый уровень риска на инвестиционный портфель

Первый фактор

— горизонты инвестирования — является самым объективным из трех перечисленных, потому что он напрямую связан с нашими целями накопления капитала.

Хочу купить машину через год — горизонт инвестирования 1 год. Коплю на квартиру ребенку к окончанию института, а ребенку сейчас 10 лет — горизонт инвестирования более 10 лет. Коплю «на черный день» или «на всякий случай» — горизонт инвестирования бессрочный.

3 года — это своеобразная граница между краткосрочными и долгосрочными инвестициями, а у каждой из этих категорий есть свои особенности и ограничения. Если вы не можете позволить себе долгосрочные инвестиции, у вас есть ограничения по выбору инструментов. Например, вы не можете вложить деньги в неликвидные акции, которые могут когда-нибудь «выстрелить» и вырасти в десятки раз, но когда именно это произойдет — никому не известно.

Второй фактор

— степень вашей личной вовлеченности в процесс инвестирования. Есть два крайних варианта. Первый — вы все делаете сами, во все вникаете, глубоко изучаете вопрос и самостоятельно принимаете решения о том, что и как делать со своими деньгами. Второй — вы полностью доверяетесь профессионалам, потому что они знают, что делать, а вы в этой теме совсем не разбираетесь и что не менее важно — разбираться не хотите.

Есть также масса промежуточных вариантов — делаю сам, но под контролем профессионалов, доверяю другим, но постоянно их контролирую, и так далее.

О третьем факторе

— склонности к риску — мы уже говорили раньше.

Если рассматривать риски как безвозвратную потерю части капитала — к нему не склонен никто.

Если же говорить о риске как о контролируемом уровне просадки капитала, нашей задачей станет найти оптимальный уровень возможной просадки, который не приведет к стрессовой ситуации и слому инвестиционной стратегии.

Соотношение ожидаемой доходности и риска, как правило, колеблется между 2:1 и 3:1. Проще говоря, если вы хотите заработать 30% годовых, нужно быть готовым рискнуть 10-15% капитала.

Индивидуальный уровень риска необходимо изначально определять не в процентах, а в рублях.

Давайте приведем пример.

Вы хотите инвестировать 1 000 000 рублей и зарабатывать 40% годовых. В этой ситуации уровень риска на инвестированный капитал ориентировочно составит 15-20%.

Это — входящие объективные условия.

Теперь задайте себе вопрос — с какой величиной просадки в рублях вы готовы смириться в процессе зарабатывания 40% годовых на капитал?

Например, ваш ответ — 100 000 рублей.

Это 10% от вашего капитала, то есть — ниже уровня риска для ваших входящих условий.

Что делать в такой ситуации? Есть два варианта:

- Снизить свои доходные ожидания до уровня 20-25% годовых — по крайней мере, на ближайший год

- Сократить в два раза размер инвестиционного капитала.

Все это — временные меры для инвесторов первого-второго года жизни. Когда инвестирование станет привычным делом — размер риска в денежном выражении практически перестанет вас волновать. Вы разработаете собственную, подходящую вам инвестиционную стратегию, и на личном опыте убедитесь, что ваши доходы перекрывают риски, которые вы на себя берете. Результат необходимо считать не в абсолюте, а в процентах.

Матрица инвестиционных предпочтений

Для более точного определения своего риск-профиля определите оптимальное для вас, как инвестора, положение в матрице инвестиционных предпочтений по следующим критериям:

- Вы хотите инвестировать самостоятельно (верхняя часть) или доверить инвестирование профессионалам (нижняя часть).

- Вы хотите сберечь (левая часть) или приумножить (правая часть) свой капитал.

| Активное участие | |

|---|---|

| Сбережение | Приумножение |

| Вы:

консервативный самостоятельный инвестор |

Вы:

активный самостоятельный инвестор |

| Цель:

минимальный риск |

Цель:

значительное приумножение |

| Ожидаемая доходность: до 15% годовых | Ожидаемая доходность: от 20% годовых и выше |

| Возможности:

инструменты с фиксированной доходностью (депозит, облигации) |

Возможности:

инструменты с переменной доходностью (недвижимость, бизнес, акции/производные инструменты) |

| Пассивное участие | |

| Сбережение | Приумножение |

| Вы:

консервативный доверитель |

Вы:

активный доверитель |

| Цель:

минимальный риск, без личного участия |

Цель:

значительное приумножение, без личного участия |

| Ожидаемая доходность: до 15% годовых | Ожидаемая доходность: от 20% годовых и выше |

| Возможности:

консервативные стратегии доверительного управления, портфели облигаций, структурные продукты с полной защитой |

Возможности:

алгоритмическая торговля, спекулятивные стратегии доверительного управления, торговые роботы |

Таким образом, мы только что убедились, что для любых инвестиционных предпочтений на рынке финансов есть свое решение. Далее нам предстоит подробно разобрать все предложенные варианты инвестирования и окончательно определиться с выбором индивидуально подходящего варианта.

Не стоит думать, что работа с инвестициями только для тех, у кого на руках имеется внушительная сумма денег. Правильно распоряжаться своими накоплениями должен уметь абсолютно каждый человек. Какими бы ни были ваши сбережения, лучше пустить их в дело, чем просто хранить дома. Так они принесут вам реальный доход, а не будут съедены инфляцией.

Главная опасность для каждого начинающего инвестора - нехватка информации. Нельзя приступать к работе с ценными бумагами, не зная базовых принципов функционирования рынка и правил поведения на нём.

В равной степени важны теория и практика: нужно понимать устройство рынка и видеть, как он отзывается на те или иные события, чтобы предсказывать возможные изменения и оперативно на них реагировать.

Если вы хотите научиться самостоятельно торговать на бирже, стоит пройти обучающий курс на портале «Инвестиции 101» . Теоретические блоки здесь иллюстрируются практическими заданиями по осуществлению валютных операций, а в качестве экспертов выступают профессиональные трейдеры и аналитики компании «БКС».

Сейчас же мы поговорим о том, чего делать не следует ни в коем случае. Итак, вот список частых ошибок тех, кто только начинает работать с инвестициями.

1. Отсутствие инвестиционной цели

Если вы не знаете, для чего хотите заняться инвестированием, дважды подумайте, стоит ли вообще это делать. Именно цель определяет инвестиционный горизонт (период, в течение которого вы планируете вкладывать деньги), стратегию и методы достижения желаемого результата.

Выбор поведения зависит от того, что вы хотите делать: увеличивать имеющийся капитал ради совершения крупной покупки, откладывать средства на образование детей или формировать фонд накоплений для безбедной жизни на пенсии.

Существует две основные цели инвестирования: сбережение капитала и его приумножение. В первом случае вы спасаете свои деньги от инфляции, во втором - ещё и зарабатываете. Разумеется, можно не ограничиваться одной целью и одновременно работать над выполнением нескольких задач. В таком случае необходимо создать и контролировать соответствующее количество инвестиционных портфелей, у каждого из которых будет своя стратегия.

2. Выбор неверной стратегии

Если говорить упрощённо, инвестиционная стратегия - это дорога, которая приведёт вас туда, куда вы хотите попасть. Вы сами выбираете: идти по заведомо безопасному и более долгому пути или же срезать напрямик, но столкнуться с определёнными препятствиями. Готовы ли вы рискнуть и допустить временную просадку капитала, но в будущем хорошо заработать или же предпочитаете небольшой, но гарантированный доход? Ответить на этот вопрос поможет цель инвестирования. Какое время вы отводите на её достижение - больше или меньше трёх лет? Этот период - граница между краткосрочными и долгосрочными инвестициями, а выбор примерной продолжительности работы на рынке во многом определяет характер ваших действий.

Если рассчитываете добиться желаемого за один-два года, не стоит вкладываться в активы, которые сейчас не приносят прибыли, в надежде на то, что когда-нибудь они вырастут в цене.

Хорошим подспорьем станет тест на определение риск-профиля, его вы можете пройти, зарегистрировавшись на портале «Инвестиции 101» . В результате вы получите не только описание необходимого поведения на рынке, но и ориентировочный инвестиционный портфель - комбинацию инструментов с указанием потенциальной доходности.

3. Предпочтение одного вида вложений

Совет про то, что не стоит хранить все яйца в одной корзине, дают абсолютно все, кто имеет опыт работы с ценными бумагами. Особенно это важно для начинающих инвесторов, которые ещё не научились со стопроцентной точностью выбирать тот единственный актив, куда стоит вложить все средства. Помните, чем больше составляющих у вашего инвестиционного портфеля, тем ниже риск потерпеть неудачу. Даже если отдаёте предпочтение какому-то одному инструменту - акциям, допустим, - разделите в равной степени свои вложения по разным компаниям и отраслям. Так вы обезопасите себя от лишних волнений и в случае возникновения непредвиденных ситуаций не позволите страху взять верх над трезвым расчётом.

4. Страх остаться ни с чем

Всегда помните, что инвестирование - это не казино. Говоря здесь о риске, мы вовсе не имеем в виду потерю всех ваших денег до последней копейки.

Риск в инвестировании вы можете контролировать сами, равно как и решать, когда пора остановиться.

Вы устанавливаете для себя уровень просадки ценных бумаг, который не вызовет у вас паники и не нарушит тем самым ход инвестиционной стратегии. Особенно это важно в случае с длительным размещением средств, когда в какой-то момент акции ощутимо теряют в цене, но позже отыгрывают падение. Чтобы не ошибиться в выборе, тщательно изучите историю компании, ценные бумаги которой хотите приобрести. Не инвестируйте в сферы, в которых вы не разбираетесь. Если в знакомой ситуации вы готовы делать примерные прогнозы, то новая отрасль может иметь совершенно другие законы развития. Делайте то, в чём уверены, и не переживайте попусту.

5. Ориентация на мнение большинства

Тренды рынка меняются порой буквально в мгновение ока. Следить за ними нужно, а вот следовать - вовсе не обязательно. Если все массово скупают ценные бумаги одной компании, хорошо подумайте, нужно ли это вам. Цена их растёт как на дрожжах, но в любой момент может остановиться и пойти вниз, поэтому выгода от такого приобретения очень сомнительна. Не стоит и торопливо сбрасывать дешевеющие активы: в перспективе ситуация может выровняться, а вы останетесь в проигрыше. Разумеется, если компания, акциями которой вы владеете, стремительно идёт ко дну и вот-вот станет банкротом, от её бумаг лучше избавиться, но в целом не следует копировать поведение толпы. Эмоции - не лучший помощник инвестора. Просто помните, что разница между покупкой и продажей всегда должна быть в вашу пользу.

Как начать инвестировать с нуля так, чтобы в будущем получать стабильный доход – этот вопрос волнует многих людей. Не зря инвестирование считается пассивным вариантом заработка, требующим минимальных трудовых и временных затрат. Экономисты сходятся во мнении, что это отличный вклад в собственное материальное благополучие.

Мифы о процессе инвестирования

Большинство людей считает, что инвестирование подразумевает наличие многомиллионного капитала и занимаются этим только всемирно известные корпорации.

Большинство людей считает, что инвестирование подразумевает наличие многомиллионного капитала и занимаются этим только всемирно известные корпорации.

Отсюда ряд мифов без логичного обоснования:

- Нужно много денег. Но чтобы вложиться в покупку валюты, достаточно всего пару тысяч рублей, что позволит через небольшой временной промежуток собрать хорошие проценты;

- Понадобится опыт в бизнесе и специальные навыки. Отчасти это так, если работать предстоит с высокорисковыми инструментами. Чтобы делать банковские депозиты, профильные знания не нужны. Достаточно рассудительности, логики и терпения;

- Все сделки имеют повышенную степень риска. Доля истины в этом есть, поэтому важно выбрать такой вариант вложения, где риски прогореть минимальны.

- Инвестирование – прибыльный и интересный способ заработка, доступный каждому. Поговорим о том, как начать инвестировать с нуля, чтобы достичь цели.

Что такое инвестиции и какие они бывают

Объектом вложений выступают:

Совет! Новичкам в сфере не стоит работать с высокорисковыми (агрессивными) вложениями: финансовыми пирамидами и хайпами. Хайп – от High Yield Investment Program – инструмент, способный принести высокий доход, отличающийся повышенной рискованностью.

Пошаговое руководство по инвестированию для новичка

Алгоритм действий как начинать инвестировать с нуля , стандартный.

- На начальном этапе человеку потребуется оценить имеющиеся активы и их сумму. Все доходы надо разделить на статьи, пометив каждую в зависимости от стабильности и регулярности поступлений. Аналогичным образом поступают с ежемесячными статьями расходов.

- Дальше определяется инвестиционный ресурс – разница между этими двумя параметрами. Разница должна быть выше 20%, т.е. именно на столько доходы превышают расходы. Не нужно приукрашивать действительность, завышая цифры дохода.

- На этом этапе создается небольшой резерв – финансовая подушка на случай непредвиденной ситуации.

Её ключевые функции:

Практическая. Если доход уменьшится или инвестирование не принесёт желаемого эффекта, резерв позволит на протяжении некоторого периода покрывать траты, пока ситуация не восстановится;

Психологическая. Сократит уровень стресса и позволит человеку инвестировать комфортней. - Дальше пора разрабатывать стратегию инвестирования,

подбирая оптимальный инструмент с точки зрения рисков и доходности.

Совет! Одни инвесторы могут потерять до 40% капитала, другим даже убытки в размере 10% окажутся критическими. Поэтому нужно заранее продумать, какие инструменты в вашем случае неприемлемые.

- Теперь требуется определить способ вложений и сформировать инвестиционный портфель. Человек решает, как и в какую компанию инвестировать, обозначает способы внесения платежей и варианты снятия заработанного. Наличие четкого плана действий позволит разобраться в финансах, защититься от рисков и неприятностей, что сделает процесс инвестирования проще. Это то, с чего нужно начинать при инвестировании с нуля.

Варианты инвестирования для новичков

На основании анализа деятельности инвесторов со стажем, выделяют рейтинг инструментов инвестирования, которые подходят для новичков.

- Депозиты в банке

Инструмент доступный и безопасный ввиду того, что многие банки участвуют в системе страхования вкладов. Это значит, что при банкротстве организации сумму до 1,4 миллиона рублей вкладчику вернет государство. Чтобы найти подходящий банк, необходимо оценить его надежность и удобство. Наличие личного кабинета уже хороший знак, благодаря этому можно отслеживать выгодные программы, изменения ставок и быть в курсе новостей.

Минус такого инвестирования – низкие ставки, так что полученная прибыль нивелируется инфляцией в стране. Вклады лучше рассматривать в долгосрочной перспективе: откладывать средства на пенсию или посредством депозитов постепенно собирать на покупку жилья. - Ценные бумаги

Метод, требующий хотя бы минимальных знаний и понимания экономики. В роли ценных бумаг выступают акции, векселя, облигации и пр. Выбор инструмента должен быть взвешенным, при необходимости лучше доверить это профессиональным игрокам на рынке. Помогут брокеры, которые за комиссию берут капитал молодого инвестора в управление.

Гарантировать сумму прибыли с такими вложениями проблематично, 100% гарантии возврата средств нет. Но если акции еще сегодня неизвестного предприятия завтра «выстрелят», то через несколько лет прибыль может достигать 200% и выше от вложенной первоначально суммы. - Покупка недвижимости

Ввиду того, что спрос на жилье есть всегда, этот вариант инвестирования пользуется популярностью. Основная сложность здесь – в подборе подходящего региона и типа недвижимости, а еще зависимость цены на объект от экономической ситуации в стране.

Этот вариант подходит новичкам, которые инвестируют с нуля, ведь получить доход можно:

Пассивным способом , сдавая жилье в аренду. Для этого не требуются специализированные знания;

Активным способом , реализуя квадратные метры. Делать это нужно, как только цена начинает неуклонно ползти вверх.

Чтобы купить дешевле и продать дороже, инвесторы вкладываются на этапе заливки фундамента (еще до сдачи дома в эксплуатацию), когда цена квадратного метра копеечная. Или же приобретают недвижимость в нежилом состоянии, реализуя дороже после ремонта. Этот вариант позволит с лихвой окупить затраты на приведение объекта в привлекательный вид. - Вложения в ценные металлы

Самый древний вид инвестирования. Приобретение слитков драгметаллов по надежности можно сравнить с банковскими депозитами. Когда цена на недвижимость скачет, золотые слитки только дорожают.

Например, золото за последние 10 лет выросло в стоимости в 6 раз. Это происходит ввиду того, что дорогостоящих металлов в мире ограниченное количество, а храниться слитки могут десятилетиями, не теряя привлекательный внешний вид и не подвергаясь коррозии. Этот инструмент высоколиквиден – в любой ситуации его можно быстро конвертировать в деньги, что делает вложения в золото и драгоценные металлы оптимальным вариантом для желающих начать инвестировать с нуля.

Варианты инвестирования:

Купить акции компании по добыче золота;

Приобрести непосредственно слитки;

Открыть металлический счет (депозит) в банке.

Последний вариант даст возможность получать стабильные проценты в любой валюте. Надежность метода высокая, особенно если делать металлические вклады в банках, где депозиты клиентов застрахованы. - Инвестиции в ПИФы

ПИФ распоряжается средствами вкладчиков, которые те передают ему на управление, делая все, чтобы получить прибыль. Так вложение может быть в любые коммерческие проекты или недвижимость.

Из положительных моментов метода выделяют:

Сотрудники ПИФа – опытные инвесторы;

Каждое физлицо может вложить накопленное, отношения сторон регламентируются официальным договором;

Контроль за деятельностью фондов ведет государство.

В договоре прописывается срок, по истечении которого прибыль ПИФа будет поделена между вкладчиками пропорционально сумме их взноса. Доходность фондов сохраняется на уровне 30-50%, что существенно выше, чем проценты по депозитам. Минус метода в том , что управляющим фонда нужно платить фиксированную сумму комиссии, а еще всегда есть риск, что фонд не получит прибыль в результате деятельности вообще.

Сложностей в том, как начать инвестировать с нуля, нет, если придерживаться описанного в статье алгоритма действий.

Напоследок мы подготовили несколько простых рекомендаций, которые помогут приумножить капитал:

- Помните о правиле диверсификации и распределите активы. Если использовать для вложения несколько проектов, риск прогореть ниже, ведь прибыль с других покроет возможные убытки;

- Начинайте с простого и вкладывайте небольшие суммы. Это позволит меньше рисковать, тем самым получая свободное время для саморазвития и изучения рынка;

- Будьте настойчивыми и последовательными. Не важно, какая сумма в кармане сейчас, всегда можно немного накопить и инвестировать. Рано или поздно такой подход покажет результаты.

Уоррен Баффетт, один из богатейших людей мира и второй по размеру капитала житель США, говорит, что даже самый заурядный человек в состоянии сколотить состояние, если четко поставит перед собой цель и будет уверенно идти к ней невзирая на преграды. Дерзайте!

10 оценок, среднее: 5,00 из 5)