Приветствую! Продолжаем цикл статей о предварительной оценке инвестиций. И сегодня мы поговорим об IRR инвестиционного проекта – методе, который используют почти все инвесторы.

Чем мне нравится IRR? Тем, что позволяет сравнить между собой несколько инвестпроектов с разными сроками и разными суммами вложений. Причем, все исходные данные обычно доступны инвестору еще на этапе принятия решения.

Сложные формулы не понадобятся – все расчеты за пару секунд делаются в Excel.

IRR – сокращение от английского термина Internal Rate of Return. На русский этот показатель переводится как «внутренняя норма доходности» (или ВНД). Тот же термин часто называют внутренней нормой рентабельности.

IRR – это ставка процента привлеченных средств, при которой приведенная стоимость всех денежных потоков от проекта (NPV) равна нулю. Простыми словами: именно при такой ставке процента Вы сможете полностью «отбить» первоначальную инвестицию. Ваш проект выйдет «в ноль» — он не принесет ни убытков, ни прибыли.

Зачем рассчитывать IRR?

- Чтобы выбрать более привлекательный вариант из нескольких инвестиционных проектов. Чем выше рассчитанная величина IRR – тем выгоднее вариант.

- Чтобы определить оптимальную ставку кредита. Если инвестор планирует привлекать заемные средства, то размер процента по кредиту должен быть меньше значения ВНД. Только в этом случае заемные средства принесут добавочную стоимость.

Важный момент! IRR позволяет сравнивать между собой проекты с разным периодом вложений и выбрать более доходный проект в долгосрочной перспективе.

Минусы IRR:

- Нельзя рассчитать размер следующего поступления от инвестиций.

- Не отражает уровня реинвестирования.

- Не показывает абсолютный размер полученной от инвестиций прибыли (только относительную отдачу в процентах).

Как рассчитать?

Формула

Сама же формула внутренней нормы доходности выглядит так.

NPVIRR = ∑t=1nCFt (1+IRR) t−IC=0

- NPVIRR – чистая текущая стоимость, рассчитанная по ставке IRR.

- CFt – размер денежного потока за период t.

- IC – инвестиционные затраты на проект в первоначальном периоде. Они равны денежному потоку CF0 = IC.

- t – количество расчетных периодов.

Если мы знаем размер денежных потоков по годам, а NPV примем за ноль, то в формуле останется всего одна неизвестная – искомый показатель IRR. Его-то нам и нужно оттуда «достать».

Второй вариант той же формулы выглядит так:

IC=∑t=1nCFt (1+IRR) t

С помощью калькулятора

Для удобства в Сети появилась масса наглядных онлайн-калькуляторов, где можно задать исходные данные и тут же получить результат.

Excel

В программе Excel делать расчет IRR еще проще. В таблице есть удобная встроенная функция: «Формулы» — «Финансовые» — «ВСД».

Чтобы использовать эту функцию, нужно в строку «значения» подставить ссылки на ячейки таблицы с суммами денежных потоков.

На что обратить внимание?

- В «значениях» должна быть, как минимум, одна положительная и одна отрицательная величина. Если у Вас нет отрицательного денежного потока (первоначальных вложений), то показатель NPV не может быть равен нулю. А значит, и показателя IRR не существует.

- Для расчета важен порядок поступления денежных средств. Поэтому и вносить их в программу нужно в хронологической последовательности.

- Для вычисления ВНД Excel использует метод итераций. Циклические вычисления будут выполняться до получения результата с точностью 0,00001%. И в большинстве вычислений задавать аргумент «предположение» вручную не нужно.

С помощью графика

До появления ПК инвесторы пользовались старым-добрым графическим методом. Чертим классическую систему координат. По оси ординат откладываем значение NPV, по оси абсцисс – ставки дисконтирования денежных потоков.

Теперь произвольно берем две ставки дисконтирования так, чтобы одно значение NPV было положительным (точка А), а второе – отрицательным (точка Б). Соединяем эти точки прямой. Место, где она пересекает ось ординат, и будет искомым значением IRR.

Для ценных бумаг

Инвестиции в ценные бумаги всегда требуют предварительных расчетов. Чаще всего приходится просчитывать рентабельность вложений в облигации. Для этого нужно знать размер купонного дохода, номинальную и текущую стоимость бонда, а также время до погашения.

Как интерпретировать полученный результат?

В любом инвестиционном проекте есть отток денег (первоначальные чистые инвестиции) и их приток (доход от вложений в будущем).

IRR, по сути, показывает эффективную барьерную ставку. Например, процент по кредиту, при котором мы не получим ни прибыли, ни убытка, а просто выйдем «в ноль». Если стоимость привлеченного инвестором капитала больше IRR, то проект принесет убыток, если меньше – прибыль.

Ну, а если Вы инвестируете собственные, а не заемные средства, то IRR сравнивают со ставкой рефинансирования или со ставкой по вкладу в госбанке. И решают, стоит ли вкладывать деньги в проект, который чуть выгоднее банковского депозита?

Примеры расчетов

Приведем пару примеров расчета IRR.

Вклад в банке

Самый простой для расчета вариант. Олег решил разместить 100 000 рублей на вкладе Сбербанка «Сохраняй» на три года без капитализации процентов. Годовая процентная ставка по вкладу — 4,20% годовых.

| CF0 | -100 000 |

| CF1 | 4200 |

| CF2 | 4200 |

| CF3 | 100 000 + 4 200 = 104 200 |

Расчет функции ВНД в Excel показывает, что IRR = 4,2% = ставке процента. Такой инвестиционный проект будет выгоден при любой депозитной ставке.

Но лишь при одном условии: Олег размещает в банке собственные средства. Если бы он планировал взять в одном банке кредит и положить их на депозит в Сбербанк, то ставка IRR оказалась бы ниже ставки по кредиту. И такая инвестиция стала бы заведомо убыточной.

Покупка облигации

Олег решил не размещать деньги на депозите, а купить на 100 000 рублей облигации Роснефти серии 002Р-05. Номинал облигаций составляет 1000 рублей, а их текущая стоимость – 1001,1 рубль. Облигации погашаются через 10 лет. Купонная доходность – 7,3% годовых. Объем покупки: 100 облигаций на сумму 100 110 рублей (по текущей цене).

| CF0 | — 100 110 |

| CF1 | 7300 |

| CF2 | 7300 |

| CF3 | 7300 |

| CF4 | 7300 |

| CF5 | 7300 |

| CF6 | 7300 |

| CF7 | 7300 |

| CF8 | 7300 |

| CF9 | 7300 |

| CF10 | 100 000 + 7 300 = 107 300 |

Подставляем значения в формулу Excel. Получаем IRR = 7,28% (чуть меньше, чем предложенный купонный доход в 7,3% годовых). Так получилось, потому что КД применяется к номинальной стоимости облигаций, а Олег покупал бонды по более высокой цене.

Вложения в МФО

На первый взгляд, кажется, что расчет IRR примитивен и не имеет смысла. Но это только потому, что мы инвестируем конкретную сумму, потом каждый год получаем одну и ту же доходность, а в конце срока – возвращаем обратно первоначальные вложения.

Но не всегда все так просто. Вернемся к примеру с МФО. Олег решил инвестировать в микрофинансовую организацию «Домашние деньги». Минимальная сумма инвестиций начинается с 1,5 млн. рублей. Эти деньги Олег берет у знакомого под 17% годовых.

Норму доходности инвестиционного проекта примем на уровне 20% в первый год и 15% — во второй.

Теперь наша таблица выглядит так.

| CF0 | -1 500 000 |

| CF1 | 300 000 |

| CF2 | 225 000 + 1 500 000 = 1 725 000 |

Подставляя значения в таблицу Excel, получаем, что IRR инвестиционного проекта равен 17,7%. Это значит, что если ставка по заемным средствам для Олега будет меньше — проект принесет прибыль. И предложение знакомого (17% годовых) выглядит не так привлекательно, как хотелось бы.

Покупка квартиры

Олег решил купить квартиру в Воронеже за 1 000 000 рублей и сдавать ее в аренду в течение пяти лет за 15 000 рублей в месяц. Олег оптимист и уверен, что через пять лет квартиру можно будет продать за 1 300 000 рублей.

| CF0 | — 1 000 000 |

| CF1 | 180 000 |

| CF2 | 180 000 |

| CF3 | 180 000 |

| CF4 | 180 000 |

| CF5 | 180 000 +1 300 000 = 1 480 000 |

Подставив значения в формулу, получим, что IRR равен 23%. Совсем неплохо! Если, конечно, Олегу удастся сдавать квартиру за 15 000 рублей каждый месяц и продать ее через пять лет за 1,3 млн. рублей.

Вывод о сроках окупаемости

Дополнить расчет IRR можно таким показателем как срок окупаемости. В упрощенном виде мы делим первоначальные инвестиции на годовой доход. Скажем, вложения в облигации Роснефти полностью окупятся только через 13,7 года, а инвестиции в квартиру в Воронеже под сдачу в аренду – через 5,5 лет.

Как регулярность денежных потоков влияет на расчет IRR?

При ежемесячных потоках денежных средств

При неравных промежутках времени между потоками

Если же денежный поток поступает в разные даты, то тогда используйте функцию ЧИСТВНДОХ. Она позволяет дополнительно подвязывать ячейки с датами поступлений.

Какие еще показатели эффективности можно использовать в оценке?

Конечно, IRR – далеко не единственный метод оценки проектов, связанных с инвестициями.

Очень часто потенциальные инвесторы рассчитывают такой показатель как чистый дисконтированный доход (ЧДД) или NPV. Он позволяет определить чистый доход от бизнес-плана. Рассчитывается как разница между суммой дисконтированных денежных потоков и общей суммой инвестиций.

В случаях, когда вложения делаются не разово, а несколькими суммами, используется показатель MIRR – модифицированная внутренняя норма рентабельности. Здесь реинвестирование осуществляется по безрисковой ставке. За базу можно, например, взять не такие уж большие проценты по срочному вкладу в долларах в Сбербанке.

Iinternal Rate of Return

Область применения

Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

Описание

Внутренняя норма доходности IRR (I internal R ate of R eturn) является широко используемым показателем эффективности инвестиций. Под этим термином понимают ставку дисконтирования, при которой чистая текущая стоимость инвестиционного проекта равна нулю. На практике значение $IRR$ сравнивается с заданной нормой дисконта $r$. При этом, если $IRR> r$, то проект обеспечивает положительную величину $NPV$ и процент дохода, равный $(IRR-r)$.

Внутренняя норма доходности определяется по формуле:

$$NPV = \sum \limits_{i=0}^{n} \frac{CF_i}{(1+IRR)^i} - \sum \limits_{i=0}^{n}\frac{CI_i}{(1+IRR)^i}, \,\mbox {при} \, NPV = 0$$

Величину $IRR$ можно определить ещё одним способом. Для этого сначала рассчитывают $NPV$ при различных уровнях дисконтной ставки $r$ до того значения, пока величина $NPV$ не станет отрицательной. После этого значение $IRR$ находят по формуле:

$IRR=r_a+(r_b - r_a)\frac{NPV_a}{NPV_a - NPV_b}$,

должно соблюдаться неравенство $NPV \_a > 0 > NPV \_b \, \mbox {и}\,\ r\_b > IRR > r\_a$.

Достоинством показателя $IRR$ является то, что он дает возможность сравнить проекты разного масштаба и различной длительности. Например, эффективность проекта с $IRR$, равной 30%, достаточна в случае, если для его реализации необходимо использовать кредит в банке стоимостью 10% годовых.

Недостатки показателя внутренней нормы доходности:

- По умолчанию предполагается, что положительные денежные потоки реинвестируются по ставке, равной внутренней норме доходности. Когда $IRR$, особенно привлекательного инвестиционного проекта равен, к примеру, 80%, то имеется в виду, что все денежные поступления должны реинвестироваться при ставке 80 %. Однако маловероятно, что предприятие обладает ежегодными инвестиционными возможностями, которые обеспечивают рентабельность в 80%. В данной ситуации показатель внутренней нормы доходности ($IRR$) завышает эффект от инвестиций. В случае, если $IRR$ близко к уровню реинвестиций фирмы, то этой проблемы не возникает.

- Нет возможности определить, сколько принесет денег инвестиция в абсолютных значениях (рублях, долларах).

- При произвольном чередовании притоков и оттоков денежных средств в случае одного проекта могут существовать несколько значений $IRR$. Поэтому принимать однозначное решение на основе показателя $IRR$ нельзя.

Если имеется несколько альтернативных проектов с одинаковыми значениями $NPV$, $IRR$, то при выборе окончательного варианта инвестирования учитывается длительность инвестиций – дюрация. Дюрация (D ) – это средневзвешенный срок жизненного цикла инвестиционного проекта или его эффективное время действия. Она позволяет привести к единому стандарту самые разнообразные по своим характеристикам проекты (по срокам, количеству платежей в периоде, методам расчета причитающегося процента). Этот метод основан на расчете момента, когда проект будет приносить доход и сколько поступлений дохода будет каждый месяц, квартал или год на протяжении всего срока его действия. В результате менеджеры получают сведения о том, как долго окупаются инвестиции доходами, приведенными к текущей дате. Для расчета дюрации используют следующую формулу:

$D=\frac{\sum \limits_{i=1}^{n} i*PV_i}{\sum \limits_{i=1}^{n}PV_i}$,

где $PV_i=\frac{CF_i}{(1+r)^i}$ - текущая стоимость доходов за i периодов до окончания срока действия проекта,

$i$ - периоды поступления доходов.

Экономическая наука изучает вопросы снижения затрат на при реализации проекта и получение максимальной прибыли. При этом основной акцент ставится на прибыль.

В финансовом анализе предложено множество систем, позволяющих оценить эффективность проектов, но в большинстве случаев используется система показателей приведенных денежных потоков. Одним из них является показатель IRR (норма внутренней доходности). Именно особенности данного показателя разберем в статье.

Что означает данный показатель

В экономической литературе под IRR понимается определенный уровень процента, при котором приведенная стоимость вложенных средств в инвестиционный проект равняется нулю.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

В финансовом анализе первоначально сумма инвестиций приводится к текущей стоимости, то есть рассчитывается NPV . Далее определится IRR, иначе он звучит как показатель, называется норма внутренний доходности, которая показывает оптимальный объем инвестиций в данный проект.

Показатели NPV и IRR представляют собой взаимодополняющую систему критериев оценки эффективности реализации инвестиционного проекта. В силу того, что первое значение – это размер дохода, выраженный в натуральной форме с учетом нынешней стоимости денежных средств. Другое значение это ставка, при достижении, которой инвестор получит прибыль.

Рассчитанный показатель IRR сравнивается с аналогичными ставками по доходности, действующие в настоящий момент на рынке. Но в этом случае необходимо учитывать риски и сроки данных проектов.

Для сравнения принимается ставка по депозиту в банковской организации. Реализация проекта будет только в случае, если IRR будет выше средних ставок по инвестиционным проектам и вкладам.

IRR характеризуется двумя критериями :

- Потоки денежных средств представляют собой чистые инвестиции

.

Это означает, что в начале реализации инвестиционного проекта денежные потоки носят исключительно отрицательных характер, то есть инвестор только вкладывает средства, но не получает отдачи. После определенного периода проект приобретает положительные потоки средств. И более на протяжении реализации проекта не происходит изменений. При полном завершении проекта денежные средства должны иметь только положительный характер. Иначе этот критерий называют изолированным , так как не учитывается влияние внешних и внутренних факторов. - Смешанные потоки

денежных средств.

Представляют собой чередование отрицательных и положительных значений при поступлении средств. В этом случае ученые-экономисты считают, что применение IRR метода не представляется возможным. В силу того, что данные полученные таким путем теряют достоверность. Для таких денежных потоков был разработан модифицированная внутренняя норма доходности .

Правила применения данного показателя

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

- Для определения нормы доходности по инвестиционному проекту. Участники принимают решение о том, есть ли потребность привлекать заемные средства;

- Для оценки решений по инвестиционным проектам. В этом случае полученные результаты соотносятся с оптимальными значениями для данной отрасли экономики;

- Для расчета устойчивости проекта. Для этого меняются условия, при которых будет реализоваться проекты.

Применение IRR при расчете доходности инвестиционного проекта имеет ряд недостатков и преимуществ .

К положительным сторонам относится возможность сравнения инвестиционных проектов по длительности и масштабам их деятельности. Но главным достоинством применения IRR является возможность расчета рентабельности инвестиционных потоков.

Недостатком считается при изменении знака денежного потока расчет нескольких значений IRR, что может дать ложную информацию. Рассчитывая данный показатель, эксперт придерживается мнения, что средства реинвестируются под тот процент, который получился. Но по факту, это не всегда соответствует реальности.

Основываясь на критериях поступлений денежных средств в проект, следует отметить, что применять IRR метод следует только при условии чистых поступлений при реализации инвестиционного проекта.

Порядок расчета показателя приведенной стоимости (NPV) в Excel рассмотрен в следующем видео сюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Порядок и формула расчета

В различный источниках встречаются различные интерпретации формулы для расчета IRR, но «традиционной» является с следующая:

Выражается значение в процентах . Одни экономисты и аналитики относят это к недостаткам данной оценки инвестиционного проекта, другие напротив, ссылаясь на то, что процентные данные проще интерпретировать, относят это к достоинству.

Применяются два вида расчета данного показателя:

- графический;

- арифметический.

Графический метод является более наглядным, и удобен в случае сравнения нескольких проектов.

Расчет вручную показателей, характеризующих варианты реализации проектов в настоящие время практически не применяется. Чаще используется Excel, либо специализированные программы.

Пример расчета

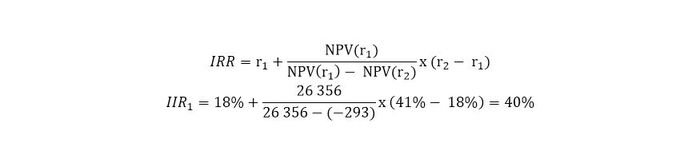

В качестве примера для расчета внутренней нормы доходности возьмем инвестиционный проект, срок реализации которого рассчитан на 5 лет. Первоначальные инвестиции составили 45 000 тыс. рублей. При этом от проекта инвестор желает получить не менее 18% ежегодно.

В таблице приведем данные для расчета внутренней нормы доходности.

| Показатели | I год | II год | III год | IV год | V год |

|---|---|---|---|---|---|

| Объем реализации | 58950 | 60650 | 66920 | 68450 | 64580 |

| Операционные расходы (затраты на материалы, оплату труда, общепроизводственные и общехозяйственные расходы (кроме амортизации), расходы на реализацию продукции) | 34645 | 35440 | 37560 | 38220 | 34852 |

| Амортизация | 8500 | 8500 | 8500 | 8500 | 8500 |

| Налогооблагаемая прибыль | 15805 | 16710 | 20860 | 21730 | 21228 |

| Налог на прибыль | 3161 | 3342 | 4172 | 4346 | 4246 |

| Чистая прибыль | 12644 | 13368 | 16688 | 17384 | 16982 |

| Чистый денежный поток (3+6) | 21144 | 21868 | 25188 | 25884 | 25482 |

Определим дисконтированный денежный поток:

Определим еще одно значение NPV:

И теперь используем формулу IRR, которая выглядит следующим образом:

Данный пример показывает, что реализация данного проекта имеет смысл, так как норма прибыли инвестором была установлена на уровне 18%, а расчеты показывают, что отдача от вложений будет 40%.

Анализ полученных данных

Анализ основывается на сравнение IRR со ставкой дисконтирования (r).

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

- Проект не эффективен. При условии, что ставка дисконта окажется выше рассчитанной величины IRR, это значит, что вложенные средства в реализацию проекта принесут убытки. Проект рекомендуется отклонить.

- Нулевой эффект. Ставка дисконтирования и норма внутренней доходности совпадают, такой проект не имеет экономического смысла, и его также рекомендуется отклонить.

- Проект эффективен. Ставка дисконта оказалось ниже IRR, это значит, что в реализации такого проекта есть экономический смысл.

При анализе полученных данных следует ориентироваться на источник привлечения средств в проект. Если инвестор вкладывает только свои средства, то IRR – его возможный доход от реализации проекта. В случае привлечения средств от коммерческих банков () IRR следует интерпретировать, как максимальную ставку по кредитному обязательству.

Высокая норма внутренней доходности свидетельствуют о перспективности инвестиций, а большой разрыв между нормативно-установленным значением говорит о запасе прочности данного проекта.

В данной статье мы рассмотрим, что такое внутренняя норма доходности, какой экономический смысл она имеет, как и по какой формуле рассчитать внутреннюю норму доходности, рассмотрим некоторые примеры расчёта, в том числе при помощи формул MS Exel.

Что такое внутренняя норма доходности?

Внутренняя норма доходности (IRR — Internal Rate of Return) — один из основных критериев оценки (доходности единицы вложенного капитала): ставка дисконта, при которой выполняется равенство суммы дисконтированных доходов по проекту (положительного денежного потока) дисконтированной сумме инвестиций (отрицательному денежному потоку, приведенному объему инвестиций), т.е. когда равна нулю .

В финансово-экономической литературе довольно часто можно встретить синонимы внутренней ставки доходности:

- внутренняя ставка доходности;

- внутренняя ставка отдачи;

- внутренняя норма прибыли;

- внутренняя норма рентабельности;

- внутренняя норма возврата инвестиций.

Внутренняя норма доходности отражает как отдачу инвестированного капитала в целом, так и отдачу первоначальных инвестиций. IRR – это , которая приравнивает сумму приведенных доходов от инвестиционного проекта к величине , т.е. вложения окупаются, но не приносят .

Таким образом, анализ внутренней нормы доходности (прибыли) отвечает на главный вопрос инвестора: насколько ожидаемый от проекта денежный поток оправдает затраты на инвестиции в этот проект. Поэтому при оценке проектов осуществляет расчет IRR каждого проекта и сравнивает его с требуемой (), т.е. со .

Этот расчет обычно ведется методом проб и ошибок, путем последовательного применения к чистому денежному потоку приведенных стоимостей при различных ставках процента. Главное правило: если внутренняя норма доходности меньше требуемой инвестору ставки дохода на вложенный капитал — проект отвергается, если больше — может быть принят.

Формула расчёта внутренней нормы доходности

Внутренняя норма доходности рассчитывается по следующей формуле:

где

NPV IRR

(Net Present Value) — чистая текущая стоимость, рассчитанная по ставке IRR;

CF t

(Cash Flow) – денежный поток в период времени t;

IC

(Invest Capital) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t

– период времени.

или же данную формулу можно представить в виде:

Практическое применение внутренней нормы доходности

Внутренняя норма доходности применяется для оценки проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют .

| Значение IRR | Комментарии |

| IRR>WACC | У инвестиционного проекта внутренняя норма доходности выше чем затраты на собственный и заемный капитал, т.е. данный проект имеет инвестиционную привлекательность |

IRR| Инвестиционный проект имеет внутреннюю норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя норма доходность проекта равна средневзвешенной стоимости капитала, т.е. данный проект находится на минимально допустимом уровне доходности, поэтому следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект №1 имеет больший потенциал для вложения чем проект №2 |

Следует отметить, что вместо критерия сравнения WACC может быть использована любая другая норма доходности, например, ставка доходности по , ставка по и т.п. Так, если процентная ставка по депозиту составляет 17%, а IRR инвестиционного проекта составляет 22%, то, очевидно, что деньги следует вкладывать в инвестиционный проект, а не размещать на в банк.

Графический метод поиска внутренней ставки доходности

Предположим, что мы собираемся инвестировать 10 тыс. денежных единиц, и у нас есть варианты их инвестирования в 3 проекта каждый из которых, как предполагается, будет формировать определённые денежные потоки на протяжении 5 лет.

| Период, лет | Проект №1 | Проект №2 | Проект №3 |

| 0 | -10 000 | -10 000 | -10 000 |

| 1 | 1 000 | 1 000 | 4 000 |

| 2 | 4 000 | 1 500 | 3 000 |

| 3 | 2 000 | 3 000 | 2 000 |

| 4 | 4 000 | 4 000 | 1 000 |

| 5 | 2 000 | 3 000 | 1 000 |

Продисконтируем вышеуказанные денежные потоки по 3-м проектам по разным процентным ставкам (от 0 до 14%) и на основе полученных результатов построим график.

На графике прослеживается чёткая взаимосвязь между ставкой дисконтирования и чистой текущей стоимостью: чем выше ставка дисконтирования, тем ниже дисконтированная стоимость.

Внутренняя норма доходности, как это следует из определения указанного в начале данной статьи, — это тот уровень ставки дисконта, при которой NPV=0. В нашем примере внутренняя норма доходности определяется в точках пересечения кривых с осью Х. В частности, для проекта №1 IRR составляет 8,9%, для проекта №2 IRR=6,6% и для проекта №3 IRR=4,4%.

Расчёт внутренней нормы доходности (IRR) при помощи MS Exel

Внутреннюю норму доходности можно довольно легко рассчитать при помощи встроенной финансовой функции ВСД (IRR) в MS Exel.

Функция ВСД возвращает внутреннюю ставку доходности для ряда потоков денежных средств, представленных их численными значениями. Эти денежные потоки не обязательно должны быть равными по величине (как в случае ), однако они должны иметь место через равные промежутки времени , например ежемесячно или ежегодно. При этом в структуре денежных потоков должен обязательно быть хотя бы один отрицательный денежный поток (первоначальные инвестиции) и один положительный денежный поток (чистый доход от инвестиции).

Также для корректного расчёта внутренней нормы доходности при помощи функции ВСД важен порядок денежных потоков, т.е. если потоки денежных средств отличаются по размеру в разные периоды, то их обязательно необходимо указывать в правильной последовательности.

Синтаксис функции ВСД:

ВСД(Значения;Предположение)где

Значения

- это массив или ссылка на ячейки, содержащие числа, для которых требуется подсчитать внутреннюю ставку доходности, учитывая требования указанные выше;

Предположение

- это величина, о которой предполагается, что она близка к результату ВСД:

- Microsoft Excel использует метод итераций для вычисления ВСД. Начиная со значения Предположение, функция ВСД выполняет циклические вычисления, пока не получит результат с точностью 0,00001 процента. Если функция ВСД не может получить результат после 20 попыток, то выдается значение ошибки #ЧИСЛО!.

- В большинстве случаев нет необходимости задавать Предположение для вычислений с помощью функции ВСД. Если Предположение опущено, то оно полагается равным 0,1 (10 процентов).

- Если ВСД возвращает значение ошибки #ЧИСЛО! или если результат далек от ожидаемого, можно попытаться выполнить вычисления еще раз с другим значением аргумента Предположение.

Пример расчёта внутренней ставки доходности (на основе данных о денежных потоках по трём проектам, которые рассматривались выше):

В частности для проекта №1 значение IRR=8,9%.

Расчёт внутренней нормы доходности в MS Exel при неравных промежутках времени для денежных потоков

Посредством Exel-функции ВСД можно довольно легко определить внутреннюю норму доходности, однако данную функцию можно применять лишь в том случае, если денежные потоки поступают с регулярной периодичностью (например, ежегодно, ежеквартально, ежемесячно). Однако на практике довольно часто возникают ситуации, когда денежные потоки поступают в разные временные промежутки. В таких случаях можно воспользоваться другой встроенной финансовой функцией Exel — ЧИСТВНДОХ, которая возвращает внутреннюю ставку доходности для графика денежных потоков, которые не обязательно носят периодический характер.

Синтаксис функции ЧИСТВНДОХ

ЧИСТВНДОХ(значения;даты;предположение)где

Значения

— ряд денежных потоков, соответствующий графику платежей, приведенному в аргументе Даты. Первый платеж является необязательным и соответствует затратам или выплате в начале инвестиции. Если первое значение является затратами или выплатой, оно должно быть отрицательным. Все последующие выплаты дисконтируются на основе 365-дневного года. Ряд значений должен содержать по крайней мере одно положительное и одно отрицательное значение.

Даты

— расписание дат платежей, которое соответствует ряду денежных потоков. Даты могут идти в произвольном порядке.

Предположение

— величина, предположительно близкая к результату ЧИСТВНДОХ.

Пример расчёта:

Модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – показатель, который отражает минимальный внутренний уровень доходности проекта при осуществлении в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала.

Формула расчета модифицированной внутренней нормы доходности:

где

MIRR

– внутренняя норма доходности инвестиционного проекта;

COF t

– отток денежных средств в периоды времени t;

CIF t

– приток денежных средств;

r

– ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d

– процентная ставка реинвестирования капитала;

n

– количество временных периодов.

В MS Exel есть специальная встроенная финансовая функция МВСД для расчёта модифицированной внутренней ставки доходности.

Синтаксис функции МВСД:

МВСД(значения;ставка_финанс;ставка_реинвест)где

Значения

— массив или ссылка на ячейки, содержащие числовые величины. Эти числа представляют ряд денежных выплат (отрицательные значения) и поступлений (положительные значения), происходящих в регулярные периоды времени.

Ставка_финанс

— ставка процента, выплачиваемого за деньги, используемые в денежных потоках.

Ставка_реинвест

— ставка процента, получаемого на денежные потоки при их реинвестировании.

Преимущества и недостатки внутренней нормы доходности (IRR)

К основным преимуществам IRR можно отнести:

- возможность сравнения различных инвестиционных проектов между собой с целью определения более привлекательных с точки зрения экономической эффективности использования имеющегося капитала. Сравнение может быть произведено и с неким условным эталоном, например, с процентной ставкой по депозитам;

- возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

Основными недостатками показателя внутренней нормы доходности (IRR) являются:

- сложность прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить;

- невозможность определения абсолютных денежных средств от инвестирования;

- при произвольном чередовании притоков и оттоков денежных средств в случае одного проекта могут существовать несколько значений IRR. Поэтому нельзя принять однозначное решение на основе показателя IRR;

- показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

Внутренняя норма рентабельности (Internal Rate of Return, IRR) - это ставка дисконтирования, при которой Чистый дисконтированный доход(NPV) равен нулю (т.е. суммарные доходы равны суммарным инвестициям). Другими словами это показатель отражает безубыточную норму рентабельности проекта.

Пример графического расчета показателя IRR

3. График изменения уровня доходности в зависимости от ставки дисконтирования

На основе рассчитанных значений NPV при ставке дисконтировании 12 % и 18 % годовых, строится график. Особенно точным будет результат, если график строить на основе данных с положительными и отрицательными значениями.

Пример математического расчета показателя IRR

Пусть наш проект рассчитан на 1 год. Первоначальные инвестиции = 100 тыс. руб. Чистый доход за год = 120 тыс. руб. Рассчитаем IRR.

120/(1+ IRR ) 1 – 100 = 0

120/(1+ IRR ) 1 = 100 {умножим обе части уравнения на (1+ IRR ) 1 }

120 = 100 (1+ IRR ) 1

120 = 100 + 100 IRR

20 = 100 IRR

IRR = 20 /100 = 0,2 или 20%

Или можно использовать формулу:

,

,

где r 1 - значение выбранной ставки дисконтирования, при которой NPV i > 0; r 2 - значение выбранной ставки дисконтирования, при которой NPV 2 < 0.

АНАЛИЗ РЕЗУЛЬТАТОВ

1) Если кто-то инвестирует в нас

R < IRR

Если ставка дисконтирования ниже внутренней нормы рентабельности IRR, то вложенный в проект капитал принесет положительное значение NPV, следовательно, проект можно принять.

R = IRR

Если ставка дисконтирования равна внутренней нормы рентабельности IRR, то проект не принесет ни прибыль и не убытки, следовательно, проект нужно отклонить.

R > IRR

Если ставка дисконтирования выше внутренней нормы рентабельности IRR, то вложенный капитал в проект принесет отрицательное значение NPV, следовательно, проект нужно отклонить.

Таким образом, если проект полностью финансируется за счет ссуды коммерческого банка (банк инвестирует в нас), то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Например: если рассчитанная для нашего проекта IRR = 12%, то ссуду мы будем брать только в том банке, у которого ставка = 9, 10 или 11%.

2) Если инвестируем мы (вкладываем в собственный бизнес, в банк или кредитуем другую организацию)

Стоит принять тот проект, у которого IRR выше, т.е. IRR -> max .

По сути, теперь мы встали на место банка. Чем выше IRR в каком-либо проекте, тем большую ставку дисконтирования (R ) мы можем использовать и тем больший доход от вложения наших средств получим.