Код ОКТМО – это специальное цифровое обозначение, которое присвоено каждому муниципальному образованию на территории России. Код ОКТМО в платежном поручении 2018 года проставляют в соответствии с приказом Минфина № 107н от 2013 года, который определяет основные правила заполнения платежных распоряжений. Согласно его предписаниям, все поля и строки платежки должны быть заполнены соответствующим образом. Если какой-либо обязательный реквизит в документе не проставлен, такое распоряжение банк к исполнению не примет. Поэтому код территории в виде ОКТМО в платежке указывать следует всегда.

Для чего нужен

Цифровое обозначение территории, на которой налогоплательщик ведет свою деятельность и получает доход, было введено для:

- быстрой идентификации поступившего платежа;

- отнесения его в бюджет соответствующего муниципального образования, субъекта РФ.

Где найти

Чтобы понять, какой код ОКТМО указывать в платежном поручении, надо знать, что все значения рассматриваемых кодов перечислены в Общероссийском классификаторе территорий муниципальных образований – сокращенно ОКТМО, который утвержден 14 июня 2013 года приказом Росстандарта № 159-ст. Этот справочник был принят взамен ОКАТО – классификатора административно-территориального деления. Таким образом, сам по себе отпадает вопрос – что указывать – код ОКАТО или ОКТМО в платежном поручении.

Учтите, что уже с начала 2014 года в налоговых декларациях и в платежках в поле 105 проставляют значение в соответствии с классификатором ОКТМО. Оно представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.

Если у организации есть обособленные подразделения, какое ОКТМО указывать в платежных поручениях при отчислении взносов и налогов? В платёжках и декларациях указывают код ОКТМО местности, где расположена «обособка».

Если налог перечисляют на основании декларации, то код ОКТМО в платежном поручении указывают в соответствии с такой декларацией.

Рассматриваемый код состоит из 8 или 11 цифр. В соответствии с Классификатором последние 3 цифры – с 9-й по 11-ю – обозначают конкретный мелкий населенный пункт.

Узнать свой или необходимый ОКТМО любой плательщик может, используя специальный сервис на сайте ФНС России www.nalog.ru. Он позволяет определить код при помощи справочника через название муниципального образования.

Есть особенность, чьё ОКТМО указывается в платежном поручении в отношении платежей на таможне. Необходимо брать код территории, которая аккумулирует соответствующий платёж.

Что делать, если указан неправильно

Если код ОКТМО в платежном поручении указан неверно, это не повлияет на поступление налога в бюджет. Когда обнаружена ошибка в этом реквизите, в соответствии с п. 7 ст. 45 НК РФ организации следует обратиться в ИФНС с заявлением об уточнении реквизитов. Такое прошение пишут в свободной форме. При этом в документе обязательно следует указать:

- дату платежа, перечисленную сумму, назначение платежа;

- реквизит, который указан неправильно;

- правильное значение данного реквизита.

Вместе с заявлением необходимо представить:

- Копию ошибочно заполненной платежки.

- Выписку о перечислении суммы.

Налоговая инспекция в случае ошибки в ОКТМО в платежном поручении может предложить организации сделать сверку расчетов. Решение ИФНС должна принять не позднее 10 рабочих дней с момента получения заявления от организации с учётом оформления акта сверки по расчетам. О своем решении налоговая обязана уведомить плательщика.

В случае ошибочного проставления кода ОКТМО в платежке при уплате страховых взносов в 2018 году уточнения платежа не требуется, поскольку его значение Казначейство не принимает во внимание при распределении страховых взносов между бюджетами. Эта оплата не попадает в невыясненные, а будет учтена в специальной карточке расчетов с бюджетом, в которой указан код ОКТМО по месту деятельности организации.

Изредка ОКТМО в платежке в ПФР может иметь нулевое значение. Этот вопрос регулирует п. 4 Приложения № 4 приказа Минфина от 12.11.2013 № 107н.

В Федеральной налоговой службе России настолько устали от ошибок в реквизитах платежных поручений, которые допускают организации и ИП при перечислении налогов, что попросили депутатов разработать законопроект о введении штрафов за неправильное указание кода ОКТМО. В настоящее время платеж по налогу должен быть исполнен даже с неверным ОКТМО, но если инициативу Законодательного собрания Иркутской области поддержит парламент, ошибки не только придется исправлять, но и платить за них.

Что случилось?

На рассмотрение Государственной Думы поступил законопроект № 445467-7 с поправками в Налоговый кодекс РФ, авторами которых выступили депутаты Иркутской области. Парламентарии предлагают наказывать плательщиков НДФЛ за неправильное указание в платежных документах ко-да ОКТМО. Этот реквизит обозначает Общероссийский классификатор территорий муниципальных образований, то есть указание на бюджет, в который и должен поступить взысканный с плательщиков налоговым агентом НДФЛ, который является местным налогом. Если при перечислении указать неправильный код, то деньги поступят в бюджет неправильного муниципалитета.

Неверный реквизит платежки — причина штрафа

Сейчас ошибка в коде ОКТМО не приводит к образованию у налогового агента недоимки по НДФЛ. Этот недочет в платежном поручении специалисты налоговой службы не рассматривают в качестве основания для штрафа налоговому агенту, а также начисления пеней. Если речь идет об отдельно взятом обособленном подразделении, то происходит перераспределение задолженности в целом по организации. В противном случае органы ФНС улаживают ситуацию и перебрасывают средства в нужный бюджет своими силами.

Депутатам Законодательного собрания Иркутской области такое положение дел не понравилось. В пояснительной записке к законопроекту они отмечают, что органы ФНС и местного самоуправления очень часто выявляют ситуации, когда налоговые агенты фактически платят НДФЛ не по месту осуществления хозяйственной деятельности. Но суды в случае обращения туда налоговиков по поводу недоимки принимают сторону организаций, поскольку в НК РФ отсутствуют указания на возможность привлечения налоговых аген-тов к налоговой ответственности за такую провинность, как неверный код ОКТМО в платежке. В итоге бюджеты многих российских регионов постоянно несут потери, ведь НДФЛ является для них основным бюджетооб-разующим налогом.

Парламентарии намерены устранить эти сложности администрирования НДФЛ. Для того чтобы распределение налоговой базы подоходного налога стало справедливым и экономи-чески обоснованным, а также для того, чтобы платеж-ная дисциплина налогоплательщиков и налоговых агентов повысилась, как сказано в пояснительной записке, необходимо установить реальную ответственность за ошибки.

Поправки иркутские депутаты предлагают внести в пункт 4 статьи 45 НК РФ , которая в настоящее время регулирует исполнение обязанности по уплате налогов, сборов и страховых взносов. Если законопроект будет принят, в этой статье появится дополнительное основание признать обязанность по уплате налога неис-полненной, если в платежном поручении была допущена ошибка при указании ОКТМО. Поскольку в этом случае налог будет считаться неуплаченным до поступления денег по правильным реквизитам, налоговых агентов можно будет привлекать к налоговой ответственности в виде штрафа по статье 123 НК РФ . Размер штрафа в этом случае составляет 20% суммы неуплаченного налога.

Авторы инициативы уверены, что такие меры значительно повысят платежную дисциплину налоговых агентов по перечислению в бюджет НДФЛ. Тем самым повысится собираемость налога, а значит, вырастут доходы местных бюджетов бюджетной системы РФ. Дата рассмотрения законопроекта в пленарном заседании пока не определена.

Используется в целях идентификации налоговых платежей (взносов в фонды) и обозначает территорию получателя средств. Заполнение реквизита производится по Правилам, введенным в действие Приказом Минфина РФ № 107н от 12.11.13 г. Разберемся в порядке отражения данных в специальном поле 105 платежного документа.

ОКТМО в платежном поручении в 2017 году

Соответствующее поле 105 в платежном поручении заполняется только при уплате налогов или страховых взносов. В остальных случаях, к примеру, при расчетах с поставщиками, эта графа остается пустой. Классификация ОКТМО разработана Росстандартом в приказе № 159-ст от 14.06.13 г. Действующие цифровые коды МО (муниципальных образований) служат для территориального обозначения ведения деятельности налогоплательщика и используются в 2017 году вместо актуальных ранее ОКАТО.

Размер кода варьируется и может быть, как 8-значным – для межнаселенных территорий и МО, так и 11-значным – для населенных пунктов. К примеру, ОКТМО Ростовской области – 60701000, а ОКТМО станицы Кущевская Краснодарского края – 03628416101. В основном используются 8-значные коды – для обозначения МО. Если же необходимо идентифицировать конкретный населенный пункт – поселок, станицу и т.д., то добавляется дополнительная кодировка из 3 цифр. Как правильно заполнить поле 105 в платежном поручении?

Как узнать верный ОКТМО в платежке

Кодировка ОКТМО в платежном поручении в 2017 году выполняется в поле 105 согласно требованиям из п. 6 Правил. При этом указывается значение кода, соответствующее территории перечисления фискального платежа. Заполнение сведений осуществляется с учетом следующих норм:

- Код ОКТМО должен соответствовать Общероссийской Классификации 159-ст.

- Если перечисление суммы выполняется на основании декларации по налогу, кодировка должна соответствовать данным отчетности.

- Запрещено проставлять все нули в коде ОКТМО. Исключение – уплата страховых взносов по п. 4 Приложения № 4 Правил.

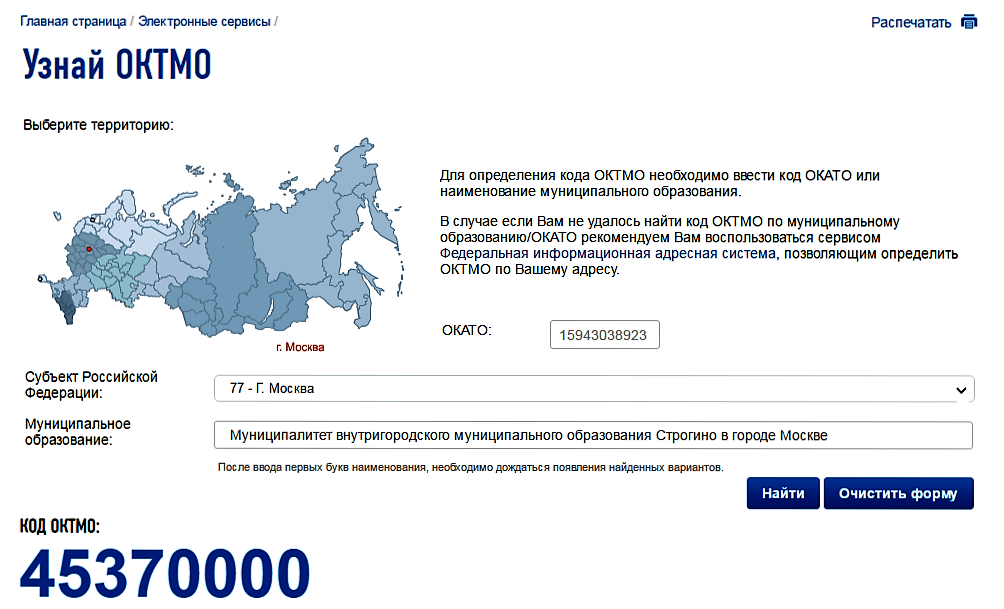

Узнать нужный код ОКТМО можно по адресу или по ОКАТО на федеральном портале ФНС. Для этого достаточно зайти в «Электронные сервисы» и выбрать вкладку «Узнай ОКТМО». Далее вводятся исходные данные и получается результат. Ориентируясь на внесенные в поручение сведения, банковское учреждение исполняет платеж.

Если неверно указан ОКТМО в платежном поручении, какие последствия ожидают такую безналичную операцию?

Ошибка ОКТМО в платежном поручении

Заполнении некорректного кода ОКТМО в платежке не вызывает на законодательном уровне последствий неисполнения платежа по перечислению налога, страхового взноса или иного сбора. В подп. 4 п. 4 стат. 45 НК перечислены те обязательные реквизиты, путаница с которыми препятствует уплате средств. Это, в частности:

- Указание неверного счета Федерального Казначейства.

- Указание неверного наименования банка-получателя денег.

Все прочие основания, включая внесение неверного значения кода ОКТМО, не могут влиять на зачисление средств в пользу государства. Однако неправильное заполнение показателя нередко приводит к тому, что сумма не поступает на личный счет налогоплательщика. Для исправления ситуации необходимо написать в произвольном виде заявление на имя руководителя территориального подразделения ИФНС с уточнением реквизита и обозначить, чье ОКТМО указывается в платежном поручении. Дополнительно указывается дата и номер платежного документа, сумма, верное и неверное значение кода. В качестве подтверждения прилагаются копии платежки и выписки о движениях по расчетному счету (п. 7 стат. 45 НК).

Каждое муниципальное образование (независимо от его вида) учтено в специальном классификационном справочнике и имеет свое цифровое значение (код), используемое для идентификации платежей. Указанная классификация закреплена Приказом Росстандарта от 14.06.2013 N 159-ст (далее - Классификатор № 159-ст). Именно в соответствии с этим нормативным документом следует определять в 2017 году значение ОКТМО в платежном поручении. Рассмотрим порядок отражения указанного кода при заполнении платежного поручения более подробно.

ОКТМО в платежном поручении (далее также — «платежка»)

Форма «платежки» закреплена в Правилах осуществления перевода денежных средств, утвержденных ЦБ 19.06.2012.

Приказом Минфина от 12.11.2013 N 107н утвержден ряд Правил (далее - Правила). Ориентируясь на их положения, необходимо вносить соответствующие сведения в платежное поручение при уплате обязательных платежей в бюджет.

На основании платежного поручения банк обязан перечислить денежные средства получателю, реквизиты которого отражены в таком поручении.

- реквизиты кода указываются в поле «105» платежного поручения;

- реквизиты кода должны состоять из восьми или одиннадцати знаков;

- значение ОКТМО должно соответствовать Классификатору № 159-ст.

Если «платежкой» осуществляется перечисление налога, по которому предусмотрена обязанность декларирования, то для указания в платежном поручении значение ОКТМО (или ОКАТО - см. Письмо ФНС России от 17.10.2013 N ЕД-4-3/18585) берется из соответствующей налоговой декларации. Значение ОКТМО должно соответствовать территории, на которой производится мобилизация данного платежа.

Если на основании «платежки» осуществляется перечисление таможенного платежа, значение ОКТМО также должно быть указано относительно соответствующей территории, на которой мобилизуется платеж.

В обоих случаях указанные значения не могут содержать только нули.

Если плательщиком уплачиваются страховые взносы (например в ПФР), то в отдельных случаях в качестве значения ОКТМО в платежке (см. п. 4 Приложения № 4 к Правилам) может быть указан ноль.

Ошибка в ОКТМО в платежном поручении

НК РФ в подпункте 4 пункта 4 статьи 45 указывает две составляющих основания для признания неисполненной обязанности по уплате налога:

- неверное указание счета Казначейства и наименования банка получателя;

- вышеуказанное должно повлечь факт отсутствия поступления налога в бюджетную систему Российской Федерации на требуемый счет Казначейства.

Ошибка в указании цифрового значения соответствующего муниципального образования не признается неверным указанием счета и наименования банка.

Следовательно, случай, когда плательщиком неверно указан ОКТМО в платежном поручении, не соответствует основанию, предусмотренному пп. 4 п. 4 ст. 45 НК РФ . Однако это правило действует при условии, что иные необходимые реквизиты были указаны верно.

Эта позиция (в отношении применяемого раньше аналогичного кода ОКАТО) была подтверждена Постановлением ВАС от 23.07.2013, последующей судебной практикой и ссылкой Налоговой службы РФ в пункте 11 Обзора судебной практики, направленной для учета в работе налоговых органов 24 декабря 2013 года.

Т.к. по своей сути ОКТМО заменил применявшийся ранее ОКАТО, полагаем, что данную практику можно распространить и на ошибки в значениях ОКТМО.

Организация ошибочно перечислила НДФЛ, удержанный у работников обособленного подразделения, с указанием в платежке ОКАТО по месту нахождения головного офиса. Головной офис и обособленное подразделение расположены в одном субъекте РФ, но в разных муниципальных образованиях. Какие последствия повлечет такое перечисление?

Уплата НДФЛ по обособленным подразделениям

Порядок уплаты НДФЛ организацией, имеющей обособленные подразделения, прописан в п. 7 ст. 226 НК РФ. Согласно этой норме перечислять исчисленные и удержанные суммы налога в бюджет нужно как по месту нахождения организации, так и по месту нахождения каждого ее обособленного подразделения. При этом по месту обособленного подразделения уплачивается налог, удержанный с доходов работников обособленного подразделения и выплат по договорам гражданско-правового характера, заключаемым с физическими лицами обособленным подразделением от имени организации.

В письме от 12.03.2014 № БС-4-11/4431@ ФНС России разъяснила, что по каждому обособленному подразделению оформляются отдельные платежные поручения с указанием присвоенного ему КПП и соответствующего кода муниципального образования, в бюджет которого перечисляется НДФЛ.

Поскольку в ситуации, описанной в вопросе, организация перечислила НДФЛ с доходов работников обособленного подразделения в бюджет муниципального образования по месту нахождения головного офиса, она нарушила требования законодательства. Однако это не означает, что обязанность по перечислению удержанного налога в бюджет ей не выполнена.

Исполнение обязанности по уплате налога в бюджет

Организации, от которых или в результате отношений с которыми физическое лицо получило доход, признаются налоговыми агентами по НДФЛ (п. 1 ст. 226 НК РФ). Налоговые агенты перечисляют удержанные налоги в порядке, предусмотренном для уплаты налога налогоплательщиком (п. 4 ст. 24 НК РФ). Согласно подп. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджетную систему на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа. Таким образом, для того чтобы обязанность налогового агента по перечислению налога считалась исполненной, необходимо, чтобы в платежном поручении был указан правильный счет Федерального казначейства и на счету налогового агента были денежные средства, необходимые для осуществления платежа.

Из текста вопроса можно сделать вывод, что счет Федерального казначейства в платежном поручении на перечисление НДФЛ указан правильно и что единственной ошибкой является неверный код ОКАТО. Перечень случаев, когда обязанность по уплате налога не считается исполненной, приведен в п. 4 ст. 45 НК РФ. Неверное указание в платежке кода ОКАТО в нем не значится. Следовательно, обязанность компании по перечислению удержанного налога в бюджет является выполненной.

Суды это подтверждают. Так, в постановлении от 23.07.2013 № 784/13 Президиум ВАС РФ рассмотрел аналогичную ситуацию, когда компания ошибочно указала в платежке на перечисление НДФЛ с доходов работников обособленного подразделения код ОКАТО по месту нахождения головной организации. Высшие арбитры разъяснили, что, поскольку в платежных документах счет Федерального казначейства указан правильно и сумма налога, удержанная с доходов, выплаченных сотрудникам обособленных подразделений, поступила в бюджетную систему РФ, налог, исходя из смысла ст. 45 НК РФ, считается уплаченным. К такому же заключению пришел Верховный суд РФ в Определении от 10.03.2015 № 305-КГ15-157. А в постановлении от 14.05.2018 № Ф05-5361/18 АС Московского округа отметил, что все поступления в виде уплаты налогов зачисляются на счета органов Федерального казначейства и уже после распределяются между бюджетами соответствующих уровней. Поэтому даже в случае неправильного указания кода ОКАТО суммы налога считаются зачисленными в бюджет.

ФНС России согласна с вышеуказанной позицией судов (письмо от 24.11.2017 № ГД-4-11/23852).

Нет недоимки - нет штрафа и пеней

Налоговым правонарушением признаются те действия налогоплательщика, за которые Налоговым кодексом предусмотрена ответственность (ст. 106 НК РФ). В списке налоговых правонарушений, приведенном в главе 16 НК РФ, нет ответственности за нарушение налоговым агентом порядка перечисления в бюджет удержанного НДФЛ. В нем есть только штраф за несвоевременное неудержание и (или) неперечисление налога в бюджет (ст. 123 НК РФ). Но эта статья в нашем случае неприменима, поскольку удержанный налог был полностью перечислен в бюджет. ВАС РФ и чиновники это подтверждают (постановления Президиума ВАС РФ от 24.03.2009 № 14519/08 , от 23.08.2005 № 645/05, письма Минфина России от 10.10.2014 № 03-04-06/51010 , ФНС России от 24.11.2017 № ГД-4-11/23852). Таким образом, штрафные санкции за перечисление НДФЛ, удержанного с работников обособленного подразделения, в муниципальный бюджет по месту нахождения головного офиса компании не грозят.

Пеней у компании тоже не будет. Ведь они начисляются на сумму недоимки (п. 4 ст. 75 НК РФ). А как мы уже выяснили выше, никакой недоимки в связи перечислением НДФЛ не в тот бюджет у компании нет. С тем, что пени не начисляются, согласны и чиновники, и суды (письма Минфина России от 10.10.2014 № 03-04-06/51010, ФНС России от 24.11.2017 № ГД-4-11/23852, от 07.04.2015 № БС-4-11/5717@ , постановления Президиума ВАС РФ от 23.07.2013 № 784/13, ФАС Уральского округа от 10.10.2012 № Ф09-9057/12, Северо-Западного округа от 14.03.2011 по делу № А05-4762/2010).

Нужно ли уточнять платеж

В пункте 7 ст. 45 НК РФ сказано, что при обнаружении ошибки в платежном поручении, не повлекшей неперечисление налога в бюджет на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с просьбой уточнить платеж. Таким образом, подача уточнения является правом, а не обязанностью компании.

На наш взгляд, уточнение лучше подать. Ведь, как сказано в письме ФНС России от 24.11.2017 № ГД-4-11/23852, нарушение порядка перечисления НДФЛ приводит к трудностям идентификации налоговым органом платежей, а также сложностям для самого налогового агента при уточнении оснований, типа и принадлежности платежа.

Если компания не уточнит платеж, налоговый орган при выявлении им факта перечисления компанией налога не в тот муниципальный бюджет должен самостоятельно принять решение об уточнении платежа и представить соответствующее уведомление в орган Федерального казначейства (постановление АС Московского округа от 14.05.2018 № Ф05-5361/18).