Если ваш банк обанкротился, то не переживайте. Ждите 14 дней и идите за деньгами в уполномоченный банк, о котором можно узнать через СМИ.

Если банк оказался банкротом, то возмещение средств вкладчикам в короткие сроки возьмёт на себя Агентство по страхования вкладов (АСВ).

Сегодня участниками являются около 800 банков, именно они имеют право на работу с вкладами физических лиц. Если вдруг Центробанк отзовёт у какого-нибудь из этих банков лицензию на осуществление банковских операций или введёт мораторий на удовлетворение требований кредиторов банка, то вкладчик тут же может претендовать на возмещение по депозиту в установленном размере.

Для этого пострадавший должен представить в уполномоченный банк (его АСВ выбирает в течение первых 14 дней) заявление на выплату своего вклада по специальной форме и документы, удостоверяющие личность. О месте и времени приёма заявлений Агентство должно напечатать в прессе по месторасположению кредитной организации. Кроме того, в течение 30 дней после получения АСВ реестра обязательств перед вкладчиками банка, оно должно направить соответствующее сообщение каждому вкладчику в виде письма. Соответственно и сам пострадавший может отправить свое заявление по почте.

Вкладчик вправе обратиться за возмещением со дня наступления страхового случая до завершения процесса ликвидации банка. Если клиент не успел это сделать в отведённые сроки по уважительной причине (такой как тяжелая болезнь, длительная командировка и т.д.), то АСВ также должно будет выплатить вкладчику страховку в размере вклада. Для других опоздавших такая возможность не предусмотрена.

Выплата возмещения производится в течение 3-х дней со дня подачи заявления, но не ранее 14 дней после наступления страхового случая по вкладу. Получить возмещение можно как наличными, в том числе и почтовым переводом, так и путём перечисления средств на счёт клиента в другом банке.

Максимальная сумма страховой выплаты составляет 1,4 млн рублей. При этом если у вкладчика открыто несколько депозитов в закрытом банке и их общая сумма превышает этот показатель, то выплаты будут производиться пропорционально по каждому вкладу. Например, если у вас на одном депозите находилось 900 тыс. рублей, а на другом - 700 тыс. рублей, то вы получите 900 тыс. рублей и 500 тыс. рублей по каждому вкладу соответственно.

На оставшиеся средства, которые не покроет Агентство по страхованию вкладов, клиент также может претендовать, но уже при конкурсном производстве, когда будет распродаваться имущество банка. При этом не стоит забывать, что в таком случае выплаты будут производиться в порядке очереди, и на всех может не хватить. Поэтому во избежание подобных ситуаций лучше хранить средства в нескольких банках, распределяя их таким образом, чтобы каждый вклад не превышал максимальной суммы страховки.

Совет Сравни.ру: Оперативно узнать банк, который выплатит страховку по вкладу, вы официальном можете на сайте АСВ -

В этом материале:

На протяжении всей своей истории, банковский сектор России совершенствовался, вырабатывая все новые инструменты защиты интересов простых вкладчиков от неожиданного банкротства банка. В результате неустанного пересмотра перспектив и возможностей банковского регулирования, государство приняло решение о формировании единой системы страхования депозитов юридических и физических лиц, чтобы гарантировать возврат вкладов при отзыве лицензии и вкладчики не боялись пользоваться услугами банков, а также не переживали за свои сбережения. Как происходит страховое возмещение по вкладам в 2019 году, и на что стоит обратить внимание вкладчикам?

Каждая банковская организация, желающая заниматься привлечением денег от юридических (компании) и физических лиц, должна принимать участие в общей системе страхования банковских депозитов. Страховые платежи вносятся и на регулярной основе.

Выплата вкладов при отзыве лицензии по застрахованным банковским депозитам, проводится государственным Агентством по страхованию вкладов (АСВ).

Государственное страхование вкладов

Согласно действующей законодательной базе обязательному страхованию подлежат следующие виды вкладов:

Согласно действующей законодательной базе обязательному страхованию подлежат следующие виды вкладов:

- Средства подопечных, которые числятся на счетах опекунов и попечителей;

- Депозиты до востребования, а также срочные вклады, номинированные в иностранной валюте и российских рублях;

- Средства, находящиеся на хранении на зарплатных и дебетовых карточках;

- С 2014 года страхуются деньги, размещенные предпринимателями на специальных счетах;

- Деньги на счетах экроу, которые были открыты для проведения транзакций по договорам купли и продажи недвижимого имущества на время регистрации в Росреестре (с апреля 2015 года).

Не подлежат возмещению государством:

- Деньги, размещенные на специализированных счетах нотариусов, открытые непосредственно для его профессиональной деятельности;

- Средства на счетах бизнесменов (индивидуальные, открытые до 2014 года);

- Средства, размещенные в филиалах российских банков, размещенных в других странах;

- Электронные деньги, используемые без открытия счета в банковской организации;

- Вклады на предъявителя;

- Депозиты, размещенные вне банковской организации (микрофинансовые организации, пирамиды, кредитные кооперативы);

- Денежные средства, переданные клиентом на условиях доверительного управления;

- Обезличенные металлические счета (ОМС).

Физическое лицо может рассчитывать на возврат депозитов в том случае, если Центробанком РФ был введен мораторий на удовлетворение условий кредиторов, а также, если было принято решение отозвать лицензию у банковской организации на возможность проведения им дальнейших финансовых операций.

Возмещение по дебетовым картам

Денежные средства, которые на момент лишения банка лицензии находились на пластиковой карте (дебетовая) также подлежат страховому возмещению со стороны государственной корпорации АСВ.

Денежные средства, которые на момент лишения банка лицензии находились на пластиковой карте (дебетовая) также подлежат страховому возмещению со стороны государственной корпорации АСВ.

Страховое возмещение по вкладам: доступная сумма возврата?

Согласно действующему законодательству (закон от двадцать десятого декабря 2014 года номер 451 – ФЗ, изменения в статью 11 «О страховании депозитов в банках России), вкладчик, чей банковский депозит подпадает под страховое возмещение по вкладам, имеет возможность получить максимальное возмещение до 1 400 000 рублей.

Если на момент введения лишения банка лицензии вклад был больше миллиона четырехсот тысяч рублей, то остальную сумму придется взыскивать в рамках банкротства либо ликвидации банка. Если же банковский вклад был открыт в иностранной валюте (американский доллар, евро), то страховые выплаты будут произведены в национальной расчетной единице (рублях). Пересчет производится по текущему курсу на момент лишения банка лицензии.

В случае если страховой случай наступил до момента внесения изменений в законодательство, возмещение по банковским вкладам достигает полного объема, но не более семисот тысяч рублей. Эксперты, работающие в банковском секторе, советуют не держать все свои средства в одном банке, даже несмотря на то, что он предлагает наиболее высокие процентные выплаты. Лучше всего держать средства в нескольких банках, разделив их так, чтобы в случае банкротства организации не потерять ни одного рубля.

Подпадают ли под систему страхования проценты по вкладам?

Исходя из текущей законодательной базы, суммы процентных начислений подпадают под обязательное страхование, если они были причислены к депозиту в соответствии с условиями двустороннего договора между банковской организацией и ее клиентом.

Согласно статье двадцать закона «О банках», со времени отзыва лицензии на проведение финансовых операций время исполнения его обязательств перед всеми вкладчиками считается наступившим. Все процентные выплаты, причисляются к основному объему денег, размещенных на вкладе, и включаются в систему страхового возмещения.

К примеру, клиент банка 01.07.2013 положил на депозит пятьдесят тысяч рублей (на один год) с условием ежеквартального начисления десяти процентов годовых путем капитализации. Деньги с вклада не снимались. Следовательно, в момент наступления страхового случая 02.11.2013 года обязательства банковской организации, которые включаются расчет обязательного возмещения, будут составлять 51 695,64 рубля. Пятьдесят тысяч рублей изначального вклада и 1260,27 рублей процентных начислений за три месяца и 435,36 рублей по начислениям за незавершенный квартал по день, который предшествовал моменту отзыва лицензии.

Вкладчик не согласен с суммой страхового возмещения: что можно сделать?

Объем страхового возмещения вычисляется специалистами национальной корпорации АСВ на базе бухгалтерского отчета ликвидируемой банковской организации. Если вкладчик считает, что объем возвращаемых ему средств недостаточен, он может получить неоспариваемый объем денег, а потом направить в АСВ дополнительный пакет документов, которые подтверждали бы его правоту.

Документы будут рассмотрены специалистами АСВ на протяжении следующих десяти дней с момента получения обращения, после чего будет предоставлен ответ и, возможно, дополнительные выплаты.

Выплата вкладов при отзыве лицензии: порядок действий вкладчика

После лишения банковской организации лицензии на проведение дальнейших финансовых операций, вкладчику следует зайти на официальный веб-ресурс государственной корпорации АСВ. На веб-ресурсе публикуется список всех банков, которые подлежат ликвидации либо были лишены лицензии. Необходимо найти в этом списке свой банк.

Телефон горячей линии АСВ: 8 800 200-08-05

Страховые выплаты выдаются в первую очередь:

- Клиентам, перед которыми организация несет определенную ответственность по их здоровью;

- Физические лица, которые являются кредиторами банка по заключенным с ним соглашениями (банковские счета).

По закону, государственная корпорация начинает выплаты вкладчикам ликвидируемого банка не менее чем через четырнадцать банковских дней. Дабы узнать, когда можно обратиться за возмещение следует подписаться (на официальном веб-сайте АСВ) на обновления по ликвидируемому банку.

Перед началом страховых возмещений, в АСВ специально публикуется сообщение, где прописываются все АСВ банки-агенты, где вкладчики смогут забрать свои сбережения. Например: «Все вкладчики череповецкого банка «Капитал» могут обращаться за страховыми выплатами со второго июня 2015 по второе июня 2016 года в Россельхозбанк».

Перед началом страховых возмещений, в АСВ специально публикуется сообщение, где прописываются все АСВ банки-агенты, где вкладчики смогут забрать свои сбережения. Например: «Все вкладчики череповецкого банка «Капитал» могут обращаться за страховыми выплатами со второго июня 2015 по второе июня 2016 года в Россельхозбанк».

При обращении в банк-агент государственной корпорации необходимо иметь следующие документы:

- Документ, удостоверяющий личность либо его копию (например, паспорт);

- Нотариальная доверенность, если деньги по депозиту будет получать кто-то другой (жена, муж, либо дети, достигшие совершеннолетия);

- Подтверждающие документы (в случае изменения паспортных данных);

- Заявление на получение возмещения по системе обязательного страхования (можно непосредственно в банке).

Выплаты денег по программе страхового возмещения происходят на протяжении трех дней с момента обращения вкладчика со всем пакетом документов. Денежные средства (по желанию вкладчика) могут быть перечислены на другой банковский счет либо выданы наличными. Если возмещение происходит по вкладу индивидуального предпринимателя, то средства могут быть перечислены только на другой специальный счет, открытый для ИП. Также если клиент закрытого банка располагает сразу несколькими счетами, то АСВ суммирует остатки по всем его вкладам.

Вклады, открытые в иностранной валютной единице, пересчитываются по текущему разменному курсу Центрального банка РФ, когда банковская организация была лишена лицензии. Возвращение средств происходит пропорционально в случае суммы всех вкладов более чем один миллион четыреста тысяч рублей. Например, банк потерял лицензию 29.12.2014 года, и у вкладчика остались два депозита, с суммами девятьсот тысяч рублей и 1,9 миллионов рублей. Страховое возмещение АСВ будет 450 тысяч рублей по первому депозиту и 950 тысяч рублей по второму вкладу.

Если банк-агент АСВ находится в другом городе, можно послать обращение с полным пакетом документов по почте. В таком случае, деньги могут отправить как почтой, так и зачислить на указанный в документах банковский счет.

Вам возместили депозит и вы теперь меньше доверяете банкам? Не торопитесь класть деньги под подушку или покупать что-то неликвидное с целью их сохранения! Воспользуйтесь формой поиска ниже, чтобы выбрать депозит в надёжном банке из рейтинга топ 50.

Инструкция что конкретно делать вкладчику закрытого банка, чтобы получить обратно свои деньги без обращения к адвокатам и посредническим структурам.

С 1 января по 5 мая 2014 года ЦБ РФ отозвал лицензии у 28 банков, среди которых: «КБ Евротраст», «Мой Банк», «КБ Монолит» и другие учреждения. Таким образом, проблема возврата своих денег появилась у тысяч вкладчиков по всей России. К счастью, существующая система страхования позволяет рассчитывать на щедрую компенсацию.

Высокая активность регулятора сделала проблему возврата вкладов крайне актуальной. Правоотношения между разорившимся банком и его клиентами урегулированы Законом «О страховании вкладов физлиц в банках РФ» (далее – Закон), действующим на протяжении 10 лет.

Согласно данному правовому акту, получить денежные средства можно в том случае, если обанкротившееся кредитно-финансовое учреждение было участником Агентства по страхованию вкладов (далее – АСВ).

Организация ведёт особый реестр и управляет Фондом ОСВ (обязательного страхования вкладов). На возвращение вкладов в размере до 700 тысяч руб. могут рассчитывать физические лица (с 1 января 2014 года – граждане и индивидуальные предприниматели), на имя которых открыт депозит в банке, являющимся членом АСВ. Кроме того, застрахованы вклады по именным сберегательным сертификатам.

Кстати: в настоящее время рассматривается вопрос об увеличение страховых выплат до 1 000 000 руб., Государственная дума уже приняла закон в первом чтение, осталось еще два, далее утверждение в Совете Федерации и подписание Президентом. Закон должен в ступить в силу после публикации в «Российской газете».

Не подлежат страхованию следующие категории вкладов (ч.2 ст.5 Закона):

- Открытые в зарубежных филиалах российских банков;

- Открытые для ведения профессиональной деятельности нотариусов, адвокатов и иных специалистов;

- Открытые на предъявителя, включая вклады, удостоверенные неименной сберкнижкой или сертификатом;

- Средства, переданные банку в ДУ (доверительное управление);

- Электронные деньги.

Что такое страховой случай для возмещения вклада?

Если Ваш вклад не подпадает под вышеуказанные ограничения, а банк является участником программы, то компенсировать, по крайней мере, часть своих денег – вполне реально. Должен наступить «страховой случай», то есть отзыв у кредитно-финансовой организации лицензии либо введение Центробанком РФ моратория на погашение долгов учреждения (ст.8 Закона).

Как происходит процедура возмещения депозитов закрытых банков

1. Появление сведений о неблагонадёжности банка. Основанием для отзыва лицензии может послужить недостаточный объём собственных средств, низкая достаточность капитала, при выявлении фактов искажения отчётности, нарушениях федерального законодательства, запрещающих «сомнительные операции».

Получить информацию об отзыве лицензии можно как на официальном сайте АСВ (http://www.asv.org.ru/), так и из СМИ

Рисунок 2. Пример сообщения о наступления страхового случая в КБ «Совинком» (г. Москва) и «Сберинвестбанк» (г. Екатеринбург»)

2. Назначение временной администрации и выбор банков-агентов. В их задачи входит аккумуляция активов учреждения, у которого отозвали лицензию. Кроме того, о наступлении страхового случая уведомляются должники и кредиторы учреждения, работа которого приостановлена.

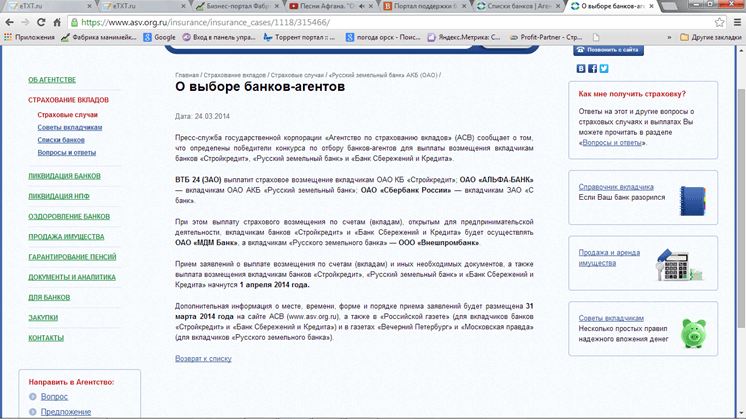

Рисунок 4. Пример сообщения о выборе банков-агентов для выплаты возмещения вкладчикам АКБ «Русский земельный банк» и КБ «Стройкредит».

3. Принятие мер к установлению всех вкладчиков учреждения и организация страховых выплат в их пользу. Не ранее, чем через 17 дней, начинается передача средств в офисах банков-агентов.

Таким образом, страховой случай можно признать таковым лишь для администрации учреждения и вкладчиков, деньги которых оказались в подвешенном состоянии. Для Центробанка РФ это планомерная работа по очищению системы от нежизнеспособных образований. В то же время, кажущаяся прозрачность процедуры таковой не является, и лицензии порой забирают у организаций, благополучие которых буквально год назад не вызывало никаких сомнений.

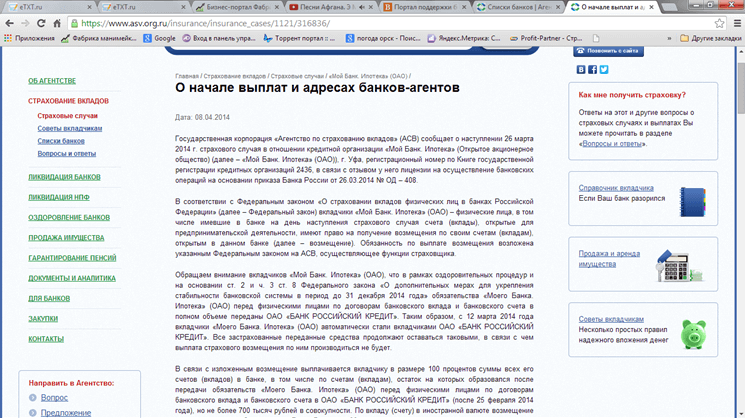

Рисунок 5. Пример сообщение о начале выплат и адресах банках-агентов в связи с наступлением страхового случая в отношения кредитной организации «Мой банк Ипотека» (г. Уфа)

Список банков с отозванной лицензией в 2014 году : Огни Москвы, Навигатор, Атлас, Первый Республиканский, Местный Кредит, Национальный Банк Развития Бизнеса, Западный, КИТ Финанс Инвестиционный Банк, АФ Банк, Каспий, Сберинвестбанк, Совинком, ЭнергоБизнес, Стройкредит, Мигом, Русский Земельный, Монолит, Банк Развития Бизнеса, Дагестан, Рингкомбанк, Ассигнация, Сунжа, Линк-Банк, Евротраст, Межрегиональный Центр Микрокредитования, Традиция, Природа, Национальная Расчетная Компания, Имбанк, Надежность. Полный список с 1991 по 2014.

Вышеуказанный алгоритм можно отследить на примере «Мастер-Банка», зарегистрированного в реестре АСВ 16.12.2004:

- 20.11.2013: отзыв лицензии (наступление страхового случая);

- 20.11.2013: назначение временной администрации;

- 26.11.2013: выбраны банки-агенты (ОАО «Сбербанк России» и ОАО «ВТБ24»);

- 02.12.2013: начало выплат денежных средств.

Аналогичным образом осуществлялась процедура и с ОАО Банк «Западный», который был внесён в реестр АСВ 24.02.2005:

- 21.04.2014: отзыв лицензии;

- 25.04.2014: выбраны банки-агенты (ОАО «МДМ Банк» и ОАО «Сбербанк России»);

- 30.04.2014: опубликован список адресов и начаты страховые выплаты.

Что делать вкладчику, чтобы получить свои деньги с закрывшегося банка

- Подготовка заявления в банк-агент АСВ. Спустя 14 дней после наступления страхового случая вкладчику необходимо обратиться в учреждение, определённое для погашения долгов, с письменным обращением (сведения об адресе организации можно получить по телефону 8 800 200-08-05 ). Важно: Право на возмещение убытков есть у вкладчика, его представителя, наследника (ч.1 ст.10 Закона).

- Обращение в банк с документом, удостоверяющим личность . Для получения денег через представителя также потребуется доверенность, подписанная у нотариуса.

- Получение денежных средств на личный счёт или наличными. В течение 3 рабочих дней (ч.4 ст.12 Закона) компенсация в сумме не более 700 тысяч рублей передаётся вкладчику выбранным им способом. Таким образом, со дня наступления страхового случая до получения денег должно пройти не менее 17 дней.

Особые случаи

- Если сумма вклада свыше 700 тысяч рублей , то получить некомпенсированный остаток можно после завершения процедуры банкротства банка. Для этого необходимо заявить свои требования как отдельного кредитора, направив их конкурсному управляющему. Компенсация будет выплачена, если по завершении процедуры банкротства у учреждения останутся какие-либо активы.

- Несвоевременная выплата банком-агентом денег является основанием для получения процентов (в размере ставки рефинансирования ЦБ РФ за каждый день просрочки) (ч.6 ст.12 Закона). Если сумма страхового возмещения не удовлетворяет вкладчика, и он рассчитывает получить больше денег (но в пределах 700 тысяч рублей), ему необходимо обратиться с письменным заявлением в АСВ, с приложением всех документов, которые подтверждают его правоту. В течение 10 дней обращение подлежит рассмотрению с принятием решения об удовлетворении либо об отказе в удовлетворении требований.

Рисунок 6. Порядок получения выплат

Компенсации подлежат следующие суммы

- Основной вклад (любая сумма, находящаяся на счету);

- Проценты на день наступления страхового случая (ниже будут рассмотрены примеры).

Обратиться с письменным заявлением в банк-агент АСВ необходимо до завершения конкурсного производства (которое, как правило, продолжается 1-3 года). Несмотря на активные рекомендации экспертов о неспешности, сделать это следует как можно скорее, так как Законом точный срок для погашения обязательств не установлен.

Если АСВ неправомерно отказало в страховой выплате, либо неверно рассчитал сумму возмещения, то данное решение можно обжаловать исковым заявлением в суд (ст.12 ч.10 Закона). Если же обращение последовало после завершения конкурсного производства, то на компенсацию могут рассчитывать отдельные категории граждан (ч.2 ст.10 Закона). Это, в частности, военнослужащие-срочники, наследники (если обращение в АСВ было невозможным до окончания оформления наследственного дела) и иные категории граждан.

Рассмотрим несколько примеров возвращения вкладов от разорившегося учреждения «Банк»:

| Вкладчик, тип вклада и его особенности | Сумма/проценты | Срок размещения денежных средств к моменту наступления страхового случая | Предварительно рассчитанная сумма | Сумма к получению |

|---|---|---|---|---|

| Игорь Иванович , госслужащий (именной депозит) | 1 вклад: 600 тысяч рублей под 12 процентов годовых 2 вклад: 300 тысяч рублей под 20 процентов годовых | 1 вклад: 9 месяцев 2 вклад: 6 месяцев | 654.000+330.000 =984.000 | 700 тысяч рублей |

| Тамара Фёдоровна , уборщица (оформила именной сберегательный сертификат и взяла кредит) | Вклад: 1 миллион рублей под 12 процентов годовых Кредит: 400 тысяч рублей | Вклад: 7 месяцев Кредит: не погашен в полном объёме | 1.070.000-400.000=670.000 | 670 тысяч рублей |

| Ольга Валентиновна (вклад на предъявителя) | Вклад: 400 тысяч рублей под 12 процентов годовых | Вклад: 12 месяцев | 448.000 | 0 (данные виды вкладов не страхуются) |

| Павел Петрович (денежные средства переданы в доверительное управление) | Сумма: 2 миллиона рублей под 35 процентов годовых | Срок использования к моменту отзыва лицензии: 6 месяцев | 2.350.000 | 0 (средства, переданные в ДУ, не страхуются) |

Таким образом, существующий порядок получения денежных средств от обанкротившихся банков достаточно прост, хотя максимальная сумма ограничена 700 тысячами рублей. Обратиться за получением страховой выплаты следует как можно скорее, так как упущенная выгода и плата за пользование средствами после наступления страхового случая не компенсируются.

Недавно по России прокатилась очередная волна банкротств коммерческих банков. Так, 10 сентября нынешнего года была отозвана лицензия у Европейского индустриального банка, 19 сентября - у дагестанского Бизнесбанка, а также столичных Трансинвестбанка и банка «Басманный». В конце сентября официально были опубликованы данные об отзыве лицензии у банка «Пушкино». Если первые кредитные учреждения можно назвать небольшими, то отзыв лицензии у «Пушкино» является крупнейшим страховым случаем за все время существования Агентства по страхованию вкладов. Именно эта организация осуществляет выплаты вкладчикам в случае банкротства или отзыва лицензии банка, которому люди доверили свои сбережения. Мы расскажем, как осуществляется процедура изъятия вклада из банка-банкрота, и опишем алгоритм действий, который поможет вам не растеряться в критической ситуации.

Схема выплаты страхового возмещения вкладчикам обанкротившихся банков

Интересы вкладчиков российских банков защищает Федеральный закон № 177-ФЗ от 23.12.2003 года «О страховании вкладов физических лиц в банках РФ» . Согласно ему Агентство по страхованию вкладов (АСВ) должно возместить вкладчику обанкротившегося банка ущерб в пределах 700 тыс. рублей. Если в первое время после вступления закона в силу процедура осуществления страховых выплат была не слишком понятной населению и «сырой» с точки зрения самих банкиров, то сейчас все изменилось. Многочисленные банкротства и отзывы лицензий позволили АСВ и банкам-агентам приобрести необходимый опыт и навыки работы с вкладчиками. На данный момент выплата страховых возмещений осуществляется оперативно, четко в установленные сроки и в соответствии с буквой закона. Обиженных вкладчиков практически не остается, и даже те люди, у которых в банке-банкроте лежало более 700 тыс. рублей, пытаются решить свою проблему без паники.

Процесс выплаты страхового возмещения вкладчикам выглядит следующим образом:

- В течение 5-7 дней с момента официального объявления об отзыве лицензии у банка АСВ проводит конкурс среди российских банков, выбирая агентов. Именно им поручается осуществлять страховые выплаты вкладчикам банка, у которого Центробанк отозвал лицензию. АСВ требует, чтобы банк-агент имел широкую филиальную сеть, и его география совпадала с географией пострадавшей финансовой организации. Это позволяет осуществлять выплаты, не создавая очередей и не нарушая привычный режим работы агента. «Агентская» роль крайне выгодна банкам, ведь они получают возможность увеличить свою ресурсную базу за счет вкладов пострадавшей кредитной организации: по статистике около 60% вкладчиков решаются оставить свое страховое возмещение на счетах у агента. К слову, вкладчики «Пушкино» получают возмещение через сеть Сбербанка и ВТБ-24 .

- В течение 14 дней после отзыва лицензии должен начаться процесс выплаты страхового возмещения (в пределах 700 тыс. рублей для 1-го вкладчика). Отметим, что только Россия начинает возвращать вклады практически сразу после отзыва лицензии – в других странах подготовительный процесс может длиться несколько месяцев. Возмещение можно забрать в любое удобное для вкладчика время в течение всего срока ликвидации банка (обычно это 1,5 – 2 года).

- После получения 700 тыс. руб. вкладчики с крупными суммами, превышающими размер страхового возмещения, оформляют требование на оставшуюся часть вклада. Эти данные вносятся в реестр требований кредиторов первой очереди.

На процедуре получения возмещения и условиях осуществления выплат мы остановимся более детально.

Как правило, слухи о финансовых проблемах банка или намерении Центробанка отозвать у кредитной организации лицензию просачиваются в средства массовой информации задолго до официального старта процедуры банкротства. Вкладчики проблемных банков должны дождаться объявления АСВ о месте и порядке получения своих вкладов: эта информация публикуется на сайте АСВ и Центробанка. Кроме того, если у банка отозвали лицензию, его официальный сайт сразу же блокируется, а все посетители автоматически перенаправляются на ресурс АСВ. Если вы хотите быстро найти агента, на сайте АСВ необходимо заполнить короткую онлайн-форму (фамилия, серия и номер паспорта) – вам будет предложено ближайшее отделение банка-агента, в котором вы сможете получить страховое возмещение.

Даже если вкладчик сам не узнает о начале процедуры ликвидации банка или введения моратория на удовлетворение требований кредиторов, его проинформирует Агентство. В течение месяца с момента получения от обанкротившегося банка реестра вкладчиков АСВ рассылает им письменные уведомления. Вкладчик может обратиться к банку-агенту или непосредственно в АСВ. При себе необходимо иметь документ, удостоверяющий личность и заполненное заявление (форму можно распечатать на сайте АСВ или взять у агента). Также за возмещением может обратиться доверенное лицо вкладчика (кроме паспорта, подается нотариально заверенная доверенность). Если вкладчик или его представитель не могут лично явиться в отделение, указанные документы можно отправить по почте.

После подачи заявления представитель агента сверяет данные вкладчика с реестром и либо сразу выплачивает возмещение, либо назначает дату, когда человек может прийти за деньгами (от 1 до 3-х дней с момента подачи заявления). Как правило, возмещение выдается в день обращения, а вся процедура его получения занимает не более 5 минут. Если вкладчик решает оставить средства на депозите у банка-агента, он оформляет новый договор, и деньги зачисляются на новый счет.

Более сложным случаем является получение суммы, превышающей 700 тыс. рублей: рассмотрим этот вариант более подробно.

Как забрать из банка-банкрота сумму, превышающую 700 тыс. рублей

Если сумма вклада превышает 700 тыс. рублей, важно выяснить, было ли принято судом решение о признании банка банкротом, или нет. Если решения еще нет, требование о возврате оставшейся суммы депозита подается временной администрации банка. Если решение о ликвидации банка уже принято, и он признан банкротом, требование следует отправить конкурсному управляющему или АСВ (ликвидатору).

Важно: требования принимаются в течение всего срока конкурсного производства (до момента окончательной ликвидации – т.е. в течение как минимум 2 лет). Проценты по вкладам после даты отзыва лицензии не начисляются. Депозиты в иностранной валюте выплачиваются в рублях по курсу, установленному на дату отзыва лицензии.

После получения требования ликвидатор или временная администрация обязаны в течение 30 дней уведомить вкладчика о включении его в реестр кредиторов первой очереди. Вклады выплачиваются в процессе конкурсного производства за счет средств ликвидируемого банка и продажи его имущества.

В заключение хотелось бы отметить, что процедура получения страхового возмещения в пределах 700 тыс. рублей довольно проста, особенно, если сравнивать ее с процессом изъятия вклада, сумма которого превышает лимиты ответственности АСВ. Именно поэтому всем вкладчикам можно порекомендовать: во-первых, тщательнее относиться к оценке надежности банка при выборе вклада , а во-вторых, диверсифицировать свой депозитный портфель между несколькими финансовыми организациями – таким образом, вы защитите себя от неприятных сюрпризов и не потеряете сбережения. А найти оптимальное решение вам поможет

Кто берет управление кредитами и вкладами после банкротства банка?

При изъятии лицензии на банковскую деятельность у коммерческого банка, Банк России действует по Статье 17 ФЗ РФ «О банкротстве (несостоятельности) кредитной организации». Согласно ФЗ, Банк России назначит временную администрацию для управления и контроля над обанкротившимся банком. Временный управляющий установит и рассмотрит требования по вкладчикам и заемщикам, заведет реестр претензий к кредиторам.

Временным управляющим обанкротившегося банка может стать сотрудник госкорпорации «Агентства по страхованию вкладов» либо ведущий менеджер Центробанка. АСВ создавалось, чтобы обеспечить успешное использование системы страхования вкладов населения. Именно эта организация возмещает клиентам суммы вкладов при банкротстве коммерческих банков. Кроме того, задачей временной администрации будет возвращение выданных банком кредитов.

Банкротство банка для вкладчика.

О банкротстве или ликвидации банка вкладчику сообщат письмом. О сроках и процедуре банкротства банка будет информация на сайтах Центрального Банка и АСВ. На входе закрывающегося банка появится информационный стенд, где будет указаны время и место получения вкладов. При застрахованном депозите, в сумме не более 700 тысяч рублей, с вкладчиком рассчитаются полностью. Сложнее будет в ситуации, если вкладчик превысил контрольную сумму.

Банкротство банка для заемщика.

Не стоит надеяться на то, что кредит возвращать будет некуда. Существует закон, по которому кредитные обязательства клиента перед банком в случае банкротства банка никуда не пропадают. Если в банке, помимо кредита, у клиента был вклад, то сумму страхового возмещения по депозиту вычтут из кредитного обязательства клиента.

При отсутствии вкладов, временный управляющий отправит заемщику письмо, в котором сообщит реквизиты для оплаты кредита в назначенный банк-получатель. Важным моментом будет то, что сроки оплаты, условия кредита, график погашения, проценты и прочее останутся первоначальными. Положения кредитного договора не меняются по желанию нового банка-получателя, они устанавливаются единожды, когда стороны подписывают кредитный договор. Таким образом, лишнего по кредиту заемщик не выплатит, но оплачивать кредит обязан.