Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Учет основных средств на предприятии в 2017-2018 годах: что изменилось

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

- Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

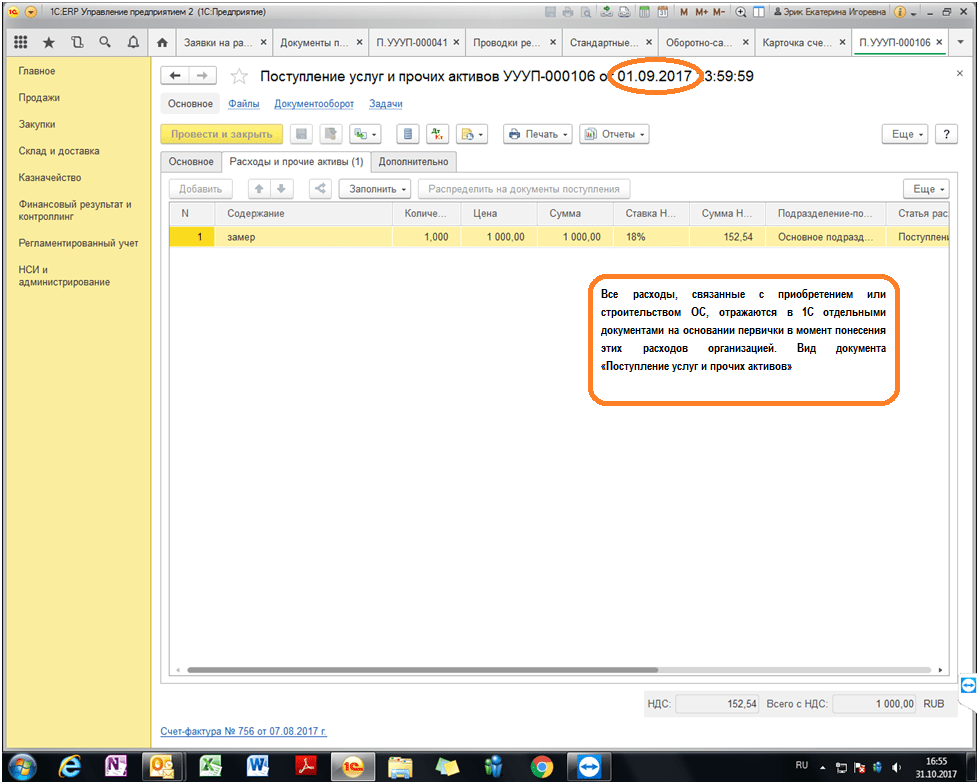

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

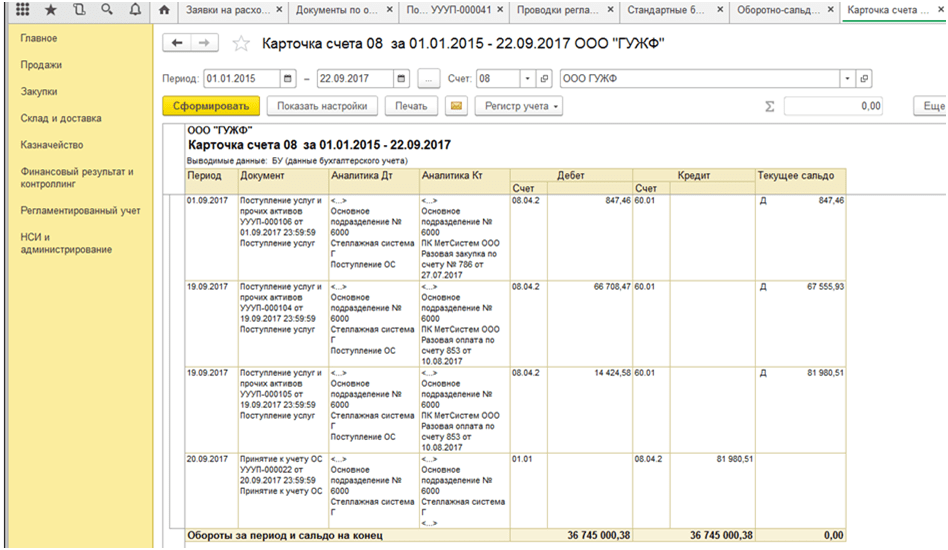

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Итоги

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

Основные средства – средства труда, работающие в производстве длительное время, участвующие во многих производственных циклах, не меняющие своей материально-вещественной формы и увеличивающая стоимость готовой продукции по средствам амортизации.

В РФ учет основных средств в проводках регламентируется соответствующим ПБУ 6/01, которое утверждено Приказом МФ РФ от 30.03.2001 № 26н. Более детальное описание предусмотрено в Методических указаниях по бухучету основных средств, утверждённых Приказом МФ РФ от 13.10.2003 № 91.

Что такое основное средство?

Пункт 4 ПБУ 6/01 причисляет к основным средствам :

- активы, которые должны использоваться для выпуска продукции, осуществления работ или оказания услуг, для удовлетворения экономических нужд организации;

- активы, предназначенные для предоставления их в аренду другим предприятиям.

- Первая часть активов, используемых в хозяйственной деятельности, учитывается в проводках на активном синтетическом счете № 01 – Основные средства.

- Вторая часть – активы для сдачи в аренду. Учитываются на счете 03 – Доходные вложения в материальные ценности . Включение таких активов в состав основных средств дополнительно увеличивает базу налогообложения по доходу на имущество компании.

Возрастание стоимости основных средств на балансе как следствие новых объектов, либо или имеющихся, отражается по дебету соответствующих счетов.

Уменьшение стоимости основных средств как результат продажи объектов или выведения их из эксплуатации отображается по кредиту счетов 01 или 03.

Признаки основного средства :

- объект предназначается для использования непосредственно в производстве, в ходе выполнения работ либо оказания услуг, для управленческих целей или для предоставления на платной основе сторонним организациям в аренду;

- срок использования объекта превышает 12 месяцев;

- последующая перепродажа объекта приобретшей его организацией не планируется;

- объект проносит экономические выгоды (доход) его собственнику.

Не относятся к основным средствам объекты:

- имеющие срок службы менее 1 года;

- стоимостью до 40 тыс. руб., при любом сроке службы, кроме с/х машин, оружия, строительного механизированного инструмента.

Классификация основных средств

Может проводиться по многим признакам, в частности, приведенным на рис. 1.

Рис. 1. Важнейшие признаки классификации ОС.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Основные средства дополнительно могут классифицироваться:

- По степени их участия в производственном процессе – на активные (инструмент, машины, оборудование и т.д.) и пассивные (непосредственно не участвующие в , но необходимы для осуществления деятельности (здания, дороги и подъездные пути, транспорт и т.д.).

- В целях налогообложения прибыли для начисления амортизации различают 10 групп основных средств по сроку их полезного использования (от 1-2 лет до 30 и более лет).

Основные бухгалтерские проводки по основным средствам

Рубрикатор статей по основным средствам

- Бухгалтерские проводки по операциям списания основных средств

- Аренда и лизинг основных средств в бухгалтерском учете

Видеоурок по учет основных средств в бухгалтерии:

Учет основных средств в 1С 8.3

В самой популярной программе для бухгалтеров — 1С Бухгалтерия 8.3 реализован полноценный блок учета основных средств. Рассмотрим основные операции по учету ОС.

Видео по созданию новой карточки основного средства, принятия ОС к учету и начислению амортизации:

Поступление оборудования (или Поступление товаров и услуг с видом операции «Оборудование) — документ, который формирует проводки по прибытию ОС в организацию (например, Дт 08.04 — Кт 60.01):

Следующее действие — перевод основного средства в эксплуатацию. Производится с помощью документа Принятие ОС к учету . Документ делает проводку Дт 01.01 — Кт 08.04:

После того, как основное средство начали использовать необходимо начислять амортизацию. Делается это в 1С 8.3 каждый месяц с помощью регламентной операции Закрытие месяца . Документ делает следующие проводки:

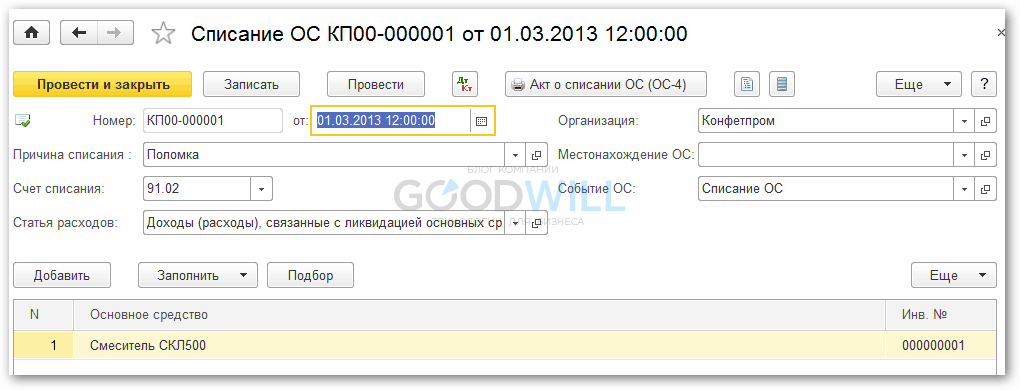

После того, как ОС полностью изношено (или, например, было сломано), оформить его выбытие можно документом Списание ОС

:

Программа спишет остатки амортизации и спишет остаточную стоимость основного средства со счета 01.01 на счет 91.02 (Доходы (расходы), связанные с ликвидацией ОС) через 01.09 (ОС к выбытию).

1 Нормативные документы по учету основных средств

1. Положение по бухгалтерскому учету ПБУ «Учет основных средств» (ПБУ 6/01), утвержден приказом Минфина РФ от 30.03.2001г. №26н (ред. от 27.11.2006)

3. Постановления Правительства РФ от 01.01.2002г №1 (ред. от 18.11.2006) О классификации основных средств, включаемых в амортизационные группы

4. Письмо Минфина РФ от 27.09.2006 № 07-05-06/238 «О бухгалтерском учете основных средств»

5. Письмо Минфина РФ от 02.06.2006 № 07-05-06/134 «О бухгалтерском учете основных средств»

6. Письмо Минфина РФ от 02.11.2005 № 07-05-06/286 «О принятии к бухгалтерскому учету некоммерческой организацией имущества в качестве основных средств»

7. Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 18.09.2006) «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

8. Письмо Минфина РФ от 22.08.2006 № 07-05-06/220 «О порядке определения годовой суммы амортизационных отчислений при применении способа уменьшаемого остатка при начислении амортизации»

9. Письмо Минфина РФ от 06.07.2006 № 03-06-01-04/141 «Об учете объектов жилищного фонда, приобретенных до 1 января 2006 года»

10. Письмо Минфина РФ от 02.06.2006 № 07-05-06/135 «Об амортизации основных средств»

11. Письмо Минфина РФ от 27.10.2005 № 07-05-06/281 «Об отражении в бухгалтерском учете объекта основных средств»

12. Письмо Минфина РФ от 12.05.2005 № 07-05-06/138 «Об учете операций, связанных с реорганизацией организации в форме выделения»

13. Постановление Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»

2. Понятие основных средств

В бухгалтерском учете к основным средствам относятся предметы и объекты материально-вещественного содержания, срок полезного использования которых составляет свыше 12 месяцев или они потребляются в операционном цикле, превышающем 12 месяцев. Эти объекты должны использоваться в производстве продукции, при выполнении работ и оказании услуг либо для управленческих нужд организации и обладать способностью приносить ей экономические выгоды (доход) в будущем. Такое определение основных средств для целей бухгалтерского учета приведено в Положении по бухгалтерскому учету ""Учет основных средств" и Методических указаниях по бухгалтерскому учету основных средств - нормативных документах, устанавливающих правила формирования информации в отношении данного вида активов.

К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие аналогичные объекты. Сохраняя первоначальную натуральную форму, они переносят свою стоимость на изготовляемую или добываемую с их участием продукцию, выполняемые работы или оказываемые услуги частями в сумме начисленной амортизации.

На балансе хозяйствующего субъекта могут числиться объекты основных средств, функционирующие в отраслях непроизводственной сферы (жилищно-коммунальное хозяйство, учреждения науки, культуры, здравоохранения и т. п.).

Организация может вести учет специальных инструментов, специальных приспособлений, специального оборудования в порядке, установленном для учета основных средств.

Не относятся к основным средствам предметы, используемые в течение периода менее 12 месяцев, независимо от их стоимости. Кроме того, не принимаются к бухгалтерскому учету в качестве основных средств объекты, приобретенные для последующей перепродажи. Окончательное решение о том, какие предметы и объекты учитывать в составе основных средств, принимает руководитель организации в зависимости от характера и условий ее хозяйственной деятельности. Обычно оно принимается применительно к группе (виду) объектов и оформляется как элемент учетной политики организации.

В состав основных средств, кроме того, включаются осуществленные капитальные вложения в арендованные объекты, в многолетние насаждения, коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы, а также земельные участки и объекты природопользования (вода, недра и другие природные ресурсы), приобретенные организацией в собственность.

Основные средства оказывают непосредственное воздействие на эффективность производства, качество работы и результаты всей финансово-хозяйственной деятельности хозяйствующих субъектов.

3. Требования к организации учета основных средств

Бухгалтерский учет основных средств призван обеспечить выполнение следующих задач: правильное оформление документов и своевременное отражение в учете операций по поступлению, внутреннему перемещению, выбытию объектов основных средств; достоверное определение результатов от их выбытия (продажи, списания и др.); полное определение затрат, связанных с поддержанием объектов основных средств в рабочем состоянии (расходы на технический осмотр и уход, на проведение всех видов ремонта); контроль за сохранностью основных средств, принятых к бухгалтерскому учету, правильностью их оценки, расчетов амортизации (износа). Действующий порядок учета основных средств применяется также в отношении доходных вложений в материальные ценности.

4. Единица учета

Единицей бухгалтерского учета основных средств является инвентарный объект, т. е. законченное устройство, предмет или комплекс предметов со всеми принадлежностями и приспособлениями. Инвентарные объекты делятся на простые (единичные) и сложные, состоящие из нескольких предметов. Признаком обособления одного вида инвентарных объектов от другого служит выполнение ими самостоятельных функций. В случае наличия у одного объекта нескольких самостоятельных частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой из них в составе основных средств соразмерно ее доле в общей собственности.

5. Классификация основных средств

Существует несколько признаков классификации основных средств, в зависимости от которых осуществляется их группировка. В бухгалтерском учете наиболее распространена группировка объектов основных средств по отраслевому признаку, видам, принадлежности пользователю и степени использования.

Главным критерием группировки основных средств по отраслям является вид деятельности организации или ее подразделений. При этом классификационной единицей выступает вся совокупность основных средств, числящихся на балансе.

Классификация по видам в зависимости от натурально-вещественного состава и целей использования объектов является основой аналитического учета основных средств. При определении состава и группировке основных средств по видам (здания, машины, оборудование и др.) необходимо руководствоваться Общероссийским классификатором основных фондов, утвержденным постановлением Государственного комитета Российской Федерации по стандартизации, метрологии и сертификации.

В соответствии с Налоговым кодексом Российской Федерации следует различать амортизируемое и неамортизируемое имущество, в том числе основные средства. Дополнительным условием отнесения объектов к амортизируемому имуществу является стоимостной критерий, согласно которому амортизации для целей налогообложения подлежат объекты первоначальной стоимостью свыше 10 000руб. Не подлежат амортизации в целях расчета налогов активы, приобретенные за счет бюджетных средств, полученные безвозмездно, переведенные на консервацию, объекты внешнего благоустройства и т. п.

Состав основных средств, относимых к амортизируемому имуществу, установлен постановлением Правительства Российской Федерации "О классификации основных средств, включаемых в амортизационные группы". Согласно этому постановлению и Общероссийскому классификатор основных фондов (ОКОФ) амортизируемые основные средства подразделяются на здания, сооружения, жилища, машины и оборудование, транспортные средства, инвентарь производственный и хозяйственный, скот рабочий, продуктивный и племенной, многолетние насаждения. Указанным постановлением определены критерии группировки основных средств по срокам полезного использования.

В зависимости от степени использования основные средства подразделяют в учете на действующие, бездействующие и находящиеся в аренде и запасе. В составе бездействующих основных средств особо выделяют объекты, находящиеся на консервации. На консервацию переводят основные средства, находящиеся в комплексе, предназначенные для законченного цикла производства, при его остановке на срок, превышающий три месяца. Консервация объектов основных средств осуществляется по решению руководителя организации и оформляется соответствующим приказом.

Для повышения эффективности хозяйствования необходимо выявлять и отдельно учитывать объекты основных средств, не используемые в организации: станки, машины, транспортные средства, инвентарь, свободные площади производственных и административных зданий.

В бухгалтерском учете основные средства, кроме того, подразделяют по принадлежности: собственные, принадлежащие по праву собственности организации; находящиеся в оперативном управлении или хозяйственном ведении организации; арендованные, т. е. находящиеся в ее временном пользовании за определенную плату. В учетном отношении все числящиеся на балансе организации объекты основных средств, В том числе временно не используемые, сданные в аренду или лизинг, учитываются как основные средства в эксплуатации.

МСФО GAAPУчёт затрат Финансовый учёт Судебная бухгалтерия

Учёт фондов Управленческий учёт Налоговый учёт

Бюджетный учёт Банковский учёт

Основные средства - это средства труда , которые участвуют в производственном процессе , сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации .

Основные средства - материальные активы , которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он длится дольше года). Стоимость основных средств за вычетом накопленной амортизации называется чистыми основными средствами или остаточной стоимостью. К бухгалтерскому учёту основные средства принимаются по первоначальной стоимости, однако в дальнейшем, в бухгалтерском балансе основные средства отражаются по остаточной стоимости. Остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью и амортизационными отчислениями.

Виды

Для учёта основных средств, определения их состава и структуры необходима их классификация. Существуют следующие группы основных производственных средств (в том числе согласно ПБУ 6/01 ):

- Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.);

- Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады , автомобильные дороги , туннели);

- Внутрихозяйственные дороги;

- Передаточные устройства (электросети , теплосети , газовые сети);

- Машины и оборудование, в том числе:

- Силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т. п.).

- Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.).

- Измерительные и регулирующие приборы и устройства, лабораторное оборудование.

- Вычислительная техника.

- Автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии).

- Прочие машины и оборудование.

- Транспортные средства (вагоны, автомобили, кары, тележки);

- Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента;

- Производственный инвентарь и принадлежности (стеллажи, рабочие столы и т. п.);

- Хозяйственный инвентарь;

- Рабочий, продуктивный и племенной скот ;

- Многолетние насаждения;

- Прочие основные средства (сюда входят библиотечные фонды, музейные ценности).

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Для признания объекта основным средством для организации необходимо выполнение следующих условий:

- стоимость объекта превышает 40000 рублей;

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, то есть срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

От основных средств следует отличать оборотные средства , включающие такие предметы труда, как сырьё, основные и вспомогательные материалы, топливо, тара и так далее. Оборотные средства, потребляемые в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Каждое предприятие имеет в своем распоряжении основные и оборотные средства. Совокупность основных производственных средств и оборотных средств предприятий образует их производственные средства.

Основные средства подразделяются на производственные и непроизводственные. Производственные средства участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы и т. п.

Непроизводственные основные средства не участвуют в процессе создания продукции. К ним относятся: жилые здания, детские сады, клубы, стадионы, больницы и т. п. Несмотря на то, что непроизводственные основные средства не оказывают какого-либо непосредственного влияния на объём производства, рост производительности труда , постоянное увеличение этих средств связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счёте, сказывается на результате деятельности предприятия.

Эффективность использования основных средств

Ревизия основных средств

Примечания

См. также

Литература

- ПБУ 6/01

- Астахов В. П. Бухгалтерский (финансовый) учёт: Учебное пособие. Издание 5-е, переработанное и дополненное. - Москва: ИКЦ «Март»; Ростов нlД: Издательский центр «Март», 2004. - 960 с (Серия «Экономика и управление»);

- Бабаев Ю. А. Теория бухгалтерского учёта: Учебник для вузов. - 2-е ИЗД., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2001.-304 с;

- Бабаев Ю. А. Бухгалтерский учёт: Учебник для вузов. - М.: ЮНИТИДАНА, 2002. - 476 с;

- Основной капитал и оборотный капитал (глава 8 из книги К. Маркса «Капитал »)

Wikimedia Foundation . 2010 .

Смотреть что такое "Основные средства" в других словарях:

- (fixed capital) Сумма капитала, вложенного в капитальные активы (Capital assets). Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М, Издательство Весь Мир. Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000 … Финансовый словарь

Фонды длительно используемые средства производства, участвующие в производстве в течение многих циклов, имеющие длительные сроки амортизации. К основным средствам (фондам) относят землю, производственные здания, сооружения, машины, оборудование,… … Экономический словарь

Основные средства - имущество, используемое в течение длительного времени как средство производства. При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий: а) использование в производстве… … Бухгалтерская энциклопедия

- (fixed capital) Сумма капитала, вложенного в основные фонды организации (cм.: основной капитал (capital assets). См.: оборотный капитал (circulation capital). Бизнес. Толковый словарь. М.: ИНФРА М, Издательство Весь Мир. Грэхэм Бетс, Барри… … Словарь бизнес-терминов

основные средства - 1. Материальные активы, которые используются компанией для производства или поставки товаров и услуг, сдачи в аренду другим компаниям или для административных целей и которые предполагается использовать в течение более чем одного периода. 2.… … Справочник технического переводчика

Средства труда производственного и непроизводственного назначения. Характерной особенностью О. с. является участие в процессе производства длительное время, в течение многих циклов, при сохранении основных свойств и первоначальной формы, при этом … Энциклопедический словарь экономики и права

Средства труда (здания, сооружения, оборудование и т.п.), участвующие в производстве длительное время и постепенно переносящие свою стоимость на продукцию предприятия. В валюту баланса предприятия входят по остаточной стоимости (в активе в… … Словарь терминов антикризисного управления

Основные средства - (англ. principal means of enterprise) в бухгалтерском учете совокупность материально вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального… … Энциклопедия права

Основные средства - часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией. Иначе фонд финансовых… … Энциклопедический словарь-справочник руководителя предприятия

Приказ Минфина РФ от 30 марта 2001 г. N 26н

"Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01"

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283 (Собрание законодательства Российской Федерации, 1998, N 11, ст.1290), приказываю:

2. Признать утратившим силу приказ Министерства финансов Российской Федерации от 3 сентября 1997 г. N 65н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/97" (приказ зарегистрирован в Министерстве юстиции Российской Федерации от 13 января 1998 г., регистрационный N 1451) и пункт 1 Изменений в нормативные правовые акты по бухгалтерскому учету, утвержденных приказом Министерства финансов Российской Федерации от 24 марта 2000 г. N 31н (приказ зарегистрирован в Министерстве юстиции Российской Федерации 26 апреля 2000 г., регистрационный N 2209).

3. Ввести в действие настоящий приказ начиная с бухгалтерской отчетности 2001 года.

|

А. Кудрин |

Регистрационный N 2689

Положение

по бухгалтерскому учету "Учет основных средств" ПБУ 6/01

С изменениями и дополнениями от:

18 мая 2002 г., 12 декабря 2005 г., 18 сентября, 27 ноября 2006 г., 25 октября, 24 декабря 2010 г., 16 мая 2016 г.

I. Общие положения

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации об основных средствах организации. Под организацией в дальнейшем понимается юридическое лицо по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений).

3. Настоящее Положение не применяется в отношении:

машин, оборудования и иных аналогичных предметов, числящихся как готовые изделия на складах организаций-изготовителей, как товары - на складах организаций, осуществляющих торговую деятельность;

предметов, сданных в монтаж или подлежащих монтажу, находящихся в пути;

капитальных и финансовых вложений.

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Некоммерческая организация принимает объект к бухгалтерскому учету в качестве основных средств, если он предназначен для использования в деятельности, направленной на достижение целей создания данной некоммерческой организации (в т.ч. в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации), для управленческих нужд некоммерческой организации, а также если выполняются условия, установленные в подпунктах "б" и "в" настоящего пункта.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

5. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

Активы, в отношении которых выполняются условия, предусмотренные в пункте 4 настоящего Положения, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

6. Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно ее доле в общей собственности.

II. Оценка основных средств

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

таможенные пошлины и таможенные сборы;

невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Информация об изменениях:

Приказом Минфина России от 16 мая 2016 г. N 64н Положение дополнено пунктом 8.1

8.1. Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может определять первоначальную стоимость основных средств:

а) при их приобретении за плату - по цене поставщика (продавца) и затрат на монтаж (при наличии таких затрат и если они не учтены в цене);

б) при их сооружении (изготовлении) - в сумме, уплачиваемой по договорам строительного подряда и иным договорам, заключенным с целью приобретения, сооружения и изготовления основных средств.

При этом иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены.

9. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

10. Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы.

11. Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

13. Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

14. Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных настоящим и иными положениями (стандартами) по бухгалтерскому учету.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

15. Коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее и суммы амортизации, начисленной за все время использования объекта.

Результаты проведенной по состоянию на конец отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих доходов.

Сумма уценки объекта основных средств в результате переоценки относится на финансовый результат в качестве прочих расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на финансовый результат в качестве прочих расходов.

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

III. Амортизация основных средств

17. Стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено настоящим Положением.

По используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование, амортизация не начисляется.

По объектам основных средств некоммерческих организаций амортизация не начисляется. По ним на забалансовом счете производится обобщение информации о суммах износа, начисляемого линейным способом применительно к порядку, приведенному в пункте 19 настоящего Положения.

По объектам жилищного фонда, которые учитываются в составе доходных вложений в материальные ценности, амортизация начисляется в общеустановленном порядке.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др.).

18. Начисление амортизации объектов основных средств производится одним из следующих способов:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

19. Годовая сумма амортизационных отчислений определяется:

при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией;

при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может:

начислять годовую сумму амортизации единовременно по состоянию на 31 декабря отчетного года либо периодически в течение отчетного года за периоды, определенные организацией;

начислять амортизацию производственного и хозяйственного инвентаря единовременно в размере первоначальной стоимости объектов таких средств при их принятии к бухгалтерскому учёту.

20. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

21. Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

22. Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

23. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

24. Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

25. Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

IV. Восстановление основных средств

26. Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

27. Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств.

V. Выбытие основных средств

29. Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

Выбытие объекта основных средств имеет место в случае: продажи; прекращения использования вследствие морального или физического износа; ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации; передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд; передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; выявления недостачи или порчи активов при их инвентаризации; частичной ликвидации при выполнении работ по реконструкции; в иных случаях.

30. Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

31. Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов.

VI. Раскрытие информации в бухгалтерской отчетности

32. В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;

о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т.п.);

о способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами;

об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов);

о принятых организацией сроках полезного использования объектов основных средств (по основным группам);

об объектах основных средств, стоимость которых не погашается;

об объектах основных средств, предоставленных и полученных по договору аренды;

об объектах основных средств, учитываемых в составе доходных вложений в материальные ценности;

о способах начисления амортизационных отчислений по отдельным группам объектов основных средств;

об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации.