Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

- Ежегодные купонные платежи;

- Разница в цене (купил дешевле номинала, а в дату погашения реализовал облигацию по номиналу).

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигаций

Учитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

4. Эффективная доходность

Если же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.

По сути доходность к погашению является внутренней нормой доходности (англ. Internal Rate of Return ) для инвестора, который купил облигацию по рыночной цене и намеревается удерживать ее вплоть до даты погашения (англ. Maturity Date ). Другими словами, она является ставкой дисконтирования, использование которой позволит привести все купонные платежи и номинальную стоимость облигации к ее настоящей стоимости (рыночной цене) сегодня. Таким образом, найти доходность к погашению можно решив следующее уравнение.

где P – рыночная стоимость (цена приобретения) облигации;

n – количество купонных платежей при условии, что облигация будет удерживаться до даты погашения;

C – размер купонного платежа;

F – номинальная стоимость облигации;

r – доходность к погашению.

Используя эту формулу необходимо учитывать периодичность осуществления купонных платежей, что определяется условиями эмиссии. Как правило, эти платежи осуществляются каждые полгода, гораздо реже ежегодно или ежеквартально. Поэтому полученную доходность к погашению иногда необходимо скорректировать к годовому выражению. Чтобы лучше разобраться в ситуации рассмотрим ее на примере.

Пример . Инвестор приобрел 5-ти летнюю облигацию за 4875 у.е. При этом ее номинальная стоимость составляет 5000 у.е., а купонная ставка 14% годовых, при условии что купонные платежи осуществляются каждые полгода. Чтобы использовать приведенное выше уравнение нам необходимо рассчитать размер и количество купонных платежей. Поскольку выплаты осуществляются два раза в год, а срок обращения облигации составляет 5 лет, то количество купонных платежей будет равно 10 (5*2). Купонная ставка в 14% годовых предполагает, что эмитент облигации должен ежегодно выплачивать инвестору 700 у.е. (5000*0,14). Однако учитывая тот факт, что выплаты осуществляются два раза в год, размер купонного платежа составит 350 у.е. Таким образом, мы можем подставить полученные данные в уравнение и рассчитать доходность к погашению.

Для решения этого уравнения можно воспользоваться различными финансовыми калькуляторами или использовать функцию «ВСД» Microsoft Excel, для чего исходные данные необходимо представить следующим образом.

Затраты на приобретение облигации, осуществленные в 0-вой точке, необходимо записать в ячейку со знаком «-». По истечении 5-ти лет вместе с последним купонным платежом инвестор получит номинальную стоимость облигации, поэтому в последнюю ячейку необходимо занести их сумму 5350 у.е. (5000+350). В результате мы получим доходность к погашения, равную 7,362%.

Следует отметить, что полученная доходность к погашению выражена в полугодичном выражении. Поэтому чтобы представить ее в годовом выражении необходимо скорректировать ее с учетом сложных процентов . Для условий нашего примера она составит 15.266%.

YTM=((1+0,07362)2-1)*100%=15,266%

Существует определенная зависимость между ценой облигации и ее доходностью к погашению.

1. Если доходность к погашению равна купонной ставке, то облигация торгуется по номинальной стоимости.

2. Если доходность к погашению меньше купонной ставки, то рыночная стоимость облигации будет выше номинала, то есть она будет торговаться с премией.

3. Если доходность к погашению больше купонной ставки, то рыночная стоимость облигации будет ниже номинала, то есть она будет торговаться с дисконтом.

Давайте проиллюстрируем эти закономерности на основе данных приведенного выше примера.

Действительно, если облигация будет приобретена за 5000 у.е., то есть за номинальную стоимость, то доходность к погашению будет равна купонной ставке. Если рыночная стоимость облигации будет ниже 5000 у.е., то доходность к погашению будет превышать купонную ставку, и наоборот.

Ограничения в использовании

Доходность к погашению обладает тем же самым недостатком, как и внутренняя норма доходности. Изначально предполагается, что все полученные купонные платежи реинвестируются по ставке равной доходности к погашению, что крайне редко встречается на практике. Другими словами, если купонные платежи будут реинвестироваться по более низкой ставке, то доходность к погашению будет завышенной, а если по более высокой – то заниженной. Учитывая, что ситуация на рынке капиталов постоянно меняется, что приводит к постоянному изменению процентных ставок, полученные результаты расчетов могут использоваться только в течение непродолжительного периода времени.

Многие инвесторы стремятся вложить свои денежные средства выгоднее, чем в банковский депозит, но при этом не хотят вдаваться в тонкости биржевых торгов. Идеальным вариантом для инвестирования в этом случае станут облигации. Именно эти ценные бумаги, по своей сути, представляют биржевые аналоги банковских депозитов, так как имеют конечную дату погашения и регулярно выплачиваемый процент - купон (как правило, либо раз в квартал, либо раз в полугодие). Кроме того, они, как и депозиты, позволяют инвесторам не переживать по поводу резких ценовых изменений (в отличие от акций) и, кстати, тоже могут быть обеспеченными и гарантированными.

При этом стоит учесть, что, вкладываясь в банковские депозиты, инвестор априори принимает риск банковского сектора, который может время от времени возрастать. При вложении в облигации инвестор сам выбирает отрасль и эмитента, то есть получает возможность гораздо шире диверсифицировать свой портфель облигаций. Иными словами - вкладываться и в максимально надежные облигации РФ (ОФЗ), и в различные муниципальные бумаги, обладающие крайне высокой надежностью и одновременно повышенной доходностью, а также в корпоративные облигации различных компаний, доходность которых часто обгоняет ставки банковских депозитов. В процессе осуществления подобной диверсификации инвестор набирает целый портфель облигаций, и не всегда становится понятно, какую доходность продемонстрирует этот портфель.

Виды доходности облигаций

Исходя из того, что любой портфель состоит из входящих в него бумаг, важно понимать, как рассчитывается доходность самих облигаций и какой она бывает. В первую очередь следует отметить, что облигации бывают купонные (когда ежепериодно выплачиваются денежные средства - проценты) и дисконтные (бумага торгуется дешевле своего номинала - цены погашения, на практике встречается реже).

Методика расчета купонных и дисконтных облигаций несколько отличается. Формула расчета доходности облигаций дисконтного типа следующая:

Д=(Н-Ц)/Ц* 365/Дн *100, где:

Д - доходность дисконтной облигации,

. Н - цена погашения (продажи),

. Ц - цена покупки,

. Дн - количество дней до погашения.

Так, например, если мы покупаем дисконтную облигацию за 900 руб. (90%), номинал которой составляет 1000 руб., и через год бумага погашается, то мы будем иметь:

(1000-900)/900* 365/365 *100 = 11,1% доходности.

Стоит обратить внимание, что если, например, погашение подобной бумаги будет не через год, а через два года (730 дней), то доходность бумаги будет уже меньше - 5,55%, так как промежуточных платежей по дисконтным бумагам не предусмотрено.

С купонными облигациями дело обстоит чуть сложнее. Во-первых, стоит учесть, что купонную облигацию можно приобретать по цене, отличной от цены погашения (т.е. покупая ее, например, по 980 руб. (98%) при номинале в 1000 руб. мы заработаем 20 руб., или 2,04% к вложенной сумме) и тем самым зарабатывать еще и на «теле» облигации. Но помимо «тела», в таких облигациях есть еще и купонные платежи, которые осуществляются с определенной периодикой, указанной в днях в таблице «Текущие торги» как «Длительность купона» (как правило, 70% - 182 дня (полугодие) и 30% - 91 день (квартал)). Также в этой таблице приводятся:

Размеры купонов (в рублях) в столбце «Размер купона»,

. дата выплаты купона в аналогичном столбце в формате дд.мм.гггг,

. накопленный купонный доход в столбце «НКД» в рублях (деньги, получаемые держателем облигации за срок держания последнего купонного периода при продаже до выплаты купона),

. «Номинал» - размер денег, выплачиваемых держателям при погашении за одну бумагу,

. «Дата погашения» - дата, в которую будет выплачен номинал,

. «Спрос» - лучшая цена спроса (указывается в % от номинала),

. «Предложение» - лучшая цена предложения (также указывается в % от номинала),

. лот (количество бумаг в лоте 99% - 1 бумага - 1 лот),

. процент изменения от закрытия предыдущей сессии (так же, как в акциях),

. «Доходность», о методиках расчета которой ведется речь в этой статье.

Табл.1 Текущие торги с параметрами для облигаций

Рассматривая данные столбцы, можно определить количество выплат купонов в год, разделив 365 (количество дней в году) на значение длительности купона (например, 182). Полученное значение будет равно двум. Далее можно умножить значение размера купона (например, 65 руб.) на количество выплат в год (например, 2), тем самым получив общее количество выплачиваемых нам по облигации денег за год (65*2=130 руб.).

Чтобы понять, какую доходность можно получить в этом случае, необходимо соотнести получаемые по купонам деньги к цене приобретения облигации - такая доходность будет называться «текущая доходность облигации».

Формула расчета доходности к погашению облигации

Расчет текущей доходности облигаций производится по формуле:

Д = Кв/Ц*100, где:

Кв - размер купонных выплат,

. Ц - цена приобретения.

То есть, купив ценную бумагу за 1000 руб. (100% номинала) и заработав 130 руб., получим текущую доходность, равную 13% (130/1000*100).

Но стоит учесть, что облигацию можно купить и по иной цене, отличной от номинала, и держать не один год, а больше (например, 2 года или до погашения), и продолжать получать купонные платежи.

Расчет подобной доходности будет производиться по формуле расчета доходности к погашению облигации:

Д = ((Н-Ц)+Кв)/Ц)*365/Дн*100, где:

Н - номинал (или цена последующей продажи),

. Ц - цена бумаги,

. Кв - сумма купонных платежей за период владения бумагой,

. Дн - количество дней держания.

То есть, если взять бумагу по 980 руб. (98%), в год выплачивается суммарно 130 руб. купонами, а планируемый период держания - 730 дней, получится: ((1000-980)+260)/980*365/730*100=14,28%.

Теперь, обладая знаниями о методиках расчета доходности облигаций, можно говорить о расчете доходности портфеля облигаций. Доходность портфеля определяется как доля инвестируемых средств на доходность данной доли:

Дп = ∑Доляi*Дi, где:

Дп - доходность портфеля,

. Доляi - доля денежных средств, вложенных в i-ую бумагу,

. Дi - доходность i-ой доли.

То есть если портфель состоит из двух облигаций - с доходностью к погашению 12% и 13% соответственно (срок до погашения 1 год), то необходимо определить долю каждой бумаги в портфеле (если есть свободные денежные средства, то их долю тоже). Допустим, в бумагу №1 с доходностью к погашению 12% было инвестировано 30% денежных средств, а в бумагу №2 с доходностью к погашению 13% - 60% денежных средств. Еще 10% осталось в форме cash. Формула расчета доходности подобного портфеля будет следующая: 0,3*12+0,6*13+0,1*0=11,4%. То есть общая доходность портфеля облигаций складывается из доходности долей, входящих в этот портфель.

Вывод

Формула расчета доходности портфеля облигаций совпадает с формулой расчета доходности портфеля в классической портфельной теории. Основная разница между портфелями акций и облигаций с точки зрения определения доходности в том, что доходность акции определяется как «вектор направленности движения ее цены», а в облигациях определяется доходность к погашению (или за период держания).

Курс облигации

где: Ц – рыночная цена облигации,

Н – номинал облигации.

I. Основные показатели дисконтной облигации

1. Рыночная стоимость дисконтной облигации

(2

)

(2

)

где: Р тек – текущая стоимость облигации;

i- процентная ставка дисконтирования в долях единиц.

2. Доходность дисконтных облигаций к погашению

(3

)

(3

)

где: Ц 1 – цена покупки облигации;

t–количество календарных дней до погашения.

3. Доходность дисконтных облигаций к продаже

(4

)

(4

)

где: Ц 2 – цена продажи облигации;

∆ t– срок владения облигацией.

II. Основные показатели процентной (купонной) облигации

1. Рыночная стоимость процентной облигации с учетом ее погашения

(5

)

(5

)

где: Р тек – текущая рыночная стоимость облигации;

П n – периодические купонные выплаты по облигации;

i- процентная ставка дисконтирования;

N– общее количество процентных выплат;

N– номер процентной выплаты.

2. Текущая доходность процентных облигаций, учитывающая только процентный доход по облигациям

(6

)

(6

)

где: П – годовые проценты по облигациям (в руб.).

3. Конечная доходность, учитывающая еще и курсовую разницу, полученную от перепродажи либо погашения облигации

(7

)

(7

)

где: Ц 2 – цена продажи (погашения) облигации;

n– количество лет владения облигацией.

АКЦИИ

1. Рыночная стоимость акции с учетом последующей продажи:

(8

)

(8

)

где: Р тек – текущая рыночная стоимость акции;

i– процентная ставка дисконтирования в долях единиц;

n– общее количество дивидендных выплат;

к – номер дивидендной выплаты;

Д t – периодические дивидендные выплаты;

Ц 2 – цена продажи акции.

2. Рыночная стоимость акции при постоянстве дивидендных выплат:

(9

)

(9

)

где: Д – фиксированные дивидендные выплаты (в руб.).

3. Рыночная стоимость акции при постоянном темпе прироста дивидендов:

(10

)

(10

)

где: Д – первичный дивиденд;

g– постоянный темп прироста дивидендов (в долях единицы).

4. Текущая доходность, учитывающая только дивидендный доход по акциям:

(11

)

(11

)

где: Д – дивиденды по акциям;

Ц 1 – цена покупки акции.

5. Конечная доходность, учитывающая как дивидендный доход, так и курсовую разницу, полученную от перепродажи акции:

(12

)

(12

)

где: n– количество лет владения акцией.

*** Если операция была совершена за период меньший, чем один год, то доходность от перепродажи можно определить:

(13

)

(13

)

где: t– фактическое число дней владения акцией.

Доходность облигации показывает инвестору финансовую выгоду от вложения средств. Именно это значение играет самую важную роль при формировании портфеля, отодвигая номинальную стоимость бумаги на второй план. Прибыль портфеля или отдельно взятой облигации может быть рассчитана разными способами, все они показывают доход в процентном выражении и эффективность инвестиции в целом.

Виды доходности

В зависимости от целей доходность оценивают разными способами. В одном случае расчет включает только купонный процент, в другом дополнительно учитывают стоимость покупки и продажи облигации, в третьем – реинвестирование промежуточной прибыли за время владения ценной бумагой.

Принято понимать, что доходность – это величина прибыли, выраженная в процентах, которую инвестор получил от вложения средств в ценную бумагу. Номинальная цена, период обращения, ставка и тип купона в денежном выражении (рубли, доллары США) значения не имеют. Это лишь переменные, необходимые для вычислений.

Основных видов доходности четыре:

- Текущая.

- Текущая модифицированная.

- Простая доходность к погашению.

- Эффективная доходность к погашению.

Каждый вид расчета несет определенную информацию для инвестора. Руководствуясь различными значениями можно выбрать ценные бумаги, подходящие под необходимые параметры, соответствующие поставленным целям.

Текущая доходность

Текущая доходность облигации (CY, Current yield) – это прибыль, которую инвестор получает в виде купонных процентов за один год . Параметр оценивает денежные потоки, поступающие от эмитента, независимо от общего периода обращения долговой бумаги и колебания ее рыночной стоимости.

Формула для расчета:

- CY – это значение текущей доходность в процентах годовых;

- С – выплаты по купону, указываются в процентах годовых;

- Р – «чистая» (текущая рыночная) стоимость ЦБ в процентах, НКД в нее не включают.

Пример: Облигация ОФЗ с номиналом 1000 рублей, купоном в 9,5% годовых и рыночной стоимостью в 998,54 рублей или 99,854%. В результате вложение принесет: 9,5/99,854*100 = 9,5139%.

Рыночная цена ниже номинала, поэтому доходность больше, чем купонный процент. Если она увеличится до 1100 рублей или 110,00%, то расчет будет иным: 9,5/110*100 = 8,6364%. Результат зависит от цены номинала – если она возросла, процент снижается.

Если провести аналогию с банковскими вкладами: физлицо оформляет депозит на 1 год, внося 100 000 рублей под 10% годовых. Через год банк выдает 110 00 рублей, из них 10 000 – это CY.

Текущая доходность является простым показателем, используемым для сравнения различных облигаций. В расчет не принимается прибыль от разницы между ценой покупки и погашения (либо ценой продажи, если долговая бумага продана до погашения по рыночной цене). Также не берется во внимание ставка при реинвестировании будущих денежных потоков.

Важно учесть, что показатель будет изменяться след за колебаниями курса облигации. Если рыночная цена выросла или снизилась, то CY меняется. Также на значение повиляет изменение купонного процента.

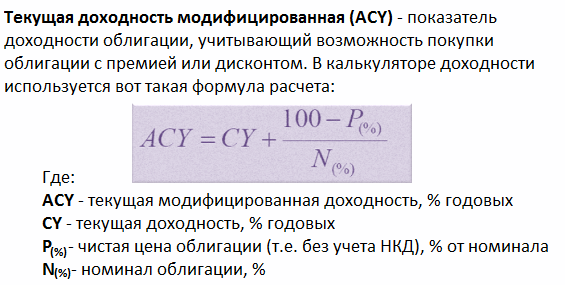

Модифицированная текущая доходность

Модифицированная текущая доходность отражает финансовую выгоду, учитывая прибыль по купонам и доход, возникший от разности стоимости. Большинство калькуляторов или анкет облигации содержат данный показатель, однако полученное значение нужно делить на количество лет, в течение которых инвестор владел ценной бумагой.

Показатель указывают в процентах. Как таковой практической пользы он не немеет, но инвесторы с ним сталкиваются довольно часто. Потому стоит подробнее разобраться, как он рассчитывается.

Формула, используемая для вычисления, следующая:

ACY = CY + (100 – Р (%)) / N (%)

- CY – рассчитать ее можно самостоятельно или посмотреть в сводке данных о выбранной ценной бумаге;

- Р – «чистая» стоимость облигации (без учета НКД) в процентах от номинала;

- N – номинальная стоимость ценной бумаги.

В большинстве случаев калькуляторы производят расчеты автоматически.

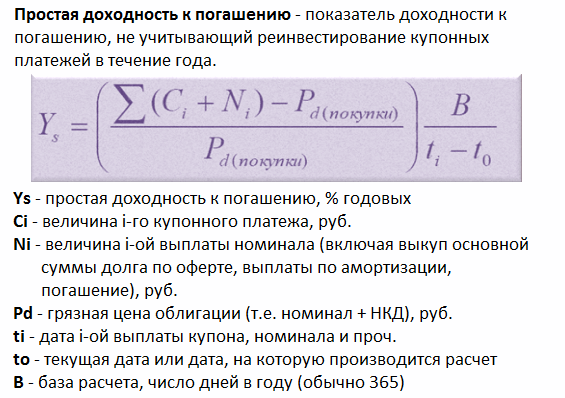

Простая (полная) доходность к погашению

Простая доходность к погашению – это совокупная прибыль от вложений за полный период обращения . Она включает купонные доходы, выплату номинальной стоимости и рассчитывается в процентах. Но в расчетах не учитывается реинвестирование – вложение купонных процентов и получение от них прибыли. Простыми словами, на этот показатель можно ориентироваться, если инвестор решает взять облигацию, держать ее до погашения, а получаемые проценты выводить.

Считается, что простая доходность необходима для оценки среднесрочных инвестиций на небольшие суммы. При таких условиях размера купонных выплат будет недостаточно для реинвестирования, и вычислять эффективную прибыльность просто не имеет смысла.

Острой необходимости производить самостоятельные расчеты нет, так как на сайтах-агрегаторах всегда можно увидеть уже готовый результат.

Если ситуация иная, следует обратиться к формулам и воспользоваться простейшей программой, например, ввести все данные в Excel. В отличие от предыдущих показателей результат вычисляется более сложным способом.

- Ys – простая доходность к погашению;

- Ci – значение i-го процента по купону;

- Ni – значение i-й стоимости номинала, учитывая оферту, амортизацию, погашение;

- Рd – стоимость с учетом НКД («грязная» цена);

- ti – дата выплаты купонного процента;

- t0 – текущая дата;

- В – количество дней в году.

Посчитать Ys можно другим способом, но с некоторой погрешностью. Приобретая облигацию номиналом 1000 руб. по цене 120% (с наценкой в 20%), и купонным процентом 25% или 250 рублей, CY составит 12,5% годовых. При условии, что погашение произойдет ровно через год, инвестор получает номинал – 1 000 рублей, убыток составит 200 руб., так как рыночная цена была 120% или 1200 рублей. Простая доходность к погашению составит: 250 – 200 = 50 рублей или 4,17% годовых.

В том случае, если период обращения превышает год и составит, например, 5 лет, убыток в 200 рублей будет пропорционально разделен на весь период: 200/5 = 40 рублей в год или 4%. В результате годовая доходность (CY) равняется 12,5% — 4% = 8,5%. Конечный результат тоже изменится. Потери 10-летних облигаций в процентном выражении будут вдвое ниже, а доходность к погашению – выше.

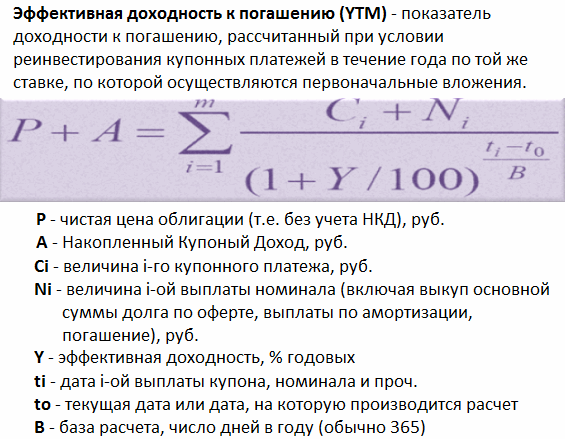

Эффективная доходность к погашению

Показатель эффективной доходности к погашению (YTW, YTM) учитывает реинвестирование купонов, но при условии, что ставка будет соответствовать купонному проценту . Иными словами – вся прибыль от купонов вкладывается в тот же вид облигаций либо в другие ценные бумаги с аналогичными условиями.

Если вновь провести аналогию с банковскими вкладами – то к показателю максимально приближен депозит с капитализацией процентов. Все денежные поступления суммируются с «телом» депозита, на них также начисляется процент.

Эффективная доходность к погашению – это ключевой параметр для сравнения нескольких облигаций. Независимо от различия параметров, данный показатель отражает итоговую финансовую выгоду, то есть результат инвестиций.

Формула вычисления еще более сложная, чем для расчета Ys. Но необходимости обращаться к ней, как правило, нет. Специализированные облигационные калькуляторы производят автоматические расчеты самостоятельно.

На практике вкладывать купонный доход в ценные бумаги с точно такой же ставкой сложно, поэтому не исключены отклонения. При отсутствии резких колебаний показатель доходности корректируется в незначительной степени.

Подведение итогов

Каждый тип доходности отражает финансовую выгоду по разным параметрам. Это может быть только купонный доход в пределах календарного года либо прибыль с учетом реинвестирования и общего срока обращения долговой бумаги.

Оценку облигации нужно проводить исходя из поставленных целей и плана инвестора на будущие периоды. Например, когда стоит задача выгодно вложить деньги на год, достаточно определить самое высокое значение CY, принимая во внимание тип купона. При покупке облигации по цене отличной от номинала – то нужно значение модифицированной. Кроме того, стоит обратить внимание на в отличие от вложений, например, в акции.

Когда инвестируют небольшие суммы, но на более долгий период, выгоду покажет простая доходность к погашению. Если сумы крупные и трейдер планирует все потоки денежных средств также вкладывать в облигации, то максимально приближенным результатом станет эффективная.

При оценке разных типов облигаций по всем видам доходности выбор может быть затруднен. Но можно ориентироваться на YTW (Yield to worst) – наименьшую доходность. Это простой показатель, равный меньшему значению доходности к погашению либо на предполагаемую дату.

Требуемая норма доходности, как и другие параметры, вычисляется по сложной формуле и основывается на различных параметрах. Инвестору либо аналитику необходимо учесть всевозможные факторы. Например, прибылью можно считать любую цифру, которая превысит размер инвестиций (101%, 150%). Но даже облигации с высокой доходностью теряют свою ценность, если срок получения прибыли будет очень длительным. А показателем внутренней нормы является доходность к погашению.

В завершении нужно отметить, что учитывать необходимо и вид облигации. Все вышеперечисленные расчеты подойдут не для всех ценных бумаг. Например, «народные» ОФЗ-Н, выпускаемые Сбербанком РФ и ВТБ (подробнее: ), не приносят дохода при досрочном погашении в течение первого года. Поэтому необходимо детально изучить все виды и формы облигаций, их особенности и характеристики.

Читайте также

Налог с торговли акциями: как считается, кем удерживается. Заполнение и подача декларации по форме 3-НДФЛ. Льготы и налоговые вычеты