Иногда люди, желая продать или купить квартиру, сталкиваются с ситуацией, когда невозможно оформить покупку быстро, но обе заинтересованные стороны хотят иметь гарантии того, что сделка состоится.

Такое положение может быть связано с необходимостью собрать и оформить документы, получить кредит на покупку квартиры или невозможностью собственника продать недвижимость до появления нужного варианта покупки другого жилья, в которое он может переселиться.

Закон даёт возможность оформить договор о намерении продажи квартиры, для этих случаев. Об особенностях составления этого соглашения и пойдёт речь в нашей статье.

Как составить предварительный договор на покупку квартиры

Преддоговор купли-продажи является обязательством заинтересованных лиц оформить основной договор в те сроки и на тех условиях, которые стороны указали в договоре о намерениях. Впоследствии, все отраженные условия будут перенесены в основную сделку.

Договор оформляется исключительно в письменной форме.

Обязательные условия договора

- Данные продавца, покупателя : паспортные данные, место проживания.

- Адрес и характеристика квартиры .

- Дата , до истечения которой должен быть подписан основной договор. Очень важное условие, невнимательность к которому может стоить прекращения действия договора.

- Цена сделки : желательно указать о том, что цена изменению не подлежит, а также порядок и способ .

- Сведения о прописанных гражданах и лицах , сохраняющих право пользования жильём.

- Сроки и конкретные действия , которые должна выполнить сторона, из-за которой заключение основного договора невозможно. Например, время на сбор .

- Ответственность за то, что условия договора не выполнены или договор продажи своевременно не заключен, к примеру, указать штрафную санкцию в виде конкретной суммы.

Образец предварительного договора купли-продажи можно найти в интернете, например, на ресурсе imrieltor.ru.

Учитываем риски

Поскольку предварительный договор — это ещё не основной, нет стопроцентной гарантии совершения сделки в будущем. Законом на случай отказа собственника продать квартиру, предусмотрено право покупателя решить вопрос в суде, подав иск об уклонении продавцом от заключения основного договора.

Если же срок для подписания (договора на покупку квартиры) истёк, то и сам предварительный договор утрачивает силу. Поэтому передача денег по нему нежелательна.

Заключение договора о намерениях в случае строительства нового дома - часто предлагаемая застройщиком схема, не обеспечивающая будущего покупателя никакими гарантиями получения квартиры. Так как застройщик ещё не является законным обладателем квартиры, а главное, объекта пока нет.

Не стоит рисковать, заключая договор о намерениях в случае, если имеете дело с первичным рынком жилья в отсутствие документа, который подтверждает права.

Закон предусматривает для таких ситуаций оформлять договор о долевом строительстве.

Поскольку предварительный договор нигде не регистрируется, ничто не мешает продавцу продать квартиру иному лицу.

Задаток в предварительном договоре

Поскольку передача денег по такому договору не является условием, при котором суд может сделать вывод о принадлежности права собственности за лицом, передавшим деньги, то лучше вообще не осуществлять никаких расчётов.

Поскольку передача денег по такому договору не является условием, при котором суд может сделать вывод о принадлежности права собственности за лицом, передавшим деньги, то лучше вообще не осуществлять никаких расчётов.

Однако бывает, что стороны желают в обеспечение гарантий будущей сделки внести плату за квартиру, тогда стоит обсудить с продавцом возможность заключения авансового соглашения.

Если в будущем стороны не оформят основной договор, а деньги были оплачены без указания, что это задаток, то последствием будет возврат внесенной суммы с возможностью требовать по суду уплаты процентов по действующей ставке рефинансирования.

Когда в договоре при описании порядка расчётов указывают, что деньги внесены в качестве задатка, последствия по нему следующие: продавец не возвращает уплаченную сумму, если договор не оформлен по вине потенциального покупателя, а если из-за продавца, он уплачивает покупателю двойной размер задатка.

Но что необходимо знать! Судебная практика двойственна при рассмотрении , внесённых как задаток:

- Некоторые суды придерживаются позиции, что указание в предварительном договоре условия о задатке влечёт за собой вышеуказанные последствия;

- Другие считают, что для предварительного договора понятие задатка неприменимо, следовательно, не взыскивают двойную сумму задатка, что оборачивается серьёзным разочарованием той стороны, которая рассчитывала на компенсацию.

Судебная практика двойственна при рассмотрении вопроса о возврате задатка.

Подготовка к проведению сделки купли-продажи жилья — ответственный этап. Как проводится — важная тема для покупателей.

Решили заняться покупкой недвижимости самостоятельно? Оформление сделки купли-продажи квартиры . Знание порядка действий в ваших интересах.

Заключение предварительного договора по ипотеке

Большой процент сделок сегодня заключается с привлечением средств займа. Банки до подписания основного договора требуют оформить предварительный договор. Особенностью такого договора является более подробное условие о порядке расчётов. В нём обязательно указываются:

Большой процент сделок сегодня заключается с привлечением средств займа. Банки до подписания основного договора требуют оформить предварительный договор. Особенностью такого договора является более подробное условие о порядке расчётов. В нём обязательно указываются:

- сумма, которую вносит лично покупатель;

- сумма за счёт средств кредита;

- условие об отсутствии залога у продавца;

- пункт о том, что залогодержателем квартиры является банк.

Встречаются ситуации, когда продаваемая квартира находится в ипотеке на момент оформления договора о намерениях.

Не получив согласия банка на продажу, которое является обязательным по закону, предварительный договор не обеспечит совершения сделки в будущем. Тем не менее, в договоре необходимо отразить обязательство собственника получить такое согласие в конкретные сроки.

Образец предварительного договора купли-продажи квартиры с обременением есть вот здесь: avenue.siberia.net

Оформление ипотечного займа – длительный и непростой процесс. Он основывается на договорных отношениях сначала между заемщиком и продавцом недвижимости, а затем между кредитором и его клиентом. Для исключения недоразумений стороны сделки заключают предварительный договор ипотеки. О том, что представляет собой этот документ, читайте в статье.

Предварительный договор в Сбербанке по ипотеке: форма

Предварительный договор ипотеки – это документ, оформленный согласно требованиям Управления Росреестра и банка, являющегося кредитором. Форма предварительного и основного кредитного договоров схожи. Оба вступают в законную силу после их подписания сторонами сделки. Право собственности на недвижимость переходит к заемщику только после государственной регистрации. Требования, предъявляемые к предварительному договору:

- Составлен письменно.

- Включает в себя все необходимые сведения о сторонах сделки.

- Основой договора является описание перехода права собственности на недвижимость от одного лица к другому.

- Содержит полные идентифицирующие признаки недвижимости: месторасположение, жилая и нежилая площадь, квадратура, планировка и т. д.

- Описывает, на основании каких документов продавец имеет право на недвижимость. Необходимы номер и дата записи в Реестре, реквизиты Свидетельства о регистрации права собственности.

- Оговаривает составление придаточного акта при передаче недвижимости от продавца к покупателю. Уточняют, в каком виде должен быть объект сделки, когда стороны подписываютпредварительный ипотечный договор.

- Содержит точные данные о цене объекта ипотеки и способе расчетов между продавцом и покупателем. Необходима пометка, что вся сумма по договору передается продавцу в обозначенный срок.

- Описывает переход залога от продавца к кредитору.

- Последний пункт – заключительные положения.

Предварительный договор купли продажи по ипотеке: для чего нужен

Предварительный договор ипотечного займа является гарантией исполнения обязанностей сторонами сделки. На продавца налагают штраф, если после подписания данного документа он нарушит обязательства и продаст недвижимость третьему лицу. Задаток будет возвращен покупателю в двойном размере.

При нарушении договора покупателем или при отказе в кредите со стороны банка задаток остается у продавца.

Только после одобрения Сбербанком предварительного договора заключают ипотечный договор. Позже составляется третий документ – основной договор сделки, необходимый для регистрации имущества в государственных органах.

Предварительный договор особенно нужен, если:

- Продавец только что вступил в права собственности на недвижимость.

- Продавец не может присутствовать лично на всех этапах совершения сделки (уехал на длительный срок и т. п.).

- Квартира или дом приобретаются по жилищной субсидии или с участием материнского капитала.

- Есть сомнения в благонадежности продавца.

Образец предварительного договора ипотеки Сбербанка

- Предварительный договор несет в себе ряд рисков: заключение нескольких договоров на одну жилплощадь, изменение объекта ипотеки при оформлении на незавершенное строительство, предоставление продавцом старого техпаспорта.

- При заключении договора не стоит надеяться только на порядочность продавца. При подписании не лишним будет присутствие юриста.

- Покупатель заранее должен убедиться, что в квартире или доме не прописаны несовершеннолетние, и на недвижимость не наложен арест.

Обращаясь в банковское учреждение за согласованием оформления и выдачи ипотечного кредита, клиент должен быть уверен, что сделка купли-продажи по заранее выбранной им жилой площади не сорвется. Именно для этого юристы рекомендуют оформлять предварительный договор ипотеки, на основе которого и будет выдаваться банковский ипотечный кредит.

После того, как клиент подобрал себе жилье, оговорил исключительно все нюансы предполагаемой сделки, он должен осознать, что любые устные договоренности не несут в себе никакой юридической силы. В данном случае, отсутствует уверенность в том, что недвижимость не будет продана раньше или же не изменятся условия внесения за нее оплаты. Следовательно, наиболее благоразумный выход из данной ситуации - это оформление предварительного договора ипотеки.

Этот документ выступает в качестве своеобразной гарантии того, что в прописанные сроки одна сторона внесет требуемый размер средств, а вторая сторона полностью передаст право на владение недвижимостью. Настоятельно рекомендуется в момент оформления ипотеки оформлять данное соглашение, поскольку в дальнейшем это позволит избежать возникновения разного рода проблем.

В некоторых случаях клиент уверен, что оплата задаточной части средств станет гарантией дальнейшего приобретения жилья. Однако данное действие выполняется совершенно на личный страх и риск покупателя, так как предварительное соглашение не предусматривает в себе подобный пункт. В том случае, если покупатель все-таки внес задаток, необходимо потребовать расписку и прописать это действие в договоре. Если же продавец не исполняет свои обязательства и совершение сделки стоит под вопросом, он обязан в полном объеме вернуть денежные средства. В ином случае, если покупатель не сдержал своих обязательств и соглашение потеряло силу, получить обратно средства он уже не вправе.

Пункты предварительного договора по ипотеке

Следует отметить, что предварительный договор включает в себя обязательное заполнение следующих пунктов:

- паспортные данные, а также личную информацию всех участников сделки;

- техническая характеристика и полное описание жилой площади: точное месторасположение, общая площадь, дата проведения и окончания строительных работ и т.д.;

- документальные доказательства того, что продавец вправе распоряжаться данной жилой недвижимостью;

- определенный день непосредственной передачи покупателем денежных средств за квартиру в полном объеме;

- предварительная дата подписания завершающего варианта соглашения на покупку жилой недвижимости.

Отметим, что заключение договора должно осуществляться в полном соответствии с действующим законодательством. Непосредственно обе стороны несут полную ответственность за законность и правомерность совершения сделки. Предварительный договор ипотеки выступает в качестве основы для оформления окончательного соглашения, а также выступает гарантией того, что в итоге покупатель получит во владение свое жилье.

Наши юристы знают ответ на ваш вопрос

или по телефону:

Для того чтобы исключить возникновение каких-либо трудностей, клиент должен обратиться в отделение банка до подписания предварительного договора, и со специалистом обсудить все тонкости его оформления. Как правило, банк требует предоставление предварительной информации о жилой недвижимости, а именно:

Для того чтобы исключить возникновение каких-либо трудностей, клиент должен обратиться в отделение банка до подписания предварительного договора, и со специалистом обсудить все тонкости его оформления. Как правило, банк требует предоставление предварительной информации о жилой недвижимости, а именно:

- оценочная стоимость недвижимости, то есть потребуется отчет от эксперта со всеми актуальными данными;

- сведения, касающиеся всех лиц, которые имеют право на долю жилья, в том числе прописанные в нем;

- документ, подтверждающий тот факт, что недвижимость не выступает в качестве залогового имущества в любых других кредитных организациях.

После того как все пункты, подтверждающие чистоту сделки, будут проверены, банковское учреждение согласовывает выбранную недвижимость.

Как только предварительный договор купли продажи квартиры по ипотеке будет оформлен, покупатель должен дополнительно использовать методы, которые полностью его обезопасят. В частности, документы на квартиру могут быть переданы на хранение нотариусу или же положены в банковскую ячейку . Отметим, что при этом всем, иметь доступ будут обе стороны, но исключительно при условии одновременного обращения, если оформлена ячейка «для осуществления сделок, связанных с недвижимостью». Подобной услугой чаще всего пользуются риелторы, которые проводят крупные сделки, таким образом, обеспечивая себе безопасность, а клиенту дополнительные гарантии.

После того, как оформляется предварительный договор, выбранный клиентом банк выдает ему ипотеку. Завершающий этап - это подписание ипотечного соглашения купли-продажи.

Одним из вариантов покупки ипотечной квартиры может быть погашение покупателем оставшейся суммы залога перед банком-кредитором. Опасность в том, что банк снимает залог через 5 дней после внесения суммы, а регистрация права собственности происходит через 10 дней. В этот период продавец может не захотеть продавать квартиру после закрытия его ипотечного кредита .

Чтобы обезопасить свои средства покупателю стоит позаботиться о составлении нотариальных расписок, пользоваться банковскими ячейками при передаче денег, а главное, заключить предварительный договор с собственником жилья. К составлению предварительного ДКП квартиры, находящейся в ипотечном кредите, стоит отнестись серьезно и постараться учесть все возможные проблемы, которые могут возникнуть в процессе сделки.

Рассмотрим основные правила составления ДКП :

- Договор должен быть в типовой форме, к которой участники могут добавить дополнительные условия.

- Оформление лучше всего проводить у нотариуса, а при покупке квартиры, которая находится в долевой собственности это обязательное условие.

Важно! Если у одной из сторон имеются сомнения при составлении предварительной договоренности, выходом может быть привлечение опытного специалиста по сделкам с недвижимостью.

Обязательные условия прописанные в договоре :

Как составить основной ДКП?

Процедура заключения ДКП зависит от того, какой способ погашения залога выбрал покупатель.

- Если покупатель выбрал полное погашение суммы залога

. Необходимая для снятия обременения сумма вносится покупателем, залог считается погашенным.

Справка! ДКП в таком случае заключается по обычному стандартному алгоритму и ничем не отличается от обычной покупки квартиры.

- Если покупатель выбрал покупку квартиры вместе с залоговым обязательством

. Оформить такую сделку без участия банка не получится. При выборе этого варианта стоит помнить об его особенностях:

- продавец должен подать заявление в банк, чтобы получить разрешение на продажу залоговой квартиры;

- банк должен одобрить сделку, проверить платежеспособность покупателя;

- иногда банк также настаивает на заключении предварительного договора, в котором выступает третьей стороной;

- если покупателю необходим дополнительный кредит для оплаты, то банк не одобрит взятие кредита в другом месте.

При составлении договора купли-продажи квартиры с обременением третьей стороной по договору выступает банк (залогодержатель). Оформляется ДКП в стандартной форме нотариально . В нем содержатся:

Особенности

- Необходимость согласия банка на проведение сделки, участие кредитора в качестве третьего лица.

- Открытие аккредитивов покупателем (стоимость до 2% от суммы) для оплаты стоимости квартиры.

- Покупатель становится на место залогодателя, договор должен включать в себя информацию о переходе обременения на покупателя.

Риски

Привлекательность ипотечных квартир обусловлена низкой ценой по сравнению с остальным рынком недвижимости. Существует несколько нюансов оформления сделок купли-продажи с обременением ипотекой :

Заключение

Ответственное отношение к проведению сделки с недвижимостью и соблюдение мер предосторожности обезопасят покупателя от потери средств и длительных попыток добиться их возврата через суд. Перед подписанием каких-либо бумаг по сделке купли-продажи стоит ознакомиться с их содержанием либо проконсультироваться у юриста.

Продавцу квартиры на вторичном рынке и покупателю приходится составлять два договора купли-продажи:

- Предварительный

- Основной

Тексты обоих договоров в общих чертах совпадают. В первом из них участники сделки оговаривают сумму и условия передачи денежных средств за приобретаемую недвижимость продавцу жилья. В том числе - долю кредита в указанной сумме. После чего передают текст предварительного договора на утверждения банку-кредитору.

Если банк одобряет условия сделки между покупателем и продавцом, то на основании содержащейся в предварительном договоре информации банк определяет сроки и способы выдачи кредита заемщику-покупателю недвижимости. Эти решения вносятся в текст основного договора на покупку жилья в ипотеку и служат гарантией по финансовому обеспечению сделки.

Предварительный договор в обязательном порядке содержит:

- ФИО и др. сведения об участниках сделки;

- Сведения, подтверждающие права собственности продавца на предмет сделки;

- Описание сделки (что продается, на каких условиях);

- Цена продажи и способ передачи недвижимости; сроки расчетов.

Образец предварительного договора купли-продажи жилья в ипотеку Сбербанка

Образец предварительного договора о продаже квартиры в ипотеку

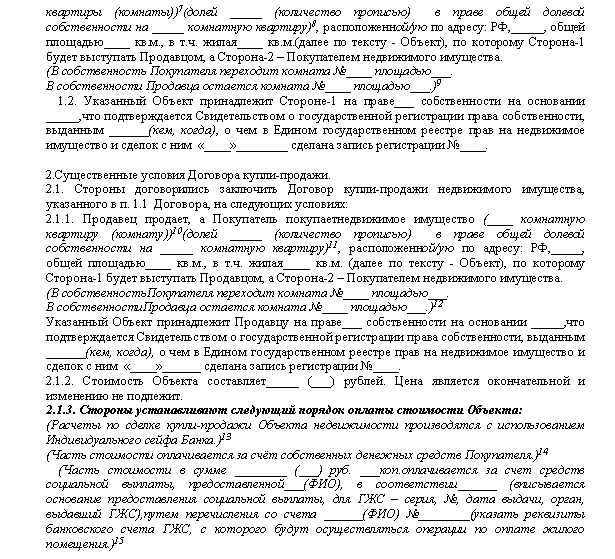

В основном договоре купли-продажи жилья в ипотеку Сбербанка меняется пункт 2.1.3. Его принимают в таком виде:

Изменения в основном договоре сравнительно с предварительным

При необходимости банк может дополнить текст договора другими условиями и требованиями. В целом менеджмент Сбербанка не требует точного следования приведенным выше шаблонам, возможны те или иные отклонения. В особенности - при оформлении договоров на покупку в ипотеку отдельной комнаты или доли в квартире.

Бланки договоров купли-продажи под ипотеку Сбербанка доступны на сайте финансово-кредитного учреждения. Их можно скачать.

Расчет через индивидуальный банковский сейф

Покупатель и продавец могут договориться о расчете через банковскую ячейку (индивидуальный банковский сейф). В этом случае текст пункта 2.1.3 видоизменяется следующим образом:

«Оставшуюся часть стоимости Объекта в размере трех миллионов пятьсот тысяч (3500000) рублей Покупатель выплачивает Продавцу с использованием индивидуального банковского сейфа в течение десяти рабочих дней с момента со дня государственной регистрации перехода права собственности на Объект недвижимости в органах, осуществляющих государственную регистрацию прав на недвижимое имущество к Покупателю, за счет кредитных средств, полученных в Публичном акционерном обществе «Сбербанк России» на основании кредитного договора № 345678/567 от 6.02.2018 года, заключенного в г. Москве между Заемщиком (Покупателем по настоящему договору) и Кредитором в лице…» - и так далее по тексту.