Дата: 05.12.18

Какую форму использовать для сдачи отчетности 4 ФСС за 4 квартал 2018 года? Утверждена ли новая форма? Где можно бесплатно скачать актуальный бланк 4-ФСС? Ответы на эти вопросы вы найдете в данной статье.

Актуальной формой 4-ФСС для сдачи отчетности за 4 квартал 2018 года является форма, которая утверждена приказом ФСС от 07.06.2017 № 275. С тех пор никаких изменений в форме и порядке её заполнения не было. Поэтому бланк формы идентичен бланку, на котором сдавали отчетность за предыдущий период.

Форма 4 ФСС за 4 квартал 2018 года

В 2018 году расчет по страховым взносам на страхование от несчастных случаев на производстве и профзаболеваний сдается по форме 4 ФСС. Эта форма утверждена Приказом фонда соцстраха от 26.09.2016 № 381 с изменениями, внесенными Приказом ФСС от 07.06.2017 № 275, который уточнил эту форму, внося изменения в титульный лист и табл. 2. Поэтому "новой" форму можно называть весьма условно.

Расчет взносов на «травматизм» страхователи представляют в Фонд социального страхования. Форму 4-ФСС ежеквартально обязаны подавать в соцстрах все организации, а также предприниматели, кроме ИП без работников, не зарегистрированных в Фонде соцстраха в качестве страхователей.

При представлении отчетности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний должна применяться форма 4 ФСС за 4 квартал 2018 года. Новый бланк скачать бесплатно можно по ссылке в конце статьи.

Порядок заполнения расчета.

Форма состоит из титульного листа и 6 таблиц (1, 1.1, 2–5).

Правила заполнения такие:

- Титульный лист и таблицы 1, 2, 5 заполняют все страхователи (п. 2 Порядка) – это обязательно для всех.

- Те таблицы, которые остались, заполняют только, если есть соответствующие им показатели. Если их нет, то они не заполняются и не сдаются. Например, лист 1.1 заполняют, если есть договора о направлении персонала для выполнения работ иному юрлицу. Таблица 3 заполняется, если субъект имел расходы на травматизм. В 4 листе указывают количество пострадавших и страховые случаи.

- Данные вписываются с помощью принтера или вручную черной или синей ручкой. Буквы должны быть печатными.

- В каждое поле вписывают только одно значение или ставится прочерк.

- Ошибки исправляются путем перечеркивания и вписывания нового значения с подписью страхователя под этими данными с указанием даты, а также ставится печать на этом месте. Корректирующие средства не применяются – это запрещено.

Порядок заполнения такой:

- Сначала заполняются бланки. Далее ставятся номера страниц в поле «стр.». На каждой странице в верхней части ставится регистрационный номер страхователя и код подчиненности.

- Каждая страница в конце подписывается страхователем, также указывается дата.

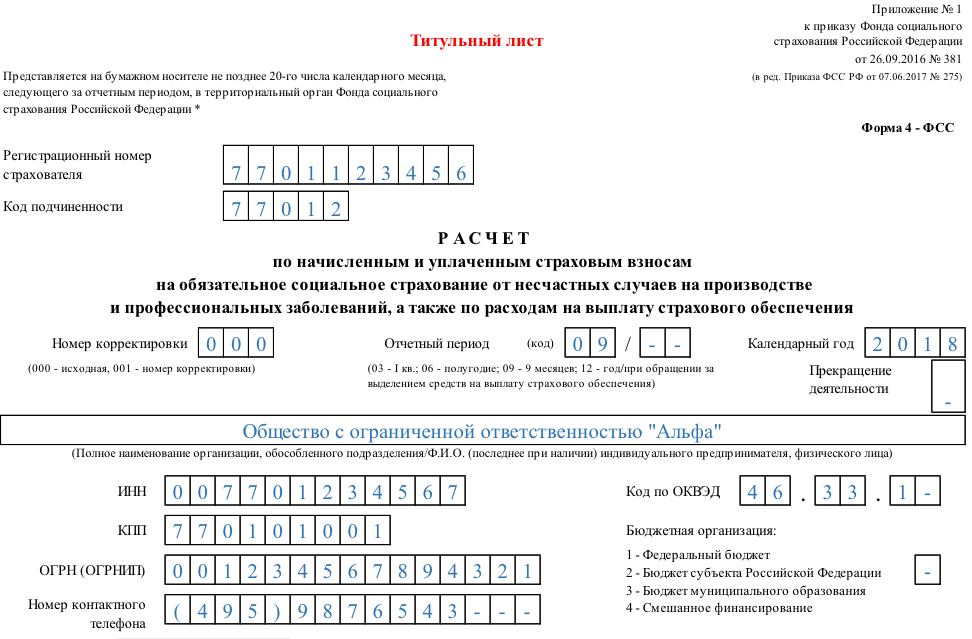

- Титульную часть заполняет страхователь, кроме тех мест, где указано, что они заполняются работниками фонда. В графе «Номер корректировки» указывают код «000», если сдают первичный расчет. Если же в нем есть изменения и уточнения, то указывается номер, какой расчет с изменениями подается.

- При подаче документа за первый квартал или за 6, 9, 12 мес. в графе «Отчетный период (код)» заполняют только первые две ячейки, а если обращаются за выделением денег по страховке, то только две последние.

- Отчетные периоды – первый квартал, 6 и 9 мес. – обозначаются цифрами 3, 6, 9. Расчетный период – это календарный год и он обозначается цифрой «12».

- Если деятельность прекращена, то в поле «Прекращение деятельности» проставляется буква «Л», если предприятие работает – не ставят ничего.

- Если коды организаций меньше, чем ячеек, то в первых ячейках проставляются нули. Например, если код состоит из 10 цифр, а ячеек 12, то в первых двух ставят «00».

- Указывают, сколько раз обращалась организация за страховыми выплатами (больничные, отпуска), например, 01, 02 или больше раз.

- Далее, заполняют реквизиты ИНН, КПП, Ф. И. О. уполномоченных лиц. Затем – шифр страхователя (показывает, есть ли понижение тарифов согласно ст. 212 ФЗ №125) и спецрежимы (01 – для упрощенки, 02 – для временщиков, 03 – для единого налога, для всех прочих – 00).

- Указывают количество персонала, занятого на вредных и опасных работах, сколько инвалидов, женщин.

- Цифрой обозначают, кто подтверждает полноту данных (1 – для руководителя, 2 – для представителя, 3 – для правопреемника).

- В раздел 2 первым делом вносят данные о начислении и выплате взносов, включая по медстрахованию, по декретным отпускам.

- Раздел 3 заполняется теми лицами, которые выплачивали взносы на травматизм.

Какой последний срок сдачи 4 ФСС за 4 квартал 2018 года? Какую форму использовать? В каком виде сдавать отчетность - в электронном или бумажном? Ответ на эти и другие вопросы - в этом материале

Какой последний срок сдачи 4 ФСС за 4 квартал 2018 года? Какую форму использовать? В каком виде сдавать отчетность - в электронном или бумажном? Ответ на эти и другие вопросы - в этом материале

При представлении отчетности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний должна применяться форма 4 ФСС за 2018 года. В статье рассмотрены основные отличия актуальной формы от предыдущих и предоставлена возможность скачать новый бланк бесплатно

При представлении отчетности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний должна применяться форма 4 ФСС за 2018 года. В статье рассмотрены основные отличия актуальной формы от предыдущих и предоставлена возможность скачать новый бланк бесплатно

По итогам 4-го квартала 2018 года все организации и ИП - страхователи обязаны отчитаться в Фонд Социального Страхования. Сроки сдачи отчетности определены пунктом 1 статьи 24 Федерального закона от 24.07.1998 № 125-ФЗ.

Сроки для сдачи нового расчета по «травматизму» остались прежними, и зависят от количества сотрудников у страхователя (п. 1 ст. 24 закона от 24.07.1998 №125-ФЗ):если работников более 25, то расчет сдается электронно,а если работников меньше, то расчет можно сдать на бумаге

Сроки для сдачи нового расчета по «травматизму» остались прежними, и зависят от количества сотрудников у страхователя (п. 1 ст. 24 закона от 24.07.1998 №125-ФЗ):если работников более 25, то расчет сдается электронно,а если работников меньше, то расчет можно сдать на бумаге

В этой статье представлена информация про срок сдачи формы 4 ФСС за 4 квартал 2016 года и штрафы за нарушение срока сдачи. Следует обратить внимание на то, что ФСС отменила старую форму 4-ФСС начиная с отчетности за 1 квартал 2017 года. Поэтому отчитаться по старой форме бухгалтерам в последний раз предстоит за налоговый период - 2016 год.

В этой статье представлена информация про срок сдачи формы 4 ФСС за 4 квартал 2016 года и штрафы за нарушение срока сдачи. Следует обратить внимание на то, что ФСС отменила старую форму 4-ФСС начиная с отчетности за 1 квартал 2017 года. Поэтому отчитаться по старой форме бухгалтерам в последний раз предстоит за налоговый период - 2016 год.

Введена ли новая форма 4-ФСС за Ⅳ квартал 2018 года «на травматизм»? Когда и какие изменения внесены в форму последний раз? Кто и когда должен сдавать форму? Куда сдавать отчет? С отчетности за какой период необходимо использовать новый бланк 4 ФСС? Ответ на эти вопросы — в материале статьи. Также в этой статье можно скачать бесплатно новый бланк формы 4-ФСС за 4 квартал 2018 года.

Какой бланк использовать?

Актуальной для сдачи расчета за Ⅳ кв. 2018 года является форма, последняя редакция которой утверждена приказом ФСС РФ от 7 июня 2017 г. №275 «О внесении изменений в приложения № 1 и № 2 к приказу Фонда социального страхования Российской Федерации от 26 сентября 2016 г. № 381 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения»». Отчет этой форме сдаётся, начиная с прошлого года, поэтому «новой» форму можно назвать весьма условно.

Кто и когда должен сдавать форму 4 ФСС?

Расчет должны сдавать в подразделения Фонда Социального Страхования все организации и индивидуальные предприниматели, которые выплачивают физическим лицам вознаграждения, подлежащие обложению взносами на обязательное социальное страхование (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

Однако если ИП не является страхователем (то есть не имеет работников и не выплачивает им вознаграждение), то обязанности сдавать отчет в фонд за «травматизм и профессиональные заболевания» не возникает.

В соответствии с п.1 ст. 24 Закона от 24.07.1998 № 125-ФЗ установлены следующие сроки сдачи отчета:

- на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом;

- в форме электронного документа не позднее 25-го числа месяца, следующего за отчетным периодом

Отчетным периодом является 1 квартал, полугодие, 9 месяцев и год.

Страхователи, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, и вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает такой предел, представляют расчеты по начисленным и уплаченным страховым взносам в территориальный орган ФСС в форме электронных документов, подписанных усиленной квалифицированной электронной подписью.

Если среднесписочная численность за предшествующий расчетный период составляет 25 человек или менее, то страхователь вправе подавать документы как на бумажном носителе, так и в форме электронных документов.

Последний срок сдачи 4 ФСС за Ⅳ кв. 2018 года (при этом понимаем, что сдаем форму за весь год, поскольку отчетность сдается нарастающим итогом с начала года):

- на бумажном носителе не позднее 21 января 2019 года (поскольку 20 число приходится на выходной день, то срок переносится ближайший первый рабочий день, следующий за выходным);

- в форме электронного документа не позднее 25 января 2019 года.

Куда сдавать расчет

Если страхователь не имеет обособленных подразделений, то расчет нужно представить в территориальное отделение соцстраха по месту регистрации страхователя (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ).

Если же у страхователя есть обособленные подразделения, то форму надо представлять по местонахождению обособленного подразделения при условии, что обособленное подразделение имеет свой расчетный (лицевой) счет в банке и оно самостоятельно начисляет зарплату и производит выплаты работникам.

Форма 4-ФСС 2018-го года

Форма имеет следующий состав:

- Титульный лист

- Таблица 1 «Расчет базы для начисления страховых взносов»;

- Таблица 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24.07.1998 № 125-ФЗ»;

- Таблица 2 «Расчет базы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»;

- Таблица 3 «Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»;

- Таблица 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде»;

- Таблица 5 «Сведения о результатах проведенной специальной оценки условий труда (результатах аттестации рабочих мест по условиям труда) и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года».

Обязательными для сдачи являются титульный лист и таблицы 1, 2 и 5. Их необходимо сдавать в любом случае, даже если в отчетном периоде страхователь не имел начислений за «травматизм». Остальное заполняется только в случаях, когда соответствующие показатели имеют место быть.

Скачать бесплатно новую форму 4 ФСС за 4 квартал 2018 года

Скачать бесплатно актуальную форму 4 ФСС в Excel можно по ссылке, размещенной в конце страницы . Форма расчета соответствует приказу ФСС РФ от 7 июня 2017 г. №275

Порядок заполнения формы за Ⅳ квартал

Для заполнении расчета нужно руководствоваться порядком, который приведен в приложении №2 приказа ФСС РФ № 381 с уточнениями приказа ФСС РФ от 7 июня 2017 г. №275 . При заполнении бумажного варианта расчета необходимо использовать ручку синего или черного цвета, используя печатные буквы. Можно заполнять форму на компьютере.

На каждой странице страхователю необходимо указать свой регистрационный номер и код подчиненности, Эти данные указаны в уведомлении, выдаваемом при регистрации страхователя фонде социального страхования. Подпись страхователя и дата подписания документа указывается внизу страницы.

На титульном листе указывается номер корректировки «000», если форма за третий квартал сдается первый раз. В дальнейшем, если сдается уточненный расчет, то ставится «001», последующие уточнении этого же отчета – «002» и т.д. Уточненный расчет подлежит сдаче по той форме отчетности, которая действовала в тот период, за который выявлены ошибки.

Отчетными периодами признается первый квартам, полугодие, и девять месяцев календарного года., которые соответственно обозначаются «03», «06» и «09». Расчетным периодом признается календарный год, который обозначается цифрой «12».

Страницы формы надо пронумеровать и их количество, а также и число страниц приложений (при наличии) указываются на титульном листе.

Денежные суммы в расчете округлению не подлежат, т.е. указываются в рублях и копейках. Если показатель является нулевой, то в соответствующей графе ставится прочерк.

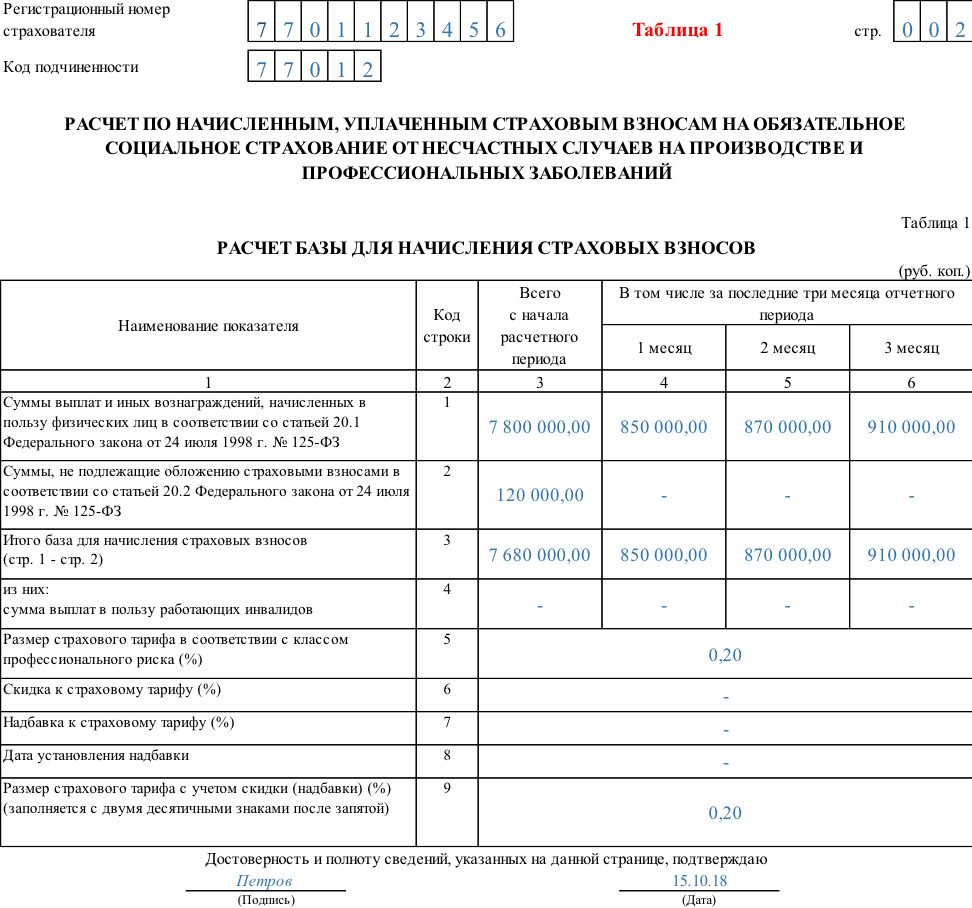

Таблица 1 – в ней отражается расчет базы для начисления взносов на «травматизм». Показатели указываются нарастающим итогом с начала года, и разбиваются по месяцам последнего квартала отчетного периода.

Таблица 1.1 — заполняется страхователями в том случае, если свои работники на основании договора отправлялись на работу к другим работодателям. (п. 2.1 ст. 22 закона от 24.07.1998 № 125-ФЗ).

Таблица 2 — расчет заполняется по данным бухгалтерского учета страхователя о состоянии расчетов по взносам и расходам.

Таблица 3 — заполняется, когда есть расходы по «травматизму», то есть выплаты по листам временной нетрудоспособности по несчастным случаям на производстве или полученным травмам, оплаты отпуска на лечение профессиональных заболеваний на курортах и в санаториях.

Таблица 4 — в ней указывается количество пострадавших человек от профзаболеваний и от несчастных случаев на производстве. Данные указываются на основании соответствующих актов. Эта таблица расположена на той же странице, что и таблица 3.

Таблица 5 – указываются сведения о результатах специальной оценки условий труда и проведенных медицинских осмотрах работников. В таблице отражается количество рабочих мест, подлежащих оценке, количество работников на вредных условиях производства и соответственно число оцененных рабочих мест и количество работников, прошедших медосмотры на начало года.

При скачивании формы в excel

каждая таблица расположена на отдельной странице файла.

В данной статье речь идет о порядке заполнения отчета 4-ФСС за 3 квартал 2018 года. Напомним, что с 2016 года контроль за страховым взносами был передан в налоговую инспекцию. Отчетность по ним тоже теперь сдается налоговикам. Однако один из видов взносов остался «под управлением» внебюджетного фонда. Речь идет о платежах на страхование от несчастных случаев и профессиональных заболеваниях или, как их часто коротко называют – взносах «за травматизм». Соответственно – и отчетную форму 4-ФСС по этим платежам по-прежнему нужно сдавать в Фонд социального страхования (ФСС). Рассмотрим, как следует заполнять и сдавать отчет 4-ФСС за 9 месяцев 2018 года и предложим для скачивания новый бланк 4-ФСС за 3 квартал 2018 года. Также в статье приводятся сроки сдачи отчета 4-ФСС за 9 месяцев 2018 года. Сразу скажем, что отчет 4-ФСС заполнения нарастающим итогом с начала 2018 года. Поэтому при при необходимости, вы можете ознакомиться с .

Правовые основания для заполнения формы 4-ФСС

Обязанность сдавать форму 4-ФСС установлена п. 1 ст. 24 закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании…». Предоставлять отчет должны все юридические и физические лица, пользующиеся услугами застрахованных лиц, т.е. наемных работников, которые подлежат социальному страхованию.

К застрахованным лицам относятся (п. 1 ст. 5 закона № 125-ФЗ):

- Работники, с которыми заключен трудовой договор.

- Физические лица, привлекаемые к труду в рамках исполнения наказания, назначенного судом.

- Физические лица, с которыми заключены гражданско-правовые (авторские) договора. В последнем случае исполнитель является застрахованным лицом, если это предусмотрено условиями договора.

Форма отчета 4-ФСС за 9 месяцев 2018 года и порядок ее заполнения утверждены приказом ФСС РФ от 26.09.2016 № 381. Последние актуальные на сегодня изменения были внесены приказом ФСС РФ от 07.06.2017 № 275.

Актуальный бланк отчета 4-ФСС за 3 квартал 2018 года можно бесплатно скачать .

Порядок представления отчета установлен ст. 24 закона № 125-ФЗ.

Форма его подачи зависит от численности застрахованных лиц. Если она превышает 25 человек, то отчет необходимо сдавать только в электронном виде.

Небольшие организации с численностью до 25 человек могут сдавать форму на бумажном носителе.

В «бумажном» виде 4-ФСС за предоставляется до 20 числа месяца, следующего за отчетным периодом, а электронную версию данного отчета нужно предоставлять не позднее 25 числа. Т.е. отчет 4-ФСС за 9 месяцев 2018 года нужно сдать до 22.10.2018 «на бумаге» (т.к. 20 октября – выходной день) и до 25.10.2018 – в электронном виде.

А если организация не ведет деятельность?

«Нулевой» 4-ФСС за 3 квартал 2018 года нужно сдать, даже если в течение отчетного периода (с января по сентябрь 2018 года включительно) организация не вела деятельность. Никаких исключений для таких случаев в действующем законодательстве нет. В «нулевом» расчете по форме 4-ФСС заполните только титульный лист и таблицы 1, 2, 5.

Выплаты по гражданско-правовым договорам отражайте в таблице 1 формы 4-ФСС, только когда начисляли взносы в пользу физлиц-исполнителей. Начисляйте взносы на травматизм, если такую обязанность предусмотрели в договоре. Когда в договорах подряда или оказания услуг такого условия нет, взносы не начисляйте и выплаты в таблице 1 формы 4-ФСС не отражайте.

Куда сдавать 4-ФСС за 9 месяцев 2018 года

Если у организации нет обособленных подразделений, то расчет 4-ФСС за 3 кв. 2018 года сдавайте в территориальное отделение ФСС по её местонахождению (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ). Это место регистрации организации.

Если же обособленные подразделения есть, то форму 4-ФСС нужно сдавать в следующем порядке. Расчет представьте в территориальное отделение ФСС по местонахождению обособленного подразделения, если у такого подразделения есть расчетный (лицевой) счет и оно самостоятельно начисляет зарплату сотрудникам. В форме 4-ФСС укажите адрес и КПП обособленного подразделения.

Как заполнять 4-ФСС 9 месяцев 2018 года

Форма состоит из титульного листа и нескольких таблиц, каждая из которых содержит отдельный блок информации.

В составе отчета 4-ФСС за 3 квартал 2018 года обязательными для заполнения являются только основные листы, содержащие общие сведения о плательщике, страховых взносах и мероприятиях по охране труда:

- Титульный лист.

- Таблица 1, содержащая расчет базы для исчисления взносов.

- Таблица 2, в которой отражается состояние расчетов с подразделением ФСС.

- Таблица 5, включающая сведения о проведенной спецоценке условий труда и медосмотрах.

Остальные таблицы применяются только, если у страхователя есть данные для их заполнения:

- Таблица 1.1 используется, если страхователь временно направляет своих работников для работы у другого юридического лица или ИП.

- Таблица 3 содержит сведения о расходах по обязательному страхованию (например – оплата больничных по несчастным случаям на производстве).

- Таблица 4 отражает информацию о количестве несчастных случаев и профессиональных заболеваний.

По такому же принципу будем рассматривать порядок заполнения отчета – сначала все «обязательные» листы, а затем – «дополнительные».

Образец заполнения формы 4-ФСС за 9 месяцев 2018 года можно скачать .

Титульный лист 4-ФСС

Данный раздел 4-ФСС включает в себя общую информацию о страхователе и самой форме.

| Название поле | Что указывать |

| Регистрационный номер | Это идентификатор страхователя, который присваивается при постановке на учет в отделении ФСС |

| Код подчиненности | Показывает, в каком подразделении ФСС страхователь зарегистрирован в настоящее время |

| Номер корректировки | Указывает на то, является ли отчет первичным, или в него уже вносились изменения. Первый вариант отчета содержит в данном поле код «000», последующие – соответственно «001», «002» и т.д. Если после сдачи отчета форма была изменена, то исправленный отчет предоставляется в формате, актуальном на тот период, за который была выявлена ошибка |

| Поле «Отчетный период» | Служит одновременно для заполнения сведений о периоде, за который сдается отчет и для информации о заявках на выделение средств для выплаты страхового возмещения. При «обычной» подаче отчета период заносится в две левые ячейки: девять месяцев – «09» (с января по сентябрь 2018 года). Если же страхователь обращается за получением денежных средств, то заполняются только две правые ячейки поля. В них заносится количество обращений – от 01 до 10. |

| Поле «Календарный год» | Заносится год, к которому относится отчетный период, в четырехзначном формате. Т.е. в данном случае – 2018. |

| Поле «Прекращение деятельности» | Заполняется только в том случае, когда страхователь находится в стадии ликвидации и отчет предоставляется в соответствии с п.15 ст.22.1 Закона № 125-ФЗ. Тогда в поле проставляется буква «Л». Если же страхователь ведет деятельность и предоставляет отчетность в текущем режиме, то данное поле не заполняется |

| Поле «Полное наименование / ФИО» | Для юридического лица указывается наименование организации (обособленного подразделения, отделения иностранной организации) в соответствии с учредительными документами. Для физического – ФИО предпринимателя либо другого страхователя в соответствии с документом, удостоверяющим личность. ФИО указывается без сокращения (отчество – при наличии). |

| Поля «ИНН» и «КПП» | Проставляются соответствующие коды для юридического или физического лица в соответствии со свидетельством о постановке на налоговый учет. ИНН физического лица содержит 12 знаков, а юридического – 10, поэтому для организации в первых двух ячейках следует проставить нули. Поле «КПП» заполняется только для юридических лиц и их обособленных подразделений. |

| Название поле | Что указывать |

| Поля «ОГРН/ОРГНИП» | Указывается основной государственный регистрационный номер юридического лица или ИП в соответствии со свидетельством о государственной регистрации. Номер юридического лица содержит на две цифры меньше, чем у ИП. Поэтому для организации две первые ячейки поля, аналогично ИНН, будут содержать нули. |

| Поле «Код ОКВЭД» | Указывается код вида экономической деятельности по классификатору ОК 029-2014 (КДЕС Ред. 2) с учетом отнесения этого вида к соответствующему классу профессионального риска (постановление Правительства РФ от 01.12.05 № 713). Начиная со второго года деятельности страхователь указывает код, подтвержденный ФСС РФ (приказ Минздравсоцразвития РФ от 31.01.2006 № 55). |

| Поле «Бюджетная организация» | Заполняют страхователи, получающие финансирование из бюджета, в соответствии с источником: – федеральный бюджет – «1»; – бюджет субъекта РФ – «2»; – муниципальный бюджет – «3»; – смешанное финансирование – «4» |

| Поле «Номер контактного телефона» | Указывается телефон для связи страхователя, его представителя или правопреемника, в зависимости от того, кто именно сдает отчет |

| Поля «Среднесписочная численность работников», «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредным или опасными производственными факторами» | Указываются соответствующие показатели, рассчитанные в соответствии с приказом Росстата от 22.11.2015 № 772. |

| Поля «Расчет предоставлен на» и «С приложением подтверждающих документов и их копий на» | Указываются соответственно количество листов самого отчета и подтверждающих документов (при их наличии). |

| поле «Достоверность и полноту сведений подтверждаю» | Указываются: – ФИО руководителя предприятия, ИП, физического лица или представителя страхователя; – подпись, дата и печать (при наличии); – если отчет сдает представитель, то указываются реквизиты документа, подтверждающего его полномочия. |

| Поле «Заполняется работником фонда» | Указывается: – способ предоставления (1 – лично на бумажном носителе, 2 – по почте); – количество листов самого отчета и приложений; – дата приемки, ФИО и подпись сотрудника ФСС. |

Таблица 1: расчет базы для начисления взносов за 9 месяцев 2018 года

Таблица 1 называется «Расчет базы для начисления страховых взносов». Она содержит информацию о выплатах в пользу физических лиц, облагаемых взносами и о страховом тарифе с учетом надбавок и скидок (за период с января по сентябрь 2018 года).

- В строке 1 указываются все суммы выплат сотрудникам по трудовым, гражданско-правовым или авторским договорам в соответствии со ст. 20.1 закона № 125-ФЗ. Сведения заносятся нарастающим итогом с начала отчетного периода (столбец 2) и за каждый их трех последних отчетных месяцев, т.е. в данном случае – за июль-сентябрь 2018г. (столбцы 4-6). Аналогично заполняются данные в строках 2 – 3, рассмотренные ниже.

- Строка 2 содержит информацию о суммах выплат, не облагаемых взносами (ст. 20.2 закона № 125-ФЗ). Это могут быть пособия, материальная помощь, компенсация затрат на проезд и т.п.

- Строка 3 отражает базу для начисления взносов и представляет собой разность между соответствующими показателями строк 1 и 2.

- В строке 4 из общей суммы выделяются выплаты в пользу работающих инвалидов.

- В строке 5 указывается страховой тариф. Он определяется индивидуально, в зависимости от класса профессионального риска страхователя.

- В строках 6 и 7 содержится информация о скидках и надбавках к страховому тарифу, которые устанавливаются в соответствии с постановлением Правительства РФ от 30.05.12 № 524.

- В строке 8 содержится дата приказа территориального органа ФСС об установлении надбавки к тарифу.

- В строке 9 указывается итоговый тариф с учетом всех скидок и надбавок. Все данные по тарифам показываются в процентах с двумя знаками после запятой.

Таблица 2: расчеты с ФСС за 9 месяцев 2018 года

В таблице 2«Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» отражаются сведения о расчетах между страхователем и подразделением ФСС РФ.

- Строка 1 содержит текущую задолженность страхователя по взносам на начало отчетного периода, т.е. на 01.01.2018. Она должна соответствовать показателю строки 19 таблицы 2 отчета за 2017 год.

- Строка 1.1 используется для отражения задолженности на начало периода, если отчет заполняет правопреемник реорганизованного страхователя или «головная» компания по ликвидированному обособленному подразделению.

- Строка 2 содержит суммы начисленных взносов. Отдельно показываются взносы нарастающим итогом с начала периода и за три последних месяца (июль – сентябрь) помесячно.

- Если за отчетный период подразделение ФСС проводило выездные или камеральные проверки страхователя, то их результаты отражаются в следующих строках:

– в строке 3 – суммы доначисленных взносов;

– в строке 4 – суммы не принятых к зачету расходов за прошедшие периоды.

- По строке 5 указываются самостоятельно доначисленные страхователем взносы за прошлые периоды

- По строке 6 показывают суммы возмещения расходов страхователя, полученные от отделения ФСС.

- По строке 7 отражают суммы, полученные от ФСС РФ в рамках возврата излишне уплаченных или взысканных взносов.

- Строка 8 содержит контрольную сумму показателей строк с 1 по 7.

- Строки 9 – 11 отражают сумму задолженности за подразделением ФСС РФ на конец периода – 30.09.2018, а именно:

– строка 9 – общую сумму;

– строка 10 – в т.ч. за счет превышения расходов;

– строка 11 – в т.ч. за счет переплаты.

- Строки 12 -14 отражают сумму задолженности за подразделением ФСС РФ на начало периода – 01.01.2018, а именно:

– строка 12 – общую сумму, ее показатель должен соответствовать строке 9 отчета за 2017 год;

– строка 13 – в т.ч. за счет превышения расходов;

– строка 14 – в т.ч. за счет переплаты.

- Строка 14.1 содержит сведения о задолженности за подразделением фонда перед реорганизованным страхователем или ликвидированным обособленным подразделением.

- В строке 15 отражаются расходы предприятия, связанные со страхованием от несчастных случаев и профессиональных заболеваний. Суммы указываются за весь отчетный период и за июль-сентябрь помесячно.

- Строка 16 содержит сведения о фактически уплаченных страховых взносах. Они также показываются за период целом и помесячно за три последних месяца. Информация за июль-сентябрь должна содержать даты оплаты и номера платежных поручений.

- В строке 17 отражается информация о списанной задолженности страхователя (в соответствии с ч. 1 ст. 26.10 закона № 125-ФЗ либо другими федеральными нормативными актами).

- Строка 18, аналогично строке 8, является контрольной. Она содержит сумму показателей строк 12, 14.1, 15, 16, 17.

- В строке 19 указывается задолженность за страхователем на конец отчетного периода – 30.09.2018. При наличии недоимки она выделяется в строке 20.

Таблица 5: информация о специальной оценке

По строке 1 таблицы 5 «Сведения о проведенной специальной оценке условий труда и медосмотрах» указывается информация о проведенной спецоценке условий труда (СОУТ):

- В графе 3 указывается общее количество рабочих мест страхователя

- В графе 4 – количество рабочих мест, в отношении которых проведена СОУТ на начало 2018 года.

- В графах 5 и 6 из показателя графы 4 указывается количество оцененных рабочих мест с вредными и опасными условиями труда (3 и 4 класс опасности).

Если на начало года не истек срок действия ранее проведенной аттестации рабочих мест (ст. 27 закона от 28.12.2013 № 426-ФЗ «О СОУТ»), то строка 1 заполняется по результатам аттестации. Если ни спецоценка, ни аттестация не проводилась, то в соответствующих графах проставляются нули.

По строке 2 приводится информация об обязательных медосмотрах работников, которые трудятся во вредных или опасных условиях.

- В графе 7 указывается общее количество таких работников, подлежащих медосмотру, на начало года.

- В графе 8 отражается количество работников, фактически прошедших медосмотры на начало года.

Сведения о медосмотрах заносятся в соответствии с п. 42, 43 Порядка, утвержденного приказом Минздравсоцразвития от 12.04.11 № 302н.

Таблица 1.1: информация о заемном персонале

Таблица 1.1«Сведения, необходимые для исчисления взносов страхователями, указанными в п. 2.1 ст. 22 закона № 125-ФЗ» – первая из «необязательных» частей отчета. Ее заполняют только те страхователи, которые временно направляют своих сотрудников для работы у другого юридического лица или ИП.

Каждая строка таблицы соответствует одному предприятию (ИП), на которое направлены работники

- Графы 2,3,4 содержат соответственно номер в ФСС, ИНН и ОКВЭД принимающего субъекта.

- В графе 5 указывается общая численность временно направленных работников.

- Графы 6 – 13 содержат базу для начисления страховых взносов, т.е. выплаты в пользу указанных работников. Суммы показываются за весь отчетный период и отдельно – помесячно за июль-сентябрь. Из каждого показателя выделяется сумма выплат в пользу инвалидов.

- В графах 14 и 15 указывается размер страхового тарифа принимающего субъекта, без учета и с учетом скидок (надбавок).

Таблица 3: расходы на обязательное социальное страхование

Эту часть отчета заполняют те страхователи, которые самостоятельно производят расходы по страхованию от несчастных случаев и профессиональных заболеваний.

В графах 3 и 4 указывается соответственно количество оплаченных дней (там, где это применимо) и сумма выплаты. По строкам таблицы отражаются виды расходов:

- По строкам 1 и 4 – пособия по временной нетрудоспособности в связи с несчастными случаями на производстве и профессиональными заболеваниями.

- По строкам 2, 3, 5, 6 из строк 1 и 4 выделяются выплаты внешним совместителям и пострадавшим в другой организации.

- По строке 7 указываются расходы на оплату дополнительного отпуска для санаторно-курортного лечения.

- По строке 8 из строки 7 выделяются затраты на отпускные работникам, пострадавшим в другой организации

- В строке 9 отражается финансирование предупредительных мер по сокращению травматизма и профессиональных заболеваний в соответствии с Правилами, утвержденными приказом Минтруда от 10.12.12 № 580н.

- В строке 10 суммируются все виды расходов. Она представляет собой сумму строк 1,4,7,9.

- В строке 11 справочно отражаются суммы начисленных, но не выплаченных на отчетную дату пособий. Пособия, начисленные за последний месяц (сентябрь 2018г.), если по ним еще не истек срок выплаты, в данную строку не включаются.

Таблица 4: сисленность пострадавших в связи со страховыми случаями

Эту таблицу заполняют только те страхователи, у которых в 2018 году происходили несчастные случаи на производстве или были выявлены профессиональные заболевания.

- По строке 1 заполняются данные об общем количестве несчастных случаев на основании актов по форме Н-1 (постановление Минтруда от 24.10.2002 № 73)

- По строке 2 выделяются несчастные случаи со смертельным исходом.

- По строке 3 отражаются сведения о зарегистрированных случаях профессиональных заболеваний (постановление Правительства РФ от 15.12.2000 № 967).

- По сроке 4 указывается общее количество пострадавших, т.е. суммируются показатели строк 1 и 3.

- По строке 5 выделяется количество пострадавших по случаям, закончившимся только временной нетрудоспособностью.

Несчастные случаи и профессиональные заболевания относят к отчетному периоду, исходя из даты проведения экспертизы по проверке указанных фактов.

Возможные штрафы

Штрафы за нарушения при сдаче отчета 4-ФСС за 9 месяцев 2018 года установлены ст. 26.30 закона № 125-ФЗ.

Непредставление отчета за 3 квартал 2018 года наказывается штрафом в размере 5% суммы страховых взносов за последние три отчетных месяца за каждый полный или неполный месяц просрочки. Минимальная сумма штрафа – 1000 рублей, максимальная – 30% от указанной суммы взносов.

Также страхователь может быть оштрафован за сдачу отчета «на бумаге», если он обязан сдавать форму в электронном виде. В данном случае размер штрафа составит 200 руб.

Кроме того, на ответственных должностных лиц может быть дополнительно наложен административный штраф в размере от 300 до 500 руб. (ст. 15.33 КоАП).

А вот правовые основания для блокировки счетов налогоплательщика у контролирующих органов в данном случае отсутствуют. Форма 4-ФСС не является налоговой декларацией, поэтому положения п. 3 ст. 76 НК РФ на нее не распространяются. Эта позиция изложена в письме Минфина РФ от 21.04.2017 N 03-02-07/2/24123.

Вывод

Отчет 4-ФСС за 9 месяцев 2018 года содержит информацию о начисленных и уплаченных страховых взносах «за травматизм», а также дополнительные сведения, связанные с охраной труда на предприятии. Обязательными для заполнения являются титульный лист и таблицы 1,2,5. Остальные разделы формы заполняются при наличии данных. Формат представления и порядок сдачи зависит от численности застрахованных лиц. За нарушение регламента предоставления отчета предусмотрены штрафные санкции.

Приведем образец заполнения 4-ФСС за 9 месяцев 2017 года, в также прокомментируем порядок заполнения отчета. Каких правил придерживаться при заполнении таблицы 2 отчета 4-ФСС? Как отразить возмещение расходов из ФСС в расчете за 9 месяцев? Можно ли заполнить 4-ФСС онлайн бесплатно? В какой срок сдать 4-ФСС за 9 месяцев? Действительно ли, что 4-ФСС нужно сдавать по новой форме? Перед вами подробная инструкция по заполнению 4-ФСС по страховым взносам от несчастных случаев. Также вы сможете скачать новый бланк отчета.

Какие взносы контролирует ФСС с 2017 года

С 2017 года подразделения Фонда социального страхования (ФСС) курируют:

- страховые взносы на страхование от несчастных случаев на производстве и профзаболеваний (то есть, взносы «на травматизм»);

- расходы страхователей на цели социального страхования.

Поэтому о начисленных с января по сентябрь 2017 года страховых взносах «на травматизм» нужно отчитаться в территориальное отделение Фона социального страхования и сдать в ФСС отчет за 9 месяцев 2017 года.

Кто должен сдать отчет за 9 месяцев

Сдать расчет по форме 4-ФСС за 9 месяцев 2017 года обязаны все страхователи: организации и индивидуальные предприниматели, выплачивающие физическим лицам вознаграждения, облагаемые взносами «на травматизм» (п. 1 ст. 24 Закона от 24 июля 1998 № 125-ФЗ).

Индивидуальные предприниматели, не имеющий работников, которые платят страховые взносы только «за себя». Сдавать 4-ФСС за 9 месяцев 2017 года ИП без работников не нужно.

Если же организация по каким-то причинам с 1 января по 30 сентября 2017 года не осуществляла выплаты, которые признаются объектом обложения страховыми взносами в ФСС, и не уплачивает эти взносы, то, несмотря на это, представить нулевой отчет 4-ФСС за 9 месяцев 2017 года необходимо.

Даже если в течение отчетного периода организация не вела деятельность, «нулевой» расчет все равно нужно сдать. Никаких исключений для таких случаев в действующем законодательстве нет. В «нулевом» расчете по форме 4-ФСС заполните только титульный лист и таблицы 1, 2, 5.

Сроки сдачи 4-ФСС за 9 месяцев

Страхователи сдают расчет 4 – ФСС в территориальный орган ФСС РФ по месту своей регистрации в следующие сроки:

- не позднее 25-го числа месяца, следующего за отчетным периодом, если отчетность направляется в электронном виде;

- не позднее 20-го числа месяца, следующего за отчетным периодом, если 4-ФСС сдается «на бумаге».

Отчетные периоды

Всего существует 4 отчетных периода:

- I квартал;

- полугодие;

- девять месяцев;

Таким образом, срок сдачи 4-ФСС за 9 месяцев 2017 года – не позднее 20 октября «на бумаге» и не позднее 25 октября – в электронном виде.

Как подготовиться к сдаче 4-ФСС

В электронном виде расчет в подразделение ФСС России можно сдать:

- по телекоммуникационным каналам связи (через шлюз приема расчетов 4-ФСС в Интернете);

- на внешнем носителе (дискета, компакт-диск, флеш-накопитель и т. п.) с электронной подписью.

Для подготовки 4-ФСС онлайн в электронном виде можно использовать электронный портал ФСС России . На этом Интернет-портале можно бесплатно заполнить 4-ФСС в электронном виде и передать в «соцстрах».

На сегодняшний день на портале по подготовке и сдаче электронной отчетности 4-ФСС онлайн можно воспользоваться:

- сервисом по онлайн-заполнению формы 4-ФСС (он доступен зарегистрированным пользователям с расширенными правами доступа). Сервис выполняет форматно-логический контроль введенных данных и сопоставляет информацию с ранее сданной отчетностью за прошлые периоды. Благодаря этому, можно сдать 4-ФСС без ошибок. Заполненный 4-ФСС можно сразу сохранить в базе ФСС и отчет будет считаться сданным.

- сервисом подготовки формы 4-ФСС без регистрации. Этот сервис позволяет заполнить расчет и выполнить автоматическую проверку на прохождение форматно-логического контроля. В базе данных ФСС такая отчетность не сохраняется. Однако ее можно сохранить в формате XML и, при необходимости, распечатать. Или же файл можно сохранить на флешке, подписать ЭЦП и передать и передать в фонд. К этому сервису можно относиться как к бесплатной программе по заполнения 4-ФСС.

Также заполнить и сдать 4-ФСС за 9 месяцев 2017 года можно с применением программ и онлайн-сервисов, предоставляемых операторами электронного документооборота. См. « ».

Для успешной сдачи 4-ФСС за 9 месяцев 2017 года работодателям необходимо заменить старый сертификат ключа для сдачи отчетности в ФСС на новый. С 15.09.2017 действует новый сертификат ключа проверки подписи. Обновить сертификат ключа нужно тем, кто сдает электронный 4-ФСС, а также работодателям из регионов – участников пилотного проекта ФСС, которые отправляют в Фонд в электронном виде реестры сведений для назначения и выплаты пособий.

Если не установить новые сертификаты, программа не даст ничего отправить в фонд. Появится сообщение об ошибке или невозможности расшифровать документ. Свежие ключи скачайте на сайте fss.ru в разделе “Удостоверяющий центр”. Нужен сертификат открытого ключа для подписи квитанции. Файл называется F4_FSS_RF_2017_qualified.cer. Срок его действия – год начиная с 15 сентября 2017 года. Затем сертификат снова нужно будет менять. Обновите ключи в рабочей программе, через которую отправляете отчетность. Если пользуетесь для этого бесплатными программами фонда, следуйте инструкции. Ссылка на нее есть в том же разделе сайта, где и сертификаты: “Рекомендации по сдаче расчетных ведомостей по форме 4-ФСС РФ”. Не затягивайте с обновлением сертификатов до подачи 4-ФСС. В октябре во время отчетной кампании сдаче 4-ФСС за 9 месяцев 2017 года на сайте ФСС могут случиться перегрузки. И тогда станет сложно скачать файлы.

Заметим, что с 15 сентября 2017 года также внесены поправки в технологию приема электронных расчетов. Изменения касаются структуры и форматно-логических соотношений 4-ФСС при сдаче расчета в электронном виде с ЭП начиная с III квартала 2017 года.

Новый бланк 4-ФСС за 9 месяцев 2017 года: что изменилось

С 2017 года применятся бланк 4-ФСС, утвержденный приказом ФСС России от 26.09.2016 № 381. Бланк отчета 4-ФСС включает в себя следующие таблицы (обязательные и дополнительные):

| Обязательные лист и таблицы | Дополнительные таблицы |

| Титульный лист | Таблица 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными…» |

| Таблица 1 «Расчет базы для начисления страховых взносов» | Таблица 3 «Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» |

| Таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» | Таблица 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде» |

| Таблица 5 «Сведения о результатах проведенной специальной оценки условий труда…» |

В июне2107 года ФСС изменил форму отчета по начисленным и уплаченным страховым взносам «на травматизм» (4-ФСС). Поправки были внесены Приказом ФСС от 07.06.2017 № 275. Обновленная форма расчета вступила в силу 09.07.2017 года. Поясним, что изменилось в бланке.

С 9 июля 2017 года на титульном листе 4-ФСС появилось новое поле, которое нужно заполнять бюджетным организациям. Также таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний» дополнена двумя новыми строками:

- 1.1 «Задолженность за реорганизованным страхователем и/или снятым с учета обособленным подразделением организации»;

- 14.1 «Задолженность за территориальным органом Фонда страхователю и/или снятому с учета обособленному подразделению юридического лица».

Кроме того, в порядке заполнения расчета 4-ФСС теперь уточнено, что в поле «Среднесписочная численность работников» на титульном листе расчета показатель считается за период с начала года. До этого прямого указания на это не было.

ФСС на своем сайте привел разъяснение о том, что вступление в законную силу Приказа от 07.06.2017 № 275 приходится на дату после начала отчетной кампании за 2 квартал 2017 года. Поэтому его нужно применять с отчетности за 9 месяцев 2017 года.

Новый бланк 4-ФСС для отчетности за 9 месяцев 2017 года в формате Excel. Это последняя версия бланка.

Куда сдавать отчетность

Если у организации нет обособленных подразделений, то 4-ФСС за 9 месяцев 2017 года нужно представить в территориальное отделение ФСС России по месту регистрации компании (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ).

Если же обособленные подразделения есть, то форму 4-ФСС за 9 месяцев 2017 года нужно сдавать по местонахождению обособленного подразделения. Но только при условии, что у «обособки» есть свой расчетный (лицевой) счет в банке и она самостоятельно начисляет зарплату работникам.

Порядок и последовательность заполнения

В расчете 4-ФСС за 9 месяцев 2017 года нужно обязательно заполнить Титульный лист и таблицы 1, 2, 5. Также нужно заполнить (п. 2 Порядка заполнения расчета 4 – ФСС):

- таблицу 1.1 – если в январе – сентябре вы временно направляли работников в другую организацию или к ИП по договору о предоставлении персонала;

- таблицу 3 – если в январе – сентябре выплачивали физлицам страховое обеспечение (например, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в январе – сентябре были несчастные случаи на производстве.

Примеры и образцы заполнения

Как заполнять новый бланк 4-ФСС? Какие таблицы включать в расчет? Давайте разбираться на конкретном примере заполнения. Надеемся, что Инструкция по заполнению 4-ФСС позволит перенести свои данные в аналогичный расчет 4-ФСС.

Пример.

В обществе с ограниченной ответственностью «ПРОМО-С» (ООО «Промо-С») работают три человека (включая директора-учредителя), с которыми заключены трудовые договоры. Один из работников является инвалидом III группы. Все работники – граждане РФ. В течение 2017 года их численность не менялась.

За 9 месяцев 2017 года работникам ООО “Промо-С” начислены следующие выплаты, облагаемые взносами на страхование от несчастных случаев («на травматизм»):

| Период | Облагаемые выплаты, начисленные работникам (руб. коп.) | ||

| без учета выплат в пользу работающего инвалида | выплаты работающему инвалиду | всего с учетом выплат работающему инвалиду | |

| I квартал 2017 г. | 210000 | 105000 | 315000 |

| II квартал 2017 г. | 210000 | 105000 | 315000 |

| Июль | 70000 | 35000 | 105000 |

| Август | 70000 | 35000 | 105000 |

| Сентябрь | 70000 | 35000 | 105000 |

| Итого за 9 месяцев 2017 г. | 630000 | 315000 | 945000 |

ООО “Промос-С” применяет тариф по взносам на страхование от несчастных случаев в размере 0,40%. Скидки и надбавки к страховому тарифу, применяемому ООО “Промо-С”, не установлены. В отношении выплат работнику-инвалиду организация применяет тариф в размере 0,24%. Суммы начисленных ООО “Промо-С” за 9 месяцев 2017 г. взносов на страхование от несчастных случаев составили:

На начало 2017 года у не было задолженности как у организации перед ФСС РФ, так и у подразделения ФСС РФ перед организацией.

По итогам 9 месяцев 2017 года у организации образовалась задолженность в сумме 364,00 руб. Это страховые взносы, начисленные за сентябрь 2017 г., срок уплаты по которым – в октябре 2017 года.

Специальная оценка условий труда была проведена в 2016 году. В организации не были выявлены рабочие места с вредными и (или) опасными условиями труда. В 2017 году в организации не было несчастных случаев на производстве.

Титульный лист

Титульный лист нужно заполнить согласно правилам раздела II Порядка заполнения расчета 4 – ФСС. В поле «Код подчиненности» нужно указать присвоенный страхователю пятизначный код, в котором:

- первые четыре цифры означают код территориального органа ФСС РФ, в котором страхователь зарегистрирован;

- пятая цифра означает причину регистрации в качестве страхователя.

Численность на титульном листе

На титульном листе укажите (п. 5.15 Порядка заполнения 4-ФСС):

- в поле «Среднесписочная численность работников» – среднесписочную численность за 9 месяцев 2017 года, рассчитанную в обычном порядке;

- в поле «Численность работающих инвалидов» – списочную численность инвалидов на 30.09.2017;

- в поле «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» – списочную численность занятых на вредных работах на 30.09.2017.

Таблица 1: расчет базы по страховым взносам

В таблице 1 отчета 4-ФСС за 9 месяцев 2017 года необходимо:

- рассчитать базу для начисления взносов на страхование от несчастных случаев нарастающим итогом с начала расчетного периода и за каждый из трех последних месяцев отчетного периода;

- определить размер страхового тарифа с учетом скидки или надбавки.

Когда заполнять таблицу 1.1

Таблицу 1.1 в составе бланка 4-ФСС за 9 месяцев 2017 года должны формировать исключительно те страхователи-работодатели, которые временно передают своих сотрудников другим организациям или предпринимателям. Если так, то в таблице требуется отразить:

- численность направленных работников;

- выплаты, с которых начислены страховые взносы, за полугодие, за апрель, май и июнь;

- выплаты в пользу инвалидов;

- ставку страховых взносов принимающей стороны.

В нашем примере заполнять эту таблицу не нужно, поскольку таких обстоятельств в отчетном периоде не было.

Таблица 2: расчеты по взносам

В таблице 2 отчета 4-ФСС за 9 месяцев 2017 года нужно отразить следующие сведения по данным бухгалтерского учета (разд. III Порядка заполнения расчета 4 – ФСС):

- в строке 1 – задолженность по взносам на страхование от несчастных случаев на начало 2017 года;

- в строках 2 и 16 – начисленные с начала 2017 года и уплаченные суммы взносов на страхование от несчастных случаев («на травматизм»);

- в строке 12 – задолженность территориального органа ФСС РФ перед организацией на начало 2017 года;

- в строке 15 – произведенные с начала 2017 года расходы по страхованию от несчастных случаев;

- в строке 19 – задолженность по взносам на страхование от несчастных случаев на 30 сентября 2017 года, в том числе недоимку – по строке 20;

- в других строках – остальные имеющиеся данные.

Обратите внимание, что Приказом ФСС от 07.06.2017 № 275 в таблицу 2 формы 4 – ФСС добавлены:

- строка 1.1, в которой отражается сумма задолженности реорганизованного страхователя и (или) снятого с учета обособленного подразделения перед территориальным органом ФСС РФ;

- строка 14.1, где указываются сведения о задолженности территориального органа ФСС РФ перед реорганизованным страхователем и (или) перед снятым с учета обособленным подразделением.

Эти строки заполняют страхователи-правопреемники и организации, в состав которых входили такие обособленные подразделения.

Когда заполнять таблицу 4

Таблицу 4 сдавайте в составе отчета 4-ФСС за 2 квартал 2017 года, если с января по июнь имели место несчастные случаи на производстве или были выявили профзаболевания. Однако в нашем примере эту таблицу заполнять не нужно.

Таблица 5: спецоценка и медосмотры

В таблице 5 отчета 4-ФСС за 9 месяцев 2017 года необходимо отразить сведения:

- об общем количестве рабочих мест, подлежащих специальной оценке условий труда, и о результатах проведенной специальной оценки, а если срок действия результатов аттестации рабочих мест не истек, то сведения на основании этой аттестации;

- о проведенных обязательных предварительных и периодических медицинских осмотрах работников.

![]()

Ответственность: что грозит страхователям

За нарушение срока сдачи расчета 4 – ФСС за 9 месяцев 2017 года установлен штраф: 5% суммы взносов на страхование от несчастных случаев, начисленных к уплате за июль, август и сентябрь за каждый полный или неполный месяц просрочки. При этом штраф не может быть меньше 1 000 рублей и не должен превышать 30% указанной суммы взносов (п. 1 ст. 26.30 Закона № 125-ФЗ).

Также работника компании, ответственного за представление отчетности (бухгалтера или директора), могут оштрафовать на сумму от 300 до 500 рублей (ч. 2 ст. 15.33 КоАП РФ).

Как происходит возмещение из ФСС в 2017 году

Несмотря на то, что с 2017 года контролировать уплату страховых взносов будут налоговые органы, проверять расходы по выплате пособий и выделять средства на возмещение таких затрат по-прежнему будет Фонд социального страхования.

За возмещением затрат по выплате пособий работодатель обращается в отделение ФСС в случаях, когда начисленных страховых взносов недостаточно для выплаты пособий или работодатель применяет пониженный «нулевой» тариф и взносы на обязательное социальное страхование не платит, например, плательщики на УСН (упрощенной системе налогообложения), осуществляющие льготные виды деятельности (ч.2 ст.4.6 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

В связи с тем, что новая форма 4-ФСС не содержит сведений по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам, для возмещения расходов по пособиям, выплаченным после 1 января 2017 года потребуется дополнительно представить справку-расчет, которая должна включать все данные, поименованные в п.2 Приказа № 585н. В частности, сведения задолженности по взносам на начало и конец отчетного (расчетного) периода, о начисленных к уплате, доначисленных и уплаченных взносах, о расходах, которые не были приняты к зачету. См. « ».

→ Отчетность в ФСС

Плательщики страховых взносов, производящие выплаты физическим лицам, перечисляют взносы и сдают отчетность в Фонд социального страхования.

Отчетность в ФСС сдают:

организации

индивидуальные предприниматели с работниками

Индивидуальные предприниматели без работников отчетность в ФСС не сдают.

Название отчетности, которую сдают плательщики Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (Форма 4-ФСС).

Бланк Формы-4 ФСС

На сайте можно скачать как старые. так и новые формы-4 ФСС:

скачать бланк Формы-4 ФСС от 19.03.2013 №107н (новая форма

)

скачать бланк Формы-4 ФСС от 12.03.2012 № 216н

Сроки сдачи отчетности

Отчетность сдается до 15 числа месяца, следующего за отчетным периодом:

отчетность за 1 квартал сдается с 1 до 15 апреля

отчетность за полугодие сдается с 1 до 15 июля

отчетность за 9 месяцев сдается с 1 до 15 октября

отчетность за год сдается с 1 до 15 января

Порядок сдачи отчетности в ФСС

Отчетность сдается налогоплательщиками в свой территориальный филиал Фонда социального страхования. Номер своего филиала можно найти в карточке, которую вам дали при регистрации в ФСС.

Зная номер своего филиала, вы легко сможете найти и распечатать схему проезда на сайте выложены все адреса филиалов ФСС Москвы .

Отчетность можно сдать несколькими способами, я расположил варианты сдачи отчетности в приоритетном порядке.

Вариант № 1 сдать лично отчетность в ФСС. Это самый лучший вариант сдачи отчетности. Когда вы лично присутствуете при сдаче отчетности, у вас есть возможность ответить на возможные вопросы инспектора, прокомментировать ту или иную строку в расчете. После сдачи у вас на руках остается экземпляр расчета Формы-4 ФСС со штампом инспектора. Минус данного варианта заключается в том, что вам придется потратить время, т.к. на сдачу может уйти от нескольких часов до целого дня, что довольно расточительно для бухгалтера. Поэтому в ФСС можно отправить помощника бухгалтера.

Вариант № 2 отправить Форму 4-ФСС по телекоммуникационным каналам связи. Для сдачи отчетности в электронном виде у вас должен быть заключен договор с одним из операторов или непосредственно с филиалом Фонда социального страхования. Электронный способ сдачи отчетности удобен тем, что отчет можно сдать буквально в самый последний момент, даже в 23:59. Документом, подтверждающим сдачу отчетности, для вас будет подтверждение оператора о доставке. Минус данного варианта заключается в возможных технических сбоях при передаче данных, когда у вас на руках будет положительный отчет, а филиал ФСС получит информацию с ошибками.

Вариант № 3 отправить Форму 4-ФСС по почте. Можно сказать, каждый бухгалтер пользовался данным способом сдачи отчетности: отправка отчета по почте прямо как палочка-выручалочка для зазевавшегося бухгалтера. Но пользоваться данным вариантом удобно не всегда: после получения вашего конверта с расчетом, сотрудники филиала ФСС вбивают цифры к себе в базу, что может привести к возможным опечаткам или ошибкам (т.к. в филиал одновременно приходят сотни писем за очень короткое время). Я советую отправлять отчет по почте, если у вас а) нулевая отчетность в ФСС или б) если опоздали с подготовкой отчета и у вас нет другого варианта. Не рекомендую отправлять расчеты с заполненными разделами по почте, кроме как в качестве экстренного выхода. Конверт необходимо отправлять заказным письмом с описью вложения подтверждающими документами для вас будут служить опись вложения и уведомление о вручении.

Перечисление взносов в ФСС

Помимо сдачи отчетности, страхователи обязаны перечислять взносы в ФСС. Подлежат перечислению два типа взносов:

взносы в ФСС по временной нетрудоспособности и в связи с материнство

взносы в ФСС по травматизму

Величина взносов в ФСС по временной нетрудоспособности и в связи с материнство составляет 2,9% от зарплаты.

Величина взносов в ФСС по травматизму составляет от 0,2% до 8,5% от зарплаты. После того, как вы подтвердите свой основной вид деятельности , Фонд присвоит вашей организации класс профессионального риска , в соответствии с которым вы и будете перечислять процент.

На сайте работает калькулятор расчета налогов по зарплате . Попробуйте, это быстро и бесплатно!

Если отчетность сдается раз в квартал, то взносы подлежат перечислению в бюджет ежемесячно, до 15 числа следующего месяца. Т.к. взносы в ФСС относятся к зарплатным налогам , схема перечисления взносов выглядит так допустим, сотрудникам начислена зарплата за май, тогда бухгалтерия до 15 июня должна успеть рассчитать размер взносов и перечислить в бюджет. Пример заполнения платежного поручения на перечисления взносов в ФСС.

Штрафные санкции при сдаче отчетности в ФСС

За несвоевременную сдачу отчетности Фондом социального страхования установлен следующий размер штрафных санкций 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей (212-ФЗ, статья 46, часть 2).

За неуплату или неполную уплату сумм страховых взносов в результате занижения базы для начисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) плательщиков страховых взносов влечет взыскание штрафа 20 % от неуплаченной суммы страховых взносов (125-ФЗ, статья 19, пункт 1, абзац 5).