Вопрос: В связи с переходом с 1 января 2017 г. к применению нового Общероссийского классификатора основных фондов (ОКОФ) в программе заменены коды у основных средств, которые числились на балансе до 01.01.2017.

Какие коды ОКОФ присвоить перечисленным основным средствам, если в новом классификаторе нет подходящей группировки:

- холодильники бытовые – код 16 2930100;

- электроплиты кухонные бытовые – код 16 2930122;

- электроприборы для приготовления пищи – код 16 2930139;

- машины стиральные бытовые – 16 2930200;

- дизель-генератор – код 14 2911106;

- электропроигрыватель – код 14 3230164;

- источник питания – код 14 3222182;

- кондиционеры бытовые – код 16 2930274.

Ответ от 22.02.2017

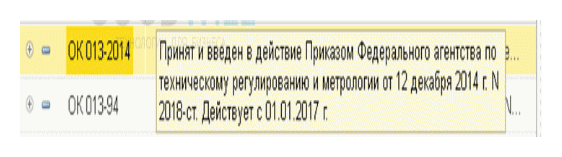

С 1 января 2017 года введен в действие новый Общероссийский классификатор основных фондов, утв. приказом Росстандарта от 12.12.2014 № 2018-ст (далее – ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов ОК-013-94, утв. постановлением Госстандарта России от 26.12.1994 № 359 (далее – ОК 013-94), утратил силу.

Объекты основных средств, принятые к учету до 1 января 2017 г., группируются в соответствии с ОК 013-94. Срок полезного использования и амортизационная группа, установленные согласно Классификации, утв. постановлением Правительства РФ от 01.01.2002 № 1 в ред. до 01.01.2017 (далее – Классификация), не меняются.

Объекты основных средств, принимаемые к учету с 1 января 2017 г., группируются в соответствии с ОК 013-2014 (СНС 2008). Сроки их полезного использования определяются согласно Классификации в редакции, которая действует с 01.01.2017.

В целях перехода к применению нового классификатора приказом Росстандарта от 21.04.2016 № 458 разработаны прямой и обратный ключи между редакциями ОКОФ. В случае противоречий в применении переходных ключей, а также отсутствия позиций в ОК 013-2014 (СНС 2008) для объектов учета, которые по своим критериям являются основными средствами, комиссия учреждения по поступлению и выбытию активов самостоятельно относит объекты к соответствующей группе кодов ОК 013-2014 (СНС 2008) и определяет сроки полезного использования.

Принципы группировки объектов в новом и старом ОКОФ различаются. Новый ОКОФ ориентирован на производственную сферу, поэтому основные средства, предназначенные для бытовых нужд, в нем отсутствуют. Если определить объект в новом классификаторе основных фондов не представляется возможным, необходимо использовать подход, который применялся в ранее действовавшей классификации.

Поскольку впоследствии код ОКОФ будет применяться при составлении статистической отчетности, оставлять старый код нельзя. Следовательно, необходимо присвоить объекту основных средств код, хотя бы отдаленно подходящий к объекту (условный).

Таким образом, бюджетному учреждению можно порекомендовать присвоить основным средствам, перечисленным в вопросе, следующие коды по ОК 013-2014 (СНС 2008):

- холодильники – код 330.28.25.13.119 "Оборудование холодильное прочее";

- электроплиты – код 330.28.21.13.129 "Оборудование индукционное или диэлектрическое нагревательное прочее, не включенное в другие группировки" или 330.28.93.15.122 "Плиты кухонные";

- электроприборы – поскольку определение "электроприборы" очень емкое, одним из предложенных вариантов может быть код 330.26.51.66 "Инструменты, приборы и машины для измерения и контроля, не включенные в другие группировки";

- машины стиральные – код 330.28.94.22.110 "Машины стиральные для прачечных";

- дизель-генератор – код 330.28.29.11.110 "Генераторы для получения генераторного или водяного газа" или 330.30.99.10 "Средства транспортные и оборудование прочие, не включенные в другие группировки" (отнесение дизель-генератора к более близкому по значению основному средству не представляется возможным);

- электропроигрыватель – код 320.26.30.11.190 "Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки" или 330.26.30.1 "Аппаратура коммуникационная, аппаратура радио- или телевизионная передающая";

- источник питания – код 330.26.51.66 "Инструменты, приборы и машины для измерения и контроля, не включенные в другие группировки";

- кондиционеры бытовые – код 330.28.25.12.190 "Оборудование для кондиционирования воздуха прочее, не включенное в другие группировки".

Несмотря на то что перечисленные объекты относятся к одному виду – "Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты" (согласно новому ОКОФ), – в бухгалтерском учете они должны учитываться на счетах 101 04 и 101 06 в прежнем порядке.

Учреждения, прежде всего, должны руководствоваться требованиями Инструкции , утв. приказом Минфина России

Что такое ОКОФ? Понятие Общероссийского классификатора основных фондов знакомо всем специалистам, отвечающим по работе за учет объектов предприятия. ОКОФ разрабатывался для системной работы с фондами или, что в этом случае то же самое, основными средствами (ОС). При его составлении учитывались стандарты и принципы бухгалтерского, статистического и международного учета.

Как это работает? Все предприятия в процессе деятельности, так или иначе, приобретают и используют ОС. Каждой приобретенной единице имущества присваивается индивидуальная амортизационная группа. Срок списания, то есть использования ОС, зависит от кода амортизационной группы, им присвоенной. Это значит, что стоимость ОС согласно ОКОФ будет списываться на расходы в течение определенного срока, установленного предприятием.

Для отнесения объектов владения к определенным амортизационным группам ОС до 01.01.2017 в учете использовался классификатор № 359, утвержденный Госстандартом в 1994 году. Документ был очень объемный, поэтому был неудобен в использовании. Он применялся более 20 лет и постоянно претерпевал корректировки. Несмотря на это справочник ОКОФ утратил свою актуальность, а многие определения и признаки классификации ОС устарели. Поэтому 1 января 2017 года в обращение был введен новый.

Основные изменения в ОКОФ

Новейшая справочная система ОКОФ, вошедшая в действие в 2017 году, претерпела серьезные доработки и изменения по сравнению с прошлой. Она разрабатывалась с ориентировкой на международные системы учета: при разработке учитывались коды экономической деятельности предприятий (ОКПД), изменился состав амортизационных групп, срок списания ОС. Ключевые изменения нового ОКОФ коснулись структуры кодов – вместо девяти знаков коды теперь состоят из двенадцати, и состава семи обобщающих групп.

Первые 3 цифры ОКОФ обозначают принадлежность к основной группе основных фондов, а остальные – к ОКПД2 по КПЕС 2008 (к видам деятельности).

Основные коды ОКОФ

- 100/Жилые здания, помещения;

- 200/Здания, кроме жилых, сооружения;

- 300/Машины и оборудование, а также. хозяйственный инвентарь, и другие объекты;

- 400/Системы вооружений;

- 500/Культивируемые биологические ресурсы;

- 600/Расходы на передачу прав собственности на непроизведенные активы 700/Объекты интеллектуальной собственности.

В каждой группе созданы подгруппы и каждому ОС присвоен определенный код ОКОФ.

Переход на новый ОКОФ в 2017 году

При вводе в эксплуатацию ОС, приобретенных в 2017 году, предприятиям следует обязательно применять новый ОКОФ. Менять принцип ведения учета ОС, приобретенных до 1 января 2017 года, наоборот – не следует. Учитывая амортизацию по введенным в эксплуатацию ОС до 2017 года, следует придерживаться прежнего порядка, то есть не менять ранее установленный срок списания.

Для комфортного перехода на новый ОКОФ в обозначенные сроки следует придерживаться Приказа Росстандарта № 458 от 21 апреля 2016 года. В документе представлена сравнительная таблица «старых» и «новых» объектов ОС и так называемые «переходные ключи». Вся информация представлена в виде таблицы, с помощью которой можно легко подобрать новую кодировку для ОС.

В таблице обозначены все позиции, которые на данный момент не включены в состав основных фондов, т.е. на которые не надо начислять амортизацию и переводить в ОС.

В новом ОКОФ многие объекты, которые ранее использовались как ОС, и по которым начислялась амортизация, теперь так не классифицируются. Действия с такими фондами следующие:

- Уточняем правильность указания старого кода ОКОФ, действующего до 2017 года;

- Устанавливаем новый код ОКОФ, используя таблицу ключей перехода (Приказ № 458);

- Вносим информацию в инвентарные карточки ОС и помечаем, что применение начинается с 1 января 2017 года. На имущество, введенное в действие до 2017 года, делать переквалификацию не следует, требуется только изменить кодовые значения.

- Если по новому порядку имущество относится к материально-производственным запасам, то его следует также переводить. Но это, в свою очередь, также касается только объектов, которые поступили на предприятие с начала 2017 года. Введенные в эксплуатацию ранее, но удовлетворяющие данным критериям ОС, переводить в МПЗ не следует.

- Выбираем новую амортизационную группу для ОС, поставленных на учет позднее 31 декабря 2016 года. Срок службы объектов, поставленных до 1 января 2017 года, не меняется. При отсутствии подходящего кода следует подобрать значение более высокого уровня.

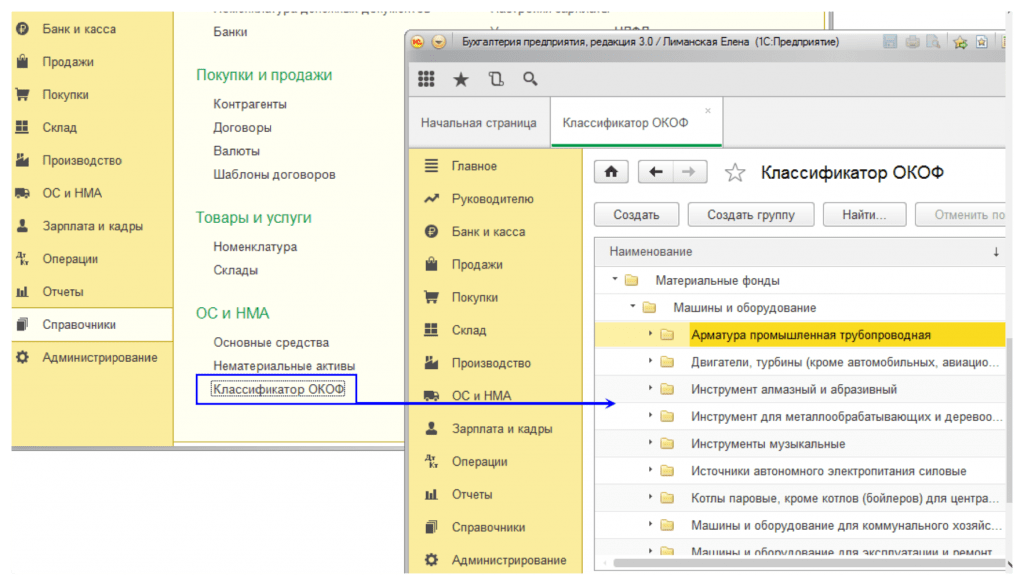

Загрузка классификатора ОКОФ для 1С 8.3 и 8.2

С 01.01.2017 предприятиями применяется и «старый», и «новый» ОКОФ. «Старый» ОКОФ уже загружен в программу 1С и используется в работе, но по всем вновь вводимым ОС в 2017 году используется ОКОФ с новыми сроками использования. Для правильной работы с ОС нам надо загрузить и перейти на новый ОКОФ в 1С.

Как загрузить ОКОФ в 1С

Рассмотрим загрузку классификатора ОКОФ в программу 1С на примере.

Чтобы обновить ОКОФ в 1С Бухгалтерия 8.3, заходим в «Справочники» в разделе «Основные средства» и находим нужный документ.

Если на экране не отображается справочник «Классификатор ОКОФ» следует добавить его в меню, воспользовавшись настройками (кнопка настроек представлена в виде шестеренок).

Открывается меню с выбором действий, из которых мы выбираем настройку навигации.

На экране настройки панели навигации выбираем «Классификатор ОКОФ», жмем «Добавить», а затем – «ОК».

В результате в «Справочниках», в «ОС и НМА» на экране отобразится искомый «Классификатор ОКОФ».

Программа предлагает открыть файл для загрузки.

Для загрузки файла обновлений ОКОФ в 1С 8.2 выбираем документ, предварительно скаченный и сохраненный на компьютере.

Кликаем на него, и программа 1С начинает загрузку файла.

На экране появляется сообщение:

После того как сообщение с экрана исчезнет, можно переходить к загрузке файла в программу. Для этого в нижнем правом углу нажимаем «Загрузить».

В финале загрузки на экране появится «Загрузка завершена», и автоматически отобразится актуальный «Классификатора ОКОФ».

Новые ОКОФ в 1С с 2017 года для ОС

Рассмотрим на примере, как выбрать новый код ОКОФ для ОС.

При заполнении карточки ОС в программе, код ОКОФ заполняется в пустом поле.

Заполняя код ОКОФ в карточке, можно выбрать информацию из двух различных справочников: «Классификатор ОКОФ», актуальный до 01.01.2017, и «Классификатор ОКОФ», вступивший в силу после этого срока.

Выбираем в классификаторе ОКОФ 2017 года нужную группу амортизации.

Записываем данные и проводим карточку ОС.

Обновление ОКОФ в 1С

Чтобы обновить классификатор, опять зайдем в «Справочники» и выберем «Классификатор ОКОФ».

В Классификаторе и нажимаем «Загрузить классификатор».

Открывается окошко для обновления с комментариями.

Открываем файл с обновлениями, который предварительно скачали и сохранили на компьютере.

Наводим курсор на файл, и начинается загрузка обновления ОКОФ в 1С 8.3.

На мониторе отображаются группы ОКОФ, которые планируем обновить. Отмечаем их, жмем «Загрузить» и ждем окончания загрузки. Программа выведет информацию об окончании загрузки на экран.

Обновление ОКОФ в 1С завершено.

Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. Для принятия их к учету определяется первоначальная стоимость. Учет во время использования ведется по остаточной стоимости.

Все имущественные объекты с течением времени изнашиваются, амортизируются: часть их стоимости переносится на себестоимость. Амортизация производится на всем периоде их полезного использования.

В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам. Для этого используются Классификатор ОС и ОКОФ. В 2019 году группировка основных средств претерпела значимые изменения, которые необходимо знать для правильного ведения учета.

Главные нюансы

По общему правилу предприятия амортизируют активы в течение сроков их полезного использования (СПИ). Они определяются по Классификатору ОС (таблица).

Группировка ОС по Классификатору:

| Амортизационная группа | СПИ, годы |

| Первая | 1-2 |

| Вторая | 2-3 |

| Третья | 3-5 |

| Четвертая | 5-7 |

| Пятая | 7-10 |

| Шестая | 10-15 |

| Седьмая | 15-20 |

| Восьмая | 20-25 |

| Девятая | 25-30 |

| Десятая | более 30 |

Подтверждение даты ввода в работу ОС осуществляется путем составления об этом отдельного акта. Он необходим для начисления имущественного налога, вычетов НДС, начала амортизации, а также для подтверждения начальной стоимости имущества, срока его службы, амортизационной группы, установленных для него.

Последние изменения

Ранее кодировка основных фондов шифровалась 9-значными значениями, имевшими формат ХХ ХХХХХХХ. С 2019 года новая кодировка представляет собой вид ХХХ.ХХ.ХХ.ХХ.ХХХ. Такие изменения значительно преобразовали структуру ОКОФ.

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2017 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

Одновременно классификатор ОФ содержит новые объекты, аналогов которым в ранее действовавшей версии не было. К ним относится и оборудование, которого не существовало в прошлом веке.

В числе изменений оказалось новое расположение некоторых ОС по отношению принадлежности к амортизационной группе. Это свидетельствует о введении для них других эксплуатационных сроков, а, следовательно, изменении периода списания их первоначальной стоимости в налоговом учете.

Новшества применяются только к ОС, вводимым в действие с 1 января 2019 года. Повторно определять амортизационную группу основных средств, имеющихся у предприятия, не требуется. Амортизация по ним будет осуществляться в прежнем порядке.

Для нового имущества предусмотрены специальные инструменты для удобного перехода на новый ОКОФ – переходные ключи между редакциями (прямой и обратный). ОКОФ-1994 и 2019 имеются в приказе Росстандарта № 458 от 2019 года. Они представлены в виде сравнительной таблицы с сопоставлением конкретных имущественных объектов. С его помощью просто подбирается новая кодировка.

Важные замечания

Какового назначение

Независимо от формы собственности фирмы, ее размеров и видов деятельности вопрос эффективности использования основных фондов является одним из первостепенных. От нее зависит конкурентоспособность производимой компанией продукции, позиция в промышленном производстве, финансовое состояние организации. Поэтому особо важно использование ОКОФ.

Основные задачи, которые позволяет решить классификатор ОС:

- возможность повышения экономической эффективности использования имущества;

- доступ к подробным, удобно сгруппированным сведениям о работе компании;

- появление возможности принятия максимально выгодных управленческих решений;

- упрощение ведения налогового и ;

- снижение вероятности ошибок в учете.

Проверке правильности ведения бухгалтерского учета, особенно ведущегося одновременно с налоговым учетом, контрольные органы посвящают максимум внимания. Поэтому важно знать все нюансы и новшества в отражении основных средств в отчетных документах. Это избавит от риска ошибочного заполнения и получения штрафов.

Ошибочное отражение ОС становится причиной многих проблем для предприятий. Важный термин, используемый в их учете «основные фонда», которые включают два вида имущества: материального и нематериального. Основные средства являются материальными активами компании. Этот вывод сделан на основе понятий, закрепленных законодательными нормами.

Классификационные признаки

Цель бухгалтерского учета заключается не только в отражении наличия, состояния и движения ОС фирмы, но и в правильном распределении амортизационных отчислений по затратным статьям. Для ее достижения используются разные способы классификации основных средств.

Наиболее укрупненные классификации:

- по функциональному назначению;

- по степени задействованности в работе;

- по имущественно правовой принадлежности;

- по способам воздействия на предметы труда.

Более подробная классификация ОС предполагает разнесение их по отраслевым группам. Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах.

Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы). Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы.

Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации. Самая подробная классификация, логически связанная с группировкой по возрастному признаку, — по натурально-вещественной принадлежности называется классификацией по ОКОФ.

Постановка на учёт

Ставить на учет основные средства следует пошагово в определенной последовательности.

Сначала необходимо определить, относится ли объект к ОС. Срок службы актива в налоговом учете должен быть более 12 месяцев и иметь стоимость от 100 тысяч рублей (п. 1 ст. 256 НК РФ). При соответствии данным критериям относить стоимость имущества на затраты единовременно нельзя. Нужно выбрать для него подходящую группу и срок полезного использования. После этого можно осуществлять его списание через амортизацию.

На следующем этапе производится выбор амортизационной группы. Начинать его необходимо с классификации. Если в ней не нашелся вид имущества, стоит обратиться к ОКОФ. В первую очередь определятся код вида основного средства, состоящий из 9 цифр. Группа находится по первым 6 обозначениям, которые должны совпасть с кодировкой Классификатора.

Основные средства, имеющиеся в Классификаторе:

| ОС | Группа | Срок службы, годы | Куда относится |

| Принтер | II | 2-3 | Электронно-вычислительная техника |

| Персональный компьютер, ноутбук | II | 2-3 | |

| МФУ печатающее | III | 3-5 | Средства светокопирования |

| Музыкальный центр, плазменный TV | IV | 5-7 | Теле- и радиоприемная аппаратура |

| Офисная мебель | IV | 5-7 | Мебель для полиграфии, торговли, бытового обслуживания |

| Легковой автомобиль | III | 3-5 | Легковые автомобили |

| Грузовой автомобиль | III | 3-5 | Грузовые автомобили грузоподъемностью до 0,5 т |

Следующим шагом будет установление срока полезного использования ОС. Допускается выбор любого числа лет в установленных пределах. Для имущества стоимостью более 100 тысяч рублей желательно установить одинаковый срок в налоговом и бухгалтерском учете во избежание расхождений.

Иногда необходимого средства не имеется ни в Классификаторе, но в ОКОФ. В таком случае его определить можно по рекомендациям изготовителя или техническим документам. Другие варианты – направление запроса производителю или обращение к разъяснениям Минэкономразвития.

На заключительном этапе нужно провести срок службы ОС по документации – внести сведения в инвентарную карточку. При установлении разных сроков для налогового и бухгалтерского учета это необходимо отразить.

Классификация ОС согласно ОКОФ:

Алгоритм установления

Для правильного отнесения имущественного объекта к ОС необходимо проверить, имеются ли у него признаки:

- способность принесения собственнику экономической выгоды в будущей деятельности;

- фирма не планирует его дальнейшую перепродажу;

- возможно длительное использование (более 12 месяцев).

При соответствии имущества всем обозначенным признакам оно принимается в учет в качестве основного средства.

Все ОС классифицируются на группы с отличительными особенностями в зависимости от срока полезной эксплуатации, под которым понимается время, в течение которого объект может служить достижению целей компании в хозяйственно-производственной деятельности.

В бухгалтерском и налоговом учете используется Классификация ОС. Стоимость уже учтенного имущества, использование которого продолжается, в текущем году не пересматривается.

Как определить срок полезного использования

Первоначально устанавливается амортизационная группа и срок полезного использования по Классификации, утвержденной Правительством РФ. Пункт 2 статьи 258 НК РФ делит все основные средства на 10 групп. Срок эксплуатации плательщик определяет самостоятельно в установленных для каждой группы пределах (письмо МФ РФ № 03-05-05-01/39563 от 2019 года).

Расшифровка групп имеется в ОКОФ. Он используется при отсутствии имущества в Классификаторе ОС. Поиск осуществляются одним из двух способов: по кодировке подкласса и по коду класса имущества.

При отсутствии объекта и в Классификаторе ОС, и в ОКОФ, срок определяется по техническим документам или рекомендациям изготовителя (п. 6 ст. 258 НК РФ, письмо МФ РФ № 03-03-06/1/36323 от 2019 года).

Особенности включения в амортизационные группы

Основные средства распределяются по 10 амортизационным группам в зависимости от срока их службы: от 1 года. Первая группа включает недолговечные объекты сроком эксплуатации 1-2 года. Далее идет имущество, эксплуатируемое 2-3 года (вторая группа), 3-5 лет (третья группа), 5-7 лет (четвертая группа), 7-10 лет (пятая группа). Остальные группы отличаются пятилетним сроком полезного использования.

Классификацию ОС, подлежащих включению в амортизационные группы, утверждает Правительство РФ. Для учета амортизируемые основные средства принимаются по первоначальной стоимости.

Приметы имущества по ОКОФ

ОКОФ основан на признаке натурально-имущественной принадлежности имущества и объединяет ОС по следующим группам:

- Здания – промышленные и административные строения, корпуса, склады, где ведется хозяйственная деятельность.

- Сооружения – инженерно-строительные конструкции для выполнения технологических и технических функций: туннели, мосты, очистные сооружения, скважины, шахты и т.д.

- Передаточные устройства – предназначены для передачи различных энергетических ресурсов, транспортировки газа, жидкостей: продуктопроводы, тепло- и электросети.

- Машины и оборудование – оборудование и станочно-приборный парк (силовые и рабочие машины, регулирующие и измерительные риборы, вычислительная техника). Это самая крупная группа.

- Транспортные средства.

- Инструмент.

- Инвентарь и принадлежности.

- Прочие ОФ – входят категории имущества, не включаемые в другие группы. здесь .

Амортизационные группы по ОС с начала 2017 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ . В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора. С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции. К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО. По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640 от 07.07.2016.

Амортизационная группа компьютера

Предыдущей редакцией ОКОФ, действующей до 01.01.2017, код ОКОФ для персонального компьютера определялся цифрами 14 3020000 и объединял виды имущества во второй амортизационной группе «Техника электронно-вычислительная, в т.ч. ПК и печатающие устройства к ним».

С 01.01.2017 код ОКОФ 330.28.23.23 определяет обобщающую категорию во второй амортизационной группе «Машины офисные прочие», в которую наряду с другим офисным оборудованием входит и персональный компьютер.

Таким образом, со сменой кода ОКОФ по объекту «компьютер» группа начисления износа не изменилась (вторая), срок полезного использования также остался неизменным и составляет сегодня, как и раньше, свыше 2-х до 3-х лет включительно.

Итак, разобравшись, к какой группе ОКОФ отнести компьютер, можно понять, что и другая подобная офисная техника относится ко второй амортизационной группе и объединяется кодом ОКОФ 330.28.23.23.

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Готовым к работе комплексом является и моноблок (амортизационная группа также вторая), который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор.

Монитор: ОКОФ и амортизационная группа

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход. Монитор же, рассматриваемый, как отдельный предмет, не может соответствовать этому условию, поскольку не в состоянии приносить предприятию прибыль. И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом. Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно.

Исходя из представленных доводов, можно констатировать следующее: отдельно монитор не должен учитываться в составе основных фондов компании. Его следует отнести на счета материалов либо товаров, если предполагается его дальнейшая реализация. Если же монитор выступает, как часть единого работающего комплекса, то подобный набор оборудования является объектом ОС «компьютер». Какая амортизационная группа может использоваться для этого объекта уже известно – вторая. В соответствии с новой Классификацией ему присваивается код ОКОФ – 330.28.23.23, а срок полезного использования составляет от 2-х до 3-х лет включительно.

В 2019 году применяется новый справочник основных средств, который отвечает современной международной практике в области учета. Это и есть так называемый ОКОФ 2019.

Важно, что в новом справочнике исключены некоторые прежние позиции. Теперь исключенные объекты списываются в затраты единовременно, а не через амортизацию.

Общероссийский классификатор основных фондов был изменен в последний раз 12 мая 2018 года изменен. Нововведения вступили в силу задним числом и применяются к основным средствам, введенным в эксплуатацию с 1 января 2018 года. Все изменения применяются в 2019 году, мы учли поправки в нашей статье. Изменения внесены постановлением Правительства от 28.04.2018 № 526 .

Классификатор основных средств ОКОФ по амортизационным группам 2019 с поиском по названию

Популярные бухгалтерские программы в обновлениях учитывают изменение справочника, и переход с одних кодов на другие может быть осуществлен в автоматическом режиме.

Те налогоплательщики, которым программное обеспечение не позволяет совершить автоматический переход, могут воспользоваться обычным функционалом текстовых редакторов для поиска в перечне основных средств необходимого им объекта.

В интернете есть ресурсы, которые при введении старого кода показывают его соответствие новому справочнику. Но результат следует проверять в официальных источниках.

ОКОФ с поиском по названию можно скачать и на нашем сайте - этот коды взят с официального сайта и вы можете быть уверены, что все коды верные. В нем есть поиск по названию - откройте файл и нажмите на клавиатуре кнопки Ctrl + F - и вбейте в строку поиска нужное название.

Следует напомнить, что согласно нормам налогового кодекса к основным средствам относится имущество, которое соответствует таким условиям:

- срок полезного использования более года;

- стоимость на момент ввода в эксплуатацию выше 100 тыс. руб.

Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в группы. Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание.

Новая классификация основных средств введена в действие постановлением Правительства России от 07.07.2016 № 640. В данном документе исключено упоминание бухгалтерского учета. Вместе с тем применять данную классификацию в бухучете не возбраняется и даже рекомендуется, чтобы избежать лишних расхождений с налоговым учетом.

ОКОФ старый и новый: переходная таблица

Нюансы перехода на новый классификатор Минфин рассмотрел в своем письме от 27.12.2016 № 02-07-08/78243. Прежде всего, данное письмо отсылает к приказу Росстандарта от 21.04.2016 № 458, где упоминаются специальные ключи для определения соответствия старых и новых групп.

Таких ключей существует 2 вида: прямой и обратный. Название дает понять, каким образом такие ключи используются. Прямой ключ представляет собой таблицу соответствия данных старого справочника новому. А обратный – таблицу соответствия кодов нового справочника старому.

Отмечено, что переносить остатки со старых групп на новые, также как и пересчитывать амортизацию, обязанности у налогоплательщиков не возникает. Применять новый ОКОФ следует только в отношении основных средств, которые вводятся в эксплуатацию в 2017, 2018 году и позднее. Это объясняется нормой налогового кодекса, которая предусматривает изменение срока полезного использования только по причинам реконструкции, модернизации, технического перевооружения и т. д. Иные случаи изменения срока полезного использования или перевода основных фондов из одной группы имущества в другую налоговый кодекс не предусматривает.

Речь идет именно о вводе в эксплуатацию. Если даже объект имущества был куплен в 2016 году или ранее, но начал использоваться в деятельности только после января 2017 года, то применяется новый классификатор.

Аналогичная позиция отражена в письме Минфина от 08.11.2016 № 03-03-РЗ/65124.

Для перехода на новые коды используйте переходные ключи (таблицу перевода из одного классификатора в другой):

Прямой переходный ключ со старого на новый ОКОФ (он действует в 2019 году)

Обратный переходный

Амортизационные группы с расшифровкой

С введением нового классификатора изменилось разнесение по амортизационным группам. Это коснулось лишь некоторых объектов. Например, металлические ограды раньше входили в восьмую группу (срок от 10 до 15 лет), а теперь входят в шестую (срок от 20 до 25 лет).

Как уже отмечалось выше, пересматривать срок для начисления амортизации обязательства у налогоплательщиков нет.

По поводу заполнения деклараций ФНС в письме от 24.08.2017 № БС-4-21/16786@ дает разъяснение о том, что коды можно отражать в соответствии со старым классификатором по объектам, введенным в эксплуатацию до 2017 года.

В инвентаризационные карточки и прочие учетные документы вносить изменения кодов также нет необходимости.

ОКОФ (новый) с поиском по названию

Новый справочник вы можете скачать в правовых базах или на нашем сайте. Пройдите по ссылке , где вы найдете ОКОФ с расшифровкой и группами согласно сроку полезного использования.

В классификаторе основные средства разделены по различным группам. Например, машины, мебель, кассовые аппараты, карнизы и др.

Скачать ОКОФ 2019

С помощью этого классификатора вы можете найти, сколько лет нужно амортизировать в 2018 году различные основные средства: бензорез, громкоговоритель, автомобили грузовые и легковые и другие транспортные средства, различные облучатели, ККМ, светофоры, электрооборудование.

Если какие-либо товары в перечень не попали, значит, они не подлежат амортизации, например, болгарка, зеркало, книги, диктофоны, фотоаппараты, кассовые аппараты, кровать, пандус, уничтожитель документов, бензопилу, различные приспособления, тахометр, картины, теплосчетчики, баннеры, батуты, синтезаторы, аппараты окрасочные, смартфон, видеокамеру, удлинитель, дырокол, ИБП, МФУ, калькулятор, зонт, модем, сервер, факс, облучатель, ноутбук, карнизы, мебель, лобзик, аккумулятор, телевизор, штатив и другое имущество, если оно стоит менее 100 000 рублей.