Срок полезного использования объекта основных средств это период, в течение которого объект основных средств служит для выполнения целей организации и приносит ей экономические выгоды, исчисляемый в месяцах.

Срок полезного использования определяется на дату ввода объекта основных средств в эксплуатацию и отражению в бухучете и указывается в акте ввода в эксплуатацию.

С целью сближения бухгалтерского и налогового учета при определении сроков полезного использования основных средств можно применять классификатор основных средств. Причем, во внутренних документах в таком случае необходимо определить порядок установления точного срока полезного использования основного средства, отнесенного к той или иной амортизационной группе, поскольку Классификатором установлены границы сроков по каждой амортизационной группе.

Например, при приобретении (создании) нового основного средства, срок полезного использования может быть определен, как минимальный установленный для амортизационной группы, к которой отнесено имущество, плюс один месяц.

Определение срока полезного использования объекта основных средств, ранее бывшего в эксплуатации (в том числе, полностью самортизированного), либо объекта основных средств, невключенного в ОКОФ ОК 013-94, а также объекта основных средств, созданного при восстановлении арендованного имущества производится исходя из:

Ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

Ожидаемого физического износа, зависящего от режима эксплуатации данного объекта (количества смен); естественных условий и влияния агрессивной среды, системы проведения ремонта;

Нормативно-правовых и других ограничений использования объекта.

Срок полезного использования объекта основных средств может быть пересмотрен, если в результате реконструкции или модернизации улучшены его первоначальные нормативные показатели.

Таблица 8 Амортизация

|

Операция |

Примечание |

||

|

Начисляем амортизацию по ОС используемому в первые | |||

|

начисляем амортизацию по ОС используемому для хозяйственных нужд (не в пр-ве) |

начисление амортизации по новому основному средству начинаем проводить только на следующий месяц после того, как ввели в эксплуатацию новое основное средство на счет 01 |

||

|

списываем накопленную амортизацию при продаже/выбытии ОС |

Согласно учетной политики ЗАО "Птицефабрика "Чайковская"

Амортизационные отчисления по объектам основных средств, производятся Обществом ежемесячно линейным способом.

Сроки полезного использования объектов основных средств определяются на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.02г. №1.

Общество может самостоятельно устанавливать срок службы основных средств, в том случае, когда они не указаны в классификаторе. При этом срок полезного использования объектов основных средств устанавливается при принятии к учету исходя из:

Ожидаемого срока использования объекта в соответствии с ожидаемой производительностью или мощностью;

Ожидаемого физического износа, зависящего от режима эксплуатации;

Нормативно-правовых и других ограничений использования этого объекта.

Амортизация не начисляется по следующим основным средствам:

Объектам, находящимся на консервации (срок консервации не может быть меньше трех месяцев и решение о переводе объекта на консервацию производится только распоряжением руководителя);

Объектам, находящимся в стадии восстановления – достройки, ремонта, модернизации, реконструкции (если продолжительность превышает 12 месяцев);

Земельным участкам;

Продуктивному скоту.

Имущество, переданное Обществом арендатору во временное владение и пользование, подлежит обособленному учету в составе основных средств. Учет основных средств, сданных в аренду, ведется на забалансовом счете 011. Доходы и расходы по данному имуществу учитываются на счете 90 «Продажи».

Объекты основных средств, полученные по договору аренды, учитываются на забалансовом счете 001 «Арендованные основные средства» в разрезе объектов (по инвентарным номерам арендодателя) в оценке, указанной в договорах аренды.

При использовании линейного способа начисление амортизации производится исходя из первоначальной стоимости объекта основных средств на начало отчетного периода и нормы амортизации. Норма амортизации зависит от срока полезного использования. Срок полезного использования определяется бухгалтером самостоятельно при принятии основного средства к учету.

Расчет амортизации "Установка для снятия оперения Г8 МОП-2"

НА=100%/СПИ,

НА-норма амортизации;

СПИ-срок полезного использования;

НА=100%/7=14,29%

ГАО=(Сп*НА)/100%,

ГАО- годовая сумма амортизационных отчислений;

Сп- стоимость первоначальная

ГАО=(123750*14,29%)/100%=17683,88 руб.

МА- месячная амортизация;

МА=17683,88/12=1473,66 руб.

Таблица 9- Списание основных средств.

Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года . С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Кого затронет

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Новое

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

Как определить

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств , станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Как оформить документально

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств .

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

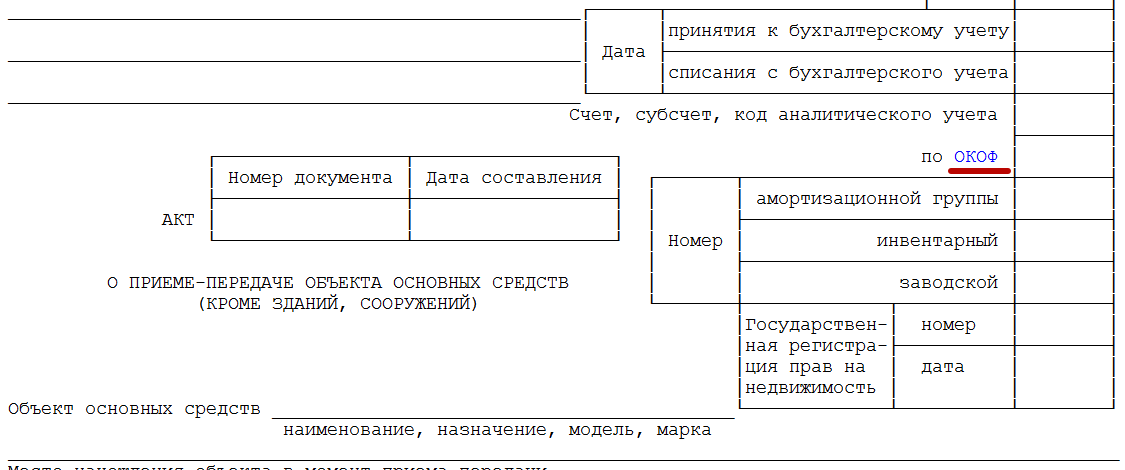

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

Особое напоминание упрощенцам

Новый лимит

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года .

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Пересмотр налоговой базы

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору .

Старые сроки и коды: что с ними делать?

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года . Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним: узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Вот наглядный пример:

СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

- период, в течение которого объект основных средств и (или) объект нематериальных активов служат для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком налога на организаций самостоятельно на дату ввода в эксплуатацию конкретного объекта амортизируемого имущества в соответствии со ст. 258 НК и на основании классификации основных средств, определяемой Правительством РФ. Определение срока полезного использования объекта нематериальных активов производится исходя из срока действия патента, свидетельства и из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством РФ или применимым законодательством иностранного государства, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами. По нематериальным активам, по которым невозможно определить полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на десять лет (но не более срока деятельности налогоплательщика). В соответствии со сроками полезного использования распределяется по амортизационным группам (ст. 258 НК).

Энциклопедия российского и международного налогообложения. - М.: Юристъ . А. В. Толкушкин . 2003 .

Смотреть что такое "СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ" в других словарях:

Срок полезного использования - период, в течение которого объект основных средств и (или) объект нематериальных активов служат для выполнения целей деятельности налогоплательщика …

Срок полезного использования - период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации. Определяется для принятых к бухгалтерскому учету основных средств в соответствии с … Толковый словарь «Инновационная деятельность». Термины инновационного менеджмента и смежных областей

СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ - (англ. useful life) – период, в течение которого объекты основных средств и нематериальные активы приносят доход или служат для выполнения целей деятельности организации. Для отд. групп осн. средств С.п.и. определяется исходя из кол ва продукции … Финансово-кредитный энциклопедический словарь

Срок полезного использования основных средств - (применительно к положениям о налогообложении налогом на прибыль организаций) сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика. Срок полезного… … Энциклопедический словарь-справочник руководителя предприятия

Срок полезного использования нематериальных активов - (применительно к положениям о налогообложении налогом на прибыль организаций) сроком полезного использования признается период, в течение которого объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. 2.… … Энциклопедический словарь-справочник руководителя предприятия

Срок полезного использования актива - Срок полезного использования это: (a) период времени, на протяжении которого, как ожидается, актив будет иметься в наличии для использования предприятием; или (b) количество единиц продукции или аналогичных единиц, которые предприятие ожидает… … Официальная терминология

Срок полезного использования (USEFUL LIFE) - 1. Эксплуатационная мощность актива, как правило, выраженная во временных периодах или производимых единицах, используемого в хозяйственной деятельности предприятия по его прямому назначению. Срок полезного использования заканчивается в случае… … Словарь терминов по управленческому учету

Срок полезного использования основного средства Официальная терминология

Срок полезного использования объекта - Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из… … Словарь: бухгалтерский учет, налоги, хозяйственное право

Срок полезного использования нематериального актива - Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды (или для использования в деятельности, направленной на… … Официальная терминология

Основными средствами называют имущество организации с периодом эксплуатации больше 12 месяцев и стоимостью свыше 40 тысяч рублей. Они выступают в качестве трудовых ресурсов для выпуска и реализации товаров, осуществления работ, оказания услуг. Основные средства могут также использоваться в управленческих целях. В большинстве случаев в налоговом учете в качестве этих элементов производственного оборота признаются те же, что и в бухгалтерском.

Прием ОС

Он осуществляется по исходной цене за вычетом из этой стоимости амортизационной премии (в случае если предприятие воспользовалось ею). Например, исходная цена – 100 000 р. (без НДС). Амортизационная премия составит 10 000 р. В этом случае прием ОС к учету будет осуществляться со стоимостью 90 000 р. Существуют категории основных средств, право собственности на которые необходимо регистрировать. В частности, это относится к недвижимости. В этом случае прием ОС осуществляется тогда, когда у бухгалтера будет на руках документ, который подтверждает, что бумаги на регистрацию поданы. Для остальных основных средств этот момент не оговаривается. На практике он определяется днем принятия ОС бухгалтером. В процессе постановки на налоговый учет нет необходимости совершать какие-либо специальные действия. По сути, данная процедура означает, что бухгалтер установил срок полезного использования основных средств, включил их в ту или иную группу. Вместе с этим начинают начисляться списания на текущие расходы по ним.

Что такое срок полезного использования основных средств?

НК определяет его как период, на протяжении которого ОС служат на предприятии налогоплательщика. В бухгалтерском учете установлена несколько иная формулировка, но суть их одинакова. Срок полезного использования основных средств определяется на ту дату, когда они были введены в эксплуатацию. Тем не менее полная самостоятельность в установлении данного периода не предусмотрена.

НК определяет его как период, на протяжении которого ОС служат на предприятии налогоплательщика. В бухгалтерском учете установлена несколько иная формулировка, но суть их одинакова. Срок полезного использования основных средств определяется на ту дату, когда они были введены в эксплуатацию. Тем не менее полная самостоятельность в установлении данного периода не предусмотрена.

В России действует специальный классификатор. Срок полезного использования устанавливается конкретно для каждого ОС. Перечень утвержден постановлением правительства от 1 января 2002 года. В нем используется 10 амортизационных групп. Для каждой из них сформулированы нижний и верхний пределы периода эксплуатации. Так, например, вычислительную технику относят ко второй группе. Срок полезного использования для нее – от 2 до 3 лет включительно.

Важный момент

Организация обязана придерживаться установленного перечня. Отступить от него можно только тогда, когда основное средство в нем не указано. В этом случае срок полезного использования объекта определяется в соответствии с техническими характеристиками и рекомендациями производителя. Период эксплуатации может быть увеличен. Например, это возможно после реконструкции, модернизации, технического переоснащения. Однако и в этом случае срок полезного использования оборудования или иного имущества должен укладываться в пределы для той группы, к которой ОС относилось изначально.

ОС, бывшее в употреблении

Если предприятие получает такое имущество (в том числе в качестве вклада в капитал или при реорганизации компании), бухгалтер должен запросить от прежнего владельца справку. В ней должен быть указан срок полезного использования актива, установленный бывшим собственником. В справку также включаются сведения о периоде, в течение которого осуществлялась эксплуатация. На основании этой информации будет начисляться амортизация. Срок полезного использования на новом предприятии устанавливается в соответствии с теми пределами, которые определены для группы, к которому ОС относилось в прежней организации.

Списания на расходы

С 1-го числа месяца, который последует за тем, в котором основное средство введено в эксплуатацию, начинается начисление амортизации. Списание части имущества на текущие расходы может временно приостанавливаться. Это происходит в том случае, если объект передается в безвозмездное пользование, консервируется на срок более трех месяцев, модернизируется или реконструируется в течение более 12 месяцев.

Методы начисления

Налоговый учет предусматривает два способа. Для тех объектов, которые относятся к 1-7-й амортизационным группам, могут использоваться как линейный, так и нелинейный методы. Предприятие вправе выбрать любой из этих способов и применить его ко всем ОС без исключения, вне зависимости от даты приобретения. Для активов из 8-10 групп такого выбора нет. К ним применяется линейный метод.

Особенности способов начисления

В соответствии с правилами налогового учета предприятие может поменять метод с начала года. При этом следует учесть, что переход с линейного на нелинейный способ может осуществляться сколько угодно раз. Обратная смена допускается только раз в 5 лет. Линейный способ используется для каждого актива отдельно, нелинейный – для всей группы в целом.

Повышающие коэффициенты

Для их включения в расчет необходимо соблюдение ряда условий. Так, повышающие коэффициенты в зависимости от метода начисления применяются в случае эксплуатации основных средств под воздействием агрессивных факторов либо при повышенной сменности. В этом случае норма списания может быть увеличена вдвое. Разницу между исходной ценой основного средства и установленной амортизацией называют остаточной стоимостью.

Линейный метод

Чтобы его применить, необходимо найти норму списания для ОС. Она равна единице, поделенной на срок полезного использования, который выражен в месяцах, умноженной на 100 %. Сумма списания в месяц равняется первоначальной стоимости, помноженной на норму. Например:

Срок полезного использования ОС – 5 лет. Это соответствует 60 мес. Первоначальная стоимость – 100 000 р. Норма в этом случае – 1: 60 Х 100 % = 1,67 %, а ежемесячная амортизация – 100 000 р. Х 1,67 % = 1670 р.

Начисление прекращается с 1-го числа того месяца, который последует за тем, когда стоимость ОС полностью будет списана или когда оно выбыло из предприятия.

Нелинейный метод

Для его использования на каждую амортизационную группу устанавливается суммарный баланс. Для его вычисления остаточная стоимость всех ОС одной категории складывается. Определение суммарного баланса осуществляется на первое число месяца, в который начисляется списание. На предприятиях часто в эксплуатацию вводятся новые объекты. Их стоимость со следующего месяца будет включаться в суммарный баланс по соответствующей группе. При выбытии ОС будет иметь место уменьшение на остаточную стоимость. Размер амортизации в месяц для группы в целом равен суммарному балансу, помноженному на норму списания для нее и поделенному на 100. Налоговый кодекс устанавливает стандарты для каждой категории. Так, 14,3 – норма для первой группы, для второй – 8,8, для 3-й – 5,6 и так далее. Например:

Суммарный баланс первой группы установлен в 1 000 000 р. В этом случае амортизация будет 1 000 000 р. Х 14,3: 100 = 143 000 р.

В случае если баланс достиг 0, группа ликвидируется. Также предприятие может убрать категорию, если он составит меньше 20 000 р. В этом случае значение баланса списывается на внереализационные расходы.

Выбытие ОС

В случае продажи основных средств у предприятия появляется прибыль в виде выручки (без НДС), а также расход. Последний равен остаточной стоимости. Разница между доходной частью и расходом – облагаемая база. С нее необходимо выплатить налог на прибыль. При отрицательной разнице предприятие терпит убыток. Его необходимо списать на остальные расходы равными частями на протяжении определенного периода. Он представлен как срок полезного использования ОС, уменьшенный на время его эксплуатации до момента выбытия. Если списание производится вследствие негодности, то расходы на ликвидацию допускается отнести к внереализационным. При использовании линейного метода в затраты можно включить и амортизацию, которая недоначислена, согласно сроку эксплуатации.

Аналитический учет

Он ведется по каждому конкретному объекту. Исключением считаются ОС, к которым применяется нелинейный способ начисления. Аналитический учет включает в себя сведения о следующих параметрах:

Срок полезного использования автомобиля

Под данным определением следует понимать период, в течение которого предприятие-производитель предлагает эксплуатировать машину. Срок полезного использования автомобиля обычно исчисляется в годах. На предприятии, принимающем его в оборот, период эксплуатации устанавливается с момента постановки на учет или при начислении списания на расходы по эксплуатации. Период, в течение которого будет служить машина, напрямую зависит от ее технических характеристик. Часто срок полезного использования транспортного средства можно определить по его техпаспорту. Продолжительность периода также рассчитывается в соответствии с описанием модели. Она указывается в инструкции по эксплуатации.

Срок полезного использования ОС определяют по-новому уже с 2017 года. Его используют при начислении амортизации. Ошибочный срок искажает ежемесячные расходы компании и налоговую базу по налогу на прибыль. В статье – актуальные правила для расчета срока полезного использования основных средств.

Срок использования основных средств и амортизация

Затраты на покупку, создание или иное получение основных средств, как правило, учитываются для целей налогообложения путем амортизации, то есть ежемесячного списания определенной доли от общей суммы затрат в течение срока использования имущества.

К амортизируемым основным средствам относится имущество, которое:

- превышает по цене стоимостной лимит в налоговом и в бухгалтерском учете;

- не планируется к перепродаже;

- предназначено для предпринимательской деятельности по получению прибыли – например, в производстве, для управления бизнесом, передачи в аренду и т.д.

Срок полезного использования (СПИ) – это планируемый период времени, в течение которого объект будет служить для цели предпринимательской деятельности. Этот период определяют при вводе имущества в эксплуатацию и в дальнейшем меняют только в исключительных случаях.

Так как для каждой группы амортизации срок использования объектов установлен в виде временного промежутка, утвердить конкретную длительность эксплуатации нужно специальным приказом руководителя. Типовой формы такого приказа нет, он может иметь следующее содержание:

Пример 6

Продолжим пример 5. Руководитель «Символа» определил для овощехранилища период эксплуатации максимальной длительностью, разрешенной для девятой группы - тридцать лет. В таком случае помесячные амортизационные расходы не будут завышены, а остаточная стоимость овощехранилища для расчета налога на имущество не будет занижена. В результате налоговые риски «Символа» минимизируются.

Эту длительность для овощехранилища «Символ» зафиксировал приказом руководителя.

Как определить СПИ без Классификации

Если код ОКОФ по имущественному объекту в Классификации не указан, то определить срок эксплуатации нужно с помощью технической документации на объект или на основании рекомендаций его изготовителя. Чаще всего используют:

- гарантийный срок;

- срок использования, обозначенный в паспорте на объект.

Срок использования объектов в налоговом учете в связи с изменениями 2017 года

В новой редакции Классификации с 2017 года изменены перечни амортизируемого имущества и коды ОКОФ для этого имущества. В связи с чем возникали вопросы, что делать со сроками использования основных средств, поставленных на учет до и после 2017 года. Подробнее об этом читайте в таблице 2.

Таблица 2. Срок использования объектов, введенных до 2017 года

| Когда имущество введено в эксплуатацию | Особенность ситуации | Действия бухгалтера в связи с изменением Классификации |

| До 2017 года | В новой редакции Классификации та же группа амортизации для объекта | Не пересматривать срок эксплуатации и амортизационную группу для основного средства |

| В новой редакции Классификации другая группа амортизации для объекта | ||

| С 1 января 2017 года и позднее | Код объекта остался в новой редакции Классификации | Определить срок эксплуатации и амортизационную группу по новой редакции Классификации по вышеприведенному алгоритму |

| Кода объекта нет в новой редакции Классификации | Установить срок использования на основании рекомендаций производителя |

Соотнести прежние и новые коды объекта по ОКОФ можно с помощью переходных ключей из приказа Росстандарта от 21.04.2016 № 458. Например, в таблице прямого переходного ключа в первых двух графах приведены коды и названия основных средств по старому ОКОФ, а в двух следующих графах – коды и названия имущества по новому ОКОФ.

Как определить СПИ по переходным ключам

Пример 7

Срок использования шкафа с 2017 года

До 2017 года в прежнем ОКОФ для шкафов был выделен код 16 3612000 "Мебель специальная", в составе которого для обычных шкафов применялся код 16 3612430 "Шкафы для административных помещений".

С 2017 года в новом ОКОФ нет кодировок для обычных шкафов, но есть коды специализированных объектов:

- 330.28.93.15.127 "Шкафы пекарские",

- 330.28.93.15.128 "Шкафы жарочные";

- 330.28.25.13.111 "Шкафы холодильные".

Кроме того, с 2017 года прежний код 16 3612430 "Шкафы для административных помещений" соотносится с кодировкой 330.31.01.1 "Мебель для офисов и предприятий торговли".

Значит, чтобы определить СПИ обычного шкафа, вводимого в эксплуатацию с 2017 года, нужно использовать кодировку 330.31.01.1.

Пример 8

Срок использования стола с 2017 года

До 2017 года в прежнем ОКОФ для столов был выделен код 16 3612000 "Мебель специальная", в составе которого для обычных столов применялся код 16 3612421.

С 2017 года в новом ОКОФ нет кодировок для обычных столов, но есть коды специализированных объектов:

- 330.26.51.32 "Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов",

- 330.28.93.15.132 "Столы тепловые".

По прямому переходному ключу с 2017 года прежний код 16 3612000 "Мебель специальная" в новом ОКОФ соотносится с кодировками для специализированных объектов:

- 330.26.51.32 "Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов";

- 330.32.99.53 "Приборы, аппаратура и модели, предназначенные для демонстрационных целей".

Кроме того, с 2017 года прежний код 16 3612421 "Столы рабочие (письменные)" соотносится с кодировкой 330.31.01.1 "Мебель для офисов и предприятий торговли".

Значит, чтобы определить СПИ обычного стола, вводимого в эксплуатацию с 2017 года, нужно использовать кодировку 330.31.01.1.

Как определить срок полезного использования основного средства в бухгалтерском учете

С 2017 года определять в бухучете длительность эксплуатации амортизируемых объектов по Классификации запрещено. Теперь при вводе объекта в эксплуатацию комиссия устанавливает СПИ по правилам ПБУ 6/01, а именно – исходя из:

- планируемой продолжительности применения объекта в предпринимательстве;

- длительности периода до того, как объект придет в негодность – износится физически, морально и т.д.;

- внешних ограничений по длительности эксплуатации - например, по сроку договора аренды объекта.

Пример 9

ООО «Символ» купило легковую автомашину для представительских целей и планирует ее эксплуатацию в течение пяти лет. Приказом директора «Символа» СПИ объекта для бухгалтерских целей установлен равным пяти годам.

Если продолжительность эксплуатации основного средства будет различаться для бухучета и для налогообложения, то фирме придется отражать временные разницы.

Пример 10

Продолжим примеры 3 и 9. Из них следует, что СПИ автомашины различается:

- в налоговом учете - от более чем семи лет до десяти лет включительно;

- бухгалтерском учете – пять лет.

В результате помесячная бухгалтерская амортизация будет превышать налоговые амортизационные отчисления. Из-за различия в сумме расходов бухгалтер «Символа» будет фиксировать временные разницы.

Чтобы упростить учет, лучше определить одинаковые сроки использования в бухгалтерском и в налоговом учете. Это решение оформляют приказом руководителя.

Пример 11

Продолжим пример 10 и допустим, что автомашина по техническим показателям пригодна для эксплуатации в течение 20 лет, при этом иных ограничений по длительности эксплуатации нет. В таком случае «Символ» может упростить учет и для бухгалтерских целей указать в приказе руководителя такой же период, как и для целей налогообложения.