- «Ежемесячный платёж» – это ежемесячный дифференцированный платёж по займу. Он состоит из двух частей: суммы, идущей на погашение процентов (ячейка F14 ), и суммы, идущей на погашение тела кредита (ячейка G14 ). Именно потому ежемесячный платёж в первой строке рассчитан по формуле: =F14+ G14 .

- «Погашение процентов» – здесь работает формула расчёта процентов по кредиту за данный период: остаток задолженности (в первом платеже он равен сумме кредита 50 000 руб. , вынесенную в ячейку H13 ) умножить на годовую процентную ставку (она равна 22% и вынесена в ячейку A14 ) и разделить на 12 (мы вынесли это значение в ячейку B14 ). Собственно, эти условия и прописаны в формуле для ячейки F14 : =H13*A14/B14 . Кстати, вместо B14 можно просто указать фиксированную цифру – 12 .

- «Погашение тела кредита» – это фиксированное значение, которое не меняется на протяжении всего срока кредитования. Рассчитывается этот показатель очень просто: сумма кредита (ячейка B2 ) делится на общий срок кредитования (ячейка B4 ). В итоге для ячейки G14 получаем такую формулу: = B2/B4 .

- «Долг на конец месяца» – из суммы долга на конец предыдущего месяца (в первом платеже он у нас равен сумме кредита – 50 000 рублей и вынесен в ячейку H13 ) вычитаем выплату по телу кредита в текущем периоде (4167 рублей – ячейка G14 ). В результате, долг на конец месяца по первому платежу у нас равен 45 833 рубля (50 000 – 4167 = 45 833), что и записано в формуле для ячейки H14 : = H13- G14 .

Как видите, Microsoft Excel работает достаточно просто. По аналогичному принципу заданы формулы и значения для остальных ячеек нашего кредитного калькулятора дифференцированных платежей. Давайте рассмотрим, как они рассчитаны. Щёлкаем мышкой по изображению:

Кредитный калькулятор

Формулу 4

можно назвать «классической», т.к. она применяется в расчетах, где все платежи аннуитетные, она применяется в большинстве банков, кредитных калькуляторах, в электронных таблицах. Так же она используется в расчетах на сайте Calculator-Credit.ru

Расчет аннуитетных платежей по этой формуле, можно производить с помощью MS Excel и встроенной функции рабочего листа PMT (в русских версиях ППЛАТ или ПЛТ)

Наименьший Аннуитетный Платеж получается при расчетах по формуле 4 , наибольший — по формуле 6. Причем чем меньше АП остается до окончательного расчета, тем существеннее становится эта разница. Что особенно важно при досрочном погашении. Поэтому необходимо интересоваться не только процентной ставкой, но и формулой по которой рассчитываются АП.

Калькулятор дифференцированного платежа с досрочным погашением эксель

Делаем кредитный калькулятор в Excel Итак, любой кредит имеет 4 основных параметра: Так же есть две формы – аннуитетные (когда вы каждый месяц платите одну и ту же сумму) и дифференцированные (когда постоянной остается часть ежемесячного платежа – та, которая погашает основной долг, а вторая часть регулярно пересчитывается). Если вы знаете 3 показателя, то сможете подобрать четвертый. Мы сделаем сначала калькулятор.

Аннуитетный и дифференцированный методы по - плюсы и минусы, формулы расчета, расчет в Excel. Формула расчета. АП = ОСЗ х ПС / , где АП - размер ежемесячного аннуитетного платежа ОСЗ - остаток ссудной задолженности ПС - месячная процентная ставка по кредитному договору (равна 1/12 годовой процентной ставки) ПП - количество периодов, оставшихся до погашения кредита.

Расчет графика дифференцированных платежей с учетом досрочных погашений

Если у займа несколько досрочных платежей, то расчет происходит аналогично. Берется сумма долга, отнимаются досрочные погашения, вычисляется новый платеж в уменьшение суммы основного долга.

В конце вычисляется процентный платеж и общий платеж.

На рисунке показан расчет кредита с несколькими досрочными погашениями.

В случае досрочного погашения дифференцированного кредита происходит уменьшение суммы основного долга.

Допустим между датами первого и второго платежа мы сделали досрочное погашение на 20 тыс. рублей.

Произведем рассчет нового платежа по кредиту после досрочного погашения.

Для начала рассчитаем сумму основного долга по кредиту на третий месяц

Аннуитетный и дифференцированный платёж по кредиту: онлайн калькулятор

Например, фраза о каких-то (жалких) 25% в год на четыре года. Кажется, что вроде бы немного, и по логике вещей нужно будет отдать в 2 раза больше, чем взял (но психологически так проще - берёшь здесь и сейчас, а расплачиваешься 4 года несравнимо меньшими платежами).

Можно подумать, что достаточно взять калькулятор, умножить размер кредита на 2 (некоторые так делают) и поделить на 48 (количество месяцев). В результате должна получиться сумма, которую придётся отдавать ежемесячно. И некоторые люди/организации, предлагающие денежные средства, так и могут посчитать.

Кредитный калькулятор, аннуитет и дифференцированные платежи

К концу же срока пользования кредитом удельный вес основного долга в платеже будет увеличиваться, а проценты уменьшаться (оно и понятно – начисляются на остаток). Формула сложная, но никаких подвохов в ней нет, все правильно, лишних денег с вас не возьмут. Лично мне она даже больше нравится – можно взять кредит на больший срок (почему, расскажу в конце).

Кстати, пользуясь кредитным калькулятором, следует иметь в виду, что при его использовании не учитываются возможные дополнительные платежи связанные с кредитом. Это могут быть страховка, комиссии за ведение ссудного счета (что уже незаконно), комиссии за рассмотрение и выдачу, РКО и пр.), которые могут различаться в каждом конкретном случае.

Кредитный калькулятор — что такое дифференцированные платежи

При обращении в банк за кредитом все люди внимательно изучают размеры процентов, сроки на которые выдается займ. Но мало кто обращает внимание на такой важный пункт, как предложенную систему погашения, причем зря. Система аннуитетного и дифференцированного внесения платежей очень отличается. Первая не предусматривает уменьшение объема процентов, вторая как раз дает такую возможность, тем самым уменьшая цену займа. Поэтому важно знать, как пользоваться кредитным калькулятором для расчета дифференцированных платежей.

- Основная нагрузка будет в самом начале выплат, особенно если займ большой, например, ипотека или автозайм.

- Суммы, которые выдают по дифференцируемой схеме выплат меньше.

- Процент одобрения подобных займов ниже, все потому что банк, будет брать в расчет возможности для погашения оплат первого периода. Для этого у претендента должен быть немалый доход.

Кредитный калькулятор

Как выбрать самый дешевый кредит, как определить реальную сумму переплаты – любой заемщик задает себе эти и другие вопросы, пытаясь разобраться с заманчивыми предложениями банков. Ни для кого не секрет, что за последние годы рынок кредитных услуг наполнился огромным количеством разнообразных продуктов, а стратегия их продвижения стала более агрессивной. Нас со всех сторон атакуют рекламой с обещаниями самых лучших, самых необременительных условий, и сориентироваться во всем этом многообразии предложений порой очень сложно.

К сожалению, заявленная в рекламных проспектах годовая процентная ставка не отражает реальной стоимости заемных средств – дополнительно цена кредита зависит от различных комиссий, сборов и прочих неочевидных факторов (например, от способа погашения). Данная непрозрачность условий не позволяет напрямую сравнивать стоимость денег, которые нам предлагают банки и единственный показатель, который позволяет выявить лучшее предложение – это выраженная в рублях долларах или евро абсолютная сумма переплаты по кредиту. Размер переплаты можно получить с помощью кредитного калькулятора (не путать с полной стоимостью кредита, выражаемой в процентах).

Чем аннуитетные платежи отличаются от дифференцированных

- Для кредитной организации аннуитет предполагает максимальное сохранение прибыли даже в случае, если заемщик решит погасить долг быстро, вне графика.

- Для клиента подобная схема позволяет тщательнее планировать будущие траты , даже на длительный срок, ведь взнос остается неизменным из месяца в месяц.

В случае, если размер взносов по кредиту снижается по мере выплат, займ выдавался при условии использования дифференцированных расчетов платежей. В прошлом, в советской банковской системе данный вид расчетов являлся единственным, который применялся на практике.

Кредитный калькулятор

Дифференцированный платеж осуществляется на ежемесячной основе, сумма платежа уменьшается прямо пропорционально сроку до окончания кредитного договора. Структура дифференцированного платежа также формируется из двух частей — единожды установленной суммы возврата задолженности и уменьшающейся части стоимости кредита, расчет которой происходит от остатка тела кредита.

Аннуитетный платеж – ежемесячное погашение полученных кредитных средств путем внесения равномерных фиксиорованных платежей. Аннуитетное погашение представлено двумя частями – платой за использование кредитных средств и суммой, которая направляется для погашения самого займа.

При намерении купить квартиру или любую другую недвижимость в кредит, было бы нелишним заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, переплату и срок кредитования.

Для точного расчета платежей ипотеки очень удобно использовать специальную программу, доступную каждому, - ипотечный калькулятор. Эта программа, которая содержит набор математических формул, используется для вычисления всех значимых показателей кредита. Важнейшей функцией программы является расчет ипотеки онлайн. С помощью калькулятора заемщик без труда сможет рассчитать все ключевые условия ипотеки: платежи, сумму ипотеки, переплату, сроки и другие.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах. Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита - индивидуальную процентную ставку, выплаты и др. В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу.

Существуют онлайн-калькуляторы, рассчитывающие размер ипотеки, размещенные не только на сайтах банков, но и на других интернет-порталах, специализирующихся на таких услугах. Такие калькуляторы также без проблем рассчитают условия кредита по параметрам, заданным пользователем. Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным. Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке. Ипотечный калькулятор - удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

Процентная ставка

Процентная ставка - очень важный параметр при рассчете ипотеки. Измеряется в процентах годовых. Этот параметр показывает сколько процентов начисляется на ваш долг в год. Для наглядности возьмем конкретное значение процентной ставки - 12%. Это значит, что в год к вашему долгу прибавляется ещё 12% от суммы долга, НО: при ипотечном кредитовании банк начисляет вам проценты не раз в год, а ежедневно на оставшуюся сумму долга. Не трудно посчитать сколько процентов начисляется каждый день: 12% / 12 месяцев / 30 дней = 0.033%.

Если вы уже воспользовались нашим ипотечным калькулятором и сделали расчет, вы, наверное заметили, что ежемесячный платеж состоит из двух частей: основной долг и проценты. Поскольку с каждым месяцем ваш долг уменьшается, то и процентов начисляется меньше. Именно поэтому первая часть платежа (основной долг) растет, а вторая (проценты) уменьшается, а общий размер платежа остается неизменным на протяжении все срока.

Разные банки предлагают разные процентные ставки, они зависят от различных условий, например, от размера первоначального взноса, от типа приобретаемого жилья и т.п. Очевидно, что нужно искать вариант с наименьшей ставкой, ведь даже разница в пол процента отразиться на сумме ежемесячного платежа и на общей переплате по кредиту:

Таблица 1. Демонстрация влияния процентной ставки на параметры кредита.

Фиксированная и плавающая процентная ставка

Фиксированная процентная ставка - это ставка по кредиту, которая устанавливается на весь срок кредита. Она прописана в кредитном договоре и не может быть изменена.

Плавающая процентная ставка - это ставка по кредиту, которая не является постоянной величиной, а рассчитывается по формуле, которая определена в договоре. Размер ставки состоит из двух частей: Первая составляющая - плавающая, привязана к какому либо рыночному индикатору (например Mosprime3m или ставка рефинансирования ЦБ) и изменяется с периодичностью, определенной в кредитном договоре (например, ежемесячно, ежеквартально или раз в полгода). Вторая составляющая, фиксированная - это процент, который берет себе банк. Эта часть остается всегда постоянной.

Аннуитетный и дифференцированный платеж

- Аннуитетный платеж - вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

- Дифференцированный платеж - вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

В настоящее время наиболее распространен аннуитетный платеж.

Автоматизировать процесс дифференцированного расчёта кредита можно при помощи кредитного калькулятора, разработанного в программе Microsoft Excel. В этой публикации мы вам расскажем и покажем, как это делается. Давайте приступим!

Где можно бесплатно скачать такой калькулятор

Не удивляйтесь, друзья, но вначале вам действительно надо скачать готовый калькулятор дифференцированных платежей, который мы разработали в Excel. Именно его мы и будем «разбирать на запчасти». Также, при желании, вы сможете его доработать под свои требования.

На примере этого калькулятора вы немного познакомитесь с программой Microsoft Excel, а также автоматизируете расчёт дифференцированных платежей по кредиту. Бесплатно скачать калькулятор можно перейдя по ссылке ниже:

Получилось? Вот и отлично! Приступаем к «разбору полётов»!

Разрабатываем калькулятор дифференцированных платежей в Excel

Прежде всего давайте разберемся, по какому принципу работает наш калькулятор. Откройте скачанный «экселевкий» файл. В верхнем левом углу страницы вы увидите две таблицы. Они называются: «Укажите данные для расчёта» и «Результаты расчёта». Также сверху над всеми столбцами нашей страницы Excel есть буквы A, B, C, D, E, F и т.д., а слева напротив строк – цифры 1, 2, 3, 4, 5, 6 и т. д. Именно эти буквы и цифры определяют координаты каждой ячейки таблицы.

Кликните левой кнопкой мыши по ячейке со значением «5958р.» , которое находится в результатах расчёта в строке «Переплата по кредиту». В нашем калькуляторе эта ячейка имеет координаты B8 . Вот вам картинка для наглядности:

На изображении данную ячейку мы обвели красной линией и обозначили цифрой один. Обратите внимание ещё вот на что. Когда вы кликаете по какой-либо ячейке в таблице Excel, то эта ячейка выделяется чёрной жирной рамкой, а её буквенно-цифровые координаты сверху и слева окрашиваются другим фоном. Например, на нашем изображении буква B сверху и цифра 8 слева изменили цвет фона с серо-голубого на желтоватый. Также в верхней строке формул, слева от которой есть кнопка «fx» (на рисунке она обведена красным и обозначена цифрой два) указано значение или формула, по которой выполняется расчёт данных для выделенной ячейки. В нашем примере для ячейки с координатой B8 выполняется расчёт по следующей формуле: =B7-B2 . В окне с координатой B7 указана общая сумма выплат по кредиту, которая в нашем примере равна 55 958 рублей , а B2 – это сам кредит, который равен 50 000 рублей . Выполнив простое математическое вычисление, наша программа занесла в ячейку B8 значение 5958 (55 958 – 50 000=5958).

Как видите, Microsoft Excel работает достаточно просто. По аналогичному принципу заданы формулы и значения для остальных ячеек нашего кредитного калькулятора дифференцированных платежей. Давайте рассмотрим, как они рассчитаны. Щёлкаем мышкой по изображению:

Итак, правее в оранжевой рамке вы видите график дифференцированных платежей по кредиту. Все значения в этой таблице рассчитываются автоматически по формулам, которые мы рассматривали . Именно эти формулы и прописаны в ячейках нашего калькулятора. Давайте их детально рассмотрим на примере первой строки графика погашения кредита.

- «Ежемесячный платёж» – это ежемесячный дифференцированный платёж по займу. Он состоит из двух частей: суммы, идущей на погашение процентов (ячейка F14 ), и суммы, идущей на погашение тела кредита (ячейка G14 ). Именно потому ежемесячный платёж в первой строке рассчитан по формуле: =F14+ G14 .

- «Погашение процентов» – здесь работает формула расчёта процентов по кредиту за данный период: остаток задолженности (в первом платеже он равен сумме кредита 50 000 руб. , вынесенную в ячейку H13 ) умножить на (она равна 22% и вынесена в ячейку A14 ) и разделить на 12 (мы вынесли это значение в ячейку B14 ). Собственно, эти условия и прописаны в формуле для ячейки F14 : =H13*A14/B14 . Кстати, вместо B14 можно просто указать фиксированную цифру – 12 .

- «Погашение тела кредита» – это фиксированное значение, которое не меняется на протяжении всего срока кредитования. Рассчитывается этот показатель очень просто: сумма кредита (ячейка B2 ) делится на общий срок кредитования (ячейка B4 ). В итоге для ячейки G14 получаем такую формулу: = B2/B4 .

- «Долг на конец месяца» – из суммы долга на конец предыдущего месяца (в первом платеже он у нас равен сумме кредита – 50 000 рублей и вынесен в ячейку H13 ) вычитаем выплату по телу кредита в текущем периоде (4167 рублей – ячейка G14 ). В результате, долг на конец месяца по первому платежу у нас равен 45 833 рубля (50 000 – 4167 = 45 833), что и записано в формуле для ячейки H14 : = H13- G14 .

Вот таким нехитрым способом разработан кредитный калькулятор дифференцированных платежей в Excel. Он рассчитан на кредиты сроком до 12 месяцев. При желании, вы можете его усовершенствовать и расширить данный диапазон до 24, 36 и более месяцев. В общем, теперь всё в ваших руках, друзья. Как говорится, мы вам дали удочку, а вы сами решайте, что с ней дальше делать.

Портал сайт – ваш надёжный информационный помощник в вопросах кредитования. Оставайтесь с нами!

Наглядно продемонстрировать дифференцированную схему погашения кредита лучше всего способны реальные формулы и расчёты, которыми мы сейчас и займёмся! Давайте начнём с основной формулы.

Формула расчета дифференцированного платежа по кредиту

Сразу хотим вас успокоить – если может кому-то показаться сложной и непонятной, то с формулой легко разберётся даже пятиклассник. Вот она:

P

– размер дифференцированного платежа по кредиту;

S t

– сумма, которая идёт на погашение ;

I n

– сумма уплачиваемых процентов.

Как видите, формула расчёта дифференцированного платежа выглядит достаточно просто. Платёж состоит из двух частей: выплаты доли тела кредита и погашения процентов по кредиту. Теперь осталось разобраться, как они рассчитываются. Предлагаем рассмотреть этот вопрос на конкретном примере. Итак, вот исходные данные:

Сумма кредита: 50 000 руб.: 22% .

Срок кредитования: 12 месяцев .

Давайте рассчитаем платежи по телу кредита и выплаты по процентам, а также составим дифференцированный график платежей.

Если при аннуитетной схеме неизменным является сам , то в нашем случае не меняется именно взнос, идущий на погашение тела кредита. Рассчитывается он по очень простой формуле:

S t

– сумма, которая идёт на погашение тела кредита;

S

– сумма кредита;

N

– срок кредитования (указывается количество месяцев).

Давайте сейчас рассчитаем S t для нашего займа:

Итак, сумма кредита у нас равна 50 000 рублей , берём мы его на 12 месяцев . Выполнив несложные расчёты, находим размер ежемесячного взноса, идущего на погашение тела кредита, который равен 4167 рублей . Что же, пора переходить к процентам.

Для расчёта доли процентов в дифференцированных платежах мы воспользуемся следующей формулой:

I n

– сумма, которая идёт на погашение процентов по кредиту в данный расчётный период;

S n

– остаток задолженности по кредиту;

p

– годовая процентная ставка.

Теперь давайте посчитаем, какая сумма пойдёт на погашение процентов по кредиту в нашем втором дифференцированном платеже. Мы специально берём не первый, а именно второй платёж. Так мы вам наглядно покажем, как правильно рассчитывается остаток задолженности по кредиту (S n ). Дело в том, что из общей суммы долга вычитается только сумма, ушедшая на погашение тела кредита (уплаченные проценты не уменьшают общую задолженность по кредиту). В нашем случае, если речь идёт о втором платеже, то S n = 50 000 – 4167 = 45 833 руб. Вот теперь можно и рассчитать проценты:

Итак, остаток задолженности по кредиту у нас равен 45 833 руб. , годовая процентная ставка – 22% , в итоге имеем долю процентов по кредиту во втором дифференцированном платеже равную – 840 руб. Как видите, и здесь нет ничего сложного.

Как рассчитать дифференцированный платеж

Зная долю тела кредита и долю процентов, мы можем рассчитать дифференцированный платёж, используя уже известную нам формулу. В качестве примера мы сейчас рассчитаем второй платёж по дифференцированному кредиту:

В предыдущих расчётах мы нашли долю тела кредита в платежах (она везде одинакова и равна 4167 рублей ), а также долю процентов во втором платеже (840 рублей ). Сложив эти суммы, мы рассчитали второй дифференцированный платеж по нашему кредиту, который равен 5007 рублей .

График погашения кредита дифференцированными платежами

По аналогии с предыдущим примером можно рассчитать все ежемесячные дифференцированные платежи по нашему кредиту. Собственно, мы это уже сделали и составили вот такой график:

Диаграмма платежей выглядит так:

Как видно из дифференцированного графика платежей, общая сумма ежемесячных взносов постоянно снижается (с 5083 рублей до 4243 рублей ). При этом выплаты по телу кредита всегда постоянные (в нашем случае они составляют 4167 рублей ), а проценты с каждым месяцем существенно снижаются (если в первый месяц они составляли 917 рублей , то в последний – всего лишь 76 рублей ).

Теперь давайте подведём итоги:

Тело кредита: 50 000 руб.Общая сумма выплат: 55 958 руб.

Переплата (проценты) по кредиту: 5958 руб.

: 11,9% .

Как видите, общая сумма переплаты по нашему займу составляет 5958 рублей . Соответственно, эффективная процентная ставка равна 11,9% .

На данный момент в банках выдается достаточно большое количество кредитов.

Как известно существует два способа погашения кредита — с помощью аннуитетных или дифференцированных платежей.

Кредиты с дифференцированным типом платежей преобладают в Сбербанке. Сбербанк выдает кредиты с дифференцированным типом платежей. К таким кредитам относятся автокредиты и ипотека.

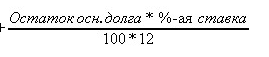

Расчет дифференцированного платежа достаточно прост. Рассмотрим формулы расчета дифференцированных платежей.

Расчет дифференцированного платежа. Формула дифференцированного платежа

Формула для расчета дифференцированных платежей по кредиту:

Остаток основного долга берется на дату платежа.

Количество процентных периодов – срок (в месяцах) до окончания кредита.

Процентная ставка – годовая процентная ставка по кредиту.

Деление на 100 и на 12 производится для перевода ставки в проценты и вычисления процентов за один расчетный период (месяц).

Как видно формула состоит из 2х частей. Первая часть формулы — это константа всегда, т.е для любого месяца. Сумма долга деленная на число месяцев.

Эта часть платежа идет в погашение основного долга.

К примеру если брать кредит 120 тыс на 12 месяцев по ставке 10%, то постоянная часть дифференцированного платежа будет равна

120 000 /12 = 10 000 рублей.

Теперь рассчитаем переменную часть, которая зависит от суммы основного долга. Сумма основного долга также является переменной во времени и зависит от номера платежа.

Вот формула переменной части

Эта часть идет в погашение процентов.

Рассчитаем сумму в погашение процентов для первого платежа

120 000 * 10/(100 * 12) = 1000 рублей.

Первый платеж по дифференцированному займу таким образом будет равен постоянная часть + переменная часть =

10 тыс + 1 тыс = 11 тыс. рублей.

Рассчитаем второй платеж по кредиту.

Постоянная часть у нас получится та же, 10 тыс. рублей.

Рассчитаем сумму основного долга после первого платежа

120 тыс — 10 тыс = 110 тыс.

Исходя из новой суммы основного долга посчитаем проценты по кредиту

110 000 * 10/(100 * 12) = 916,67

Второй платеж по дифференцированному займу равен

10000 + 916.67 = 10916.67

Дифференцированные платежи и досрочное погашение.

В случае досрочного погашения дифференцированного кредита происходит уменьшение суммы основного долга.

Допустим между датами первого и второго платежа мы сделали досрочное погашение на 20 тыс. рублей.

Произведем рассчет нового платежа по кредиту после досрочного погашения.

Для начала рассчитаем сумму основного долга по кредиту на третий месяц

Сумма ОД = Остаток долга — Сумма в уменьшение ОД — Досрочное погашение

Подставим данные в формулу

Остаток долга= 110 тыс.

Сумма в погашение ОД = 10 тыс.

Досрочные погашения = 20 тыс.

110 000 — 10 000 — 20 000 = 80 000 рублей

Ставка по кредиту осталась той же, 10 процентов

А вот срок кредита изменится.

Новый срок = Число месяцев — Номер месяца досрочного погашения

Посчитаем новый срок

12 — 2 = 10 месяцев

Теперь рассчитаем новый кредит на сумму 80 тыс. на 10 месяцев под 10 процентов годовы

Сумма в погашение ОД = 80 000/10 =8 000 рублей

Рассчитаем платеж по процентам для кредита после досрочного платежа

Проценты по кредиту = 80 000 * 10/(100 * 12) =666,67

Теперь рассчитаем сумму нового платежа после досрочного погашения

Сумма диффер. платежа = 8000 + 666,67 = 8666.67

Если у займа несколько досрочных платежей, то расчет происходит аналогично. Берется сумма долга, отнимаются досрочные погашения, вычисляется новый платеж в уменьшение суммы основного долга.

В конце вычисляется процентный платеж и общий платеж.

На рисунке показан расчет кредита с несколькими досрочными погашениями.

Как видим, расчеты платежа после досрочного погашения сделанные вручную и с помощью кредитного калькулятора совпали.

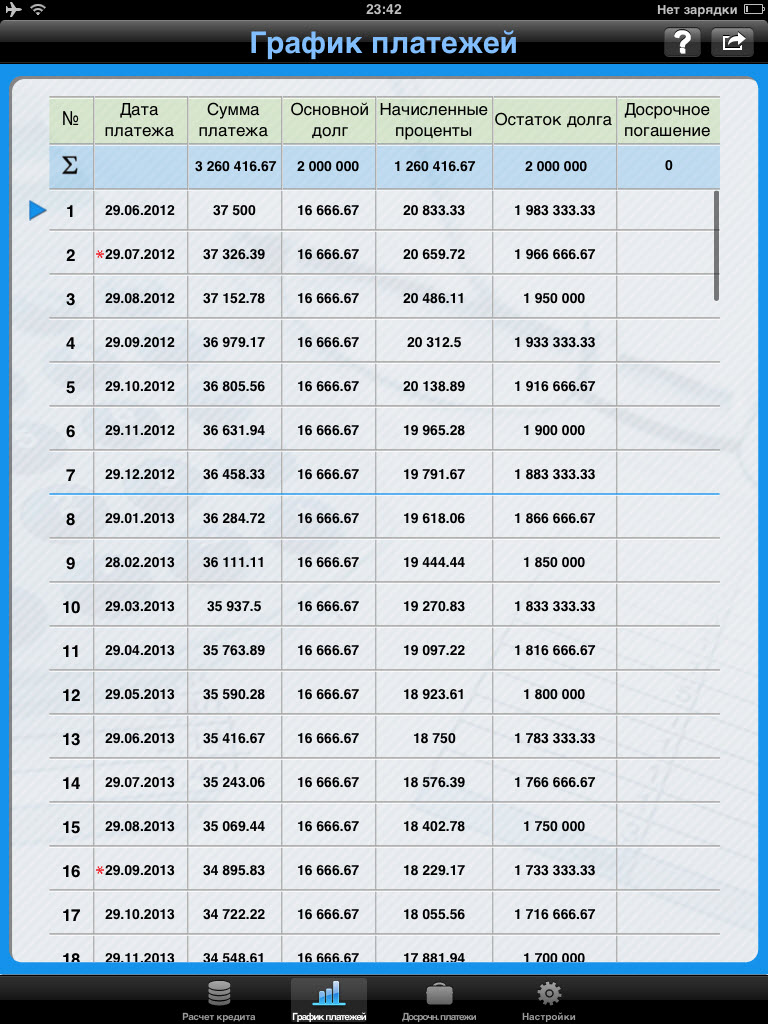

Пример расчета ипотеки. Калькулятор дифференцированных платежей.

Рассмотрим входные данные для расчета ипотеки

Входные данные для расчета кредита с дифференцированными платежами.

Пусть мы хотим взять ипотеку на 2 млн. рублей

Процентая ставка = 12.5%

Срок 10 лет или 120 месяцев

Дата выдачи — текущее число.

Вводим эти данные на экран расчет кредита, указываем дифференцированный тип платежей.

Получаем график платежей:

Из графика видно, что ежемесячный платеж все время снижается.

Проценты, которые платим банку, также уменьшаются.

А вот сумма в уплату долга постоянна.