Для синтетического учета основных средств используются балансовые счета: 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 02 «Амортизация основных средств», 91 «Прочие доходы и расходы», а при необходимости и забалансовые: 001 «Арендованные основные средства», 011 «Основные средства, сданные в аренду», 010 «Износ основных средств», в том числе субсчета «Износ жилищного фонда», «Износ объектов внешнего благоустройства» и др.

Аналитический учет представляет собой пообъектный учет основных средств и ведется в инвентарных карточках по форме № ОС-6. Карточка открывается на каждый инвентарный объект или на группу однотипных объектов, которым присваивается инвентарный номер.

Инвентарные карточки могут группироваться в картотеке применительно к классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы», а внутри разделов, подразделов, классов и подклассов — по месту эксплуатации (структурным подразделениям организации). Заполнение инвентарных карточек (книг) производится на основе первичной документации: актов о приеме-передаче (ф. № ОС-1, ОС- 1а. ОС-16), актов на списание основных средств (ф. № ОС-4, ОС-4а, ОС-46), технических паспортов и других документов.

В инвентарные карточки не следует вносить все показатели технической документации. Заполненные карточки регистрируют в описях типовой формы. Описи карточек ведутся бухгалтерией в одном экземпляре по классификационным группам (видам) объектов основных средств. Некоторые организации учитывают основные средства в инвентарной книге и описи не ведут.

Инвентарные карточки (индивидуальные и групповые) составляются в одном экземпляре и хранятся в бухгалтерии организации. В случае когда в результате реконструкции, модернизации, достройки, дооборудования, частичной ликвидации и переоценки объекта основных средств произведены изменения, отражение которых в старой карточке невозможно, заполняется новая инвентарная карточка, а старая сохраняется как справочный документ.

В картотеке бухгалтерии инвентарные карточки располагаются по отраслевым группам основных средств (промышленность, транспорт, строительство и др.), а внутри этих групп — по месту нахождения объектов (цех. отдел), по видам (здания, сооружения и т.д.) с подразделением на производственные и непроизводственные.

Таблица 1. Записи на счетах бухгалтерского учета операций поступления основных средств|

Дебет Кредит |

||

|

1. Приобретение основных средств производственного назначения от поставщиков: |

||

|

1.1. Основные средства по первоначальной стоимости приняты к бухгалтерскому учету в качестве вложений во внеоборотные активы |

||

|

1.2. Перечислены денежные средства поставщикам основных средств |

||

|

1.3. На сумму начисленного НДС по закупленным основным средствам |

||

|

1.4. Оприходованы (переданы в эксплуатацию) основные средства |

||

|

2. Поступление основных средств в качестве вклада в уставный капитал |

||

|

2.1. Определен размер взносов в уставный капитал после государственной регистрации |

||

|

2.2. Оприходованы основные средства, внесенные учредителями в счет их вкладов в уставный капитал |

||

|

2.3. Переданы основные средства в эксплуатацию |

||

|

3. Иные операции поступления основных средств |

||

|

3.1. Оприходованы неучтенные основные средства, выявленные при инвентаризации |

||

|

3.2. Оприходованы полученные объекты основных средств унитарной организацией при ее создании и наделении имуществом |

||

|

3.3. Переданы основные средства в эксплуатацию |

||

Поступление основных средств есть не что иное, как ввод в эксплуатацию и оприходование вновь полученных объектов основных средств. Поступают они в организацию в результате:

- завершения строительно-монтажных работ;

- приобретения за плату;

- безвозмездного поступления:

- поступления в качестве вклада в уставный капитал:

- перехода права собственности по окончании срока аренды (если договором не предусмотрен переход такого права ранее);

- выявления неоприходованных (неучтенных) объектов основных средств по результатам инвентаризации;

- получения объектов основных средств от государственного или муниципального органа при создании унитарной организации;

- поступления в дочерние (зависимые) общества от головной организации;

- поступления в порядке приватизации государственного и муниципального имущества;

Во всех приведенных случаях ввод объектов основных средств в эксплуатацию оформляется актом (накладной) приемки-передачи основных средств (ф. № ОС-1). Такой же акт составляется при внутреннем перемещении объектов из одного структурного подразделения в другое и для оформления передачи их со склада (из запаса) в эксплуатацию. При оформлении внутреннего перемещения объектов акт (накладная) выписывается в двух экземплярах работником структурного подразделения, передающего имущество: первый экземпляр с распиской получателя и сдатчика сдается в бухгалтерию, второй — структурному подразделению — поставщику объекта основных средств.

Акт приемки-передачи и техническая документация передаются в бухгалтерию, подписываются главным бухгалтером и утверждаются руководителем организации. Бухгалтерия открывает инвентарные карточки, производит в них записи о поступлении средств или делает отметку об их выбытии. Если инвентарные карточки не ведутся, записи о движении объекта фиксируются в инвентарной книге. Техническая документация, относящаяся к данному инвентарному объекту, после открытия на него инвентарной карточки передается в соответствующий отдел организации и в бухгалтерии не хранится.

Учитываются основные средства на активном счете 01. Дебетовое сальдо отражает сумму первоначальной стоимости основных средств. По дебету записывается информация о первоначальной стоимости поступивших основных средств и их дооценке, по кредиту — о выбытии основных средств и их уценке.

Источниками приобретения основных средств являются:

- собственные (сумма накопленной амортизации, доходы организации, включая вклады учредителей в уставный капитал, дарение, безвозмездное поступление от юридических и физических лиц и субсидии правительственного органа);

- заемные (кредиты, займы и кредиторская задолженность). Ниже приводятся бухгалтерские записи по поступлению основных средств в организацию (табл. 1).

Учет поступления основных средств

Синтетический учет основных средств организуется на активном инвентарном счете 01 «Основные средства».

На этом счете отражаются основные средства, принадлежащие предприятию на правах собственности, находящиеся в эксплуатации, запасе, на консервации, аренде, доверительном управлении или сданные по договору текущей аренды.

Основные средства могут поступать на предприятие в следующих случаях:

- приобретение за плату;

- в результате строительства;

- по договору дарения (безвозмездно);

- в качестве вклада в уставный капитал;

- по договору мены и т.д.

Учет операций по приобретению основных средств за плату

Планом счетов для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования предназначен счет 08 «Вложения во внеоборотные активы».

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

- 08-1 «Приобретение земельных участков»;

- 08-2 «Приобретение объектов природопользования»;

- 08-3 «Строительство объектов основных средств»;

- 08-4 «Приобретение отдельных объектов основных средств».

На субсчете 08-4 «Приобретение отдельных объектов основных средств» учитываются затраты но приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

- , субсчет «Приобретение отдельных объектов основных средств»

- Кредит 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» — на стоимость приобретенных объектов основных средств без НДС.

- Дебет 19 «НДС по приобретенным ценностям»

- Кредит 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» — на сумму НДС по приобретенным объектам основных средств.

- Кредит 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 10 «Материалы», 76 «Расчеты с разными дебиторами и кредиторами» — на сумму затрат по доведению приобретенных основных средств до состояния, в котором они пригодны для эксплуатации.

- Дебет 01 «Основные средства»

- Дебет 68 «Расчеты но налогам и сборам»

- Кредит 19 «НДС по приобретенным ценностям» — НДС по оприходованным основным средствам возмещен из бюджета.

- Дебет 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»

- Кредит 51 «Расчетные счета», 52 «Валютные счета», 50 «Касса» — оплачен счет поставщика за приобретенные основные средства.

Пример . Предприятие приобрело оборудование, не требующее монтажа, на сумму 23 600 руб. в т.ч. НДС — 3600 руб. Оплачены услуги по транспортировке оборудования в сумме 1180 руб. в т.ч. НДС 180 руб. За установку оборудования была начислена заработная плата в сумме 2000 руб. и произведены отчисления на социальные нужды (ЕСН) — 26%.

Если предприятие приобретает основные средства, требующие монтажа, то их стоимость отражается:

- Дебет 07 «Оборудование к установке»

- Кредит 60 «Расчеты с поставщиками и подрядчиками».

При передаче оборудования в монтаж делается проводка:

- Дебет 08 «Вложения во внеоборотные активы»

- Кредит 07 «Оборудование к установке».

Все затраты по установке данного оборудования будут отражаться по дебету счета 08 «Вложения во внеоборотные активы»:

- Дебет 01 «Основные средства»

- Кредит 08 «Вложения во внеоборотные активы», субсчет «Приобретение отдельных объектов основных средств» — объект основных средств введен в эксплуатацию.

Учет операций по строительству основных средств

Строительство может вестись двумя способами:

- подрядным способом (строительство осуществляют сторонние организации);

- хозяйственным способом (силами самой организации);

Учет операций по строительству основных средств, проводимому подрядным способом хозяйственным способом (силами самой организации).

Таблица 2.Учет операций по строительству основных средств, проводимому хозяйственным способомУчет операций по строительству основных средств, проводимому хозяйственным способом

Дебет 08 «Вложения во внеоборотные активы»

Кредит 10 «Материалы», 02 «Амортизация», 23 «Вспомогательные производства», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» — на сумму затрат по строительству объекта основных средств.

Стоимость работ, выполненных хозяйственным способом, облагается НДС по ставке 18%. При этом сумма налога исчисляется исходя из суммы затрат, отраженных по дебету счета 08 «Вложения во внеоборотные активы», и отражается в учете:

- Дебет 19 «НДС но приобретенным ценностям»

- Кредит 68 «Расчеты по налогам и сборам».

НДС но СМР возмещается из бюджета ежемесячно по мере выполнения этапов строительно-монтажных работ после уплаты в бюджет:

- Кредит 51 «Расчетные счета» — НДС уплачен в бюджет.

- Дебет 68 «Расчеты по налогам и сборам»

- Кредит 19 «НДС по приобретенным ценностям» — НДС возмещен из бюджета.

|

Сумма, руб. |

|||

|

Акцептован счет поставщика за материалы |

|||

|

НДС по поступившим материалам |

|||

|

Оплачен счет поставщика за материалы |

|||

|

Списаны материалы на строительство объекта |

|||

|

Начислена заработная плата рабочим, запятым строительством |

|||

|

Начислен ЕСН |

2600(10 000x26%) |

||

|

Начислен НДС по строительным работам |

9468 (40 000 + + 10 000 +2600) х |

||

|

Объект основных средств веден в эксплуатацию |

52 600 (40 000 + + 10 000 + 2600) |

||

|

НДС по приобретенным материалам возмещен из бюджета |

|||

|

Уплачен в бюджет НДС но СМР |

|||

|

НДС по СМР возмещен из бюджета |

Стоимость безвозмездно полученных основных средств включается в налогооблагаемую базу по налогу на прибыль организаций.

Таблица 5.Учет операций по поступлению основных средств в качестве вклада в уставный капитал Таблица 6. Учет операций по поступлению основных средств по договору мены|

Получены основные средства |

||

|

НДС по поступившим основным средствам |

||

|

Отгружены материалы в обмен на поступившие основные средства |

||

|

Списывается стоимость материалов |

||

|

Начислен НДС по отпущенным материалам |

||

|

Произведен зачет по обмениваемым товарам (на сумму, отраженную по кредиту счета 60 «Расчеты с поставщиками») |

Внеоборотные активы предприятия играют важную роль в производственном цикле, с ними связаны логистические процессы, торговля, оказание услуг и проведение многих видов работ. Данный вид активов позволяет организации получать доход, но для этого необходимо тщательным образом анализировать состав, структуру, стоимость каждого объекта. Постоянный мониторинг осуществляется на основании бухгалтерских данных, которые должны быть достоверными и правильными. Основные проводки по основным средствам являются типовыми, однако в процессе работы могут возникать нештатные ситуации.

Основные средства

Активы организации имеют различный цикл оборота, т. е. процесса перенесения своей стоимости в цену выпущенной продукции. Внеоборотные основные фонды относятся к категории малоликвидных, они характеризуются следующими показателями:

По основным средствам должна быть составлена корректно, с учетом вида актива, срока его эксплуатации, назначения использования. Для учета применяются 08, 01 и пассивный 02 для амортизационных начислений. Основные средства подразделяются по следующим группам: сооружения, машины, вычислительная техника, оборудование, скот, транспортные средства, посадки (многолетние), здания, инструменты. Составляемая бухгалтером проводка по основным средствам обязательно содержит суммарное значение. При этом актив имеет несколько стоимостей: первоначальную, остаточную и восстановительную. Все хозяйственные операции (движения) актива сопровождаются соответствующей записью в регистрах учета, т. е. составляются соответствующие корреспонденции. Основные внеоборотные фонды отражаются в активной части баланса, раздел №1.

Амортизация

Каждый, в том числе находящийся на консервации, объект основных фондов имеет предельный срок эксплуатации, который зависит от назначения, условий использования и группы активов. В процессе функционирования каждая единица подвергается износу, который может быть моральным (устаревание) или физическим (полная выработка ресурса, разукомплектование, разрушение). Амортизация основных средств (проводки по 02 счету) начинает начисляться с момента постановки его на учет ежемесячно, равными (при линейном графике) долями в течение всего периода эксплуатации. Рассчитывается в процентном отношении к первоначальной (цена + затраты на доработку либо данные переоценки) стоимости объекта, с учетом срока функционирования. Износ учитывается на счете пассивном, №02, и относится на затраты подразделения, в котором единица используется. Начисленная амортизация основных средств, проводки отражаются следующими записями по регистрам учета: Д т 20, 44, 25, 26, 29, 23, 97, 91; К т 02 амортизация основных средств рассчитана по объектам, используемым в основном, вспомогательном, дополнительном производстве, переданным в аренду. Накопленные за период работы амортизационные суммы отнимаются от первоначальной стоимости и дают остаточную цену, по которой объект может быть продан, списан, демонтирован. При этом проводка по основным средствам, подлежащим выбытию: Д т 02; К т №01/субсчет.

Поступление

Внеоборотные производственные и общехозяйственные активы приобретаются за счет больших капиталовложений, которые могут быть собственными, заемными, инвестиционными. Источником поступления могут быть:

Каждая операция сопровождается регламентированными документами унифицированной формы и составляется соответствующая бухгалтерская запись (проводка). По требующим дополнительной доработки, монтажа и подготовки к эксплуатации на основании расчетов и справок формируется первоначальная стоимость, которая включает в себя все соответствующие затраты. Передача основного средства, проводки и соответствующие документы оформляются в соответствии с договором, при поступлении денег на счет поставщика либо по факту установки объекта.

Покупка

В процессе приобретения объекта внеоборотных активов его стоимость отражается на счете 08 до момента введения в эксплуатацию. Параллельно в регистрах отражается задолженность перед поставщиком и налоговые обязательства, возникающие в результате сделки. При покупке актива без дополнительной доработки и единовременной передачи в эксплуатацию бухгалтерия оформляет следующие корреспонденции:

- Д т №08/с; К т 76 или 60; на сумму задолженности перед контрагентом и организациями, осуществлявшими доставку, упаковку;

- Д т 19/субсчет; К т 60, 76; на значение выставленного НДС;

- Д т №01/субсчет; К т №08/субсчет; на сумму первоначальной стоимости, по которой объект ставится на учет и отражается в балансе;

- Д т 76, 60; К т 51, 71, 55, 52, 50; оплачена задолженность наличными, безналичными средствами, со специального счета или через подотчетное (уполномоченное) лицо.

Основные проводки по основным средствам проводятся параллельно заполнению документов на оприходование (инвентарная карта, акт приема).

Доработка

Многие объекты основных фондов (различного назначения) имеют не только высокую стоимость, но и размеры, которые затрудняют их транспортировку и процесс подготовки к работе. В этом случае все дополнительные расходы по доработке включаются в сумму первоначальной стоимости единицы активов. При этом процесс их накопления происходит на счете 08 в корреспонденции со счетами расчетов. Монтажные работы, комплектация и подготовительный цикл может быть осуществлен силами организации покупателя самостоятельно, вспомогательными цехами, в этом случае соответствующие затраты отразятся на производственных счетах. Этот процесс также увеличит задолженность по сотрудников предприятия, задействованных в нем, и перечисления в соответствующие фонды (соц. страхования, пенсионный). Поступление основного средства, проводки:

- Д т №08/с.; К т 76, 60 покупка;

- Д т 19; К т сч. №60 или 76 на значение выставленного НДС;

- Д т №08/с; К т 23, 29, 25, 20 затраты по монтажу и доработке купленного объекта;

- Д т №08/с.; К т 70 (69, 68), 10/субсчет, начислена сотрудникам з/пл, налоги, израсходованы материалы на подготовку ОПФ;

- Д т №08/с.; К т 68; по выполненным работам в договорах подряда (собственными средствами) НДС.

- Д т №08/с.; К т сч. №76, 60 расходы по монтажу оказаны сторонними организациями увеличивают цену объекта;

- Д т №01/субсчет; К т №08/субсчет оприходован объект внеоборотных активов по первоначальной стоимости. Оплата поставщикам осуществляется за счет безналичных или наличных средств, при доработке собственными силами расходы включаются в себестоимость изготавливаемой продукции пропорционально определенному показателю.

Безвозмездная передача, вклад в УК

При поступлении определенной единицы ОПФ от учредителей компании или по дарению необходимо оценивать объект. Для определения стоимости лучше привлекать независимого специалиста, так как при превышении 5-кратного МРОТ безвозмездная передача может быть признана недействительной. В обоих случаях актив может требовать доработки или монтажа, тогда типовые операции записываются в следующем порядке:

1. Дарение (поступление) основного средства, проводки:

- Д т №08/с.; К т 98/2 оценочная стоимость объекта ОФ;

- Д т №01/субсчет; К т № 08/ с.; оприходовано основное средство. В стоимость поставленного на учет актива включаются все затраты на подготовку к эксплуатации.

2. От учредителей внеоборотные средства поступают в качестве взноса в уставный (складочный) фонд предприятия. Их цена на первоначальном этапе определяется как стоимость + работы по доведению объекта. Поступление основного средства, проводки:

- Д т №08/с.; К т 75 приняты от учредителей;

- Д т №08/с.; К т сч. №76, 60 установка, монтаж, доработка сторонними организациями;

- Д т 19; К т 60 или 76; НДС;

- Д т №01/субсчет; К т №08/субсчет оприходование объекта ОС. Процесс доведения актива до рабочего состояния может быть произведен собственными вспомогательными службами организации.

Выбытие

Состав и структура объектов активов должны соответствовать производственным потребностям предприятия. При анализе коэффициента фондоотдачи выявляются объекты, которые длительный срок простаивают или находятся в состоянии консервации. Такие единицы оборудования организация может продать, списать, демонтировать или по договору мены осуществить передачу основного средства. Проводки в этих случаях должны отражать финансовый результат от перемещения актива. Обязательным условием всех процессов является определение остаточной стоимости единицы ОФ. Для ее расчета используется сумма накопленной за период эксплуатации амортизации, которая отражается по К т счета №02. Основные проводки по основным средствам, подготовленным к выбытию, подразумевают списание износа и закрытие счета по конкретной единице оборудования, транспорта и т. д.

Реализация

Процесс продажи основного внеоборотного актива сопровождается заполнением соответствующих бухгалтерских регистров. Прежде всего, составляется договор, в котором отражается стоимость (согласованная цена) реализуемой единицы ОПФ. Далее бухгалтерия подготавливает инвентарную карточку, на основании которой производится списание основного средства.

Проводки должны отражать факт выбытия, (унифицированная форма) объекта составляется с учетом договорной стоимости. Реализация (выбытие) основных средств, проводки:

- Д т 76, 62, 79; К т 91/1 выставлен счет покупателю актива;

- Д т №01/субсчетчет выбытия; К т №01/субсчетубсчет начальная стоимость объекта списана;

- Д т 02/аналитический счет; К т №01/субсчетчет выбытия; амортизация основных средств, проводка составляется по каждой единице учета отдельно;

- Д т 91/2; К т №01/субсчетчет выбытия; списана (определена) остаточная стоимость единицы актива;

- Д т 83; К т 84; дооценка (переоценка) ОС списывается;

- Д т 91/2; К т 23, 25, 29, 70, 69, 10; затраты на подготовку объекта к реализации;

- Д т 91/2; К т 68/субсчет; НДС;

- Д т 51, 55, 50, 52 (при расчетах в валюте); К т 62, 76; получены средства от покупателя объекта ОС.

Передача

В случае безвозмездной передачи актива дочернему предприятию или по обоюдному согласию компаний проводки составляются аналогичным образом. Исключением является факт выставления счета и зачисления средств от покупателя, поскольку в данном случае нет такого участника договора. Порядок определения стоимости на конец периода эксплуатации и списание амортизации является стандартным для всех операций выбытия внеоборотных фондов. Инвентарная карточка объекта закрывается, в учете ликвидируется соответствующий аналитический счет.

Списание

Внеоборотный актив в процессе работы изнашивается, т. е. теряет часть своих технических характеристик или устаревает. В этом случае единицу оборудования или транспорта сложно реализовать, поэтому предприятия чаше всего списывают его с баланса или отправляют на демонтаж. При разборке объекта детали, запасные части должны быть оценены и оприходованы в составе оборотных активов (счет 10/субсчет). Бухгалтерия составляет акт, на основании которого оформляется списание основного средства. Проводки отражаются в последовательности:

- Д т №01/субсчетчет выбытия; К т №01/субсчет; балансовая (начальная) стоимость списана;

- Д т 02/аналитический счет; К т №01/субсчетчет выбытия; начисленный износ списан;

- Д т 91/2; К т №01/субсчетчет выбытия; на остаточную величину;

- Д т 83; К т 84; переоценка;

- Д т 91/2; К т 26, 29, 70, 69, 10; затраты на демонтаж;

- Д т 12, 10/субсчет; К т 91/1; приходуются запасные части, расходные материалы расходные и запасные части, полученные в процессе демонтажа единицы ОПФ.

Списание единицы производственных фондов производится в случае ее утраты. Это может произойти по вине ответственного лица, в результате стихийного бедствия. В случае если виновное лицо известно, возмещение оцененного компетентными лицами ущерба производится за его счет единовременно или поэтапно, в течение оговоренного временного промежутка. При полном или частичном уничтожении объекта ОС в результате непреодолимых (форс-мажорных) обстоятельств компания-владелец может претендовать на страховые выплаты, если существует договор о возмещении ущерба. Бухгалтерия при помощи типовых операций оформляет выбытие основных средств. Проводки, которые составляются в дальнейшем, зависят от источника компенсации. При страховом возмещении:

- Д т 76/субсчет; К т №01/субсчет; отражена стоимость застрахованного имущества;

- Д т 55, 51, 52, 50; К т 76/субсчет; поступили страховые выплаты;

- Д т 99; К т 76/1; некомпенсируемые издержки списаны. При отнесении убытка на виновное лицо составляются бухгалтерские записи по соответствующим регистрам:

- Д т 94; К т №01/субсчет; отражена недостача, порча объекта ОФ;

- Д т 73/субсчет; К т 94; затраты списаны на виновное лицо;

- Д т 50, 70, 51; К т 73/субсчет; возмещение затрат взносом наличными, на расчетный счет или погашение долга за счет заработной платы.

Автоматизация

Проводки по учету движения внеоборотных активов являются типовыми. В условиях автоматизации всех видов учета за счет установки и настройки соответствующего программного обеспечения задача бухгалтера значительно упрощается. Сокращается документооборот и повышается эффективность анализа. Ввод данных производится путем заполнения в программе соответствующего документа, который дает возможность автоматического заполнения всех взаимозависимых регистров бухгалтерского учета по конкретному объекту. Время оформления актов, инвентарных карт, аналитических расшифровок значительно сокращается. Автоматизируется процесс корреспондирования между проводки). Основные средства, оборотные фонды, капиталы, кредиты учитываются в соответствии с настройками программы, на базе вводимых данных и существующих законов.

В данной статье предлагаю разобраться с основными средствами. Немного пройдемся по ключевым моментам основных средств и рассмотрим проводки.

Основные средства - это дорогостоящее имущество (более 40 тыс. руб.), которое используется в производственной или управленческой деятельности компании, используется для получения дохода, но не для перепродажи. Срок полезного использования более 12 месяцев.

!!! Имущество, стоимостью до 40 тыс. руб. можно списать на расходы единовременно . В налоговом учете такое имущество не относится к основным средствам. Но все же стоит закрепить это положение в Вашей учетной политике.

К основным средствам можно отнести.

Учет ОС ведется на счёте 01 «Основные средства». Но при этом есть ещё один счёт – 08 «Вложения во внеоборотные активы», на котором надо собирать затраты по приобретению имущества. Сюда могут входить и траты на доставку, и на монтаж, и иные расходы. Покажем это проводками:

Дебет 08 Кредит 60 (76)

– покупка ОС у продавца;

Дебет 08 Кредит 23 (26,70, 76..)

– дополнительные затраты, которые включают в первоначальную стоимость.

После сбора всех трат на покупку ОС, его ставят на учёт – переносят на 01 счёт. В 1С делается операция Ввод в эксплуатацию ОС.

Дебет 01 Кредит 08 – принято к учёту и введено в эксплуатацию ОС.

Если ОС получаем безвозмездно, то используем счёт 98 «Доходы будущих периодов» субсчёт 98-2 для безвозмездных поступлений. Тогда поступление ОС в компании будет выглядеть так:

Дебет 08 Кредит 98-2 – рыночная стоимость имущества, которое поступило безвозмездно.

По общим правилам на том же 08 счёте надо собирать затраты для доведения средства к готовности. После окончательной подготовки и сбора всех затрат надо сделать перенос ОС с 08 на 01 счёт.

Амортизация

Процессу использования основных средств сопутствует процесс постепенного переноса их стоимости на затраты, т.е. амортизация.

Амортизацию начинают начислять с месяца, следующего за месяцем, в котором ОС было поставлено на учет.

Например,

оплатили ОС в августе, ввели в эксплуатацию в в сентябре,

значит амортизацию следует начислять с октября.

Есть несколько способов начисления амортизации, причем они отличаются в бухгалтерском и в налоговом учете.

Но для любого из способов начисления амортизации ОС надо знать срок полезного использования данного ОС, т.е. период, в течение которого будет начисляться амортизация.

Этот срок можно взять из:

- Классификации ОС, утвержденной Постановлением Правительства РФ от 01.01.2002г.;

- рекомендаций изготовителя или технических условий (если данного ОС нет в Классификации).

В Классификации ОС в зависимости от срока полезного использования объединены в 10 групп. Кроме того, для ОС, входящих в 8 - 10 амортизационные группы, в обязательном порядке должен применяться линейный метод.

Для каждого ОС выбранный срок полезного использования надо оформить приказом руководителя.

Способ начисления амортизации ОС Вы закрепляете в своей учетной политике.

В бухгалтерском учете начисление амортизации ведется по счету 02 «Амортизация основных средств».

Независимо от способа начисления амортизации проводка будет такой:

Дебет 20 (23, 26…) Кредит 02 – начислена амортизация за месяц.

Продажа

Дебет 01 Кредит 01 Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Отдельно надо показать доходы и расходы от продажи имущества:

Дебет 62 (76) Кредит 91-1

– выручка от продажи;

Дебет 91-2 Кредит 10 (60, 76…)

– показаны расходы, возникшие из-за выбытия ОС.

Остаточная стоимость проданного ОС включается в состав прочих расходов.

Дебет 91-2 Кредит 01 – отражена остаточная стоимость ОС в составе прочих расходов;

Ликвидация

Для ликвидации ОС составляется акт. Остаточную стоимость и затраты по ликвидации отражаются в составе прочих расходов.

Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Дебет 01 Кредит 01

– показана остаточная стоимость ОС;

Дебет 91-2 Кредит 01

– списана остаточная стоимость ОС на основании акта о списании.

Если ликвидация происходит силами самой организации

Дебет 23 (91/2) Кредит 70 (69, 68 ,10 ....)

Ликвидация с помощью подрядчика

Дебет 91 / 2 К 60 - учтены расходы на ликвидацию, выполненную подрядным способом.

Затраты по ликвидации относятся к внереализационным расходам.

Оприходование материалов, оставшихся после ликвидации ОС

Дебет 10 Кредит 91 "доходы"

Теперь, Вы знаете:

- что относится к основным средствам;

- какими проводками оформить поступление ОС;

- каким способом начислять амортизацию;

- с какого месяца надо начислять амортизацию;

- как определить и утвердить срок полезного использования ОС;

- какими проводками оформить выбытие ОС.

Надеюсь, что данная статья поможет Вам.

Основные средства (ОС) есть на любом предприятии, как маленьком, так и крупном. Иначе просто невозможна работа организации. Что такое основные средства, проводки по ним, правила учета и начисления амортизации и прочие важные моменты будут раскрыты в этой статье.

Определение

К ОС относят имущество и предметы, которые принимают участие в деятельности организации (производстве или торговле). Ключевой момент: сохраняют при этом свою форму практически неизменной. Также они могут быть переданы в аренду.

Давайте рассмотрим основные средства. Примеры нам в этом помогут. Возьмем, скажем, компьютер. Сейчас практически ни одно рабочее место не обходится без ПК. Он является предметом труда, без него сотрудник не сможет выполнять свои обязанности. Однако компьютер может и не быть основным средством, если речь идет о фирме, которая торгует компьютерным оборудованием.

Следующие примеры – офисное здание, служебный автомобиль, оборудование. Эти предметы также принимают участие в производственном процессе на предприятии. Но вот, например, ножницы отнести к основным средствам нельзя, несмотря на то, что это тоже орудие труда. Это материалы.

Действительно, определить является ли то или иное имущество основным средством или нет, задача не всегда простая. Но попробуем с ней разобраться.

Критерии выделения основных средств

Для упрощения разработан ряд черт, которыми должны обладать ОС с точки зрения бухучета. Вопрос подробно изложен в ПБУ 6/01.

Критерии:

- Имущество приобретено для того, чтобы решать производственные или управленческие задачи на предприятии, либо для передачи в аренду.

- Срок службы объекта составляет год и более.

- Объект приобретен не для того, чтобы продавать его.

- Объект обладает способностью приносить компании выгоду, приобретался для того, чтобы извлекать доход.

В налоговом учете есть еще и стоимостный критерий: свыше 40 тыс. руб. В бухучете такого требования нет, но для того, чтобы не создавать разницу в учетах и дополнительные неудобства, стоимостный критерий используют и там и там. Все, что приобретено по цене менее 40 тыс. руб., может быть отнесено к материально-производственными запасами. Для целей управленческого учета принципы определения объекта как ОС могут быть разработаны самой организацией.

Правильно выделять объекты в группу основных средств крайне важно. Ошибки чреваты неправильным начислением налога на имущество, следовательно, неприятностями при проверке со стороны контролирующих органов.

Рассмотрим учет основных средств, проводки поэтапно - начиная с появления оборудования на предприятии и заканчивая выбытием.

Отражение поступления в учете

Давайте теперь рассмотрим бухгалтерские проводки по основным средствам. Для учета используется два счета: 01 и 08. Оба счета активные.

Особенность учета заключается в том, что при поступлении счет 01 «ОС» никогда не используется сразу. Запись делается сначала по дебету промежуточного счета 08.

- 08 -60 – так отражается приобретение имущества;

- 01 -08 – запись о том, что ОС было запущено в работу.

Источником поступления может быть не обязательно поставщик. Основное средство может быть подарено - 08 -98, внесено как часть уставного капитала - 08 -75. Оно может быть построено - 08 -60.

Первичными документами служат ОС-1, ОС-1а, ОС-1б, ОС-14, ОС-15. На каждый поступивший объект должна быть заполнена инв. карточка по форме ОС-6, ОС-6а, ОС-6б.

Если объект, например, компьютер, стоит менее 40 тыс. руб., то его поступление записывают по дебету счета 10, а затем сразу списывают в расходы (счет 91). В этом разница между основными средствами и МПЗ. Стоимость ОС списывается в расходы постепенно через начисление амортизации, а стоимость МПЗ сразу.

Начисление амортизации

Для того чтобы стоимость объекта переносилась на расходы постепенно, разработана амортизация основных средств. Проводки рассмотрим более подробно. Для этой цели используется счет 02.

Суть амортизации в том, что затраты на ОС распределяется в зависимости от срока его службы, который иными словами называют полезным использованием, и ежемесячно списывается на расходы. Для этого разработано 10 амортизационных групп. Бухгалтер должен определить, к какой из них относится основное средство самостоятельно, определить срок основных средств.

Способов начисления амортизации существует четыре, организация указывает выбранный в своей учетной политике. Опять же, чтобы не допускать возникновения разницы между бухучетом и налоговым, выбирают чаще всего линейный. То есть делят стоимость на количество месяцев полезного использования и списывают ее на расходы равными долями.

Амортизация основных средств проводки имеет следующего вида: 20 (44) - 02. После того, как срок службы пройдет, по Кт 02 соберется сумма равная первоначальной стоимости имущества. Тогда бухгалтер сделает запись 02 - 01. ОС будет полностью самортизировано и больше не будет располагаться на балансе.

Продажа объектов

Несмотря на то что одним из критериев выделения имущества в разряд основных средств указано, что оно не для продажи, это не значит, что продавать его запрещено. Организация вправе заменить имущество на более новое, избавиться от того, что стало ненужным. Давайте рассмотрим, как отражается продажа основных средств, проводки и документы.

Первым шагом на счет 01 переносится вся начисленная амортизация со счета 02 (Дт 02 Кт 01). Разница между покупкой и амортизацией составит остаточную стоимость имущества. Она переносится на счет 91 (Дт 91 Кт 01). Сумма выручки от продажи записывается Дт 62 Кт 91. Начисляется НДС – Дт 91 Кт 68.

Проведение инвентаризации

Для бухгалтерии крайне важно, чтобы данные учета сходились с фактическими сведениями. Поэтому регулярно проводятся инвентаризации. Особенно важно это сделать перед балансом.

При поступлении на каждое основное средство заводится карточка и присваивается инвентарный номер. Составляется опись по форме ИНВ-1, в которую переносятся данные: наименование, присвоенные номера. Комиссия сличает опись с фактическими данными. Результаты отражаются в учете соответствующими проводками.

Движение основных средств

Весь массив имущества предприятия не является стабильным. В нем постоянно происходят какие-то изменения. Объекты поступают, выбывают по разным причинам, перемещаются внутри организации. Весь этот процесс носит название "движение основных средств".

Для оценки выработаны коэффициенты, например, выбытия. Этот показатель позволяет понять с какой скоростью происходит устаревание основных фондов, через какое время произойдет полный износ оборудования и потребуется его замена.

Наиболее подробную картину о состоянии имущества на предприятии дает отчет, который называется баланс основных фондов.

Модернизация и ремонт: в чем разница?

Когда происходит устаревание оборудования, можно пойти двумя путями. Первый – списать старое и приобрести новое, второй – провести модернизацию. Ее очень важно отличать от ремонта.

Сложность заключается в том, что по первичным документам понять, какая именно работа проводилась, не всегда возможно. Но расходы при ремонте и модернизации распределяются по-разному. Ошибка может привести к неправильному начислению налогов, что чревато.

Суть ремонта состоит в том, что основное средство не становится лучше, чем было раньше, ему лишь возвращаются его свойства. Допустим, компьютер сломался, у него перегорел монитор. Ему вместо старого купили новый. Это ремонт.

Модернизация улучшает основные средства. Примеры: компьютер в том виде, в котором есть, работает слишком медленно, но еще в хорошем состоянии. Поэтому принято решение заменять его не полностью, а лишь отдельные детали, которые влияют на скорость. В результате оборудование стало функционировать быстрее – это модернизация.

Есть сложный момент. Оборудование, особенно компьютерная техника, устаревает быстро. Заменить сломанную деталь спустя всего пару лет на аналогичную уже невозможно, их просто больше не выпускают, есть только с улучшенными характеристиками. Как же тогда? Хотели ремонт, а получили модернизацию? Если деталей с теми же параметрами действительно не существует, то такая замена будет все равно считаться ремонтом, но в целом, действительно, неоднозначных моментов в этом вопросе много. Решают их в каждом отдельном случае индивидуально.

Модернизация и ремонт: проводки

С разницей в определениях разобрались, теперь отражение в учете. Ремонтируем основные средства: проводки – Дт 20 (44) Кт 60. Счет по дебету выбирается в зависимости от того, куда относится основное средство – к производству или к продажам. Из записи видно, что затраты по ремонту переносятся на расходы предприятия сразу.

Модернизируем основные средства: проводки – Дт 08 Кт 60, затем Дт 01 Кт 08. Видите разницу? Расходы на улучшения увеличивают стоимость оборудования, которая затем будет постепенно переносится на затраты предприятия через амортизацию.

Выбытие имущества

Выше мы рассмотрели только такой вид выбытия, как продажа основных средств. Проводки отразили в учете. Однако, на практике далеко не всегда оборудование «доживает» до окончания срока, изнашивается или морально устаревает значительно быстрее. Как быть? На балансе такой объект не нужен, налог за него платить тоже не хочется, выполняют списание.

Итак, списаны основные средства, проводки – 01/2 - 01/1 (списывается первоначальная цена), 02 - 01/2 (убрана амортизация), 91 - 01/2 (остатки списаны на расходы предприятия).

Если потребовалось привлечения сторонних организаций для демонтажа, то появится запись 91- 76. Пригодные материалы от бывшего основного средства могут быть поставлены на приход 10 -91.

Учет основных средств, проводки, первичные документы – отдельный раздел бухгалтерской науки. На крупных предприятиях этим занимается отдельный специалист. Этот участок считается достаточно сложным, поэтому требует специалиста с хорошим опытом, развитым экспертным мнением и качественным знанием деталей учета, в связи с чем и оплата труда такого специалиста выше.

Основные средства – средства труда, работающие в производстве длительное время, участвующие во многих производственных циклах, не меняющие своей материально-вещественной формы и увеличивающая стоимость готовой продукции по средствам амортизации.

В РФ учет основных средств в проводках регламентируется соответствующим ПБУ 6/01, которое утверждено Приказом МФ РФ от 30.03.2001 № 26н. Более детальное описание предусмотрено в Методических указаниях по бухучету основных средств, утверждённых Приказом МФ РФ от 13.10.2003 № 91.

Что такое основное средство?

Пункт 4 ПБУ 6/01 причисляет к основным средствам :

- активы, которые должны использоваться для выпуска продукции, осуществления работ или оказания услуг, для удовлетворения экономических нужд организации;

- активы, предназначенные для предоставления их в аренду другим предприятиям.

- Первая часть активов, используемых в хозяйственной деятельности, учитывается в проводках на активном синтетическом счете № 01 – Основные средства.

- Вторая часть – активы для сдачи в аренду. Учитываются на счете 03 – Доходные вложения в материальные ценности . Включение таких активов в состав основных средств дополнительно увеличивает базу налогообложения по доходу на имущество компании.

Возрастание стоимости основных средств на балансе как следствие новых объектов, либо или имеющихся, отражается по дебету соответствующих счетов.

Уменьшение стоимости основных средств как результат продажи объектов или выведения их из эксплуатации отображается по кредиту счетов 01 или 03.

Признаки основного средства :

- объект предназначается для использования непосредственно в производстве, в ходе выполнения работ либо оказания услуг, для управленческих целей или для предоставления на платной основе сторонним организациям в аренду;

- срок использования объекта превышает 12 месяцев;

- последующая перепродажа объекта приобретшей его организацией не планируется;

- объект проносит экономические выгоды (доход) его собственнику.

Не относятся к основным средствам объекты:

- имеющие срок службы менее 1 года;

- стоимостью до 40 тыс. руб., при любом сроке службы, кроме с/х машин, оружия, строительного механизированного инструмента.

Классификация основных средств

Может проводиться по многим признакам, в частности, приведенным на рис. 1.

Рис. 1. Важнейшие признаки классификации ОС.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Основные средства дополнительно могут классифицироваться:

- По степени их участия в производственном процессе – на активные (инструмент, машины, оборудование и т.д.) и пассивные (непосредственно не участвующие в , но необходимы для осуществления деятельности (здания, дороги и подъездные пути, транспорт и т.д.).

- В целях налогообложения прибыли для начисления амортизации различают 10 групп основных средств по сроку их полезного использования (от 1-2 лет до 30 и более лет).

Основные бухгалтерские проводки по основным средствам

Рубрикатор статей по основным средствам

- Бухгалтерские проводки по операциям списания основных средств

- Аренда и лизинг основных средств в бухгалтерском учете

Видеоурок по учет основных средств в бухгалтерии:

Учет основных средств в 1С 8.3

В самой популярной программе для бухгалтеров — 1С Бухгалтерия 8.3 реализован полноценный блок учета основных средств. Рассмотрим основные операции по учету ОС.

Видео по созданию новой карточки основного средства, принятия ОС к учету и начислению амортизации:

Поступление оборудования (или Поступление товаров и услуг с видом операции «Оборудование) — документ, который формирует проводки по прибытию ОС в организацию (например, Дт 08.04 — Кт 60.01):

Следующее действие — перевод основного средства в эксплуатацию. Производится с помощью документа Принятие ОС к учету . Документ делает проводку Дт 01.01 — Кт 08.04:

После того, как основное средство начали использовать необходимо начислять амортизацию. Делается это в 1С 8.3 каждый месяц с помощью регламентной операции Закрытие месяца . Документ делает следующие проводки:

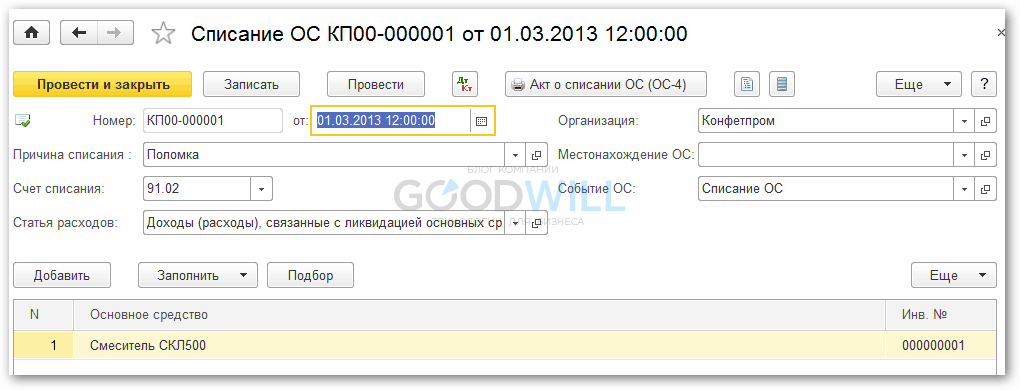

После того, как ОС полностью изношено (или, например, было сломано), оформить его выбытие можно документом Списание ОС

:

Программа спишет остатки амортизации и спишет остаточную стоимость основного средства со счета 01.01 на счет 91.02 (Доходы (расходы), связанные с ликвидацией ОС) через 01.09 (ОС к выбытию).