Мы рассказывали в отдельных консультациях о том, а также приводили актуальную форму справки и . О форме 2-НДФЛ (в ред. Приказа ФНС от 17.01.2018 № ММВ-7-11/19@), актуальной в 2018 году, расскажем в этом материале.

Что изменилось в 2-НДФЛ?

Форма справки 2-НДФЛ применяется с отчетности за 2017 год. То есть налоговые агенты по ней уже отчитывались.

Если же говорить об изменениях в 2-НДФЛ по сравнению с той формой, по которой организации и ИП отчитывались за 2016 год, то необходимость обновления справки и порядка ее заполнения была вызвана тем, что «старая» форма не позволяла представлять сведения о доходах физлиц за налогового агента его правопреемниками.

Основные перемены в действующей форме справки по сравнению с ее более ранней редакцией представлены в таблице.

| Раздел справки 2-НДФЛ | Показатель | Что изменилось |

|---|---|---|

| 1 «Данные о налоговом агенте» | Форма реорганизации (ликвидации) (код) | В «старой» форме справки (по которой отчитывались за 2016 год) этих показателей не было. В действующей же справке они заполняются при представлении 2-НДФЛ за реорганизованную фирму ее правопреемниками (Раздел III Приложения N 2 к Приказу ФНС от 30.10.2015 N ММВ-7-11/485@) |

| ИНН/КПП реорганизованной организации | ||

| 2 «Данные о физическом лице - получателе дохода» | Адрес места жительства в Российской Федерации | В актуальной форме справки данные сведения не приводятся |

| 4 «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты» | Наименование раздела | Из наименования исключено слово «инвестиционные» |

Соответственно, и подписать справку 2-НДФЛ за 2017 год может как сам налоговый агент (его правопреемник), так и его представитель.

Когда подавать справки по форме 2-НДФЛ по итогам 2018 года?

Представить справки 2-НДФЛ за 2018 год нужно будет в общеустановленный срок - не позднее 01.04.2019 (п. 2 ст. 230 НК РФ).

В случае невозможности в течение 2018 года удержать НДФЛ у налогоплательщика налоговый агент должен подать в свою налоговую инспекцию, а также передать самому физлицу справки 2-НДФЛ не позднее 01.03.2019, указав в справках признак «2» (

Налоговые агенты обязаны рассчитать и перечислить НДФЛ со всех выплат физлицам. По итогам прошедшего года в ИФНС представляются справки 2-НДФЛ о выплаченных вознаграждениях и прочих доходах, а также об удержанном налоге. О том, какой стала новая форма справки 2-НДФЛ в 2018 году, и как ее заполнить, расскажем в этой статье.

Новая форма 2-НДФЛ в 2018 году

Справка 2-НДФЛ была утверждена приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485. Но уже утвержден новый приказ ФНС о внесении изменений в ее форму (приказ ФНС от 17.01.2018 № ММВ-7-11/19). Причиной обновлений стало предоставление возможности подавать сведения 2-НДФЛ правопреемникам налогового агента.

Насколько новая форма 2-НДФЛ 2018 отличается от прежней?

- В раздел 1 «Данные о налоговом агенте» добавлены новые поля о форме реорганизации (ликвидации) и ИНН/КПП реорганизованной фирмы. Заполнять их нужно правопреемникам, подающим сведения за фирму-предшественника.

- Из «Данных о физлице – получателе дохода» раздела 2 в новой форме 2-НДФЛ за 2018 год удалены все поля, связанные с местом проживания физлица: адрес, код страны, код субъекта.

- Исключено отражение инвестиционных вычетов по налогу в разделе 4.

- Уточнен порядок отражения документа, подтверждающего полномочия представителя агента (правопреемника): нужно будет указывать его наименование и реквизиты.

- Меняется штрих-код справки 2-НДФЛ.

Образец справки 2-НДФЛ (новая форма-2018) можно найти ниже. Применяться новая форма будет с отчетности за 2017 год, после вступления ее в силу 10.02.2018 г.

Напомним, что справки по доходам 2017 г. с признаком «1» и «3» подаются в ИФНС не позднее 02.04.2018 г., а с признаком «2» и «4» – 01.03.2018 г.

Как заполнять новую форму 2-НДФЛ

Очевидно, что вместе с формой 2-НДФЛ обновился порядок ее заполнения и электронные форматы.

Бланк Справки – это по-прежнему заголовок и 5 разделов (см. образец заполнения новой формы 2-НДФЛ). Далее рассмотрим, как их заполнить с учетом принятых новшеств.

Заполняйте Справку отдельно по каждой ставке НДФЛ . Если все показатели на одной странице не поместились, заполняется необходимое их количество, а заголовок, данные об агенте и его подпись ставятся на каждой странице.

Заголовок

В заголовок новой формы 2-НДФЛ за 2018 год вносится год, за который составляется Справка, ее номер и дата составления. Составляя аннулирующую или корректирующую форму, номер справки указывайте тот же, а дату составления – новую.

Поле «Признак» – ставим «1» для обычной Справки («3» для правопреемников), и «2», если 2-НДФЛ представляется из-за невозможности удержать налог («4» для правопреемников). Если справка составляется для выдачи физлицу по его запросу, поле не заполняется (подробнее об этом читайте ).

«Номер корректировки»: «00» для первичной Справки, «01», «02» и т.д. для корректирующих. В аннулирующей форме ставится «99».

Код ИФНС указывается по месту учета агента.

Раздел 1

При заполнении новой формы 2-НДФЛ сюда вносятся следующие данные о налоговом агенте:

- «Код по ОКТМО», соответствующий территории места нахождения агента (реорганизованной фирмы), он может состоять из 8 или 11 знаков;

- контактный телефон;

- ИНН и КПП агента (правопреемника), а если справка подается по обособленному подразделению, КПП - по местонахождению «обособки»;

- сокращенное наименование фирмы/полное Ф.И.О. предпринимателя; правопреемники агента указывают наименование реорганизованной фирмы;

- код в поле «Форма реорганизации (ликвидации)» справки 2-НДФЛ за 2018 год (новая форма) указывается правопреемником согласно Приложения № 2 к приказу;

- преемник также указывает «ИНН/КПП реорганизованной организации».

Раздел 2

Обновленный раздел 2 Справки теперь отражает следующие данные о получившем доход физлице (скачать новую форму 2-НДФЛ 2018 можно в конце этой статьи):

- ИНН, присвоенный в РФ и в стране гражданства (для иностранцев). При отсутствии ИНН, поля не заполняются (подробнее об ИНН в 2-НДФЛ читайте );

- фамилию, имя, отчество (при наличии) физлица указывают полностью, как в его удостоверении личности. Для Ф.И.О. иностранцев можно использовать латиницу;

- «Статус налогоплательщика» - обозначается цифрой от «1» до «6». Так, налоговые резиденты РФ – это «1», нерезиденты – «2» и т.д.;

- дата рождения физлица;

- код гражданства указывается по классификатору ОКСМ; код России – 643. Если гражданства у физлица нет, указывается код выдавшей ему удостоверение личности страны;

- код удостоверяющего документа выбирается из списка приложения № 1 к «Порядку заполнения»; далее пишем его серию и номер.

Как видим, раздел 2 Справки 2-НДФЛ новой формы-2018, образец которой здесь представлен, значительно уменьшился в объеме.

Раздел 3

В эту часть Справки 2-НДФЛ новой формы-2018 (бланк, образец опубликованы ниже) вносятся доходы физлица за год.

Если подается Справка с признаком «2» или «4», в раздел включают доходы, удержать налог с которых невозможно (в конце этой статьи можно скачать новую форму справки 2-НДФЛ).

В таблице раздела 3 отражают:

- порядковый месяц, за который начислен и получен доход (в порядке хронологии);

- коды доходов и вычетов, перечисленные в приложении 1 и 2 к приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387 в ред. от 24.10.2017. С 2018 г. перечень кодов обновился, подробнее можно узнать об этом ;

- суммы доходов и вычетов соответственно коду, (кроме стандартных, социальных, имущественных), причем вычет не может превышать доход. Если одному «доходному» коду соответствует несколько кодов вычетов, первый код вычета и его сумма указывается напротив кода и суммы дохода, а остальные в строках ниже, при этом «доходные» строки напротив них не заполняются.

В поле «Сумма дохода» по соответствующему коду нужно отражать всю сумму фактически полученного дохода, независимо от применявшейся налоговой ставки при каждой выплате (письмо Минфина РФ от 21.07.2017 № 03-04-06/46690).

Раздел 4

Этот раздел Справки 2-НДФЛ (новая форма-2018), бланк которой мы рассматриваем, содержит вычеты: стандартные, социальные и имущественные.

- Поле «Код вычета» заполняется, согласно перечню кодов (приложение № 2 к приказу ФНС РФ № ММВ-7-11/387);

- сумма вычета указывается соответственно его коду;

- по социальным/имущественным вычетам дополнительно заполняются реквизиты уведомления ИФНС.

Раздел 5

В этом разделе бланка 2-НДФЛ новой формы (бланк скачать можно по ссылке в конце статьи) обобщаются суммы доходов и НДФЛ:

- «Общая сумма дохода» – суммируем все доходы из раздела 3, а для справки с признаком «2» и «4» здесь отражают сумму дохода, с которого не удержан налог;

- «Налоговая база» – из «Общей суммы дохода» минусуем налоговые вычеты разделов 3 и 4;

- «Сумма налога исчисленная» – «Налоговая база» умножается на ставку НДФЛ; для справки с признаком «2» и «4» - указывается неудержанная сумма налога;

- «Сумма фиксированных авансовых платежей», принимаемая в уменьшение налога, отражается теми, у кого есть иностранные работники по патенту; также следует указать в специальном поле реквизиты уведомления, подтверждающего право уменьшения налога, и код выдавшей его ИФНС;

- «Сумма налога удержанная» – НДФЛ, удержанный в налоговом периоде;

- «Сумма налога перечисленная» – НДФЛ, уплаченный в бюджет; в справках 2-НДФЛ новой формы (образец см. далее) с признаком «2» и «4» в этом поле указываются нули;

- «Сумма налога, излишне удержанная» включает суммы НДФЛ, не возвращенные физлицу агентом, и переплату по налогу, возникшую при изменении налогового статуса физлица;

- «Сумма налога удержанная» – общая сумма удержаний с физлица в отчетном году;

- «Сумма налога не удержанная» – налог, который удержать не удалось (отражается в справках с любым признаком);

- в поле «Налоговый агент» выбираем соответствующую цифру: «1», если Справку 2-НДФЛ новой формы-2018 заполнит и представит сам агент, и «2», если Справка подается его представителем (правопреемником). Для представителя (правопреемника) необходимо указать реквизиты документа, подтверждающего полномочия;

- указывается полное Ф.И.О. лица, представившего Справку, ставится его подпись.

Самый часто встречающийся документ, который отражает информацию о доходах физических лиц, полученных от работодателя, - справка по форме 2-НДФЛ. Данный документ может понадобиться каждому работнику для различных инстанций. Справка о доходах физических лиц требуется в том случае, если работник проходит процедуру оформления кредита в банке, при судебных спорах или для представления в государственные учреждения. В нашей статье мы постараемся рассмотреть основные особенности, связанные с этой справкой.

Что такое 2-НДФЛ?

2-НДФЛ представляет собой стандартную форму отчетности предприятия о доходах, полученных его сотрудником, а также о предоставленных налоговых вычетах и налогах, которые были удержаны. Как правило, справка составляется за отчетный год, полгода. Однако ее можно получить за любой требуемый период.

Информация, которая содержится в справке, может различаться и зависеть от того, кто данную справку получает - непосредственно сам работник или ИФНС.

Форма справки о доходах физического лица имеет утвержденный Федеральной налоговой службой образец. Тем не менее рекомендовано предварительно ознакомиться с текущей, действующей редакцией приказа для того, чтобы убедиться в актуальности бланка и не заполнять его устаревший образец.

Сведения, обязательные к отображению в справке о доходах

Справка 2-НДФЛ выдается работнику организацией, которая является его работодателем.

Выделяют два основных типа справки, зависящих от цели:

1. Для представления физическому лицу (являющемуся настоящим или уже уволенным сотрудником предприятия). Выдается по требованию.

2. Для представления в ИФНС в порядке обязательной отчетности.

В справке о доходах физических лиц, которая выдается сотруднику, должны содержаться следующие данные:

Справка для отчетности

Справка может быть представлена предприятием для следующих типов отчетности налоговой службы:

1. По всем физическим лицам, которые получили доход от данной организации за прошедший отчетный период (отображается в бланке как признак № 1).

2. По всем физическим лицам, с дохода которых предприятие не произвело удержание налога на доход физического лица (отображается в бланке как признак № 2).

При заполнении справки о доходах физического лица с признаком № 1 должны содержаться следующие данные:

- Общие данные о предприятии, выдающем справку: наименование, индивидуальный номер налогоплательщика, код причины постановки на налоговый учет.

- Ежемесячный суммарный доход, который облагается налогом на доход физического лица.

- Налоговые вычеты.

- Полные суммы доходов за отчетный период, суммарные данные по налогам и вычетам.

Справка с признаком № 2

При представлении налоговой справки о доходах физического лица с признаком № 2 должна быть отображена следующая информация:

- Общие сведения о предприятии, выдающем справку: наименование с индивидуальным номером налогоплательщика и кодом, который обозначает причину постановки предприятия на налоговый учет.

- Общие сведения о лице, которому справка предоставляется.

- Общий суммарный доход, с которого не был произведено удержание налога на доход физического лица.

- Сумма налога, который не был удержан.

Где может быть востребована такая форма?

Справка 2-НДФЛ о доходах физического лица может понадобиться физическому лицу, который числится в штате предприятия, в следующих случаях:

1. При прохождении процедуры оформления займа в банке.

2. При подготовке к сдаче и оформлению налоговых вычетов в Федеральной налоговой службе.

3. При оформлении пенсии в Пенсионном фонде Российской Федерации.

4. При оформлении социальных пособий путем подачи соответствующего заявления в органы социальной защиты.

5. В ходе судебного разбирательства, касающегося трудовых вопросов, или при определении суммы алиментов.

6. Когда подается в ИФНС налоговая декларация (формы 3-НДФЛ; требуется в качестве документа, подтверждающего доход).

7. При прохождении процедуры оформления опекунства.

8. При прохождении процедуры оформления визы.

Непосредственно в ИФНС справку предприятие подает в обязательном порядке. Она предоставляется для общего мониторинга налогов на доход физического лица, а также для контроля за нарушениями, которые могут повлечь проверку на предприятии.

Особенности и порядок представления справки 2-НДФЛ

Представление копий справки о доходах физических лиц является незаконным. Поэтому она выдается только в оригинальном виде. Выдача может производиться не только сотруднику, который является гражданином РФ, но и иностранному гражданину по его требованию.

Правила представления справки физическим лицам

1. Законодательной базой для выдачи служат Трудовой и Налоговый кодекс РФ.

2. Основанием для выдачи справки может служить письменное заявление от работника (может быть оформлено в свободной форме).

3. Срок, в течение которого должна быть выдана данная бумага, не должен превышать трех дней после даты написания заявления с просьбой о выдаче.

4. Справка должна быть выдана в том количестве экземпляров, которое запросит сотрудник.

5. Она может быть представлена либо лично в руки сотруднику либо посредством почтовой пересылки по месту жительства. Экземпляры, которые представлены в электронном виде, а также экземпляры, на которых не стоит печать организации и подпись уполномоченного лица, являются недействительными.

Заполняется справка о доходах физического лица по образцу, который имеется в организации.

Правила представления справки при отчетности перед инспекцией ФНС

В случае предоставления справки с признаком № 1 должны соблюдаться следующие правила:

- Законодательным основанием является второй пункт статьи 230 НК РФ.

- Сроки представления: до начала второго квартала года, следующего за отчетным (то есть до 1 апреля).

- Справка о доходах физического лица (образец заполнения представлен выше) должна представляться в количестве одного экземпляра на каждого сотрудника организации.

Возможны следующие способы представления:

- Путем почтовой пересылки.

- Посредством сети Интернет либо на электронном носителе. В данном случае обязательно наличие электронной подписи организации. Сопровождается предоставлением пояснительного реестра в количестве двух штук.

В случае представления справки о доходах физических лиц с признаком № 2 должны соблюдаться следующие правила:

- Законодательным основанием является пятый пункт статьи № 226 НК РФ.

- Основанием к представлению является требование законодательством. Причем имеет обязательный порядок.

- Сроки представления: до окончания первого месяца, следующего за отчетным годом, в котором выплаты производились без удержания налога на доход физического лица (то есть до 31 января).

- Должна предоставляется в двойном экземпляре для каждого сотрудника. Один предназначен непосредственно для инспекции ФНС, второй - для сотрудника предприятия.

Возможны следующие способы предоставления:

- Лично представителем организации.

- Путем почтовой пересылки.

- Посредством сети Интернет либо на электронном носителе. В данном случае обязательно наличие электронной подписи организации.

- Для физического лица - либо лично в руки, либо посредством почтовой пересылки.

Возможная ответственность за уклонение от представления справки 2-НДФЛ

В том случае, если предприятие уклоняется от представления справки о суммах дохода выплаченных физическому лицу по требованию сотрудника либо же допускает нарушения при выдаче справки, то такие действия могут быть расценены с двух позиций, каждая из который влечет за собой наступление ответственности административного характера:

1. Невыдача справки (регламентируется третьим пунктом статьи 230 Налогового кодекса и статьей 62 Трудового кодекса РФ). В этом случае, соответственно с Кодексом об административных правонарушениях, возможно применение таких мер пресечения:

- Может быть наложен административный штраф на должностное лицо, ответственное за выдачу справок. Составляет от 1 тысячи рублей до 5 тысяч рублей.

- Может быть наложен административный штраф непосредственно на организацию. Составляет от 30 тысяч рублей до 50 тысяч рублей.

- Заморозка деятельности организации сроком до трех месяцев.

2. Отказ от выдачи справки. В соответствии с Кодексом об административных правонарушениях может быть наложен административный штраф на должностное лицо, ответственное за выдачу справок, в размере от 1 тысячи рублей до 3 тысяч рублей.

Справка годового отчета для ИФНС

В случае если говорить о представлении сводной справки о доходах физических лиц в разрезе подачи годовой отчетности в органы ИФНС, то можно дифференцировать два случая:

1. Задержка подачи (просрочка). По каждой справке, несвоевременно сданной, налагается на предприятие штраф в размере двухсот рублей (в соответствии с первым пунктом статьи 126 Налогового кодекса РФ).

2. Действия по непредставлению справок, запрошенных ИФНС, либо же осознанное искажение информации, содержащейся в них (второй пункт статьи № 126 НК РФ). При обнаружении подобных действий законодательством предусматривается наложение штрафа в размере, не превышающем 10 тысяч рублей, также может повлечь административное наказание в виде штрафа на должностное лицо в размере от 300 до 500 рублей.

Работодатели, при выплате доходов своим сотрудникам или другим гражданам, с которыми были заключены , должны исчислить и удержать налог на доходы физических лиц (НДФЛ), чтобы затем отправить его в казну государства.

С 2016 года изменилась форма справки 2-НДФЛ для сотрудников. Приказом ФНС России № ММВ-7-11-485@ от 30.10.2015 г. внесены ряд нововведений в новый отчет, в сроки и порядок представления формы… Порядок заполнения и сдачи 2-НДФЛ в 2017 году рассматривались в статье . Сроки сдачи справок с признаком 1 остались прежними — 1 раз за налоговый период (год) до 1 апреля следующего года.

Правила, действующие в настоящий момент:

- Срок перечисления НДФЛ с заработной платы распространился на следующий день после выплаты (ранее упоминался только день выплаты). Налог, удержанный с отпускных и пособий по нетрудоспособности теперь можно перечислить до конца календарного месяца, а не в тот же день. При исчислении величины экономии на процентах по кредиту, фактической датой получения материальной выгоды теперь считается последний день месяца.

- Если налог удержать невозможно (при выдаче дохода в натуральной форме, в виде подарков, акций), то справка с признаком 2 сдается до 1 марта следующего года (ранее было до 1 февраля).

- Увеличился порог представления отчетов в налоговый орган в электронном виде с 10 человек до 25. Теперь даже 25 справок можно сдать на бумаге.

- Зато увеличен штраф за ошибки в 2-НДФЛ (в сумме доходов или налоге) или их непредставление с 200 рублей до 500, за один документ. Изменения в документ вносятся до последней даты представления, тогда штрафа можно избежать.

Ряд новшеств затронул и изменения в форме 2-НДФЛ:

- Введено новое поле «Номер корректировки» , которое может иметь несколько значений (пример: первичный отчет обозначается 00, уточненный — 01,02…, отменяющий — 99). Последний применяется для отмены ошибочно представленной справки (возможно, 2 раза).

- Код ОКТМО отражает местонахождение налогоплательщика . Головной фирме необходимо указать основной код, а обособленное подразделение ставит ОКТМО места своей регистрации. Для ИП на ЕНВД тоже предусмотрена сдача справки по месту нахождения. Для ИП ОКТМО будет означать место регистрации.

- Введены 3 дополнительных кода статуса налогоплательщика . Теперь из шесть: 1- резидент, 2 — нерезидент, 3 — специалист высокой квалификации, 4 — переселенец из-за рубежа, 5 — нерезидент-беженец, 6 — иностранный работник с патентом. Значение статуса влияет на ставку налога: 13% — для резидентов и 30% — для нерезидентов.

- С начала 2016 года, наряду с имущественным вычетом, у работника появилась возможность получить вычет на обучение и лечение в организации. Им не нужно больше брать 2-НДФЛ для того, чтобы представить в инспекцию. Необходимо получить только уведомление о предоставлении вычета в ИФНС. Поэтому введены дополнительные строки в раздел 4 для реквизитов соответствующего уведомления . Код вычета на обучение — 320, на оплату медицинского обслуживания — 324. Чтобы правильно заполнить все поля, их шифры должны соответствовать требованиям приказа ФНС № ММВ-7-11-387@ от 10.09.2015 г Для ИП на патенте а разделе 5 предусмотрено поле для регистрации уведомления по фиксированным авансовым платежам, для снижения налога.

Новая форма представляется за один год . Согласно п. 3 ст. 230 справку о произведенных выплатах физическое лицо может получить у работодателя по заявлению. Срок исполнения заявки закон не определяет. Если работнику требуется подтверждение о выплатах с декабря прошлого года по июнь настоящего, то ему нужно выдать два документа: за прошлый и текущий год. В справку 2-НДФЛ включают только суммы, облагаемые налогом. Пособие на ребенка, по беременности и родам в отчет не включают.

На каком бланке формировать справку 2-НДФЛ за 2016 год? Утверждена ли новая форма справки? В какой срок требуется сдать в ИФНС справку за 2016 год? Как отразить в справке новые коды доходов и вычетов? Ответы на эти и другие вопросы вы найдете в данной статье, а также можете ознакомиться с образцом заполнения справки 2-НДФЛ за 2016 год.

Кто должен подать 2-НДФЛ за 2016 год

Организации и индивидуальные предприниматели, которые признаются налоговыми агентами по НДФЛ, должны удерживать и перечислять в бюджет НДФЛ c выплаченных физическим лицам доходов. Кроме этого, налоговые агенты обязаны отчитываться об этом перед ИФНС по итогам каждого года. В этих целях в налоговые инспекции ежегодно передают справки 2-НДФЛ.

Когда можно не сдавать 2-НДФЛ

Сдавать справки 2-НДФЛ в 2017 году не нужно, если в течение 2016 года организация или ИП не выплачивали физлицам доходы, в отношении которых они являются налоговыми агентами. Так, допустим, можно не отчитываться по работникам, которым с января по декабрь 2016 года организация не начисляла зарплату и не производила никаких иных выплат. Сдавать 2-НДФЛ с нулевыми показателями не требуется. В нулевых справках попросту 2-НДФЛ нет никакого смысла.

Срок сдачи

Организации и ИП обязаны сдавать в ИФНС справки 2-НДФЛ о доходах и удержанных сумма НДФЛ не позднее 1 апреля года, следующего за отчетным (п.2 ст.230 НК РФ). Однако 1 апреля 2017 года – это суббота. В связи с этим крайняя дата представления передвигается на ближайший рабочий день. Соответственно, сдать справки 2-НДФЛ за 2016 год с «признаком 1» большинству налоговых агентов необходимо не позднее 3 апреля 2017 года (включительно).

Также в ИФНС нужно подавать сведения по форме 2-НДФЛ в отношении физлиц, которым налоговый агент выплачивал доходы в 2016 году, но с этих доходов НДФЛ не был удержан. Например, если организация в 2016 году передала подарок стоимостью более 4000 рублей гражданину, который не является ее работником. Срок сдачи таких справок – не позднее 1 марта года, следующего за отчетным (п. 5 ст. 226 НК РФ). Соответственно, если вы выплачивали в 2016 году физлицам доходы, с которых не удержали НДФЛ, то не позднее 1 марта 2017 года (это понедельник) нужно представить в ИФНС справки 2-НДФЛ в отношении этих физлиц с призаком «2». Причем в этот же срок о неудержанном налоге необходимо известить и самого «физика». См. « ».

Способ представления

Сдавать справки 2-НДФЛ «на бумаге» можно только тогда, если за 2016 год количество физических лиц, получивших доходы от налогового агента, меньше 25 человек (п. 2 ст. 230 НК РФ). Если доходы получили 25 человек и более, то отчитаться нужно в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

Новая форма: утверждена или нет

Форма справки о доходах физического лица 2-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11/485. При этом новая форма справки 2-НДФЛ для отчетности за 2016 гол не разрабатывалась и не утверждалась. Нового бланка попросту не существует. В 2017 году заполнять нужно форму, которая использовалась прежде, когда сдавалась отчетность за 2015 год. См. « ».

![]()

Состав действующей формы справки 2-НДФЛ такой:

Скачать актуальный бланк справки 2-НДФЛ можно по этой .

Заполнение справки: полезные образцы

Оформляем заголовок

В заголовке справки за 2016 год в поле «признак» отметьте 1, если справка предоставляется как ежегодная отчетность о доходах и удержанных суммах подоходного налога (п. 2 ст. 230 НК РФ). Если же вы просто информируете ИФНС о том, что в 2016 году невозможно было удержать налог, то укажите цифру «2» (п. 5 ст. 226 НК РФ).

В поле «Номер корректировки» покажите один из следующих кодов:

- 00 – при составлении первичной справки;

- 01, 02, 03 и т.д. – если заполняете корректирующую справку (то есть, если в 2017 году «исправляете» ранее сданные сведения»);

- 99 – при заполнении аннулирующей справки (когда нужно полностью «отменить» уже сданную прежде информацию).

В поле «в ИФНС (код)» отметьте код налоговой инспекции, укажите в заголовке год «2016», а также присвойте справке порядковый номер и дату формирования. В итоге заголовок справки 2-НДФЛ за 2016 год может принять следующий вид:

Раздел 1: вносим информацию о налоговом агенте

В разделе 1 бланка укажите основную информацию об организации: наименование, ИНН, КПП, контактный телефон. Однако имейте в виду, что индивидуальные предприниматели указывают только ИНН, а в поле для КПП они ставят прочерк.

Если доходы физическому лицу в 2016 году выплатило головное отделение компании, то в справке 2-НДФЛ нужно показать ИНН, КПП и ОКТМО по местонахождению именно головного отделения. Если же доходы были получены от обособленного подразделения, то отметьте КПП и ОКТМО по местонахождению «обособки».

В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирован налоговый агент. Этот код вы можете распознать по Классификатору, утвержденному приказом Росстандарта от 14.06.2013 № 159-ст. Однако если справка 2-НДФЛ формируется от лица ИП, то подход при заполнении должен быть такой:

- укажите ОКТМО по месту жительства предпринимателя по паспорту (кроме ИП на ЕНВД и на патентной системе налогообложения);

- если ИП на «вмененке» или «патенте», то отразите ОКТМО по месту ведения деятельности на соответствующем налоговом режиме.

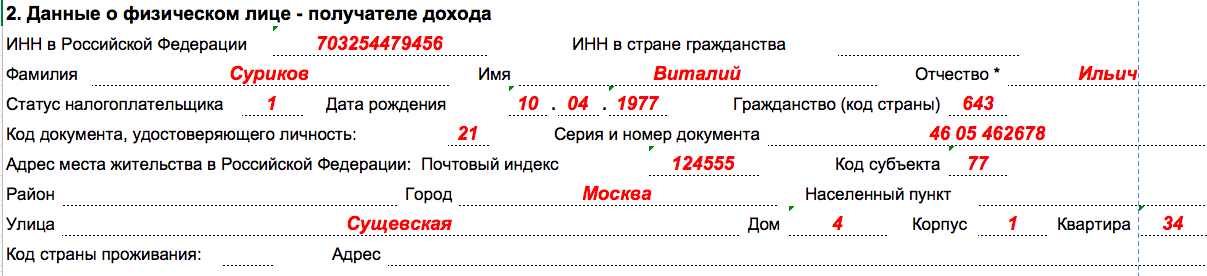

Раздел 2: заполняем сведения о получателе

В раздел 2 внесете данные физического лица, которому был выплачен доход. Так, в частности, укажите ФИО и ИНН, дату рождения. Более подробно заполнение раздела 2 справки 2-НДФЛ за 2016 год поясним в таблице:

| Заполнение полей в разделе 2 справки 2-НДФЛ | |

|---|---|

| Поле | Что указывать |

| «ИНН в Российской Федерации» | Идентификатор, указанный в свидетельстве об ИНН физического лица. |

| «ИНН в стране проживания» | ИНН или его аналог в стране гражданства иностранного сотрудника. |

| «Статус налогоплательщика» | Один из нижеперечисленных кодов: 1 – для налоговых резидентов; 2 – для нерезидентов (в т. ч. для граждан ЕАЭС: Республики Беларусь, Казахстана, Армении и Киргизии); 3 – для нерезидентов – высококвалифицированных специалистов; 4 – для работников, которые являются участниками государственной программы добровольного переселения соотечественников, проживающих за рубежом; 5 – для сотрудников-иностранцев, имеющих статус беженца или получили временное убежище в РФ; 6 – для сотрудников-иностранцев, работающих на основании патента. |

| «Гражданство (код страны)» | Код страны, постоянного проживания человека. Код, к примеру, России – 643 (согласно Классификатору, утв. Постановлением Госстандарта России от 14.12.2001 № 529-ст). |

| «Код документа, удостоверяющего личность» | Код из справочника «Коды документов» (приложение 1 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

| «Адрес места жительства в Российской Федерации» | Адрес постоянного местожительства физического лица по паспорту или иному документу, подтверждающего такой адрес. |

| Код субъекта | Код справочника «Коды субъектов Российской Федерации и иных территорий (приложение 2 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

Раздел 3: группируем доходы

В таблице раздела 3 справки 2-НДФЛ за 2016 года покажите суммы доходов, полученных за 2016 год, коды доходов и вычетов и ставку налогообложения. Эту таблицу заполняйте помесячно. В начале таблице покажите налоговую ставку, по которой облагаются доходы, отраженные в этом разделе. Если же в 2016 году физическому лицу выплачивались доходы, облагаемые НДФЛ по разным ставкам, то раздел 3 заполните несколько раз – по каждой ставке.

Начинающим бухгалтерам напомним, что каждому виду доходов и каждому виду налоговых вычетов присвоены индивидуальные коды, например:

- по доходам в виде зарплаты – код 2000;

- при выплате вознаграждений по другим гражданско-правовым договорам (кроме авторских) –код 2010;

- при выплате пособий по временной нетрудоспособности – код 2300;

- если для дохода нет отдельного кода – код 4800. То есть, допустим, под кодом 4800 можно показать сверхлимитные суточные, компенсации за неиспользованный отпуск, выходные пособия сверх трехкратного среднего заработка и т. п. (письмо ФНС России от 19.09. 2016 № БС-4-11/17537).

Если же говорить про наиболее распространенный случай, то если работник в период с января по декабрь 2016 года получал только заработную плату по трудовому договору, то раздел 3 справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Также в разделе 3 справки 2-НДФЛ за 2016 год нужно отражать коды предоставляемых физическим лицам вычетов и размер таких вычетов. Однако не запутайтесь: в разделе 3 отражайте только профессиональные налоговые вычеты (ст. 221 НК РФ), вычеты в размерах, предусмотренных статьей 217 НК РФ и суммы, уменьшающие налоговую базу на основании статьей 214.1, 214.3, 214.4 НК РФ. Соответствующий код вычета нужно указать напротив того дохода, в отношении которого этот вычет применяются.

Новые коды доходов с 2017 года

В справках 2-НДФЛ отдельно показывайте премии, которые в 2016 году работники получили за производственные результаты как часть оплаты труда. Для таких премий с 2017 года действует код 2002. Если же премии выдавались за счет чистой прибыли, то покажите их с кодом 2003. Заметим, что до 2017 года году премии отдельным кодом не выделяли: для премий за труд указывали такой же код, как и для зарплаты в денежной форме, – 2000.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 справок 2-НДФЛ отражать не следует. Для них предусмотрен следующий раздел справки 2-НДФЛ.

Раздел 4: выделяем вычеты

В разделе 4 справки 2-НДФЛ покажите предоставленные в 2016 году стандартные налоговые вычеты (ст. 218 НК РФ), социальные (ст. 219 НК РФ), инвестиционные, а также имущественные вычеты на приобретение (строительство) жилья (подп. 2 п. 1 ст. 220 НК РФ). Код, который надо проставить в графе «Код вычета», можно определить по приложению 2 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387. В графе «Сумма вычета» впишите сумму вычета, соответствующую указанному коду.

Некоторые социальные и имущественные вычеты предоставляют своим сотрудникам работодатели. В связи с этим в строках «Уведомление, подтверждающее право на социальный налоговый вычет» и «Уведомление, подтверждающее право на имущественный налоговый вычет» бухгалтеру нужно отметить номер и дату соответствующего уведомления и код ИФНС, выдавшей уведомление.

Изменения кодов вычетов с 2017 года

Также с полным перечнем кодов доходов и вычетов, который может потребоваться для формирования справки 2-НДФЛ за 2016 год, вы можете ознакомиться в материале: « ».

Предположим, что работнику в 2016 году предоставлялся стандартный налоговый вычет на первого ребенка. Этому вычету в 2017 году соответствует код вычета 126. Сумма вычета составила 16 800 рублей. В таком случае пример заполнения раздела 4 справки 2-НДФЛ за 2016 год будет выглядеть так:

Все показатели в справке за 2016 год (кроме суммы НДФЛ) показывайте в рублях и копейках. Однако сумму налога (НДФЛ) отражайте в полных рублях (суммы до 50 коп. не принимайте во внимание, суммы в 50 коп. и более – округляйте в большую сторону до целого рубля). К примеру, если налог получается 15,78 рублей, то в справке покажите 16 целых рублей.

Раздел 5: подводим итоги

В разделе 5 справки сведите общую сумму дохода физического лица и НДФЛ по итогам 2016 года по каждой налоговой ставке. Если же налоговый агент в течение налогового периода выплачивал физическому лицу доходы, облагаемые по разным ставкам (например, 9%, 13%, 15%, 30%, 35%), то для каждой из них требуется сформировать з разделы 3 – 5 справки 2-НДФЛ. Далее в таблице поясним общий порядок заполнения справки 2-НДФЛ за 2016 год.

| Общий порядок заполнения справки 2-НДФЛ за 2016 год | ||

|---|---|---|

| Поле справки | Заполнение | |

| 2-НДФЛ с признаком 1 | 2-НДФЛ с признаком 2 | |

| «Общая сумма дохода» | Общая величина дохода по итогам 2016 года (без учета вычетов). | Общую сумму дохода в 2016 году, с которой не удержали НДФЛ. |

| «Налоговая база» | Налоговая база, с которой исчислен НДФЛ в 2016 году. | Налоговая база для расчета НДФЛ |

| «Сумма налога исчисленная» | Сумма исчисленного НДФЛ (налоговая база умножается на ставку налога). | Сумму НДФЛ, которая исчислена, но не удержана. |

| «Сумма фиксированных авансовых платежей» | Размер фиксированных авансовых платежей, на которую следует уменьшить НДФЛ (данные берутся из уведомления ИФНС). | 0 |

| «Сумма налога удержанная» | Сумма НДФЛ, удержанная с доходов физического лица. | 0 |

| «Сумма налога перечисленная» | Сумма НДФЛ, перечисленная за 2016 год. | 0 |

| «Сумма налога, излишне удержанная налоговым агентом» | Не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по НДФЛ в связи с изменением налогового статуса. | 0 |

| «Сумма налога, не удержанного налоговым агентом» | Исчисленная сумма НДФЛ, не удержанная в 2016 году. | |

Приведем пример заполнения раздела 5 справки 2-НДФЛ за 2016 год. Предположим, что доход физического лица за 2017 год составил 549 200 рублей. После применения налоговых вычетов, налоговая база составила 457 500 рублей. Налоговая ставка – 13 процентов. Значит сумма НДФЛ – 59 475 рублей (457 500 x 13%). Эту сумму исчислил и удержал работодатель по итогам 2016 года. И заполнил раздел 5 справки так:

В результате, после заполнения всех вышеуказанных разделов, образец справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Ответственность налоговых агентов

Если в срок не сдать в ИФНС справку по форме 2-НДФЛ за 2016 год, то налоговики будут вправе наложить на организацию или ИП штраф по статье 126 Налогового кодекса РФ: 200 рублей.

Также за непредставление или за опоздание со сдачей годовой справки 2-НДФЛ по заявлению ИФНС суд может применить административную ответственность в виде штрафа в размере в отношении руководителя или главного бухгалтера: от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Кроме этого, если проверяющие из ИФНС выявят ошибки в 2-НДФЛ, то они могут расценить их как «недостоверные сведения». И тогда налогового агента дополнительно могут оштрафовать на 500 рублей за каждый «недостоверный» документ. Если ошибочных справок будет много, то и штраф может увеличиваться.