Предприниматели на ЕНВД задаются вопросом: нужно ли сдавать декларацию, если деятельность в отчетном периоде не велась. На других системах налогообложения нулевая отчетность предусмотрена, но с ЕНВД ситуация особая. На ЕНВД реальный размер дохода никак не связан с суммой налога, которую придется уплатить. В статье мы расскажем, что делать, если деятельность в отчетном периоде не велась, и разберемся, нужно ли подавать нулевку по ЕНВД.

Нулевая декларация

Юрлица и ИП, зарегистрированные в ФНС как плательщики ЕНВД, сдают декларацию ежеквартально. В 2018 году утверждена новая форма декларации с правками и изменениями. Для нулевой отчетности нет специальной формы.

Реальный доход от деятельности не имеет значения. Сумма налога основана на установленных коэффициентах и физических показателях. Именно это обстоятельство создает споры о необходимости представления нулевой отчетности. Даже при отсутствии деятельности единый налог нужно платить, основываясь на базовом доходе и физических показателях .

Существует ли нулевая декларация по ЕНВД

Министерство финансов придерживается в этом вопросе однозначной позиции. В письме Минфина от 03.07.2012 № 03-11-06/3/43 сказано, что глава 26.3 Кодекса не предусматривает подачу нулевой декларации по ЕНВД.

Если налогоплательщик прекращает деятельность, облагаемую ЕНВД, он должен сообщить об этом в налоговую в пятидневный срок. Не снялись с учета — платите налог и подавайте полноценную отчетность. В таком случае, отсутствие физического показателя не имеет значения, нужно рассчитать налог на основе показателя, отраженного в прошлом периоде.

При этом ФНС на официальном сайте опубликовало разъяснение от 19.09.2016, в котором допускает подачу нулевой декларации по ЕНВД. Такая позиция основана на информационном письме президиума ВАС РФ от 5.03.2013. Если прекращается владение или пользование имуществом, нужным для ведения деятельности, то физические показатели отсутствуют. Следовательно, в налоговом периоде сумма налога — ноль рублей. Такое может произойти при переезде и временном отсутствии торгового помещения. Отсутствие физических показателей подтверждайте документально.

Последствия представления нулевой декларации

Так как позиция по этому вопросу неоднозначна, есть вероятность получить негативный результат. Налоговая инспекция, проверяя отчетность, руководствуется Налоговым Кодексом и письмами Минфина. Поэтому вам могут доначислить налоги, основываясь на декларации за прошлый период. Тогда все же придется оплатить налог и полученные штрафы и пени.

Организации и предприниматели пробуют решать спор с ФНС в арбитражном суде. Судебные прения, как правило, затягиваются на несколько месяцев, но суд может принять сторону бизнесмена. При отсутствии нужных физических показателей: торговой площади, персонала, транспорта — суд примет вашу сторону. Если же в суде выяснится их наличие, налог точно придется заплатить. Поэтому, если у вас есть физические показатели, вы не имеете права подавать нулевую декларацию. Есть два выхода: снятие с учета или подача заполненной декларации и уплата налога.

Учитывая несогласие налоговой и Минфина, рекомендуем обратиться в налоговый орган по месту учета. Там вы получите разъяснения, которые помогут избежать санкций.

Снятие с учета плательщика ЕНВД

Чтобы не получить проблемы в виде судебных разбирательств, подайте в ФНС заявление о снятии с учета. На это отводится пять дней с момента прекращения деятельности. После даты снятия с учета организация и ИП перестают быть плательщиками ЕНВД. Но сдать декларацию, и оплатить налог за период, когда плательщик стоял на учете, все равно нужно. Поэтому постарайтесь сократить срок между датой прекращения деятельности и датой подачи заявления.

Необязательно возвращаться на общий режим. Если соблюдены все условия для УСН, можно перейти с ЕНВД на УСН с начала следующего месяца (для этого нужно прекратить деятельность по ЕНВД), после чего вернуться обратно, подав уведомление о применении вмененки. Поэтому сезонная деятельность очень неудобна для ЕНВД. Вам придется платить налог ежеквартально или каждый раз вставать и сниматься с учета.

Порядок подачи декларации

Если вы не планируете прекращать деятельность по ЕНВД и готовы оплатить налог, подайте заполненную декларацию. Рассчитать размеры налога можно на основе физического показателя прошлого периода. Отчетность по ЕНВД подается в налоговую по месту ведения деятельности. Когда невозможно определить точное место, декларацию сдают по месту нахождения юрлица и по месту жительства ИП.

Декларацию по ЕНВД подайте до 20 числа месяца, следующего за отчетным периодом. Когда 20 число попадает на выходной или праздник, срок сдачи переносится на следующий рабочий день. Сдать отчетность можно в бумажном или электронном виде.

Декларация по ЕНВД в облачном сервисе Контур.Бухгалтерия заполняется автоматически. Платите единый налог и подавайте декларацию через интернет. Ведите учет, начисляйте зарплату, формируйте отчетность и пользуйтесь поддержкой экспертов. В течение 14 дней всем новым пользователям доступен бесплатный период.

Что делать налогоплательщику, ведущему деятельностью на ЕНВД и приостановившему ее по каким-либо причинам? Должен ли налогоплательщик платить единый налог в этом случае? Должен ли он подавать налоговую декларацию по ЕНВД? Как быть если деятельность приостановлена из-за отсутствия физического показателя? И что такое и когда подается нулевая декларация по ЕНВД ? Ответить на указанные вопросы постараемся в этой статье.

Если физический показатель равен нулю.

При осуществлении предпринимательской деятельности ИП или ООО может возникнуть ситуация, когда предприниматель, ведущий деятельность, облагаемую ЕНВД, приостанавливает ее по каким-либо причинам. Такой причиной может быть болезнь предпринимателя, поломка транспортного средства, прекращение договора аренды или другие обстоятельства. Как быть в этом случае с обязанностями налогоплательщика? Ведь размер зависит от базовой доходности, умноженной на физический показатель (количество работников, транспортных средств, магазинов и т. д.) и корректирующие коэффициенты. А если физический показатель выбывает на какое-то время (пожар в магазине, в котором велась торговля, или прекращение договора аренды и незаключение договора на новый срок). По логике вещей размер вмененки в этом случае также должен быть равен нулю (за время отсутствия физического показателя). При этом если предприниматель не снимается с налогового учета в качестве плательщика ЕНВД, то для него сохраняется обязанность представить налоговую декларацию по ЕНВД, даже если это нулевая декларация по ЕНВД. Все казалось бы так только у Минфин России другое мнение по этому поводу.

Минфин России: нулевая декларация по ЕНВД не допускается.

По мнению Минфина, неоднократно изложенному в его разъяснительных письмах (например, письмо Минфина России от 22.09.2009 г. № 03-11-11/188), приостановление деятельности на ЕНВД законом не предусмотрено. Поэтому, Минфин делает следующие выводы:

1. Отсутствие физического показателя означает прекращение деятельности по ЕНВД и обязанность налогоплательщик сняться с учета.

2. До снятия с учета в качестве налогоплательщика ЕНВД ИП или ООО должны платить единый налог.

3. Предоставление «нулевых» деклараций по ЕНВД закон не предусматривает.

4. Необходимо формирование практики привлечения ИП и ООО, стоящих на учете в качестве плательщиков ЕНВД, но не ведущих деятельность по ЕНВД, к уплате налогов по общей системе налогообложения.

ФНС России: нулевая декларация по ЕНВД допускается.

Однако такая позиция не нашла поддержки в судебных органах, которые встали на сторону предпринимателей. В итоге это было признано и ФНС России в письме от 30.08.2012 № ЕД-4-3/14362@. ФНС России указала, что Налоговый кодекс России не регулирует порядок определения размера единого налога в случае приостановления деятельности, облагаемой ЕНВД. При этом с учетом позиции Конституционного Суда России, выраженной в постановлении от 28.03.2000 № 5-П, все сомнения и противоречия налогового законодательства должны толковаться в пользу налогоплательщиков.

В связи с чем ФНС России пришло к выводу о возможности представления нулевой декларации по ЕНВД налогоплательщиками (и соответственно отсутствие обязанности платить единый налог), приостановившими деятельность, но не снятых с учета в качестве плательщиков ЕНВД.

Вместе с тем, такую возможность налоговики допускают далеко не для всех предпринимателей, а только для тех, которые приостановили деятельность на ЕНВД по объективным обстоятельствам (болезнь ИП, авария, ремонт помещений и т. д.). В этой связи уместно вспомнить еще одно письмо ФНС России (письмо ФНС России от 07.06.2011 № ЕД-4-3/9023), отозванное под давлением Минфина России. В письме содержался примерный перечень объективных обстоятельств (решение суда или органов исполнительной власти о приостановлении деятельности, ремонт, аварийная ситуация, расторжение договора аренды помещения, нетрудовспособность ИП, санитарно-профилактические мероприятия и т. д.).

Если же деятельность была приостановлена по другим причинам (например, в связи с отсутствием заказов), то в такой ситуации доказать «отсутствие» , будет затруднительно. В таких ситуациях при наличии физического показателя налоговики будут доначислять единый налог. Законодательную основу для этого налоговики видят в положениях Налогового кодекса России, вступившимв силу с 2013 года, по которым обязанность уплаты сохраняется до момента снятия с учета.

***

Итак, как видите, вопрос с приостановлением деятельности на ЕНВД пока остается неурегулированным. В практике налоговых и судебных органов возможны разные подходы к обязанностям плательщиков ЕНВД (по уплате единого налога, подачи нулевой декларации по ЕНВД). Поэтому, если вы оказались в такой ситуации, для вас возможны разные варианты поведения.

Самый безопасный - снятие с учета в качестве плательщика ЕНВД с переходом на . Однако такой вариант подойдет не для всех. В связи с чем в случае приостановления деятельности по объективным обстоятельствам можно пойти по пути подачи нулевой декларации по ЕНВД (без снятия с учета в качестве плательщика ЕНВД). При этом надо быть готовым к проверкам со стороны налоговых органов и спорам с ними.

А как обстоят дела с нулевыми декларациями по ЕНВД в вашем регионе? Принимают ли их налоговые органы в 2013 году? Рекомендую посмотреть также следующую видеоконсультацию по вопросу нулевой декларации на ЕНВД.

Обратите внимание ! на последние разъяснения Минфин России по поводу нулевых деклараций на ЕНВД.

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

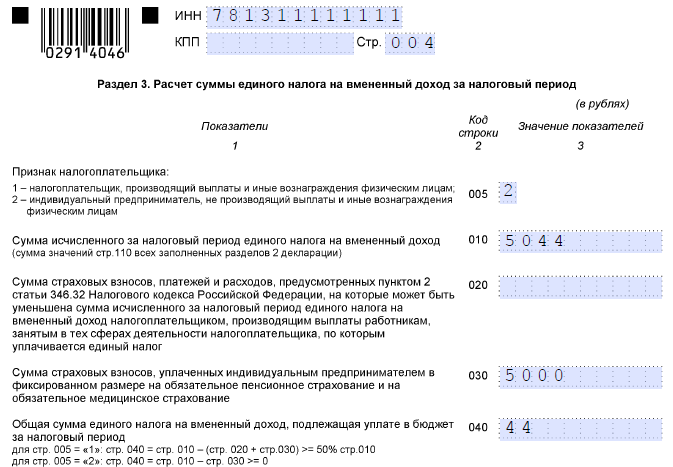

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

01.10.2018, 13:29

Сдача нулевой декларации по ЕНВД за 9 месяцев 2018 года ─ рискованное мероприятие. Почему контролеры настороженно относятся к нулевой отчетности по этому налогу? Когда чиновники не возражают против ее оформления, а когда ожидать негативных последствий? Ответы вы найдете в нашем материале.

Перестали работать на вмененке: что с отчетностью по ЕНВД?

Пока плательщик ЕНВД не снимется с учета, он обязан:

- Перечислять налог в бюджет и сдавать ЕНВД-декларации ежеквартально (ст. 346.30 НК РФ, п. 7 Информационного письма Президиума ВАС от 05.03.2013 № 157).

- В декларации налог исчислять исходя из потенциально возможного к получению дохода (п. 1 ст. 346.29 НК РФ).

При приостановке ЕНВД-деятельности:

- Не платить налог и сдавать нулевые декларации вмененщики не имеют права (письма Минфина России от 14.09.2009 № 03-11-06/3/233, от 02.07.2012 № 03-11-11/196).

- Подача декларации с нулевыми данными с большой долей вероятности спровоцирует со стороны контролеров доначисление налога исходя из физических показателей, указанных в последней ненулевой ЕНВД-декларации (письмо Минфина России от 24.10.2014 № 03-11-09/53916).

А теперь ─ обо всем подробно.

Опасности и риски нулевой декларации по ЕНВД

Если вы применяете ЕНВД и в каком-то из кварталов не осуществляли ЕНВД-деятельности, не спешите представлять за отчетный период нулевую декларацию по этому налогу. Причем в таком случае нельзя брать в пример упрощенцев или налогоплательщиков, применяющих ОСНО: для них нет риска при отсутствии деятельности представить декларацию по УСН, НДС или налогу на прибыль с нулевыми данными. А вот для декларации по ЕНВД все не так просто.

Основное отличие ЕНВД-декларации от деклараций по другим налогам (например, по прибыли, НДС, УСН, ЕСХН и др.) ─ в ней рассчитывается налог не из реально полученных за квартал показателей (полученного дохода или суммы реализации), а исходя из физических показателей (количества транспортных средств или площади торгового зала). Такой принцип расчета налога не позволяет применяющим этот налоговый режим компаниям и ИП при отсутствии деятельности отчитываться декларациями с нулевыми показателями.

Арбитражная практика по данному вопросу неоднозначна. Налогоплательщикам часто не удается в судебных органах отстоять свое право на подачу нулевой декларации (Определение ВАС от 26.02.2014 № ВАС-1903/14, Постановление ФАС Дальневосточного округа от 23.12.2013 № Ф03-6469/2013, информационное письмо Президиума ВАС РФ от 05.03.2013 № 157). Обстоятельством, способным склонить мнение судьи в сторону налогоплательщика, может являться внезапная утрата налогоплательщиком физических показателей, на основании которых исчисляется сумма вмененного дохода и итоговая сумма налога.

В Постановлении АС ЗСО от 17.08.2016 № А27-20410/2015 суд рассмотрел ситуацию, когда налогоплательщик лишился арендованных площадей из-за внезапного расторжения договора аренды. Судьи указали, что в такой ситуации использовать площадь торгового зала в качестве физического показателя было невозможно, так как было документально подтверждено расторжение договора аренды. Невозможно учитывать имущество, которого уже нет в наличии. Налоговики не сумели доказать наличие у компании возможности осуществлять ЕНВД-деятельность, что позволило налогоплательщику отстоять свое право на представление декларации с нулевыми данными.

Из всего вышесказанного следует, что с нулевой декларацией по ЕНВД всегда возникают проблемы. Даже в суде не всегда удается добиться положительного для плательщика ЕНВД решения. Выход один: вовремя сниматься учета в качестве плательщика ЕНВД. А до этого момента подавать декларацию с ненулевыми показателями и уплачивать налог.Готовим нулевую декларацию: где взять бланк и как оформить

Если вы все-таки решили представить налоговикам нулевую декларацию по ЕНВД (не принимая во внимание позицию Минфина России и возможные последствия), вам предстоит ее надлежаще оформить:

Новый бланк нулевой декларации по ЕНВД

Для заполнения нулевой декларации по ЕНВД специального бланка не предусмотрено ─ нужно применять обычную форму, используемую всеми плательщиками ЕНВД. Бланк должен быть актуальным на отчетную дату.

С отчетности за 3 квартал 2018 года вмененщики обязаны применять обновленный бланк декларации. Обновленная декларация позволяет отразить вычет по расходам на приобретение и ввод в эксплуатацию онлайн-касс ИП на ЕНВД (п. 2.2 ст. 346.32 НК РФ). Хотя, для нулевой декларации это значения не имеет. “Скачать новый бланк декларации по ЕНВД “.

Как заполнить нулевую декларацию

Для примера возьмем обновленный бланк декларации, рекомендованный ФНС в письме от 25.07.2018 № СД-4-3/

Пример

ИП Караваев Анатолий Трофимович в 3 квартале ЕНВД-деятельностью не занимался. Причина: договор арендуемого им помещения был расторгнут по инициативе арендодателя. Предприниматель вел переговоры с владельцем другого помещения, сдаваемого в аренду. Полностью прекращать вмененную деятельность не собирался. С учета в качестве плательщика ЕНВД он не снимался и свою обязанность по представлению декларации за отчетный квартал он исполнил. В инспекцию он отправил нулевой отчет.

Для оформления декларации ИП Караваев А.Т. воспользовался формой бланка, рекомендованной в письме ФНС России от 25.07.2018 № СД-4-3/

Титульный лист он заполнил в обычном порядке. Основные данные, размещаемые в верхней части титульного листа, выглядят так:

В разделе 1 проставляется только код по ОКТМО по месту постановки на учет налогоплательщика ЕНВД (п. 4.1 Порядка заполнения декларации). Остальные строки прочеркиваются (п. 2.4 Порядка заполнения декларации ─ приложение № 3 к письму ФНС России от 25.07.2018 № СД-4-3/):

Раздел 2 заполняется в следующем порядке: сначала отражается код вида предпринимательской деятельности:

Учитывая, что предприниматель лишился арендованных площадей, у него отсутствует адрес места осуществления предпринимательской деятельности. Поэтому в стр. 020 Раздела 2 ИП Караваев А.Т. проставил прочерки.

Затем в строках, предназначенных для расчета налога, указывается базовая доходность и корректирующие коэффициенты. В строках, отведенных для отражения физических показателей и расчета налоговой базы, в виду отсутствия данных проставляются прочерки:

В разделе 3 при отсутствии показателей все «стоимостные» поля прочеркиваются

:

В разделе 4 все поля прочеркиваются ─ при отсутствии налога к уплате получить вычет по ККТ у ИП на ЕНВД возможность отсутствует:

Срок и способ сдачи нулевой декларации по ЕНВД

У нулевой декларации по ЕНВД те же сроки представления в налоговые органы, что и для обычных деклараций, содержащих числовые показатели. За 3 квартал 2018 года отправить декларацию необходимо не позднее 22.10.2018 (перенос с нерабочей субботы 20.10.2018 согласно п. 7 ст. 6.1 НК РФ).

Для отправки нулевой декларации выбирайте удобный для себя способ:

- Можно принести бумажную декларацию в инспекцию самому или поручить эту процедуру представителю (оформив на него доверенность для сдачи отчетности).

- При желании можно воспользоваться услугами почтовой связи, отправив декларацию ценным письмом с описью вложения.

- Самым легким способом можно считать подачу электронной декларации (через оператора ЭДО или сайт ФНС) ─ не нужно никуда идти, отпадает необходимость лично общаться с налоговым инспектором или рисковать потерей почтового отправления.

Если декларация по ЕНВД вовремя не поступит к налоговикам, можно потерять 1 000 руб. Эта сумма предусмотрена в качестве минимального наказания при отсутствии или несвоевременной сдаче декларации по ЕНВД (ст. 119 НК РФ). Кроме того, могут быть приостановлены операции по счетам в банке (ст. 76 НК РФ).

Последствия представления нулевой декларации по ЕНВД

Несмотря на то, что налоговики допускают для отдельных случаев подачу налогоплательщиками нулевых деклараций по ЕНВД, они оставляют за собой право:

- Проверить ее в рамках камеральной проверки.

- Потребовать у налогоплательщиков пояснения при выявлении в нулевой декларации ошибок и (или) несоответствий представленных сведений данным, имеющимся у контролеров (ст. 88 НК РФ).

- Доначислять ЕНВД в определенных случаях.

Если контролеры установят, что фактически вмененная деятельность за отчетный период осуществлялась, а налогоплательщик подал нулевые данные, они начислят налог к уплате. Скорее всего придется не только заплатить налог в размере, указанном в последней декларации с ненулевыми данными, но и перечислить в бюджет пени и штраф.

Когда отсутствие ЕНВД-деятельности не требует нулевых отчетов

У налогоплательщика есть только один способ не сдавать отчетность по ЕНВД ─ сняться с учета в налоговых органах в качестве плательщика вмененного налога. Во избежание потенциальных претензий налоговиков при приостановке ЕНВД-деятельности на время или на неопределенный срок, лучше сняться с учета. Для этого нужно подать в инспекцию заявление:

- Срок подачи ─ в течение 5 дней с момента прекращения ЕНВД-деятельности.

- Форму нужно взять из приказа ФНС России от 11.12.2012 № ММВ-7-6/

Получив от налогоплательщика такое заявление, налоговый орган (п. 3 ст. 346.28 НК РФ):

- Снимает его с учета в качестве плательщика вмененного налога.

- Отправляет ему уведомление о снятии с учета не позднее 5 дней со дня получения от налогоплательщика заявления.

Нулевая декларация — ЕНВД -режим не предполагает ее сдачи — таково мнение налогового ведомства. Какие разъяснения дают чиновники о возможности (или невозможности) представления нулевой декларации ЕНВД , рассмотрим ниже.

Отчетность по ЕНВД - это своеобразное объяснение налогоплательщиком причин, из-за которых был выбран данный налоговый режим. В декларации представляются сведения о показателях, учитываемых при расчете размера налога, а также осуществляется его непосредственный расчет. При уплате ЕНВД подача отчетности по налогу - обязанность плательщика (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ).

Вмененный доход, который представляет собой объект налогообложения на вмененке, - сумма возможного дохода при имеющихся физических показателях. Реальная выручка абсолютно не влияет на сумму налога (абз. 2 ст. 346.27, п. 1 ст. 346.29 НК РФ).

Обоснована ли нулевая декларация ЕНВД, если нет поступлений от покупателей?

Если деятельность осуществлялась на специализированном налоговом режиме ЕНВД, но налогоплательщик принял решение о ее прекращении, то необходимо подать заявление в ИФНС о снятии с учета по форме ЕНВД-4. В случае непредставления заявления налогоплательщик обязан подавать отчетность с начисленным к уплате налогом в связи с тем, что у него остались показатели для расчета вмененного дохода и, следовательно, самого налога.

Поскольку сумма выручки не учитывается при исчислении платежей в бюджет, то отсутствие реальных доходов от данной деятельности не расценивается как основание для подачи нулевой декларации по ЕНВД. Данная ситуация разъясняется контролирующими органами (письма Минфина РФ от 02.07.2012 № 03-11-11/196, от 10.02.2012 №03-11-06/3/80) и подтверждается судебными решениями (постановление ФАС Дальневосточного округа от 23.12.2013 № Ф03-6469/2013, оставленное в силе определением ВАС РФ от 26.02.2014 № ВАС-1903/14).

Приемлема ли подача нулевки при утрате физических показателей?

Если налогоплательщик на режиме ЕНВД утратил физические показатели и поэтому не осуществляет предпринимательскую деятельность (например, продажа автомобиля при автотранспортных услугах), то перед заполнением отчетности нулевыми показателями следует обратить внимание на разъяснения финансового ведомства, которые и в этом случае не предусматривают сдачу нулевки.

В подобных обстоятельствах Минфин РФ настаивает на заполнении отчетности на основании сведений, отображенных в представленной декларации прошлого отчетного периода (письмо Минфина РФ от 24.10.2014 № 03-11-09/53916). Кроме того, указанное письмо содержит пример заполнения отчетности при отсутствии физпоказателей.

Отчетность заполняется за квартал - 3 последовательных месяца: при утрате физпоказателей в одном из них (продажа транспортного средства) в месяце утраты следует проставить показатель прошлого периода, а в других указать значения согласно количеству вновь приобретенных транспортных средств.

Нулевая декларация ЕНВД отправлена в ИФНС - каковы риски?

Когда налогоплательщиком сдается нулевка по ЕНВД, требование о разъяснении причин ее сдачи обязательно будет прислано от проверяющих инспекторов.

В большинстве случаев налоговые органы доначисляют налог, рассчитав его с вмененного дохода, который был указан в предыдущей отчетности. Помимо этого, будут начислены пени и применены штрафные санкции за неуплату налога в срок.

Нужно помнить, что при представлении нулевой декларации ЕНВД в обстоятельствах, когда вмененный доход можно рассчитать, судебные решения, скорее всего, будут вынесены в пользу налоговых органов. При действительной утрате физпоказателей и, соответственно, невозможности рассчитать вмененный доход и сам налог, примененные санкции могут быть оспорены в суде, однако также нет гарантии положительного решения.

Выход из ситуации - подача ЕНВД-4

Во избежание конфликтов с ИФНС самым безопасным и надежным вариантом является заполнение ЕНВД-4 о снятии с учета по ЕНВД. В этом случае подача отчетности не предусмотрена.

Многие разъяснения Минфина и ИФНС датируются периодами до 2013 года, когда при наличии соответствующих оснований выбор ЕНВД был обязанностью налогоплательщиков. В настоящее время осуществляется добровольный переход на уплату налога с вмененного дохода, однако до сих пор можно говорить об актуальности прошлых разъяснений чиновников, касающихся нулевой отчетности по вмененке.

***

Сдачу нулевой декларации на вмененке чиновники считают необоснованной как в случае отсутствия доходов от данной деятельности, так и в случае утраты физпоказателей. Судебные решения в подобных ситуациях зачастую выносятся в пользу налоговиков. Поэтому, сдавая декларацию с нулевым налогом, налогоплательщикам нужно быть готовыми отстаивать свою позицию в суде.