Принято считать, что налоговая проверка касается исключительно индивидуальных предпринимателей или организаций, которые занимаются бизнесом. Однако налоговики контролируют и обычных граждан. Что проверяют и выявляют инспекторы при таких проверках?

Статья написана Селяниной Ж.С., советником государственной гражданской службы РФ 3-го класса.

Камеральная проверка деклараций 3-НДФЛ

Физлица (ФЛ) ежегодно подают в инспекцию декларации 3-НДФЛ о возврате или доплате налога на доходы. Декларации на доплату налога подают в различных случаях, в частности:- при получении дохода от сдачи имущества в аренду;

- при получении дохода от продажи имущества и транспортных средств;

- если по месту получения дохода не был удержан НДФЛ.

Что же проверяется и выявляется при таких проверках? Проверяется достоверность сведений, указанных в декларациях. Выявляются факты мошенничества со стороны физлиц.

Виды мошенничества бывают различные. При подаче деклараций, чтобы получить вычеты в большем объеме, граждане предоставляют липовые справки о доходах 2-НДФЛ, в которых доход завышен, а это уголовная ответственность.Люди не задумываются о том, что справки 2-НДФЛ уже поданы в налоговые инспекции работодателем и внесены в федеральную базу ФНС. Вина за предоставление таких справок лежит на ФЛ и на сотрудниках организаций, которые выдают эти справки. При выявлении таких фактов в вычете отказывают и возвращают декларации ФЛ для уточнения данных, а с организаций, выдавших справку с недостоверными сведениями, требуют предоставить объяснения или назначают выездную налоговую проверку.

Чтобы получить имущественный вычет при покупке недвижимости, ФЛ также пытаются сделать это обманным путем, оформляя сделки между близкими родственниками. В соответствии с законодательством при таких сделках имущественный вычет не предоставляется.

Родство устанавливается на основании запросов и ответов, полученных из отделений ЗАГС. При оплате за обучение или лечение детей и родственников в вычетах отказывают, если договоры и квитанции об оплате оформлены на человека, который пользуется этими услугами, а не на того, кто подает декларацию.

Незаконное предпринимательство

Многие ФЛ ведут деятельность без регистрации в качестве ИП или организаций — это и проведение различных ремонтных работ, и услуги по репетиторству, и уборка помещений, и уход за пожилыми и больными людьми, и осуществление незаконной торговли, и другие. Все эти факты выявляются путем проведения проверок, на основании заявлений граждан, предоставлением сведений из различных источников. При обнаружении такой деятельности налагаются различные штрафы, которые зависят от незаконно полученного дохода. Также в данных случаях предусмотрена уголовная ответственность.Сюда же можно отнести деятельность ФЛ, которую разрешено вести без регистрации, но которая требует сдачи отчетности и уплаты налогов. Это сдача в аренду квартир. Большое количество физлиц сдают свои квартиры и зарабатывают на этом неплохие деньги. Но только 20 процентов таких людей предоставляют декларации и оплачивают налоги.

Как выявляются факты сдачи жилья? Информацию о таких квартирах предоставляют управляющие компании, органы полиции, неравнодушные соседи, сами арендаторы. Управляющие компании получают данные, осуществляя обход домов, на основании жалоб соседей, органы полиции на основании вызовов от самих арендаторов и все тех же соседей. Неравнодушные соседи сами пишут заявления в налоговые инспекции.Арендаторы также приносят заявления в случаях конфликтных ситуаций со стороны арендодателя. Но с каждым годом число ФЛ, которые занимаются этой деятельностью и декларируют свои доходы, растет. Собственники жилья, регистрируя договоры аренды и платя налоги, таким образом максимально хотят обезопасить себя и свое имущество.

Выездные проверки физлиц

У ФЛ также проводятся и выездные проверки. Кто же эти ФЛ? Это бывшие индивидуальные предприниматели.ИП, закрывая деятельность, пытаются уйти от налоговых проверок или от налогов и штрафов, которые ранее были начислены. Мнение о том, что ФЛ не может быть проверено при выездной проверке, ошибочно.

И если бывший ИП в своей деятельности допустил ошибки, повлекшие сокрытие доходов и неуплату налогов, он будет проверен в качестве ФЛ за период его деятельности как ИП, и все налоги и штрафные санкции будут доначислены на ФЛ. К тому же старые долги от ведения предпринимательской деятельности также нужно будет оплачивать.

Проверка налоговой инспекции — это то, с чем может столкнуться каждый индивидуальный предприниматель. Какие проверки существуют? Что проверяют налоговики? За какие нарушения они штрафуют? На эти и другие вопросы в сегодняшней статье отвечают специалисты веб-сервиса « ».

Виды налоговых проверок

Налоговые проверки разделяются на два типа: камеральные и выездные. Разница заключается в способе проведения проверки.

Камеральная налоговая проверка проводится по месту нахождения налогового органа, то есть к предпринимателю налоговики не выезжают. Это регулярная проверка, которая осуществляется каждый раз, как только предприниматель сдал налоговую отчетность. Она может длиться до 3 месяцев после окончания отчетного периода.

Во время проведения «камералки» инспекторы проверяют сам факт сдачи или несдачи отчетности, правильность ее заполнения, точность расчетов и достоверность представленных сведений. Если вы правильно заполняете отчетность и своевременно ее представляете, то налоговики никаких претензий не предъявят.

Поэтому о проведении камеральной налоговой проверки вы можете никогда не узнать — о ее начале и завершении налоговики не информируют.

Однако при необходимости налоговики могут запросить пояснения по исчислению налога или дополнительные документы, подтверждающие ваши расходы. Такие сведения нужно будет предоставить проверяющим в пятидневный срок. Это случится, если ваши ошибки привели к недоплате налогов. Если вы не сможете внятно ответить налоговикам на требование пояснений или представить документы по расходам, то в течение 10 дней после окончания «камералки» инспекторы вынесут постановление о привлечении вас к ответственности. А впоследствии вышлют вам требование об уплате недоимки, пеней и штрафов.

Получать требования из ИФНС и отправлять запрошенные документы через интернет

Выездная налоговая проверка проводится на территории (в помещении) предпринимателя на основании решения руководителя ил заместителя руководителя налогового органа. Выездная проверка может охватывать только последние три года деятельности предпринимателя. Повторные проверки по одному и тому же налогу в течение года не допускаются. Длится проверка должна не более двух месяцев, за исключением нескольких случаев:

- когда у индивидуального предпринимателя есть обособленное подразделение;

- когда в ходе проверки выясняются другие нарушения, требующие дополнительной проверки;

- когда налогоплательщик затягивает сроки представления документов, необходимых для проведения выездной проверки;

- при возникновении форс-мажорных обстоятельств.

Во время выездной проверки инспекторы проверяют правильность исчисления и уплаты одного или нескольких налогов. При этом предприниматель обязан обеспечить доступ к учетным документам по этим налогам. Кроме того, в ходе выездной ревизии инспекторы могут назначить различные контрольные мероприятия, такие как вызов свидетеля, осмотр помещения, выемка документов и предметов, экспертиза и проч. Каждое из этих мероприятий имеет свои особенности (см. « »).

По завершении проверки инспектор должен составить специальную справку, где указывается предмет проверки и ее сроки. На основании справки инспекция составит в двух экземплярах акт проверки, где укажет все выявленные нарушения и предложения по их устранению. Дальше в течение двух недель вы можете обжаловать результаты проверки.

Штрафы при проверке налоговой за нарушения

Нарушение сроков сдачи налоговой отчетности

Предпринимателю, который опоздал со сдачей налоговой декларации, грозит штраф в размере 5 процентов от неуплаченной в срок суммы налога за каждый полный или неполный месяц просрочки, но не более 30 процентов от указанной суммы и не менее 1 000 рублей (ст. 119 НК РФ). Если декларация в срок не сдана, но налог уплачен, то штраф составит только 1 000 рублей (п. 18 постановления Пленума ВАС РФ от 30.07.13 N 57 , письмо Минфина России от 14.08.15 № 03-02-08/47033).

Кроме того при опоздании более, чем на 10 дней, налоговая инспекция может заблокировать все операции по банковским счетам предпринимателя (кроме обязательных платежей — алименты, выдача зарплаты работникам и др.) Блокировка со счета снимается на следующий день после подачи декларации.

Грубое нарушение правил учета доходов и расходов

За грубое нарушение правил учета доходов и расходов (ст. НК РФ) налоговая инспекция оштрафует на сумму:

- 10 000 рублей за нарушения в течение одного налогового периода (квартала или года);

- 30 000 рублей, если правила нарушались дольше — два и более налоговых периода;

- 20% суммы неоплаченного налога, но не меньше 40 000 рублей, если из-за этого налог был занижен.

Неуплата налогов

За неуплату или неполную уплату налога предпринимателю грозит штраф в размере от 20 до 40 процентов от неуплаченной суммы налога (ст. 122 НК РФ). К этому добавятся пени за каждый день просрочки в размере 1/300 ставки рефинансирования. В настоящее время ставка рефинансирования приравнена к ключевой ставке и составляет 7,25 процента (см. « »).

Непредставление документов по требованию

Налоговая инспекция в ходе камеральных и выездных проверок может потребовать предоставить сведения о контрагенте предпринимателя. Например, первичные документы по сделкам. За невыполнение требования в названный срок предпринимателю грозит штраф в размере 10 000 рублей (п. 2 ст. НК РФ).

Нарушение правил работы с кассовой техникой

По закону ИП должен использовать кассу, если принимает оплату от клиентов наличными или банковской картой. За нарушение правил предусмотрен штраф от 25% до 50% от непробитой по кассе суммы, но не меньше 10 000 рублей (ст. 14.5 КоАП РФ).

Невыполнение обязанностей налогового агента

В некоторых случаях индивидуальный предприниматель должен платить налог не за себя, а за другое лицо. Например, предприниматель, который нанял сотрудники, должен платить НДФЛ с их зарплаты, а ИП, арендующий государственное имущество, должен платить НДС со стоимости аренды. За невыполнение этих обязанностей предусмотрен штраф в размере 20 процентов от неперечисленного налога (ст. НК РФ).

За предоставление недостоверных сведений налогового агента могут оштрафовать на 500 рублей за каждый документ с искаженной информацией (ст. 126.1 НК РФ).

Обратите внимание: недавно зарегистрированные предприниматели (или их бухгалтеры) могут в течение года бесплатно пользоваться специальной бухгалтерской программой для ИП. Это веб-сервис «Контур.Эльба», который позволяет вести учет доходов и расходов, рассчитывать сумму фиксированных взносов и налоги при УСН и ЕНВД, готовить отчетность и сдавать ее через интернет. Бесплатно работать в программе могут те ИП, с даты регистрации которых в качестве предпринимателя до регистрации в «Контур.Эльбе» прошло менее трех месяцев.

Законодательством РФ предусмотрено проведение инспекторами Налоговой службы (ФНС) различных налоговых проверок индивидуальных предпринимателей. Какими именно данные проверки могут быть? Каким образом они проводятся?

Предметом налоговой проверки может быть получение индивидуальным предпринимателем прибыли, которая облагается следующими налогами:

1. По ставке в 13% при общей системе налогообложения ОСН.

В данном случае речь идет о налоге на прибыль в широком смысле. Строго говоря, употребление термина «налог на прибыль» в контексте деятельности ИП не вполне корректно. Данный налог уплачивают организации — по более высокой ставке, однако, также работающие по общей системе налогообложения (поэтому, при определенной доле условности некоторая правовая аналогия здесь уместна).

Ведение бизнеса по ОСН предпринимателем также предполагает уплату им НДС — с получаемой выручки. В общем случае ставка НДС составляет 18%, но в предусмотренных законом случаях может уменьшаться.

2. По ставке в 6% (при учете только выручки) или по ставке 15% (при учете прибыли) — в рамках упрощенной системы или УСН.

В случае, если ИП ведет деятельность по УСН, то НДС ему уплачивать не нужно. Однако, если показатели бизнеса предпринимателя выходят за установленные законом лимиты — например, по выручке или численности штата, то он будет обязан начать работу по ОСН.

3. Начисляемым по ЕНВД — при фиксированных налоговых платежах.

Величина данных платежей не зависит от выручки или прибыли. Поэтому, деятельность ИП на ЕНВД в наименьшей степени попадает под определение облагаемой налогом на прибыль (разве что при самом расширенном толковании данного понятия).

4. Начисляемым по прочим системам налогообложения:

- ПСН (похожа на ЕНВД — в той части, что ИП на соответствующей системе платит фиксированный налог, но данный платеж рассчитывается по иным принципам);

- ЕСХН (похожа на УСН — в той части, что предполагает уплату налога по ставке в 6%, но исходя из разницы между доходами и расходами).

Таким образом налог на прибыль ИП (если условиться понимать под этим прибыль в широком смысле) может начисляться по разным принципам, в то время как Налоговая служба (ФНС) может делать приоритетными при проверке соответствующих начислений разные методы.

Так, при проверке налогов, величина которых не зависит от выручки — ЕНВД, ПСН, акцент может делаться на проверке достоверности сведений, отражаемых в декларации, а также, безусловно, на проверке соблюдения ИП сроков подачи данных отчетных документов.

В свою очередь, при проверке налогов, напрямую зависящих от выручки — при системах ОСН, УСН, ЕСХН, налоговики могут уделять повышенное внимание, прежде всего, исчислению предпринимателями корректных платежей в бюджет.

Решение задач, связанных с проверкой налогов на прибыли ИП (по тем или иным основаниям) ФНС осуществляет в рамках налоговых проверок. В чем заключается их специфика?

Рассмотреть ее мы можем, прежде всего, в контексте классификации данных проверок — предусмотренной российским законодательством.

Наши юристы знают ответ на ваш вопрос

или по телефону:

Классификация проверок

Налоговые проверки предпринимателей (как, собственно, и юридических лиц) классифицируются на 2 основные разновидности:

Налоговые проверки предпринимателей (как, собственно, и юридических лиц) классифицируются на 2 основные разновидности:

- Камеральные.

- Выездные.

При этом, в зависимости от поводов для их проведения они могут классифицироваться на плановые и внеплановые. Стоит отметить, что данная классификация определена положениями законодательства, регулирующими проверки не только ФНС, но и других государственных органов. Таким образом, политика Налоговой службы в части инициирования проведения плановых и внеплановых проверок осуществляется по тем же принципам, что и в других государственных структурах.

Изучим подробнее особенности плановых и внеплановых мероприятий.

Плановые и внеплановые проверки ФНС: нюансы

Плановые проверки ФНС проводятся, главным образом, 1 раз в 3 года. При этом, на сайте Налоговой службы заранее — до 31 декабря года, предшествующего тому, в котором предполагается проведение проверки, должен быть размещен сводный план по проверкам юрлиц и ИП, которые осуществляют виды деятельности, подлежащие государственному регулированию.

В свою очередь, остальные бизнесы проверяются в соответствии с планом, как правило, не ранее, чем по истечении 3 лет после государственной регистрации. А также — каждые последующие 3 года. Еще одно возможное основание для включения ИП в план проверок — начало осуществления предпринимателем видов деятельности, которые предполагают информирование госструктур (как следствие — могут быть предметом проверок).

Внеплановая проверка — мероприятие, о котором предприниматель обычно не уведомляется. Заранее узнать о ее проведении в официальных источниках, как правило, у ИП нет возможности. Вместе с тем, данная проверка не инициируется просто так. У нее должны быть основания — такие как, например:

- Неисполнение ИП ранее полученных от ФНС предписаний об устранении нарушений налогового законодательства.

- Получение проверяющими органами информации о грубом нарушении ФНС норм законодательства, которое может сопровождаться нанесением вреда гражданскому обществу и окружающей среде. Конечно, в этом случае оснований для, собственно, налоговой проверки может и не выявиться (поскольку крайне маловероятно, что неуплата налогов может привести к указанным последствиям). Однако, привлечение к ИП внимания одних органов может впоследствии сопровождаться интересом и налоговиков — но в рамках действующих правовых механизмов.

- Получение инспекторами приказа руководителя ФНС о проведении в отношении ИП внеплановой проверки на основании требования со стороны прокуратуры (которое может быть основано как раз на полученной информации от других государственных органов, осуществлявших проверку деятельности ИП по нарушениям иных правовых норм — не связанных с налогами).

Рассмотрим теперь подробнее специфику камеральных и выездных проверок ФНС.

Камеральные налоговые проверки по прибылям ИП: нюансы

Главная задача Налоговой службы при камеральной проверке — изучение отчетных документов, представленных ИП (главным образом, деклараций) и установление фактов, которые могут отражать:

- нарушения, допущенные ИП с точки зрения соблюдения сроков подачи отчетных документов в ФНС;

- возможные ошибки в исчислении сумм, приведении иных показателей в отчетных документах.

В случае, если данные факты не устанавливаются в ходе камеральной проверки, то никаких правовых последствий для деятельности ИП не появляется. Сам предприниматель, как правило, не уведомляется о проведении в отношении его деятельности камеральной проверки, равно как и о том, что с его отчетностью — все в порядке.

Однако, если те или иные факты, отражающие нарушение предпринимателем тех или иных норм налогового законодательства, подтвердятся — ФНС обязательно уведомит его об этом, а также потребует предпринять действия к исправлению выявленных недочетов в формировании налоговой отчетности.

Например — при недоплате или неверном исчислении налога предпринимателю направляется предписание о необходимости, соответственно, доплатить или откорректировать декларируемую сумму дохода.

Предприниматель может выразить несогласие с претензиями в ФНС — подав в установленном порядке жалобу в соответствующее территориальное представительство ведомства или в орган, которому оно подотчетно. Если взаимодействие со структурами ФНС ни к чему не приведет — ИП вправе инициировать судебный иск к ведомству, подготовив, разумеется, необходимые доказательства.

Особенности выездной проверки

Выездная проверка — мероприятие, которое проводится по адресу ведения коммерческой деятельности предпринимателем (но при отсутствии возможности принять инспекторов ФНС предприниматель сам наносит визит в ведомство и осуществляет далее взаимодействие с инспекторами в установленном порядке). Данная процедура инициируется в соответствии с распоряжением руководителя территориального подразделения ФНС.

В отличие от камеральной проверки — о проведении которой ИП может и не догадываться, в отношении выездного мероприятия предприниматель может быть проинформирован, если оно носит плановый характер.

Выездная проверка — достаточно длительная процедура. Она может длиться — при наличии предусмотренных законом оснований, до 6 месяцев (но, как правило, не превышает 2-4). Ее продолжительность зависит, прежде всего, от охвата проверяемых объектов: их перечень может быть как достаточно узким (например, когда осуществляется выездная проверка контрольно-кассовой техники), так и очень широким (когда проверяется вся финансовая документация предпринимателя).

После проведения выездной проверки инспекторы составляют в 2 экземплярах акт, в котором фиксируются результаты их работы. Они могут отражать как отсутствие каких-либо нарушений, так и их обнаружение налоговиками. В отношении данных нарушений ИП может представить обоснованные возражения в установленный законом срок.

Какие действия производит ФНС при проверках?

В рамках проведения проверок ФНС может осуществлять следующие действия:

- Истребование различных документов. При этом могут запрашиваться как копии, так и оригиналы документов. ФНС может попросить ИП прислать их, принести или обеспечить доступ к ним при выездной проверке по месту ведения ИП хозяйственной деятельности.

- Выемка документов (в некоторых случаях — предметов, находящихся на территории предприятия). Осуществляется в целях выявления, а также подтверждения предполагаемых нарушений предпринимателем норм налогового законодательства.

- Осмотр различных объектов. Как правило, к данным объектам относятся офисные и производственные помещения, оборудование, земельные участки и прочие ресурсы, которые могут использоваться ИП в бизнесе.

- Проведение экспертизы. Данная экспертиза может проводиться в отношении различных объектов и процессов хозяйственной деятельности — если это необходимо для получения достоверной оценки соблюдения ИП норм налогового законодательства.

- Допрос. При этом, может опрашиваться как сам предприниматель, так и иные лица, имеющие отношение к его коммерческой деятельности.

В зависимости от совместимости указанных действий ФНС со спецификой тех или иных проверок по существу (например, маловероятно проведение допроса и экспертизы при камеральной проверке), а также от имеющихся у инспекторов данных о деятельности ИП, указанные действия могут производиться инспекторами в разных сочетаниях.

Иногда людей интересует, может ли налоговая проверить расчетный счет? На определенных основаниях, конечно, может. На то она и официальная государственная служба. Но есть ряд существенных нюансов:

- кому принадлежит р/с (физлицу, ИП или ООО);

- законодательные основания;

- в каких случаях инспекторы имеют право осуществить проверку.

Физические и юридические лица

Расчетный счет юридического лица, проверяемый официальными службами, – это тот, о котором , сразу же при открытии. То есть он обязался платить налог с прибыли, которая фиксируется на данном р/с. Получив квартальный (или годовой) отчет, налоговая имеет право сделать запрос банку, чтобы проверить, нет ли расхождений.

Во всех остальных случаях движения средств физлиц называются лицевыми и являются конфиденциальной информацией, которую банк может раскрыть только при очень веских аргументах (например, идет судебное разбирательство и сделан официальный запрос от правоохранительных органов).

Законодательная база

На основании банковского договора о проведении операций хозяйственной деятельности (Положение ЦБ РФ – пункты 1.12, 2.3 и 2.5). Статьей 23 профильного кодекса (в подпункте 1 пункта 2) предусмотрено требование налогоплательщику обязательного сообщения в налоговую службу об открытии или закрытии р/с (для этого используется форма № С-09-1).

При нарушении этих пунктов (если не обращаться в службу в течение 7 дней после открытия счета), с владельца будет взыскан штраф 5 тыс. руб. на основании ст. 118 Налогового кодекса, а у службы появятся все основания для полной проверки движений на сомнительном счету.

То есть, согласно налоговому кодексу РФ, инспекционные службы имеют право запрашивать у банков информацию:

- об и ;

- остаток на момент запроса;

- справка о переводе средств.

Банк обязан предоставить запрашиваемые данные в течение трех дней.

Проверка может осуществляться и на основании ст. 122 и 129.3 за неуплату, частичную неуплату подоходного сбора, а также других правонарушений в отношении Налогового кодекса.

Проверка юридического лица

– это запрос в банк для получения выписки по дебетовым операциям налогоплательщика за отчетный период. Не более того. Если все в порядке, юридическое лицо спокойно продолжает свою деятельность до следующего отчетного периода.

Любой другой осуществляется при наличии фактов, свидетельствующих о нарушении кодекса РФ:

- Неполучение отчетности в установленный для подоходного периода срок (например, каждый квартал или год).

- Выявление нарушений в ходе планового камерального аудита. При этом официально зафиксированные факты нарушений могут послужить основанием для изучения движения средств на расчетном счету.

- Несоответствие суммы, которая указывается для оплаты подоходного налога. Например, она оказалась меньше той, что поступила на дебетовый баланс в течение отчетного периода. В этом случае налогоплательщику придется доказывать, что разница – это средства, которые к доходу не имеют никакого отношения.

Что касается последнего пункта, нужно иметь в виду, что р/с регистрируется в налоговой именно как инструмент предпринимательской деятельности. Если есть надобность в получении каких-либо поступлений личного характера, для этого, соответственно, заводится отдельный счет на получателя, как физическое лицо.

Проверка физического лица

Дебетовые счета физлица могут проверяться налоговой только на основании конкретных фактов намеренного укрытия доходов. Во-первых, инспекторам придется еще доказать, являлся ли перевод денежных средств уплатой за оказанные услуги и товары или все-таки имел сугубо личный характер (материальной помощью от родственников или уплатой долга приятелем). Во-вторых, все подозрения должны иметь документальное подтверждение (например, заявление обманутого клиента, перечислившего деньги за услугу, которую ему не оказали) и т. д.

Официальные службы могут начать изучение «сомнительного» счета на основании косвенных улик о незаконной предпринимательской деятельности. Например, если в ходе аудита одного налогоплательщика обнаруживается сумма с назначением «за оказание услуг» или «за поставленный товар» и т. п., которая была перечислена на счет некого физлица, которое не зарегистрировано как индивидуальный предприниматель. Вот этим гражданином, осуществляющим незаконную предпринимательскую деятельность, тоже может поинтересоваться налоговая служба.

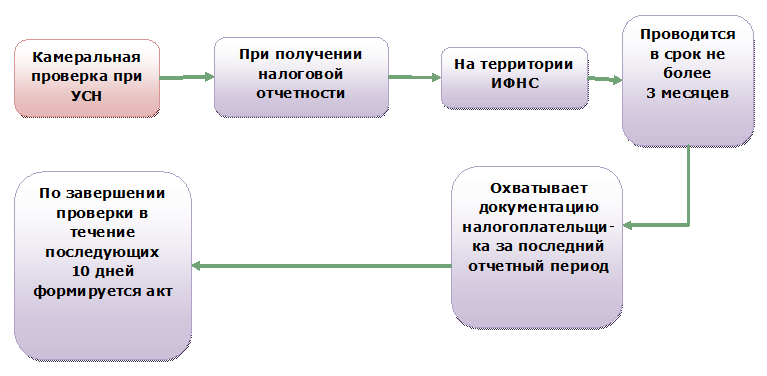

Налоговая проверка УСН может быть проведена как с выездом к налогоплательщику (выездная проверка), так и без посещения офиса « упрощенца» (камеральная проверка). При проведении выездной налоговой проверки УСН потребуется представить все документы, связанные с упрощенной деятельностью, в том числе бухгалтерские.

Основанием для проведения выездной налоговой проверки, как правило, является необходимость удостовериться в том, что налогоплательщик имеет право на применение УСН, т. е. соблюдает все установленные для «упрощенцев» требования, а также в том, что он правильно рассчитывает упрощенный налог. Потенциальными проверяемыми являются те «упрощенцы», кто много лет декларирует убыточную деятельность, или те, кто часто переводится из одной ИФНС в другую.

Кто может применять УСН, узнайте из публикации .

Выездная проверка на основании п. 8 ст. 89 Налогового кодекса начинается со дня, когда налоговым органом вынесено соответствующее решение о проведении проверки. Проверка длится до 2 месяцев, хотя в отдельных случаях этот срок может быть продлен до 4-6 месяцев (п. 6 ст. 89 НК РФ). Все основания для продления проверки упомянуты в п. 4 приложения 2 к приказу ФНС от 25.12.2006 № САЭ3-06/892@.

О порядке продления проверки читайте в нашей статье .

Проверка может охватывать всю деятельность налогоплательщика за последние 3 года. Проверяются все имеющиеся у него документы, в том числе и бухгалтерские, ведь с 2013 года у юрлиц-«упрощенцев» появилось обязательство вести бухгалтерский учет. В случае необходимости в ходе проверки могут быть произведены инвентаризация, осмотр, выемка документов и прочие специальные мероприятия по налоговому контролю.

По итогам проверки выдается справка, а через 2 месяца — акт (п. 1 ст. 100 НК РФ).

Проведение камеральной проверки регламентируется ст. 88 Налогового кодекса. Проверка проводится налоговыми инспекторами без выезда к налогоплательщику. Иногда о проведении такой проверки налогоплательщик может и не знать, пока проверяющим не потребуются пояснения или документы, объясняющие выявленные в декларации неясные моменты.

Какую отчетность должен сдать «упрощенец» в 2018 году, узнайте здесь .

Если в результате проверки выявляются нарушения налогового законодательства, проверяющими в 10-дневный срок после ее завершения составляется акт. Такой порядок указан в п. 1 ст. 100 Налогового кодекса.

Камеральная и выездная проверки могут совмещаться по времени проведения: в ходе камеральной проверки изучается поданная налогоплательщиком отчетность за текущий год, а при выездной проверке — за больший период, и для ее назначения могут быть более широкие основания. О возможности проведения одновременно 2 типов проверки указано в письме ФНС от 13.03.2014 № ЕД-4-2/4529.

Особенности проверки УСН 6%

Тем, кто применяет УСН по ставке 15%, нужно быть готовым подтвердить документально и свои доходы, и свои затраты. Что касается проведения выездной проверки налогоплательщиков, избравших упрощенную систему налогообложения c объектом «доходы», то проверяющие и у них могут затребовать расходные документы. В первую очередь, понадобятся документы об уплате страховых взносов, ведь они оказывают прямое влияние на расчет налога.

Какие страховые взносы уменьшают упрощенный налог, см. в материале .

Если «упрощенец» (6%) уплачивает торговый сбор по одному из нескольких осуществляемых видов деятельности, он может учесть уплаченный сбор при расчете УСН-налога, если организует раздельный учет доходов и УСН-налога по виду деятельности, по которому уплачивается торговый сбор. Наличие такого учета также находится под пристальным вниманием налоговиков при проверке «упрощенца».

Также документы по расходам могут понадобиться в случае проверки правильности начисления и удержания НДФЛ, если упрощенец выступает налоговым агентом.

Подробнее о том, что нужно знать об учете на системе УСН с объектом налогообложения «доходы», читайте в нашей статье .

Налоговые проверки упрощенца и новая ст. 54.1 НК РФ: на что обратить внимание

Ст. 54.1 появилась в НК РФ совсем недавно (введена законом от 18.07.2017 № 163-ФЗ) и посвящена вопросам необоснованной налоговой выгоды.

С понятием «необоснованная налоговая выгода» вы познакомитесь в материале .

Контролеры при проведении камеральных и выездных проверок будут собирать доказательства реальности сделок, а также с особой скрупулезностью искать подтверждения умышленного ухода от налогов.

К примеру, «упрощенца» могут заподозрить в умышленном уходе от налогов, если он раздробил свой бизнес исключительно с одной целью - снизить налоговую нагрузку посредством применения специальных налоговых режимов. На это прямо указывают сами контролеры в своем письме от 13.07.2017 № ЕД-4-2/13650 (п. 13.2 Методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщиков, направленном на неуплату налогов).

Таким образом, «упрощенцу» нужно быть готовым доказать разумную деловую цель своих действий (например, цель дробления бизнеса), а также позаботиться о документальном обосновании реальности своих сделок, подтвердить должную осмотрительность при выборе контрагентов и т. д.

Итоги

Проверки упрощенцев налоговой службой мало чем отличаются от проверок налогоплательщиков, работающих на общей системе налогообложения. Исключением является то, что поводов для проведения налоговой проверки деятельности бизнесменов на УСН меньше.

Вся информация о налоговых проверках содержится в нашем разделе .

Обычно если по декларации у налоговых инспекторов не возникает никаких вопросов, то проверки ожидать не следует. Тем не менее следует тщательно вести бухгалтерский и налоговый учет и хранить всю документацию, ведь решение о проведении камеральной проверки исполняется проверяющими немедленно, без предварительного уведомления налогоплательщика, а проверяемый период при выездной проверке захватывает 3 года.