Ежегодно индивидуальные предприниматели должны перечислять фиксированные платежи в ПФР (пенсионный фонд), а также взносы в ФОМС (медицинское страхование). Размер платежей устанавливается правительством на последующий год и рассчитывается в зависимости от МРОТ. Помимо этого ИП может оплачивать взносы в фонд социального страхования (ФСС), но это уже на добровольной основе, делается это для получения социальных выплат, например, для выплаты больничного.

Сразу стоит отметить важную особенность фиксированных платежей – это обязательный платеж, который платят все физические лица, зарегистрированные в качестве индивидуального предпринимателя. Делится он на две части – первая сумма фиксированная и не зависит от прибыли, а вторая платиться в размере 1% от суммы прибыли, превышающей 300 тыс. рублей.

Платежи ИП в пенсионный фонд в 2018 году для ИП без работников

Сумма фиксированного платежа не зависит от:

- Выбранной системы налогообложения.

- Был ли получен доход от хозяйственной деятельности или убыток.

- Не имеет значение – есть ли у ИП наемные работники или нет.

- Ведется ли хозяйственная деятельность или нет – это не имеет значения.

- ИП может параллельно работать по найму и также он должен уплачивать платежи в пенсионной фонд за себя.

ВАЖНО! Некоторых думают, что можно не платить в ПФР и ФОМС, так как деятельность не ведется, но к сожалению, пока на руках не будет документов о у вас будет начисляться недоимка и капать пеня. Воспользуйтесь нашим – он поможет в расчете.

Тем не менее есть несколько случаев, когда можно не платить взносы при отсутствии деятельности:

Важные изменения по фиксированным платежам ИП с 2017 года

С 2017 года произошли важные изменения – их передали в ведомство налоговой инспекции, но порядок их расчета не изменен. Таким образом все платежи в ПФР и на ОМС необходимо будет осуществлять в свою налоговую по новым реквизитам. Следовательно КБК также изменен. Также налоговая будет исчислять недоимку по платежам, выписывать штрафы и проводить соответствующие проверки.

Важно! С 2017 года взносы в ПФР и на ОМС необходимо оплачиваться в налоговую инспекцию по месту регистрации ИП по новым реквизитам. КБК также изменились – теперь он начинаются с цифр 182, а не 392. Величина МРОТ с 1 января 2017 года для расчета взносов установлена в размере 7500 рублей. Взносы за травматизм в ФНС не передается.

Размер платежей ИП в ПФР и ФФОМС за 2017 и 2018 год

Как уже сказали, предприниматели одну часть платежей оплачивают не зависимо от полученного дохода, а вторую с превышения 300 тысяч руб., рассмотрим более подробно.

Ежегодный фиксированный платеж ИП 2017 (не зависимо от прибыли)

Данный платеж является фиксированным и обязательным для всех ИП, зависит от установленной величины МРОТ, расчет осуществляется по формуле:

- Для оплаты в ПФР = МРОТ * 26% * количество месяцев (если рассчитываем за год, то ставим 12)

- Для оплаты в ФОМС = МРОТ * 5,1% * количество месяцев (если рассчитываем за год, то ставим 12)

Размер МРОТ на 2016 год установлен в размере 6 204 руб. C 1 июля 2016 года размер МРОТ будет составлять 7500, при этом на фиксированные платежи за 2016 год данное увеличение не повлияет.

Фиксированные страховые взносы в ПФР в 2017 году для ИП – сумма платежа:

| Год | В пенсионный фонд (ПФР), руб. | В фонд медицинского страхования (ФФОМС), руб. | Итого, руб. |

| 2016 | 19 356,48 | 3 796, 85 | 23 153, 33 |

| 2017 | 23 400,00 | 4 590, 00 | 27 990, 00 |

Таким образом собственные платежи ИП в пенсионный фонд в 2016 году для ИП без работников и с работниками составляет в общей сложности 23 тысяч 153 рубля 33 копейки, хотя в 2015 году эта сумма составляла 22 261,38. Связано это с тем, что МРОТ в 2015 году был несколько меньше, чем в 2016-ом. В 2017 году уже придется заплатить 27 тысяч 990 рублей.

Срок уплаты взносов за текущий налоговый период устанавливается до 31 декабря этого же года.

Оплату можно осуществить единым платежом за год, однако лучше разбивать сумму на каждый квартал равномерными частями. Связано это с тем, что на величину оплаты взносов в ПФР предприниматель может уменьшить величину налога, однако при этом есть определенные нюансы, в зависимости от системы налогообложения, а также то – является ли предприниматель работодателем или нет.

Размер платежей ИП в ПФР и ФФОМС в 2018 году

Начиная с 2018 года правительство решило внести изменение, согласно которых фиксированную часть отвязали от МРОТ. Теперь размер платежей устанавливается правительством на текущий год и ежегодно индексируется. И хоть сумма за 2018 год выросла, тем не менее размер меньше, если бы расчет зависел бы от МРОТ.

Размер платежей ИП в ПРФ и на ОМС за себя за 2018 год:

КБК ИП фиксированный платеж 2017-2018

При оплате фиксированных платежей за 2016 год необходимо использовать при заполнении платежного поручения следующие номера КБК:

- Для оплаты в ПФР (Пенсионный фонд) – 392 1 02 02140 06 1100 160 (не применяются в настоящее время).

- Для оплаты ФФОМС (на медицинское страхование) – 392 1 02 02103 08 1011 160 (не применяются в настоящее время) .

Начиная с 2017 года платежи необходимо осуществлять в налоговую инспекцию по следующим реквизитам:

Внимание! Если вы открыли ИП в середине года, и не с начала месяца, например, с 7 октября, то расчет взносов необходимо производить исходя из не полностью отработанного месяца со следующего дня от момента регистрации (письмо Роструда № 17-4/ООГ-224 от 01.04.14). Т.е. в октябре у нас расчет будет с 8 по 31 число – 24 дня, а ноябрь и декабрь – учитываем как полные месяца.

Пример

Рассчитаем взносы в ПФР (ФОМС будет рассчитываться аналогично) за 25 дней. В примере значение МРОТ берем за 2016 год. МРОТ*26%/31*25 = 6204*26%*31/25 = 1300, 84. При этом итоговое значение округляем до второго знака после запятой. К расчетной цифре прибавляем суммы за ноябрь и декабрь. Получим за неполный год нужно будет оплатить в ПФР: 4 526 рубля 92 копейки.

1% в ПФР с суммы дохода, превышающего 300 тыс. руб.

Данный платеж совершают лишь те предприниматели, у которых сумма дохода превысила 300 тыс. рублей. При этом оплата производится лишь в ПФР, в ФФОМС ничего не платиться. Расчет довольно простой – берутся все доходы, не считая расходы и с суммы, превышающей указанный порог взымается 1%. Т.е. если у вас доходы составили 550 тыс. рублей, то вычитаем из 300 тыс. руб. и умножаем на 1% – итого 550 тыс. руб. – 300 тыс. руб. * 1% = 2 500 руб.

1% в ПФР = (Сумма дохода – 300 тыс. руб.) * 1%.

Срок уплаты взносов, начиная с 2018 года – не позднее 1 июля года, который следуют за отчетным.

- КБК для платежей в 2016 году – 392 1 02 02140 06 1200 160 (не используются в настоящее время) .

- КБК 1 процент в ПФР 2017 год – 182 1 02 02140 06 1110 160 .

Для разных систем налогового учета доходы считаются по своему принципу:

- ИП на общей системе – для расчета 1% берется разница между доходами и расходами (согласно ).

- При УСН “доходы” 6% – в расчет идет весь полученный доход за период.

- При УСН “доходы, уменьшенные на расходы” или 15% – ситуация двоякая. Базой для исчисления 1% будет также сумма доходов уменьшенная на величину расходов – к такому решению пришел Конституционный суд по года. Однако налоговая инспекция в описали, что базой считается доходы, при этом расходы не учитываются. Поэтому безопаснее, хоть и не правильно с точки зрения математики использовать мнение налоговой.

- ИП на патенте – в расчет берется расчетный показатель прибыли. При этом не важно – будет ли она по итогам период больше или меньше.

- ИП на ЕНВД – также берется в расчет сумма рассчитанного вмененного дохода. Размер полученной прибыли не имеет значение.

Внимание! Если ИП применяет несколько режимов налогообложения, то доходы необходимо суммировать при расчете 1%.

Важные нюансы:

- Данный платеж осуществляется только в случае превышения дохода предпринимателем суммы в 300 тыс. рублей, с меньшей суммы платеж не производится.

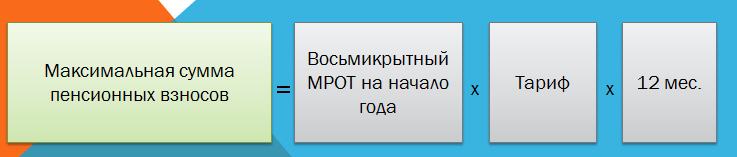

- Существует максимальная сумма платежа, которая высчитывается по формуле: 8 МРОТ * 26% * 12, таким образом в 2016 году она составляет 154 851 рублей 84 копейки.

- Начиная с 2016 года данный платеж необходимо осуществлять на отдельный номер КБК, который отличается от фиксированного платежа – 392 1 02 02140 06 1200 160 .

- Оплату можно производить, как в течение текущего года, для уменьшения налогов, так и до 1 апреля следующего года.

- С 2017 года все взносы перечисляются в ФНС по новым реквизитам.

Важно! Отметим, что ФНС признала, что сумма платежа в ПФР в размере 1% относится также к фиксированным, поэтому на ее величину также можно уменьшить сумму налогов. При этом оплатить суммы данных взносов можно и в отчетном году, тогда эту сумму можно брать к уменьшению в отчетном году, а не в следующем.

Сроки уплаты страховых взносов при закрытии ИП

Если вы решили закрыть ИП, то вам необходимо будет рассчитаться и по задолженности по фиксированным платежам ИП. Для того, чтобы погасить задолженность по взносам у вас есть 15 дней с момента внесения в государственный реестр сведение об исключении Вас в качестве ИП (согласно статьи 16 Федерального закона № 212-ФЗ). При этом день внесения сведений входит в данный период.

Особенности оплаты страховых взносов

При оплате взносов следует учитывать некоторые особенности:

- Оплатить фиксированный платеж ИП в 2017 году, а также в последующих можно с расчетного с личного счета предпринимателя, открытого в любом банке, например, со счета в Сбербанке.

- Сумму взносов необходимо оплачивать с учетом копеек.

- Если гражданин открывает ИП не с начала года, то расчет взносов осуществляется с момента открытия предпринимательства и до конца данного года.

- Если гражданин закрывает ИП не в конце, то платежи рассчитываются с начала отчетного года и до момента закрытия предпринимательства.

- Оплата фиксированного платежа в ПФР и 1% с суммы превышения с 2017 года осуществляются по разным КБК.

Уменьшение налогов на страховые взносы

Отметим, что сумму налогов, в зависимости от системы налогообложения можно уменьшить, как на сумму фиксированного платежа, так и на платеж в 1% от суммы превышения прибыли в 300 тыс. рулей, так как он в настоящее время также приравнен к фиксированным платежам.

ИП на УСН «Доходы»

Если у предпринимателя есть наемные работники, то он может уменьшить величину налога не более, чем на 50% сумм, уплачиваемых в ПФР за работников. Если у него нет работников, то налог уменьшается на 100% сумм фиксированных платежей. При этом перечислять взносы лучше поквартально, ведь на них уменьшаются и ежеквартальные авансовые платежи по .

ИП на ЕНВД

Если предприниматель ведет деятельность попадающую под , то в таком случае величину налога можно уменьшить на 50% от суммы платежей в ПФР на сотрудников, если у ИП есть работники, а также на оплаченный взносы за ИП. Если у ИП нет работников, то налог уменьшается на 100% сумм фиксированных платежей ИП за себя.

Важно! Исчисление расчет декларации производится “кассовым” методом. Т.е. при уменьшении налога берутся перечисления, оплаченные в течении расчетного периода, а не начисленные за этот же период ().

ИП на УСН «Доходы минус Расходы», на ЕСХН или ОСНО

В данном случае не имеет значение является ли предприниматель работодателем или нет. Суммы платежей в ПФР включаются в сумму расходов, которые в свою очередь уменьшают налоговую базу по УСН , или . Поэтому расчет в этом случае несколько иной, нежели в описанных выше системах налогообложения.

ИП на Патенте

В этом случае налоги рассчитываются в виде фиксированного платежа – в виде патента (), который нельзя уменьшить на перечисляемые суммы в ПФР. Также не имеет значение есть у предпринимателя сотрудники или нет.

Отчетность

Начиная с 2012 года предприниматели, которые работают без сотрудников никакой отчетности не сдают. Но если предприниматель привлекает работников, то он должен оплачивать помимо фиксированного платежа, осуществлять платежи в ПФР за сотрудников, а также предоставлять следующую отчетность:

Если ИП произвел не полную оплату или же не заплатил взносы вовсе, то возможно наложение штрафа размером 20%. При этом если был выявлен умысел в не оплате налогов, штраф может составить 40% от суммы недоимки.

И году читайте отдельные статьи.

Какие взносы платит ИП в 2016 году за себя? Те же самые, что и раньше: фиксированный платеж в ПФР и ФФОМС. При этом сумма взноса в ПФР зависит от размера полученного ИП за 2016 год дохода.

ИП должны заплатить страховые взносы за себя в 2016 году в следующем размере.

То есть максимум, который возможно придется заплатить в ПФР по итогам 2016 года, составляет 154 851,84 руб. (19 356,48 руб. + 135 495,36 руб.).

Заполнить платежное поручение на уплату взносов в ПФР, к примеру, при доходе не более 300 000 руб., можно с помощью .

Сроки уплаты взносов за себя

Они не изменились и остались в 2016 году такими же, как и раньше.

КБК для уплаты взносов ИП за себя 2016

ФСС: добровольное страхование ИП в 2016 году

Некоторые ИП добровольно страхуются в ФСС с целью получения пособий на случай нетрудоспособности и в связи с материнством (ч. 3 ст. 4.5 Закона от 29.12.2006 № 255-ФЗ). Для участия в страховании нужно заплатить в ФСС взносы. Каков же размер взносов в 2016 году? Это 2158,99 руб. за год.

Какой размер страховых взносов ИП в 2017 году? Увеличилась ли сумма к уплате «за себя»? Повлияет ли МРОТ на размер страховых взносов в фиксированном размере в 2017 году? Какие точные суммы взносов к уплате? Предусмотрены ли новые КБК? Ответы на эти и другие вопросы о страховых взносах ИП и из размерах вы найдете в этой статье.

Нормативное регулирование с 2017 года

Какие взносы уплачивать ИП за работников и «за себя» в 2017 году

2017 году индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ).

Однако, вместе с этим, в 2017 году ИП должны перечислять страховые взносы «за себя»:

- на пенсионное страхование;

- на медицинское страхование.

Стоит заметить, что перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. В 2017 году это касается всех ИП. В частности, такой принцип уплаты страховых взносов распространяется на ИП, применяющих УСН или ЕНВД (то есть, специальные налоговые режимы).

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Их в 2017 году ИП, по общему правилу, не уплачивают (п.6 ст. 430 НК РФ). Однако уплату этих взносов, как и прежде, можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие за счет средств ФСС.

Страховые взносы «на травматизм» предприниматели в 2017 году не уплачивают. Уплата этих взносов ИП не предусмотрена даже на добровольной основе.

Какие значения учитывать

- МРОТ на начало календарного года. На начало 2017 года МРОТ составляет 7500 рублей (на 1 января 2016 года МРОТ был 6204 рубля). См. “ “;

- тарифы страховых взносов в соответствующий фонд. На 2017 год тарифы такие: в ПФР - 26%, в ФФОМС - 5,1%, ФСС - 2,9%;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Пенсионные страховые взносы ИП в 2017 году

Сумму фиксированных пенсионных страховых взносов, которую ИП должен оплатить «за себя» за весь 2017 год, можно определить по следующей формуле (подп. 1 п.1 ст. 430 НК РФ):

Теперь рассчитаем сумму пенсионных страховых взносов, которую ИП потребуется перечислять «за себя» в 2017 году, а также посмотрим, насколько увеличился размер фиксированных страховых взносов по сравнению с 2016 годом.

Годовой доход ИП за 2017 год меньше 300 000 рублей

Если годовой доход ИП за 2017 года не превысит 300 000 рублей, то сумма пенсионных вносов, которую нужно перечислить за весь год, будет фиксированной.

| 2016 год | 2017 год |

| 19 356,48 руб.(6 204 руб. × 26% × 12 мес.) | 23 400 руб.(7 500 руб. × 26% × 12 мес.). |

Годовой доход ИП за 2017 год больше 300 000 рублей

Если годовой доход ИП за 2017 года составит более 300 000 рублей, то дополнительно к фиксированной сумме в ПФР требуется перечислить 1% от суммы дохода, превышающей указанную величину.

Приведем пример расчета.

Пример.

Доход ИП за 2017 год составил 985 000 руб. Это больше 300 000 рублей, поэтому нужно перечислить дополнительную сумму взносов. Общее превышение составило 685 000 руб.(985 000 руб. – 300 000 руб.). Сумма дополнительного взноса составит 6850 руб.(685000 руб. × 1%). Итого за 2017 год нужно заплатить пенсионных взносов на сумму 30 250 руб.(23 400 руб. + 6850 руб.).

Максимальная сумма пенсионных взносов в 2017 году

На 2017 год пунктом 1 статьи 430 НК РФ определена формула, по которой рассчитывают максимальную сумму пенсионных взносов. Больше этой суммы перечислять взносы не потребуется. Вот эта формула:

Таким образом, максимальная величина пенсионных взносов ИП за 2017 год составит 187 200 руб. По сравнению с 2016 годом этот платеж увеличился на 32 348,16 руб.(187 200 руб. – 154 851, 84руб.).

Медицинские страховые взносы ИП в 2017 году

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависит от дохода ИП (подп. 2 п.1 ст. 430 НК РФ). Для расчета медицинских взносов в 2017 году применяется такая формула:

| 2016 год | 2017 год |

| 3 796,85 руб.(6 204 руб. × 5,1% × 12 мес.) | 4 590 руб.(7 500 руб. × 5,1% × 12 мес.) |

Взносы ИП по нетрудоспособности и в связи с материнством в 2017 году

Как мы уже сказали, этот вид взносов не является обязательным. Их ИП в 2017 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2017 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ.

| 2016 год | 2017 год |

| 2 158,99 руб. (6 204 руб. × 2,9% × 12 мес.) | 2 610 руб. (7 500 руб. × 2,9% × 12 мес.) |

Если статус ИП приобретен или утрачен в 2017 году

В 2017 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Однако, все же, есть некоторые особенности расчета страховых взносов. Приведем примеры на основе пунктов 3-5 статьи 430 НК РФ.

Условия примера и правила учета дней

Человек получил статус ИП 16 февраля 2017 года. Однако 14 ноября 2017 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей.Как рассчитать обязательные фиксированные взносы «за себя» за 2017 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2017 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2017 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2017 рассчитаем с 1 по 13 ноября.

Формулы для расчетов

Размер пенсионных и медицинских страховых взносов за неполные месяца деятельности ИП в 2017 году можно определить по такой формуле:

Чтобы в 2017 году рассчитать пенсионные и медицинские взносы за каждый целый месяц деятельности в статусе ИП используйте другую формулу:

Пример расчета взносов за 2017 год

Итак, для начала, рассчитаем страховые взносы за неполные месяца ведения предпринимательской деятельности в 2017 году. В нашем примере это февраль и ноябрь. За эти дни нам нужно посчитать дни ведения деятельности.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 835,71 руб. (7500 руб. × 26 % / 28 дн.× 12 дн.); медицинские взносы = 163, 93 руб. (7500 руб. × 5,1 % / 28 дн.× 12 дн.) |

| Ноябрь | В ноябре 2017 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2017 года составит: пенсионные взносы = 845 руб. (7500 руб. × 26 % / 30 дн.× 13 дн.); медицинские взносы = 165, 75 руб. (7500 руб. × 5,1 % / 30 дн.× 13 дн.) |

| Март – октябрь | За период с марта по октябрь 2017 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы = 15 600 руб. (7500 руб. × 26 % × 8 мес.); медицинские взносы 3060 руб. (7500 руб. × 5,1 % × 8 мес.); |

Общая сумма: подводим итоги

Итого фиксированные страховые взносы ИП «за себя» в 2017 году, который начал и прекратил деятельность, составят:

- пенсионные взносы - 17 280,71 руб. (835,71 руб. + 845 руб. + 15 600 руб.).

- медицинские взносы - 3389, 68 руб. (163, 93 руб. + 165, 75 руб. + 3060 руб.).

Поскольку ИП за период своей деятельности в 2017 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб.(1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб.(800 000 руб. × 1%).

Итого общая сумма пенсионных взносов в 2017 году составит 25 280, 71 руб. (17 280,71 руб. + 8000 руб.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2017 год. Максимальная сумма пенсионных взносов в 2017 году – 187 200 рублей (о ней мы писали выше).

Приостановление деятельности в 2017 году

Случается, что ИП не утрачивает свой статус, а просто по некоторым причинам приостанавливает свою деятельность. Налоговым кодексом РФ в редакции, действующей с 2017 году, предусмотрен ряд периодов для ИП, когда они могут не вести бизнес и не платить за это время фиксированные страховые взносы «за себя». Такие периоды определены пунктом 7 статьи 430 НК РФ и отсылают к пунктам 1, 3, 6 – 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях». К таким периодам относятся:

- время прохождения военной службы по призыву;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания с супругом, которого направили, например, в дипломатические представительства и консульские учреждения РФ.

Не платить взносы в 2017 году за эти периоды можно только если предпринимательская деятельность в эти периоды не осуществлялась. Об этом прямо сказано в пункте 7 статьи 430 НК РФ. То есть, если, например, в 2017 году ИП желает не платить страховые взносы, допустим, за период ухода за ребенком, то за этот период у него не должно быть операций по расчетному счету. По крайней мере, напрашивается такой вывод (хотя прямо условие об отсутствии операций по счетам в НК РФ не оговаривается).

Порядок освобождения в 2017 году ИП от уплаты фиксированных страховых взносы за перечисленные выше периоды (например, за периоды по уходу за детьми) в НК РФ прямо не определен. Будем надеяться, что разъяснения по этому вопросу даст Федеральная налоговая служба.

Cроки уплаты страховых взносов в 2017 году

Уплатить обязательные пенсионные и медицинские взносы «за себя» необходимо не позднее 31 декабря 2017 года. То есть, не позднее 31 декабря 2017 года нужно обязательно перевести (если деятельность велась весь год) – п.2 ст. 432 НК РФ:

- пенсионные взносы – 23 400 руб.(7 500 руб. × 26% × 12 мес.);

- медицинские взносы – 4 590 руб.(7 500 руб. × 5,1% × 12 мес.).

Перечислять фиксированные суммы в 2017 году ИП вправе как одним платежом (единовременно), так и частями (например, ежемесячно или ежеквартально). Однако 31 декабря 2017 года выпадает на воскресенье, поэтому крайний срок уплаты взносов за 2017 года переносится на первый рабочий день 2018 года – 9 января (п.7 ст. 6.1 НК РФ).

Если ИП в 2017 году прекратит свою деятельность, пенсионные и медицинские страховые взносы “за себя” нужно будет уплатить в срок: не позднее 15 календарных дней с даты снятия с учета в налоговой инспекции в качестве индивидуального предпринимателя.

Если же ИП в 2017 году будет платить добровольные взносы по временной нетрудоспособности, то их нужно заплатить в срок, не позднее 31 декабря 2017 года (ч.4 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ).

Куда ИП платить страховые взносы в 2017 году: новые КБК

С 2017 года страховые взносы, включая те, которые платят ИП, администрирует Федеральная налоговая служба. Соответственно, с 2017 года страховые взносы ИП нужно перечислять в ФНС на новые КБК. Причем страховые взносы ИП за 2016 год (с дохода, превышающего 300 000 рублей), по всей видимости, нужно будет перечислять уже на новые КБК. Однако пока новые КБК не утверждены.

Напомним, что в 2016 году КБК для уплаты пенсионных и медицинских страховых взносов были такие:

- 392 1 02 02140 061100 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода менее 300 000 руб.);

- 392 1 02 02140 061200 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб.);

- 392 1 02 02103 08 1011 160 – страховые взносы на обязательное медицинское страхование в фиксированном размере.

Платежные поручения 2017 года

С 2017 года страховые взносы на обязательное пенсионное и медицинское страхование ИП нужно перечислять в Федеральную налоговую службу (ФНС). Однако нужно оформлять отдельные платежные документы:

- на уплату медицинских взносов в бюджет федерального фонда обязательного медицинского страхования (ФФОМС);

- на уплату пенсионных взносов страхование в бюджет ПФР.

Если предприниматель решит в 2017 году платить добровольные взносы на социальное страхование, то перечислять их нужно в ФСС России также отдельным платежным поручением.

Как рассчитать взносы в Пенсионный фонд в 2017 году? Множество нормативных изменений коснулось предприятий, ИП, самозанятых граждан и других категорий налогоплательщиков. Из этой статьи вы узнаете, как посчитать страховые взносы по новым правилам главы 34 НК, ознакомитесь с тарифами отчислений в страховые фонды – ПФР, ФСС и ОМС.

Как считать страховые взносы в 2017 году?

В 2017 г. отчетными периодами по страховым взносам являются, как и ранее, квартал, полугодие, 9 мес. и год. Объекты налогообложения для работодателей – доходы физлиц по договорам трудового и гражданско-правового характера, для ИП без работников – доходы от деятельности. Увеличены предельные лимиты для расчета страховых сумм по общим тарифам, после превышения начинают применяться пониженные ставки.

Обратите внимание! Сохранены сроки уплаты взносов, но изменились реквизиты по всем видам платежей, кроме травматизма.

Администрирование с 01.01.17 г. перешло к органам ФНС . В связи с этим поменялся состав отчетности, сроки и органы ее представления. За ФСС оставлены контрольные функции по расчету травматизма, за ПФР – по отчетности СЗВ-М и СЗВ-СТАЖ.

Как узнать отчисления в Пенсионный фонд?

Чтобы правильно определить суммы к начислению и последующей уплате, требуется знать процент отчислений взносов. Актуальные ставки утверждает стат. 425, 426 НК. Тарифы для основной группы налогоплательщиков сохранены на прежнем уровне, разбивка приведена в таблице ниже. Изменились условия использования пониженных тарифов. По предпринимателям действуют расчетные ставки, исходя из размера МРОТ на 1 января (равен 7500 руб.).

Общие тарифы для предприятий-работодателей:

Фиксированные обязательные отчисления в пенсионный фонд для ИП – ставки:

|

Вид страхового платежа |

Величина дохода |

|

4590 руб. (расчет ведется исходя из 12 размеров МРОТ и ставки в 5,1 %) |

|

|

Не уплачивается, возможно добровольное начисление социальных взносов |

|

|

ОПС – до 300 000 руб. дохода |

23 400 руб. (расчет ведется исходя из 12 размеров МРОТ и ставки в 26 %) |

|

ОПС – при превышении 300 000 руб. дохода |

Дополнительно требуется начислить 1 % от доходов, превышающих лимит в 300 000 руб. |

Как узнать размер отчислений в пенсионный фонд по пониженным тарифам?

Проценты пониженных, то есть уменьшенных, тарифов в 2017 г. остались без изменений. Однако приняты нововведения относительно начала и последующего применения льготных ставок. Прежде всего, это касается упрощенцев на льготируемых видах деятельности. Для таких работодателей установлен лимит по выручке в 79 млн. руб. за год. При условии минимальной доли выручки в 70 % от общей.

- Компании /ИП на УСН , ведущие льготную деятельность, – общий размер отчислений 20%.

- Аптеки, фарм. предприятия – 20.

- Благотворительные учреждения на УСН – 20.

- Фирмы, работающие в сфере IT-технологий, – 14.

Как рассчитать отчисления в Пенсионный фонд?

Помимо размера процентных ставок для расчета взносов понадобятся данные о предельных суммах на 2017 год. Порядок регулирования лимитов утверждает стат. 421 НК. По каждому физлицу расчет ведется отдельно, нарастающим способом с начала календарного года. В вычислении участвуют все облагаемые суммы.

Пределы на 2017 год (Постановление № 1255 от 29.11.16 г.):

- В части ОПС – 876 000 руб., все доходы свыше облагаются по сниженному тарифу.

- В части ФСС – 755 000 руб., все доходы свыше налогообложению не подлежат.

- В части ОМС – действует один тариф в 5,1 %.

Пример расчета взносов для предприятия-работодателя:

Исходные данные:

- Количество работников – 4 человека.

- Налоговый режим – ОСНО.

- Отчетный период – 1 кв. 2017 г.

- Доход персонала – указан в табличке по месяцам.

Каков процент отчислений в пенсионный фонд для работодателя?

Какие отчисления делает ИП в пенсионный фонд?

В ПФР предприниматель обязан уплачивать фиксированные взносы. Как узнать, сколько отчислений в Пенсионный фонд нужно делать? Для получения ответа на вопрос можно обратиться непосредственно в территориальное отделение теперь уже ИФНС или же выполнить расчеты самостоятельно, ориентируясь на нормативные формулы. Размер страховых взносов для ИП приведен выше.

Важно! Если предприниматель прошел регистрацию в середине года, он вправе пересчитать величину взносов сообразно полному числу месяцев работы.

Где посмотреть отчисления в Пенсионный фонд?

Как узнать отчисления в Пенсионный фонд, интересует не только предпринимателей, но и работников предприятий. Сведения могут понадобиться по различным причинам, а получить справку из Пенсионного фонда об отчислениях можно непосредственно в Пенсионном фонде или через сайт госуслуг.

На каждого гражданина в ПФР открывается ИЛС (индивидуальный лицевой счет), где аккумулируются выплаты работодателей на пенсионное обеспечение. Справка из пенсионного фонда об отчислениях содержит сведения о страховой и накопительной частях пенсии, наименовании предприятия-плательщика взносов, суммах операций. Заказать выписку о начисленных взносах можно также непосредственно по месту работы путем составления заявления в произвольной форме на имя работодателя.

Действующим законодательством установлены обязательные страховые платежи в различные фонды – пенсионный, социального и медицинского страхования. Это непреложная обязанность для всех компаний и предпринимателей. Иными словами, взносы уплачивают все – и ИП без нанятого персонала, и ООО со средними доходами, и огромная корпорация с немалым штатом сотрудников. Кроме того, даже по каким-то причинам не функционирующие организации, т. е. не получающие доход, но не заявившие о прекращении своей деятельности в официальном порядке, также производят эти платежи. Расчет сумм страховых взносов осуществляется в различных предприятиях по-разному, все зависит от многих причин: статуса предприятия, организационных особенностей и других условий. Попробуем разобраться в тонкостях начислений для разных категорий организаций, работников и узнаем порядок расчета страховых взносов для предприятий разных форм собственности.

Чем отличаются налоги работодателя и его сотрудников?

Сначала рассмотрим отличия в уплате налогов персоналом и работодателем, поскольку их часто путают, хотя понятия эти полярно противоположные. Расчет страховых взносов осуществляется на основе размера оплаты труда. Нельзя смешивать такие разные понятия, как платежи работодателя и сотрудника. Работник уплачивает НДФЛ с суммы начисленной ему лично зарплаты, а работодатель платит 30% от размера всего фонда зарплаты персонала в различные фонды. Кстати, выступая налоговым агентом, компания или ИП удерживает и перечисляет в бюджет полную сумму НДФЛ с ее работников. Такова разница между налогами, которые уплачивают наемные работники и руководители предприятий.

Страховые взносы: что это такое?

Взносы, уплачиваемые работодателем в социальные фонды, называются страховыми, или социальными отчислениями. Все платежи в них рассчитываются и перечисляются помесячно в установленные законодательным порядком сроки.  Подавляющая часть населения России является нанятыми работниками разных предприятий. Для компаний, находящихся на традиционной системе налогообложения, база для расчета страховых взносов строится исключительно на сумме начисленной им зарплаты и связанных с нею выплат, например премий или доплат за работу в праздничные и выходные дни, классность, территориальный коэффициент и др. Выплаты, характеризующиеся как социальные, в расчетную базу не входят. К ним относятся:

Подавляющая часть населения России является нанятыми работниками разных предприятий. Для компаний, находящихся на традиционной системе налогообложения, база для расчета страховых взносов строится исключительно на сумме начисленной им зарплаты и связанных с нею выплат, например премий или доплат за работу в праздничные и выходные дни, классность, территориальный коэффициент и др. Выплаты, характеризующиеся как социальные, в расчетную базу не входят. К ним относятся:

- материальные компенсации;

- помощь от компании для восстановления здоровья или приобретения лекарственных средств на основании коллективного договора или отраслевых тарифных соглашений;

- пособия, начисленные при увольнении сотрудников, вызванном сокращением производства и ликвидацией рабочих мест;

- затраты на командировки, носящие производственный характер, но не имеющие отношения к начислению заработной платы.

Итак, все начисления производятся на сумму начисленной зарплаты. Узнаем, в какие фонды перечисляют взносы предприятия, применяющие ОСНО, их размеры и особенности расчета, а также для каких компаний и в каких случаях применяются сниженные тарифы.

ФСС

Один из важнейших социальных фондов, куда отчисляются страховые взносы – ФСС. Он работает в двух направлениях: контролирует и оплачивает пособия по временной нетрудоспособности и возмещает ущерб, вызванный полученными производственными травмами.  В связи с этим взносы в ФСС исчисляются по следующим тарифам:

В связи с этим взносы в ФСС исчисляются по следующим тарифам:

▪ 1-й – по временной потере трудоспособности и материнству – 2,9 % от зарплаты работников. На 2015 год установлен предельный уровень оплаты труда, с которого насчитываются взносы, в сумме 670 тыс. руб. На полученный свыше этого уровня доход тариф не начисляется.

▪ 2-й – страхование от производственных несчастных случаев. Величина взноса варьируется от 0,2% до 8,5 % и соответствует одному из 32 классов риска на производстве, законодательно установленных для компаний различной степени производственного травматизма. Для этого вида страхования не существует размера предельной базы, отчисления с заработной платы производятся независимо от суммы дохода по установленному для каждого предприятия классу риска. Только для бюджетных предприятий профессиональный риск ограничен первым классом.

ФФОМС

Отчисления по медицинскому страхованию составляют в 2015 году 5,1% от суммы оплаты труда. Максимальный уровень зарплаты, свыше которого взносы не насчитываются, равен 624 тыс. рублей.

ПФР

Для предприятий, работающих на общих основаниях, взносы составляют 22 %. Предельный доход для их начисления в текущем году равен 711 тыс. руб. В отличие от остальных фондов, в ПФР на суммы, превышающие норматив, отчисления производятся в размере 10 %. Но распределяются они уже не на отдельный счет работника, а на общий, консолидированный счет. В представленной таблице указаны размеры отчислений и предельные уровни дохода, на который они начисляются, для предприятий, применяющих ОСНО.

1. Пример расчета страховых взносов

Сотруднику предприятия за январь начислена зарплата – 68 тыс. руб. В нее входят выплаты:

- оклад - 40 000 руб.;

- отпускные - 15 000 руб.;

- оплачен больничный лист - 13 000 руб.

Всего начислено: 68 000 руб.

Оплата листа нетрудоспособности не входят в базу для расчета, понижая сумму дохода для начисления взносов.

68 – 13 = 55 тыс. руб.

Начислено взносов за январь:

в ПФР:

55 000 * 22% = 12 100 руб.

в ФСС:

55 000 * 2,9% = 1595 руб.

В ФСС (от несч. сл.):

55 000 * 0,2% = 110 руб.

в ФФОМС:

55 000 * 5,1% = 2805 руб.

Всего начислено взносов за месяц - 16 610 руб.

Продолжим пример:

Зарплата этого сотрудника за 10 месяцев года составила 856 000 рублей. Размер начисленных за это время взносов:

В ПФР:

711 000 * 22% + (856 000 – 711 000) * 10% = 156 420 + 31 900 = 188 320 руб.

в ФСС:

670 000 * 2,9% = 19 430 руб.

ФСС (от несч/сл.):

856 000 * 0,2% = 1712 руб.

ФФОМС:

624 000 * 5,1% = 31 824 руб.

Начислено за 10 месяцев - 241 286 руб.

Страховые взносы: расчет для ИП

Часто предприниматели, организуя собственный бизнес, работают в единственном числе, не набирая штат персонала. Сам себе ИП зарплату не платит, он получает доход от предпринимательской деятельности. К этой категории относится и так называемое самозанятое население - частнопрактикующие юристы, врачи и другие специалисты, организовавшие собственный бизнес.

Для таких предпринимателей законодательно утвержден особый порядок начисления подобных платежей – фиксированные (обязательные) страховые взносы.

Осуществляется расчет обязательных страховых взносов исходя из размера МРОТ, индексирующегося ежегодно. Поэтому с каждым годом увеличивается и сумма фиксированных взносов, не считая эксперимента законодателей в 2013 году, когда за основу для расчета отчислений брали не один МРОТ, а два.

Эта сумма четко определена и рассчитывается как произведение 12-кратного МРОТ на тарифы, установленные для ПФР в размере 26 % и ФФОМС - 5,1%:

В текущем году обязательный взнос составил 18 610,80 руб. и 3650,58 руб. соответственно. Всего подлежит перечислению за год 22 261,38 руб.

Расчет страховых взносов в ФСС индивидуальные предприниматели не делают, поскольку для них не предусмотрены расчеты с фондом ни по оплате листов нетрудоспособности, ни по производственным травмам.

Законодательно установлена предельная планка получения дохода для возможности уплаты отчислений в фиксированной сумме – 300 тыс. руб. Превышение этого уровня доходов потребует доначисления размера взносов: на сумму, полученную сверх этого норматива, начисляется 1 %. Такое правило действует только для начисления взносов в ПФР. Оно не относится к отчислениям в ФФОМС. На размер взноса в этот фонд не влияет сумма доходов, он стабилен.

Порядок перечисления и расчет страховых взносов в ПФР предпринимателями

Алгоритм расчетов с пенсионным фондом следующий:

До окончания текущего года в обязательном порядке уплачивается фиксированный взнос. Это обязанность всех предпринимателей. Как уже упоминалось, при уплате этого взноса не играет роли ни финансовый результат деятельности, ни режим налогообложения, ни размеры дохода, ни его полное отсутствие. Этот взнос уплачивается, поскольку является обязательным.

До 1 апреля будущего года перечисляется полученная расчетным путем часть взносов – 1% от размера дохода, превысившего трехсоттысячный предел.

3. Рассмотрим пример расчета страховых взносов для ИП, работающего без персонала:

Годовой доход практикующего врача составил 278 тыс. руб. Составим расчет страховых взносов:

в ПФР = 5965 * 12 * 26 % = 18 610,80 руб.

в ФФОМС= 5965 * 12 * 5,1% = 3650,58 руб.

Платежи осуществляются одинаковыми долями поквартально или сразу полной суммой. Главное, чтобы они были внесены до конца года.

4. Рассмотрим следующий пример:

Доход ИП за год – 2 560 000 руб.

Взнос в ПФР = 18 610,80 + 1 % * (2 560 000 – 300 000)= 18 610,80 + 22600 = 41 210,80 руб.

В ФФОМС – 3650,58 руб.

Важно! Фиксированная сумма 22 261,38 руб. должна быть перечислена до конца налогового года, взнос с разницы 18 949,42 руб. уплачивается до 1 апреля.

Предельная сумма взноса в текущем году - 148 886,40 руб. Рассчитывается она по формуле: 8-кратный размер МРОТ за год, помноженный на установленный тариф ПФР.

Особенности расчета взносов ИП: как правильно рассчитать размер дохода ИП

Расчет страховых взносов ИП изменен радикально. И если раньше все расчеты строились на размере прибыли, сегодня за основу для их начисления берется размер полученного дохода. И следует различать эти понятия, поскольку неправильно подсчитанная сумма дохода и, следовательно, платежа может повлечь наложение штрафных санкций.

При совмещении нескольких налоговых режимов доходы от деятельности на каждом из них должны суммироваться. Если доход предпринимателя за год - не больше 300 тыс. рублей или отсутствует, то ИП обязан перечислить лишь фиксированный взнос.

Применение пониженных тарифов: кто может рассчитывать на льготы?

Российским законодательством регламентирована возможность применения сниженных тарифов для некоторых категорий предприятий-работодателей. Величины этих тарифов различны для разных компаний и зависят от деятельности, которой они занимаются. Размеры тарифов перечислены в 1-й части ст. 58 З-на № 212-ФЗ. Это весьма пространный реестр, который вмещает целый ряд плательщиков, имеющих право использования льгот. В таблице представлен список предприятий, деятельность которых позволяет применять льготные тарифы при расчете социальных отчислений.

| Компании, имеющие право на применение льготных тарифов | ПФР | ФСС | ФФОМ |

| Предприятия, работающие на ЕСХН, сельхозпроизводители, общественные представительства инвалидов | 21 | 2,4 | 3,7 |

| Партнерства, организованные бюджетными, некоммерческими учреждениями, IT-компании, др. | 8 | 4 | 2 |

| Компании и ИП, работающие на патенте и УСН по видам деятельности, перечисленным в законе, предприниматели-фармацевты на ЕНВД, некоммерческие организации на УСН, предприятия, работающие в сфере социального обеспечения, разработок НИОКР, здравоохранения, культуры, благотворительного направления | 20 | 0 | 0 |

| Предприятия-участники проекта "Сколково" | 14 | 0 | 0 |

В пункте 8, ч. 1 ст. 58 опубликован список видов деятельности, по которым установлено применение льготных тарифов. Организациям и ИП, работающим с любым из них, дано право не насчитывать отчисления по социальному и медицинскому страхованию, а для взносов в ПФР установлена ставка 20%. Предельный доход для расчета отчислений – 711 тыс. руб. На полученные доходы, сверх этого размера, взносы не насчитываются. Законодателями установлены и некие ограничительные барьеры, которые должны быть применены для реализации предприятиями права на использование льготных тарифов.

Рассмотрим расчет страховых взносов по льготным тарифам на нескольких следующих примерах.

1. С годового дохода работника предприятия – сельхозтоваропроизводителя, имеющего право на льготный расчет в сумме 264 000 руб. отчисления составили:

В ПФР:

264 000 * 21% = 55 440 руб.

в ФСС:

264 000 * 2,4% = 6336 руб.

В ФФОМС:

264 000 * 3,7% = 9768 руб.

Итого: 71 544 руб.

2. С зарплаты работника предприятия сферы соцобеспечения, ведущего деятельность, подпадающую под применение льгот в сумме 210000 руб., должны быть насчитаны взносы:

В ПФР:

210 000 * 20% = 40 500 руб.

Итого: 40 500 руб.

3. С годового дохода сотрудника IT-компании в сумме 547 000 руб. сделаны отчисления:

В ПФР:

547 000 * 8% = 43 760 руб.

в ФСС:

547 000 * 4% = 21 880 руб.

В ФФОМС:

547 000 * 2% = 10 940 руб.

Итого: 76 580 руб.

Еще одно нововведение с начала текущего года – суммы взносов при уплате не округляются до рублей, как было принято раньше, а насчитываются и уплачиваются в рублях и копейках, не создавая при расчетах с фондами мизерных переплат.

Учет расчетов по страховым взносам: начисление, проводки, особенности

Начисление страховых взносов осуществляется предприятиями-работодателями в том же месяце, за который начисляется зарплата. Важно! Начисление-расчет страховых взносов на отпускные производится сразу же при расчете отпускных, причем на всю сумму, независимо от продолжительности периода отпуска. Зачастую начинается он в одном месяце, а заканчивается в другом. Тем не менее расчет по начисленным страховым взносам производится на всю сумму сразу.

Бухгалтерский учет страховых взносов осуществляется на счете № 69 «Расчеты по социальному страхованию» и его субсчетах для отдельного выделения видов отчислений и фондов. Корреспондируется он со счетами учета затрат производства, сумма начисленных взносов отражается по кредиту 69-го счета :

Д-т 20 (23, 26, 44 …) К-т 69 - начислены взносы в ПФР, ФСС и ФФОМС на соответствующие субсчета, утвержденные в компании.

Уплаченные взносы дебетуют субсчета 69 и отражаются в кредите счета 51 «Расчетный счет», подтверждая произведенный платеж и расчет по уплаченным страховым взносам.

Особенности применения льгот при уплате взносов для «упрощенцев»

Законодательно установлена возможность уменьшения налогооблагаемой базы предприятий, применяющих спецрежимы. Уплаченные страховые взносы в полном объеме рассчитанной суммы уменьшают базу по начисленному налогу, предусмотренному спецрежимом, в следующих случаях:

ИП применяет УСН и/или ЕНВД и функционирует без нанятого персонала;

Компания работает на упрощенном режиме «Доходы за минусом расходов».

1/2 суммы отчислений уменьшает базу для расчета налога, когда применяются следующие режимы:

УСН «Доходы * 6%»;

Обладателям патентов страховые взносы не уменьшают их стоимость.

Надо отметить, что право на применение указанных льгот осуществимо только в том периоде, за который начисляется налог, и уменьшена база может быть исключительно на сумму уплаченных (не начисленных!) в этом же отчетном периоде взносов.

Штрафные санкции

Страховые взносы, расчет по которым произведен, должны быть уплачены в фонды в установленные сроки. По закону при несвоевременном перечислении ежемесячных платежей контролирующие ведомства вправе предъявить организации пени за каждый день просрочки.

Неустойки, не предусмотренные законодательно, не могут быть применены в качестве санкций, но штрафы бывают весьма внушительными. Существует немало причин, которые могут вызвать неудовольствие внебюджетных фондов. Они вправе оштрафовать компанию за несвоевременную регистрацию в фондах либо за опоздание с предоставлением отчетности по взносам, а также за использование бланков неустановленной формы. Это далеко не полный перечень нарушений, внебюджетный фонд располагает немалой властью и лучше заранее готовить и представлять все необходимые отчетные формы, чтобы иметь возможность что-либо изменить и вовремя отчитаться.