Экономическая наука изучает вопросы снижения затрат на при реализации проекта и получение максимальной прибыли. При этом основной акцент ставится на прибыль.

В финансовом анализе предложено множество систем, позволяющих оценить эффективность проектов, но в большинстве случаев используется система показателей приведенных денежных потоков. Одним из них является показатель IRR (норма внутренней доходности). Именно особенности данного показателя разберем в статье.

Что означает данный показатель

В экономической литературе под IRR понимается определенный уровень процента, при котором приведенная стоимость вложенных средств в инвестиционный проект равняется нулю.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

В финансовом анализе первоначально сумма инвестиций приводится к текущей стоимости, то есть рассчитывается NPV . Далее определится IRR, иначе он звучит как показатель, называется норма внутренний доходности, которая показывает оптимальный объем инвестиций в данный проект.

Показатели NPV и IRR представляют собой взаимодополняющую систему критериев оценки эффективности реализации инвестиционного проекта. В силу того, что первое значение – это размер дохода, выраженный в натуральной форме с учетом нынешней стоимости денежных средств. Другое значение это ставка, при достижении, которой инвестор получит прибыль.

Рассчитанный показатель IRR сравнивается с аналогичными ставками по доходности, действующие в настоящий момент на рынке. Но в этом случае необходимо учитывать риски и сроки данных проектов.

Для сравнения принимается ставка по депозиту в банковской организации. Реализация проекта будет только в случае, если IRR будет выше средних ставок по инвестиционным проектам и вкладам.

IRR характеризуется двумя критериями :

- Потоки денежных средств представляют собой чистые инвестиции

.

Это означает, что в начале реализации инвестиционного проекта денежные потоки носят исключительно отрицательных характер, то есть инвестор только вкладывает средства, но не получает отдачи. После определенного периода проект приобретает положительные потоки средств. И более на протяжении реализации проекта не происходит изменений. При полном завершении проекта денежные средства должны иметь только положительный характер. Иначе этот критерий называют изолированным , так как не учитывается влияние внешних и внутренних факторов. - Смешанные потоки

денежных средств.

Представляют собой чередование отрицательных и положительных значений при поступлении средств. В этом случае ученые-экономисты считают, что применение IRR метода не представляется возможным. В силу того, что данные полученные таким путем теряют достоверность. Для таких денежных потоков был разработан модифицированная внутренняя норма доходности .

Правила применения данного показателя

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

- Для определения нормы доходности по инвестиционному проекту. Участники принимают решение о том, есть ли потребность привлекать заемные средства;

- Для оценки решений по инвестиционным проектам. В этом случае полученные результаты соотносятся с оптимальными значениями для данной отрасли экономики;

- Для расчета устойчивости проекта. Для этого меняются условия, при которых будет реализоваться проекты.

Применение IRR при расчете доходности инвестиционного проекта имеет ряд недостатков и преимуществ .

К положительным сторонам относится возможность сравнения инвестиционных проектов по длительности и масштабам их деятельности. Но главным достоинством применения IRR является возможность расчета рентабельности инвестиционных потоков.

Недостатком считается при изменении знака денежного потока расчет нескольких значений IRR, что может дать ложную информацию. Рассчитывая данный показатель, эксперт придерживается мнения, что средства реинвестируются под тот процент, который получился. Но по факту, это не всегда соответствует реальности.

Основываясь на критериях поступлений денежных средств в проект, следует отметить, что применять IRR метод следует только при условии чистых поступлений при реализации инвестиционного проекта.

Порядок расчета показателя приведенной стоимости (NPV) в Excel рассмотрен в следующем видео сюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Порядок и формула расчета

В различный источниках встречаются различные интерпретации формулы для расчета IRR, но «традиционной» является с следующая:

Выражается значение в процентах . Одни экономисты и аналитики относят это к недостаткам данной оценки инвестиционного проекта, другие напротив, ссылаясь на то, что процентные данные проще интерпретировать, относят это к достоинству.

Применяются два вида расчета данного показателя:

- графический;

- арифметический.

Графический метод является более наглядным, и удобен в случае сравнения нескольких проектов.

Расчет вручную показателей, характеризующих варианты реализации проектов в настоящие время практически не применяется. Чаще используется Excel, либо специализированные программы.

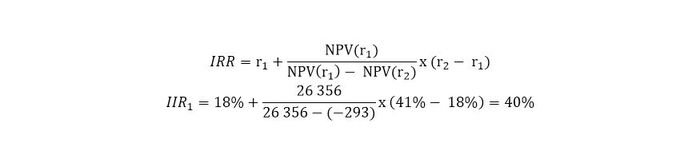

Пример расчета

В качестве примера для расчета внутренней нормы доходности возьмем инвестиционный проект, срок реализации которого рассчитан на 5 лет. Первоначальные инвестиции составили 45 000 тыс. рублей. При этом от проекта инвестор желает получить не менее 18% ежегодно.

В таблице приведем данные для расчета внутренней нормы доходности.

| Показатели | I год | II год | III год | IV год | V год |

|---|---|---|---|---|---|

| Объем реализации | 58950 | 60650 | 66920 | 68450 | 64580 |

| Операционные расходы (затраты на материалы, оплату труда, общепроизводственные и общехозяйственные расходы (кроме амортизации), расходы на реализацию продукции) | 34645 | 35440 | 37560 | 38220 | 34852 |

| Амортизация | 8500 | 8500 | 8500 | 8500 | 8500 |

| Налогооблагаемая прибыль | 15805 | 16710 | 20860 | 21730 | 21228 |

| Налог на прибыль | 3161 | 3342 | 4172 | 4346 | 4246 |

| Чистая прибыль | 12644 | 13368 | 16688 | 17384 | 16982 |

| Чистый денежный поток (3+6) | 21144 | 21868 | 25188 | 25884 | 25482 |

Определим дисконтированный денежный поток:

Определим еще одно значение NPV:

И теперь используем формулу IRR, которая выглядит следующим образом:

Данный пример показывает, что реализация данного проекта имеет смысл, так как норма прибыли инвестором была установлена на уровне 18%, а расчеты показывают, что отдача от вложений будет 40%.

Анализ полученных данных

Анализ основывается на сравнение IRR со ставкой дисконтирования (r).

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

- Проект не эффективен. При условии, что ставка дисконта окажется выше рассчитанной величины IRR, это значит, что вложенные средства в реализацию проекта принесут убытки. Проект рекомендуется отклонить.

- Нулевой эффект. Ставка дисконтирования и норма внутренней доходности совпадают, такой проект не имеет экономического смысла, и его также рекомендуется отклонить.

- Проект эффективен. Ставка дисконта оказалось ниже IRR, это значит, что в реализации такого проекта есть экономический смысл.

При анализе полученных данных следует ориентироваться на источник привлечения средств в проект. Если инвестор вкладывает только свои средства, то IRR – его возможный доход от реализации проекта. В случае привлечения средств от коммерческих банков () IRR следует интерпретировать, как максимальную ставку по кредитному обязательству.

Высокая норма внутренней доходности свидетельствуют о перспективности инвестиций, а большой разрыв между нормативно-установленным значением говорит о запасе прочности данного проекта.

У вас есть отличная идея для нового продукта, который увеличит прибыль или новой системы, которая снизит затраты компании. Но как вы можете быть уверены, что эта идея окупит вложенные инвестиции? Один из основных методов выяснить это - анализ IRR.

Каждый раз, когда вы предлагаете капитальные затраты, вы можете быть уверены, что старшие руководители захотят выяснить их рентабельность (ROI).

Существует множество методов, которые вы можете использовать для расчета ROI - чистая приведенная стоимость , период окупаемости , индекс прибыльности и внутренняя норма доходности или IRR.

Разберемся, как работает IRR и в каких случаях его лучше использовать.

Что такое внутренняя норма доходности?

IRR - это ставка, при которой проект достигает уровня безубыточности (т.е. окупает себя).

Обычно этот показатель используется финансовыми аналитиками в сочетании с чистой приведенной стоимостью или NPV. Это связано с тем, что оба метода похожи, но используют разные переменные.

С помощью NPV вы определяете ставку дисконтирования для своей компании, а затем вычисляете текущую стоимость инвестиций с учетом этой ставки ().

Но для IRR вы рассчитываете фактический доход по денежными потоками проекта, а затем сравниваете его с барьерной ставкой вашей компании (т.е. с минимальным ожидаемым уровнем доходности вашей компании) . Если IRR выше, то инвестиции выгодны.

Как рассчитывается IRR?

Это не простой расчет. Например, предположим, что вы предлагаете инвестиции в размере 3 000 д.e., которые принесут 1 300 д.e. за каждый год из следующих 3 лет. Вы не можете просто использовать общий денежный поток в размере 3 900 д.е (1 300 * 3) для определения нормы доходности, поскольку он распространяется на период, превышающий эти 3 года.

Вместо этого вам придется использовать итеративный процесс, в котором вы будете пытаться использовать разные барьерные ставки (или годовые процентные ставки), пока ваш NPV не будет равен нулю.

Для расчета этого показателя вам необязательно углубляться в математику, - вы можете легко вычислить его в Exсel (функция ВСД или IRR) или на финансовом калькуляторе .

Как компании используют его?

Компании обычно используют как NPV, так и IRR для оценки инвестиций.

NPV говорит вам больше об ожидаемой рентабельности, но при этом финансовые аналитики «часто полагаются на IRR в презентациях для нефинансовых людей ».

Это связано с тем, что IRR гораздо более прост и интуитивно понятен.

Когда вы говорите: «Если у меня есть проект, где IRR составляет 14%, а наша корпоративная барьерная ставка составляет 10%» , ваша аудитория думает: «О, я понимаю. Мы получаем на 4% больше прибыли от этого проекта» .

Если бы вы сказали, что NPV в этом проекте составляет 2 млн. д.е., ваша аудитория весьма вероятно попросит напомнить о том, что такое NPV, и может запутаться, прежде чем вы хотя бы частично объясните значение того, что «текущая стоимость будущих денежных потоков от этих инвестиций с использованием нашей 10% барьерной ставки превышает наши первоначальные инвестиции на 2 миллиона д.е.» .

Недостатком этого показателя является то, что IRR гораздо более концептуальна, чем NPV. Используя NPV, вы оцениваете денежный доход компании: если предположить, что все предположения верны, этот проект принесет 2 млн. д.е. IRR не дает вам реальных денежных цифр.

Точно так же IRR не затрагивает вопросы масштаба. Например, IRR 20% не говорит вам ничего о сумме денег, которую вы получите. Это 20% от 1 миллиона д.е.? Или от 1 д.е.? Не обязательно быть математиком, чтобы понять, что между этими цифрами есть большая разница.

Какие ошибки делают люди при использовании IRR?

Самая большая ошибка заключается в том, чтобы использовать исключительно IRR.

Гораздо лучше анализировать проект, используя хотя бы один из других методов - NPV и/или срок окупаемости.

Использование только этого показателя может привести к тому, что вы будете принимать плохие решения о том, куда инвестировать с трудом заработанные деньги вашей компании, особенно при сравнении проектов, имеющих разные сроки.

Скажем, у вас есть годичный проект с IRR 20% и 10-летний проект с IRR 13%. Если вы основываете свое решение только на IRR, вы можете поддержать 20%-ный проект IRR. Но это было бы ошибкой. Вам выгоднее IRR 13% в течение 10 лет, чем 20% в течение одного года, если ваша корпоративная барьерная ставка будет составлять 10% в течение этого периода.

Вы также должны быть осторожны с тем, как IRR учитывает временную стоимость денег . IRR предполагает, что будущие денежные потоки от проекта реинвестируются в IRR, а не в стоимость капитала компании, и поэтому этот показатель не так точно отражает связь с капиталом и временной стоимостью денег, как NPV.

Модифицированная внутренняя норма доходности (MIRR) , предполагающая, что положительные денежные потоки реинвестируются в капитал фирмы, более точно отражает стоимость и рентабельность проекта.

Тем не менее, следует всегда использовать IRR в сочетании с NPV, чтобы получить более полную картину того, какую отдачу принесут ваши инвестиции.

Недавно мы рассматривали такой важный показатель экономической состоятельности любого инвестиционного проекта как NPV, чистая приведенная стоимость проекта. Настало время познакомиться со вторым по важности показателем эффективности инвестиционных проектов - IRR, Internal Rate of Return.

В русском переводе встречается достаточно много интерпретаций - внутренняя ставка доходности, внутренняя норма доходности, внутренняя норма рентабельности, внутренняя норма прибыльности - все это означает одно и тоже. Данный показатель обычно выражается в процентах и гораздо реже в десятичных долях.

Экономический смысл данного показателя состоит в том, что по факту он показывает усредненную ежегодную доходность реализации проекта на горизонте рассмотрения. Например, если Вы посчитали проект на 10 лет и IRR Вашего проекта составляет 15%, это значит, что Ваши инвестиции в проект дадут в среднем 15% годовых за 10 лет.

Наш эксперт Алексей Гребенюк

Другими словами экономический смысл можно обозначить так - это та ставка дисконтирования, при которой NPV проекта обращается в ноль. Соответственно, если Вы занимаете деньги в банке или, скажем, у друга под 20% годовых, то не стоит их вкладывать в Ваш проект, который дает только 15% рентабельности. Лучше вложить в какой-то другой проект, который даст больше 20%, иначе нет никакого смысла занимать в принципе. Эффективно будет занять деньги в банке под 20% годовых только тогда, когда Ваш проект даст IRR выше 20%. В этом случае, Вы сможете вернуть деньги банку и заработать себе сверхприбыль.

Расчет IRR вручную на бумаге дело не простое и здесь нужно обладать реальными математическими способностями. Величина IRR рассчитывается методом подбора и, как я уже говорил, она равна ставке дисконтирования, при которой показатель NPV равен нулю. Вам необходимо сделать несколько итераций, прежде чем Вы найдете внутреннюю ставку доходности. Сложно? Очень сложно! Я сам никогда на бумаге не считал IRR . « Microsoft Excel » считает IRR мгновенно - через функцию «ВСД» - проще простого!

Кроме рассмотренных NPV и IRR , есть еще третий немаловажный показатель экономической эффективности любого инвестиционного проекта - это срок окупаемости . Экономический смысл данного показателя очень прост - это период времени, за который проект возвращает своему владельцу инвестированные средства. Как правило, чем более капиталоемкий проект мы рассматриваем, тем больший срок окупаемости он имеет. Конечно, это не совсем обязательно, но все же, как правило, это так. Например, срок окупаемости электростанции будет больше срока окупаемости небольшого магазина.

В инвестиционных проектах существует еще одна немаловажная зависимость - обычно чем выше доходность проекта, тем выше риск его реализации. И наоборот - чем ниже доходность, тем ниже риск.

Перед выбором любого инвестиционного проекта рассчитывается Internal Rate of Return -IRR внутренняя норма доходности. При этом вычисляется размер чистого приведённого дохода при разных ставках дисконта, что можно делать как вручную, так и с помощью автоматизированных методов. Благодаря этому показателю можно определить прибыльность возможной инвестиции и оптимальный размер кредитной ставки. Однако у данного метода есть и свои недостатки. Что такое IRR на практике и как рассчитать показатель с применением формулы расчёта, будет показано ниже.

Internal Rate of Return или IRR в русском варианте определяется как внутренняя норма доходности (ВНД), или другими словами – внутренняя норма прибыли, которую ещё нередко называют внутренней нормой рентабельности.

Такой внутренней нормой доходности является ставка процента, при которой дисконтированная стоимость всех денежных потоков проекта (NPV) будет равной нулю. При подобных условиях обеспечивается отсутствие убытков, то есть доходы от инвестиций тождественны затратам на проект.

Экономический смысл вычисления в том, чтобы:

- Охарактеризовать прибыльность потенциального вложения . Чем выше значение нормы доходности IRR, тем выше показатель , и, соответственно, при выборе из двух возможных вариантов инвестиций, при прочих равных, выбирают тот, где расчёт IRR показал более высокую ставку.

- Определить оптимальную ставку кредита . Поскольку расчёт ВНД показывает максимальную цену, при которой инвестиции останутся безубыточными, с ним можно соотнести с показателем ставку кредита, который компания может взять для инвестиций. Если процент по запланированному кредиту больше полученного значения ВНД, то проект будет убыточным. И наоборот – если ставка кредита ниже ставки инвестирования (ВНД), то заёмные денежные средства принесут добавочную стоимость.

Например, если взять кредит, по которому нужно выплачивать 15% годовых и вложить в проект, который принесёт 20% годовых, то инвестор на проекте зарабатывает. Если в оценках прибыльности проекта будет допущена ошибка и IRR окажется меньше 15%, то банку нужно будет отдать больше, чем принесёт проектная деятельность. Точно так же поступает и сам банк, привлекая деньги от населения и выдавая кредиторам под больший процент. Таким образом, рассчитав IRR, можно легко и просто узнать допустимый верхний уровень – предел стоимости заёмного капитала.

Фактически эти возможности являются одновременно и преимуществами, которые даёт инвестору вычисление ВНД. Инвестор может сравнить перспективные проекты между собой с точки зрения эффективности использования капитала. Кроме того, преимущество применения ВНД ещё и в том, что это позволяет сравнивать проекты с разным периодом вложений – горизонтов инвестирования. ВНД выявляет тот проект, который может приносить большие доходы в долгосрочной перспективе.

Однако особенности ВНД в том, что и полученный показатель не позволяет оценить исчерпывающе.

Чтобы оценить инвестиционную привлекательность (в том числе – в сравнении с другими проектами), IRR сравнивается, например, с требуемым размером доходности капитала (эффективной ставкой дисконтирования). За такую сравнительную величину практики часто берут средневзвешенную стоимость капитала (WACC). Но, вместо WACC может быть взята и другая норма доходности – например, ставка по депозиту банка. Если после проведения расчётов окажется, что по банковскому депозиту процентная ставка составляет, например, 15%, а IRR потенциального проекта – 20%, то целесообразнее деньги вкладывать в проект, а не размещать на депозите.

Формула внутренней нормы доходности

Для определения показателя IRR, опираются на уравнение для чистой приведённой рентабельности:

Исходя из этого, для внутренней нормы доходности формула будет выглядеть следующим образом:

Здесь r – процентная ставка.

Эта же IRR-формула в общем виде будет выглядеть таким образом.

Здесь CF t – денежные потоки в момент времени, а n – число периодов времени. Важно отметить, что показатель IRR (в отличие от NPV) применим только к процессам с характеристиками инвестиционного проекта – то есть, для случаев, когда один денежный поток (чаще всего – первый – первоначальная инвестиция) является отрицательным.

Примеры расчёта IRR

С необходимостью расчёта показателя IRR сталкиваются не только профессиональные инвесторы, но и практически любой человек, который хочет выгодно разместить накопленные средства.

Пример расчёта IRR при бизнес-инвестировании

Приведём пример использования метода расчёта внутренней нормы прибыли при условии постоянной барьерной ставки.

Характеристики проекта:

- Размер планируемой инвестиции - 114500$.

- Доходы от инвестирования:

- на первом году: 30000$;

- на втором году: 42000$;

- на третьем году: 43000$;

- на четвёртом году: 39500$.

- Размер сравниваемой эффективной барьерной ставки – на уровне 9,2%.

В данном примере расчёта используется метод последовательного приближения. «Виды» барьерных ставок подбираются так, чтобы получились минимальные NPV-значения по модулю. Затем проводится аппроксимация.

Пересчитаем денежные потоки в виде текущих стоимостей:

- PV1 = 30000 / (1 + 0,1) = 27272,73$

- PV2 = 42000 / (1 + 0,1) 2 = 34710,74$

- PV3 = 43000 / (1 + 0,1) 3 = 32306,54$

- PV4 = 39500 / (1 + 0,1) 4 = 26979,03$

NPV(10,0%) = (27272,73 + 34710,74 + 32306,54 + 26979,03) - 114500 = 6769,04$

- PV1 = 30000 / (1 + 0,15) 1 = 22684,31$

- PV2 = 42000 / (1 + 0,15) 2 = 31758,03$

- PV3 = 43000 / (1 + 0,15) 3 = 28273,20$

- PV4 = 39500 / (1 + 0,15) 4 = 22584,25$

NPV(15,0%) = (22684,31 + 31758,03 + 28273,20 + 22584,25) - 114500 = -9200,21$

Предполагая, что на отрезке а-б NPV(r)-функция прямолинейна, используем уравнение для аппроксимации на этом участке прямой:

IRR-расчёт:

IRR = ra + (rb - ra) * NPVa /(NPVa - NPVb) = 10 + (15 - 10)* 6769,04/ (6769,04 – (-9200,21)) = 12,12%

Поскольку должна быть сохранена определённая зависимость, проверяем результат по ней. Формула расчёта считается справедливой, если соблюдены следующие условия: NPV(a) > 0 > NPV(b) и r(a) < IRR < r(b).

Рассчитанная величина IRR показывает, что внутренний коэффициент окупаемости равняется 12,12%, а это превышает 9,2% (эффективную барьерную ставку), а, значит, и проект может быть принят.

Для устранения проблемы множественного определения IRR и избегания (при знакопеременных денежных потоках) неправильного расчёта чаще всего строится график NPV(r).

Пример такого графика представлен выше для двух условных проектов А и Б с разными ставками процента. Значение IRR для каждого из них определяется местом пересечения с осью Х, поскольку этот уровень соответствует NPV=0. Так в примере видно, что для проекта А место пересечения со шкалой будет в точке с отметкой 14,5 (IRR=14,5%), а для проекта Б место пересечения – точка с отметкой 11,8 (IRR=11,8%).

Сравнительный пример частного инвестирования

Ещё одним примером необходимости определения IRR может служить иллюстрация из жизни обычного человека, который не планирует запускать какой-либо бизнес-проект, а просто хочет максимально выгодно использовать накопленные средства.

Допустим, наличие 6 млн. рублей требует либо отнести их в банк под процент, либо, приобрести квартиру, чтобы сдавать её 3 года в аренду, после чего продать, вернув основной капитал. Здесь отдельно будет рассчитываться IRR для каждого решения.

- В случае с банковским вкладом есть возможность разместить средства на 3 года под 9% годовых. На предлагаемых банком условиях, можно в конце года снимать 540 тыс. рублей, а через 3 года – забрать все 6 млн. и проценты за последний год. Поскольку вклад – это тоже инвестиционный проект, для него рассчитывается внутренняя норма рентабельности. Здесь она будет совпадать с предлагаемым банком процентом – 9%. Если стартовые 6 млн. рублей уже есть в наличии (то есть, их не нужно одалживать и платить процент за использование денег), то такие инвестиции будут выгодны при любой ставке депозита.

- В случае с покупкой квартиры, сдачей её в аренду и продажей ситуация схожая – тоже в начале вкладываются средства, затем забирается доход и, путём продажи квартиры, возвращается капитал. Если стоимость квартиры и аренды не меняются, то арендная плата из расчёта 40 тыс. в месяц за год будет равняться 480 тыс. рублей. Расчёт показателя IRR для проекта «Квартира» покажет 8% годовых (при условии бесперебойной сдачи квартиры в течение всего инвестиционного срока и возврата капитала в размере 6 млн. рублей).

Из этого следует вывод, что, в случае неизменности всех условий, даже при наличии собственного (а не заёмного) капитала ставка IRR будет выше в первом проекте «Банк» и этот проект будет считаться более предпочтительным для инвестора.

При этом ставка IRR во втором случае останется на уровне 8% годовых, независимо от того, сколько лет квартира будет сдаваться в аренду.

Однако если инфляция повлияет на стоимость квартиры, и она ежегодно последовательно будет увеличиваться на 10%, 9% и 8% соответственно, то к концу расчётного периода квартиру можно будет продать уже за 7 млн. 769 тыс. 520 рублей. На третий год проекта такое увеличение денежного потока продемонстрирует IRR в размере 14,53%. В этом случае проект «Квартира» будет более рентабельным, чем проект «Банк», но только при условии наличия собственного капитала. Если же для обретения стартовой суммы нужно будет обратиться в другой условный банк за займом, то с учётом минимальной в размере 17%, проект «Квартира» окажется убыточным.

Программа Excel изначально была создана для облегчения расчетов во многих сферах, включая бизнес. Используя ее возможности, можно быстро производить сложные вычисления, в том числе для прогнозирования доходности тех или иных проектов. Например, Excel позволяет достаточно легко рассчитать IRR проекта. Как это сделать на практике, расскажет эта статья.

Что такое IRR

Такой аббревиатурой обозначают внутреннюю норму доходности (ВНД) конкретного инвестиционного проекта. Этот показатель часто применяется с целью сопоставления предложений по перспективе прибыльности и роста бизнеса. В численном выражении IRR — это процентная ставка, при которой обнуляется приведенная стоимость всех денежных потоков, необходимых для реализации инвестиционного проекта (обозначается NPV или ЧПС). Чем ВНД выше, тем более перспективным является инвестиционный проект.

Как оценивать

Выяснив ВНД проекта, можно принять решение о его запуске или отказаться от него. Например, если собираются открыть новый бизнес и предполагается профинансировать его за счет ссуды, взятой из банка, то расчет IRR позволяет определить верхнюю допустимую границу процентной ставки. Если же компания использует более одного источника инвестирования, то сравнение значения IRR с их стоимостью даст возможность принять обоснованное решение о целесообразности запуска проекта. Стоимость более одного источников финансирования рассчитывают по, так называемой формуле взвешенной арифметической средней. Она получила название «Стоимость капитала» или «Цена авансированного капитала» (обозначается СС).

Используя этот показатель, имеем:

- IRR > СС, то проект можно запускать;

- IRR = СС, то проект не принесет ни прибыли, ни убытков;

- IRR < СС, то проект заведомо убыточный и от него следует отказаться.

Как вручную

Задолго до появления компьютеров ВНД вычисляли, решая достаточно сложное уравнение (см. внизу).

В нее входят следующие величины:

- CFt — денежный поток за промежуток времени t;

- IC — финансовые вложения на этапе запуска проекта;

- N — суммарное число интервалов.

Без специальных программ рассчитать IRR проекта можно, используя метод последовательного приближения или итераций. Для этого предварительно необходимо подбирать барьерные ставки таким образом, чтобы найти минимальные значения ЧПС по модулю, и осуществляют аппроксимацию.

Решение методом последовательных приближений

Прежде всего, придется перейти на язык функций. В таком контексте под IRR будет пониматься такое значение доходности r, при которой NPV, будучи функцией от r, становится равна нулю.

Иными словами, IRR = r такому, что при подстановке в выражение NPV(f(r)) оно обнуляется.

Теперь решим сформулированную задачу методом последовательных приближений.

Под итерацией принято понимать результат повторного применения той или иной математической операции. При этом значение функции, вычисленное на предыдущем шаге, во время следующего становится ее же аргументом.

Расчет показателя IRR осуществляется в 2 этапа:

- вычисление IRR при крайних значениях нормальной доходности r1 и r2 таких, что r1 < r2;

- расчет этого показателя при значениях r, близких к значению IRR, полученному в результате осуществления предыдущих вычислений.

При решении задачи r1 и r2 выбираются таким образом, чтобы NPV = f (r) внутри интервала (r1, r2) меняла свое значение с минуса на плюс или наоборот.

Таким образом, имеем формулу расчета показателя IRR в виде выражения, представленного ниже.

Из нее следует, что для получения значения IRR требуется предварительно вычислить ЧПС при разных значениях %-ой ставки.

Между показателями NPV, PI и СС имеется следующая взаимосвязь:

- если значение NPV положительное, то IRR > СС и PI > 1;

- если NPV = 0, тогда IRR = СС и PI = 1;

- если значение NPV отрицательное, то IRR < СС и PI< 1.

Графический метод

Теперь, когда вы знаете, что это такое IRR и как рассчитать его вручную, стоит познакомиться и с еще одним методом решения этой задачи, который был одним из наиболее востребованных до того, как появились компьютеры. Речь идет о графическом варианте определения IRR. Для построения графиков требуется найти значение NPV, подставляя в формулу ее расчета различные значения ставки дисконтирования.

Как рассчитать IRR в Excel

Как видим, вручную находить ВНД — достаточно сложно. Для этого требуются определенные математические знания и время. Намного проще узнать, как рассчитать IRR в Excel (пример см. ниже).

Для этой цели в известном табличном процессоре Microsoft есть специальная встроенная функция для расчета внутренней ставки дисконта — ВСД, которая и дает искомое значение IRR в процентном выражении.

Синтаксис

Рассмотрим поподробнее его синтаксис:

- Под значениями понимается массив или ссылка на ячейки, которые содержат числа, для которых необходимо подсчитать ВСД, учитывая все требования, указанные для этого показателя.

- Предположение представляет собой величину, о которой известно, что она близка к результату IRR.

В Microsoft Excel для расчета ВСД использует вышеописанный метод итераций. Он запускается со значения «Предположение», и выполняет циклические вычисления, до получения результата с точностью 0,00001 %. Если встроенная функция ВСД не выдает результат после совершения 20 попыток, тогда табличный процессор выдается значение ошибку, обозначенную, как «#ЧИСЛО!».

Как показывает практика, в большинстве случаев отсутствует необходимости задавать значение для величины «Предположение». Если оно опущено, то процессор считает его равным 0,1 (10 %).

Если встроенная функция ВСД возвращает ошибку «#ЧИСЛО!» или если полученный результат не соответствует ожиданиям, то можно произвести вычисления снова, но уже с другим значением для аргумента «Предположение».

Решения в "Экселе": вариант 1

Попробуем вычислить IRR (что это такое и как рассчитать эту величину вручную вам уже известно) посредством встроенной функции ВСД. Предположим, у нас есть данные на 9 лет вперед, которые занесены в таблицу Excel.

Период (год) Т | Первоначальные затраты | Денежный доход | Денежный расход | Денежный поток |

|

В ячейку с адресом Е12 введена формула «=ВСД (Е3:Е2)». В результате ее применения табличный процессор выдал значение 6 %.

Решения в "Экселе": вариант 2

По данным, приведенным в предыдущем примере, вычислить IRR посредством надстройки «Поиск решений».

Она позволяет осуществить поиск оптимального значения ВСД для NPV=0. Для этого необходимо рассчитать ЧПС (или NPV). Он равен сумме дисконтированного денежного потока по годам.

Период (год) Т | Первоначальные затраты | Денежный доход | Денежный расход | Денежный поток | Дисконтный денежный поток |

|

Дисконтированный денежный поток вычисляется по формуле «=E5/(1+$F$11)^A5».

Тогда для NPV получается формула «=СУММ(F5:F13)-B7».

Далее необходимо отыскать на основе оптимизации посредством надстройки «Поиск решений» такое значение ставки дисконтирования IRR, при котором NPV проекта станет равным нулю. Для достижения этой цели требуется открыть в главном меню раздел «Данные» и найти там функцию «Поиск решений».

В появившемся окне заполняют строки «Установить целевую ячейку», указав адрес формулы расчета NPV, т. е. +$F$16. Затем:

- выбирают значение для данной ячейки «0»;

- в окно «Изменения ячейки» вносят параметр +$F$17, т. е. значение внутренней нормы доходности.

В результате оптимизации табличный процессор заполнит пустую ячейку с адресом F17 значением ставки дисконтирования. Как видно из таблицы, результат равен 6%, что полностью совпадает с расчетом того же параметра, полученным с использованием встроенной формулы в Excel.

MIRR

- MIRR — внутренняя норма доходности инвестпроекта;

- COFt — отток из проекта денежных средств во временные периоды t;

- CIFt - приток финансов;

- r - ставка дисконтирования, которая равна средневзвешенной стоимости вкладываемого капитала WACC;

- d - %-ая ставка реинвестирования;

- n - число временных периодов.

Вычисление MIRR в табличном процессоре

Познакомившись со свойствами IRR (что это такое и как рассчитать ее значение графически вам уже известно), можно легко научиться вычислять модифицированную внутреннюю норму доходности в Excel.

Для этого в табличном процессоре предусмотрена специальная встроенная функция МВСД. Возьмем все тот же, уже рассматриваемый пример. Как рассчитать IRR по нему, уже рассматривалось. Для MIRR таблица выглядит следующим образом.

Размер кредита в процентах | |||||

Уровень реинвестирования | |||||

Период (год) Т | Первоначальные затраты | Денежный доход | Денежный расход | Денежный поток |

|

В ячейку Е14 вводится формула для MIRR «=МВСД(E3:E13;C1;C2)».

Преимущества и недостатки использования показателя внутренней нормы доходности

Метод оценивания перспективности проектов, посредством вычисления IRR и сравнения с величиной стоимости капитала не является совершенным. Однако у него есть определенные преимущества. К ним относятся:

- Возможность сравнения различных инвестпроектов по степени их привлекательности и эффективности использования вложенных капиталов. Например, можно осуществить сравнение с доходностью в случае безрисковых активов.

- Возможность сравнить различные инвестиционные проекты, имеющие различный горизонт инвестирования.

В то же время очевидны недостатки этого показателя. К ним относятся:

- неспособность показателя внутренней нормы доходности отразить размер реинвестирования в проект;

- сложность прогнозирования денежных платежей, так как на их величину влияет множество факторов риска, объективная оценка которых представляет большую сложность;

- неспособность отразить абсолютный размер дохода (вырученных денежных средств) от величины инвестиции.

Обратите внимание! Последний недостаток был разрешен путем ведения показателя MIRR, о котором было подробно рассказано выше.

Как умение рассчитывать IRR может пригодиться заемщикам

По требованиям российского ЦБ, все банки, действующие на территории РФ, обязаны указывать эффективную процентную ставку (ЭПС). Ее может самостоятельно рассчитать любой заемщик. Для этого ему придется воспользоваться табличным процессором, например, Microsoft Excel и выбрать встроенную функцию ВСД. Для этого результат в той же ячейке следует умножить на период платежей Т (если они ежемесячные, то Т = 12, если дневные, то Т = 365) без округления.

Теперь, если вы знаете, что такое внутренняя норма доходности, поэтому, если вам скажут: «Для каждого из нижеперечисленных проектов рассчитайте IRR», у вас не возникнет каких-либо затруднений.