Овердрафт - данная модель кратковременного кредита, вероятна при условии, что заёмщик (физическое или юридическое лицо) обладает собственным расчётным счётом в банке. Заёмщик, согласно условиям договора с кредитором, способен использовать больше денежных средств, нежели обладает в текущий период в собственном счёте, другими словами, принять минусовой баланс (перерасходование) и в дальнейшем ликвидировать его. Такие , которые сняты «сверх» существующих, и представлены овердрафтом. Собственно в их начисляется процент согласно кредиту.

Виды овердрафта:

Бланковый - беззалоговый кредит предоставляемый клиентам на настоящий расчет с неплохой испытанной временем репутацией и гарантированными поступлениями. В этом случае отсутствует потребность в обеспечивании овердрафта, постольку залогом возврата денежных средств представлены обороты согласно счету клиента;

Технический (неразрешенный) - такой тип кредита позволяет клиенту тратить все средства со своего счета и выходить за пределы установленного лимита. На эту сумму займа банк устанавливает абсолютно иные проценты. В случае, если по разрешенному овердрафту за пользование деньгами необходимо платить, например, 18% годовых, то по техническому процент может доходить до 40 – 50%. В данном случае погасить денежную сумму нужно в течение нескольких дней с момента использования. Если этого не сделать, кредитная организация может выставить большой штраф заемщику. Использовать своего рода «лишние» просто по собственному велению человек не имеет права, так как банк устанавливает лимит при котором не дает клиенту из него выходить.

Не исключены ситуации, когда технический овердрафтстановится возможным:

Курсы валют. При совершении денежной операции с рублевой карты в долларах, евро или другой валюте, происходит расчет займа по текущему курсу. Если до момента погашения задолженности значение курса валют поменяется, то сумма займа может возрасти, и в конечном счете может превысить лимит.

Наличие неподтвержденных операций. Если совершил денежную операцию, после которой были списаны средства по другой, уже совершенной, операции, то он также может уйти в неразрешенный овердрафт.

Технические неполадки в самом банке. В качестве примера, по ошибке на счет клиента дважды поступила одна и та же сумма. После анализа проблемы эти средства автоматически списываются, и если в этот период на карте образовался овердрафт, то может произойти превышение лимита.

Обеспеченный - предоставляется клиенту кредит под (недвижимое имущество, автотранспорт и , товары и т.п.), либо требуется гарантийное обеспечение ( или залог) третьей стороны.

В качестве гарантийного обеспечения банки смогут получать в залог товары находящиеся в обороте, имущественные права на дебиторскую задолженность и на инкассированную банком-кредитором выручку. А кроме того обязательства и поручительства платежеспособных как юридических так и физических лиц, что в будущем способствует минимизации возможного кредитного риска.

Овердрафт - упрощенный тип не целевого кратковременного банковского кредита. Для компании кредит интересен тем, что прежде всего, сама компания в любой период времени за счет банка может увеличить собственные , которых не достаточно для выполнения расчетов. В таком случае получает возможность функционировать и выполнять нужные платежи в том числе и при временном отсутствии необходимых средств на счете. Это является значимым фактором, в частности, с целью оперативной уплаты налоговых обязательств, выплаты заработной и авансовой выплаты, расчетов с контрагентами.

Условия для предоставления овердрафта банком:

Клиент банка имеет возможность получить овердрафт присоблюдении следующих условии:

- по счету должны постоянно проходить деньги, то есть должны быть регулярные поступления средств на протяжении определенного периода (его длительность каждый банк определяет индивидуально);

- клиент должен иметь регистрацию на той же территории, на которой работает банк;

- необходимо иметь постоянную работу;

- не должно быть никаких задолженностей перед банком.

Данный тип кредитования способен осуществляться как в иностранной, так и в национальной валюте. Ктому же допускается получение сразу нескольких овердрафтов, но только при условии, различной валюты. Если клиент намерен получить овердрафт в иностранной валюте, то ему нужно открыть отдельный счет в идентичной валюте (если его текущий счет в национальной валюте). Если же клиент имеет валютный текущий счет и желает открыть овердрафт в той же валюте, то в таком случае существует необходимость открытия еще одного дополнительного счета, только уже в национальной валюте. Он нужен для выплаты комиссии за выдачу овердрафта, которую банк начисляет строго в национальной валюте. А это дополнительные расходы при открытии нового счета.

Два вида овердрафтов в банковской сфере:

-бланковый овердрафт - тип овердрафта с отсутствием обеспечения либо обеспеченный непокрытым поручительством третьего лица - юридического или физического (предпринимателя);

-обеспеченный овердрафт - овердрафт, по погашению которого обеспечено залогом имущества или имущественных прав.

Предоставление бланкового овердрафта юридическому лицу происходит при условии заключения договора поручительства, в котором поручителем выступает руководитель кредитуемого предприятия, либо один из собственников, доля корпоративных прав в предприятии, которого составляет не менее 40 %.

Значимым обстоятельством в таком случаеявляется то , что банк не предоставит овердрафт, если предприятие не обладает успешным опытом работы более 6 месяцев. Главным элементом овердрафта является его лимит - предельно допустимая сумма, которую фирма способна осуществить в своих целях свыше остатка на текущем счете. Те, кто открыл счет в банке, получают возможность овердрафта - вид кредитования, при котором клиенту финансового учреждения открывается с привязкой к его текущему счету. Лимит овердрафта способен изменяться в течение срока действия договора овердрафта, как по инициативе банка, так и по инициативе клиента.

Главные черты овердрафта:

Является краткосрочным - максимальный срок заключения договора кредитования составляет 12 месяцев (при желании заемщика договор может быть продлен на следующий срок);

Предоставляется в рамках лимита, т.е. установленных договором денежных сумм, которые зависят от среднемесячного дохода (максимальная сумма лимита рассчитывается и устанавливается каждым банком индивидуально);

Начисление процентов производится ежедневно на сумму фактически использованных сверх лимита денежных средств;

Существует льготный, т.е. беспроцентный период погашения (в пределах нескольких дней).

Кому выгоден расчет процентов по овердрафту в конечном счете?

Овердрафт является выгодным как заемщику, так и банку.

1. Клиент постоянно способен воспользоваться деньгами банка, при этом не возникает необходимости поиска займа нескольких тысяч рублей.

2. Кроме того, возникает ненадобность похода в банк для подготовки и подачи документов, чтобы банк рассмотрел,проанализировал и выдал требуемую сумму денежныхсредств в качестве кредита.

3. Такая система автоматизировна полностью.

4. И воспользоваться денежными средствами человек (клиент банка) способен в любое время дня и ночи - даже если в 5 часов утра было не достаточно денежных средств, чтобы расплатиться за совершенные покупки в гипермаркете.

Кроме того сам Банк также выигрывает от предоставления подобной услуги Клиенту.

Банк получает надежного кредитора и уверенность, что деньги будут ему возвращены.

К тому же с этим продуктом кредитная организация расширяет собственное количество клиентов, которые готовы воспользоваться выдаваемыми денежными средствами под определенные проценты, которые Банк прописывает в Клиентском договоре.

Такая система денежного кредитования Клиента является привлекательной и обладает хорошими условиями для увеличения финансовой составляющейобеих сторон.

Однако, минусов у овердрафта тоже достаточно много.

Клиент Банка выплачивает высокие проценты по договору кредитования.

Также появляется больше непредвиденных денежных трат, так как всегда присутствует вероятность купить то, что первоначально впланы покупки не входило.

Обычно достаточного колличества денежных средств не хватает, поэтому приходится снова «уходить в минус»…

В конечном счете Клиент подвержен риску исчерпать весь отведенный ему лимит и оказаться в неприятной ситуации, когда все деньги уходят на погашение овердрафта, а новый (дополнительный) заем банк отказывается предоставлять.

Главное правило при использовании овердрафта - очень важно следить за состоянием своего счета. Бывают такие ситуации, при которых Клиент банка меняет место работы и открывает счет в другом банке, считая, что все долги по старому счету погашены. Но на деле же происходит списание денег за пользование картой: сумма мелкая, но если человек об этом запамятовал, то за длительный период могут набежать высокие проценты. Поэтому при смене банка важно помнить не только о закрытии всех долгов по старому счету, но и отказываться от предоставления овердрафта.

Особенности использования овердрафта для юридических и физических лиц:

После предоставления в банк платежных документов на оплату, процесс получения кредитных средств не трудный;

Гарантийное обеспечение овердрафта принимается в произвольной форме;

В случае повышения размера денежных средств, которые зачисляются в расчет, увеличивается сумма лимита согласно кредита;

Задолженность погашается автоматически, денежные средства перечисляются со счета.

К позитивной стороне относится тот факт, что проценты начисляются на остаточную сумму кредита. При этом такой процент выше, чем по обычному кредиту или лизингу.

Если открывается овердрафт для юридических лиц, банк обычно устанавливает срок до одного года. За этот период банк имеет право в одностороннем порядке, или же с уведомления клиента, изменить тарифы кредитования. А также прерывать досрочно договор, если нарушается его условия.

Формулы для расчета овердрафта:

Лимит стандартного овердрафта рассчитывается по формуле:

L = B * P

Где, L - это расчетная величина лимита овердрафта;

В -это минимальная из 2 величин (Вр или Вn);

Вр - это среднемесячный доход от реализации продукции с учетом дебиторской задолженности за товары, работы, услуги и с учетом кредиторской задолженности с полученных авансов.

Вn - это среднее арифметическое между чистыми кредитными поступлениями за предыдущий и последний календарные месяцы.

Р - процент лимита овердрафта, рассчитываемый как базовый процент (не более 25%), увеличенный на процент лимита для данного клиента, исходя из лояльности банка к нему и его финансовых показателей.

Лимит овердрафта авансом рассчитывается по формуле:

L = S(a)/3

Где, L - это расчетная величина лимита овердрафта.

S(a) - это кредитовый оборот за месяц по расчетному счету за минусом предстоящих клиенту платежей (погашение задолженности по кредитам, уплата процентов банку-кредитору).

Основные выводы по использованию овердрафта:

Польза от использования овердрафта:

1. Овердрафт не является целевым кредитом. Кредит для развития бизнеса, потребительский кредит, кредит на жилье - каждый из таких кредитов имеет направленное целевое назначение. Поэтому, получая овердрафт, Вы не ограничены в возможностях потратить полученную сумму на все что угодно. Например, если вы берете в банке кредит на приобретение автозапчастей, то в случае если вы после того, как оформили кредит, присмотрели те самые запасные части у конкурентов и в другом магазине, кредит вам оформлять придется заново.

2. Овердрафт является возобновляемым кредитом. Дело в том, что после того как Вы погасили задолженность по овердрафту у вас вновь открывается лимит на кредитной карте Банка. Вам нет необходимости оформлять новый кредит, отсутствует надобность в бумажной документарной волоките. Пользуясь овердрафтом, главное возмещать во время задолженность и тогда можно будет пользоваться этой услугой не один год.

3. Чтобы получить овердрафт не требуется залог. Это конкурентное преимущество по сравнению со многими видами кредитов.

4. Проценты по овердрафту начисляются только на использованную сумму, а не на весь лимит. То есть если у вас открыта услуга овердрафта, но вы ею временно не пользуетесь, то и проценты вам не начисляются.

Вред, который может последовать из-за неумелого использования овердрафта:

1. Самым главным недостатком овердрафта выступает его дороговизна, так как процентная ставка выше, чем по остальным кредитам. Связано это с тем, что овердрафт считается рискованным для банка видом кредитования. Поэтому банк вынужден страховать риск невозврата денег высокой процентной ставкой.

2. Величина овердрафта лимитирована. Если карта, на которую оформляется овердрафт зарплатная, то размер лимита зависит от зарплаты. Размер возможного лимита овердрафта от 40% до 500% от вашей ежемесячной заработной платы.

3. Еще дополнительным не самым приятным моментом является сложность оформления данной банковской услуги. Условия получения овердрафта в банке не такие уж и жесткие, но человеку «с улицы» оформить овердрафт будет сложно.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

Что такое овердрафт? В переводе в английского overdraft – перерасход сверх запланированного.

Первая подобная операция была оформлена еще 300 лет назад в Эдинбурге, когда купец Уильям Хог получил от банка больше денег, чем у него было на счету. Это было кредитование без договора.

Сегодня различают сразу несколько вариантов перерасхода для физических лиц:

- Неразрешенный: краткосрочный вид, что формируется при появлении перерасхода денежных средств сверх лимита, что был установлен раньше. В большинстве случаев финансовые учреждения предоставляют своим клиентам возможность погасить задолженность на протяжении нескольких дней. Когда заемщик не оплатил перерасход, к нему применяются штрафные санкции или договор расторгают;

- разрешенный: тот, что заранее подтвержден договором. В любое необходимое время заемщик может воспользоваться средствами в пределах установленного лимита.

Овердрафт – те деньги, которые были сняты сверх суммы, что была на счету. На них и начисляется процент по кредиту.

Если это разрешенный вариант, то он может быть разнообразным. Например, предложение авансом (с помощью которого заманивают все больше и больше клиентов), под инкассацию (если заемщик делает большую часть пополнений на счет).

При неразрешенном варианте финансовое учреждение становится кредитором невольно. Поэтому он имеет полное право предъявлять штрафные санкции к таким заемщикам.

Если вы пользуетесь карточкой, может возникнуть технический овердрафт, даже если разрешенный лимит не был установлен.

Подобный перерасход появляется в случае использования карты за рубежом за счет конвертации валюты или в силу задержки проведения операции.

Если связь с банком в процессе платежа не устанавливается, это тоже приводит к появлению технического овердрафта. Прочтите об основных видах овердрафта .

Для банковского перерасхода характерны следующие качества:

- Максимальный срок, на который вы можете заключить кредит, составляет 1 год (его можно продлить в случае возникновения такой необходимости);

- проценты по овердрафту начисляются на средства, что были использованы сверх лимита, каждый день;

- пользователю доступна только оговоренная сумма средств, размер который устанавливается банком самостоятельно;

- сумма определяется размерами заработной платы клиента;

- финансовые учреждения склоны к вводу льготных периодов, когда вам не нужно платить большие проценты за использование средств.

Внутри установленного лимита вы, как заемщик, можете свободно использовать столько средств, сколько хотите. При этом вы также должны возвращать эти средства обратно на карту.

Задолженность можно гасить путем перечисления овердрафта на зарплатную карту, а также других средств. Сначала вы восстанавливаете лимит и платите проценты, а потом средства опять становятся доступными для заемщика.

Если никаких поступлений не ожидается в течение одного месяца, вы должны найти средства из других источников.

Какую сумму можно брать?

Не рассчитывайте на то, что сумма овердрафта будет заоблачной. Ни один банк не предоставит вам огромных средств.

Для каждого клиента цифры рассчитываются в индивидуальном порядке. Размер напрямую зависит от доходов клиента. Это делается с расчетом на то, что в течение одного месяца клиент сможет полностью погасить перерасход.

Максимальная величина перерасхода, т.е. лимит овердрафта, не будет превышать ваш среднемесячный доход или ежемесячную зарплату.

Если же на протяжении одного месяца вы не погасите задолженность по перерасходу, лимит уменьшается или же аннулируется полностью, если просроченные платежи – не первый случай.

В вот если пользователь регулярно рассчитывается с банком, то лимит постепенно повышается. Сумма безусловного займа в данном случае постепенно повышается.

Какой размер процентов?

Существует три основных правила по таким карточкам:

- Снятие денег в собственных банкоматах или в кассе бесплатное;

- процентная ставка никогда не бывает ниже, чем по кредитным карточкам с оговоренным льготным периодом;

- на остаток собственных средств заемщика на счете начисляются проценты, тогда это приносит хоть и небольшой, но, все же доход.

Кто бы что ни говорил, предоставление подобных услуг было и остается очень выгодным для любого финансового учреждения. Дело в том, что процентная ставка тут максимально близка к стандартному начислению по бизнес кредитам.

На сегодняшний день она достигает порядка 20%-25% годовых. Это значит, что всего за один месяц набегает в пределах 1,6%-2,08%.

Но, важно подметить, что в любом случае, та процентная ставка, которая достанется именно вам, будет напрямую зависеть от платежеспособности заемщика, а также его кредитной истории.

Условия по взятию овердрафта

Не все могут рассчитывать на то, чтобы оформить такой вид кредита. Среди потенциальных заемщиков рассматриваются те, у кого есть постоянная прописка и стабильное место работы.

Помимо этого, большим плюсом также читается непрерывный трудовой стаж, а также хорошая кредитная история: между банком и заемщиком сложились успешные отношения, а также отсутствует задолженность перед финансовым учреждением.

Перед тем, как оформлять договор, вы обязательно должны быть уверенны в том, что ваши ежемесячные доходы будут стабильными. Также очень важно контролировать, чтобы пластиковая карточка, с которой будут регулярно списываться денежные средства, пополнялась своевременно.

Не забудьте и о комиссиях, что снимаются за ведение каких-либо операций, как, например, снятие налички с банковского счета или даже простое обслуживание.

Подметим, что каждый банк вправе устанавливать свои размеры комиссии, поэтому и цифры достаточно разные. К примеру, есть учреждения, которые снимают средства за ведение ссудного счета по перерасходу или же ряд дополнительных платежей за любые операции другого характера.

Например, на вашей карте остается около 2 000 рублей. Чтобы купить нужный товар в магазине, или же оплатить услугу, вам не хватает еще 300 рулей. Если у вас включена функция перерасхода, то недостающая сумма предоставляется банком. Как только вы воспользовались услугой, с вас сняли процент за нее. И, пока вы не расплатитесь с долгами, за обслуживание счета постоянно будет сниматься комиссия и начисляться процентная ставка на те 300 рублей, что вы одолжили.

Условия для овердрафта

- Для получения такого вида кредита клиент должен открыть расчетный счет в банковском учреждении. Именно на этом счету и будет происходить денежный оборот;

- 1 год – максимальный срок, на который можно оформить подобного соглашение. По его окончанию вы можете продлить договор, при условии, что за этот период между банком и вами не возникало проблем;

- при подписании договора в нем оговаривается та лимитная сумма, что может быть использована при нулевом балансе;

- лимиты всегда определяются только финансовым учреждением и зависят от персональных особенностей клиента, а также его платежеспособности;

- кредит всегда перечисляется на карточку заемщика;

- ставка начисляется каждый день и зависит от суммы лимитных средств, что были потрачены;

- возмещение потраченной суммы должно быть произведено в сроки, иначе заемщик должен будет оплатить штраф.

И юридические, и физические лица могут получить кредит по такой программе.

Проблемы, связанные с кредитованием

В период кредитования может возникнуть несколько проблем. Одни из них возникают по вине заемщика, другие – касаются его косвенно.

- Отсутствие опыта по концентрации средств на расчетном счете заемщика к дате, заранее оговоренной в договоре, с целью погасить задолженность по перерасходу. Это первая проблема.

- Вторая – это задержка заработной платы работодателем заемщика. Вследствие этого клиент не может погасить кредит своевременно, в период, что был прописан в договоре.

- И третья – отсутствие ходатайства ссудополучателя в срок. Это ходатайство на пересмотр лимита кредитования в сторону его уменьшения из-за снижения доходов (ожидаемо). Из-за этого клиент не может погасить всю сумму перерасхода.

Все эти проблемы приводят к тому, что банк начинает применять ряд штрафных санкций, снижает лимит перерасхода, или же решает полностью прекратить кредитование. Это, в свою очередь, приводит к ухудшению кредитной истории клиента.

Ознакомьтесь с предложениями банков

| Карта с кэшбэком в Росбанке | Оформить карту |

Подробнее о карте

- Кэшбэк до 7% - на выбранные категории;

- Кэшбэк 1% - на все покупки;

- Бонусы, скидки на товары и услуги от VISA;;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно;

- До 4 разных валют на 1 карте.

| Карта от ПромсвязьБанка | Оформить карту |

Подробнее о карте

- До 5% кэшбэка;

- Снятие наличных без комиссии в банкоматах партнерах;

- Обслуживание карты - бесплатно;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно.

| Карта от Хоум Кредит Банка | Оформить карту |

Подробнее о карте

- До 10% кэшбэк у партнеров;

- До 7% годовых на остаток по счету;

- Снятие средств в банкоматах без комиссии (до 5 раз в месяц);

- Технология Apple Pay,Google Pay и Samsung Pay;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Дебетовая карта от Альфа банка |

Главной особенностью овердрафта является его предоставление в рамках лимита, который рассчитывается индивидуально для каждого клиента на основании кредитной политики банка. Размер предоставляемого лимита не может быть обозначен заранее, он сообщается только по результатам обработки заявки, после оценки кредиторами платежеспособности клиента.

Сумма допустимого ежемесячного перерасхода зависит от нескольких факторов:

- с данными о своевременности платежей (в том числе сведения из других финансовых организаций);

- уровень долговой нагрузки в других банках;

- доход и суммы средств, регулярно поступающих на счет клиента в течение нескольких последних месяцев;

- наличие поручителя;

- срок ведения коммерческой деятельности (для юридического лица) или стаж трудовой деятельности (для физического лица);

- общая стабильность финансового состояния заемщика.

При отсутствии у клиента кредитной истории банк, вероятнее всего, сначала предоставит ему невысокий лимит овердрафта. Для наиболее надежных постоянных клиентов возможен высокий лимит перерасхода. Максимальный размер кредита выдается только для заемщиков с безупречной репутацией.

Клиента банка. Это происходит, когда на счете недостаточно средств для платежа. Овердрафт с английского языка переводится как «перерасход». В настоящее время каждый человек сталкивался с тем, что до зарплаты не хватает какой-то определенной суммы денег, а у родственников просить уже неудобно...

Сейчас все можно решить благодаря овердрафту – банковскому краткосрочному кредиту.

Чтобы его оформить физическому лицу, необходимо всего лишь предоставить перечень основных документов: заявку, анкету банка, паспорт, второй документ, подтверждающий личность (например, загранпаспорт, военный билет), справку о доходах.

Овердрафт открывается в рублях к одному из расчетных счетов. Утром каждого дня овердрафт банк погашает автоматом из остатка средств.

В первую очередь погашаются штрафы и пени, потом проценты, которые накопились за пользование овердрафтом, далее сама задолженность по овердрафту.

Смотря, какая сумма осталась на счете, есть возможность в частичном погашении процентов овердрафта.

Проценты по овердрафту рассчитываются в зависимости от срока непрерывной задолженности. В конце каждого операционного дня величина задолженности фиксируется банком и рассчитывается ее продолжительность.

Сегодня непрерывная задолженность в первую неделю оплачивается в зависимости от банка, но в среднем 7% годовых, во вторую неделю ставка увеличивается и составляет 11%, а с третьей недели и на протяжении двух месяцев – ставка 13% годовых.

Если после двух месяцев задолженность не погашена, она считается просроченной, и тогда происходит начисление штрафов и пени. В этом случае действие лимита овердрафта останавливается.

Проценты по овердрафту банк рассчитывает каждый день, даже в нерабочие дни. Но списываются они со счета утром ближайшего операционного дня.

Банк первого числа каждого месяца забирает комиссию с ссудной задолженности по овердрафту в соответствии со своими тарифами. Данная комиссия приплюсовывается к начисленным процентам.

Пересмотр лимита происходит дистанционно, и посещать офиса не надо. Как увеличение, так и снижение лимита может происходить в любое время, все зависит от кредитной истории и деловой репутации клиента...

Читать ещё:

-

Овердрафт – это вид кредитования, при котором заёмщик может временно воспользоваться...

‾‾‾ -

Всем известная ситуация, когда заканчиваются деньги, а до получения заработной платы...

‾‾‾ -

Овердрафт – это вид краткосрочного кредитования юридических и физических лиц. У...

‾‾‾

При выборе кредита в форме овердрафт, необходимо понимать его принципиальные отличия от иных кредитных продуктов и порядок расчета лимита, который принципиально отличается от расчета максимальной суммы по кредиту иных видов ссуд.

На какие цели предоставляется овердрафт

Овердрафт - это кредитная линия с лимитом выборки и траншем погашения, предоставленная на покрытие кассовых разрывов в платежном обороте клиента. Данный вид кредитного продукта не может быть направлен на иные цели, кроме как расчеты с поставщиками по операционной деятельности:

- выплату заработной платы

- оплата аренды бизнес офиса (варианты аренды - на сайте)

- командированные расходы

- иных расходов, связанных с текущей деятельностью компании.

Овердрафт не предоставляется на такие цели как:

- оплата инкассовых поручений и покупка векселей

- выдача и погашение займов (исполнительных листов и судебных решений)

- осуществление финансовых вложений

- прочие операции, не связанные с операционной деятельностью компании

Овердрафт имеет ряд преимуществ перед другими формами кредитования:

- более быстрый срок рассмотрения заявки

- обеспечение непрерывной финансово-хозяйственной деятельности благодаря денежному резерву

- простота использования кредитного продукта (не нужно в каждый раз документарное подтверждать целевое использование кредитных средств)

- как правило, овердрафт является без залоговым кредитом

- процентная ставка по овердрафту всегда ниже любого другого кредитного продукта, при этом как правило чем меньше срок транша, ниже ниже ставка

Виды овердрафта

Овердрафты делятся на следующие виды:

- «с обнулением» и «без обнуления» - в зависимости от порядка погашения задолженности

- «классический» и «входящий» в зависимости от условий перевода оборотов в банк-кредитор

С обнулением

Овердрафт с обнулением позволяет заемщику пользоваться кредитом в рамках установленного транша. Как правило транш не большой - до 30 дней. При этом, без разницы, как заемщик выбирает лимит овердрафта, погасить он обязан всю сумму долга начиная от срока выборки первого транша. После этого кредит обнуляется и лимит по овердрафту полностью восстанавливается.

Без обнуления

Данный вид овердрафта существенно отличается от вышеуказанного тем, что он по сути своей схож с возобновляемой кредитной линией, что позволяет клиенту гасить транши по мере их выборки. Данный вид овердрафта более удобный для компании.

В качестве примера, рассмотрим следующую ситуацию:

01.01.15 банк открыл компании овердрафт в размере 10 млн.руб, транш - 30 дней, срок погашения кредита - 6 мес.

01.01.15 компания выбрала 5 млн.руб., 15.01.15 еще 5 млн.руб.

При овердрафте с обнулением, ровно через 30 дней с момента первой выборки транша - 30.01.15, компания обязана погасить все 10 млн.руб.

При овердрафте без обнуления, компания будет погашать каждый транш через дней с момента его выборки. Первые 5 млн руб будут направлены к выплате 30.01.15, вторые 5 млн руб - 15.02.15.

Классический

Классический овердрафт предоставляется компаниям, которые уже имеют расчетный счет в банке-кредиторе и проводят по нему обороты. В данном случае, при расчете лимита, кредитор учитывает только те обороты, которые компания провела в банке. Если же у компании не открыт счет, то банк предлагает перевести обороты и только после 2-3 мес предоставляет кредит, в зависимости от количества и объема поступлений на расчетный счет заемщика.

Входящий

Данный вид овердрафта существует на рынке сравнительно недавно (пару лет) и не далеко не все банки предлагают клиентам такой продукт. Принципиальная разница между классическим овердрафтом и входящим в том, что при расчете лимита кредитования по входящему овердрафту, банк принимает обороты компании, проводимые в других банках не дожидаясь, когда компания откроет счет. В данном случае это выглядит так: компания предоставляет выписки по 51 счету ИЛИ оборотно-сальдовые ведомости по 62 и 60 счетам и банк рассчитывает лимит кредитования по оборотам, проводимым в других банках. Как правило, учитываются обороты не по всем открытым счетам, а одного банка выбранного клиентом (как правило, где проходят наибольшие обороты). В кредитном договоре, банк устанавливает «отлагательное» условие по переводу оборото в течение 3 месяцев с момента предоставления первого транша. При этом, по мере перевода оборотов, ежемесячно пересчитывается лимит кредитования но не более суммы, установленной кредитным договором. Если компания не перевела в течение 3 мес обороты, лимит овердрафта подлежит к закрытию.

Как правило, до перевода оборотом, компании предоставляется не более 30% от среднемесячных чистых поступлений, после полного перевода оборотов, банк может увеличить лимит в размере 50% от среднемесячных оборотов.

Рассмотри на примере:

Компания имеет 3 расчетных счета в разных банках

|

Период |

Банк «Х» |

Банк «У» |

Всего |

||

|

Сумма, руб. |

Доля, %% |

Сумма, руб. |

Доля, %% |

||

Условиями кредитного договора предусмотрен первоначальный лимит в размере 30% от среднемесячных оборотов но не более 30 000 тыс.руб. Возможность увеличения лимита предусмотрена до 50% от переведенных в банк оборотов, начиная со 2-го мес кредитования.

В данном случае, Банк-кредитор возьмет обороты по расчетному счету, открытом в банке «У» за последние 6 мес. Лимит по входящему овердрафту составит = 30% * ((24 612+33 000+70 218+ 99 150 + 42 500 + 29 650/6)) = 30% * 49 855 = 14 956 тыс.руб.

В течение 3 месяцев, компания перевела обороты все обороты с банка У в банк-кредитор в следующем объеме: 1 мес - 15 100 т.р., 2 мес - 18 900 т.р., 3 мес. - 22 900 т.р.

Через 3 месяца кредитования банк пересчитает лимит = 50% * ((15 100 + 18 900 + 22 900/3))=9 483 тыс.руб. Если бы компания перевела оборотов больше, то лимит рассчитался бы выше.

Условно принимает, что обороты, указанные в таблице «чистые» (читай далее).

Списание овердрафта

Банк может списывать денежные средства в погашение задолженности по овердрафту без распоряжения клиента-заемщика - в конце каждого операционного дня списываются свободные денежные средства в счет погашения задолженности по овердрафту. Или погашение задолженности по овердрафту производится только платежным поручением заемщика. Какой способ погашения кредита наиболее приемлем для компании, может определить только она сама.

Расчет лимита овердрафта

Расчитывая лимит по овердравту, в независимо от его вида, банк учитывает следующие такеи показатели как - среднемесячне чистые обороты по расчетному счету, частотат поступлений в месяц от контрагентов, колличество поступлений в месяц от контрагентов. Рассмотри данные критерии болеее подробно:

Чистые обороты

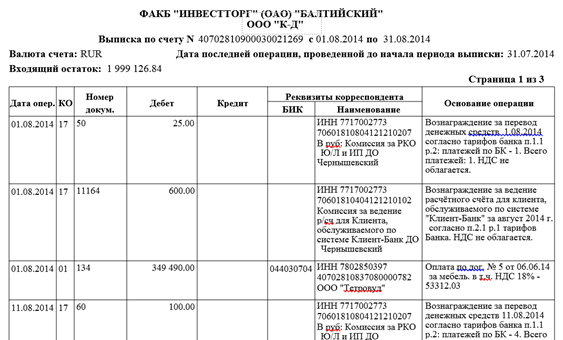

В качестве чистых оборотов, принимаются поступления на расчетный счет компании за минусов возвратов, выручки не связанной с основной деятельностью компании, кредитоы и займов, перевода оборотов с другого счета («пополнение» обортных средств). В данном случае, необходимо понимать, что банк видит назначения платежа, указанного в платежке. Поэтому, скрыть данный факт не представляется возможным. Выписку по расчетному счету банк попросит вот в таком виде (ежедневную)

Колличество поступлений

В важдом банке стоят свои ограничения по минимальным поступлениям в месяц. Как правило, это составляет не менее 10-20 поступлений от контрагентов.

Колличество покупателй (заказчиков)

Особое внимание банк уделает колличеству покупателей (заказчиков» в мес, от которых приходит выручка. Как правило, их число не должно быть меньше 5-10 штук. При этом, банк может не учесть поступления от контрагента с доле более 25-30%! Поэтому, если в деятелньости компании присутвует такая «зависимость», то желательно такие поступления проводить вдругом банке чтобы не снизить сумму лимита по овердрафту. Если будет не выполнено хотя бы одно условие - не достаточно платежей или не достаточно контрагентов, лимит овердрафта будет подлежать закрытию вне зависимсоти от оборотов по расчетному счету.

В качестве самостоятельно расчета лимита рекомендуется использовать нижеприведенную таблицу в формате Excel:

|

Месяц |

Обороты (тыс.руб.) |

Кол-во поступлений |

Кол-во контрагентов |

|

Лимит 30% |

2 450 |

||

|

Лимит 50% |

3 871 |

Обоснование срока транша

Одним из основных вопросов, который ставит банк перед клиентом, является минимальный срок погашения транша. И здесь необходимо заранее подготовиться к обоснованию этого срока. Как правило, компании выгодно, чтобы срок транша был максимальный, так как это дает время в отсрочке погашения лимита. По практике, срок овердрафта составляет не более 60 дней, в редких случаях - 90 дней. Но и этот срок необходимо банку объяснить.

В данном случае, необходимо предоставить в банк договора с контрагентами, из которых будет четко видны условия оплаты и отгрузки. Иными словами, необходимо рассчитать производственно-торговый цикл. Если контракты рамочные, то ситуация усложняется, с большой вероятностью банк предоставит овердрафт не более 30 дней, если кончено не будет иных аргументов в обосновании срока, таких как:

- Спецификации к договорам, из которых видны условия оплаты

- Акты приемки передачи и платежные поручения к ним, чтобы рассчитать срок поступления денежных средств с момента передачи товара

- Письмо с подробным описанием производственного (торгового) процесса - срок доставки сырья (товара), каким образом идет доставка (грузовым, наземным, водным транспортом), срок хранения, период переработки сырья, срок доставки до покупателя и т.д.

- Договора на перевозку

- И т.д

Пример письма

В качестве обоснование транша сроком 75 дней сообщаем следующее,

Сырье в виде крабового мяса поступает на производство в основном от Мурманских поставщиков. Все поставщики сырья работают по 100%-й предоплате, что видно из назначений платежа, указанных в платежных поручениях. Краб закупается на Дальнем востоке. Срок поставки грузовым транспортом составляет 10 календарных дней.

В течение 1 дня, с момента поставки, сырье разделывается и направляется в сушильную камеру. Из сушильной камеры сырье направляется в варку. Данный процесс занимает 2 рабочих дня, после чего продукция закатывается в банки.

Далее консервы складируются на складе и отгружаются покупателям по мере поступления заказа. Основными покупателями являются сетевые магазины - Лента, Окей, Перекресток. В соответствии с договорами, срок оплаты составляет 60 рабочих дней.

С учетом вышеизложенного, производственно-торговый цикл компании составляет = 10 + 1+2+60 = 73 календарных дней. В результате вышеизложенного, просим установить транш не менее 75 дней.

Требования банка к заемщику

В отличии от стандартных видов кредитов, таких как кредитные линии и целевые кредиты, требования к финансовому компания по овердрафту не много мягче, только в части расчета долговой нагрузки. Все остальные требования к клиенту сохраняются. Отметим основные из них:

- Срок функционирования клиента - не менее 12 месяцев. Возможно рассмотрение клиентов со сроком функционирования менее 12 месяцев в индивидуальном порядке.

- Квартальная выручка от реализации за последний отчетный квартал не меньше выручки за предшествующий отчетный квартал на 50% и более. Или очищенный кредитовый оборот за последние три календарных месяца не меньше аналогичного показателя за предшествующие 3 календарных месяца на 50% и более.

- Наличие безубыточной деятельности

- Финансовое положение не хуже среднего

- Наличие соответствующей разрешительной документации (лицензии, разрешения на право осуществления торговли).

- Отсутствие просроченной задолженности перед банками, бюджетом или внебюджетными фондами.

- Отсутствие текущей картотеки к счетам, действующих решений о приостановлении операций по счетам.

- Положительная деловая репутация

- Возраст лиц, подписывающих документы по сделке - не менее 18 лет и/или не более 60 лет.

- Количество постоянных контрагентов - не менее 5.

- Продолжительность максимального разрыва в платежном обороте по расчетному счету за анализируемый период не должна превышать 5 рабочих дней.

- Количество среднемесячных поступлений на счет - не менее 10.

- Среднемесячное количество разрывов - не более 10.

- Средняя продолжительность разрывов - не более 5 рабочих дней.

Стоит отметить, что как правило овердрафты предоставляются торговых компаниям, так как именно у них возникает наибольшая потребность в покрытии разрывов платежей между поставщиками и покупателями. Однозначно, овердрафт не предоставят устроительной компании. Особое внимание банк уделяют контрагентам заемщика - они должны быть понятны и открыты (с сайтами, именем). Ведь именно от их деловой репутации и финансового положения зависят поступления на расчетный счет компании, которые в итоге являются неким гарантом в возврате кредита.