Купонная доходность облигаций

Показывает инвестору, какой доход он получит, если приобретет облигацию по номинальной цене. Купонная доходность облигаций рассчитывается по формуле, приведенной выше.

Текущая доходность

Дает представление о том, на какой доход может рассчитывать инвестор, если приобретет облигацию по текущей рыночной цене. Текущая доходность облигаций рассчитывается по формуле, раскрытой выше.

Определение стоимости облигаций с фиксированным купоном

Определим современную (текущую) стоимость такого потока:

где F - сумма погашения (как правило - номинал, т.е. F = N ); k - годовая ставка купона; r - рыночная ставка (норма дисконта); n - срок облигации; N - номинал; m - число купонных выплат в году.

Полная цена(грязная) - цена облигации, включающая в себя накопленные проценты. Полная цена - цена, которую платит покупатель.

Грязная цена= Р(рыночная цена)+НДК (накопленный купонный доход)

НДК=С(ежегодный купонный доход)*(кол-во дней прошедших со дня выплаты купона)/(колво дней в году)

Доходность к погашению равна требуемой норме прибыли инвестора R, при которой приведенная стоимость денежных платежей по облигации равна ее рыночной стоимости. Доходность к погашению можно определить методом последовательных приближений, используя полученную ранее формулу P = I/R* + N/(1+R) n , где P – рыночная цена облигации, R – доходность к погашению, n – число периодов владения облигацией.

Для облигаций дюрация рассчитывается следующим образом:

![]() PVi - это текущая

стоимость будущих доходов по облигации,

T - период поступления і-го дохода,

Price - цена облигации. Дюрация облигации

представляет собой средневзвешенный

срок выплат по облигации, где веса –

это текущие стоимости выплат по

облигации, деленные на рыночную цену

облигации.

PVi - это текущая

стоимость будущих доходов по облигации,

T - период поступления і-го дохода,

Price - цена облигации. Дюрация облигации

представляет собой средневзвешенный

срок выплат по облигации, где веса –

это текущие стоимости выплат по

облигации, деленные на рыночную цену

облигации.

Акция. Классификация акций. Стоимостные оценки акций. Виды дохода по акциям. Формы выплаты доходов по акциям.

акция - это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Акции классифицируются по следующим признакам.

По особенностям регистрации и обращения: акции именные, на предъявителя.

По характеру обязательства: акции простые, привилегированные.

По формам собственности эмитента: акции государственных компаний, акции негосударственных компаний.

По региональной принадлежности: акции отечественных эмитентов, акции зарубежных эмитентов.

Доход, выплачиваемый эмитентом по: акциям - дивиденды (доход, подлежащий выплате по акциям, выплачиваемый акционерным обществом). Прирост стоимости - разница между ценой приобретения ценной бумаги и ценой ее продажи на рынке.

Стоимостная оценка акций

Форма выплаты дивидендов. Дивиденд может выплачиваться деньгами, а в случаях, предусмотренных уставом общества, - иным имуществом, как правило, акциями дочерних предприятий или собственными акциями.

Если дивиденды выплачиваются собственными акциями, то такая практика носит название капитализации доходов , или реинвестирования. При этом дивиденд устанавливается либо в процентах к одной акции, либо в определенной пропорции с учетом даты их приобретения.

Модель капитализации дохода.

Теоретическая цена акции в данной модели базируется на том, что она есть сумма дисконтированных дивидендов, выплачиваемых по ней

Если по акции выплачивается примерно одинаковый дивиденд каждый год (период), как это имеет место, например, в привилегированных акциях, то вышеприведенная формула сильно упрощается:

Если по акции выплачивается дивиденд, размер которого возрастает ежегодно на один и тот же небольшой процент, то формула 2.1 принимает вид:

Дивиденд, выплачиваемый в первом периоде; - ежегодный прирост дивиденда (в долях) (при условии, чтоr > g ).

Определение стоимости и доходности акций. Показатель дохода на одну акцию, коэффициент P/E, стоимость чистых активов на одну обыкновенную акцию.

Определение курсовой стоимости акции

С точки зрения теоретического подхода, цена обыкновенной акции должна определяться дисконтированием всех доходов, т. е. дивидендов, которые будут выплачены по ней. Тогда формула определения курсовой стоимости принимает вид:

где:

Р -

цена

акции; Divt -

дивиденд,

который будет выплачен в периоде t

;

r

-

ставка дисконтирования (доходность),

которая соответствует уровню риска

инвестирования в акции данного

акционерного общества.

где:

Р -

цена

акции; Divt -

дивиденд,

который будет выплачен в периоде t

;

r

-

ставка дисконтирования (доходность),

которая соответствует уровню риска

инвестирования в акции данного

акционерного общества.

если инвестор планирует в будущем продать акцию, то он может оценить ее стоимость по формуле:

![]()

где: Рn - цена акции в конце периода n , когда инвестор планирует продать ее. В данной формуле, как и в первой, сложность возникает как с прогнозированием дивидендов, так и с прогнозированием цены будущей продажи акции. Простейшая модель прогнозирования дивидендов предполагает, что они будут расти с постоянным темпом. Тогда дивиденд для любого года можно рассчитать по формуле:

![]()

g - темп прироста дивиденда.

Темп прироста дивиденда определяют на основе данных по выплате дивидендов за предыдущие годы. Наиболее просто сделать это по принципу средней геометрической, т. е. взять отношение дивиденда за последний известный период к дивиденду за первоначальный период и извлечь корень степени, соответствующий количеству рассматриваемых периодов и вычесть единицу, а именно:

![]() Если

компания выплачивает одинаковые

дивиденды, то цена акции определяется

по формуле:

Если

компания выплачивает одинаковые

дивиденды, то цена акции определяется

по формуле:

Р=Див/r. Принимая решение купить акцию на определенный период времени, инвестору необходимо оценить доходность от его операции. Аналогичным образом, после завершения операции следует оценить ее фактическую доходность. Доходность операции с акцией, которая занимает несколько лет, можно ориентировочно определить по формуле:

![]() где:

r-

доходность

от операции с акцией;

где:

r-

доходность

от операции с акцией;

РS - цена продажи акции; Рр - цена покупки акции; Div - средний дивиденд за п лет (он определяется как среднее арифметическое); п - число лет от покупки до продажи акции.

Показатель дохода на одну акцию (EPS ): Чистая прибыль/кол-во акций

стоимость чистых активов на одну обыкновенную акцию: чистые активы/на кол-во акций

Р/Е: рыночной стоимости акции (P ) к EPS

Коэффициент P/E показывает, за какое время (количество лет) компания окупит вложения в нее. В большинстве случаев считается, что чем ниже P/E - тем более привлекательны акции для покупки, ведь при низком значении этого коэффициента срок окупаемости становится меньше.

Использование статистического анализа временных рядов доходностей по ценным бумагам для оценки рисков по акциям: правило трех сигм.

Доверительный интервал – это границы прогноза (верхняя и нижняя), в рамки которых с заданной вероятностью (сигма) попадут фактические значения.

Т.е. мы рассчитываем прогноз - это наш основной ориентир, но мы понимаем, что фактические значения вряд ли на 100% будут равны нашему прогнозу. И возникает вопрос, в какие границы могут попасть фактические значения, если существующая тенденция сохранится ? И на этот вопрос нам поможет ответить расчет доверительного интервала , т.е. - верхней и нижней границы прогноза.

Что такое заданная вероятность сигма?

При расчете доверительного интервала мы можем задать вероятность попадания фактических значений в заданные границы прогноза . Как это сделать? Для этого мы задаем значение сигма и, если сигма будет равна:

3 сигма - вероятность попадания очередного фактического значения в доверительный интервал составят 99,7%, или 300 к 1, или существует 0,3% вероятности выхода за границы.

2 сигма - вероятность попадания очередного значения в границы составляет ≈ 95,5 %, т.е. шансы примерно 20 к 1, или существует 4,5% вероятность выхода за границы.

1 сигма - вероятность ≈ 68,3%, т.е. шансы примерно 2 к 1, или существует 31,7% вероятность того, что очередное значение выйдет за приделы доверительного интервала.

Мы сформулировали правило 3 сигм, которое гласит, что вероятность попадания очередного случайного значения в доверительный интервал с заданным значением три сигма составляет 99.7% .

Великим русским математиком Чебышевым была доказана теорема о том, что существует 10% вероятность выхода за границы прогноза с заданным значением три сигма. Т.е. вероятность попадания в доверительный интервал 3 сигма составит минимум 90%, в то время как попытка рассчитать прогноз и его границы «на глазок» чревата куда более существенными ошибками.

Депозитарные расписки: назначение, порядок выпуска, виды расписок, порядок торговли, механизм регулирования.

Депозитарные расписки представляют собой ценные бумаги, подтверждающие права собственности иностранных экономических субъектов и задепонированные в банке-депозитарии Депозитарные расписки обладают рядом преимуществ для эмитентов , ибо обеспечивают: -расширение рынка ценных бумаг компании посредством быстрого и обширного предложения; -выход на международные рынки капиталов;

Улучшение имиджа компании; -удобный способ для инвестора быть держателем иностранных акций; -повышение и стабилизацию котировок акций эмитента; -гибкое капиталовложение; -снижение риска в силу диверсификации;

Расширение круга потенциальных инвесторов; -механизм для приобретения и слияния компаний.

Инвестиционный интерес вложений в депозитарные расписки заключается и в относительно низких издержках .

Они включают: американские, европейские, глобальные расписки.

Американские депозитарные расписки (American Depositary Receipts, АДР) обращаются на основных биржах США и внебиржевом рынке, деноминированы в долларах США и регулируются законодательством США.

Европейские депозитарные расписки (European Depositary Receipts, ЕДР) обращаются на европейских, обычно на лондонской и люксембургской биржах, деноминированы в евро, их обращение осуществляется через клиринговые системы Euroclear и Clearsystem.

Глобальные депозитарные расписки (Global Depositary Receipts,ГДР) – это депозитарный сертификат, подтверждающий право на акции иностранной компании, и обращающийся на мировых рынках капитала. Интерес глобальной депозитарной расписки для эмитента заключается в том, что привлечение капитала происходит не только на американском или европейском рынках, но и на других фондовых

Эмитентом российских депозитарных расписок является депозитарий. Он должен отвечать установленным требованиям к размеру собственного капитала (собственных средств) и осуществлять депозитарную деятельность не менее трех лет. Эмиссия российских депозитарных расписок допускается при условии, что учет прав депозитария на представляемые ценные бумаги осуществляется на счете, открытом ему как лицу, действующему в интересах других лиц.

Эмиссия российских депозитарных расписок включает

следующие этапы: 1) утверждение решения о выпуске российских депозитарных расписок уполномоченным органом их эмитента – депозитария;

2) государственную регистрацию выпуска российских депозитарных расписок;

3) размещение российских депозитарных расписок.

Когда покупаешь облигации, первое на что смотришь — Доходность.

Доходность складывается из нескольких составляющих:

- Величина купона (например, 5% годовых, 10% годовых и тд),

- Разница между номиналом облигации и текущей ценой облигации (будет дальше),

- Возможное реинвестирование купонов.

Величина купона (Купонная доходность) — это процент, который выплачивается владельцу облигации. Например, вы купили облигацию с купоном 10% годовых. Это значит, что вы будете получать 10% годовых от номинала облигации.

Номинал облигации — это ее заявленная стоимость. Например, Иван берет в долг 100.000 рублей у Петра. Иван может написать такую долговую расписку: «Иван взял у Петра в долг 100.000 рублей сроком на год». Это будет какая-нибудь именная облигация номиналом 100.000 рублей.

Или может написать 100 таких расписок, каждая из них номиналом 1.000 рублей, тогда у Петра будет 100 расписок номиналом 1.000 рублей.

Купить или продать облигации можно по текущему курсу, который измеряется в процентах от номинала. Если текущий курс равен 95,5%, а номинал — 1.000 рублей, то цена облигации 955 рублей. Почти у всех российских облигаций номинал 1.000 рублей.

Курс облигации равен 100% в том случае, если платежеспособность эмитента не вызывает сомнений. Если есть какие-то сомнения, например, у компании были проблемы в прошлом с выплатами долга, курс облигаций будет ниже.

Номинал — это заявленная стоимость облигации, Курс — текущая стоимость.

Текущая доходность облигаций

Это доход по купонам + разница между номиналом и текущей ценой облигации.

Например, компания А — хороший заемщик, ее облигации можно купить по цене 100% от номинала, купон по этим облигациям — 10%. Тогда текущая доходность этих облигаций 10% годовых.

Компания B — не очень надежный заемщик, поэтому ее облигации номиналом 1.000 рублей можно купить по курсу 90% от номинала, то есть по 900 рублей. В день погашения компания должна будет их у вас выкупить по 1.000 рублей (номинал), и вы заработаете на разнице цены покупки и продажи (погашения). Плюс купонный доход.

Если вы купили облигацию по цене 90% от номинала, с купоном 10% годовых, то текущая доходность по ней 11,11% годовых.

Можно сказать так: 900 рублей приносят вам 11,11% годовых купонной доходности.

Если цена — 85% от номинала, купон — 15% годовых, то текущая доходность — 17,65% годовых.

Если цена 105% от номинала, купон — 5%, то текущая доходность — 4,76% годовых.

Цена и доходность взаимосвязаны,- чем больше одно, тем меньше другое.

Текущая доходность не учитывает срок обращения облигации. То есть не учитывает, что купоны, которые вы будете получать в будущем по этой облигации, будут реинвестированы (то есть на эти купоны будут куплены новые облигации, которые тоже будут приносить доход). По-другому это называется Сложный процент, Процент на процент, или Капитализация.

Срок обращения учитывает

Доходность к погашению

— Простая

При простой доходности купоны не реинвестируются (выводятся, на что-то тратятся).

Формула довольно сложная, поэтому пишу только ее смысл:

— Эффективная

Эта доходность учитывает реинвестирование купонов в течение срока обращения облигации по первоначальной ставке.

Формула еще более сложная, если интересно — можно посмотреть .

Смысл в формуле такой же, как и в простой Доходности к погашению, но с учетом покупки новых облигаций на полученные купоны в течение срока обращения облигации по той же ставке, по которой вы покупали облигацию.

Например, вы купили 3-летнюю облигацию с купоном 10% годовых по цене 100% от номинала. Если все полученные купоны вы будете выводить, то каждый год будете получать 10% годовых.

Если в течение 3 лет все купоны (2 раза в год) вы будете реинвестировать по ставке 10% годовых, то в конце первого года получите эффективную доходность 10,25% годовых, в конце второго года — 10,78% годовых, в конце третьего — 11,34% и так далее.

Чем выше купон, тем больше становится заметна разница между простой и эффективной доходностью.

Торговый терминал QUIK

В торговый терминал QUIK транслируется именно Эффективная доходность. Многие торгуются доходностью, например, один участник хочет продать облигацию с доходностью 15,75% годовых, другой участник хочет купить облигацию с доходностью 15,80% годовых.

Доходность бескупонной облигации (Векселя)

Бескупонная облигация по-другому называется Вексель. У бескупонной облигации/векселя нет купонов. Доходность по нему получается за счет цены продажи облигации ниже номинала. Соответственно, к нему применима только Текущая доходность.

Но бескупонная облигация может быть амортизационной , тогда вместо купонов в сложный процент можно считать амортизационные выплаты.

Самое главное

Главный параметр, который влияет на цену облигаций — % ставок в стране.

Если ставка ЦБ растет, растет и общая/средняя доходность на рынке облигаций; если ставка ЦБ падает, то средняя доходность на рынке облигаций уменьшается.

Отсюда вывод:

При ожидании понижения процентных ставок — длинные облигации более выгодные, особенно с постоянным купоном, так как уровень ставок и средняя доходность понизятся, а вы будете получать ту доходность, которая была при высоких ставках.

При ожидании роста процентных ставок — лучше короткие облигации, чтобы можно было быстрее получить деньги на оферте или погашении, и купить новые более доходные облигации.

Еще один вывод: Цена облигации (соответственно, доходность) с более долгим сроком до погашения более чувствительна к изменению уровня процентных ставок.

Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

- Ежегодные купонные платежи;

- Разница в цене (купил дешевле номинала, а в дату погашения реализовал облигацию по номиналу).

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигаций

Учитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

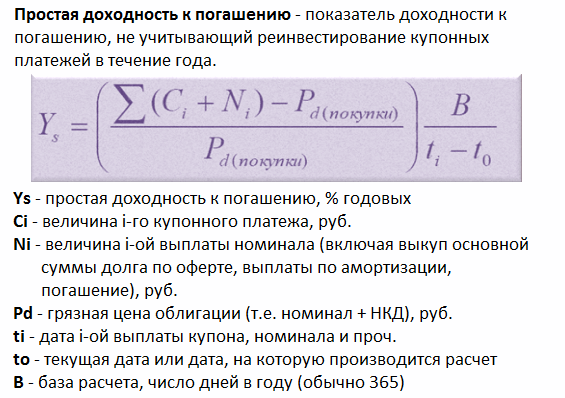

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

4. Эффективная доходность

Если же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.

Облигация — долговая ценная бумага, отражающая отношения займа между инвестором (кредитором) и эмитентом (заемщиком). Проще говоря, облигация — это долг. Выпуская облигации, компания занимает деньги и обязуется со временем вернуть их владельцу облигации с процентами. Для компании — это один из способов привлечь деньги для своего развития.

Основные свойства облигаций:

- Наличие конечного срока действия облигации. При выпуске облигаций эмитент указывает срок погашения — то есть дату, когда компания обратно выкупает облигации у инвесторов, выплачивая им номинальную стоимость облигации. Чаще всего облигации выпускаются на срок от нескольких месяцев до года (краткосрочные), от 1 до 5 лет (среднесрочные), от 5 лет и более (долгосрочные).

- Выплата процентов по облигациям — обязанность эмитента. Здесь кардинальное отличие облигаций от акций. Если дивиденды по акциям компания выплачивать не обязана, и выплачивает их по рекомендации совета директоров, а решение о выплате принимает собрание акционеров, то выплата процентов по облигациям является обязанностью компании. Если компания не выплачивает проценты в срок, это называется дефолт. В случае чего владельцы облигаций могут потребовать выплаты процентов через суд. Величину и периодичность выплат эмитент определяет при выпуске облигаций. Размер дохода выражается в процентах от номинальной стоимости облигации и показывает годовую доходность.

- В случае ликвидации предприятия владельцы облигаций имеют приоритет по выплате, так как в первую очередь компания рассчитывается со всеми кредиторами, в число которых входят владельцы облигаций. Как правило, ликвидация происходит в случае банкротства компании. Если для расчетов со всеми кредиторами у компании не хватает денежных средств, то продается имущество. Расчеты с акционерами происходят уже после погашения всех обязательств и может получиться так, что акционерам в итоге ничего не достанется.

- Владельцы облигаций, являясь кредиторами компании, не участвуют в ее управлении.

Характеристика облигаций.

Номинал облигации — это цена по которой облигация будет погашена (выкуплена эмитентом у инвестора) в конце своего срока. Большинство облигаций выпускается с номиналом 1000 рублей.

Дата погашения — дата, когда облигация будет погашена. Так же бывает оферта — иногда эмитент может установить дату оферты, это когда он может выкупить облигацию у инвестора до даты погашения. Инвестор может подать облигацию к оферте.

Рыночная цена — на рынке цена облигации может отличаться от номинала и быть больше или меньше номинала. Цена облигации выражается в процентах от номинала, 100 % — цена соответствует номиналу 1000 рублей, 101% — цена выше номинала на 1%, цена 1010 рублей. На рынке цена облигации колеблется в зависимости от рыночных условий, процентных ставок, спроса и предложения. Обычно диапазон колебаний 95-105% от номинала. Но если появляется риск невыплаты купона, то цена может упасть и сильнее. Чем ближе дата погашения, тем ближе цена облигации к номиналу.

Купон — это денежные средства, которые эмитент периодически выплачивает по облигации. Ставка купона выражается в процентах годовых и показывает годовую купонную доходность облигации к номиналу. Например, номинал облигации 1000 рублей, купон 10%, выплата два раза в год. Это значит, что инвестор получит доход 100 рублей двумя платежами по 50 рублей.

Виды облигаций.

По способу получения дохода облигации делятся на:

- купонные

- бескупонные (дисконтные)

По купонной облигации эмитент через равные промежутки времени выплачивает денежные средства (купон). Выплаты по облигациям могут осуществляться раз в год, раз в полугодие, раз в квартал — это купонный период. Купонный доход начисляется каждый день, но выплачивается только в дату выплаты купона, которая известна заранее. Деньги поступают на ваш счет обычно через 2-3 дня после даты выплаты купона.

Сумма купонного дохода, которая накопилась за купонный период, но еще не выплачена, называется накопленный купонный доход (НКД) . После выплаты купона НКД обнуляется и начинает накапливаться заново.

Если вы покупаете облигацию, то должны уплатить продавцу НКД, который накопился ко дню сделки, тем самым компенсируя ему недополученный доход (так как он теряет купон при продаже). Если вы продаете облигацию, то покупатель уплачивает НКД вам.

Купон по облигации может быть фиксированный и переменный. По облигации с фиксированным купоном сумма купона на весь период выплат постоянна, по облигации с переменным купоном сумма может меняться.

Величина переменного купона привязывается к какой-нибудь базовой процентной ставке, например ставке LIBOR (ставка на международном рынке межбанковских кредитов) или ставке рефинансирования, и устанавливается как базовая ставка + еще какой-то процент (надбавка). Так как базовая ставка может меняться со временем, то и размер купона тоже будет меняться. Например, величина купона исчисляется как базовая ставка + 2 процентных пункта. В первый год базовая ставка равна 3%, значит размер купона 3+2=5%, во второй год 3.5+2=5,5%.

По дисконтным облигациям купон не выплачивается, доход инвестор получает за счет того, что облигация продается ниже номинальной стоимости (с дисконтом). Например, компания продает облигацию номиналом 1000 рублей за 900. За счет разницы между ценой продажи и ценой погашения инвестор получает доход.

По методу обеспечения облигации делятся на:

- обеспеченные (закладные) — для повышения надежности и привлекательности своих бумаг компания может выпустить обеспеченные облигации, выплаты по которым гарантированы какими-то активами. В качестве обеспечения может выступать недвижимость (ипотечные обязательства), имущество, кредиты, ценные бумаги и другие активы. В случае банкротства эти активы могут быть проданы и пойти на погашение обязательств по облигациям.

- необеспеченные (беззакладные) — необеспеченные облигации не обеспечены никакими активами, а гарантия выплат зависит только от общей платежеспособности компании.

По статусу эмитента облигации делятся на:

- государственные — выпускаются правительством, в России государственные облигации называются ОФЗ () и выпускаются министерством финансов, в США это казначейские облигации или трежерис (treasuries)

- муниципальные — выпускаются местными (региональными) властями, например облигации Московской области

- корпоративные — выпускаются коммерческими компаниями, например облигации Сбербанка

По типу погашения облигации делятся на:

- досрочно погашаемые — по таким облигациям у эмитента есть возможность погасить их досрочно до наступления даты погашения

- отзывные — право досрочного погашения облигации принадлежит эмитенту

- возвратные — право досрочно предъявить облигацию к выкупу принадлежит инвестору

- амортизируемая — эмитент в течение срока обращения облигации постепенно частями выплачивает ее номинал, чтобы снизить размер выплат в момент погашения

- безотзывные — облигации погашаются один раз в установленную дату

По конвертируемости облигации делятся на:

- конвертируемые — инвестор имеет право обменять облигации на определенное число акций или других облигаций этого же эмитента

- неконвертируемые

По индексации выплат облигации делятся на:

- индексируемые — сумма выплат корректируется в зависимости от изменений какого-то показателя, например уровня инфляции

- неиндексируемые

Отдельная группа — доходные облигации . По доходным облигациям компания имеет право выплачивать процентный доход только при наличии прибыли. Доходные облигации делятся на:

- простые — невыплаченный доход компания возмещать в будущем не обязана

- кумулятивные — невыплаченный доход накапливается и компания будет обязана выплатить его в будущем

Если компания выпускает облигации за рубежом, то они делятся на:

- иностранные облигации — выпускаются на рынке другой страны в валюте этой страны

- еврооблигации — размещаются одновременно на рынках сразу нескольких европейских стран и тоже в иностранной валюте

Узнать номинал, рыночную цену, ставку купона, дату погашения и другие параметры облигаций, торгующихся на российском рынке, можно на сайтах Московской биржи , Rusbonds.ru , РБК .

Облигации обладают более низкой волатильностью по сравнению с акциями и чаще всего используются в качестве консервативной части инвестиционного портфеля. Купонные облигации дают стабильный денежный поток. Некоторые инвесторы используют облигации как временное пристанище своих денег, ожидая выгодных сделок по акциям.

Основные риски по облигациям.

Процентный риск.

Процентные ставки на финансовом рынке отражают стоимость денег. В зависимости от экономической ситуации процентные ставки со временем меняются. В связи с этим эмитент и инвестор несут процентные риски по облигациям. Риск заключается в следующем. Если облигация выпускается с фиксированным купонным доходом, то в случае роста ставок инвестор недополучает доход, так как по облигации он получает доход ниже, чем текущие процентные ставки на рынке. Например инвестор купил облигацию со ставкой 8%, которая соответствовала средней рыночной ставке на тот момент. Через год рыночные ставки выросли до 10%, а инвестор по прежнему получает 8%. Разница 2% — потенциальная недополученная прибыль.

Для эмитента риск заключается в снижении процентных ставок — если облигации выпущены с купоном 8%, а ставки на рынке снизились до 5%, то эмитент все равно вынужден платить 8%, то есть заемные деньги ему обходятся дороже, чем сейчас.

Чтобы избежать подобных рисков, эмитент выпускает облигации с переменным купонным доходом или с правом досрочного погашения.

Риск дефолта — риск того, что эмитент не сможет выполнять свои обязательства по долгам. Некоторым выпускам облигаций присваиваются кредитные рейтинги, по которым можно судить о надежности облигаций. Обычно, если риск дефолта велик, это видно по доходности облигаций к погашению — она заметно выше среднерыночной.

Инфляционный риск — риск того, что инфляция вырастет и превысит доходность по облигациям. Тогда реальная доходность (доходность за вычетом инфляции) будет отрицательной. Например, доходность облигации 10%, а инфляция за год составила 12%, тогда реальная доходность равна -2%, то есть в реальном выражении вложения в облигации обесценились на 2%. Доход по облигациям фиксированный, поэтому в случае роста инфляции инвестору придется либо терпеть убытки, либо перекладываться из облигаций в какой-то другой, более доходный инструмент.

Налогообложение облигаций

Доход физических лиц по облигациям облагается налогом 13%. Налог уплачивается с купонного дохода и с дохода от продажи облигаций. Налог с купонов уплачивает сам эмитент, то есть на ваш счет деньги приходят уже «чистыми». Налог с дохода от продажи удерживает ваш брокер, списывая деньги с вашего счета в начале года или при выводе вами средств.

Налоговая база при продаже облигаций рассчитывается так:

(Доход от продажи + НКД полученный) – (Расходы на покупку + НКД уплаченный) + Купонный доход

Налоговая база при погашении облигаций:

Номинал облигации – (Расходы на покупку + НКД уплаченный) + Купонный доход

Условный пример: купили облигацию по цене 99% — 990 рублей, НКД на момент покупки 5 рублей, значит расход на покупку 990+5=995. Купон 40 рублей. Спустя некоторое время продали по цене 99,5% — 995 рублей, НКД 10 рублей, значит доход от продажи 995+10=1005. Доход 1005-995=10 рублей. Налог = 10 * 0,13=1,3 рублей. Налог на купон 40*0,13 = 5,2 рубля, то есть на счет поступят не 40 рублей, а 34,8 рубля. Налог на купонный доход удерживается сразу при поступлении дохода на счет. Налог на доход от операций брокер удержит в начале следующего года или при выводе средств со счета.

Налоговая база уменьшается на суммы фактически произведенных и документально подтвержденных расходов, связанных с приобретением, хранением, реализацией и погашением ценных бумаг.

Не облагаются налогом следующие доходы физических лиц по операциям с ценными бумагами:

- купонный доход по государственным процентным облигациям (ОФЗ) за время владения ценной бумагой физическим лицом;

- купонный доход по процентным облигациям субъектов РФ и органов местного самоуправления.

Текущая доходность (r c ) показывает отношение годового купонного дохода (CP) к рыночной цене облигации (P M).

r c =CP/P M . (5.1)

Пример 5.1.

Какова текущая доходность 18-ти летней облигации с номинальной стоимостью 100 000 руб. и купонным доходом в 6 %, продаваемой по 70 089 руб.?

CP= 100 000 × 0,06 = 6 000 руб.;

Пример 5.2.

Какова текущая доходность 19-ти летней облигации с купонным доходом в 11%, продаваемой за 123 364 руб.

СР = 100 000 × 0,11 = 11 000 руб.

или 8,92 %.

или 8,92 %.

Текущая доходность учитывает только купонную доходность, и никакие другие источники дохода, которые влияют на доходность инвестиции. К примеру, в Примере 1, не рассматривается доходы от прироста капитала, которые получит инвестор при погашении облигации. В примере 5.2, не рассматриваются потери капитала при погашении облигации.

Доходность к сроку погашения облигации

В разделе 3 мы показали, как вычислять доходность или внутреннюю ставку доходности для любого вида инвестиций. Внутренняя ставка доходности – это ставка дисконтирования, которая делает сегодняшнюю величину денежных потоков равной цене (или начальным инвестициям). Доходность к сроку погашения вычисляется также как и внутренняя ставка доходности. При этом денежные потоки являются теми, которые будет получать инвестор, удерживая облигацию до ее погашения. Для полугодовой облигации, чьи следующие купонные выплаты будут через 6 месяцев, доходность к сроку погашения вычисляется решением следующего уравнения относительно y :

Р – цена облигации, ден. ед.;

с – полугодовой купонный доход, ден. ед.;

у – доходность к сроку погашения/2, доли ед.;

n – количество периодов (Т×2);

М – цена погашения облигации, ден. ед.

Для облигации, по которой доход выплачивается по полугодиям, удвоение ставки процента или ставки дисконта (y ) дает доходность к сроку погашения.

Используя символ суммы, мы можем выразить отношение следующим образом:

.

.

Доходность к сроку погашения учитывает не только текущие купонные выплаты, но и любые движения капитала, которые будет делать инвесторы, удерживая облигацию до ее погашения. Доходность к сроку погашения также учитывает время возникновения денежных потоков.

Отличие от раздела 3 состоит в том, что вычисление доходности требует метода подбора.

Пример 5.3.

В примере 5.1 мы вычисляли текущую доходность для 18-ти летней облигации с 6% купонной ставкой, продаваемой по 70 089 руб. Купонные платежи осуществляются дважды в год. Номинальная стоимость облигации – 100 000 руб. Требуется определить доходность к сроку погашения облигации.

Денежные потоки, генерируемые облигацией:

1) 36 купонных выплат по 3 000 руб. каждые 6 месяцев;

2) 100 000 руб. через 36 месяцев.

Для вычисления y , нужно перебрать различные процентные ставки, пока одна из них не сделает текущую стоимость денежных потоков, равной 70 089 руб. При этом следует отметить, что купонная ставка облигации равна 6% и облигация продается с дисконтом, следовательно, доходность должна быть больше 6%.

Рассмотрим различные полугодовые ставки процента от 3,25% до 4,75% (соответствующие годовым ставкам процента от 6,50% до 9,50% соответственно), которые выбираются в качестве ставки дисконтирования.

|

Годовая ставка процента, % |

Полугодовая ставка процента, |

Приведенная стоимость 36 купонных выплат по 3 000 руб. |

Приведенная стоимость 100000 через 36 периодов, руб. | |

При этом приведенная стоимость 36 выплат по 3 000 руб. вычисляется с помощью аннуитета:

,

,

приведенная стоимость 100 000 руб. (номинальной стоимости облигации):

.

.

Подставляя в приведенные выше формулы ставки дисконтирования от 3,25 % до 4,75%, мы находим тот показатель дисконтирования, который обеспечивает равенство цены облигации приведенной стоимости всех денежных потоков, генерируемых этой облигацией. Как видно из приведенных вычислений, ставка 4,75% дает приведенную стоимость денежных потоков в 70 089 руб. Поэтому y = 4,75%, а доходность к сроку погашения составляет 9,5 % в год.

Пример 5.4.

В примере 5.2 мы определили текущую доходность 19- летней облигации с купонным доходом 11 % и рыночной ценой 123 364 руб. Аналогично примеру 5.3 можно посчитать доходность к сроку погашения для примера 5.2.

Денежные потоки для нашей облигации:

1) 38 купонных выплат по 5 500 руб. каждые 6 месяцев;

2) 100 000 руб. через 38 месяцев.

Мы ищем ставку доходности y , которая обеспечит равенство приведенной стоимости денежных потоков, равную 123 364 руб,. – цене облигации. Отметим, что поскольку облигация продается выше номинала и купонная ставка равна 11%, доходность этой облигации к сроку ее погашения должна быть меньше 11%. Посчитаем приведенные стоимости денежных потоков, генерируемых облигацией, для ставок от 3 % до 4,25% (соответствующие годовым 6 % и 8,5 % соответственно).

|

Годовая дисконтная ставка, % |

Полугодов- ая ставка дисконти- |

Приведенная стоимость 36 купонных вып- лат по 5 500 руб., руб. |

Приведенная стоимость 100000 руб через 36 периодов, руб. |

Приведенная стоимость денежных потоков, руб. |

|

8 ,5 |

102 800 |

20 564 |

123 364 |

Как видно из приведенных вычислений, ставка 4,25% дает приведенную стоимость денежных потоков в 123 364 руб. Поэтому, y = 4,25%, а доходность к сроку погашения в расчете на год будет равна 8,5 %.