Полномочия по администрированию страховых взносов

С 1 января 2017 года полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование переданы ФНС России.

Цель - реализация мер направленных на снижение административной нагрузки на налогоплательщиков за счет сокращения количества государственных органов, осуществляющих контрольные мероприятия, а также за счет оптимизации количества представляемой в контролирующие органы отчетности.

Отчётность по страховым взносам в 2017 году

В связи с этим, расчеты РСВ-1 и 4-ФСС, предстчаляемые в ПФР и ФСС отменяются. Вместо них вводится Единый расчет , представляемый в налогоаве органы. В Едином расчёте отражаются суммы начисленных и уплаченных страховых взносов в Пенсионный фонд, ФФОМС и Фонд социального страхования. Его форму планируется утвердить к 1 октября 2016 года.

Единый расчет по страховым взносам будет ежеквартальным. Срок представления - не позднее 30 числа календарного месяца, следующего за отчетным периодом.

Сроки представления в ИФНС России Единого расчета :

- 30 апреля - за I квартал,

- 30 июля - за первое полугодие,

- 30 октября - за 9 месяцев,

- 30 января*

- за отчётный год.

* года, следующего за отчетным.

Отчетность в ПФР и ФСС в 2017 году

C 2017 года ФНС Росии переданы только полномочия по администрированию страховых взносов. При этом ПФР продолжит ведение персонифицированного учета застрахованных лиц. Кроме того, назначение и выплата пенсий останется важнейшей функцией Пенсионного фонда. В ведении ФСС будет отвечать за выплату пособий. Следовательно, ПФР и ФСС необходимо получать соответствующую отчетность.

Отчетность в Пенсионный фонд в 2017 г.

- Сведения о застрахованных лицах по форме СЗВ-М

, (постановление Правления ПФР от 01.02.2016 № 83п)

Представляется ежемесячно, с апреля 2016 г. * - Сведения о стаже работников (форму и формат готовит ПФР).

*

Крайний срок представления ежемесячной отчетности по персонифицированному учету (форма СЗВ-М) - не позднее 15-го числа месяца, следующего за отчетным.

До вступления в силу Федерального закона N 1040799-6 срок представления СЗВ-М - 10-е число.

Отчетность в Фонд социального страхования в 2017 г.

В ФСС будут представляться сведения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (форму и формат готовит ФСС).

Единый сбор вместо взносов в ПФР и ФСС

Срок уплаты Единого сбора - не позднее 15-го числа масяца, следующего за расчетым. Если день уплаты выпадает на выходной, то день уплаты переносится на ближайший рабочий. Сбор уплачивают в рублях и копейках.

Уплата будет производится на специальный КБК Единого сбора, который утвердит Минфин России.

Единый сбор администрирует налоговая служба. При этом Сбор не являлся федеральным налогом и к налоговым платежам не относится. Следовательно, проводить зачеты между единым сбором и налогами нельзя.

Переход

Указ Президента РФ от 15.01.2016 № 13 и письмо ФНС России 02.02.2016 № БС-4-11/1539@

Мероприятия ФНС, ПФР и ФСС по передаче функций

- До 1 февраля 2017 года ПФР и ФСС проводят сверку со всеми плательщиками взносов.

- К 1 марта 2017 года ПФР и ФСС передают реестр плательщиков взносов, реестр застрахованных граждан и акты сверки в ИФНС (территориальные).

Результаты и возможные последствия

ФНС получит всю информацию по платежам страхователей и сопоставит данные, с учетом особенностей поступлений сумм НДФЛ и страховых взносов (в ПФР и ФСС). При обнаружении расхождений - проведет соответствующие проверки за период после 1 января 2017 года и за три предыдущих года: 2014г, 2015 и 2016 годы.

При обнаружении недоимок, не выявленных ранее ПФР и ФСС, потребует погашения. При этом штрафы, вероятно, взиматься не будут.

Если при проведении повторной выездной проверки выявлен факт совершения плательщиком страховых взносов нарушения законодательства Российской Федерации о страховых взносах, которое не было выявлено при проведении первоначальной выездной проверки, к плательщику страховых взносов не применяются штрафные санкции, за исключением случая, если невыявление факта правонарушения при проведении первоначальной проверки явилось результатом сговора между плательщиком страховых взносов и должностным лицом органа контроля за уплатой страховых взносов.

Российское законодательство вменяет в обязанность работодателя уплачивать за сотрудников в штате предприятия налоги. Таким образом, законодатель отводит работодателю роль посредника между его сотрудниками и государством.

Работодатель отчисляет с заработной платы сотрудника НДФЛ в размере 13%, а также осуществляет выплаты во внебюджетные фонды. Это происходит в случае, если работник оформлен в компании по нормам закона: с ним подписан трудовой договор .

Уплата НДФЛ

НДФЛ — один из видов прямого налога. Он исчисляется в %-ном соотношении от совокупного дохода граждан без включения в налоговую базу вычетов и освобожденных от налогообложения сумм. НДФЛ выплачивается со всех видов дохода, которые были получены гражданином за год как в натуральной, так и в денежной форме, к примеру, премиальные, прибыль от продажи недвижимости и иного имущества, выигрыши, подарки, оплата больничных листов. Исключение составляет прибыль, по закону не облагаемая НДФЛ .

Основная ставка по этому виду налога — 13% . Для отдельных видов получаемой прибыли действуют иные ставки. Основная доля (по преимуществу – с заработной платы) переводится в бюджет налоговым агентом. Прибыль, полученная в связи с реализацией принадлежавшего гражданину на праве собственности имущества, декларируется им самостоятельно. Несмотря на то, что этот налог платит в бюджет работодатель, финансовую нагрузку несет на себе работник . Сбор выплачивается из заработной платы каждого трудящегося гражданина.

Пример расчета : работник Сидоров в ООО «Тюльпан» получает заработную плату в 30 000 руб. Вычитаем размер НДФЛ – 13%. Итого: на руки гражданин Сидоров получает 26 100 рублей.

НДФЛ уплачивается в день заработной платы либо другого вознаграждения. Исключение составляет заработная плата, выплачиваемая в начале месяца. В день выплаты сотрудникам аванса не нужно удерживать НДФЛ. Аванс, который был выплачен, учитывается при финальном расчете работодателя со своим сотрудником.

Выплаты осуществляют работодатели. Деньги, поступившие от них, распределяются в социальные фонды. Распределенные деньги дают гражданам право на получение пособий в определенных случаях :

- инвалидность;

- потеря кормильца;

- появление на свет ребенка;

- достижение пенсионного возраста.

Субъектами выплат также являются малоимущие и многодетные семьи.

Таким образом, в отличие от НДФЛ, отчисления в ФСС уплачивают не сами сотрудники со своей заработной платы, а работодатели. После расчета заработной платы персоналу, предприятие обязано просчитать % для отчисления. Работодатель обязан вовремя перечислять денежные средства в фонды. В противном случае, несвоевременное отчисление грозит субъекту предпринимательства штрафами.

Отчисления делятся на два вида:

- Фактические.

- Условные.

Фактические отчисления означают, что они будут выплачены третьей стороне. Существует два адресата фактических выплат:

- медицинское и социальное страхование.

Доходы от этих отчислений идут на пособия в случае возникновения несчастных случаев на работе во время трудовой деятельности работников. Пособия в этом случае выплачивают социальные фонды.

Условные отчисления не подразумевают привлечения третьей стороны, служат для обеспечения работодателем достаточного уровня жизни сотрудников предприятия, которые находятся на иждивении вследствие получения травмы на производстве. Чтобы определить размер отчислений, необходимо применить фактическое значение выплат, осуществленных в предыдущем году работодателем. К выплатам работникам, находящимся на иждивении, относят:

- пособия, выплачиваемые из-за несчастных случаев на производстве;

- компенсация морального вреда (размер выплат назначается исключительно судом);

- выплаты по уходу за ребенком;

- пособия работникам компании в случае сокращения штатов, ликвидации предприятия.

В настоящее время отчисления производятся в % отношении – 2,9 от суммы заработной платы гражданина.

Так как не всех работодателей можно назвать честными, в некоторых случаях они могут уклоняться от выплат. Работник выходит на пенсию, и обнаруживается, что он был устроен по трудовому договору, но работодатель не производил отчислений в фонд. Исходя из того, что сотрудник недобросовестного работодателя не уплачивает самостоятельно взносы в фонды, он все равно получит пенсию.

Сроки исполнения

Работодатель обязан уплатить взнос по истечению отчетного периода. Доступны следующие периоды:

- За 12 месяцев : до 31 декабря расчетного года.

- За месяц : до 15 числа месяца, следующего за отчетным.

На страхование от травм на производстве взносы перечисляются каждый месяц в сроки, которые установлены для получения в банке заработной платы за прошлый месяц. При перечислении взносов работодатель должен не допускать ошибок в КБК, в наименовании компании и банка. В противном случае, обязательство по страховым выплатам не будет считаться выполненным.

Если последний день, когда можно оплатить взносы, является нерабочим официально, то оплата переносится на ближайший к нему рабочий день. Но это правило относится не ко всем взносам. Например, взнос за травматизм выплачивается вперед: если последний день выплат приходится на выходной, то оплата должна быть осуществлена в рабочий день, ближайший к нерабочему. Учет взносов ведет работодатель индивидуально на каждого работника.

Работодатель обязан вовремя перечислять взносы. В противном случае, ему грозит штраф в размере 5% от суммы, подлежащей уплате за каждый месяц .

Особенности для ПФР и ФФОМС

Взносы в Пенсионный фонд зависят от размера получаемой работником заработной платы. Взносы выплачиваются работодателем, если гражданин работает на постоянном месте работы, по совмещению, по срочным трудовым договорам.

Взносы в Пенсионный фонд зависят от размера получаемой работником заработной платы. Взносы выплачиваются работодателем, если гражданин работает на постоянном месте работы, по совмещению, по срочным трудовым договорам.

Оплата в Пенсионный фонд производится через расчетный счет компании в размере 22% от суммы заработной платы.

Пример расчета взноса в ПФР : заработная плата работника – 25 000 руб. В этом случае 25 000 * 22%. Итог составляет 5500 рублей. Оплата в фонд производится не позднее 15 числа следующего за отработанным месяца.

Взнос в ФФОМС также обязаны выплачивать работодатели в размере 5,1% от заработной платы сотрудника. Считается, что этот взнос выплачивается за бесплатное медицинское обслуживание в России.

Пример расчета : у сотрудника предприятия «Ромашка» заработная плата составляет 30 000 руб. В этом случае размер налога составляет 30 000 * 5,1 = 1530 рублей. Взнос должен быть выплачен не позднее 15 числа месяца, следующего за отчетным.

Как определяется процент взносов и от чего зависит их размер

Размер взносов определяется:

- категорией налогоплательщика;

- общим размером начисленной суммы за отчетный период.

В процентном соотношении суммы страховых взносов, уплачиваемых работодателем, следующие:

- В ПФР – 22%. В зависимости от уровня опасности на производстве могут быть определены взносы дополнительного характера. Об этом уведомляется предприятие в обязательном порядке.

- В ФСС – 2,9%. В этот фонд начисляются деньги и за произошедшие на производстве несчастные случаи. Размер взносов устанавливается в индивидуальном порядке для каждого из предприятий, зависит от вида деятельности юридического лица. Уточнить сумму необходимо из извещения, которое направляется фондом на юридический адрес компании.

- В ФФОМС – 5,1%.

Отдельные нюансы

Если компания работает на УСН и по виду деятельности является «льготной», то размер выплат будет иным. Необходимо по кодам деятельности выяснить, относится ли предприятие к льготным видам деятельности.

Для организаций и ИП, которые производят выплаты в пользу граждан, в ФСС и ФФОМС выплаты не производятся. Страховые взносы такой организации предусматривают выплаты в ПФР в пониженном размере – 20% . Пример организаций, которые платят пониженную ставку в ПФР и не производят выплаты в ФСС и ФФОМС:

- образование;

- производство товаров для спорта;

- производство игрушек;

- строительство и т.д.

Предельные суммы выплат

Каждому работодателю необходимо вести учет по каждому из работников в индивидуальном порядке . Это важно не только с точки зрения верных сумм отчислений в фонды. Работник должен знать, сколько за него отчисляет работодатель. Это связано с тем, что указанные ставки по взносам распространяются на определенные пределы заработной платы, начисленной работнику.

В 2019 году в ПФР при отсутствии льгот у предприятия начисляется 22%. Это нужно делать до поры, когда совокупный облагаемый доход человека не превысит сумму в 1 150 000 рублей . После этой суммы тариф в перечислениях в фонды понижается в два раза и составляет 10%. Для исчисления взносов в ФСС установлена иная сумма — 865 000 рублей .

Какие налоги на сотрудника в ИП

Следует знать, что ИП – это гражданин, который ведет бизнес без образования юридического лица. Для этой категории граждан установлены страховые взносы фиксированного размера. Их величина зависит от уровня МРОТ в РФ.

На начало 2019 года МРОТ составляет 11 163 рубля . За год предприниматель обязан за себя отдать в казну государства сумму в 26 545 рублей в ПФР, в ФФОМС – 5840 рублей.

Для ИП государство устанавливает предельный размер сумм: при достижении прибыли в 300 000 с этой суммы превышения взносы выплачиваются в размере 1% в ПФР и ФФОМС.

На какие нужды государства налогоплательщики отчисляют обязательные взносы? Существуют три основных направления :

- Обеспечение правомочий застрахованных работников предприятия (компании, организации) на пенсию, выплачиваемую государством.

- Обслуживание в медицинских учреждениях, принадлежащих государству, на бесплатной основе.

- На пособия, выплачиваемые сотруднику из-за больничных листов, декретных, полученных травм на производстве.

Какой размер страховых взносов ИП в 2017 году? Увеличилась ли сумма к уплате «за себя»? Повлияет ли МРОТ на размер страховых взносов в фиксированном размере в 2017 году? Какие точные суммы взносов к уплате? Предусмотрены ли новые КБК? Ответы на эти и другие вопросы о страховых взносах ИП и из размерах вы найдете в этой статье.

Нормативное регулирование с 2017 года

Какие взносы уплачивать ИП за работников и «за себя» в 2017 году

2017 году индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ).

Однако, вместе с этим, в 2017 году ИП должны перечислять страховые взносы «за себя»:

- на пенсионное страхование;

- на медицинское страхование.

Стоит заметить, что перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. В 2017 году это касается всех ИП. В частности, такой принцип уплаты страховых взносов распространяется на ИП, применяющих УСН или ЕНВД (то есть, специальные налоговые режимы).

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Их в 2017 году ИП, по общему правилу, не уплачивают (п.6 ст. 430 НК РФ). Однако уплату этих взносов, как и прежде, можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие за счет средств ФСС.

Страховые взносы «на травматизм» предприниматели в 2017 году не уплачивают. Уплата этих взносов ИП не предусмотрена даже на добровольной основе.

Какие значения учитывать

- МРОТ на начало календарного года. На начало 2017 года МРОТ составляет 7500 рублей (на 1 января 2016 года МРОТ был 6204 рубля). См. “ “;

- тарифы страховых взносов в соответствующий фонд. На 2017 год тарифы такие: в ПФР - 26%, в ФФОМС - 5,1%, ФСС - 2,9%;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Пенсионные страховые взносы ИП в 2017 году

Сумму фиксированных пенсионных страховых взносов, которую ИП должен оплатить «за себя» за весь 2017 год, можно определить по следующей формуле (подп. 1 п.1 ст. 430 НК РФ):

Теперь рассчитаем сумму пенсионных страховых взносов, которую ИП потребуется перечислять «за себя» в 2017 году, а также посмотрим, насколько увеличился размер фиксированных страховых взносов по сравнению с 2016 годом.

Годовой доход ИП за 2017 год меньше 300 000 рублей

Если годовой доход ИП за 2017 года не превысит 300 000 рублей, то сумма пенсионных вносов, которую нужно перечислить за весь год, будет фиксированной.

| 2016 год | 2017 год |

| 19 356,48 руб.(6 204 руб. × 26% × 12 мес.) | 23 400 руб.(7 500 руб. × 26% × 12 мес.). |

Годовой доход ИП за 2017 год больше 300 000 рублей

Если годовой доход ИП за 2017 года составит более 300 000 рублей, то дополнительно к фиксированной сумме в ПФР требуется перечислить 1% от суммы дохода, превышающей указанную величину.

Приведем пример расчета.

Пример.

Доход ИП за 2017 год составил 985 000 руб. Это больше 300 000 рублей, поэтому нужно перечислить дополнительную сумму взносов. Общее превышение составило 685 000 руб.(985 000 руб. – 300 000 руб.). Сумма дополнительного взноса составит 6850 руб.(685000 руб. × 1%). Итого за 2017 год нужно заплатить пенсионных взносов на сумму 30 250 руб.(23 400 руб. + 6850 руб.).

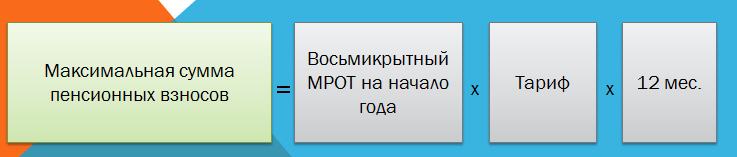

Максимальная сумма пенсионных взносов в 2017 году

На 2017 год пунктом 1 статьи 430 НК РФ определена формула, по которой рассчитывают максимальную сумму пенсионных взносов. Больше этой суммы перечислять взносы не потребуется. Вот эта формула:

Таким образом, максимальная величина пенсионных взносов ИП за 2017 год составит 187 200 руб. По сравнению с 2016 годом этот платеж увеличился на 32 348,16 руб.(187 200 руб. – 154 851, 84руб.).

Медицинские страховые взносы ИП в 2017 году

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависит от дохода ИП (подп. 2 п.1 ст. 430 НК РФ). Для расчета медицинских взносов в 2017 году применяется такая формула:

| 2016 год | 2017 год |

| 3 796,85 руб.(6 204 руб. × 5,1% × 12 мес.) | 4 590 руб.(7 500 руб. × 5,1% × 12 мес.) |

Взносы ИП по нетрудоспособности и в связи с материнством в 2017 году

Как мы уже сказали, этот вид взносов не является обязательным. Их ИП в 2017 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2017 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ.

| 2016 год | 2017 год |

| 2 158,99 руб. (6 204 руб. × 2,9% × 12 мес.) | 2 610 руб. (7 500 руб. × 2,9% × 12 мес.) |

Если статус ИП приобретен или утрачен в 2017 году

В 2017 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Однако, все же, есть некоторые особенности расчета страховых взносов. Приведем примеры на основе пунктов 3-5 статьи 430 НК РФ.

Условия примера и правила учета дней

Человек получил статус ИП 16 февраля 2017 года. Однако 14 ноября 2017 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей.Как рассчитать обязательные фиксированные взносы «за себя» за 2017 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2017 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2017 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2017 рассчитаем с 1 по 13 ноября.

Формулы для расчетов

Размер пенсионных и медицинских страховых взносов за неполные месяца деятельности ИП в 2017 году можно определить по такой формуле:

Чтобы в 2017 году рассчитать пенсионные и медицинские взносы за каждый целый месяц деятельности в статусе ИП используйте другую формулу:

Пример расчета взносов за 2017 год

Итак, для начала, рассчитаем страховые взносы за неполные месяца ведения предпринимательской деятельности в 2017 году. В нашем примере это февраль и ноябрь. За эти дни нам нужно посчитать дни ведения деятельности.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 835,71 руб. (7500 руб. × 26 % / 28 дн.× 12 дн.); медицинские взносы = 163, 93 руб. (7500 руб. × 5,1 % / 28 дн.× 12 дн.) |

| Ноябрь | В ноябре 2017 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2017 года составит: пенсионные взносы = 845 руб. (7500 руб. × 26 % / 30 дн.× 13 дн.); медицинские взносы = 165, 75 руб. (7500 руб. × 5,1 % / 30 дн.× 13 дн.) |

| Март – октябрь | За период с марта по октябрь 2017 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы = 15 600 руб. (7500 руб. × 26 % × 8 мес.); медицинские взносы 3060 руб. (7500 руб. × 5,1 % × 8 мес.); |

Общая сумма: подводим итоги

Итого фиксированные страховые взносы ИП «за себя» в 2017 году, который начал и прекратил деятельность, составят:

- пенсионные взносы - 17 280,71 руб. (835,71 руб. + 845 руб. + 15 600 руб.).

- медицинские взносы - 3389, 68 руб. (163, 93 руб. + 165, 75 руб. + 3060 руб.).

Поскольку ИП за период своей деятельности в 2017 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб.(1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб.(800 000 руб. × 1%).

Итого общая сумма пенсионных взносов в 2017 году составит 25 280, 71 руб. (17 280,71 руб. + 8000 руб.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2017 год. Максимальная сумма пенсионных взносов в 2017 году – 187 200 рублей (о ней мы писали выше).

Приостановление деятельности в 2017 году

Случается, что ИП не утрачивает свой статус, а просто по некоторым причинам приостанавливает свою деятельность. Налоговым кодексом РФ в редакции, действующей с 2017 году, предусмотрен ряд периодов для ИП, когда они могут не вести бизнес и не платить за это время фиксированные страховые взносы «за себя». Такие периоды определены пунктом 7 статьи 430 НК РФ и отсылают к пунктам 1, 3, 6 – 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях». К таким периодам относятся:

- время прохождения военной службы по призыву;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания с супругом, которого направили, например, в дипломатические представительства и консульские учреждения РФ.

Не платить взносы в 2017 году за эти периоды можно только если предпринимательская деятельность в эти периоды не осуществлялась. Об этом прямо сказано в пункте 7 статьи 430 НК РФ. То есть, если, например, в 2017 году ИП желает не платить страховые взносы, допустим, за период ухода за ребенком, то за этот период у него не должно быть операций по расчетному счету. По крайней мере, напрашивается такой вывод (хотя прямо условие об отсутствии операций по счетам в НК РФ не оговаривается).

Порядок освобождения в 2017 году ИП от уплаты фиксированных страховых взносы за перечисленные выше периоды (например, за периоды по уходу за детьми) в НК РФ прямо не определен. Будем надеяться, что разъяснения по этому вопросу даст Федеральная налоговая служба.

Cроки уплаты страховых взносов в 2017 году

Уплатить обязательные пенсионные и медицинские взносы «за себя» необходимо не позднее 31 декабря 2017 года. То есть, не позднее 31 декабря 2017 года нужно обязательно перевести (если деятельность велась весь год) – п.2 ст. 432 НК РФ:

- пенсионные взносы – 23 400 руб.(7 500 руб. × 26% × 12 мес.);

- медицинские взносы – 4 590 руб.(7 500 руб. × 5,1% × 12 мес.).

Перечислять фиксированные суммы в 2017 году ИП вправе как одним платежом (единовременно), так и частями (например, ежемесячно или ежеквартально). Однако 31 декабря 2017 года выпадает на воскресенье, поэтому крайний срок уплаты взносов за 2017 года переносится на первый рабочий день 2018 года – 9 января (п.7 ст. 6.1 НК РФ).

Если ИП в 2017 году прекратит свою деятельность, пенсионные и медицинские страховые взносы “за себя” нужно будет уплатить в срок: не позднее 15 календарных дней с даты снятия с учета в налоговой инспекции в качестве индивидуального предпринимателя.

Если же ИП в 2017 году будет платить добровольные взносы по временной нетрудоспособности, то их нужно заплатить в срок, не позднее 31 декабря 2017 года (ч.4 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ).

Куда ИП платить страховые взносы в 2017 году: новые КБК

С 2017 года страховые взносы, включая те, которые платят ИП, администрирует Федеральная налоговая служба. Соответственно, с 2017 года страховые взносы ИП нужно перечислять в ФНС на новые КБК. Причем страховые взносы ИП за 2016 год (с дохода, превышающего 300 000 рублей), по всей видимости, нужно будет перечислять уже на новые КБК. Однако пока новые КБК не утверждены.

Напомним, что в 2016 году КБК для уплаты пенсионных и медицинских страховых взносов были такие:

- 392 1 02 02140 061100 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода менее 300 000 руб.);

- 392 1 02 02140 061200 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб.);

- 392 1 02 02103 08 1011 160 – страховые взносы на обязательное медицинское страхование в фиксированном размере.

Платежные поручения 2017 года

С 2017 года страховые взносы на обязательное пенсионное и медицинское страхование ИП нужно перечислять в Федеральную налоговую службу (ФНС). Однако нужно оформлять отдельные платежные документы:

- на уплату медицинских взносов в бюджет федерального фонда обязательного медицинского страхования (ФФОМС);

- на уплату пенсионных взносов страхование в бюджет ПФР.

Если предприниматель решит в 2017 году платить добровольные взносы на социальное страхование, то перечислять их нужно в ФСС России также отдельным платежным поручением.

Ни один бизнес не может обойтись без работников. Кадры – это самый ценный ресурс, без которого вложенные инвестиции просто не будут работать. Но, рассчитывая предполагаемые расходы на персонал, не все знают, какие налоги платит работодатель за работника в 2017 году. Узнайте об этом из нашей публикации.

Финансовая нагрузка на работодателя

Обязанностей у российских работодателей по содержанию работников действительно много. Недостаточно просто создать безопасное рабочее место, обеспечить работника всем необходимым для выполнения обязанностей и своевременно выплачивать заработную плату.

Кроме этого, государство возложило на работодателей обязанность по страхованию работников: пенсионному, медицинскому и социальному. Страховые взносы за работников организация или индивидуальный предприниматель выплачивает за свой счет. А учитывая, что процент этих отчислений превышает 30% от выплат работникам, становится понятно, почему в России никак не изживут так называемую зарплату в конвертах.

Правда, определенные шаги для снижения общей фискальной нагрузки на работодателей все-таки делаются. Так, на режимах и рассчитанный налог может быть уменьшен на сумму уплаченных за работников взносов, но не более чем на 50%. На других системах налогообложения взносы учитываются в расходах, уменьшая налоговую базу для расчета налога.

Покажем на небольшом примере, какие налоги платит работодатель за работника в 2017 году, и как можно снизить фискальную нагрузку легальными методами.

Рассчитанный квартальный налог для ООО на ЕНВД составил 26 800 рублей. В течение отчетного квартала работодатель перечислил за работников 29 420 рублей страховых взносов. За счет этой суммы рассчитанный налог может быть уменьшен, но не более, чем на половину. В результате, вместо 26 800 рублей рассчитанного налога на ЕНВД организация заплатит только 13 400 рублей.

Отдельно стоит сказать о подоходном налоге с работников. Хотя рассчитывает и перечисляет НДФЛ работодатель, но налоги с зарплаты выплачиваются с доходов работника. При этом работодатель выполняет функции налогового агента, и если он ошибется с расчетом или опоздает со сроками перечисления, то штраф за это будет такой же, как за нарушение обязанности по уплате налогов организации или ИП.

Общие тарифы страховых взносов на работников

С 2017 года контроль за уплатой взносов передан Федеральной налоговой службе, поэтому отчисления в ПФР в 2017 году уже не производятся.

Ставки обязательных страховых взносов за работников указаны в статье 425 НК РФ, поэтому будем ориентироваться на первоисточник:

- на обязательное пенсионное страхование или ОПС (вместо отчисления в ПФР) – 22%;

- на обязательное медицинское страхование или ОМС – 5,1%;

- на обязательное социальное страхование или ОСС – 2,9%.

Дополнительно установлены отчисления в на страхование от профзаболеваний и несчастных случаев на производстве — от 0,2% до 8,5% в зависимости от класса профессионального риска.

Итого, максимальные отчисления работодателя за работников составляют от 30,2% до 38,5% от выплаченной зарплаты и других платежей. Однако есть перечень выплат работникам, которые взносами не облагаются, например, возмещение вреда, причиненного увечьем или другим вредом здоровью (статья 422 НК РФ).

По таким тарифам взносы перечисляются до тех пор, пока не будет достигнута предельная база для начисления страховых взносов по каждому работнику:

- на пенсионное страхование — 876 000 рублей;

- на социальное страхование — 755 000 рублей.

По взносам на обязательное медицинское страхование и взносам на травматизм предельная база не предусмотрена, поэтому взносы на ОМС начисляют, независимо от того, какая суммы была выплачена работнику.

После достижения предельной базы взносы оплачиваются по другим тарифам:

- на пенсионное страхование – 10%;

- на социальное страхование – 0%.

Предположим, работнику с начала года было выплачено 780 000 рублей. Как видим, предельная база на ОПС еще не превышена, но по ОСС она уже достигнута. Значит, работодатель продолжает вносить за работника взносы на пенсионное страхование по тарифу 22%, а на социальное страхование выплаты уже не проводятся.

Для наглядности укажем в таблице тарифы взносов на разные виды страхования, в зависимости от сумм выплат работнику.

И еще один нюанс – если работник принят не по трудовому договору, а по гражданско-правовому, то работодатель обязан за него вносить только взносы на ОПС и ОМС. Взносы на ОСС (на временную нетрудоспособность и в связи с материнством) и в ФСС на травматизм перечисляются по согласованию между сторонами договора.

Пониженные тарифы страховых взносов

Кроме этих, достаточно высоких тарифов взносов, закон предусматривает пониженные ставки для некоторых категорий работодателей. Полный перечень льготных категорий и условия для установления таких тарифов приводится в статье 427 НК РФ.

Так, выплаты ограничиваются только перечислением 20% на пенсионное страхование работников (на медицинское и социальное страхование взносы платить не надо) для:

- плательщиков УСН, занятых производством, научными разработками, образованием, медициной, техобслуживанием и ремонтом автотранспорта, строительством, связью и некоторыми другими видами деятельности;

- аптек, работающих на ЕНВД;

- (кроме занятых торговлей, общепитом, арендой недвижимости);

- некоммерческих и благотворительных организаций на УСН.

Для резидентов территорий опережающего социально-экономического развития, порта Владивосток и СЭЗ на территории Республики Крым и Севастополя установлены еще более низкие ставки:

- на пенсионное страхование – 6%;

- на медицинское страхование – 0,1%;

- на социальное страхование – 1,5%.

Наконец, нулевые ставки установлены на выплаты членам экипажей судов, зарегистрированных в России. Как видим, для таких организаций и ИП ответ на вопрос о том, какие налоги платит работодатель за работника в 2017 году, отличается от общих случаев.

Работодатель, как налоговый агент

Вернемся к подоходному налогу с работников, который некоторые начинающие бизнесмены относят к своей налоговой нагрузке. Это не так. Из самого названия НДФЛ (налог на доходы физических лиц) следует, что подоходный налог платят сами работники.

Но работодатель должен знать, сколько процентов от зарплаты и других выплат персоналу он должен удержать. Дело в том, что организация или индивидуальный предприниматель, производящий выплаты физлицам, является налоговым агентом по НДФЛ. Это означает, что в день выплаты зарплаты надо удержать у работника и перечислить в бюджет его подоходный налог.

Ставка НДФЛ (сколько процентов надо удержать) зависит от категории работника:

- 13% — если сотрудник является налоговым резидентом РФ, т.е. провел на ее территории не менее 183 дней из последних 12 месяцев;

- 30% — если работник был в России менее этого срока (законом предусмотрены исключения из этого правила).

И чтобы свести всю информацию о налогах работодателя к общему знаменателю – еще один пример.

Работник за выполнение своих обязанностей должен получить 20 000 рублей. Какая сумма зарплаты должна быть указана в договоре и сколько взносов надо заплатить работодателю?

Чтобы на руки было выдано 20 000 рублей, зарплата до налогообложения должна быть начислена в сумме 22 989 рублей, из них НДФЛ по ставке 13% составит 2 989 рублей.

Взносы начисляются на зарплату с НДФЛ, т.е. на сумму 22 989 рублей. Деятельность организации не подпадает под льготные тарифы взносов, поэтому расчет будет такой:

- платежи на ОПС – 22 989 * 22% = 5 057,58;

- платежи на ОМС – 22 989 * 5,1% = 1 172,44;

- платежи на ОСС – 22 989 * 2,9% = 666,68;

- платежи на травматизм по самому низкому тарифу – 22 989 * 0,2% = 45,98.

Итого, за свой счет работодатель перечисляет 6 942, 68 рублей страховых взносов плюс удерживает с зарплаты работника 2 989 рублей. Всего же бюджет за этого работника получит 9 931, 68 рублей.

Страховые взносы за работников в 2017 году ИП должен платить в налоговую инспекцию по новым реквизитам. Учтите также изменения в сроках отчетности. Информацию о новых взносах смотрите в статье.

Страховые взносы в ПФР в 2017 году за работников теперь платить не нужно. Все взносы предприниматели перечисляют в ИФНС, в которой зарегистрированы. Расскажем, как платить за работников в 2017 году.

Какие страховые взносы ИП с работниками платят в 2017 году

Страховые взносы в 2017 году ИП за работников начисляют на обязательное:

- пенсионное страхование;

- медицинское страхование;

- социальное страхование на случай временной нетрудоспособности и материнства.

Эти три вида взносов предприниматели перечисляют в налоговую инспекцию.

Кроме того, предприниматели-работодатели обязаны перечислять страховые взносы на обязательное социальное страхование на случай травматизма. Эти страховые взносы ИП платит в ФСС.

Какие выплаты облагать страховыми взносами

Страховые взносы ИП за работников в 2017 году начисляйте на выплаты по трудовым и гражданско-правовым договорам на работы и услуги (ст. 420 НК РФ). Выплаты по договорам аренды, купли-продажи и другим имущественным договорам страховыми взносами не облагаются.

Кроме того, не начисляйте страховые взносы на выплаты, перечисленные в статье 422 НК РФ. В частности, не облагайте взносами больничные пособия, а также компенсации, предусмотренные законодательством.

Если выплачиваете работникам суточные за время командировки, то не начисляйте взносы на суточные ниже 700 руб. в день при поездках по России и 2500 руб. для загранкомандировок.

По каким тарифам начислять страховые взносы ИП за работников

Предприниматели обязаны ежемесячно делать отчисления за работников. Сколько процентов начислять, зависит от применяемого тарифа.

В 2017 году для взносов ИП с выплат работников применяются общие тарифы и пониженные (ст. 426 и 427 НК РФ). Общие тарифы следующие:

- отчисления в ПФР в 2017 году за работников с выплат в пределах базы по взносам - 22%;

- взносы на обязательное пенсионное страхование с выплат, превышающих предельную базу - 10%;

- отчисления в ФФОМС в 2017 году за работников - 5,1%;

- взносы на обязательное социальное страхование на случай болезни и материнства - 2,9%.

Пониженные тарифы вправе применять ИП на УСН или патенте, которые заняты производством или другими льготными видами деятельности (подп. 5 п. 1 ст. 427 НК РФ). Эта категория предпринимателей вправе платить взносы только на пенсионное страхование по ставке 20%.

Полный список льготников, которые вправе применять пониженные тарифы, смотрите в статье 427 НК РФ.

Что касается страховых взносов на случай травматизма, то тариф для этих взносов устанавливает ФСС. Размер тарифа указывают работники фонда в извещении. Ставка взносов зависит от класса профессионального риска вида деятельности.

В какой срок перечислять страховые взносы

Расчет страховых взносов в ПФР в 2017 году за работников делайте ежемесячно. Если применяете обычные тарифы, также ежемесячно начисляйте взносы на обязательное медицинское и социальное страхование. В базу по взносам включайте все выплаты за текущий месяц.

Срок уплаты взносов в налоговую инспекцию - не позднее 15-го числа следующего месяца (п. 3 ст. 431 НК РФ). Отчисления делайте в рублях и копейках.

Страховые взносы в ФСС на случай травматизма также перечисляйте не позднее 15 числа следующего месяца.

Как отчитываться ИП по страховым взносам за работников в 2017 году

Работодатели обязаны ежеквартально отчитываться по страховым взносам. По итогам каждого квартала нужно подавать расчет по страховым взносам в ИФНС и форму 4-ФСС в Фонд соцстраха. Причем, по новым формам.

Срок сдачи расчета по страховым взносам - не позднее 30-го числа месяца, следующего за отчетным периодом (п. 7 ст. 431 НК РФ). Если 30-е число попадает на выходной или праздник, срок продлевается до следующего рабочего дня.

В таблице ниже смотрите, в какие сроки нужно сдавать новый расчет по страховым взносам за периоды 2017 и 2018 года.

Срок сдачи формы 4-ФСС зависит от того, как отчитываетесь: на бумаге или через интернет. Бумажную форму подавайте в Фонд соцстраха не позднее 20-го числа месяца, следующего за отчетным периодом. А электронную - не позднее 25 числа (п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ).