Как ни странно, многие люди почему-то уверены, что заработная плата и оклад — это одно и то же. Из-за этого довольно часто возникает путаница: в договоре прописана одна сумма, а «на руки» человек получает меньше. Почему? Давайте разберемся, как вычислить зарплату по окладу и что для этого нужно знать.

Почему оклад от зарплаты отличается

Прежде всего нужно раз и навсегда запомнить, что это два абсолютно разных понятия. Зарплата — это то, что вы получите в бухгалтерии или на карточку в конце месяца, а оклад — это сумма, прописанная в договоре, это ваша заработная плата, так сказать, в «грязном» виде. Тут не учитываются различные премии, надбавки, налоги и вычеты — это, так сказать, «нулевая ставка», от которой и производятся все последующие расчеты. Поэтому очень важно разобраться, как считать зарплату по окладу самому, от чего зависят эти расчеты и как проверить их правильность.

Оклад — это фиксированная сумма, на него не влияют ни доплаты за вредность, ни количество фактически отработанных дней, ни сумма и количество удержанных налогов. Однако все эти факторы очень даже влияют на ту сумму, которую вы получите в конце месяца.

Что нужно знать, чтобы рассчитать зарплату правильно

- к заработной плате могут быть применены различные коэффициенты;

- работнику может быть начислена премия и другие выплаты;

- сотрудник может быть оштрафован за различные нарушения;

- у работника могут быть обязательства по выплате алиментов или других платежей;

- может быть выдан аванс;

- страховые отчисления платит работодатель, а подоходный налог — работник;

Все эти, а также некоторые другие факторы уменьшают либо увеличивают заработную плату сотрудника, однако никак не влияют на его оклад. Тем не менее о них стоит обязательно помнить, иначе при расчете могут быть допущены существенные ошибки.

Расчет зарплаты

В общем случае для этого нужно применить очень простую формулу, включающую в себя только 2 пункта:

- оклад;

- ставку подоходного налога.

Все очень просто: заработная плата равна сумме оклада за вычетом подоходного налога, который в РФ составляет 13 %.

Пример:

Гражданин N имеет оклад 38 000 рублей, этот пункт четко записан в его договоре. За прошлый месяц он добросовестно отработал все положенные дни, штрафов и взысканий не имел, но и премии не заработал. Таким образом, в конце месяца N получит:

38 000 — 13 % = 38 000 — 4 940 = 33 060 р.

Пример:

Тот же гражданин N из 23 положенных рабочих дней фактически выходил на работу только 9 дней, остальные он брал за свой счет для поездки к родственникам. Считаем:

- Сначала нужно определить среднедневной заработок N, исходя из его оклада: 38 000 / 23 = 1652,17 р.

- Теперь подсчитаем ту часть оклада, которая соответствует фактически отработанному времени: 1652,17 х 9 = 14 869,53 р.

- А теперь посчитаем заработную плату за 9 отработанных дней: 14 869,53 — 13 % = 12 936,49 р.

Расчет з/платы при учете премий и надбавок

Однако на практике такие расчеты бывают очень редко, поэтому давайте посмотрим, как начислить зарплату по окладу, если сотрудник получает, например, премию в размере 15 % от оклада и имеет налоговый вычет на ребенка — 750 р. Если предположить, что все тот же гражданин N отработал 21 день в месяце из 24 возможных, то при всех описанных условиях расчет будет выглядеть так:

- 43 700 / 24 х 21 = 38 237,50 р. — з/плата за отработанное время без вычета НДФЛ;

- 38 237,50 — 750 = 37 487,50 р. — з/ плата за фактическое время с учетом налогового вычета;

- 37 487,50 х 13% = 4873,375 - НДФЛ с учетом применения вычета;

- 38 237,50 — 4873,375 = 33 364,13 - з/плата на руки.

Как на зарплату влияет районный коэффициент

Иногда бывает нужно знать, как рассчитать зарплату по окладу в условиях, когда из-за сложных климатических условий, повышенной радиации или других вредных факторов на з/плату работника начисляется дополнительный коэффициент «за вредность». Такой коэффициент еще называют районным, но не стоит путать его с северными надбавками, для жителей Крайнего Севера. Подобный коэффициент применяется в Удмуртии, Башкортостане, Пермской, Челябинской, Вологодской, Курганской и других областях. Размер коэффициента устанавливается Правительством Российской Федерации отдельно для каждого региона.

Пример:

Все тот же гражданин N, имеющий оклад 38 000 р. и премию в размере 15 %, добросовестно отработал все дни, налоговой льготы не имеет. Коэффициент для региона, где проживает наш гражданин N, составляет 1,8. Применять его следует так:

- 38 000 + 5 700 = 43 700 - оклад + премия;

- 43 700 х 1,8 = 78 660 - з/плата с учетом коэффициента;

- 78 660 — 13 % = 68 434,2 р. — з/пл. к выплате.

Как проверить правильность расчетов

В трудовом законодательстве четко прописано, что работник должен быть проинформирован обо всех положенных надбавках и удержаниях, сделанных из его заработной платы. Для того чтобы выполнить требования законодательства, на предприятиях обычно выдают расчетные листочки, в которых четко прописано, каким образом получилась именно та сумма, которую в конце месяца вы увидите в своем кошельке или на карточке.

Теперь вы точно знаете, как рассчитать зарплату по окладу, и можете самостоятельно проверить правильность вычислений, сделанных работодателем. Если вы не понимаете, откуда взялась та или иная сумма, или ваши расчеты не сходятся с теми, что вы видите в полученном листочке, не стесняйтесь обратиться за разъяснениями в бухгалтерию — там вам обязаны все пояснить. Возможно, вы забыли учесть какой-то параметр. Чтобы правильно рассчитать свою заработную плату, нужно точно знать обо всех удержаниях и надбавках, которые касаются именно вас.

Итак, ситуация: вам на работе выдали расчетный листок с расчетом вашей зарплаты, а вы там ничего не можете понять. Отдельно все вроде понятно, вот оклад, вот премия, а вместе не складывается. Как рассчитать зарплату воспользовавшись данными об окладе?

Какие коэффициенты учитывает при расчете бухгалтерия и как ее проверить? Об этом мы и расскажем в данной статье.

Какие данные необходимы для расчета зарплаты

Размер будущей зарплаты вы оговаривали с работодателем при устройстве на работу, еще на собеседовании. Думали ли вы тогда, что в реальности сумма вашей зарплаты будет отличаться от оговоренных цифр? Скорее всего, вам сказали фиксированный размер вашего должностного оклада, от уровня которого и рассчитывается ваша зарплата и который фиксируется в вашем Как рассчитать реальную зарплату зная оклад.

- Из заработанных вами средств необходимо будет отнять размер подоходного налога. При этом страховые отчисления на уровень зарплаты не влияют, поскольку выплачиваются из средств работодателя;

- Зарплата скорее всего будет делиться на 2 части: аванс и собственно зарплата;

- У вас могут существовать сторонние обязательства, например, алименты или выплаты по исполнительным листам, которые будут влиять на уровень зарплаты;

- Могут существовать премии, надбавки за вредность и другие повышающие коэффициенты.

Эти моменты влияют на результирующую цифру вашей зарплаты как в сторону уменьшения, так и увеличивая ее. Не забудьте о них.

Формула, по которой рассчитывается заработная плата

На самом деле формул несколько. Рассмотрим их с примерами. Начнем с самой элементарной, в которую включены следующие пункты:

- Размер вашего оклада;

- Количество дней, которые вы отработали за месяц;

- Ваш налог на доходы.

Мы намеренно считаем, что вы не получаете никаких доплат, премий и не делаете никаких выплат, в этом случае ваша зарплата будет считаться по простой формуле:

- Сначала разделим ваш оклад на количество рабочих дней в данном месяце и умножим полученную сумму, равную вашему однодневному окладу, на количество отработанных дней;

- От полученной суммы отнимаем 13% вашего подоходного налога и получаем сумму к выдаче на руки.

Пример: ваш оклад – 23 000 руб. В прошлом месяце было 22 рабочих дня. Вы отработали 20, поскольку 2 дня брали по семейным обстоятельствам без сохранения заработной платы. Считаем по формуле:

23 000 / 22 × 20 = 20 909,09 рублей – это ваша заработная плата до применения налога;

20 909,09 / 100 × 13 = 2 718,18 рублей – ваш НДФЛ;

20 909,09 - 2 718,18 = 18 190,91 рублей – ваша зарплата после вычета налога.

Однако ясно, что таких простых расчетов в практической жизни вы не встретите. Премии, компенсации, вычеты применяются в каждой организации. Допустим, что вы получаете в тех же условиях из первого примера еще премию в размере 30% от вашего должностного оклада. Тогда, при прочих равных условиях, ваша зарплата будет считаться так:

Сумма оклада и премии 23 000 + 6 900 = 29 900 рублей – это ваша месячная зарплата;

29 900 / 22 × 20 = 27 181,18 рублей – это ваша заработная плата до применения налога;

27 181,18 / 100 × 13 = 3 533,55 рублей – ваш НДФЛ;

27 181,18 - 3 533,55 = 23 647,63 – ваша зарплата после вычета налога, на руки.

Если вы имеете право на или за покупку недвижимости, это будет означать, что сумма вашего налога будет уменьшена. Следовательно, сначала нужно рассчитать размер НДФЛ. Считается он так: в нашем случае при окладе 23 000 рублей, налоговом вычете в 950 р. и 22 отработанных днях в месяце НДФЛ = 23 000 – 950 = 22 050 × 13% = 2 866,50 рублей.

Чистая заработная плата = 23 000 – 2 866,50 = 20 133,50 рублей.

Простая формула, показывающая, что расчет зарплаты достаточно прост для понимания.

Расчет зарплаты в районах в особыми климатическими условиями

На территории нашей страны есть широкая полоса районов, считающихся особыми из-за рельефа местности, повышенной радиации или условий климата. Даже если исключить из этих местностей крайний север, все равно остается достаточное число районов с повышенными надбавками, которые устанавливаются отдельно для каждого региона решением Правительства РФ. При этом размер каждого коэффициента для каждого отдельного района устанавливается отдельным постановлением Правительства.

На сегодняшний день для областей Урала - Пермской, Оренбургской, Свердловской, Курганской, Челябинской и Вологодской области действует региональный коэффициент, равный 1,15. Такой же коэффициент установлен для Удмуртии и Башкортостана.

Этот районный коэффициент применяется к фактической зарплате работника до момента вычета из нее налога на доходы. Считается он так: оклад суммируется со всеми полагающимися премиями и надбавками, полученную сумму умножают на районный коэффициент. При этом материальная помощь, больничные и другие единоразовые вычеты в расчет не идут.

Пример: работник работает в Вологодской области. Если его оклад 23 000 руб., и премия 8400р., его заработная плата будет считаться по формуле:

(23 000 + 8 400) × 1,15 = 36 110 руб. (зарплата до вычета налога);

36 110 –13% = 31 415,70 рублей (зарплата на руки).

Рассчитываем зарплату военнослужащего

Зарплата военнослужащих даже называется иначе: денежное довольствие. На уровень довольствия оказывают влияние следующие показатели:

- Звание;

- Должность военнослужащего;

- Длительность его службы;

- Условия ее прохождения.

Денежный оклад военнослужащего состоит из двух частей: оклада по занимаемой должности и оклада по воинскому званию. При этом размер подоходного налога для военнослужащих такой же: 13%. Уникальность расчета денежного довольствия состоит в том, что для некоторых категорий военнослужащих предоставляются особые налоговые вычеты согласно ст. 218 Налогового кодекса РФ. Формула расчета денежного довольствия такова:

- Считаем сумму окладов по званию и должности;

- Прибавляем надбавки за место службы, особые условия службы, стаж службы и пр.;

- Удерживаем подоходный налог, учитывая имеющиеся налоговые вычеты.

Как проверить бухгалтерию на правильность расчета зарплаты

Для контроля работником правильности расчета его заработной платы один раз в месяц, обычно перед выдачей зарплаты, работник получает на руки расчетный листок. В этом листке каждой строчкой представлены все операции, произведенные для расчета зарплаты работника.

Взяв расчетный лист в руки, вы сможете понять принцип расчета и проверить правильность расчета бухгалтерией. Если суммы сошлись – значит все правильно. Если нет – попросите бухгалтера провести расчет по пунктам вместе с вами, чтобы найти ошибку.

Очевидно, что фактический размер получаемых на руки денег не должен совпадать с размером оклада, потому что из зарплаты удерживается НДФЛ в размере 13%, а также применяются повышающие коэффициенты (районный коэффициент, премия, налоговый вычет) или удерживаются выплаты по алиментам или по исполнительному листу.

Зная все ваши положенные повышающие коэффициенты и удерживаемые суммы, вы сможете рассчитать свою зарплату зная оклад так же точно, как и бухгалтерия.

Расчет заработной платы на предприятии занимаются сотрудники бухгалтерии. Если численность предприятия достаточно высока, то целесообразно завести в штате специалиста с функционалом бухгалтера по зарплате. В расчете сумм заработной платы участвуют и специалисты по кадрам, которые готовят табели, расчет отработанных часов и подсчет количества сверхурочных. В статье рассмотрим пошаговый процесс вычисления оплаты труда персонала, приведены формулы, примеры. Информация актуальна на 2017 год

Согласно действующему трудовому законодательству, выплата заработной платы за предшествующий период должна произойти не позднее 15 числа следующего месяца, причем двумя суммами. Конкретные даты выплаты должна быть в обязательном порядке прописана в Положении по оплате труда предприятия, причем между ними должно быть не менее 15 дней. Как устанавливаются .

Не выплаченная в срок заработная плата влечет за собой начисление компенсации за каждый день – рассчитать сумму компенсации за задержку в бесплатно.

Пошаговый порядок расчета заработной платы работников в 2017 году

Алгоритм расчета зарплаты выгладит следующим образом:

При этом проводят все больничные и отпуска. После того, как количество часов будет проставлено за каждый день по каждому сотруднику, табель закрывают – то есть подписывают у руководителя, присваивают ему номер и вписывают в Журнал учета табелей. Для удобства можно именовать табеля индексом «-ТУРВ», что означает «табель учета рабочего времени». После этого готовые подписанные табеля передают в бухгалтерию.

Ошибкой многих начинающих специалистов является убеждение в том, что табель необходим только для учета рабочего времени сотрудников, которые работают на часовой тарифной ставке, на суммированном учете рабочего времени или на гибком рабочем графике. Табеля должны быть заведены на каждого сотрудника. При этом не важно, будет это единый табель на все предприятие или отдельный документ на каждое подразделение в частности.

Здесь возможны два варианта.

Первый из них основан на окладной части заработной платы. В этом случае если сотрудник отработал весь месяц и не имел дней ежегодного отпуска, отпуска без сохранения заработной платы или больничного листа, заработная плата будет равна той, что указана в его трудовом договоре. Если какое-то время месяца было оплачено больничным или отпускными, бухгалтер рассчитывает окладную часть пропорционально отработанным дням. Важно: речь идет именно о днях, не о часах.

Формула для расчета зарплаты за отработанное время по дням (часам):

ЗП за отработ.время = Оклад * К-во отработанных дней / Общее ко-во рабочих дней в месяце

ЗП за отработ. время = Оклад * К-во отработанных часов / Общее к-во рабочих часов в месяце.

Если в трудовом договоре сотрудника прописана ЧТС – часовая тарифная ставка, бухгалтер рассчитывает заработную плату сотрудника, умножив его тарифную ставку на количество отработанных часов.

Формула для расчета оплаты отработанного времени по тарифной ставке:

ЗП = Тарифная ставка (дневная или часовая) * К-во отработанных дней (или часов) в месяце.

Если в трудовом договоре прописана сдельная оплата труда , то формула для расчета зарплаты следующая:

ЗП = Сдельная расценка * К-во единиц продукции (работ, услуг, операций) за месяц.

Он производится на основании «Положения о премировании» предприятия, в котором, кроме сроков выплат и порядка расчета, должна быть прописана форма мотивации для каждой должности. Предварительно в отдел расчета заработной платы подают документы на расчет мотивационной части зарплаты. В них для каждого сотрудника утверждаются KPI – ключевые показатели эффективности. Документ должен быть так же, как и табеля подписан руководителем подразделения.

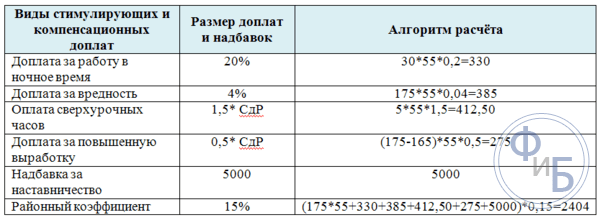

Трудовым кодексом установлены ситуации и категории сотрудников, которым необходимо делать дополнительные выплаты, что может быть связано с характером их профессиональной деятельности. Так, доплаты положены сотрудникам:

- За работу в ночное время суток , которым официально считаются часы с 22.00 до 6.00. Сумма доплаты должна быть не менее 20% от оклада или часовой тарифной ставки сотрудника

- За работу во вредных или опасных условиях труда . Отметим, что основанием для того, чтобы считать профессию таковой может быть только результаты СОУТ – Специальной оценки условий труда, по результатам которой оценивающая компания выдает заключение – список всех рабочих мест на предприятии, по ним и будет необходимо делать доплаты.

Также это могут быть доплаты, установленные коллективным договором, межотраслевым соглашением или локальными нормативными актами.

Например, к ним можно отнести:

- Доплата за обучение стажеров

- Доплата за совмещение нескольких профессий.

- Доплата за руководство группой сотрудников.

- Разовые премии, связанные с показателями работы.

- Доплаты за выслугу лет, стаж работы на предприятии

- Районный коэффициент, например, в регионах Крайнего Севера.

Удержания – важный момент расчета зарплаты работников. Они могут иметь несколько причин:

- Удержания по исполнительному листу от судебного пристава или по решению суда.

- Вычеты в виде алиментов, размер которых определяется также исполнительным листом.

- Материальный вред предприятию, который был нанесен сотрудником. Здесь есть важный момент: для того, чтобы произвести вычеты, необходимо иметь на руках полный пакет документов, доказывающих вину сотрудника: его объяснительную, служебную записку руководителя, видео или фотоматериалы, а также приказ о применении дисциплинарного взыскания.

При проведении удержаний бухгалтеру важно помнить ряд правил в отношении допустимого процента вычета. В большинстве случаев он составляет не более 20% от суммы заработка сотрудника с учетом премиальной части. Если исполнительных листов несколько, то общая сумма удержания не может превысить 50% от заработной платы. При возмещении материального ущерба и взыскании невыплаченных вовремя алиментов нельзя удерживать более 70% месячного заработка.

Если производится расчет заработной платы, то из общей рассчитанной суммы вычитают аванс, выданный за первую половину месяца.

Общая формула для расчета зарплаты работников:

ЗП = Оплата за отработанное время + Премии + Доплаты – Удержания

Проводка по начислению зарплаты: Д 20 (или 44 для торговых предприятий) К 70.

Он является единым для всех граждан и составляет 13%. На эту сумму работодатель, являясь налоговым агентом, платит в налоговую службу от имени работника, соответственно, уменьшая размер дохода к начислению на эту сумму.

Если работнику положены стандартные налоговые вычеты, то работодатель перед расчетом подоходного налога должен учесть сумму вычетов. Если речь идет о вычете на ребенка, то дополнительно должно выполняться условие – суммарная заработная плата с начала года не превышает отметки 350000 руб.

Формула для расчета НДФЛ с заработной платы:

НДФЛ = 13% * (ЗП работника за отработанное время – Стандартные вычеты)

Код проводки для удержания налога: Д70 К68 НДФЛ.

Работодатель считает три вида взносов:

на ОСС (ВНиМ) – ставка 2.9% до предельной базы, свыше 0% (социальные отчисления в связи с временной нетрудоспособностью и материнством) – платятся в ФНС с 2017 года;

- на ОСС (ПФиНС) – соцотчисления на травматизм платятся в ФСС;

- ОПС – ставка 22% до предельной базы, свыше – 10%, (пенсионные отчисления) – платятся в ФНС с 2017 года;

- ОМС – ставка 5.1% со всей суммы дохода (медицинские отчисления) – платятся в ФНС.

Общий размер процента взносов от зарплаты составляет 30%.

Важно: сумма заработной платы работника при этом не уменьшается, взносы платятся из бюджета работодателя.

Формула для расчета взносов с зарплаты:

Взнос = Начисленная ЗП * Тариф

Его работодатель обязан выдавать до или в день выдачи заработной платы, в нем содержится расшифровка начислений. Для удобства можно настроить рассылку расчетных листов на электронную почту сотрудника, при этом предусмотреть пароль для каждого файла. Выдача бумажного расчетного листка производится строго в руки.

Законодатель не приводит ограничений по форме выплаты. Будет это выплата наличными или перевод на реквизиты банковской карты, решение принадлежит сотруднику. Работодателю категорически запрещено принуждать сотрудников к участию в зарплатных проектах или прочих активностях. Сотрудник имеет право предоставить реквизиты любого банка по своему усмотрению, написав .

Процедура расчета заработной платы проводится ежемесячно на каждом предприятии, где есть работники. Вычисления зависят от системы оплаты труда, прописанной для конкретного трудящегося, а также от установленной для него системы премирования. Начисленная зарплата не выдается работнику — от нее нужно отнять подоходный налог (НДФЛ), результат вычитания — причитающаяся на руки сумма заработной платы. Предлагаем рассчитать заработную плату в онлайн калькуляторе, который позволяет провести расчет по окладу.

Расчет можно выполнить как за полный, так и неполный месяц. Оклад прописывается в трудовом контракте в разделе об оплате труда. При этом руководствоваться работодатель должен утвержденным штатным расписанием. Если месяц проработан сотрудником полностью — все рабочие дни он трудился на рабочем месте, то он получает полный оклад, как указан в договоре. Если были пропуски по любой причине, то оклад уменьшается в соответствии с отработанными рабочими днями.

При расчете заработной платы нужно учитывать, сколько действительно рабочих дней отработаны трудящимся. Если все, то положен полный оклад, если не все, то применяется формула вида:

ЗП = оклад * Дни отработанные в месяце / Рабочие дни в месяце.

Например, для ноября 2017 года установлено 21 рабочий день с учетом праздника 4 ноября. За эти дни положен оклад 23400. Если работник выходил на работу только 18 дней, например, остальные болел или был в отпуске, то оклад ему будет начислен в размере 23400 * 18 / 21 = 20057.

Как рассчитать заработную плату в калькуляторе

Чтобы рассчитать зарплату за полный месяц, нужно указать составляющие оплаты (оклад, премии, доплаты). Если есть право на детский вычет или иной вычет стандартного типа, то общую его величину также вписываем в калькулятор. Далее проводится автоматический расчет.

Чтобы рассчитать зарплату за неполный месяц, нужно дополнить заполненные поля двумя показателями — числом рабочих дней в месяце и действительно отработанным числом дней. Эти два показателя позволят высчитать заработную плату для периода действительно трудовой деятельности в месяце.

Обратите внимание: Если для региона, где находится трудовое место, законодательством РФ установлен районный коэффициент, то его нужно учесть с целью повышения размера оплаты труда. В калькуляторе имеется одноименное поле для его указания. Вводите показатель в процентном виде.

Заполненная в онлайн калькуляторе информация позволит рассчитать оплату при окладе. Если для работника введен тариф, то расчет проводится по другому принципу — тарифная ставка умножается на число отработанных дней или часов. Также при сдельной оплате необходимо вычисления проводить по другому — умножать расценку на количество произведенной работы, услуг.

Формулы для расчета заработной платы в 2017 году

Рассмотрим, какие формулы нужно применять при вычисления для различных систем оплаты труда.

Оклад:

ЗП за полный месяц = Оклад + Премии

ЗП за неполный месяц = Оклад * Отработанные дни / Рабочие дни + Премии

Тарифная ставка:

ЗП = Тарифная ставка за час * Отработанные часы

ЗП = Тарифная ставка за день * Отработанные дни

Сдельная оплата:

ЗП = Расценка за 1 ед. * Число единиц

Представленный выше онлайн калькулятор позволяет проводить расчет только для оклада за полный и неполный месяц.

Налогообложение заработной платы

В 2017 году работодатель обязан проводить следующие отчисления с зарплаты сотрудников:

- Подоходный налог (НДФЛ) — вычитается от выплат сотруднику в размере 13 %-тов, расходы по налогообложению полностью ложатся на гражданина;

- Страховые отчисления — начисляют по определенному тарифу к зарплате, расходы ложатся на работодателя и выплаты сотруднику не уменьшает, общий процент отчислений — 30 %-тов с начисленной заработной платы до налогообложения.

Онлайн калькулятор рассчитывает не только начисленную зарплату, но и сумму к выплате на руки, то есть уменьшенную на подоходный налог. Кроме того, выводится сумма НДФЛ и страховые отчисления по каждому типу обязательного страхования.

Пример расчета в онлайн калькуляторе

Рассмотрим пример вычисления оплаты, когда не весь месяц проработан сотрудником. 4 дня он находился в отпуске за свой счет, в связи с чем отработано в месяце меньшее число рабочих дней. Оклад составляет 35900 руб. Расчет будет проводить для декабря 2017 года. В этом месяце 21 рабочий день. Заработную плату следует выплатить двумя суммами — 25 декабря в виде аванса и остаток — 10 января 2018 года. Сотрудник имеет четверых детей, трое из которых несовершеннолетние.

Заполнение строк онлайн калькулятора:

- оклад в рублях — указываем полную сумму, согласно договору — 35900;

- премии — для сотрудника не предусмотрены, поэтому оставляет 0;

- вычеты — на троих положено 1400+3000+3000 = 7400 (совершеннолетний ребенок, родившийся первым также считается при определении очередности рождения, хотя сам вычет на него не положен);

- районный коэффициент примем равным 0;

- рабочих дней в декабре — 21;

- отработанных = 17 (21-4).

Как только обозначенные показатели будут введены в строки формы калькулятора, сразу в онлайн режиме вы увидите результат расчета, который выводит заработную плату начисленную и на руки, сумму НДФЛ и страховых отчислений по ставкам.

Калькулятор выглядит при этом так.

Поскольку зарплата - это отдельный вид вознаграждения сотрудника организации за потраченные им временные или трудовые усилия в период выполнения работы, то определение такого вознаграждения обусловлено рамками законодательства. Нельзя начислять зарплату сотруднику как вздумается. Необходимо учитывать не только цифры, указанные в договоре приема на работу сотрудника, но и обусловленные трудовым кодексом нормы компенсации затраченных ресурсов.

Во время расчёта зарплаты учитывается несколько факторов, приоритетность которых определяется правилами самой фирмы. В этом случае во внимание принимается порядок вознаграждения: временные ресурсы, поощрения за выполнение дополнительной нагрузки, компенсация за какие-либо неудобства во время выполнения трудовой обязанности, различные премиальные. Но кроме начислений во время определения заработной платы также могут быть внесены и вычеты: налоговые взыскания, штрафные санкции, удержание выплат. Какими бы ни были критерии и факторы определения зарплаты, все они обязаны фиксироваться на регламентированном документе.

Знания формул и критерий определения заработной платы необходимы еще и потому, что не все факторы прописаны в законодательстве. В трудовом кодексе указаны только обязательные правила, в рамках которых следует ориентироваться во время произведения расчётов. Как привило, выплачиваемая зарплата также формируется в рамках конкретной установленной системы, которую определил владелиц организации. Как раз по этой системе и будет зависеть формула расчёта.

Виды заработной платы

Главным фигурирующим фактором, по которому производится расчет, является табель рабочего времени. Зачастую расчёт проводит не сам начальник организации, а специалист бухгалтер-расчетчик, который ориентируется в рамках нормативно-правовых и частных документах. Самым распространённым списком документов, которые могут быть причастны к определению заработной платы является следующий:

- Коллективный договор организации.

- Установленное расписание работы фирмы.

- Внутренний трудовой кодекс.

- Правила и положения о материальном вознаграждении и поощрении.

- Трудовое соглашение.

- Другие местные нормативные акты организации.

Производить выплату заработной платы можно по сдельной или повременной схеме. В случае сдельной схемы выплата заработной платы будет производиться в зависимости от выработок. Данные выработки определяются произведенным объемом продукции или оказанными услугами.

В случае же расчёта зарплаты по временным ресурсам работник будет получать заработную плату, которая соответствует его должностным обязанностям и прописана в документе приема на работу. В данном случае размер зарплаты заранее фиксирован и установлен в штатном расписании. Расчет заработной платы может предусматривать внеплановые премиальные и дополнительные вознаграждения. Такими вознаграждениями могут быть выплаты за стаж работника, результативность и эффективность во время выполнения должностных обязанностей.

По законодательству зарплата должна выплачиваться не менее двух раз в месяц.

Интервал выплаты заработной платы может определяться двумя способами, однако они не должны нарушать правило двухразовой выплаты за месяц.

Первым способом является выплата аванса с выплатой в конце рабочего месяца. Аванс выдается в качестве определенной части должностного оклада выплаты, которая закреплялась в отдельной месячной тарифной сетке. Аванс не может быть выдан ранее первых отработанных двух недель. Оставшуюся или итоговую часть зарплаты сотрудник может получить в конце рабочего месяца. Также итоговая выплата может включать в себя различные вознаграждения или надбавки.

Вторым способом выплаты является интервальная оплата за обе половины месяца. Таким образом зарплата рассчитывается за первую и вторую половину месяца, как полноценная. В данном случае расчёт будет производиться по затраченным временным ресурсам. Размер оплаты отработанного времени за конкретный срок фиксируется в штатном трудовом кодексе организации.

Обязательные документы

Главный пакет документов, в рамках которых начальник фирмы обязуется устанавливать систему выплат или отдельную зарплату сотруднику установлен законодательством в приказе «Об установлении унифицированных форм первой учетной документации выплаты труда». В пакет документов входят следующие экземпляры:

- Трудовой договор по которому будет зафиксирован размер зарплаты и время оплаты аванса или части зарплаты.

- Документ в виде приказа о приеме на работу сотрудника. Такой документ необходим потому что в нем должны быть зафиксированы: величина зарплаты сотрудника, возможные дополнительные выплаты, а также сроки начала и окончания работы сотрудником.

- Табель учета рабочего времени.

- В случае сдельной оплаты труда также необходим соответствующий документ. Эти документы могут быть в виде актов выполненных работ.

- Дополнительные приказы о вознаграждении или взыскании сотрудника.

- Прочие дополнительные документы, которые могут влиять на формирование зарплаты сотрудника.

В вариативный выбор документов по конкретным требованиям могут включаться следующие:

- Автоматизированный учет по табелю учета рабочего времени. Данный пакет документов определяется для применения автоматизированного учета присутствия сотрудников на рабочем месте. Также этот табель часто используется в компаниях с установленными считывающими системами, которые фиксируют время прибытии и ухода сотрудника на локацию фирмы.

- Расчет оплаты труда по табелю рабочего времени. Это единичный документ, который указывает на сам факт выполнения работником должностных обязанностей. Этот способ применяется в бухгалтерских расчетах оплаты.

- Расчетно-платежная ведомость выплат. Этот способ расчет зарплаты используется в применении документа формы Т-49. Если зарплата выплачивается на банковские карты, то используется форма документа Т-51.

- Расчетный отчет о предоставлении отпуска. Данный вид расчетного документа формируется тогда, когда необходимо рассчитать сотруднику отпускные выплаты.

- Расчетный документ в следствии прекращения трудового договора. Данный вид документа формируется, когда необходимо рассчитать размер выплаты при увольнении для того, чтобы учесть все неиспользованные выплаты сотрудника во время его трудовой деятельности. Такими выплатами могут быть не использованные отпускные, больничные и прочие премиальные во время увольнения сотрудника.

- Лицевой счет. Данный вид документации необходим, когда нужно сформировать систематизированный учет всех данных о зарплате, которая начислялась или удерживалась за календарный год.

- Расчетный акт о приеме на работу. Данный вид документов формируется, когда прием на должность обусловлен только потребностью выполнить какую-то конкретную работу на ограниченный срок.

Оплата труда по окладу

Повременная система оплаты труда зависит от количества отработанного сотрудником времени. Это значит, что размер заплаты будет устанавливаться единицами фиксированного времени. Такой единицей может быть отработанный срок в виде месяца или определенная смена, вроде часа или другого временного промежутка. В случае выплаты посменной зарплаты устанавливается конкретная тарифная ставка.

Оклад - это тот вид начислений заработной платы, по которому определяется зарплата в том случае, если сотрудник работает по 40-часовому графику. В случае с окладом, сумма устанавливается в виде оплаты за отработанный месяц. Но если сотрудник не в полной мере отработал данный временной промежуток, то расчёт обработанного времени будет произведён в соответствии с выполненными часами.

Сама формула оклада рассчитывается по базовой сумме за отработанный месяц, которая делиться на установленную норму рабочего времени за данный период, а затем умножается на фактическое проработанное время. Но поскольку сумма самого оклада в каждом конкретном месяце одинаковая, то норма рабочего времени может отличаться от рабочего календаря; в данном случае сумма всей зарплаты за день может быть разница.

Оплату труда по окладу также еще называют повременно-премиальной оплатой. Считается, что выплата может устанавливаться по тарифной ставке, которая может быть дневной или почасовой.

Таким образом, основная формула расчета зарплат по окладу будет такая: (заработная плата) = (отработанные дни) * (ставка сотрудника).

Заработная плата зависит от суммы, начисленной за отработанный месяц. Отработанные дни фиксируются в рабочем табеле. Ставка сотрудника фиксируется в документе, как дневная тарифная ставка.

Как правило, фиксированную ставку получают те работники, которые работают на оклад, то есть инженеры, технические специалисты и руководители. Таким образом, при почасовой ставке оклад рассчитывается по формуле: (заработная плата) = (оклад сотрудника) / (установленная норма*фиксированный факт).

Нормой считается количество дней в прошедшем месяце. Фактом является фиксация уже отработанных сотрудником дней.

Все эти формулы учитывают зарплату, которая не включает в себя различные премиальные или доплаты. Всю зарплату сотруднику нужно перечислить либо на банковскую карту, либо выдать наличными в кассе.

С получившейся суммы нужно удержать 13% НДФЛ.

Среднемесячный расчёт труда

Существует немало причин по которым работодатели выбирают среднемесячный расчет зарплаты. Зачастую к основным факторам относятся:

- Расчет отпускных. Компенсация неиспользованных средств, которые предназначались сотруднику на время отпуска.

- Дополнительные выплаты с сохранением основной фиксированной ставки работника.

- Оплата затраченного рабочего времени работника на простой по вине работодателя.

- Компенсация в случае сокращения штата сотрудников и расторжения трудового договора сотрудника. Средства компенсируются по случаю пособия выходного дня.

- Компенсация по нетрудоспособности сотрудника.

- Компенсация за командировочное врем работника.

Таким образом выплаты за месяц осуществляются в случае запроса сотрудника справки о доходах, а также других данных. Также существуют дополнительные компенсации, которые не входят в перечень основных причин:

- Локальная материальная выплата в виде помощи. Актуальным такая выплата является в период оплаты больничных или отпускных.

- Компенсация денежных средств на затраты продуктов питания, проезда, ЖКХ.

- Компенсация денежных средств по случаю декретного отпуска на период начала материнства и временной нетрудоспособности по этому поводу.

- Пособие по уходу за ребенком, который не достиг 1,5-3 лет.

- Материальное пособие на погребение.

Некоторые материальные выплаты производятся не организацией, а фондом социального страхования с которым сотрудничает конкретная фирма. Для этого начальник организации должен подать соответствующее ходатайство для сотрудника в данный фонд.

Чтобы рассчитать среднемесячный заработок за прошедший календарный год, нужно из суммы начислений вычесть перечисленные социальные выплаты или материальные компенсации. Затем получившуюся цифру нужно разделить на количество отработанных сотрудником дней. Календарный месяц включает в себя период с 1 по 31 число.

Для того, чтобы определить среднюю зарплату сотрудника, нужно использовать сумму оплаты труда и время работы согласно календарю.

Сумму оплаты труда - это та сумма, которая должна была начислена за 12 месяцев. Однако если сотрудник отработал не все дни, то считают только отработанные. Время работы определяется суммой календарных дней, разделенной на 12. Таким образом, сумма расчета зарплаты должна выглядеть следующим образом:

ср. зарплата=выплата за определённый период/отработанное время.

Вследствие этого среднемесячная зарплата рассчитывается по следующей формуле:

зарплата=зарплата за год/общее количество дней в среднем.

среднедневная зарплата = (основные выплаты + дополнительные) /(12*29,3).

29,3 - это общее усредненное количество дней в месяце, которое установлено законодательством.

В случае увольнения сотрудника, к его зарплате нужно прибавить компенсацию за неотработанный или неиспользованный отпускной период. В данном случае среднемесячная зарплата заменяется подсчетом общего отработанного времени.

Сдельная оплата труда

Сдельная оплата труда характеризуется тем, что оценивает качество работы сотрудника, а не количество отработанных им часов. Таким образом затраченные усилия оцениваются в материальном эквиваленте. В таком случае заработная плата не будет зависеть от количества отработанного временного промежутка, однако учет рабочего времени все равно присутствует в обязательном порядке для табеля времени. В случае отработки ночной смены, оплата производится с надбавкой. Такая система выплаты актуальная для сотрудников со свободным графиком или удаленной занятостью. Сотрудник, работающий фрилансом также подпадает под учет рабочего времени и время работы удаленного сотрудника не должно превышать 40 часов в неделю. Поскольку организация не может самостоятельно контролировать количество обработанного времени, она обязует сотрудника вести самостоятельно табель учета рабочего времени. Также этот фактор должен быть внесен в трудовой договор. Работать больше, чем установлена норма по производственному календарю сотрудник не имеет право.

В большинстве фирм существует только сдельно-прогрессивная форма выплат, которая характеризует определённую норму выплат по выработке. Таким образом по достижению определенного предела выработки оплата производится по одному тарифу, а при превышении этой планки - по другому. Данная система является довольно эффективной в качестве стимулирования энтузиазма работников.

Формула сдельной зарплаты рассчитывается следующим образом:

(количество отработанного за день материала) * (стоимость работы) + (количество отработанной ежедневной сверх нормы) * (стоимость работы сверх установленной нормы).

В случае по ежедневному расчёту норма суммируется. Но в случае по ежемесячному расчёту производится деление месячной отработки на количество отработанных дней, по итогу чего будет вычисляться норма отработки. Таким образом, формула будет выглядеть так:

(количество отработанного материала за день в рамках установленной нормы) * (стоимость работы) + (средняя переработка нормы за день) * (стоимость переработанной нормы) * (количество отработанных дней).

Таким образом, чтобы правильно рассчитать заработную плату для сотрудника, необходимо вооружиться сведениями о базовом установленном окладе (если таков имеется), обязательные проценты вычета для НДФЛ, а также определить количество фактически отработанных дней за оплачиваемый период. Также не стоит забывать о суммарной зарплате, которая была начислена с начала года до текущего периода. Для проведения всей процедуры расчета зарплаты понадобится документ расчетной ведомости в виде формы Т-49 или же Т-51 (Т-53).