Что такое НДС, какова его величина и на какие группы товаров и услуг этот налог распространяется? Если Вас интересуют эти вопросы, то ответы на них сможете найти дочитав до конца эту статью.

Как вычислить НДС 18 от суммы?

Размер НДС в нашей стране не всегда равнялся привычным 18%. Когда он только появился, его величина составляла почти 30%. Сумма эта для налогоплательщиков была непосильной, и он был снижен до 20%. И только в 2005 году размер ставки снизился до привычной цифры в 18%.

В настоящее время часто высказываются предложения о снижении ставки НДС или полной его отмене. Но в обозримом будущем этого точно не случится, ведь именно из его уплаты и формируется больше половины регионального бюджета.

Что такое НДС и его величина?

Вернёмся в начало 20 века, в послереволюционный период. Именно тогда впервые появилась аббревиатура НДС. Этот вид пошлины пришёл на смену налога с продаж, которым раньше платили со всей выручки. Новый сбор должен был распространяться не на полученную прибыль, а на потенциальную, освободив налогоплательщиков от многочисленных однотипных поборов.

В России НДС стал применяться только в начале 90х годов. В большинстве стран он тоже применяется, отличаются только его процентные ставки. Примечательно то, что в ряде стран он и вовсе отсутствует, тем самым значительно облегчая жизнь людей, которые обязаны его платить.

Налог на добавленную стоимость (далее НДС) – это один из множества сборов в России, которым облагаются произведённые товары и предоставленные услуги. Из названия становится понятно, что им облагается только та сумма, которую предприятие или организация прибавила (другими словами накрутила) при реализации продукции.

Размер этого сбора в нашей стране равняется 18%. Это не самый большой показатель, в Венгрии, например, ставка по нему равна 27. 18% — это размер пошлины на обычную группу товаров. Но существует ряд льготных групп, с которых платится только 10% или они полностью освобождены от обязанности его платить.

Что облагается НДС и что от него освобождается?

Принцип начисления заключается в том, что при производстве определённых видов продукции, предприятие обязано передать в казну государству 18% от их стоимости. При приобретении сырья для производства, организация оплачивает его стоимость, в которую уже заложена сумма налога. Размер его фигурирует в налоговом кредите, и расчёт платежей в бюджет происходит с его учётом.

Формально уплату этого сбора производят юридические лица (предприниматели, организации, предприятия и фирмы). Но на практике получается, что он платится из кошелька покупателя, т.к. в стоимость продукта или услуги уже заложена его сумма.

НДС можно разделить на 3 вида, в зависимости от размера процентной ставки:

- ставка 0%, или иными словами продукция, с которой он не платится;

- ставка 10% — льготные категории продукции;

- ставка 18% — все остальные виды продукции, не вошедшие в списки по пункту 1 и 2.

К продукции и услугам, которые не облагаются этим сбором, можно отнести:

- продукция, предназначенная на экспорт;

- услуги по перевозке людей или багажа всеми видами транспорта, когда пункт оправления или получения находится в другой стране;

- услуги по воздушной транспортировке товаров транзитом через нашу страну;

- услуги, связанные с ввозом и вывозом товаров из России.

С полным списком услуг, освобождённых от уплаты НДС, можно ознакомиться в НК РФ в ст.164 п.1.

К продукции, которая облагается 10% можно отнести:

- лекарственные средства и медицинские продукты;

- большая часть продовольствия (мясо, мука, хлеб, яйца, масло, крупы и т.д.)

- скот;

- товары для детей (одежда и обувь для новорожденных, кровати, матрасы, школьные принадлежности и т.д.)

- периодические печатные издания и научные книги.

Перечень продукции, с которой пошлина платится в размере 10%, достаточно обширен, и с полным списком также можно ознакомиться в налоговом кодексе РФ (НК РФ). Все остальные товары и услуги, не входящие в льготные списки, облагаются по ставке 18%.

Формулы расчёта с примерами

Это один из самых трудных для исчисления и расчётов налог, разобраться с которым под силу только опытному бухгалтеру. Но для наглядности и понимания рассмотрим, как он исчисляется, на элементарном примере:

Пример №1

- Покупаем товар у поставщика по цене №1 – 10 тыс.

- Поставщик накинул ещё НДС – 10 тыс. * 18% = 1 800.

В итоге мы приобрели товар с учётом налога – 10 тыс. + 1 800 = 11 800.

- Продаём товар по цене №2 – 15 тыс.

- Накидываем сумму НДС – 15 тыс. * 18% = 2 700.

- Продаём товар с учётом налога – 15 тыс. + 2 700 = 17 700.

- Цена №2 – цена №1 = добавленная стоимость.

НДС рассчитывается именно так:

(15 тыс. – 10 тыс.) * 18% = 900.

После нехитрых вычислений мы определили, что сумма сбора составляет 900 рублей. Определить его сумму не составляет большого труда. Если у вас есть итоговая цена (с учётом налога), то вычислить цену без него можно в 2 действия. Для начала цену за продукт или услугу умножаем на 18 и делим на 118. Полученное число вычитаем из итоговой цены. Итоговое значение и будет ценой продукта/услуги без налогов. Рассмотрим применение этой формулы на конкретном примере.

Пример №2

Фирма получила от заказчика оплату за предоставленные услуги, которые облагаются пошлиной в размере 18%. Размер выплаты – 118 тыс. рублей (включая НДС).

Вычисляем размер НДС:

118 тыс. *18 / 118 = 18 тыс.

Вычисляем цену товара/ услуги без налога:

118 тыс. – 18 тыс. = 100 тыс.

Как начисляется НДС?

Рассмотрим процесс его начисления при продаже товаров или осуществлении услуг на примере.

В предыдущий месяц фирма ООО «Трейд» (продавец) продала партию продукции, с которой платится НДС в размере 18%, фирме ООО «Стайл» (покупатель). Общая стоимость этой продукции по данным бухгалтеров и налоговиков составляет 180 000 рублей. В договоре между продавцом и покупателем цена продукции (без НДС) составляет 200 000 рублей. Цена полностью соответствует рыночной стоимости.

Из этого делаем вывод, что сумма налога, которую фирма ООО «Трейд» предъявила ООО «Стайл» равна:

200 тыс. * 18% = 36 тыс.

Стоимость товара, в которую заложена сумма НДС, получается равной:

200 тыс. + 36 тыс. = 236 тыс.

После совершения этой покупки бухгалтер ООО «Трейд» обязан начислить налог в сумме 36 000 рублей.

В бухгалтерской документации продажа данного товара отмечается такими записями:

- Дт 62/Кт 90-1. 236 тыс. рублей – прибыль от продажи.

- Дт 90-3/Кт 68 суб.сч. «Расчёты по НДС». 36 тыс. – произведено начисление налога с выручки.

- Дт 90-2/Кт 43. 180 тыс. – отражён факт списания цены продукции.

Кроме товаров или услуг часто продают здания вместе с землёй, на которой установлена какая-либо постройка. Земельный участок не облагается налогом при продаже, а вот на стоимость сооружения его начислить будет необходимо. Рассмотрим такой вариант на примере:

ООО «Трейд» продаёт участок земли вместе с хозяйственными постройками, которые на нём установлены.

Цена для продажи – 10 млн. рублей.

Балансовая оценка земельного участка – 1 млн. рублей, а хоз. построек – 4 млн. рублей.

Для определения налоговой базы бухгалтер произвёл расчёт поправочного коэффициента:

10 млн. / (1 млн. + 4 млн.) = 2.

Налоговая база по хоз. постройкам составляет:

4 млн. * 2 = 8 млн.

С этой суммы бухгалтером фирмы было произведено начисление налога по ставке 18/118:

8 млн. * 18/118 = 1 220 339.

Стоимость земельного участка составляет:

1 млн. * 2 (коэффициент) = 2 млн.

Земельные участки не облагаются пошлиной при продаже.

Заключение

При всём разнообразии пошлин и сборов, применяемых в России, НДС является одним из самых трудных для расчёта. Даже опытному бухгалтеру порой непросто рассчитать величину этого налога, учитывая все нюансы и тонкости.

Ведь нужно знать не только формулы, по которым производится расчёт, но и помнить какая группа товаров какой налоговой ставкой облагается.

Запомнить весь перечень товаров, которые имеют льготы по начислению налога или вовсе им не облагаются, крайне сложно. Найти полный список можно на страницах налогового кодекса. Там подробно расписано, какие группы товаров и услуг им не облагаются или облагаются по сниженной ставке 10%. Всё остальное, не вошедшее в льготные списки, облагается привычными 18%.

Чтобы постичь все тонкости и узнать все подводные камни этого налога, начинающему бухгалтеру потребуется много времени и сил. Поскольку все операции, связанные с начислением налогов и последующей их уплатой в бюджет, требуют особой внимательности. Неточности в этом вопросе недопустимы. Ошибка в таком деле может дорого обойтись фирме, в прямом и переносном смысле.

Вконтакте

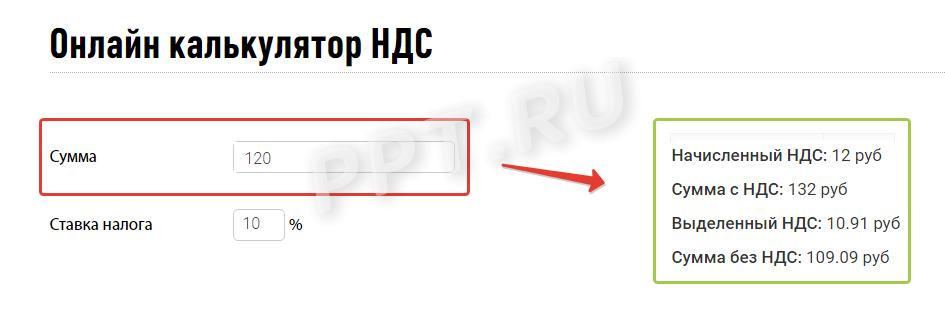

Вы представитель организации или индивидуальный предприниматель и хотите понять, как посчитать сумму с НДС, чтобы включить налог в итоговую цену товара, или узнать, как выделить НДС из суммы? Чтобы использовать онлайн НДС калькулятор, нужно выполнить единственное действие — ввести число в строку.

Справа появятся выделенный и начисленный налог, а также сумма продажи или покупки с учетом и без учета налога.

Так как некоторые товары облагаются по ставке 10%, то в строке «ставка налога» возможно изменение значения, калькулятор НДС формирует значение с учетом этой ставки.

В полях справа тут же появятся правильные итоговые цифры.

Расчет НДС для чайников. Популярные вопросы

Что это за налог и какие суммы им облагаются?

Налог на добавленную стоимость государство берет с организаций и предпринимателей, которые продают товары, услуги, работы и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный платеж в бюджет, разберемся, что такое добавленная стоимость. Добавленная стоимость — это разница между ценой покупки товара и ценой его реализации. Фактически это наценка, которую сделал продавец, именно с нее и следует заплатить в бюджет. Обложению обязательно подлежат все полученные авансы и стоимость любой продукции, которую организация или ИП отдает даром (в этом случае онлайн калькулятор НДС поможет начислить исходя из средней рыночной стоимости товара или услуги).

Как вычислить НДС от суммы?

Проще всего разобрать на наглядном примере, что представляет собой выделение НДС из суммы, в том числе посмотрим, как высчитать НДС 20% от суммы.

Пример: Вы руководитель организации и купили продукт у поставщика за 120 рублей. Из них 20 рублей — сумма обязательного платежа в бюджет по ставке 20%, которую вы заплатили, так как она включена в стоимость товара. Без такого обязательства на добавленную стоимость покупка стоила бы 100 рублей. Продать этот продукт вы хотите за 180 рублей — с наценкой 50%. Поэтому к его стоимости вы добавляете 20%, которые заплатит покупатель товара. 20% от 180 рублей — составляет 36 рублей. Значит, вы продаете товар за 216 рублей с учетом налога. Ваша фирма не платит в бюджет всю выручку, которую получит от покупателя. Заплатить нужно с той части цены, которую вы добавили или наценили при продаже. Те 20 рублей, которые вы заплатили поставщику при покупке, вычитаются из итога в 36 рублей. Таким образом размер платежа, который вы должны отправить государству, составит 36 - 20 = 16 рублей. Посчитать именно эту цифру помогает онлайн калькулятор НДС.

Плательщики

В России этот налог платят все юридические лица и индивидуальные предприниматели, кроме:

- хозяйствующих субъектов, использующих УСН;

- плательщиков ЕНВД;

- тех налогоплательщиков, чья выручка за год составила не более 2 млн рублей (чтобы освободиться от статуса плательщика и необходимости платить, подайте заявление в территориальную инспекцию ФНС).

Ставки и объекты налогообложения

Существуют 2 обычные ставки:

- 20% — основная;

- 10% — пониженная.

И одна льготная:

Чаще применяется основная — 20%.

Пониженная ставка 10% действует при продаже тех видов товаров, которые прямо перечислены в Налоговом кодексе:

- детские товары;

- учебная литература;

- продовольственные товары, приведенные в статье 164 НК РФ ;

- некоторые медицинские товары;

- племенные животные.

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из четко ограниченного перечня (). Один из пунктов списка — экспорт. Право использовать ставку 0% подтверждается документально.

Что такое расчетная ставка?

Иногда размер платежа нужно вычислить с доходов с уже содержащимся в них налогом. Тогда применяется обратный способ расчета по формулам:

Это и есть расчетные ставки 20/120 или 10/110. Однако проще всего осуществит расчет онлайн калькулятор НДС, в котором уже учтены все расчетные ставки. Выделить НДС онлайн можно буквально в несколько щелчков мышкой.

Пример: Фирма получила аванс в сумме 120 рублей с учетом налога. Как рассчитать НДС от суммы в этом случае? Налог с такого аванса платят с применением обычной общепринятой расчетной ставки. Он составит: 120 * 20/120 = 20 рублей. Выделение НДС из суммы в этом случае дает такой же итог, как при использовании обычной ставки 20%. Расчетная формула выделения НДС поможет проверить, правильно ли вы сделали вычисления по обычной ставке.

Случаев, когда используется расчетная ставка, — семь, они перечислены в статье 164 Налогового кодекса . Платеж в бюджет рассчитывается так, только если в выручку, полученную от покупателя он уже включен и необходимо выяснить, как посчитать НДС от суммы стоимости товара, работы или услуги.

Это необходимо:

- При получении средств за товары из списка статьи 162 НК РФ

. Это:

- деньги, которые фирма получает при продаже как финансовую помощь или для пополнения фонда;

- доход в виде процента за оплату продукции векселями или облигациями или в виде процента, который выше основной ставки ЦБ;

- доход от страховых выплат при неисполнении обязательств партнёрами.

- При получении авансов за предстоящую поставку или передачу имущественных прав.

- При удержании суммы налоговыми агентами.

- При продаже приобретенного имущества.

- При продаже сельхозпродукции.

- При перепродаже автомобилей, купленных у физических лиц.

- При передаче прав на имущество по пунктам 2-4 статьи 155 НК РФ .

Итак, когда мы знаем, как вычесть НДС 20% от суммы, можно рассмотреть вопрос, чем может помочь формула начисления НДС при определении суммы положенного налогоплательщику вычета. Ведь к этому вопросу налоговики всегда относятся с наибольшим подозрением.

Что такое налоговый вычет?

Вычет — фактически это тот налог, который вы заплатили, покупая товар у поставщика, в составе его цены. Не существует продукции, стоимость которой не содержала бы в себе такой части. Даже при поступлении товаров из-за границы они облагаются налогом при пересечении пределов РФ по их таможенной задекларированной стоимости. При дальнейшей продаже продукции по назначенной вами цене вы должны бюджету за минусом этой суммы. При этом у вас должны быть документы от поставщика, доказывающие покупку продукции и оплату включенного в стоимость НДС. Подтверждением могут в большинстве случаев являться счета-фактуры. Кроме предъявленных поставщиками сумм принять к вычету можно ():

- удержанный при ввозе на таможне;

- заплаченный в бюджет при продаже, если покупатель потом отказался и вернул товар;

- заплаченный заранее, если потом договор расторгнут и предоплата возвращена;

- предъявленный подрядчиком при капитальном строительстве или монтаже (демонтаже) основных средств;

- предъявленный поставщиками товаров, нужных для собственных строительных нужд фирмы;

- заплаченный в бюджет при строительстве для нужд фирмы;

- перечисленный в бюджет налоговыми агентами;

- заплаченный в связи с командировочными или представительскими расходами;

- уплаченный за ранее не подтвержденный бумагами экспорт после подтверждения;

- уплаченный со стоимости имущества, входящего в уставной капитал.

Как рассчитать НДС (20%) для ИП

Пользуйтесь тем же калькулятором НДС. Для ИП он рассчитывается так же, как и для организаций. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Формула расчета НДС поможет сделать это быстро и без проблем. Вот принцип, который используется в калькуляторе, чтобы осуществить вычисление НДС в случае, если налог включен в стоимость. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на -1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

Каждая коммерческая организация, работающая на общей с системе налогообложения, обязана производить корректный расчет НДС и его перечисление в государственный бюджет. Вопрос о правилах проведения вычислений актуален для специалистов разных сфер деятельности: бухгалтеров, экономистов, менеджеров по продажам и руководителей. Ошибки, допущенные при исчислении налога, могут стать причиной нарушения действующего законодательства, что повлечет штрафные санкции.

Алгоритм по расчету налогу состоит из трех базовых действий:

- Нужно выяснить, какая налоговая ставка применима в конкретном случае. В России используются три ставки: 0%,10% и 18%. Чтобы определиться с выбором, необходимо изучить статью 164 Налогового Кодекса.

- Рассчитать налоговую базу. Это исходная стоимость реализуемых товаров и услуг, увеличенная на размер акцизов (если речь идет о подакцизной продукции).

- Воспользоваться формулой НДС, которая будет рассмотрена далее.

Практика показывает, что проведение вычислений – несложный этап работы. Чтобы избежать ошибок, достаточно освоить формулу и воспользоваться калькулятором или расчетной программой. Сложнее бывает определиться с выбором ставки и базы.

Величина налога, полученная в ходе математических вычислений, обязательно вписывается в счет-фактуру. Документ передается заказчику или покупателю в зависимости от способа реализации товаров или услуг. Также сумму следует выделить отдельной строкой в счете, выставляемом контрагенту.

Если расчеты осуществляются в иностранной валюте, бухгалтер все равно обязан производить исчисление НДС в рублях. Согласно действующему законодательству, налог номинируется в валюте РФ и ни в какой другой.

Как считать НДС: определяем подходящую ставку

Согласно положениям Налогового Кодекса (статья 163) на территории РФ действуют три ставки:

- 0% – применяется для товаров, вывозимых для продажи за территорию России (экспорт), а также логистических услуг, оказываемых в рамках внешнеторговой деятельности.

- 10% – используется для книжной продукции, продуктов питания, товаров, предназначенных для детей или учреждений здравоохранения.

- 18% – применяется во всех случаях, не охваченных первыми двумя пунктами.

Как рассчитать НДС: базовая схема

Согласно действующему законодательству (статья 168 НК РФ), налог на добавленную стоимость предъявляется контрагентам дополнительно к цене продажи товаров и услуг.

На практике сотрудники коммерческих структур сталкиваются с одним из двух вопросов:

- Как определить налог, который следует прибавить к цене товара?

- Как «очистить» сумму с НДС и узнать размер включенного в нее налога?

Рассмотрим, какова формула расчета НДС в каждом случае.

Чтобы определить общую сумму по счету, выставляемому покупателю, необходимо воспользоваться формулой:

Сумма налога = Стоимость товара без НДС* Ставку/100%

Чтобы «очистить» стоимость товаров, в которые включен косвенный налог, необходимо использовать формулу:

Сумма налога = Стоимость товаров по счету с НДС*0,18/1,18 – в случае, если ставка составляет 18%;

Сумма налога = Стоимость товаров по счету с НДС*0,1/1,1 – для товаров и услуг, облагаемых по ставке 10%.

Если у бухгалтера отсутствует необходимость вычислять размер налога, он может определить цену товаров, предъявляемую клиентам, используя следующую формулу для расчета НДС:

- Окончательная сумма = Исходная цена продукции *1,18 – для ставки 18%;

- Окончательная сумма = Исходная цена продукции *1,1 – для ставки 10%.

Все приведенные расчеты можно производить на калькуляторе, в программе Excel или специальных онлайн приложениях, предназначенных для автоматизации бухгалтерской работы.

Расчет НДС 2016: пример

Лучше понять порядок проведения вычислений помогут примеры из реальной практики.

Пример №1

ООО «Стройматериалы» торгует бетонными блоками, стоимость единицы составляет 50 рублей. Оно заключило сделку с ООО «Стройлит» на поставку партии из 50 000 блоков. Как определить, какова величина налога и на какую сумму следует выставить счет покупателю?

Согласно положениям статьи 164 НК РФ, товар облагается налогом по ставке 18%. Задача бухгалтера – воспользоваться правилом, как высчитать НДС 18% от суммы. Для этого проведем следующие исчисления:

- Найдем суммарную цену партии бетонных блоков – налоговую базу:

НБ = 50 *50 000 = 2 500 000 руб.

- Определим размер налога из этой суммы:

НДС = 2 500 000 *0,18 = 450 000 руб.

- Сложим два полученных числа, чтобы узнать общую сумму счета:

Сумма = 2 500 000 + 450 000 = 2 950 000 руб.

Если бухгалтеру не нужна величина налога, включенного в счет, он может воспользоваться простой формулой НДС сверху и объединить три шага в один:

Сумма счета = 2 500 000 *1,18 = 2 950 000 руб.

В счете-фактуре и других документах бухгалтер ООО «Стройматериалы» обязан указать следующие сведения:

- Цена без налога – 2 500 000 руб.

- Величина НДС – 450 000 руб.

- Итоговая стоимость – 2 950 000 руб.

Пример №2

ООО «Домашние интерьеры» реализует обои по цене 745 рублей за рулон. Оно заключило договор с ИП Иванов И.И. на поставку 1 000 рулонов. Как определить, на какую сумму выставить счет покупателю?

Для этого бухгалтеру необходимо вспомнить несложный алгоритм, как рассчитывается НДС.

- Определим стоимость реализованных товаров без налога

НБ = 745 *1 000 = 745 000 руб.

- Рассчитаем величину НДС

Налог = 745 000 *0,18 = 134 100 руб.

- Сложим две величины, чтобы получить сумму счета

Сумма = 745 000 + 134 100 = 879 100 руб.

Или воспользуемся быстрой формулой расчета:

Сумма счета = 745 000 *1,18 = 879 100 руб.

Исходя из приведенного примера расчета НДС, бухгалтер должен указать в документах следующие данные:

- Цена без налога – 745 000 руб.

- Величина НДС – 134 100 руб.

- Итоговая стоимость – 879 100 руб.

Каждый практикующий бухгалтер обязательно должен знать, как правильно считать НДС, Несоблюдение действующих норм и вычислительные ошибки могут привести к проблемам с законодательством. Для тех, кто несвоевременно уплачивает налог или переводит его не в полном размере, предусмотрены пени и штрафы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

08.09.2017 0

В соответствии с законодательством, реализация продукции и оказание услуг в РФ сопровождается уплатой налога НДС.

На сегодняшний день ставка НДС — 18%. В некоторых случаях применяется льготная ставка, которая составляет 10%.

Обычная и льготная ставки очень широко используются в налоговом учете, с ней имеют дела бухгалтера, экономисты, аудиторы, налоговые консультанты и пр. В данной статье будут рассмотрены следующие вопросы:

- как рассчитать сумму НДС?

- как быстро посчитать сумму с НДС?

- как вычесть налог на добавленную стоимость из суммы?

- как рассчитать НДС от суммы: онлайн-калькулятор, формула расчета, примеры.

Как рассчитать НДС 18% от суммы?

В статье рассмотрим методы расчета НДС с помощью онлайн-калькулятора и формулы. Данный расчёт нужен в случаях, когда его нужно добавить в стоимость товара или услуги, а также для внесения полученных значений в налоговую декларацию.

Как посчитать (выделить, начислить) 18-10%% НДС — онлайн-калькулятор

Для расчёта суммы НДС 18% (или 10%) можно воспользоваться онлайн-калькулятором — инструментом автоматического расчёта по заданной сумме на странице сайта .

Самостоятельный расчёт НДС по формуле (пример)

Расчет НДС, который в обязательном порядке начисляется на все реализованные товары и предоставленные услуги, делается по следующей формуле:

НДС = БдН х СтН / 100 , где:

- БдН — налогооблагаемая база;

- СтН — ставка налога для данной категории товаров или услуг.

Пример 1

Пример № 1: ООО «Куб» оказало услуги клиенту и предоставляет ему счет к оплате. Стоимость оказанных услуг составляет 8 650 руб. Ставка НДС — 18%. Применив формулу, получаем: НДС = 8 650 х 18 / 100 = 1 557 руб . Следовательно, организация выставляет клиенту счет за оказанные услуги, в который включена стоимость услуг + НДС, рассчитанный на эту стоимость. В этом случае счет для клиента будет содержать:

- Наименование видов работ и их перечень.

- Раздел «Итого», где будет указана стоимость оказанных услуг — 8 650 руб.

- НДС — 18% и сумму этого налога — 1 557 руб.

- Раздел «Всего к оплате», состоящий из стоимости работ и НДС.

Итого к оплате = 8 650 + 1 557 = 10 207 руб . Именно эту сумму должен выплатить клиент организации.

Пример 2

Пример № 2: ООО «Интеграл» осуществило поставку детского питания на сумму 28 200 рублей. Данная категория товара в России относится к льготной категории и ставка НДС для нее составляет 10%. Используя вышеуказанную формулу, производим расчет: НДС = 28 200 х 10 /100 = 2 820 руб . Общая сумма, которую должен оплатить покупатель детского питания составляет: 28 200 + 2 820 = 31 020 руб .

Как вычесть НДС из общей суммы

Обратный расчет, когда известна итоговая стоимость товара или услуги и необходимо выделить из нее НДС. Как высчитать НДС 18%, который включен в стоимость товара? Для расчета применяется следующая формула: НДС = Итоговая стоимость х 18 /118 - 18% ставка

. Или, если речь идет о льготной ставке налога: НДС = Итоговая стоимость х 10/110 - 10% ставка

.

Пример 3

Пример № 3: ООО «Лагуна» должна оплатить счет, выставленный ИП за оказание определенных услуг. Итоговая сумма оплаты по счету составляет — 63 200 руб. К услугам, указанным в счете, применяется НДС по обычной ставке — 18%. Как рассчитать, сколько составляет НДС? Используем формулу: НДС = 63 200 х 18 / 118 = 9 640 руб. 68 коп . Рассчитанная сумма НДС указывается в декларации для налогового вычета.

Быстрый расчет стоимости с НДС по коэффициенту

Многие налоговики, бухгалтеры и экономисты при расчете НДС используют не вышеописанные формулы, а коэффициенты. Например, при расчете НДС на реализованную продукцию (как в примере № 1) искомую величину можно вычислить так:

8 650 х 1,18 = 10 207 руб .

Обратный расчет (как в примере № 3):

63 200 х 0,152542 = 9 640 руб .

Коэффициенты не отображают смысл налога на добавленную стоимость, а только помогают рассчитывать его более упрощенно. При любом, даже незначительном, изменении ставки налога, вышеуказанные коэффициенты потеряют значимость. Применять их можно только для расчета НДС по ставке 18 или 10%. Еще один нюанс — при использовании коэффициентов часто происходит некорректное округление, а именно — во второй цифре после запятой. Поэтому, большинство бухгалтеров все-таки предпочитают использовать формулы для расчета НДС, которые дают гарантированно правильный результат.

Налог на добавленную стоимость (НДС) - косвенный налог, обуславливающий перечисление компаниями в бюджет государства части добавленной стоимости товаров и услуг. В России размер НДС может быть либо 10%, либо 18%, в зависимости от типа деятельности компании. С 01 января 2019 года ставка НДС повысится до 20%.

Уплата суммы НДС в бюджет определяется как разница между суммой налога, исчисленной по ставке 10%, 18% (с 1 января 2019 года — 20%) с налоговой базы, и суммой налоговых вычетов.

Расчет НДС делается по каждой из ставок в отдельности. НДС, который уплачен при приобретении товаров, выполнении работ и оказании услуг, не подлежащих налогообложению, не принимается к вычету. Цена товаров и услуг определяется компаниями исходя из НДС.

Выделение НДС

Наш бесплатный онлайн-калькулятор поможет вам легко выделить и посчитать налог НДС 18% (действующий в 2018 году), 20% (вступает в силу с 01 января 2019 года) или 10% - вы получите результат в цифренном значении (не прописью). Чтобы рассчитать налог или вычислить выделенную сумму, используется следующая формула:

Как это сделать на калькуляторе:

Шаг 1: Если процент НДС по вашему виду деятельности равен 10, то нужно разделить число на 1,1, если НДС 18 %, то на 1,18.

Шаг 2: Нужно вычесть из полученного значения начальную сумму. Помните: начисление не может быть отрицательным, поэтому убираем минус.

Шаг 3: Если вам не нужен сверхточный расчет, можете округлить получившийся результат до копеек.

Если вы не являетесь плательщиком налога на добавленную стоимость (работаете без НДС), то выделять НДС не нужно.

Начисление НДС

Начислить НДС можно при помощи простой формулы или бесплатно на нашем калькуляторе:

- Сумма умножается на 1,18, в результате получается сумму с учетом НДС.

- Если сумму умножить на 0,18, вы сможете найти тем самым отдельно сумму НДС.

Пример расчета НДС

ООО «Ромашка» продает кирпичи. Цена за штуку с НДС составляет 10 руб, заказана партия в 1500 штук. Посчитаем НДС и сумму с НДС 18%.

Стоимость партии = 10 * 1500 = 15 000 рублей

Выделенная НДС = 15000 / 1,18 * 0,18 = 2288 рублей (округлили)

Сумма без НДС = 15000 — 2288 = 12712 рублей

15000 / 1,18 = 12712 рублей

В расчетных документах и счетах-фактурах указываем:

Стоимость без НДС =12712 рублей

НДС 18% = 2288 рублей

Стоимость с НДС = 15000 рублей.

Расчет НДС на видео

Понравился калькулятор НДС? Попробуйте другие сервисы от Контур.Бухгалтерии

Контур.Бухгалтерия - это простой и удобный веб-сервис для ведения учета, расчета зарплаты, отправки отчетности через интернет и уплаты налогов и сборов. Сервис подходит для ИП и компания малого бизнеса.