Налог на добавленную стоимость - взнос, который обязаны выплачивать в государственную казну практически все поставщики товаров и услуг. Соответственно, возникает вопрос - по какой формуле рассчитывается НДС, какие применяются ставки, и как правильно вычислить конечную сумму налога?

Порядок расчета налога на добавленную стоимость на примерах

В настоящий момент основная ставка НДС на большинство товаров и услуг составляет 18%.

- Чтобы определить, сколько денег придется заплатить при покупке некоего товара, необходимо к его исходной стоимости прибавить еще 18%. Выглядеть это будет так - Х + Х*0,18 = итоговая стоимость товара вместе с НДС, где Х - это цена за сам товар, а Х*0,18 - сумма НДС.

- Аналогичным образом будет выглядеть расчет по ставке 20% - именно до такого уровня НДС вскоре будет повышен. Чтобы посчитать сумму налога от общей суммы, понадобится применить формулу: Х + Х*0,2 = итоговая стоимость вместе с НДС, где Х - цена товара, а Х*0,2 - искомый налог на добавочную стоимость по ставке 20%.

Чтобы было понятнее, допустим, что исходная цена некоего товара равна 15 000 рублей. Налог на добавленную стоимость составит 18% от этой цены - то есть, 15 000*0,18 = 2 700 рублей. Соответственно, при покупке этого товара вместе с НДС его цена составит 15 000 + 2 700 = 17 700 рублей.

Так же выглядит ситуация с налоговой ставкой 20%. Если исходная стоимость равна 15 000 рублей, а сумма налога - 15 000*0,2 = 3 000 рублей, то при покупке придется заплатить 15 000 + 3 000 = 18 000 рублей.

Какие еще формулы существуют?

Иногда мы знаем исходную стоимость некоего товара без учета налога - и можем без проблем рассчитать НДС по приведенным выше формулам. Но бывает так, что перед нами появляется товар с конечной ценой (как правило, именно так и бывает) - такой, в которую уже включена и непосредственная стоимость, и НДС. Как разложить эту конечную сумму «на части» и понять, сколько стоит товар, а какую долю занимает НДС?

Нужно понимать, что НДС уже заложен в цену, поэтому она составляет 118% от базовой для НДС 18% и 120% от базовой для НДС 20%.

НДС рассчитывается следующим образом

Стоимость товара с НДС: (100 + ставка НДС) * ставка НДС

Разберём на примере… Стоимость товара в магазине – 18000 рублей.

- НДС (18%) = 18000: (100+18) * 18 = 2745 рублей 76 копеек

- НДС (20%) = 18000: (100+20) * 20 = 3000 рублей

Формула работает по следующему принципу: мы знаем, что стоимость товара уже включает НДС, поэтому составляет 118 или 120% от базовой стоимости товара. Мы узнаём, чему равняется 1%, а затем умножаем его на ставку НДС – 18 или 20%. Так мы получаем НДС в рублёвом эквиваленте.

Рассмотрим формирование стоимости товара с НДС и проверим нашу формулу. Базовая стоимость товара – 10000 рублей. Нам необходимо добавить НДС.

- 100% + 18% = 118% или 1,18

- 10000 * 1,18 = 11800 рублей (стоимость товара с НДС)

- Рассчитываем НДС, исходя из доступной информации: 11800 – 10000 = 1800 рублей

- Проверяем по нашей формуле: 11800: (100+18) * 18 = 1800 рублей

- 100%+20% = 120% или 1,2

- 10000 * 1,2 = 12000 рублей (стоимость товара с НДС)

- 12000 – 10000 = 2000 рублей (НДС)

- По формуле: 12000: (100+20) * 20 = 2000 рублей

Если мы знаем базовую стоимость и стоимость товара с НДС, то проще вычесть первое число из второго. Если же известна только стоимость товара с НДС (чаще всего бывает именно так), то пользуемся формулой.

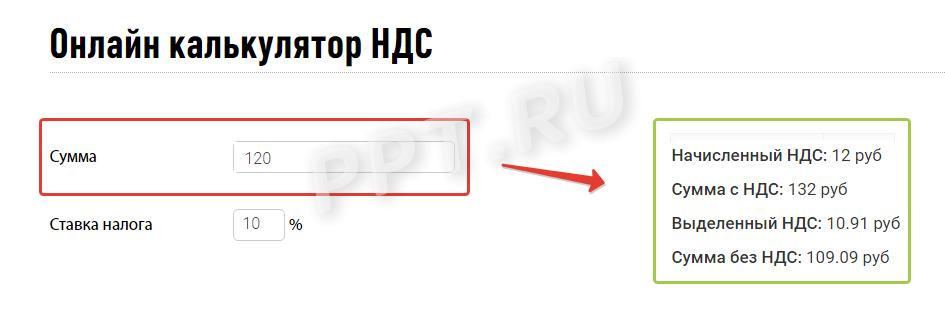

Вы представитель организации или индивидуальный предприниматель и хотите понять, как посчитать сумму с НДС, чтобы включить налог в итоговую цену товара, или узнать, как выделить НДС из суммы? Чтобы использовать онлайн НДС калькулятор, нужно выполнить единственное действие — ввести число в строку.

Справа появятся выделенный и начисленный налог, а также сумма продажи или покупки с учетом и без учета налога.

Так как некоторые товары облагаются по ставке 10%, то в строке «ставка налога» возможно изменение значения, калькулятор НДС формирует значение с учетом этой ставки.

В полях справа тут же появятся правильные итоговые цифры.

Расчет НДС для чайников. Популярные вопросы

Что это за налог и какие суммы им облагаются?

Налог на добавленную стоимость государство берет с организаций и предпринимателей, которые продают товары, услуги, работы и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный платеж в бюджет, разберемся, что такое добавленная стоимость. Добавленная стоимость — это разница между ценой покупки товара и ценой его реализации. Фактически это наценка, которую сделал продавец, именно с нее и следует заплатить в бюджет. Обложению обязательно подлежат все полученные авансы и стоимость любой продукции, которую организация или ИП отдает даром (в этом случае онлайн калькулятор НДС поможет начислить исходя из средней рыночной стоимости товара или услуги).

Как вычислить НДС от суммы?

Проще всего разобрать на наглядном примере, что представляет собой выделение НДС из суммы, в том числе посмотрим, как высчитать НДС 20% от суммы.

Пример: Вы руководитель организации и купили продукт у поставщика за 120 рублей. Из них 20 рублей — сумма обязательного платежа в бюджет по ставке 20%, которую вы заплатили, так как она включена в стоимость товара. Без такого обязательства на добавленную стоимость покупка стоила бы 100 рублей. Продать этот продукт вы хотите за 180 рублей — с наценкой 50%. Поэтому к его стоимости вы добавляете 20%, которые заплатит покупатель товара. 20% от 180 рублей — составляет 36 рублей. Значит, вы продаете товар за 216 рублей с учетом налога. Ваша фирма не платит в бюджет всю выручку, которую получит от покупателя. Заплатить нужно с той части цены, которую вы добавили или наценили при продаже. Те 20 рублей, которые вы заплатили поставщику при покупке, вычитаются из итога в 36 рублей. Таким образом размер платежа, который вы должны отправить государству, составит 36 - 20 = 16 рублей. Посчитать именно эту цифру помогает онлайн калькулятор НДС.

Плательщики

В России этот налог платят все юридические лица и индивидуальные предприниматели, кроме:

- хозяйствующих субъектов, использующих УСН;

- плательщиков ЕНВД;

- тех налогоплательщиков, чья выручка за год составила не более 2 млн рублей (чтобы освободиться от статуса плательщика и необходимости платить, подайте заявление в территориальную инспекцию ФНС).

Ставки и объекты налогообложения

Существуют 2 обычные ставки:

- 20% — основная;

- 10% — пониженная.

И одна льготная:

Чаще применяется основная — 20%.

Пониженная ставка 10% действует при продаже тех видов товаров, которые прямо перечислены в Налоговом кодексе:

- детские товары;

- учебная литература;

- продовольственные товары, приведенные в статье 164 НК РФ ;

- некоторые медицинские товары;

- племенные животные.

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из четко ограниченного перечня (). Один из пунктов списка — экспорт. Право использовать ставку 0% подтверждается документально.

Что такое расчетная ставка?

Иногда размер платежа нужно вычислить с доходов с уже содержащимся в них налогом. Тогда применяется обратный способ расчета по формулам:

Это и есть расчетные ставки 20/120 или 10/110. Однако проще всего осуществит расчет онлайн калькулятор НДС, в котором уже учтены все расчетные ставки. Выделить НДС онлайн можно буквально в несколько щелчков мышкой.

Пример: Фирма получила аванс в сумме 120 рублей с учетом налога. Как рассчитать НДС от суммы в этом случае? Налог с такого аванса платят с применением обычной общепринятой расчетной ставки. Он составит: 120 * 20/120 = 20 рублей. Выделение НДС из суммы в этом случае дает такой же итог, как при использовании обычной ставки 20%. Расчетная формула выделения НДС поможет проверить, правильно ли вы сделали вычисления по обычной ставке.

Случаев, когда используется расчетная ставка, — семь, они перечислены в статье 164 Налогового кодекса . Платеж в бюджет рассчитывается так, только если в выручку, полученную от покупателя он уже включен и необходимо выяснить, как посчитать НДС от суммы стоимости товара, работы или услуги.

Это необходимо:

- При получении средств за товары из списка статьи 162 НК РФ

. Это:

- деньги, которые фирма получает при продаже как финансовую помощь или для пополнения фонда;

- доход в виде процента за оплату продукции векселями или облигациями или в виде процента, который выше основной ставки ЦБ;

- доход от страховых выплат при неисполнении обязательств партнёрами.

- При получении авансов за предстоящую поставку или передачу имущественных прав.

- При удержании суммы налоговыми агентами.

- При продаже приобретенного имущества.

- При продаже сельхозпродукции.

- При перепродаже автомобилей, купленных у физических лиц.

- При передаче прав на имущество по пунктам 2-4 статьи 155 НК РФ .

Итак, когда мы знаем, как вычесть НДС 20% от суммы, можно рассмотреть вопрос, чем может помочь формула начисления НДС при определении суммы положенного налогоплательщику вычета. Ведь к этому вопросу налоговики всегда относятся с наибольшим подозрением.

Что такое налоговый вычет?

Вычет — фактически это тот налог, который вы заплатили, покупая товар у поставщика, в составе его цены. Не существует продукции, стоимость которой не содержала бы в себе такой части. Даже при поступлении товаров из-за границы они облагаются налогом при пересечении пределов РФ по их таможенной задекларированной стоимости. При дальнейшей продаже продукции по назначенной вами цене вы должны бюджету за минусом этой суммы. При этом у вас должны быть документы от поставщика, доказывающие покупку продукции и оплату включенного в стоимость НДС. Подтверждением могут в большинстве случаев являться счета-фактуры. Кроме предъявленных поставщиками сумм принять к вычету можно ():

- удержанный при ввозе на таможне;

- заплаченный в бюджет при продаже, если покупатель потом отказался и вернул товар;

- заплаченный заранее, если потом договор расторгнут и предоплата возвращена;

- предъявленный подрядчиком при капитальном строительстве или монтаже (демонтаже) основных средств;

- предъявленный поставщиками товаров, нужных для собственных строительных нужд фирмы;

- заплаченный в бюджет при строительстве для нужд фирмы;

- перечисленный в бюджет налоговыми агентами;

- заплаченный в связи с командировочными или представительскими расходами;

- уплаченный за ранее не подтвержденный бумагами экспорт после подтверждения;

- уплаченный со стоимости имущества, входящего в уставной капитал.

Как рассчитать НДС (20%) для ИП

Пользуйтесь тем же калькулятором НДС. Для ИП он рассчитывается так же, как и для организаций. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Формула расчета НДС поможет сделать это быстро и без проблем. Вот принцип, который используется в калькуляторе, чтобы осуществить вычисление НДС в случае, если налог включен в стоимость. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на -1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

Один из наиболее распространенных налогов в Российской Федерации является налог на добавленную стоимость – носит сокращенное название НДС. Довольно часто у нас может возникнуть необходимость либо начислить на имеющуюся сумму НДС, либо же эта сумма уже содержит данный налог. Порядок и принцип расчета в обоих случаях принципиально разный. Чтобы у вас не возникало трудностей, мы сделали для вас специальный калькулятор, который рассчитает налог с введенной вами цифры.

В настоящий момент в РФ применяются следующие ставки: 18% для большинства товаров и 10% для отдельных групп. Рассмотрим принцип расчета, который будет применяться к обоим ставкам.

Как рассчитать НДС сверху

Это наиболее простой варианта расчета суммы НДС, расчет не представляет особых сложностей. . Данный расчет необходим, когда у вас есть определенная сумма и вам необходимо прибавить к ней НДС – это происходит в большинстве случаях, когда происходит перепродажа товара. Формула НДС весьма проста. Для расчета исходная сумма умножается на ставку, например, на 18% – тем самым мы рассчитаем величину налога на добавленную стоимость, после чего прибавим к ней саму сумму, в результате получим сумму с налогом.

Пример и формула расчета ндс сверху:

Исходная величина – 7000 рублей, ставка 18%.

Налог = 7000*18%=1260.

Сумма с НДС = 7000+1260=8260 рублей.

Как высчитать НДС из суммы

Данный случай несколько сложней, но главное понять принцип расчета. Отличие от первого состоит в том, что исходная величина уже содержит в себе сумма налога и его необходимо выделить. Порядок проведения расчетов в данном случае также отличен. Берем исходную сумму, умножаем ее на ставку налога, например, 18% и произведем деление на 100 плюс ставка налога, у нас это сейчас 18%, и получаем величину налога на добавленную стоимость. Вам поможет высчитать НДС из суммы калькулятор, расположенный ниже .

Пример:

Исходное число 7000, ставка 18%.

Сумма НДС = 7000*18/(18+100)=1067,80

Как видно из примеров, величины налога в обоих случаях разные. Ниже вам представлен онлайн калькулятор НДС, который все действия автоматически, необходимо только подставить исходное число и выбрать требуемые параметры.

Данная статья посвящена, пожалуй, одному из самых запутанных и трудных для исчисления налогу - НДС

. Мы постараемся просто и доходчиво объяснить, что представляет собой НДС, кто его уплачивает, как правильно рассчитать НДС, по каким ставкам, и некоторые другие нюансы, помогающие лучше разобраться с этим непростым налогом.

А теперь, обо всем по порядку.

Что такое НДС.

Итак, само название «налог на добавленную стоимость» говорит о том, что налог начисляется на стоимость товара (работ, услуг), добавленную исключительно вашей организацией при реализации этого товара (работ, услуг).Например:

Покупаем.Покупаем товар у поставщика по стоимости №1 – 50 000 руб.

Сверху он накинул НДС№1 (18%) – 50 000* 18% = 9 000 руб.

Итого мы купили товар по стоимости с НДС №1 – 50 000+ 9 000=59 000 руб.

Продаем.

Продаем товар

по стоимости №2

– 55 000 руб.

Накидываем НДС№2(18%) – 55 000*18% = 9 900 руб.

Продаем товар по стоимости с НДС №2– 55 000+9 900=64 900

СТОИМОСТЬ №2 – СТОИМОСТЬ №1 = ДОБАВЛЕННАЯ СТОИМОСТЬ

То есть, по сути, разница между стоимостью №2

и стоимостью №1

и есть добавленная стоимость.

А НДС рассчитывается арифметически именно с этой разницы.

НДС=(55 000 – 50 000)*18%=900 руб.

Кто уплачивает.

Как зафиксировано в статье 143 НК РФ платить НДС должны компании и ИП, использующие общую систему налогообложения.Условно плательщики НДС распределяются на 2 группы:

- налогоплательщики «внутреннего» НДС, который платится при реализации товаров, работ или услуг на территории нашей страны;

- налогоплательщики «ввозного» НДС, уплачиваемого на таможне при ввозе товаров в Россию.

Момент возникновения обязанности по уплате НДС.

Обязанность уплаты НДС возникает в 2- х моментах:1. день отгрузки

2. день оплаты товара (аванс)

в зависимости от того, какое из событий наступило ранее.

Пример 1: Момент – отгрузка.

15 марта1. Дт 62.1 Кт 90.1 – 236 000 р. - отгружен товар

2. Дт 90.3 Кт 68.02 – 236 000 р.

Именно в этот день у нас и возникает обязательство перед бюджетом по уплате налога.

18 апреля

3. Дт 51 Кт 62.1

– 236 000 р.

- оплачен товар.

Пример 2: Момент – оплата (аванс).

15 мартаДт 51 Кт 62.2 – 236 000 р. - получен аванс от покупателя

При получении предварительной оплаты от покупателя, у продавца есть 5 дней, чтобы выставить счет-фактуру на аванс, в день выставления счета- фактуры начисляется НДС, т.е. возникает наш долг перед бюджетом.

Дт 76.АВ Кт 68.02 – 36 000 р. - выставлен счет-фактура на аванс, начислен НДС

18 апреля

Дт 62.1 Кт 90.1 – 236 000 р . - отгружен товар

Дт 90.3 Кт 68.02 – 36 000 р. - выставлен счет-фактура, начислен НДС

Дт 68.02 Кт 76.АВ – 36 000 р. - зачтен НДС с полученного аванса.

Налоговые ставки.

Руководствуясь 164 статьей НК РФ, можно определить существующие налоговые ставки НДС.18%. Основная ставка составляет 18% - она применима для большинства объектов налогообложения.

10%. На некоторые группы продовольственных товаров, детские товары, медицинские препараты, книги распространяется ставка НДС, равная 10%.

0%. Экспортеры применяют ставку 0%, при условии документально подтвержденного факта экспортной сделки в налоговом органе.

Налоговый кодекс предусматривает еще одно понятие, такое как расчетная ставка. Ее следует применять при поступлении авансов или предоплаты за товар. Рассчитывается она так: 18% : 118% или 10 %: 110% в зависимости от категории вышеупомянутых товаров.

Например:

Получен аванс от покупателя за товар, облагаемый по ставке 18% в сумме 118 000 руб.Рассчитываем НДС по расчетной ставке 18% :118%.

118 000*18:118=18 000 руб.

Как правильно рассчитать НДС.

Для того, чтобы правильно рассчитать НДС к уплате изначально следует определить налоговую базу. Налоговая база – это сумма всех доходов, полученных организацией за расчетный период. Данная сумма равняется:

Расчет налоговой базы определен в ст.153 НК РФ.

Следующим этапом будет непосредственное начисление НДС. Формула расчета НДС от суммы выглядит так:

НДС = Налоговая база х Налоговая ставка (%)

Следует помнить , что если деятельность компании предусматривает реализацию товаров, облагаемых по разным ставкам НДС, то налоговая база рассчитывается по каждой категории товара отдельно.

Налоговые вычеты.

В начале статьи мы разбирали понятие «добавочная стоимость». Так вот, для того, чтобы налогоплательщик верно рассчитал именно свою «добавочную стоимость», и соответственно НДС, подлежащий уплате в бюджет, действует понятие –налоговый вычет (ст.171 НК РФ).

Вычет – это НДС, который вы уплатили либо поставщику товаров, услуг или работ в процессе вашей хозяйственной деятельности, либо на таможне при импорте товаров, а так же НДС, с сумм за поступивший товар или оказанные работы.

Так какой же налог мы должны отдать в бюджет?

Вернемся к нашему примеру, разобранному в самом начале статьи.НДС к уплате = НДС №2 –НДС №1

где

НДС №2

- налог, начисленный на стоимость товара при продаже.

НДС №1

– НДС, который мы уплатили поставщику при покупке товара, другими словами налоговый вычет.

Как подтвердить начисление и вычеты по НДС.

Счет-фактура

По правилам ст.168 и ст. 169 НК РФ основным документом для целей правильного исчисления и уплаты НДС является счет-фактура. Именно в этом документе отражается сумма налога.Счет-фактура выписывается в течение пяти дней с того момента (дня), как мы отгрузили товар или оказали какую-нибудь работу или услугу, либо в течение пяти дней с того момента, как мы получили оплату за товар, который еще не отгрузили, то есть получили предоплату или аванс. Вспоминаем раздел этой статьи о моментах возникновения обязательства по НДС.

Книга продаж

Продавец должен учитывать счета-фактуры, которые сам выписал покупателю в журнале учета выставленных счетов-фактур. Хотя на сегодняшний день это право, а не обязанность. Но все же я рекомендую придерживаться старых правил, чтобы удобно было вести учет, тем более, что эта форма сохранилась во многих бухгалтерских программах. Далее ее необходимо зарегистрировать в книге продаж. Вот это уже важный налоговый документ! На основании этого документы вы будете заполнять декларацию по НДС. А так же ее по необходимости могут затребовать налоговые органы.Книга покупок

В свою очередь, чтобы иметь право на вычет по НДС, вам необходим счет-фактура, полученный от поставщика. Подтвердить уплату НДС при импорте следует документом, в котором зафиксирована уплата налога на таможне. «Входящие» счета-фактуры регистрируются в журнале учета полученных счетов-фактур и в книге покупок.

Вычитание суммы «входящего» налога покупок, отраженного в книге покупок из суммы «исходящего» налога, учтенного в книге продаж и есть НДС, который нужно в сроки уплатить в бюджет.

Уникальная методика, применяемая на данном курсе, позволяет пройти обучение в форме стажировки в реальной компании.

Программа курса одобрена Департаментом образования г. Москвы и полностью отвечает стандартам в области дополнительного профессионального образования.

Матасова Татьяна Валерьевна

эксперт по вопросам налогового и бухгалтерского учета