И вот теперь финансовое ведомство сообщило об отмене этого письма, ссылаясь на авторитет Президиума ВАС РФ. Соответствующие разъяснения приведены в письме Минфина России от 15 апреля 2014 г. № 03-11-09/17087 . Но решает ли это существующую проблему? Рассмотрим подробнее аргументы обеих сторон.

Позиция чиновников и судей

Объектом налогообложения для применения единого налога является вмененный доход налогоплательщика (п. 1 ст. 346.29 Налогового кодекса РФ). В статье 346.27 Налогового кодекса РФ сказано, что вмененный доход - это потенциально возможный (то есть условный, а не фактический) доход.

Налоговой базой для исчисления единого налога признается величина вмененного дохода. Она рассчитывается как произведение базовой доходности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (п. 2 ст. 346.29 Налогового кодекса РФ).

При отсутствии деятельности нужно сняться с учета

Налоговики поддержали налогоплательщиков, видимо, исходя из того, что нередко уплачивать единый налог невозможно по причине физического отсутствия объекта налогообложения. При этом обязанность по подаче налоговых деклараций формально сохраняется за плательщиком ЕНВД до того момента, пока он не снимется с учета в качестве плательщика «вмененного» налога.

Согласно разъяснениям, содержащимся в письме Президиума ВАС РФ от 5 марта 2013 г. № 157 , отсутствие у налогоплательщика по итогам налогового периода суммы налога к уплате само по себе не освобождает его от обязанности представления налоговой декларации за этот налоговый период.

Но финансовое ведомство такой подход не устроил. Разъяснения, приведенные в пункте 7 письма Президиума ВАС РФ № 157, они стали использовать в качестве главного аргумента в поддержку своей позиции, настаивая на том, что временное неосуществление деятельности от обязанности по уплате налога компанию или предпринимателя не освобождает.

Налог должен быть рассчитан исходя из базовой доходности и величины физического показателя для конкретного вида деятельности.

Отсутствие в налоговом периоде физических показателей, по мнению чиновников, означает прекращение деятельности, облагаемой единым налогом, и возникновение обязанности снятия с учета в качестве плательщика ЕНВД в порядке, установленном в пункте 3 статьи 346.28 Налогового кодекса РФ.

Однако вопросы у вмененщиков все же остаются.

Во-первых, слово «обязан» в пункте 3 статьи 346.28 Налогового кодекса РФ применяется в отношении перехода с ЕНВД на общую систему налогообложения по причине утраты права на применение ЕНВД. В других случаях слово «обязан» не используется (в контексте рассматриваемой темы).

Во-вторых, остается неясным, каким образом все же исчислять единый налог при отсутствии физических показателей. Ведь если деятельность не ведется, таких показателей может не быть.

Налоговики обязаны снять компанию с учета и выдать ей уведомление об этом в течение пяти рабочих дней со дня представления всех необходимых документов.

Обращаем внимание на то, что в заявлении о снятии с учета требуется указать ту дату, с которой организация реально прекращает «вмененную» деятельность (по принципу «чем раньше, тем лучше»). Все дело в пункте 10 статьи 346.29 Налогового кодекса РФ. Согласно ему, компания должна рассчитать единый налог на вмененный доход за все дни с начала месяца, в котором она снялась с учета в качестве плательщика ЕНВД.

То есть в случае промедления ей придется уплатить налог и за тот период, когда она уже не работала на «вмененке». При этом расчет налога нужно будет произвести исходя из физических показателей, которые у компании были на момент окончания деятельности.

Пример

ООО «Мастер» занималось кладкой каминов по заказам физических лиц и платило по этому виду деятельности ЕНВД. 4 апреля 2014 года фирма данную деятельность прекратила. По правилам статьи 6.1 Налогового кодекса РФ (п. 2) течение срока, установленного законодательством о налогах и сборах, начинается на следующий день после календарной даты, определяющей этот срок. Кроме того, срок, определенный днями, исчисляется в рабочих днях, если он не установлен в календарных днях. В данном случае следующий день после прекращения деятельности приходится на выходной день, так как 5 апреля 2014 года - суббота. Поэтому срок, в течение которого надо сообщить в инспекцию о прекращении деятельности, исчисляется с понедельника 7 апреля 2014 года. Это значит, что заявление о снятии с учета нужно было подать до 7 апреля 2014 года включительно (в течение пяти рабочих дней). Тогда датой снятия фирмы с учета в качестве плательщика ЕНВД была бы дата, указанная в заявлении, - 4 апреля 2014 года.

Но организация установленный срок пропустила. И подала заявление о снятии с учета только 16 апреля 2014 года, указав в качестве даты прекращения деятельности 14 апреля 2014 года. Из-за этого ей пришлось уплатить единый налог за апрель в размере 87 780 руб. вместо 25 080 руб.

Бухгалтер ООО «Мастер» рассчитал налог следующим образом:

7500 руб/мес. x 1,672 x 1,0 x 100 чел. / 30 дн. x 14 дн. x 15% = 87 780 руб.,

Где 7500 руб/мес. - базовая доходность для оказания бытовых услуг (п. 3 ст. 346.29 Налогового кодекса РФ); 1,672 - коэффициент-дефлятор К1 на 2014 год, установленный приказом Минэкономразвития России от 7 ноября 2013 г. № 652 ; 1,0 - корректирующий коэффициент К2; 100 чел. - физический показатель «количество работников»; 30 дн. - количество календарных дней в месяце; 14 дн. - фактическое количество дней осуществления деятельности в месяце; 15% - налоговая ставка (ст. 346.31 Налогового кодекса РФ).

Формула расчета приведена в статье 346.29 Налогового кодекса РФ. Базовая доходность, согласно статье 346.29 Налогового кодекса РФ, корректируется на коэффициенты К1 и К2.

Если бы заявление было подано своевременно, сумма налога составила бы 25 080 руб. (7500 руб/мес. x 1,672 x 1,0 x 100 чел. : 30 дн. x 4 дн. x 15%).

Таким образом, при соблюдении сроков переплаты налога в сумме 62 700 руб. (87 780 - - 25 080) можно было бы избежать.

Важно запомнить

До снятия с учета налогоплательщик исчисляет сумму единого налога исходя из имевшихся физических показателей и базовой доходности в месяц.

«Вмененщик» рассчитывает сумму ЕНВД исходя из вмененного

, а не фактически полученного дохода, поэтому никаких нулевых деклараций у него быть не может

. Соответственно, организации и предприниматели обязаны платить единый налог до тех пор, пока не снимутся с учета в налоговых органах в качестве плательщиков ЕНВД.

Примечание : см. также Письма Минфина России от 09.07.10 № 03-11-11/192 и от 12.03.10 № 03-11-11/52)

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 23 апреля 2012 г. № 03-11-11/135

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу возможности представления "нулевой" декларации по единому налогу на вмененный доход в налоговые органы и на основании информации, изложенной в обращении, сообщает следующее.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (п. 2 ст. 346.29 Кодекса).

Базовая доходность - условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода (ст. 346.27 Кодекса).

Таким образом, налогоплательщик рассчитывает сумму единого налога на вмененный доход исходя из вмененного, а не фактически полученного дохода .

В случае если в течение налогового периода у налогоплательщика в ходе осуществления предпринимательской деятельности, облагаемой единым налогом на вмененный доход, произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога на вмененный доход вправе учесть указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя (п. 9 ст. 346.29 Кодекса).

Отсутствие в налоговом периоде физических показателей, используемых для исчисления единого налога на вмененный доход, означает прекращение предпринимательской деятельности, облагаемой данным налогом, и возникновение обязанности снятия с учета в качестве налогоплательщика в установленном п. 3 ст. 346.28 Кодекса порядке.

Так, п. 3 ст. 346.28 Кодекса предусмотрено, что снятие с учета налогоплательщика единого налога на вмененный доход при прекращении им ведения предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход, осуществляется на основании заявления, поданного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой указанным налогом.

Налоговый орган в течение пяти дней со дня получения от налогоплательщика заявления о снятии с учета в качестве налогоплательщика единого налога на вмененный доход направляет ему уведомление о снятии его с учета.

Соответственно, п. 3 ст. 346.28 Кодекса установлены конкретные сроки подачи организацией или индивидуальным предпринимателем в налоговый орган заявления о постановке и снятии с учета в качестве налогоплательщика единого налога на вмененный доход со дня начала и дня прекращения предпринимательской деятельности.

До снятия с учета в качестве налогоплательщика сумма единого налога на вмененный доход исчисляется по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц.

При этом согласно представление не предусмотрено.

Одновременно сообщаем, что согласно Положению о Министерстве финансов РФ, утвержденному Постановлением Правительства РФ от 30.06.2004 № 329, и Регламенту Минфина России, утвержденному Приказом Минфина России от 23.03.2005 № 45н, в Минфине России рассматриваются индивидуальные и коллективные обращения граждан и организаций по вопросам, находящимся в сфере ведения Министерства. В соответствии с Положением и Регламентом, если законодательством не установлено иное, не рассматриваются по существу обращения по проведению экспертизы договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Также следует отметить, что согласно налогоплательщики имеют право получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения.

В свою очередь, согласно налоговые органы обязаны бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения.

Кроме того, исходя из налоговая проверка является одной из форм налогового контроля, которая относится к компетенции налоговых органов.

В соответствии со ст. и 138 Кодекса обжалование актов налоговых органов, действий или бездействия их должностных лиц осуществляется в порядке, установленном разд. VII Кодекса. Каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц в вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

«Вмененщики» обязаны платить налог до момента снятия с учета в налоговых органах

Как платить ЕНВД в случае, когда налогоплательщик временно приостанавливает свою деятельность? Согласно письма Минфина России от 19.03.15 № 03-11-11/14987 приостановление предпринимательской деятельности не освобождает «вмененщиков» от уплаты налога.

Этой теме уже не раз обращали внимание в Минфине РФ, причем аргументы чиновников остаются неизменными. В частности, в Минфине обращают внимание на положения . В пункте 1 данной статьи сказано, что объектом налогообложения в рамках ЕНВД признается вмененный доход налогоплательщика. А в пункте 2 определено, что сумма вмененный доход рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности и величины физического показателя.

Соответственно, при применении ЕНВД в расчет берется вмененный (т.е. потенциально возможный), а не фактически полученный доход. В свою очередь, вмененный доход никак не зависит от факта осуществления предпринимательской деятельности. Пока налогоплательщик не снимется с учета в налоговых органах в качестве плательщика ЕНВД, он обязан исчислять налог, платить его в бюджет и представлять налоговые декларации.

Специалисты Минфина отметили, что такой же позиции придерживается и ВАС РФ. В частности, в пункте 7 информационного письма Президиума ВАС РФ от 05.03.13 № 157 судьи указали, что временное неосуществление предпринимательской деятельности не является основанием для освобождения «вмененщика» от обязанностей по уплате налога и представлению налоговой декларации.

Нулевая декларация — ЕНВД -режим не предполагает ее сдачи — таково мнение налогового ведомства. Какие разъяснения дают чиновники о возможности (или невозможности) представления нулевой декларации ЕНВД , рассмотрим ниже.

Отчетность по ЕНВД - это своеобразное объяснение налогоплательщиком причин, из-за которых был выбран данный налоговый режим. В декларации представляются сведения о показателях, учитываемых при расчете размера налога, а также осуществляется его непосредственный расчет. При уплате ЕНВД подача отчетности по налогу - обязанность плательщика (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ).

Вмененный доход, который представляет собой объект налогообложения на вмененке, - сумма возможного дохода при имеющихся физических показателях. Реальная выручка абсолютно не влияет на сумму налога (абз. 2 ст. 346.27, п. 1 ст. 346.29 НК РФ).

Обоснована ли нулевая декларация ЕНВД, если нет поступлений от покупателей?

Если деятельность осуществлялась на специализированном налоговом режиме ЕНВД, но налогоплательщик принял решение о ее прекращении, то необходимо подать заявление в ИФНС о снятии с учета по форме ЕНВД-4. В случае непредставления заявления налогоплательщик обязан подавать отчетность с начисленным к уплате налогом в связи с тем, что у него остались показатели для расчета вмененного дохода и, следовательно, самого налога.

Поскольку сумма выручки не учитывается при исчислении платежей в бюджет, то отсутствие реальных доходов от данной деятельности не расценивается как основание для подачи нулевой декларации по ЕНВД. Данная ситуация разъясняется контролирующими органами (письма Минфина РФ от 02.07.2012 № 03-11-11/196, от 10.02.2012 №03-11-06/3/80) и подтверждается судебными решениями (постановление ФАС Дальневосточного округа от 23.12.2013 № Ф03-6469/2013, оставленное в силе определением ВАС РФ от 26.02.2014 № ВАС-1903/14).

Приемлема ли подача нулевки при утрате физических показателей?

Если налогоплательщик на режиме ЕНВД утратил физические показатели и поэтому не осуществляет предпринимательскую деятельность (например, продажа автомобиля при автотранспортных услугах), то перед заполнением отчетности нулевыми показателями следует обратить внимание на разъяснения финансового ведомства, которые и в этом случае не предусматривают сдачу нулевки.

В подобных обстоятельствах Минфин РФ настаивает на заполнении отчетности на основании сведений, отображенных в представленной декларации прошлого отчетного периода (письмо Минфина РФ от 24.10.2014 № 03-11-09/53916). Кроме того, указанное письмо содержит пример заполнения отчетности при отсутствии физпоказателей.

Отчетность заполняется за квартал - 3 последовательных месяца: при утрате физпоказателей в одном из них (продажа транспортного средства) в месяце утраты следует проставить показатель прошлого периода, а в других указать значения согласно количеству вновь приобретенных транспортных средств.

Нулевая декларация ЕНВД отправлена в ИФНС - каковы риски?

Когда налогоплательщиком сдается нулевка по ЕНВД, требование о разъяснении причин ее сдачи обязательно будет прислано от проверяющих инспекторов.

В большинстве случаев налоговые органы доначисляют налог, рассчитав его с вмененного дохода, который был указан в предыдущей отчетности. Помимо этого, будут начислены пени и применены штрафные санкции за неуплату налога в срок.

Нужно помнить, что при представлении нулевой декларации ЕНВД в обстоятельствах, когда вмененный доход можно рассчитать, судебные решения, скорее всего, будут вынесены в пользу налоговых органов. При действительной утрате физпоказателей и, соответственно, невозможности рассчитать вмененный доход и сам налог, примененные санкции могут быть оспорены в суде, однако также нет гарантии положительного решения.

Выход из ситуации - подача ЕНВД-4

Во избежание конфликтов с ИФНС самым безопасным и надежным вариантом является заполнение ЕНВД-4 о снятии с учета по ЕНВД. В этом случае подача отчетности не предусмотрена.

Многие разъяснения Минфина и ИФНС датируются периодами до 2013 года, когда при наличии соответствующих оснований выбор ЕНВД был обязанностью налогоплательщиков. В настоящее время осуществляется добровольный переход на уплату налога с вмененного дохода, однако до сих пор можно говорить об актуальности прошлых разъяснений чиновников, касающихся нулевой отчетности по вмененке.

***

Сдачу нулевой декларации на вмененке чиновники считают необоснованной как в случае отсутствия доходов от данной деятельности, так и в случае утраты физпоказателей. Судебные решения в подобных ситуациях зачастую выносятся в пользу налоговиков. Поэтому, сдавая декларацию с нулевым налогом, налогоплательщикам нужно быть готовыми отстаивать свою позицию в суде.

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

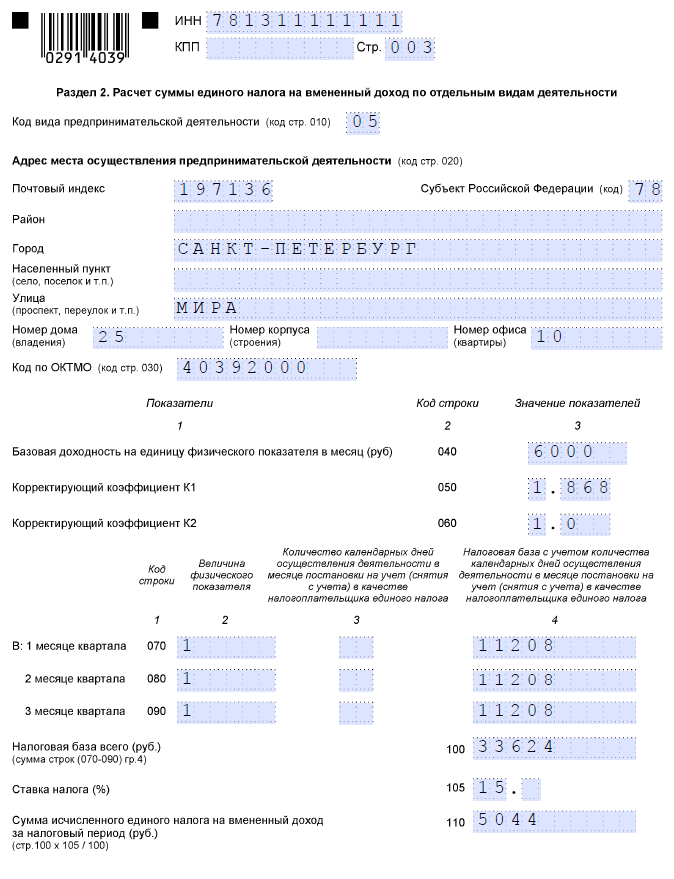

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

Как выглядит образец заполнения декларации по ЕНВД за 3 квартал 2017 года? Какие особенности заполнения декларации при уменьшении единого налога на страховые взносы? Какой бланк использовать? Какой срок сдачи декларации за 3 квартал? Требуется ли сдавать нулевую декларации? Ответим на самые распространенные вопросы и приведем конкретный пример заполнения.

Кто должен отчитаться по вмененному налогу за 3 квартал 2017 года

Декларацию по ЕНВД за 3 квартал 2017 года обязаны сдать в ИФНС все плательщики единого налога на вмененный налог (п. 3 ст. 346.32 НК РФ).

Декларацию сдают в налоговую инспекцию чтобы сообщить о сумме ЕНВД к уплате, а также заявить о видах деятельности и о том, где их ведут. Доходы, расходы, убытки указывать в декларации не требуется, так как налог рассчитывается исходя из базовой доходности.

Нужно ли сдавать нулевую декларацию по ЕНВД?

Требуется организациям или ИП сдавать нулевую декларацию по ЕНВД за 3 квартал 2017 года, если никакая деятельность не ведется и нет движений по расчетным счетам? Сдать декларацию по ЕНВД в таких обстоятельствах необходимо. Однако она будет не нулевая. Дело в том, что пока компания или ИП состоят на учете как плательщики ЕНВД, то нужно сдавать декларации с суммой ЕНВД к уплате. Передавать в ИФНС декларацию нужно, даже если вы не вели вмененную деятельность в течение 3 квартал квартала 2017 года или не получали никакие доходы (Письмо Минфина от 29.04.2015 N 03-11-11/24875).

Чтобы перестать платить ЕНВД и сдавать декларации, нужно сдать в налоговую подайте заявление о снятии с учета (Письмо Минфина от 15.04.2014 № 03-11-09/17087).

Сдать нулевую декларацию по ЕНВД за 3 квартал 2017 года можно только при отсутствии физических показателей (Информация ФНС). Так, например, в июле вы продали розничный магазин, но не снялись с учета. Физический показатель за июль – 0. За август и сентябрь – тоже. В результате – за 3 квартал 2017 года можно подать нулевую декларацию.

Срок сдачи декларации

Декларации по ЕНВД нужно сдавать не позднее 20-го числа месяца, следующего за истекшим кварталом по каждому месту постановки на учет (п. 3 ст. 346.32 НК РФ). Таким образом, сдать декларацию по ЕНВД за 3 квартал 2017 года нужно не позднее 20 октября 2017 года (это пятница).

Бланк декларации

Имейте в виду, что с декларации за первый квартал 2017 года форма отчётности по ЕНВД была обновлена.

Вообще, бланк декларации ЕНВД за 2 квартал 2017 года утвержден приказом ФНС России от 04 июля 2014 года № ММВ-7-3/353. Однако его самая актуальная версия – от 19.10.2016 (приказ ФНС № ММВ-7-3/574). С нашего сайта бесплатно скачать бланк декларации ЕНВД за 3 квартал 2017 года можно по .

Состав бланка следующий:

- титульный лист;

- раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

- раздел 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности»;

- раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

В декларации за 3 квартал 2017 года заполняйте титульный лист и все разделы. Начинайте заполнение с раздела 2. В разделе 3 посчитайте ЕНВД к уплате, уменьшив на страховые взносы и пособия исчисленный в разделе 2 налог (строка 010). Разд. 1 заполните в последнюю очередь.

Примеры заполнения декларации за 3 квартал 2017 года

Далее рассмотрим конкретный пример заполнения декларации за 3 квартал 2017 года и приведем образцы.

Пример.

14.07.2017 ООО «Алиса» встало на учет как плательщик ЕНВД по перевозке грузов. В июле и августе – 8 машин, в сентябре – 9.

Базовая доходность – 6 000 руб. Коэффициент К1 на 2017 г. – 1,798, коэффициент К2 – 1.

В течение 3 квартала уплачены страховые взносы и пособия по больничным за счет работодателя – 12 000 руб.

Налоговая база по ЕНВД:

- за июль – 44 544 руб. (6 000 руб. x 8 маш. x 1,798 x 1 / 31 дн. x 16 дн.);

- за август – 86 304 руб. (6 000 руб. x 8 маш. x 1,798 x 1);

- за сентябрь – 97 092 руб. (6 000 руб. x 9 маш. x 1,798 x 1).

Налоговая база за 3 квартал – 227 940 руб. (44 544 руб. + 86 304 руб. + 97 092 руб.). ЕНВД за 3 квартал – 34 191 руб. (227 940 руб. x 15%).

Сумма, на которую можно уменьшить ЕНВД, – 17 095 руб. (34 191 руб. x 50% < 12 000 руб.).

ЕНВД к уплате – 22 191 руб. (34 191руб. – 12 000 руб.).

Титульный лист

На титульном листе декларации по ЕНВД за 3 квартал 2017 года следует показать основные сведения о компании или ИП. При этом в пятой и шестой позициях КПП должны стоять цифры 35, которые говорят о налоговом учёте по вменённой деятельности (подп. 1 п. 3.2 Порядка, утв. приказом ФНС от 04.07.2014 № ММВ-7-3/353).

Если вы сдаете декларацию за 3 квартал 2017 года в первый раз, то в «Номере корректировки» нужно поставить код «0». А в поле «Код места представления» ставьте (письмо ФНС от 5.02.2014 № ГД-4-3/1895):

- «214» – если подаете по своему местонахождению и именно одну декларацию;

- «310» – когда сдаете по месту ведения деятельности на ЕНВД.

Код своей налоговой берите из уведомления о постановке на учет. А проще говоря, это первые четыре цифры вашего ИНН.

Наименование или Ф.И.О. не забудьте ввести БОЛЬШИМИ БУКВАМИ. Это общее требование для любой налоговой отчётности.

Код по ОКВЭД, который характеризует вашу деятельность на «вменёнке», берите из нового классификатора ОКВЭД2.

Вот титульный лист для нашего примера:

Раздел 2: расчет ЕНВД по видам деятельности

Начинайте заполнение с раздела 2. Если у вас несколько видов деятельности или вы работаете по адресам с разными ОКТМО – раздел 2 заполняйте на каждый из них (п. 5.1 Порядка заполнения декларации).

Код вида деятельности (строка 010) возьмите из Приложения № 5. Код ОКТМО (строка 030) можно найти по сервису « » на сайте ФНС.

В строках 040 – 110 рассчитайте ЕНВД.

Графу 3 строк 070 – 090 заполняйте, только если вы перешли на ЕНВД или, наоборот, снялись с учета в отчетном квартале. День постановки и снятия с учета включайте в количество дней ведения деятельности.

В нашем примере раздел 2 будет выглядеть так:

Раздел 3: уменьшение на страховые взносы

В составе декларации по ЕНВД за 3 квартал 2017 года в этом разделе рассчитывают общую сумму налога к уплате по всем местам и видам деятельности на ЕНВД (стр. 040). То есть этот раздел формируют на основе данных всех Разделов 2. При этом по строке 020 фиксируется сумма страховых взносов. См. « ».

По строке 020 укажите общую сумму страховых взносов и больничных пособий, на которые можно уменьшить налог. Речь идет о фактически уплаченных суммах в течение квартала в пределах начислений. Сумму укажите без 50-процентного ограничения.

В нашем примере образец заполнения будет выглядеть так:

Раздел 1: ЕНВД к уплате

В последнюю очередь на основании данных Разделов 2 и 3 нужно заполнить Раздел 1. В разделе 1 укажите:

- по строке 010– код муниципального образования, на территории которого ведете вмененную деятельность;

- по строке 020 – сумму ЕНВД к уплате по каждому муниципальному образованию (каждому ОКТМО). Просто перенесите сюда показатель из стр. 040 Раздела 3.

Вот примере заполнения:

Также вы можете образец заполнения декларации по ЕНВД за 3 квартал 2017 года в формате Excel.

Ответственность

Если декларацию по ЕНВД за 3 квартал 2017 года сдать позднее 20 октября 2017 года, то организацию или ИП могут оштрафовать (ст. 119 НК РФ). Штраф – 5 % неуплаченной в срок суммы ЕНВД на основании декларации за каждый полный или неполный месяц со дня, установленного для ее представления. То есть, если декларацию за 3 квартал 2017 года сдать, допустим, на один день позднее и сумма к уплате по этой декларации 125 600 рублей, то штраф – 6280 рублей. Однако штраф не может быть меньше 1000 рублей и не должен превышать 30% суммы налога (ст. 119 НК РФ).

За нарушение сроков представления «вмененной» декларации также предусмотрена и административная ответственность должностных лиц (ИП или директора): предупреждение или штраф от 300 до 500 рублей (ст. 15.5 КоАП РФ).