Страховые взносы платят все ИП и ООО на упрощенке. Мы расскажем, как рассчитывать взносы, когда и куда их следует перечислять и как уменьшать налог на сумму взносов.

Что такое страховые взносы

Иногда начинающие предприниматели путают налоги и взносы. Давайте уточним: налог — это обязательный платеж с доходов бизнеса в пользу государства или муниципалитетов. А страховые взносы — это отчисления в Фонды пенсионного, социального и медицинского страхования. Бюджеты этих фондов формируются отдельно от федерального — именно из взносов страхователей, поэтому фонды называются внебюджетными. Они обеспечивают поддержку гражданам, у которых наступил страховой случай: например, Пенсионный фонд назначает пенсию по достижении пенсионного возраста, ФСС выплачивает пособия при наступлении беременности и рождения ребенка.

Кто уплачивает страховые взносы

ИП, адвокаты, нотариусы перечисляют взносы за себя в четко установленном размере. Ежегодно чиновники пересматривают размер этих взносов. ИП и организации, которые являются работодателями, уплачивают также страховые взносы за работников. Если ИП перечисляет взносы как работодатель-страхователь, это не освобождает его от уплаты взносов за себя.

Размер страховых взносов в 2018

В 2018 году ИП на УСН уплачивают 32 385 рублей взносов. Из них на пенсионное страхование уплачивается 26 545 рублей. На медицинское страхование перечисляется 5 840 рублей. ИП не должны делать взносы в ФСС. Но если предприниматель хочет получить право на социальные пособия (больничные, декретные, по уходу за ребенком), то ему нужно перечислять взносы в ФСС добровольно.

Дополнительно ИП должен перечислять в ПФР 1% с тех доходов за год, которые превышают доход в 300 000 рублей. Будьте внимательны при формировании платежек: уплата при превышении предельной величины дохода проходит по отдельному КБК.

Для ИП и ООО, выступающих как страхователи, суммарный размер взносов в разные фонды составляет в большинстве случаев 30% от зарплаты сотрудника. Эта сумма не вычитается из зарплаты, как НДФЛ, а платится работодателем в фонды из средств предприятия. В ПФР направляется 22% от суммы зарплаты, в ФФОМС — 5,1%, в ФСС на обязательное социальное страхование — 2,9%.

Существуют также дополнительные тарифы ФСС на страхование от производственных травм и профзаболеваний. Они устанавливаются каждому страхователю в зависимости от вида деятельности. Именно для уточнения этого тарифа работодатели ежегодно сдают в ФСС отчет об основном виде деятельности. Размер тарифной ставки — от 0,2% до 8,5%.

При расчете взносов нужно иметь в виду лимиты по зарплате. Если сумма зарплаты, рассчитанная нарастающим итогом в течение года, превышает этот лимит, то с превышающей суммы взносы либо не платятся вовсе, либо платятся по сниженному тарифу. Вот лимиты 2018 года:

- ПФР — 1 021 000 рублей. С превышающих сумм платятся взносы по ставке 10%.

- ФСС — 815 000 рублей. С превышающих сумм платить взносы не нужно.

- Лимита для взносов в ФФОМС не существует, взносы надо платить всегда.

Некоторые ИП и ООО на упрощенке занимаются видами деятельности, попадающими под льготу (например, образование, здравоохранение), и тогда они делают взносы в ПФР в размере 20% от зарплаты сотрудника. Лимитов по зарплате в этом случае не существует.

Важно: уточняйте тариф по взносам для вашего вида деятельности в вашем регионе.

Куда отправлять

Взносы на пенсионное, медицинское страхование и страхование на случай нетрудоспособности и материнства за 2018 год нужно отправлять в ИФНС. Взносы на травматизм принимает ФСС. Реквизиты своей налоговой и соцтраха, а также КБК уточняйте на региональных официальных сайтах.

Сроки уплаты страховых взносов

ИП должен уплатить взносы за себя в течение календарного года — разово или частями. Взносы с доходов, превышающих 300 000 рублей, нужно рассчитать и перечислить до 1 апреля следующего года. В 2018 году это нужно сделать до 2 апреля, так как 1 число — выходной день.

ИП и ООО как страхователи должны уплачивать взносы по сотрудникам не позднее 15 дней после завершения очередного месяца, за который работникам начислена зарплата.

Как уменьшить налог на сумму взносов

На УСН 15% все взносы за сотрудников или ИП за себя попадают в графу “Расходы” в Книге учета и уменьшают налоговую базу.

На УСН 6% страхователь или ИП без сотрудников имеют право включить страховые взносы в налоговый вычет:

- ИП без сотрудников может снизить налог на сумму всех уплаченных взносов, даже если налог при этом аннулируется.

- ИП и ООО с работниками тоже могут уменьшить налог на сумму уплаченных страховых взносов, но не более чем на 50%.

Ежегодно индивидуальные предприниматели должны перечислять фиксированные платежи в ПФР (пенсионный фонд), а также взносы в ФОМС (медицинское страхование). Размер платежей устанавливается правительством на последующий год и рассчитывается в зависимости от МРОТ. Помимо этого ИП может оплачивать взносы в фонд социального страхования (ФСС), но это уже на добровольной основе, делается это для получения социальных выплат, например, для выплаты больничного.

Сразу стоит отметить важную особенность фиксированных платежей – это обязательный платеж, который платят все физические лица, зарегистрированные в качестве индивидуального предпринимателя. Делится он на две части – первая сумма фиксированная и не зависит от прибыли, а вторая платиться в размере 1% от суммы прибыли, превышающей 300 тыс. рублей.

Платежи ИП в пенсионный фонд в 2018 году для ИП без работников

Сумма фиксированного платежа не зависит от:

- Выбранной системы налогообложения.

- Был ли получен доход от хозяйственной деятельности или убыток.

- Не имеет значение – есть ли у ИП наемные работники или нет.

- Ведется ли хозяйственная деятельность или нет – это не имеет значения.

- ИП может параллельно работать по найму и также он должен уплачивать платежи в пенсионной фонд за себя.

ВАЖНО! Некоторых думают, что можно не платить в ПФР и ФОМС, так как деятельность не ведется, но к сожалению, пока на руках не будет документов о у вас будет начисляться недоимка и капать пеня. Воспользуйтесь нашим – он поможет в расчете.

Тем не менее есть несколько случаев, когда можно не платить взносы при отсутствии деятельности:

Важные изменения по фиксированным платежам ИП с 2017 года

С 2017 года произошли важные изменения – их передали в ведомство налоговой инспекции, но порядок их расчета не изменен. Таким образом все платежи в ПФР и на ОМС необходимо будет осуществлять в свою налоговую по новым реквизитам. Следовательно КБК также изменен. Также налоговая будет исчислять недоимку по платежам, выписывать штрафы и проводить соответствующие проверки.

Важно! С 2017 года взносы в ПФР и на ОМС необходимо оплачиваться в налоговую инспекцию по месту регистрации ИП по новым реквизитам. КБК также изменились – теперь он начинаются с цифр 182, а не 392. Величина МРОТ с 1 января 2017 года для расчета взносов установлена в размере 7500 рублей. Взносы за травматизм в ФНС не передается.

Размер платежей ИП в ПФР и ФФОМС за 2017 и 2018 год

Как уже сказали, предприниматели одну часть платежей оплачивают не зависимо от полученного дохода, а вторую с превышения 300 тысяч руб., рассмотрим более подробно.

Ежегодный фиксированный платеж ИП 2017 (не зависимо от прибыли)

Данный платеж является фиксированным и обязательным для всех ИП, зависит от установленной величины МРОТ, расчет осуществляется по формуле:

- Для оплаты в ПФР = МРОТ * 26% * количество месяцев (если рассчитываем за год, то ставим 12)

- Для оплаты в ФОМС = МРОТ * 5,1% * количество месяцев (если рассчитываем за год, то ставим 12)

Размер МРОТ на 2016 год установлен в размере 6 204 руб. C 1 июля 2016 года размер МРОТ будет составлять 7500, при этом на фиксированные платежи за 2016 год данное увеличение не повлияет.

Фиксированные страховые взносы в ПФР в 2017 году для ИП – сумма платежа:

| Год | В пенсионный фонд (ПФР), руб. | В фонд медицинского страхования (ФФОМС), руб. | Итого, руб. |

| 2016 | 19 356,48 | 3 796, 85 | 23 153, 33 |

| 2017 | 23 400,00 | 4 590, 00 | 27 990, 00 |

Таким образом собственные платежи ИП в пенсионный фонд в 2016 году для ИП без работников и с работниками составляет в общей сложности 23 тысяч 153 рубля 33 копейки, хотя в 2015 году эта сумма составляла 22 261,38. Связано это с тем, что МРОТ в 2015 году был несколько меньше, чем в 2016-ом. В 2017 году уже придется заплатить 27 тысяч 990 рублей.

Срок уплаты взносов за текущий налоговый период устанавливается до 31 декабря этого же года.

Оплату можно осуществить единым платежом за год, однако лучше разбивать сумму на каждый квартал равномерными частями. Связано это с тем, что на величину оплаты взносов в ПФР предприниматель может уменьшить величину налога, однако при этом есть определенные нюансы, в зависимости от системы налогообложения, а также то – является ли предприниматель работодателем или нет.

Размер платежей ИП в ПФР и ФФОМС в 2018 году

Начиная с 2018 года правительство решило внести изменение, согласно которых фиксированную часть отвязали от МРОТ. Теперь размер платежей устанавливается правительством на текущий год и ежегодно индексируется. И хоть сумма за 2018 год выросла, тем не менее размер меньше, если бы расчет зависел бы от МРОТ.

Размер платежей ИП в ПРФ и на ОМС за себя за 2018 год:

КБК ИП фиксированный платеж 2017-2018

При оплате фиксированных платежей за 2016 год необходимо использовать при заполнении платежного поручения следующие номера КБК:

- Для оплаты в ПФР (Пенсионный фонд) – 392 1 02 02140 06 1100 160 (не применяются в настоящее время).

- Для оплаты ФФОМС (на медицинское страхование) – 392 1 02 02103 08 1011 160 (не применяются в настоящее время) .

Начиная с 2017 года платежи необходимо осуществлять в налоговую инспекцию по следующим реквизитам:

Внимание! Если вы открыли ИП в середине года, и не с начала месяца, например, с 7 октября, то расчет взносов необходимо производить исходя из не полностью отработанного месяца со следующего дня от момента регистрации (письмо Роструда № 17-4/ООГ-224 от 01.04.14). Т.е. в октябре у нас расчет будет с 8 по 31 число – 24 дня, а ноябрь и декабрь – учитываем как полные месяца.

Пример

Рассчитаем взносы в ПФР (ФОМС будет рассчитываться аналогично) за 25 дней. В примере значение МРОТ берем за 2016 год. МРОТ*26%/31*25 = 6204*26%*31/25 = 1300, 84. При этом итоговое значение округляем до второго знака после запятой. К расчетной цифре прибавляем суммы за ноябрь и декабрь. Получим за неполный год нужно будет оплатить в ПФР: 4 526 рубля 92 копейки.

1% в ПФР с суммы дохода, превышающего 300 тыс. руб.

Данный платеж совершают лишь те предприниматели, у которых сумма дохода превысила 300 тыс. рублей. При этом оплата производится лишь в ПФР, в ФФОМС ничего не платиться. Расчет довольно простой – берутся все доходы, не считая расходы и с суммы, превышающей указанный порог взымается 1%. Т.е. если у вас доходы составили 550 тыс. рублей, то вычитаем из 300 тыс. руб. и умножаем на 1% – итого 550 тыс. руб. – 300 тыс. руб. * 1% = 2 500 руб.

1% в ПФР = (Сумма дохода – 300 тыс. руб.) * 1%.

Срок уплаты взносов, начиная с 2018 года – не позднее 1 июля года, который следуют за отчетным.

- КБК для платежей в 2016 году – 392 1 02 02140 06 1200 160 (не используются в настоящее время) .

- КБК 1 процент в ПФР 2017 год – 182 1 02 02140 06 1110 160 .

Для разных систем налогового учета доходы считаются по своему принципу:

- ИП на общей системе – для расчета 1% берется разница между доходами и расходами (согласно ).

- При УСН “доходы” 6% – в расчет идет весь полученный доход за период.

- При УСН “доходы, уменьшенные на расходы” или 15% – ситуация двоякая. Базой для исчисления 1% будет также сумма доходов уменьшенная на величину расходов – к такому решению пришел Конституционный суд по года. Однако налоговая инспекция в описали, что базой считается доходы, при этом расходы не учитываются. Поэтому безопаснее, хоть и не правильно с точки зрения математики использовать мнение налоговой.

- ИП на патенте – в расчет берется расчетный показатель прибыли. При этом не важно – будет ли она по итогам период больше или меньше.

- ИП на ЕНВД – также берется в расчет сумма рассчитанного вмененного дохода. Размер полученной прибыли не имеет значение.

Внимание! Если ИП применяет несколько режимов налогообложения, то доходы необходимо суммировать при расчете 1%.

Важные нюансы:

- Данный платеж осуществляется только в случае превышения дохода предпринимателем суммы в 300 тыс. рублей, с меньшей суммы платеж не производится.

- Существует максимальная сумма платежа, которая высчитывается по формуле: 8 МРОТ * 26% * 12, таким образом в 2016 году она составляет 154 851 рублей 84 копейки.

- Начиная с 2016 года данный платеж необходимо осуществлять на отдельный номер КБК, который отличается от фиксированного платежа – 392 1 02 02140 06 1200 160 .

- Оплату можно производить, как в течение текущего года, для уменьшения налогов, так и до 1 апреля следующего года.

- С 2017 года все взносы перечисляются в ФНС по новым реквизитам.

Важно! Отметим, что ФНС признала, что сумма платежа в ПФР в размере 1% относится также к фиксированным, поэтому на ее величину также можно уменьшить сумму налогов. При этом оплатить суммы данных взносов можно и в отчетном году, тогда эту сумму можно брать к уменьшению в отчетном году, а не в следующем.

Сроки уплаты страховых взносов при закрытии ИП

Если вы решили закрыть ИП, то вам необходимо будет рассчитаться и по задолженности по фиксированным платежам ИП. Для того, чтобы погасить задолженность по взносам у вас есть 15 дней с момента внесения в государственный реестр сведение об исключении Вас в качестве ИП (согласно статьи 16 Федерального закона № 212-ФЗ). При этом день внесения сведений входит в данный период.

Особенности оплаты страховых взносов

При оплате взносов следует учитывать некоторые особенности:

- Оплатить фиксированный платеж ИП в 2017 году, а также в последующих можно с расчетного с личного счета предпринимателя, открытого в любом банке, например, со счета в Сбербанке.

- Сумму взносов необходимо оплачивать с учетом копеек.

- Если гражданин открывает ИП не с начала года, то расчет взносов осуществляется с момента открытия предпринимательства и до конца данного года.

- Если гражданин закрывает ИП не в конце, то платежи рассчитываются с начала отчетного года и до момента закрытия предпринимательства.

- Оплата фиксированного платежа в ПФР и 1% с суммы превышения с 2017 года осуществляются по разным КБК.

Уменьшение налогов на страховые взносы

Отметим, что сумму налогов, в зависимости от системы налогообложения можно уменьшить, как на сумму фиксированного платежа, так и на платеж в 1% от суммы превышения прибыли в 300 тыс. рулей, так как он в настоящее время также приравнен к фиксированным платежам.

ИП на УСН «Доходы»

Если у предпринимателя есть наемные работники, то он может уменьшить величину налога не более, чем на 50% сумм, уплачиваемых в ПФР за работников. Если у него нет работников, то налог уменьшается на 100% сумм фиксированных платежей. При этом перечислять взносы лучше поквартально, ведь на них уменьшаются и ежеквартальные авансовые платежи по .

ИП на ЕНВД

Если предприниматель ведет деятельность попадающую под , то в таком случае величину налога можно уменьшить на 50% от суммы платежей в ПФР на сотрудников, если у ИП есть работники, а также на оплаченный взносы за ИП. Если у ИП нет работников, то налог уменьшается на 100% сумм фиксированных платежей ИП за себя.

Важно! Исчисление расчет декларации производится “кассовым” методом. Т.е. при уменьшении налога берутся перечисления, оплаченные в течении расчетного периода, а не начисленные за этот же период ().

ИП на УСН «Доходы минус Расходы», на ЕСХН или ОСНО

В данном случае не имеет значение является ли предприниматель работодателем или нет. Суммы платежей в ПФР включаются в сумму расходов, которые в свою очередь уменьшают налоговую базу по УСН , или . Поэтому расчет в этом случае несколько иной, нежели в описанных выше системах налогообложения.

ИП на Патенте

В этом случае налоги рассчитываются в виде фиксированного платежа – в виде патента (), который нельзя уменьшить на перечисляемые суммы в ПФР. Также не имеет значение есть у предпринимателя сотрудники или нет.

Отчетность

Начиная с 2012 года предприниматели, которые работают без сотрудников никакой отчетности не сдают. Но если предприниматель привлекает работников, то он должен оплачивать помимо фиксированного платежа, осуществлять платежи в ПФР за сотрудников, а также предоставлять следующую отчетность:

Если ИП произвел не полную оплату или же не заплатил взносы вовсе, то возможно наложение штрафа размером 20%. При этом если был выявлен умысел в не оплате налогов, штраф может составить 40% от суммы недоимки.

Фиксированные взносы – это денежные суммы, которые уплачиваются в Пенсионный Фонд и Федеральный фонд обязательного медицинского страхования за собственное страхование лицами, которые работают «на себя». Это относится и к ИП, который заплатит его в ПФ в любом случае.

Начиная с 2014 года, такие взносы перестали быть фиксированными, так как существенные изменения претерпел Закон № 212-ФЗ, который регулирует основные положения этого вопроса.

Субъекты уплаты фиксированных взносов

В зависимости от системы налогообложения, бизнесмен платит различные виды налогов. На общей системе – большее количество, на упрощенной – меньшее. Взносы ИП в ПФР – это отдельная категория, которая уплачивается вне зависимости от системы налогообложения и получения доходов от вашей предпринимательской деятельности.

Но наряду с такой категоричностью этого понятия существуют и определенные льготы. Освобождаются от уплаты таких взносов следующие категории лиц:

- которые проходят службу в армии;

- ухаживают за ребенком до достижения им 1,5 лет. Если детей несколько, то общий срок не должен превышать 6 лет;

- ухаживают за инвалидом. Здесь допускаются только случаи, когда такой инвалид – ребенок или находится на 1 группе. 2 и 3 группы инвалидности к данному случаю не относятся. Также в эту категорию попадает уход за престарелым лицом 80 лет;

- отсутствие возможности трудоустроиться супругам военнослужащих, которые проходят такую службу на контрактной основе. Но срок в этом случае также ограниченный и составляет не более 5 лет.

- проживание за границей супругов работников, которые по роду деятельности связаны с работой за рубежом. Предельный срок также ограничен 5 годами.

Для получения вышеуказанных льгот вы обязаны предоставить подтверждающие документы, а также доказать, что предпринимательская деятельность не велась и доходы не получались. Если же наоборот бизнес работал и приносил доход, то указанные льготы не действуют.

Как считается размер взносов

До 2014 года ИП платить взносы в ПФР должны были фиксированной суммой. Затем все изменилось. На сегодняшний день размер фиксированной суммы уплаты зависит от годового дохода , который получает бизнесмен. И вот в этом моменте уже играет роль, на какой системе налогообложения находится предприниматель.

ОСНО – учитываются доходы, которые облагаются НДФЛ, то есть получены именно от предпринимательской деятельности.

УСН – существует два варианта: четко доходы, полученные от реализации товаров и услуг и внереализационные доходы, уменьшенные на величину расходов.

Патент – предполагаемый возможный доход, который необходимо скорректировать на тот конкретный период, на который вы приобрели патент.

ЕНВД – вмененный доход, который заранее насчитывается бизнесмену.

Нюанс: при использовании нескольких систем налогообложения, доходы суммируются и с общей суммы высчитывается размер.

Также важно не перепутать и иметь в виду, что расчет идет не от прибыли, а от дохода.

Формулу расчета взносов, подлежащих уплате, вы можете рассчитывать самостоятельно. Для этого необходимо воспользоваться следующей формулой: к фиксированной части + 1 % от дохода свыше 300 000 рублей.

Фиксированная часть же зависит от минимального размера оплаты труда. В 2016 году МРОТ составляет 6204 рубля. Для того, чтобы высчитать размер на обязательное пенсионное страхование, необходимо 6204 х 26% х 12 = 19356, 48 рублей. На медицинское страхование необходимо: 6204 х 5,1% х 12 =3796 рублей 85 копеек.

МРОТ устанавливается на год и даже, если в течение года он изменяется, то оплата по новым тарифам происходит только с нового года.

Таким образом, в 2016 году ИП заплатит в ПФ – 23153,33 рубля, где 19356 рублей 48 копеек будет предназначаться для Пенсионного Фонда РФ, а 3796 рублей 85 копеек – для ФФОМС. Если доход превысит 300000 рублей за год, то сумма, которая подлежит уплате, будет увеличена на 1%. Но есть и максимальный предел, свыше которого платить необходимости нет – это 158648 рублей 69 копеек.

Например, если годовой доход составляет 500 000 рублей, то фиксированную часть – 23153,33 рубля вы платите в любом случае. Далее из 500000 – 300000 = 200000 * 1% = 2000 рублей необходимо будет еще доплатить.

Порядок и сроки уплаты

Что касается вопроса, относительно того, необходимо ли бизнесмену посещать лично Пенсионный Фонд. Российское законодательство в основу своей политики вкладывает минимальное общение бизнесменов и государственных органов. Поэтому посещать орган Пенсионного Фонда обязанности нет. Но, как показывает практика, необходимо проконтролировать вопрос постановки вас на учет и желательно свериться после отчетного года. Выполнение этих несложных правил оградит вас от лишних финансовых затрат.

Как ИП заплатить в ПФ ? Для этого можно воспользоваться несколькими способами:

- самостоятельно по платежным квитанциям;

- через онлайн сервисы ведения бухгалтерии. Это гарантирует правильное заполнение всех реквизитов, а также расчет страховых взносов, что избавит вас от беспокойства, правильно вы рассчитали или нет;

- можно также через сайты государственных органов, в частности, ФНС.

Срок уплаты – до 31 декабря текущего года. Если доходы превышают 300000 рублей, то срок продляется до 01 апреля следующего за отчетным года. То есть в 2016 году предельные сроки соответственно – это: 31.12.2016г. и 01.04.2017г. Оплату можно производить частями, а можно совершить одним платежом. Рекомендуется все же оплачивать сумму ежеквартально, на чем мы остановимся ниже. Распределять сумму на страховую и накопительную часть необходимости нет. Это сделает сам государственный орган.

Актуально!

Важные моменты

Оплата за неполный год: расчет страховых взносов должен быть произведен пропорционально календарным дням.

Отчетность : подача отчетности законодательством РФ не предусмотрена. Но вы должны помнить, что подача декларации в налоговые органы, где указаны ваши доходы, напрямую взаимосвязана с пенсионной отчетностью. Налоговая передаст всю информацию по вашим доходам до 15 июня следующего года. И если таких данных не окажется, то ПФР начислит вам максимальную сумму взносов.

Возможность уменьшения страховых взносов: если вы используете УСН «Доходы» или ЕНВД, то сумма налога может быть уменьшена за счет уплаченных страховых взносов. То есть, не просто начисленных, а еще и фактически оплаченных за тот период, в котором рассчитывается налог.

То есть, налог за 3 квартал вы сможете уменьшить, если заплатили в пенсионный с 01 июля по 30 сентября.

Еще несколько нюансов:

- если у ИП нет сотрудников и он находится на упрощенной системе «Доходы», то налог он может уменьшить полностью на сумму уплаченных страховых взносов за себя;

- если у ИП есть сотрудники, то здесь возможность снижения ограничена 50 % от суммы, уплаченной за себя и за сотрудников;

- на ЕНВД для ИП без сотрудников ситуация аналогична, а для тех, кто использует наемный труд можно уменьшить только на 50%, уплаченных за сотрудников;

- на УСН, которое включает уменьшение доходов на расходы, взносы относятся к расходам. И в этом случае также имеет смысл оплачивать ежеквартально для того, чтобы уменьшить сумму платежей.

Ответственность: за неуплату предусмотрены серьезные финансовые санкции. В таком случае принудительному взысканию подлежит: неоплаченная сумма страховых взносов + штрафы (20% за неуплату или неполную уплату, 40% — если докажут, что указанные действия вы совершили умышленно) + пеня (13% годовых за несвоевременную уплату).

Будьте внимательны и производите оплату страховых взносов своевременно и в полном объеме.

РЕКЛАМАЗдравствуйте!

1. Да, все ИП, независимо от системы налогообложения, наличия наемных работников и факта ведения деятельности (убыточности, или отсутствия деятельности совсем) обязаны уплачивать фиксированные страховые взносы за себя.

Взносы обычно платятся поквартально, чтобы каждый квартал уменьшать на них авансовые платежи по УСН. Но уплачивать Вы их можете любыми суммами и в любое время, как Вам будет удобно, главное, чтобы вся сумма взносов была уплачена до 31 декабря. Допустим, если в 1 квартал ожидается большая прибыль, Вы можете уплатить всю сумму взносов в 1 квартале и т.д.

Оплатить взносы можно двумя способами:

- Наличными в любом отделении Сбербанка.

- Через интернет-банк заполнив платежное поручение.

Для каждого из вышеперечисленных способов необходимо знать банковские реквизиты ИФНС и КБК для оплаты.

Более подробно про порядок оплаты страховых взносов Вы можете узнать .

2. Налог на УСН у Вас будет только один - единый. Да, Вы можете уменьшить авансовый платеж (налог по итогам года) на сумму уплаченных в данном периоде страховых взносов. То есть, если в 1 квартале Вы уплатили взносы, Вы можете уменьшить на них аванс за 1 квартал, но если, допустим, вы уплатили 1% с превышения в 300 тыс.руб. за 2016 год в 1 квартале 2017 года, то данную сумму Вы можете учесть только при расчете аванса за 1 квартал, при расчете налога за 2016 года указанная сумма учтена быть не может, так как была уплачена не в 4 квартале 2016 года, а в 1 квартале 2017 года.

Подтверждать ничего не нужно. По итогам года Вы сдаете декларацию, где указываете поквартально сумму уплаченных страховых взносов, налоговая инспекция сама проверяет когда взносы были уплачены.

3. В течение года уплачиваются авансовые платежи по итогам первых трех кварталов нарастающим итогом с начала года (1 квартал, полугодие и 9 месяцев). В конце года рассчитывается налог. Более подробно про порядок расчета налога Вы можете узнать .

Декларация сдается раз в год, по итогам налогового периода.

Отчетность по УСН можно подать тремя способами:

- В бумажной форме (в 2-х экземплярах) лично или через своего представителя. Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Эта бумага будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае, должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

- В электронном виде по интернету (по договору через одного из операторов электронного документооборота или сервиса на сайте ФНС).

Заполнять Вам на УСН 6% нужно Титульный лист, Разделы 1.1 и 2.1.1. Более подробно про порядок заполнения и сдачи декларации Вы можете узнать

Какой размер страховых взносов ИП в 2017 году? Увеличилась ли сумма к уплате «за себя»? Повлияет ли МРОТ на размер страховых взносов в фиксированном размере в 2017 году? Какие точные суммы взносов к уплате? Предусмотрены ли новые КБК? Ответы на эти и другие вопросы о страховых взносах ИП и из размерах вы найдете в этой статье.

Нормативное регулирование с 2017 года

Какие взносы уплачивать ИП за работников и «за себя» в 2017 году

2017 году индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ).

Однако, вместе с этим, в 2017 году ИП должны перечислять страховые взносы «за себя»:

- на пенсионное страхование;

- на медицинское страхование.

Стоит заметить, что перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. В 2017 году это касается всех ИП. В частности, такой принцип уплаты страховых взносов распространяется на ИП, применяющих УСН или ЕНВД (то есть, специальные налоговые режимы).

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Их в 2017 году ИП, по общему правилу, не уплачивают (п.6 ст. 430 НК РФ). Однако уплату этих взносов, как и прежде, можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие за счет средств ФСС.

Страховые взносы «на травматизм» предприниматели в 2017 году не уплачивают. Уплата этих взносов ИП не предусмотрена даже на добровольной основе.

Какие значения учитывать

- МРОТ на начало календарного года. На начало 2017 года МРОТ составляет 7500 рублей (на 1 января 2016 года МРОТ был 6204 рубля). См. “ “;

- тарифы страховых взносов в соответствующий фонд. На 2017 год тарифы такие: в ПФР - 26%, в ФФОМС - 5,1%, ФСС - 2,9%;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Пенсионные страховые взносы ИП в 2017 году

Сумму фиксированных пенсионных страховых взносов, которую ИП должен оплатить «за себя» за весь 2017 год, можно определить по следующей формуле (подп. 1 п.1 ст. 430 НК РФ):

Теперь рассчитаем сумму пенсионных страховых взносов, которую ИП потребуется перечислять «за себя» в 2017 году, а также посмотрим, насколько увеличился размер фиксированных страховых взносов по сравнению с 2016 годом.

Годовой доход ИП за 2017 год меньше 300 000 рублей

Если годовой доход ИП за 2017 года не превысит 300 000 рублей, то сумма пенсионных вносов, которую нужно перечислить за весь год, будет фиксированной.

| 2016 год | 2017 год |

| 19 356,48 руб.(6 204 руб. × 26% × 12 мес.) | 23 400 руб.(7 500 руб. × 26% × 12 мес.). |

Годовой доход ИП за 2017 год больше 300 000 рублей

Если годовой доход ИП за 2017 года составит более 300 000 рублей, то дополнительно к фиксированной сумме в ПФР требуется перечислить 1% от суммы дохода, превышающей указанную величину.

Приведем пример расчета.

Пример.

Доход ИП за 2017 год составил 985 000 руб. Это больше 300 000 рублей, поэтому нужно перечислить дополнительную сумму взносов. Общее превышение составило 685 000 руб.(985 000 руб. – 300 000 руб.). Сумма дополнительного взноса составит 6850 руб.(685000 руб. × 1%). Итого за 2017 год нужно заплатить пенсионных взносов на сумму 30 250 руб.(23 400 руб. + 6850 руб.).

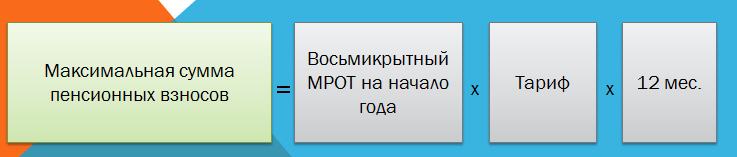

Максимальная сумма пенсионных взносов в 2017 году

На 2017 год пунктом 1 статьи 430 НК РФ определена формула, по которой рассчитывают максимальную сумму пенсионных взносов. Больше этой суммы перечислять взносы не потребуется. Вот эта формула:

Таким образом, максимальная величина пенсионных взносов ИП за 2017 год составит 187 200 руб. По сравнению с 2016 годом этот платеж увеличился на 32 348,16 руб.(187 200 руб. – 154 851, 84руб.).

Медицинские страховые взносы ИП в 2017 году

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависит от дохода ИП (подп. 2 п.1 ст. 430 НК РФ). Для расчета медицинских взносов в 2017 году применяется такая формула:

| 2016 год | 2017 год |

| 3 796,85 руб.(6 204 руб. × 5,1% × 12 мес.) | 4 590 руб.(7 500 руб. × 5,1% × 12 мес.) |

Взносы ИП по нетрудоспособности и в связи с материнством в 2017 году

Как мы уже сказали, этот вид взносов не является обязательным. Их ИП в 2017 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2017 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ.

| 2016 год | 2017 год |

| 2 158,99 руб. (6 204 руб. × 2,9% × 12 мес.) | 2 610 руб. (7 500 руб. × 2,9% × 12 мес.) |

Если статус ИП приобретен или утрачен в 2017 году

В 2017 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Однако, все же, есть некоторые особенности расчета страховых взносов. Приведем примеры на основе пунктов 3-5 статьи 430 НК РФ.

Условия примера и правила учета дней

Человек получил статус ИП 16 февраля 2017 года. Однако 14 ноября 2017 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей.Как рассчитать обязательные фиксированные взносы «за себя» за 2017 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2017 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2017 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2017 рассчитаем с 1 по 13 ноября.

Формулы для расчетов

Размер пенсионных и медицинских страховых взносов за неполные месяца деятельности ИП в 2017 году можно определить по такой формуле:

Чтобы в 2017 году рассчитать пенсионные и медицинские взносы за каждый целый месяц деятельности в статусе ИП используйте другую формулу:

Пример расчета взносов за 2017 год

Итак, для начала, рассчитаем страховые взносы за неполные месяца ведения предпринимательской деятельности в 2017 году. В нашем примере это февраль и ноябрь. За эти дни нам нужно посчитать дни ведения деятельности.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 835,71 руб. (7500 руб. × 26 % / 28 дн.× 12 дн.); медицинские взносы = 163, 93 руб. (7500 руб. × 5,1 % / 28 дн.× 12 дн.) |

| Ноябрь | В ноябре 2017 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2017 года составит: пенсионные взносы = 845 руб. (7500 руб. × 26 % / 30 дн.× 13 дн.); медицинские взносы = 165, 75 руб. (7500 руб. × 5,1 % / 30 дн.× 13 дн.) |

| Март – октябрь | За период с марта по октябрь 2017 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы = 15 600 руб. (7500 руб. × 26 % × 8 мес.); медицинские взносы 3060 руб. (7500 руб. × 5,1 % × 8 мес.); |

Общая сумма: подводим итоги

Итого фиксированные страховые взносы ИП «за себя» в 2017 году, который начал и прекратил деятельность, составят:

- пенсионные взносы - 17 280,71 руб. (835,71 руб. + 845 руб. + 15 600 руб.).

- медицинские взносы - 3389, 68 руб. (163, 93 руб. + 165, 75 руб. + 3060 руб.).

Поскольку ИП за период своей деятельности в 2017 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб.(1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб.(800 000 руб. × 1%).

Итого общая сумма пенсионных взносов в 2017 году составит 25 280, 71 руб. (17 280,71 руб. + 8000 руб.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2017 год. Максимальная сумма пенсионных взносов в 2017 году – 187 200 рублей (о ней мы писали выше).

Приостановление деятельности в 2017 году

Случается, что ИП не утрачивает свой статус, а просто по некоторым причинам приостанавливает свою деятельность. Налоговым кодексом РФ в редакции, действующей с 2017 году, предусмотрен ряд периодов для ИП, когда они могут не вести бизнес и не платить за это время фиксированные страховые взносы «за себя». Такие периоды определены пунктом 7 статьи 430 НК РФ и отсылают к пунктам 1, 3, 6 – 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях». К таким периодам относятся:

- время прохождения военной службы по призыву;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания с супругом, которого направили, например, в дипломатические представительства и консульские учреждения РФ.

Не платить взносы в 2017 году за эти периоды можно только если предпринимательская деятельность в эти периоды не осуществлялась. Об этом прямо сказано в пункте 7 статьи 430 НК РФ. То есть, если, например, в 2017 году ИП желает не платить страховые взносы, допустим, за период ухода за ребенком, то за этот период у него не должно быть операций по расчетному счету. По крайней мере, напрашивается такой вывод (хотя прямо условие об отсутствии операций по счетам в НК РФ не оговаривается).

Порядок освобождения в 2017 году ИП от уплаты фиксированных страховых взносы за перечисленные выше периоды (например, за периоды по уходу за детьми) в НК РФ прямо не определен. Будем надеяться, что разъяснения по этому вопросу даст Федеральная налоговая служба.

Cроки уплаты страховых взносов в 2017 году

Уплатить обязательные пенсионные и медицинские взносы «за себя» необходимо не позднее 31 декабря 2017 года. То есть, не позднее 31 декабря 2017 года нужно обязательно перевести (если деятельность велась весь год) – п.2 ст. 432 НК РФ:

- пенсионные взносы – 23 400 руб.(7 500 руб. × 26% × 12 мес.);

- медицинские взносы – 4 590 руб.(7 500 руб. × 5,1% × 12 мес.).

Перечислять фиксированные суммы в 2017 году ИП вправе как одним платежом (единовременно), так и частями (например, ежемесячно или ежеквартально). Однако 31 декабря 2017 года выпадает на воскресенье, поэтому крайний срок уплаты взносов за 2017 года переносится на первый рабочий день 2018 года – 9 января (п.7 ст. 6.1 НК РФ).

Если ИП в 2017 году прекратит свою деятельность, пенсионные и медицинские страховые взносы “за себя” нужно будет уплатить в срок: не позднее 15 календарных дней с даты снятия с учета в налоговой инспекции в качестве индивидуального предпринимателя.

Если же ИП в 2017 году будет платить добровольные взносы по временной нетрудоспособности, то их нужно заплатить в срок, не позднее 31 декабря 2017 года (ч.4 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ).

Куда ИП платить страховые взносы в 2017 году: новые КБК

С 2017 года страховые взносы, включая те, которые платят ИП, администрирует Федеральная налоговая служба. Соответственно, с 2017 года страховые взносы ИП нужно перечислять в ФНС на новые КБК. Причем страховые взносы ИП за 2016 год (с дохода, превышающего 300 000 рублей), по всей видимости, нужно будет перечислять уже на новые КБК. Однако пока новые КБК не утверждены.

Напомним, что в 2016 году КБК для уплаты пенсионных и медицинских страховых взносов были такие:

- 392 1 02 02140 061100 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода менее 300 000 руб.);

- 392 1 02 02140 061200 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб.);

- 392 1 02 02103 08 1011 160 – страховые взносы на обязательное медицинское страхование в фиксированном размере.

Платежные поручения 2017 года

С 2017 года страховые взносы на обязательное пенсионное и медицинское страхование ИП нужно перечислять в Федеральную налоговую службу (ФНС). Однако нужно оформлять отдельные платежные документы:

- на уплату медицинских взносов в бюджет федерального фонда обязательного медицинского страхования (ФФОМС);

- на уплату пенсионных взносов страхование в бюджет ПФР.

Если предприниматель решит в 2017 году платить добровольные взносы на социальное страхование, то перечислять их нужно в ФСС России также отдельным платежным поручением.