Мы подготовили для вас видеоинструкцию по заполнению платежки на уплату пеней.

Уплата пеней платежным поручением в 2018-2019 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье .

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14-17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

ВНИМАНИЕ! С 2019 года порядок определения КБК регулирует новый НПА — приказ Минфина от 08.06.2018 № 132н. Приказ от 01.07.2013 № 65н утратил силу. Но на общем порядке присвоения КБК пеням это не отразится.

Основание платежа — 2-я особенность платежки на пени

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Особенность 3-я — поле 107 «Налоговый период»

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.02.2019 — пени за февраль 2019 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Как указать номер и дату документа — основания уплаты пеней

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения на уплату пеней в 2019 году можно посмотреть и скачать на нашем сайте:

Если пени — по взносам

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала .

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Итоги

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14-17-м разрядах 14-17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

В 2017 года снова введены изменения в оформление и подготовку платежных документов для перечисления налогов и страховых взносов. Ниже приведены правила заполнения полей нового платежного поручения - платежки - для перечисления налогов НДФЛ, ЕНВД, УСН и страховых взносов в ФНС РФ и ФСС - соцстрах. А также применение ККТ в безналичных расчетах.

НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ - ПЛАТЕЖКА в 2019

При уплате в бюджет налогов и страховых взносов используйте типовые бланки платежных поручений. Форма и поля платежного поручения, номера и наименования его полей приведены в приложении 3 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П .

Что за статью сметы нужно заполнить в платежке? Правила заполнения новых платежных поручений в 2019 году при перечислении налогов платежей в бюджет утверждены приказом Минфина России от 12 ноября 2013 г. № 107н

. Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет.

Касса нужна при всех безналичных расчетах

Изменили требование, при каких способах расчетов надо применять ККТ. В законе появилось понятие «безналичный порядок расчетов». До поправок требовал применять ККТ только при наличных расчетах и безналичной оплате с использованием электронных средств платежа (ЭСП). Определение ЭСП есть в Законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Это, например:

- банковская карта;

- любые электронные кошельки;

- онлайн-банк и т. п.

ККТ при безналичных расчетах: что изменилось

БылоККТ применяют при приеме или выплате денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги…

СталоККТ применяют при приеме (получении) и выплате денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги…

С 3 июля 2018 года закон требует применять ККТ при любом способе безналичной оплаты. Например, при оплате по квитанции или платежным поручением через банк. Но дополнительно пробивать чеки нужно будет только с 1 июля 2019 года. Безналичные платежи, кроме электронных средств, освободили от ККТ до 1 июля 2019 года (п. 4 ст. 4 Закона от 03.07.2018 № 192-ФЗ).

Ответы на частые вопросыНужно ли сейчас применять ККТ при безналичных расчетах с физлицами?

Да, нужно. С 1 июля 2018 года необходимо применять ККТ, но только при расчетах с помощью электронных средств платежа. Например, при оплате через электронные кошельки и онлайн-банк. По новым способам безналичной оплаты действует отсрочка до 1 июля 2019 года. То есть при оплате квитанций и платежных поручений через операциониста в банке ККТ надо будет применять только с 1 июля 2019 года. Это следует из пункта 1 статьи 1.2, абзаца 21 статьи 1.1 Закона от 22.05.2003 № 54-ФЗ, пункта 4 статьи 4 Закона от 03.07.2018 № 192-ФЗ.

Требуется ли использовать ККТ при безналичных расчетах с организациями и ИП?

Нет, при безналичных расчетах с организациями и ИП применять ККТ не надо в принципе. Исключение – расчеты с предъявлением электронного средства платежа. Например, при расчетах с использованием карты. Если расчеты проходят через систему «Клиент-Банк», то ККТ не требуется. Это безналичная оплата без предъявления электронного средства платежа. Об этом сказано в Закона от 22.05.2003 № 54-ФЗ.

к меню

С июня 2018 г. новые правила безналичных расчетов

Эти изменения касаются всех организаций и предпринимателей.

С 1 июня 2018 г. меняют правила безналичных расчетов (Закон от 26.07.2017 № 212-ФЗ). Раньше банк мог попросить клиента уточнить платежку. Банк отклонял платеж, только если клиент не отвечал. Теперь, после того как банк принял платежное поручение, он должен:

- убедиться, что плательщик вправе распоряжаться деньгами;

- проверить, отвечает ли платежка установленным требованиям;

- выяснить, достаточно ли денег на счете для платежа;

- выполнить другие процедуры по банковским инструкциям.

По новым правилам банк не может просить клиента уточнить содержание платежки. Это значит, что банк с 1 июня 2018 г. формально вправе отказать из-за любой ошибки в платежке (). Ошибку можно будет исправить, только если есть внутренняя инструкция банка, которая позволяет запросить у клиента уточнение. За опоздание с оплатой из-за неточностей в платежке контрагентам придется заплатить неустойку или законные проценты, а ИФНС – пени.

01 - налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) - юр. лицо 02 - налоговый агент 03 - организация ФПС, составившая распоряжение о переводе денежных средств по каждому платежу физ. лица 04 - налоговый орган 05 - Федеральная служба судебных приставов и ее территориальные органы 06 - участник внешнеэкономической деятельности - юридическое лицо 07 - таможенный орган 08 - юр. лицо, ИП, нотариус, адвокат, глава крестьянского (фермерского) хоз-ва, осуществляющие перевод ден. средств в уплату платежей в бюджетную систему РФ 09 - налогоплательщик (плательщик сборов, страх. взносов и иных платежей, администрируемых налог. органами) - ИП 10 - налогоплательщик (плательщик сборов, страх. взносов и иных платежей, администрируемых налог. органами) - нотариус, занимающийся частной практикой 11 - налогоплательщик (плательщик сборов, страх. взносов и иных платежей, администрируемых налог. органами) - адвокат, учредивший адвокатский кабинет 12 - налогоплательщик (плательщик сборов, страх. взносов и иных платежей, администрируемых налог. органами) - глава крестьянского (фермерского) хоз-ва 13 - налогоплательщик (плательщик сборов, за совершение налоговыми органами юр. значимых действий, страх. взносов и иных платежей, администрируемых налоговыми органами) - физ. лицо 15 - кред. организация (филиал кред. организации), платежный агент, организация ФПС, составившие плат. поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физ. лиц 16 - участник внешнеэкономической деятельности - физ. лицо 17 - участник внешнеэкономической деятельности - ИП 18 - плательщик тамож. платежей, не являющийся декларантом, на к-го законодательством РФ возложена обязанность по уплате тамож. платежей 19 - организации и их филиалы, составившие распоряжение о переводе д/с, удержанных из зар. платы (дохода) должника - физ. лица в счет погашения задолж. по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке 20 - кред. организация (филиал кред. организации), платежный агент, составившие распоряжение о переводе ден. средств по каждому платежу физ. лица 21 - ответственный участник консолидированной группы налогоплательщиков 22 - участник консолидированной группы налогоплательщиков 23 - Фонд социального страхования Российской Федерации 24 - плательщик физ. лицо, осуществляющее перевод ден. средств в уплату сборов, страх. взносов, администрируемых ФСС РФ, и иных платежей в бюджетную систему РФ (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и тамож. органами) 25 - банки-гаранты, составившие распоряжение о переводе ден. средств в бюджетную систему РФ при возврате НДС, излишне полученной налогоплательщиком 26 - учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лицаНовые правила заполнения платежных поручений по НДФЛ с 1 августа 2016

В поле 110 при перечислении налогов с 2015 года не нужно будет заполнять поле «110» указывать в нем тип платежа (пени, проценты, штраф, задолженность). Тип платежка налоговики и фонды могут идентифицировать по КБК.

Сумма платежа прописью поле 6 указывается только в платежках на бумажном носителе, в электронном варианте сумма прописью не проставляется.

В поле 21 " " нужно писать цифру 5 , а раньше было 3.

Примечание : Изменения внесены в . Банк не должен отказывать в приеме бумажного платежного поручения, если в нем неверно заполнен реквизит «Очередность платежа». Eсли ваш обслуживающий банк отказался исполнить платежку по этой причине, об этом можно сообщить в Центробанк. (Письмо Минфина от 04.10.2017 № 05-09-06/64623)

В поле 22 реквизите "Код " распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН .

Пишется вместо УИН значение 0, если платеж вы перечисляете самостоятельно, а не по требованию.Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П .

Примечание : . Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

к меню

Уплата налогов за третьих лиц: как заполнить платежку

С 30.11.2016 года появилась возможность перечисления в бюджет налогов за другое лицо (как юридическое, так и физическое). ФНС рассказала, .

Юридические лица могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств. Это справедливо и в отношении сборов, пеней, штрафов, страховых взносов и распространяется на плательщиков сборов, налоговых агентов и ответственного участника консолидированной группы налогоплательщиков.

Примечание : ФНС России в письме от 25.01.18 № ЗН-3-22/478@ рассказала, как в таких случаях нужно заполнять поля «ИНН», «КПП» и «Плательщик» платежных документов.

В заполнении поля платежки 24 «Назначение платежа » указывается дополнительная информация, связанная с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2017 года», «Уплата налога на прибыль за I квартал 2017 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

К сведению

При перечислении страховых взносов за текущие периоды в поле «Назначение платежа» обязательно указывайте месяц, за который взносы уплачиваются. Иначе, если у организации есть просроченная задолженность, налоговая направит поступившие средства на погашение этой недоимки.

Если платежное поручение на перечисление страховых взносов не позволяет определить назначение платежа и период, за который производится уплата, то в первую очередь фонд зачислит взносы в счет погашения задолженности, сформировавшейся ранее. И только после этого оставшаяся часть суммы будет засчитана в счет текущих платежей.

Индивидуальные Предприниматели (ИП) при заполнении платежки, новых платежных поручениях 2019 должны также указывать адрес своей регистрации или места жительства, заключенный в символы «//».

В поле 8 платежки предприниматель заполняет фамилию, имя, отчество и в скобках - "ИП", а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак "//".

Пример: Петров Иван Петрович (ИП) //г.Москва, Петровка 38, каб.35//

Ставьте КПП и ОКТМО того обособленного подразделения, за работников которого компания перечисляет НДФЛ

Письмом Федерального казначейства время с 01.01.2014 по 31.03.2014 назначено переходным периодом, в течение которого указывать УИН можно, но не обязательно. С 1 апреля 2014 порядок указания идентификаторов будет обязательным.

Количество символов в полях 8 и 16 : «плательщик» и «получатель» не должно быть больше 160.

Примечание : См. письмо ПФР №АД-03-26/19355 от 05.12.13

Правила оформление всех других платежей, кроме налогов, взносов и оплаты муниципальных и государственных услуг, остаются прежними.

Налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении, налог не отражен на лицевом счете, должен совершить определенные действия. О них читайте тему " ".

Примечание : Открыт раздел с для организаций и ИП по всем налогам и сборам. Заходите в любое время. Скачивайте заполненные примеры платежек 2019.

к меню

Реквизиты для заполнения платежек на уплату налогов и взносов изменятся в 26-ти регионах

С 4-го февраля 2019 года нужно быть внимательнее при заполнении платежек на уплату налогов, взносов, штрафов и других платежей. ФНС России сообщила, что в ряде регионов изменится номер управления федерального казначейства. Таблица соответствия прежних и новых банковских счетов приведена в письме ФНС от 28.12.18 № КЧ-4-8/25936@ .

Новые номера УФК нужно будет указывать в платежках уже с 4 февраля. При этом Центробанк установил «переходный» период. Так, при заполнении платежек допускается функционирование двух банковских счетов (старых и новых) до 29 апреля 2019 года. После этой даты плательщикам нужно будет указывать только новые реквизиты (письмо Федерального казначейства от 13.12.18 № 05-04-09/27053).

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- Примеры ЗАПОЛНЕНИЯ ПЛАТЕЖЕК в НАЛОГОВУЮ

Правила заполнения платежных поручений при перечислении платежей в бюджет утверждены приказом Минфина России от 12-11-2013 г. № 107н. Они распространяются на всех, кто перечисляет платежи: плательщиков налогов, сборов и страховых взносов.

Приведены Правила для указания информации в реквизитах 104 - 110, "Код" и "Назначение платежа" при составлении распоряжений о переводе денежных средств в уплату налогов, страховых сборов и иных платежей в бюджетную систему РФ.

Даны правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему РФ. Код в поле 101 платежки.

налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении налог не отражен на лицевом счете, должен совершить следующие действия...

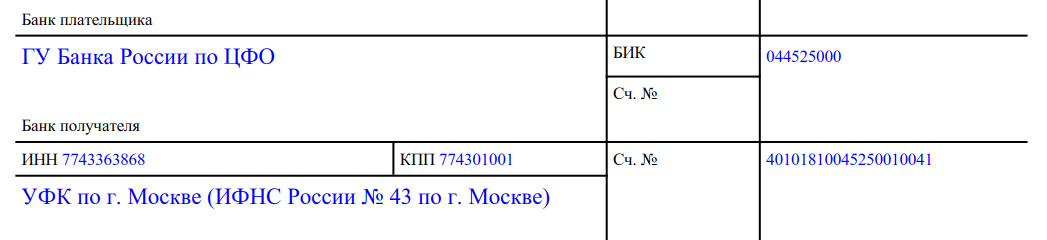

Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо представить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

- федеральному;

- региональному.

В 2019 году в бюджет субъекта перечисляется 17%, а в федеральный — 3%, при условии, что у организации отсутствуют льготы на применение пониженных ставок (284 ст. НК РФ).

Для уплаты организация должна заполнить два расчетных документа: один — в федеральный бюджет, а второй — в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются .

Крайние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Крайняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то крайний срок — до 28-го числа месяца, следующего за отчетным.

Для квартальных — до 28-го числа месяца, следующего за отчетным кварталом.

Если крайний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежку

Составим образец платежного поручения на налог на прибыль 2019 года и рассмотрим особенности заполнения с учетом полей, на которые стоит обратить особое внимание.

|

Номер поля платежки |

Значение |

|---|---|

|

3 и 4 «Номер и дата документа» |

Сформируйте документ не позднее крайнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ. |

|

6 и 7 «Сумма документа» |

Укажите суммы прописью в поле 6 и цифрами в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек — не учитываем, 50 копеек и более — округляем до полного рубля. Пример: 1000,49 рубля, к оплате — 1000 рублей, 1000,51 рубля — к оплате 1001 рубль. |

|

8-12 «Информация о плательщике» |

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации). |

|

13-17 «Информация о получателе» |

Отразите аналогичные данные получателя, в нашем случае — реквизиты ИФНС. |

|

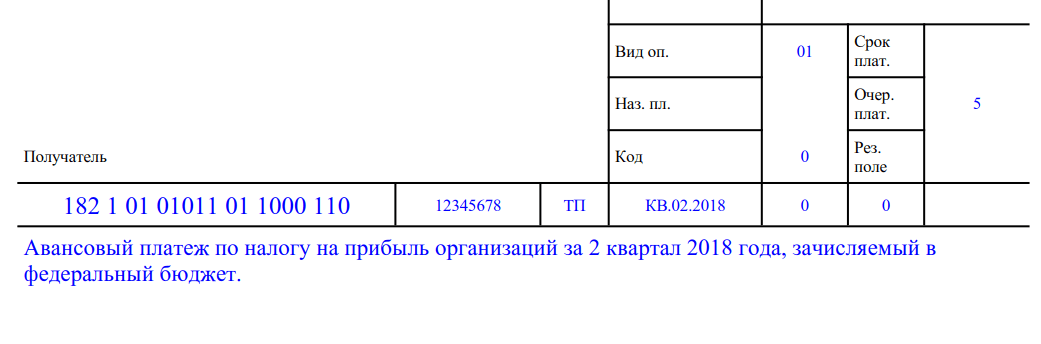

21 «Очередность» |

Устаноаите значение «5» в соответствии со ст. 855 ГК РФ. |

|

Отразите показатель «0», так как это текущий платеж, и для него не установлено специальное значение. |

|

|

24 «Назначение платежа» |

Пропишите:

|

|

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н). |

|

|

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

|

|

|

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик. |

|

|

106 «Основание платежа» |

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н. |

|

107 «Налоговый период» |

Установите показатель, с учетом способа перечисления налоговых платежей:

|

|

108 «Документ-основание» |

Укажите «0», так как это текущий платеж. |

|

109 «Дата документа основания» |

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета — «0». |

|

110 «Информация» |

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым. |

Пошаговое заполнение платежки по налогу на прибыль

Рассмотрим, как правильно заполнить образец платежки по налогу на прибыль 2019 года на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2019 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный — 1 500,00 рублей (50 000,00 х 3%);

- региональный — 8 500,00 рублей (50 000,00 х 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки на прибыль

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание — п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.

Для того чтобы деньги попали в бюджет, необходимо правильно заполнить платежное поручение. Иначе деньги не поступят на нужный счет и будут учтены как другой платеж или отнесены к категории невыясненных. Правила заполнения платежного поручения прописаны в Приказе Минфина России от 12.11.2013 № 107н. Используется форма 0401060, приведенная в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Образец заполнения платежки НДФЛ 2019 года вы найдете ниже.

Когда платить

Оплату налога нужно осуществить не позже одного рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства.

Следовательно, если вы в один день перечисляете НДФЛ с зарплаты за предыдущий месяц и с отпускных за текущий месяц, то и на зарплатный, и на отпускной НДФЛ нужно заполнить свое платежное поручение (письмо ФНС от 12.07.2016 № ЗН-4-1/12498@).

Как заполнять платежное поручение по налогам

Сумму указываете в полных рублях. Действует правило: налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики: если менее 50 копеек — отбрасывайте их, а если более — округляйте до полного рубля.

Все поля обязательны к заполнению. Дата и сумма списания указываются цифрами и прописью. Нумеруются платежные поручения в хронологическом порядке.

Каждому ее полю присвоен свой номер. Разберем правила подробнее.

В 2019 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты НДФЛ с зарплаты и пособий, и для уплаты НДФЛ с дивидендов.

В реквизите 21 указывается очередность. Она определяется в соответствии с 855 ст. ГК РФ. При перечислении налога могут быть указаны значения «3» и «5». Они определяют, в каком порядке банк будет проводить операции, если денежных средств на счете организации недостаточно. При ежемесячном перечислении НДФЛ в поле 21 указывается значение «5». Если перечисляете налог по требованию ИФНС, то указываете значение «3».

В поле 105 указывается ОКТМО в соответствии с Общероссийским классификатором, который утвержден приказом Росстандарта от 14.06.2013 № 159-СТ. С 25.04.2017 в платежных поручениях надо указывать 8-значный код ОКТМО.

Поле 106 предназначено для идентификации платежа по его целевой направленности. Основания указываются с помощью буквенного кода:

- ТП — для текущих платежей;

- ЗД — для задолженности, погашаемой добровольно;

- ТР — задолженность, погашаемая по требованию контролирующих органов;

- АП — недоимка, погашаемая на основании акта проверки до выставления требования инспекции.

В случае невозможности указать значение показателя ставится 0.

В поле 107 надо указывать периодичность уплаты налоговой суммы или конкретную дату. Периодичность — это, по сути, налоговый период, за который перечисляются деньги. Может быть: раз в месяц, в квартал, раз в полугодие или за год. Для перечисления за октябрь 2019 года нужно указать «МС.10.2018».

В реквизите 108 пишется «0». Исключением являются случаи погашения задолженности по требованию контролирующих органов. Тогда нужно ставить его номер.

В поле 109 указывается дата подписания декларации по уплачиваемому налогу или «0», если налог перечисляется в бюджет раньше сдачи декларации. В случае погашения задолженности по требованию налоговиков в этом поле указывается его дата.

Образец платежного поручения НДФЛ в 2019 году

Уплата пеней платежным поручением в 2019 году

У такого платежного поручения есть как сходства с обычным (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее, а затем приведем образец платежки на пени по НДФЛ 2019.

Первое отличие — КБК (реквизит 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14-17-м разрядах которого указывается код подвида дохода — 2100.

КБК для перечисления пени: 182 1 01 020 10 01 2100 110

Второе отличие платежного поручения по пеням — реквизит 106. Возможны следующие варианты:

- Если самостоятельно посчитали пени и платите их добровольно. В этом случае основание будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования ИФНС.

- Если платите по требованию ИФНС. В этом случае основание будет иметь вид ТР.

- Перечисляете на основании акта проверки. Это основание платежа АП.

Третье отличие — реквизит 107. Его значение зависит от того, что послужило основанием для платежа:

- При добровольной уплате — «0». Если вы перечисляете пени за какой-то один конкретный период (месяц, квартал), стоит указать его, например, МС.02.2018 — пени за февраль 2019 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Если вы платите пени самостоятельно, в полях 108 и 109 ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.