Приложение 7 декларации 3-НДФЛ - образец заполнения понадобится тому, кто приобрел или построил жилую недвижимость и хочет получить налоговый вычет по понесенным на это расходам. Как правильно заполнить этот лист декларации, расскажет наша статья.

Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

- являются налоговыми резидентами РФ;

- произвели операцию (операции) с недвижимым имуществом, которая дает им право на налоговый вычет в отчетном году в соответствии со ст. 220 НК РФ .

Однако при этом:

- в приложении 7 производится расчет вычета, связанного с покупкой имущества, указанного в подп. 3 и 4 п. 1 ст. 220 НК РФ;

- в приложении 6 отражается формирование вычета, связанного с реализацией имущества, поименованного в подп. 2 п. 2 ст. 220 НК РФ.

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

- если плательщик НДФЛ приобрел жилую недвижимость (квартиру, дом и т. п.);

- если плательщик НДФЛ приобрел землю под жилым домом или пригодную для строительства на ней такого дома;

- если плательщик сам построил дом;

- если для целей приведенной выше покупки или стройки плательщик брал кредит под проценты и выплатил проценты.

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

- предъявить в свою налоговую пакет документов, подтверждающих его расходы по основаниям, изложенным в подп. 3 и 4 п. 1 ст. 220 НК РФ;

Перечень документов, подаваемых для получения имущественного вычета, см. в материале "Документы на налоговый вычет при покупке квартиры в 2018-2019 годах ".

- написать заявление о вычете (возврате) сумм НДФЛ за период;

- составить и подать декларацию 3-НДФЛ с указанием своих доходов (например, по местам работы в отчетном году) и расчетом суммы положенного ему вычета в приложении 7 декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете .

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 03.10.2018 № ММВ-7-11/569@ (далее по тексту — Порядок).

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. .

3. Заполняются листы-расшифровки:

- приложение 1 — доход от источника в РФ (заполняется столько листов А, сколько было источников в отчетном году);

- приложение 7 — расчет имущественного вычета по приобретению (постройке) объекта жилой недвижимости (заполняется тоже по каждому объекту отдельно, то есть будет столько разделов приложений 7, сколько было куплено или построено объектов);

- приложение 6 — расчет вычета, полагающегося при продаже недвижимых объектов (сведения по каждому объекту заполняются по аналогии с приложением 7).

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

- в 1-й по пунктам вносятся сведения об объекте недвижимости и типах произведенных по нему расходов (оплата самой покупки (стройки) или проценты по кредиту);

- во 2-м производится сам расчет с учетом предельно допустимой суммы вычета (по приобретению недвижимости — это 2 000 000 рублей (п. 3 ст. 220 НК РФ) и по процентам - 3 000 000 рублей (п.4 ст. 220 НК РФ)).

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

- 1 — дом (жилой);

- 2 — квартира;

- 3 — комната;

- 4 — доля в объектах из п. 1-3;

- 5 — земля под индивидуальную жилую застройку;

- 6 — земля под готовым жильем (домом);

- 7 — дом на земельном участке (в комплексе).

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

- 01 — сам собственник;

- 11 - пенсионер - собственник имущества, заявляющий вычет в порядке, предусмотренном п.10 ст. 220 НК РФ;

- 02 — супруг собственника (для случаев, когда право на вычет делится между супругами);

- 12 - супруг собственника - пенсионер;

- 03 — родитель несовершеннолетнего собственника;

- 04 - родитель-пенсионер несовершеннолетнего собственника

- иные варианты кодов для различных ситуаций по приложению 7 к порядку заполнения.

3. Подраздел 1.3 стр. 030 - фиксируется код номера объекта:

- 1 - кадастровый номер;

- 2 - условный номер;

- 3 - инвентарный номер;

- 4 - номер отсутствует.

В стр. 031 - приводится номер объекта.

В стр. 032 - информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 - о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.8 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Пример

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 - 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 - 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

- стр. 2.5 — налоговая база (Петров из примера поставит туда 800 000);

- стр. 2.6 — подтвержденные суммы расходов, на которые уменьшается налоговая база за период (Петров подтвердил документами все положенные ему 2 000 000, значит, поставит то значение, которое использует фактически, — 800 000);

- стр. 2.8 — остаток вычета, переносимый на следующие периоды (годы) (Петров поставит 1 200 000 в строку 2.8, предназначенную для вычета, который дается именно за покупку (стройку) самой недвижимости).

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

- порядок обращения за вычетом (остатком) сохранится — снова в налоговую с заявлением, документами и новой декларацией 3-НДФЛ;

- появятся нюансы в заполнении раздела 2 приложения 7 декларации.

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Пример

Топорков П. Б. приобрел квартиру в 2017 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2017 и 2018 годах. В 2017-м — в первый раз подал заявление на вычет по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2017 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2018 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

- подразд. 2.1 - сумма налогового вычета за 2017 год - 514 200 руб.;

- подразд. 2.2. - величина вычта по процентам за 2017 год - 120 000 руб.;

- подразд. 2.6 - сумма документально подтвержденных расходов за отчетный 2018 год - 702 540 руб.;

- подразд. 2.7 - размер расходов по процентам за 2018 год - 240 000 руб.;

- подразд. 2.8 - остаток имущественного вычета, переносимый на последующие годы 783 260 руб. (2 000 000 - 514 200 - 702 540);

- подразд. 2.9 - остаток вычета по процентам - 0, т.к. уплаченная сумма поцентов соответствует утвержденному лимиту в 360 000 руб. (3 000 000 * 13%).

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Итоги

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).

Покупая недвижимость, вы имеете право на получение имущественного вычета и возврат уплаченного ранее НДФЛ. Как получить вычет, и кто может его получить, читайте статье: “ “. Для получения имущественного вычета и возврата подоходного налога нужно выполнить ряд действий, одно из которых – это заполнение декларации 3-НДФЛ. Как правильно заполнить 3-НДФЛ при покупке квартиры, вы узнаете ниже. Также приведен образец заполнения 3-НДФЛ на получение имущественного вычета при покупке жилья, который вы найдете в конце статьи. Пользуясь рекомендациями ниже и заполненным примером декларации, вы без труда сможете заполнить бланк 3-НДФЛ для своего случая.

Кто НЕ имеет права на получение налогового вычета в инфографике

На рисунке ниже в инфографике рассмотрены категории граждан, которые имеют и не имеют права на получение налогового вычета. ⇓

Сроки подачи декларации для получения вычета при покупке квартиры:

Если вы хотите сдать декларацию 3-НДФЛ для возврата подоходного налога при покупке квартиры и иного жилья, сделать это можно в любое время в течение года. Отчитаться можно за 3 предыдущих года. Например, если вы купили квартиру, дом, комнату или другое жилье в 2014 году, то заполнить и подать 3-НДФЛ для получения имущественного вычета можно в течение 2015 года в размере, не превышающем вашего дохода за отчетный год (в данном примере 2014 год).

Заполняйте бланк декларации аккуратно, не ошибайтесь, иначе все придется начинать заново. В каждой клетке – один символ, все буквы должны быть крупными и печатные. Если остались пустые клетки, поставьте в них прочерки.

Если вносите данные вручную ручкой, то используйте пасту синего или черного цвета.

В декларации 23 листа, заполнять все нет необходимости, не оформленные страницы сдавать не нужно, в налоговую подаются только заполненные страницы.

Отнеситесь ответственно к оформлению документа, ведь именно в нем происходит расчет суммы подоходного налога, которую вы сможете вернуть у государства при положительном решении налогового органа.

Таковы основные правила заполнения декларации, теперь же перейдем к постраничному оформлению 3-НДФЛ для получения вычета при покупке квартиры.

Перечень необходимых документов для 3-НДФЛ в инфографике

На рисунке ниже рассмотрен необходимый перечень документов, подающихся вместе с декларацией 3-НДФЛ. ⇓

Образец заполнения 3-НДФЛ при покупке квартиры

Какие листы и страницы нужно заполнить? Вся декларация состоит из следующих страниц:

- титульный лист (стр.1 и стр.2);

- раздел 1;

- раздел 6;

- лист А;

- лист Ж1;

- лист И.

Итого из 23-х листов декларации заполнить нужно только 7.

Титульный лист состоит из 2-х страниц и содержит общую информацию о налогоплательщике. Подробное построчное заполнение этих двух страниц рассмотрено в статье: « ». Можно перейти по ссылке и воспользоваться представленными там рекомендациями. На рисунке ниже показан пример заполнения титульного листа декларации 3-НДФЛ.

На титульном листе декларации необходимо указать основные данные налогоплательщика и подписать данный лист.

Заполнение Листа Ж1 3-НДФЛ. Образец

Перейдем теперь к листу Ж1. Здесь происходит расчет , предоставляемых на работе.

Заполняется данный лист на основании , которые вам должен выдать ваш работодатель.

В пункте 1.1 в строках 010-120 этого листа нужно отразить ваш доход по месяцам, причем доход указывается нарастающим итогом с начала года, то есть сначала указывается доход за январь, потом за январь-февраль, далее за январь-февраль-март и т.д. Указывается только доход, облагаемый НДФЛ по ставке 13%. Данные нужно отразить за календарный год, в котором произошла покупка квартиры.

В строке 130 нужно указать количество месяцев, в которых ваш доход не превысил 40000 руб.

В строке 140 цифрой указывается количество месяцев, в которых доход не превысил 280000 руб. Сумма 280000 – до этой величины в отношении работника применяется вычет на детей. После того как доход работника, полученный нарастающим итогом с начала года, достиг 280000 руб., вычеты на детей не применяются.

Образец расчета налоговых вычетов для 3 НДФЛ

В пункте 2 указываются стандартные налоговые вычеты, положенные работнику.

Обратите внимание, вычет в размере 400 руб. в строке 170 с 01.01.2012 не применяется.

Положенный вычет в в строках 150 и 160 умножается на количество месяцев. Причем в отношении работника может применяться только один из этих двух вычетов.

Остальные вычеты в строках 180-210 применяются в отношении детей, положенный вычет умножается на значение из строки 140.

В строке 220 указывается суммарное значение предоставленных работнику за год вычетов, получается путем сложения значений в строках 150-210.

Заполнение листа налоговых вычетов декларации формы 3 НДФЛ

Заполнение Листа И 3-НДФЛ. Образец

Данный лист предназначен для непосредственного расчета имущественного вычета при покупке, а также строительстве жилой недвижимости.

В пункте 1 указываются сведения о построенной или купленной квартире, доме и другой жилой недвижимости.

010 – код объекта, берется из Приложения 5 к Порядку заполнения 3-НДФЛ:

020 – вид собственности, выбирается один из предложенных вариантов.

030 – признак налогоплательщика, указывается, кто является налогоплательщиком, доходы которого отражаются в данной декларации: собственник жилья или его (ее) супруг (а).

040 – адрес приобретенной недвижимости.

050 – дата акта о передаче жилья.

060 – дата регистрации права собственности на жилье.

070 – дата регистрации права собственности на земельный участок.

080 – дата заявления о распределении вычета, если квартира в общей собственности (без долей).

090 – доля в приобретенном жилье.

100 – год начала использования вычета.

110 – сумма расходов в связи с покупкой квартиры, должна быть не более суммы имущественного вычета (2000000 руб.) без учета процентов по кредитам.

120 – сумма процентов, уплаченных по кредитам, взятым на покупку жилья.

На рисунке ниже показан пример заполнения листа_И в налоговой декларации.

Образец заполнения 3 НДФЛ на при покупке квартиры

Расчет имущественного вычета в налоговой декларации

Строки 130-180 – указываются суммы имущественного вычета по расходам на покупку жилья и уплате процентов по кредитам за прошлые налоговые периоды.

Строка 190-200 – остаток вычета по расходам на покупку и уплате процентов, перешедшего с прошлого налогового периода.

Строки 130-200 заполняются, когда вычет вы уже получали в предыдущих годах, но получили еще не полностью, ведь вычет за год может быть предоставлен в сумме, не превышающей вашего годового дохода.

Строка 210 – сумма вычета по расходам на покупку, предоставляемая по уведомлению.

Строка 220 – сумма вычета по уплаченным процентам, предоставляема по уведомлению.

В строка 210-220 имеются в виду те суммы вычета, которые вы получите у своего работодателя на основании выданного налоговой уведомления. Ведь получить положенный вычет можно двумя способами: единовременно, подав декларацию о доходах в налоговый орган, или постепенно каждый месяц, в этом случае работодатель не будет отнимать сумму подоходного налога из вашей зарплаты.

Строка 230 – размер налоговой базы за минусом вычетов, получается как суммарный доход за отчетный год из строки 120 листа Ж1 минус суммарный стандартный вычет из строки 220 листа Ж1, а также минус вычет, предоставляемый по уведомлению из строк 210 и 220 листа И. С полученной суммы и будет рассчитан подоходный налог, который вы сможете вернуть за один отчетный год. Если эта сумма меньше положенного вам имущественного вычета, то остаток вычета перейдет на следующий год, вы его сможете получить в следующем году, заполнив еще раз декларацию. Остаток вычета будет переноситься на год следующий до тех пор, пока вы не получите полностью положенный вам имущественный вычет.

Строка 240 – сумма расходов, применяемая для целей имущественного вычета за отчетный год, не может более налоговой базы, рассчитанной в строке 230.

Строка 250 – сумма уплаченных процентов по ипотечному кредиту, применяемая для целей имущественного вычета, не может быть более, чем разность строк 230 и 240.

Строка 260 – остаток имущественного вычета по расходам на покупку квартиры. Если дохода за отчетный год не хватило для получения вычета в положенном размере (то есть ваш доход за год меньше, чем имущественный вычет), то остаток вычета переходит на следующий год. Значение получается, как строка 110 – (130 + 210 + 240).

Строка 270 – остаток имущественного вычета по расходам на уплату процентов по кредиту, переходящий на следующий год.

Заполнение налоговой декларации. Расчет по имущественному вычету

Заполнив лист Ж1 и И, проверьте:

- (строка 240 + строка 250) не должно быть больше, чем строка 230;

- (строка 130 + 210 + 240 + 260) не должно быть больше имущественного вычета, на который вы имеете право.

Заполнение Листа А 3-НДФЛ. Образец

На этом листе рассчитывается итоговая сумма дохода и налога. В пункте 1 указывается ваш дохода за отчетный год. Если ваш источник дохода – это работодатель, то следует указать.

010 – ИНН работодателя.

020 – КПП работодателя.

021 – код ОКАТО.

030 – наименование организации работодателя.

040 – сумма дохода за год, значение должно совпадать со строкой 120 листа Ж1.

050 – сумма дохода за год, облагаемая подоходным налогом по ставке 13%, получается как строка 120 листа Ж1 минус строка 220 листа Ж1.

060 – исчисленная сумма НДФЛ, получается как 13% от значения из строки 050 этого листа.

070 – повторяется значение строки 060.

Если источников дохода несколько, то на каждого отдельно заполняются строки 010-060.

На рисунке ниже показан пример заполнения налоговой декларации листа_А об источниках дохода.

Образец заполнения данных об источнике дохода в 3-НДФЛ

В пункте 2 подсчитываются итоговые значения.

080 – общая сумма дохода, полученная суммированием всех значений строки 110.

090 – общая сумма облагаемого дохода.

100 – общая сумма подоходного налога.

110 – общая сумма удержанного подоходного налога.

Образец расчета итоговых значение по 3-НДФЛ

Заполнение Раздела 1 3-НДФЛ. Образец

010 – общая сумма дохода из строки 080 листа А.

030 – общая сумма дохода, с которой следует рассчитать налог.

040 – общая сумма расходов и вычетов, получается как (строка 220 листа Ж1 + строка 210 листа И + строка 220 листа И + строка 240 листа И + строка 250 листа И).

050 – налоговая база = строка 030 минус строка 040 этого раздела.

070 – сумма удержанного налога из листа А строка 110.

100 – налог, подлежащий возврату из бюджета, равен строке 070.

Образец заполнения раздела 1 налоговой декларации

Обязательным условием для оформления налогового вычета при приобретении жилого помещения является предоставление в налоговый орган декларации по форме 3-НДФЛ. Многие организации и индивидуальные предприниматели за определенную плату предлагают населению услуги по заполнению подобных деклараций.

На самом деле, в подготовке такого документа нет ничего сложного – для его составления требуется минимальное количество данных, которые можно получить без особых проблем. Как же составить декларацию по форме 3-НДФЛ, и какие сведения потребуются для ее заполнения?

Что такое налоговый вычет?

Прежде чем заполнять налоговую декларацию, стоит понять, что представляет собой налоговый вычет, и каков его максимальный размер в 2016 году.

Налоговый вычет – это сумма, на которую может быть уменьшена налоговая база налогоплательщика, купившего жилье. Это не значит, что именно она вернется счастливому обладателю на банковский счет: размер возврата составляет всего лишь 13% от суммы вычета.

В 2016 году максимальный размер такого вычета при покупке квартиры составляет 2 000 000 рублей. Следовательно, размер налога, подлежащего возврату или освобождению от уплаты, равен 260 000 рублей. Сумма процентов по ипотеке засчитывается в полном объеме помимо 260 000.

Как заполнить декларацию 3-НДФЛ?

Для того чтобы составить документ, потребуется получить на работе справку 2-НДФЛ, содержащую информацию о размере доходов налогоплательщика за период времени, для которого оформляется вычет.

Ее потребуется представить в ФНС в составе пакета документов, необходимых для получения вычета. Заполнить декларацию можно вручную, но это потребует немало времени и сил, особенно у лица, не обладающего достаточными знаниями в области делопроизводства и работы с официальной документацией.

Именно поэтому специалистами ФНС было разработано специализированное программное обеспечение, позволяющее совершенно бесплатно составить декларацию по форме 3-НДФЛ. Скачать программный продукт можно на официальном сайте налоговой службы, перейдя по ссылке https://www.nalog.ru/rn50/program/fiz/decl/.

Стоит отметить, что версии программы отличаются в зависимости от года, за который оформляется возврат денежных средств. В том случае, если декларация составлена за 2015 год с использованием справок 2-НДФЛ за этот же период, но при ее формировании была применена программа 2014 года, инспектор налоговой службы откажет в рассмотрении документа. Найти подходящую версию программного продукта можно, открыв вкладку с годом, соответствующим году, за который оформляется вычет.

Для формирования декларации потребуется:

Внести начальные условия

На данной стадии использования программы необходимо:

- выбрать тип декларации – 3-НДФЛ;

- внести номер налоговой инспекции, в которую будут подаваться документы;

- указать номер корректировки; в том случае, если декларация сдается впервые, нужно поставить «0»;

- указать признак налогоплательщика – «иное физическое лицо»;

- поставить галочку в строке «имеются доходы, учитываемые справками о доходах физического лица»;

- указать лицо, которое будет подавать документы в налоговую инспекцию; в том случае, если заявитель не сможет сделать этого лично и оформлением бумаг займется его представитель, в соответствующей графе потребуется указать реквизиты нотариально заверенной доверенности, на основании которой будет действовать третье лицо.

Указать сведения о декларанте

На этой стадии необходимо внести в программу следующую информацию о заявителе:

- паспортные данные;

- дата рождения;

- сведения о гражданстве;

- адрес регистрации;

- номер телефона.

Указать размер доходов, полученных за налоговый период на территории РФ

Для этого необходимо воспользоваться справкой 2-НДФЛ, полученной у работодателя. В ней указаны точные суммы всех видов начисленных доходов, а также их коды в соответствии с определенной законодательством классификацией. Данные сведения необходимо вручную перенести в программу.

Внести сведения о ранее применяемых налоговых вычетах

Действующее законодательство определяет три вида налоговых вычетов, которые могут быть использованы лицом, получающим налогооблагаемый доход:

Стандартный – предоставляемый работнику, относящемуся к категории инвалидов, или имеющему несовершеннолетних детей. В том случае, если работнику рассчитывали НДФЛ с заработной платы, уменьшенной на размер налогового вычета, в разделе «Вычеты» необходимо указать соответствующую информацию, указав вид вычета и количество детей, на основании которого рассчитывался его размер.

Социальный – предоставляются работникам, потратившим в течение года денежные средства на обучение, дорогостоящее лечение, благотворительные взносы или вложения в будущую пенсию.

Имущественный – предоставляется работающим гражданам, купившим в налоговом периоде жилое помещение или землю под строительство дома. Соответственно, для получения вычета за покупку квартиры необходимо выбрать этот вариант.

Проверить и распечатать декларацию

После того, как все необходимые сведения будут внесены в программу, необходимо подготовить декларацию к печати. Для этого потребуется нажать кнопку «Проверка» на панели задач – это позволит обнаружить незаполненные поля в будущем документе. В том случае, если по результатам сканирования ошибок не обнаружится, декларацию можно выводить на печать при помощи соответствующей кнопки.

Несмотря на то, что форма декларации 3-НДФЛ состоит из двадцати трех листов, полностью заполнять ее не нужно. Готовая декларация 3-НДФЛ для получения состоит из семи листов:

- титульный лист (на двух страницах);

- раздел 1;

- раздел 6;

- лист А;

- лист Ж1;

- лист И.

Программа автоматически сгенерирует необходимые листы и пронумерует их. Готовый документ потребуется подписать и лично (или по доверенности) передать в налоговый орган в составе полного пакета документов, установленного законодательством. В течение трех месяцев с момента подачи заявления ФНС выносит решение о возврате денежных средств или об отказе в их возврате.

Итак, заполнение декларации по форме 3-НДФЛ для получения налогового вычета при приобретении жилья, является весьма простой процедурой, справиться с которой сможет даже человек, не обладающий специальными знаниями в сфере работы с документацией. Программное обеспечение, бесплатно распространяемое среди населения, позволяет составить декларацию в короткие сроки, избавив граждан от необходимости обращения к специалистам.

Вот и наступил 2018 год, налоговая декларация 2017 3-НДФЛ год кому то обязательна для заполнения, а у кого это шанс вернуть часть потраченных сумм в рамках вычета.

Как скачать программу «Налоговая декларация 2017»? Как правильно и без ошибок заполнить декларацию на имущественный вычет? Как заполняется и какие документы необходимо для социальных вычетов (обучение, лечение, и.т.д.)? Как декларировать полученные в прошлом году доходы? Все это более подробно мы изложили в данной статье и предлагаем пошаговую инструкцию по заполнению декларации за 2017 год.

II Внесение информации о себе

После заполнения первого окна, переходим к заполнению окна «Сведения о декларанте»

1

— Укажите вашу фамилию, имя, отчество.

1

— Укажите вашу фамилию, имя, отчество.

2 — Внесите номер вашего ИНН.

3, 4 — Укажите дату и место вашего рождения.

5 — Данные о гражданстве. В данном пункте по умолчанию стоит – Россия. Если иное, выберите в раскрывающемся списке.

6, 7, 8, 9 — Внесите сведения о документе, удостоверяющем личность, для начала выберите наименование вашего документа.

Обычно в данном пункте вносится информация из паспорта: серия, номер, дата выдачи и кем выдан

10 — Укажите ваш контактный телефон.

III Внесение информации по доходам

Закончив внесение сведений о себе, переходим к заполнению окна о ваших доходах.

Выбираем следующее окно «Доходы, полученные в РФ».

- Если доходы состояли только из заработной платы или других доходов, облагаемых по ставке НДФЛ 13%, то выбираете первую вкладку 13;

- Если получали дивиденды до 01.01.2015, то они облагаются налогом по ставке 9% и заносятся в соответствующую вкладку;

- Выигрыши, призы, полученные в лотереях, играх, конкурсах облагаются по ставке 35%;

- Дивиденды, полученные после 01.01.2015 облагаются по ставке 13% и заносятся в последнюю вкладку (не перепутайте две вкладки доходов, облагаемых по ставке 13%).

Начнем заполнение данных в программе «Декларация 2017» о вашем доходе, полученном у работодателя и облагаемом по ставке 13%. Для этого вам потребуется «Справка о доходах физического лица» 2-НДФЛ.

1 и 2 — Добавляем Источник доходов по ставке 13%.

3 — В окне «Источник выплаты» внесите данные о вашем работодателе из справки 2-НДФЛ.

4 — Если стандартные вычеты у вас у данного работодателя, то ставьте галочку.

Закончив, вносить данные о работодателе, переходим к заполнению данных о самом доходе.

1 — Добавляем доход

2 и 3 — Выбираем код дохода, из раскрывающегося списка. Коды берем из справки 2-НДФЛ.

Наиболее часто встречающиеся коды:

- 2000 – заработная плата;

- 2012 – сумма отпускных выплат;

- 2300 – пособия по временной нетрудоспособности.

4 и 5 — Из справки 2-НДФЛ вносим сумму дохода и месяц, в котором этот доход был получен.

После внесения информации о доходах, полученных помесячно, вносим в нашу будущую декларацию 3НДФЛ информацию об облагаемой сумме дохода, исчисленных и удержанных налогах (из справки 2-НДФЛ).

Если у вас есть еще другие работодатели, повторяем всю цепочку действий еще столько раз, сколько у вас источников дохода.

В качестве дохода в текущем году может быть, например: продажа квартиры. Рассмотрим данную ситуацию подробно.

Декларация 3НДФЛ о доходе при продаже квартиры

Добавляем еще один источник дохода. Называем его «Продажа квартиры». Рекомендую указать здесь фамилию покупателя. Таким образом, окончательно источник дохода звучит как «Продажа квартиры Петрову А.В». Больше никаких данных (ИНН, КПП, ОКТМО) можно не указывать.

Вносим сведения, о продаже квартиры.

1 — Добавить.

2 — Выбираем код дохода (1510 – доходы от продажи жилых, домов, квартир, комнат, дач и т.д.).

3 — Указываете сумму дохода, равную сумме продажи из договора продажи квартиры.

1 — Вносим сумму дохода равную сумме продажи квартиры.

2 — Если ваша квартира была продана до 01.01.2016 галочку не ставим и переходим к п. 6. Если же квартира продана после 01.01.2016, указываем это.

3 — Указываем еще раз стоимость квартиры из договора продажи.

4 — Кадастровый номер недвижимости.

5 — Указываем ее кадастровую стоимость. Очень часто данная информация (о кадастровой стоимости есть в договоре продажи), если нет, то ее можно посмотреть на сайте Росеестра .

Для этого вводите кадастровый номер и адрес объекта недвижимости.

Вы можете спросить зачем нужна эта информация? А вот зачем. При продаже квартиры до 01.01.2016 ваш налогооблагаемый доход рассчитывался исходя из стоимости продажи квартиры из договора продажи. Т.е. если вы продали квартиру за 1,5 млн. рублей, то и налогооблагаемый доход был равен этой сумме.

Если же вы продали квартиру после 01.01.2016, то налогооблагаемый доход определяется исходя, превышает ли стоимость квартиры по договору продажу величину 70% от кадастровой стоимости. Если да, то налогооблагаемый доход равен стоимости продажи квартиры, если же нет, то равен кадастровой стоимости, умноженной на 0,7.

Рассмотрим на примере:

Пример №1: Вы продали квартиру за 3,5 млн. рублей. Кадастровая стоимость составляет 2,5 млн. рублей. 70% от нее равны 1,75 млн. Таким образом, налогооблагаемый доход равен стоимости продажи 3,5 млн. рублей.

Другой вариант.

Пример №2: Вы получили в наследство квартиру с кадастровой стоимостью 6 млн. рублей. Продали за 2,3 млн. рублей. 70% от кадастровой стоимости равно 0,7*6 млн = 4,2 млн рублей. И это больше той суммы, за которую вы продали квартиру. Таким образом налогооблагаемый доход будет равен 4,2 млн рублей, а не 2,3 млн.

5 — Будем выбирать код вычета. Если, квартира в собственности с момента покупки квартиры меньше трех лет, и пяти лет, если с 01.01.2016, вы можете рассчитывать на следующие вычеты:

- 901 код – вычет 1 млн. руб.

- 903 код – воспользовавшись соответствующим вычетом, можете уменьшить размер стоимости продажи квартиры на сумму, которую вы в свое время потратили когда приобретали ее (обязательно следует подтвердить данный факт документами).

Пример: Купив жилье за 1,3 млн. руб. (и имеется договор о покупке), а продали за 1,7 млн. руб. но владели меньше трех лет. Вычет к выплате составит 1 млн. (по коду 901), либо 1,3 млн. (в соответствии с кодом 903 – учитывая суммы расходов по приобретенной квартире).

Если вы выбрали код 903 в п. 9, в п. 10 указываете стоимость квартиры при покупке и при сдаче декларации 3-НДФЛ прикладываете договор, по которому вы приобрели свою квартиру.

8 — Указываем месяц, в который была продана квартира.

Как только закончили вносить доходы, переходим к заполнению вкладки «Вычеты».

IV . Внесение информации по вычетам

Начнем заполнение этого раздела программы «Декларация 2017» с вкладки «Стандартные вычеты».

Данный раздел декларации необходимо заполнять, если вы планируете .

1 — Если вы рассчитываете на стандартные налоговые вычеты, то проставьте галочки в в нужном окне.

2 — Если вы имеете отношение к категории людей, претендующих на вычет по коду 104 (ст. 218 п. 1 пп.2 НК РФ) или по коду 105 (ст. 218 п. 1 пп.1 НК РФ) укажите галочкой в нужном окне. Если не претендуете, также делаете отметку.

3 — Вычет на ребенка. В данном пункте проставьте количество детей:

- Если семья относится к многодетной, указываете количество детей начиная с третьего. Если имеются дети-инвалиды — также указываете.

- Если в течение года у вас случилось прибавление в семействе, то убираете галочку в соответствующей категории детей и по столбцам указываете количество детей.

Например: на начало года у вас был один ребенок, а в мае родился еще один ребенок. Тогда мы убираем галочку о неизменном количестве детей. И вручную проставляем с января по апрель – 1 ребенок, с мая – 2 ребенка.

Первый столбец каждого месяца используется, когда детей меньше трех. Средний столбец используется, когда три и больше. Третий столбец – если есть дети-инвалиды.

Социальные вычеты.

Заполнение декларации 3-НДФЛ за 2017 год: , оценка квалификации, добровольное страхование, благотворительность.

1 — Выбираем вкладку «Социальные вычеты».

2 — Делаем отметку о предоставлении данного вида вычетов, если мы на них претендуем.

3 — В п. 3 – 6 указываем суммы, которые были потрачены на лечение, обучение свое и/или детей, добровольное страхование и т.д.

Не забывайте про документальное подтверждение своих расходов.

Декларация 2017 на имущественный вычет

Для корректного заполнения декларации за 2017 год по имущественному вычету, вам понадобится декларация 3-НДФЛ за прошедшие года (если такие имеются), справка полученная от банка по уплаченным процентам по ипотеке, если конечно квартира куплена по ипотеке, и вы желаете оформлять имущественный вычет и по уплаченным процентам. Продолжаем заполнять следующий вычет и инструкция по пользованию программой заполнения декларации по вычету 13 % на покупку квартиры будет Вам в помощь!

1 — Выбираем вкладку «Имущественный вычет».

2 — Добавляем новый объект недвижимости.

3 — Указываем способ приобретения: договор купли-продажи или инвестирование.

4 — Выбираем наименование объекта недвижимости (квартира, комната, дом и т.д.).

5 — Указываем вид собственности – индивидуальная, совместная или другая.

6 — Указываем ваш признак налогоплательщика – Собственник объекта недвижимости или другое.

7 — Выберите код номера объекта: кадастровый, условный, инвентарный. Если номер отсутствует, выбираете данную строку.

8 — Если номер есть, то вводите его в данной строке.

9 — Если нет, указываете место нахождения объекта недвижимости.

Заявление на возврат НДФЛ при покупке квартиры или жилья —

10 — Заполняем окошко «дата регистрации права собственности» из документа «Свидетельства о регистрации права собственности».

11 — Данное окно носится, если квартира куплена до 01.01.2014 года. Только в этом случае записываете долю о владении квартирой. Если куплена после 01.01.2014г. то вписывать ничего не нужно.

12 — Вносим год, с того момента, с которого стали оформлять вычет.

13 — Указываем стоимость объекта (или стоимость доли). Точные данные можно взять из договора купли-продажи на квартиру. Следует заметить, что всю стоимость квартиры вам никто не вернет, вычет составит 2 млн. рублей. Конечно стоимость квартиры может составлять и 20 и 30 млн. рублей, но максимально допустимая сумма ограничена до 2 млн. 14. В данном окне, внесите всю сумму процентов по ипотеке, которые вами уже уплачены Банку, необходимо указать всю сумму процентов, выплаченных вами по ипотечному кредиту. Таким образом, необходимо взять декларацию за прошлый год и сложить суммы процентов по декларации и уплаченные проценты из справки (полученной от Банка). Если же декларация оформляется первоначально, тогда берутся только суммы из справки.

1 — Впишите вычет, предоставленный вам за предыдущие годы. В случае первичного заполнения декларации 3-НДФЛ на имущественный вычет, необходимо поставить «0» Если вам уже был предоставлен имущественный вычет, то данную сумму возьмите из предыдущей декларации 3-НДФЛ

2 — Данное окно необходимо для внесения, в том случае, если имущественный вычет вы получали у своего работодателя и у вас НДФЛ не удерживался.

3 и 4 — Если, вам необходимо оформить вычет и на %% по ипотеке, то заполняем по аналогии пп. 1 и 2.

В данной статье будет приведена пошаговая инструкция по заполнению декларации 3-НДФЛ в 2019 году. Налогоплательщики смогут узнать, из каких листов должна состоять поданная ими на проверку декларация, каким образом заполняется документ, а также некоторые немаловажные детали, которые необходимо учесть для возврата подоходного налога за квартиру.

- на бланк 3-НДФЛ за 2017 год.

- на заполненную налоговую декларацию.

- на программу 2016 года для оформления 3-НДФЛ.

Физические лица, которые хотят сократить налогооблагаемую базу по причине траты денежных средств на приобретение квартиры, могут распечатать , внести в него требуемую информацию, отправить на проверку и вскоре получить вычет. Однако бланк документа при этом необходимо использовать строго определенной формы (введенной в действие 24 декабря 2014 года с помощью приказа номер ММВ-7-11/671).

Внимание! Перед тем как приступить к оформлению 3-НДФЛ на возмещение НДФЛ за квартиру, советуем ознакомиться со статьей номер 220 Налогового кодекса России, которая поможет налогоплательщику убедиться в том, что он действительно по закону может получить , либо наоборот понять, что данного права у него нет.

Какие листы оформлять

Физическому лицу потребуется указывать данные на титульной странице формы 3-НДФЛ, на листе, озаглавленном как сведения о суммах налога, подлежащие возврату из бюджета (это раздел под номером один), на странице, требующей внесения информации о размерах налогооблагаемой базы (это второй раздел), а также на листах А и Д1.

Лист А предназначен для того, чтобы физическое лицо могло письменно отчитаться перед налоговым органом о своих доходах, полученных от источников, находящихся на территории Российской Федерации. Поэтому если прибыль налогоплательщика поступает на его банковскую карту из других стран, то он должен оформлять лист Б.

Лист Д1 посвящен данным расчетного характера, касающимся имущественных вычетов, которые предоставляются в случае покупки недвижимости, в том числе квартиры. В противном случае, если налогоплательщик продал имущественный объект, он вместо листа Д1 обязан заполнить лист Д2.

Инструкция по заполнению листа Д1

При возврате налога на квартиру никак не обойтись без оформления листа Д1. Для того чтобы этот процесс прошел как можно быстрее и легче, рекомендуем воспользоваться нижеприведенной инструкцией:

- Проставляем реквизиты. Претендент на имущественный вычет должен написать в верхней части страницы цифры своего идентификационного номера, затем пронумеровать сам лист (нумерация начинается с двух нулей, то есть если это пятая страница, то нужно писать “005”), а потом уже указать свою фамилию вместе с инициалами.

- Вносим коды. В первую очередь, это код наименования объекта. В случае возмещения налога за квартиру нужно ставить цифру два. Также необходимо внести признак налогоплательщика (если претендент на налоговую скидку является собственником недвижимости, то ставится код “01”). И последний требуемый шифр – это код региона. Для каждого региона Российской Федерации установлены свои числовые шифры. Например, для Московской области предназначен код “50”, для Ростовской — “61”, а для Волгоградской — “34”.

- Отмечаем вид собственности и пункт статьи 220. В подпункте 1.3 для налогоплательщика приведено четыре варианта форм собственности, из которых он должен выбрать один. Например, если физическое лицо, претендующее на вычет, оформило квартиру на сына, которому еще нет восемнадцати лет, то выбирается цифра четыре, а если имущество целиком принадлежит налогоплательщику – единица. Затем в подпункте 1.4 нужно указать, имеет отношение данная декларация к десятому пункту 220 статьи или нет.

- Указываем адрес квартиры. В первую очередь, вносятся цифры, из которых состоит почтовый индекс. Затем пишутся названия города и улицы, где располагается квартира. Каждое из этих наименований должно быть прописано большими русскими буквами. И после этого налогоплательщику остается всего лишь проставить номера дома и квартиры.

- Прописываем даты получения и подачи некоторых документов. Действующим законодательством принято правило, гласящее о том, что пока физическое лицо не завершит этап оформления права собственности на объект недвижимости, ему не начислят имущественную компенсацию. Поэтому в подпункте 1.7 требуется проставить дату регистрации данного права. А в подпункте 1.9 указать тот день, месяц и год, когда налогоплательщик подал заявление на начисление налоговой скидки за квартиру.

- Отображаем сумму расходов. В подпункте 1.12 пишется сумма, которую физическое лицо израсходовало для того, чтобы приобрести квартиру. Однако указанная стоимость данного недвижимого объекта не должна превышать максимально возможную сумму, с которой может быть начислен вычет (это два миллиона рублей). То есть если квартира стоит девять миллионов, то писать в данном пункте нужно всего лишь два миллиона.

- Рассчитываем налогооблагаемую базу. В пункте 2.7 физическое лицо должно указать ту цифру, которая у него получится при вычитании из общей суммы дохода, полученного им за налоговый период, предоставленной имущественной скидки. Потом в пункте 2.8 нужно отметить размер расходов, прописанный исходя из стоимости квартиры, зафиксированной в договоре о купле-продаже.

- Пишем размер оставшегося вычета. Так как физическое лицо по закону не может забрать из государственного бюджета за год больше внесенного им за этот же период НДФЛ, то выдача имущественной компенсации растягивается на несколько лет. Таким образом, если в декларации заявлена предельная сумма налоговой скидки, а годовой размер вычета составляет 600 000 рублей, то остаток будет равен 1 400 000 рублей.

Необходимо отметить, что если бланк 3-НДФЛ на имущественную налоговую скидку составлен от имени жены/мужа собственника квартиры, то код признака налогоплательщика уже не “01”, а “02”. Если возместить налог хотят родители несовершеннолетнего собственника – “03”, если физическое лицо владеет имуществом на равных правах с ребенком – “13”, а если квартира принадлежит одновременно налогоплательщику, его ребенку и супругу/супруге – “23”.

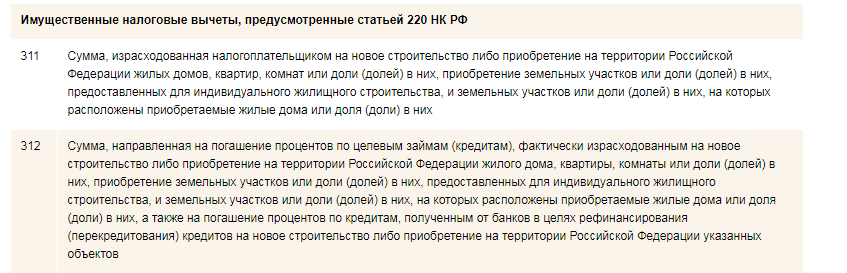

Код 311 в декларации

Предлагаем остановиться на таком нюансе, как код 311 в налоговой декларации. Физические лица столкнутся с ним в том случае, если выберут способ при помощи программного обеспечения.

Как известно, к налоговой декларации прикладывается справка по форме 2-НДФЛ. Данная справка содержит всевозможную информацию о доходах физического лица, снятых с них налоговых сборах и код вычета, о котором как раз идет речь.

Налоговые вычеты имущественного типа кодируются только двумя числовыми комбинациями – это 311 и 312. Первый код указывается в бланке декларации, если физическое лицо израсходовало денежные средства либо на приобретение, либо на строительство объекта недвижимости. А код 312 используется в тех ситуациях, когда налогоплательщиком были потрачены деньги на погашение процентов, начисленных за кредит, взятый с целью покупки или строительства имущественного объекта.

Важно! Не забывайте внизу каждой страницы декларации ставить подпись, а справа от нее указывать дату, поскольку без этого документ не будет обладать юридической силой.