Раскроем такое понятие как чистый дисконтированный доход (NPV) инвестиционного проекта, дадим определение и экономический смысл, на реальном примере рассмотрим расчет NPV в Excel, а также рассмотрим модификацию данного показателя (MNPV).

Чистый дисконтированный доход (NPV, Net Present Value, чистая текущая стоимость, чистая дисконтированная стоимость) – показывает эффективность вложения в инвестиционный проект: величину денежного потока в течение срока его реализации и приведенную к текущей стоимости (дисконтирование).

Чистый дисконтированный доход. Формула расчета

где: NPV – чистый дисконтированный доход инвестиционного проекта;

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционный капитал, представляет собой затраты инвестора в первоначальный временном периоде;

r – ставка дисконтирования (барьерная ставка).

Принятие инвестиционных решений на основе критерия NPV

Показатель NPV является одним из самых распространенных критериев оценки инвестиционных проектов. Рассмотрим в таблице, какие решения могут быть приняты при различном значении NPV.

Расчет и прогнозирование будущего денежного потока (CF) в Excel

Денежный поток представляет собой количество денежных средств, которым располагает компания/предприятие в данный момент времени. Денежный поток отражает финансовую устойчивость компании. Для расчета денежного потока необходимо из притока денежных (CI, Cash Inflows ) средств отнять отток (CO, Cash Outflows ) , формула расчета будет выглядеть следующим образом:

![]()

Определение будущего денежного потока инвестиционного проекта очень важно, поэтому рассмотрим один из методов прогнозирования с помощью программы MS Excel. Статистическое прогнозирование денежных потоков возможно только в том случае если инвестиционный проект уже существует и функционирует. То есть денежные средства необходимы для увеличения его мощности или его масштабирования. Хочется заметить, что если проект венчурный и не имеет статистических данных по объемам производства, продажам, затратам, то для оценки будущего денежного дохода используют экспертный подход. Эксперты соотносят данный проект с аналогами в данной сфере (отрасли) и оценивают потенциал возможного развития и возможных денежных поступлений.

При прогнозировании объемов будущих поступлений необходимо определить характер зависимости между влиянием различных факторов (формирующих денежные поступления) и самого денежного потока. Разберем простой пример прогнозирования будущих денежных поступлений по проекту в зависимости от затрат на рекламу. Если между данными показателями наблюдается прямая взаимосвязь, то можно спрогнозировать какие будут денежные поступления в зависимости от затрат, с помощью линейной регрессии в Excel и функции «ТЕНДЕНЦИЯ». Для этого запишем следующую формулу для затрат на рекламу в 50 руб.

Денежный поток (CF). В12=ТЕНДЕНЦИЯ(B4:B11;C4:C11;C12)

Размер будущего денежного потока будет составлять 4831 руб. при затратах на рекламу в 50 руб. В реальности на определение размера будущих поступлений влияет намного большее количество факторов, которые следует отбирать по степени влияния и их взаимосвязи между собой с помощью корреляционного анализа.

Определение ставки дисконтирования (r) для инвестиционного проекта

Расчет ставки дисконтирования является важной задачей в расчете текущей стоимости инвестиционного проекта. Ставка дисконтирования представляет собой альтернативную доходность, которую мог бы получить инвестор. Одна из самых распространенных целей определения ставки дисконтирования – оценка стоимости компании.

Для оценки ставки дисконтирования используют такие методы как: модель CAPM, WACC, модель Гордона, модель Ольсона, модель рыночных мультипликаторов Е/Р, рентабельность капитала, модель Фамы и Френча, модель Росса (АРТ), экспертная оценка и т.д. Существует множество методов и их модификаций для оценки ставки дисконта. Рассмотрим в таблице преимущества и исходные данные, которые используются для расчета.

| Методы | Преимущества | Исходные данные для расчета |

| Модель CAPM | Учет влияния рыночного риска на ставку дисконтирования | |

| Модель WACC | Возможность учесть эффективность использования как собственного, так и заемного капитала | Котировки обыкновенных акций (биржа ММВБ), процентные ставки по заемному капиталу |

| Модель Гордона | Учет дивидендной доходности | Котировки обыкновенных акций, дивидендные выплаты (биржа ММВБ) |

| Модель Росса | Учет отраслевых, макро и микро факторов, определяющих ставку дисконтирования | Статистика по макроиндикаторам (Росстат) |

| Модель Фамы и Френча | Учет влияния на ставку дисконтирования рыночных рисков, размера компании и ее отраслевой специфики | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рыночных мультипликаторов | Учет всех рыночных рисков | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рентабельности капитала | Учет эффективность использования собственного капитала | Бухгалтерский баланс |

| На основе оценки экспертов | Возможность оценки венчурных проектов и различных трудно формализуемых факторов | Экспертные оценки, рейтинговые и бальные шкалы |

Изменение ставки дисконтирования нелинейно влияет на изменение величины чистого дисконтированного дохода, данная зависимость показана на рисунке ниже. Поэтому необходимо при выборе инвестиционного проекта не только сравнивать значения NPV, но и характер изменения NPV при различных значениях ставки. Анализ различных сценариев позволяет выбрать менее рискованный проект.

Расчет чистого дисконтированного дохода (NPV) с помощью Excel

Рассчитаем чистый дисконтированный доход с помощью программы Excel. На рисунке ниже представлена таблица изменения будущих денежных потоков и их дисконтирование. Итак, нам необходимо определить ставку дисконтирования для венчурного инвестиционного проекта. Так как у него отсутствуют выпуски обыкновенных акций, нет дивидендных выплат, нет оценок рентабельности собственного и заемного капитала, то будем использовать метод экспертных оценок. Формула оценки будет следующая:

Ставка дисконтирования = Безрисковая ставка + Поправка на риск;

Возьмем безрисковую ставку равную процентам по безрисковым ценным бумагам (ГКО, ОФЗ данные процентные ставки можно посмотреть на сайте ЦБ РФ, cbr.ru) равную 5%. И поправки на отраслевой риск, риск влияния сезонности на продажи и кадровый риск. В таблице ниже приведены оценки поправок с учетом выделенных данных видов риска. Данные риски были выделены экспертным путем, поэтому при выборе эксперта необходимо уделять пристальное внимание.

| Виды риска | Поправка на риск |

| Риск влияния сезонности на продажи | 5% |

| Отраслевой риск | 7% |

| Кадровый риск | 3% |

| 15% | |

| Безрисковая процентная ставка | 5% |

| Итого: | 20% |

В итоге сложив все поправки на риск, влияющий на инвестиционный проект, ставка дисконтирования будет составлять = 5 + 15=20%.После расчета ставки дисконтирования необходимо рассчитать денежные потоки и их дисконтировать.

Два варианта расчета чистого дисконтированного дохода NPV

Первый вариант расчета чистого дисконтированного дохода состоит из следующих шагов:

- В колонке «В» отражение первоначальных инвестиционных затрат = 100 000 руб.;

- В колонке «С» отражаются все будущие планируемые денежные поступления по проекту;

- В колонке «D» записывается все будущие денежные расходы;

- Денежный поток CF (колонка «E»). E7= C7-D7;

- Расчет дисконтированного денежного потока. F7=E7/(1+$C$3)^A7

- Расчет дисконтированного дохода (NPV) минус первоначальные инвестиционные затраты (IC). F16 =СУММ(F7:F15)-B6

Второй вариант расчета чистого дисконтированного дохода заключается в использовании встроенной в Excel финансовой функции ЧПС (чистая приведенная стоимость). Расчет чистой приведенной стоимости проекта за минусом первоначальных инвестиционных затрат. F17=ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

На рисунке ниже показаны полученные расчеты чистого дисконтированного дохода. Как мы видим итоговый результат расчета совпадает.

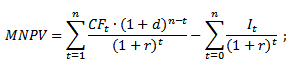

Модификация чистого дисконтированного дохода MNPV (Modified Net Present Value)

Помимо классической формулы чистого дисконтированного дохода финансисты/инвесторы иногда на практике используют ее модификацию:

MNPV – модификация чистого дисконтированного дохода;

CF t – денежный поток в период времени t;

I t – отток денежных средств в периоде времени t;

r – ставка дисконтирования (барьерная ставка);

d – уровень реинвестирования, процентная ставка показывающая возможные доходы от реинвестирования капитала;

n – количество периодов анализа.

Как мы видим, главное отличие от простой формулы заключается в возможности учета доходности от реинвестирования капитала. Оценка инвестиционного проекта с использование данного критерия имеет следующий вид:

Достоинства и недостатки метода оценки чистого дисконтированного дохода

Проведем сравнение между достоинствами показателя NPV и MNPV. К достоинствам использования данных показателей можно отнести:

- Четкие границы выбора и оценки инвестиционной привлекательности проекта;

- Возможность учета в формуле (ставке дисконтирования) дополнительных рисков по проекту;

- Использования ставки дисконтирования для отражения изменения стоимости денег во времени.

К недостаткам чистого дисконтированного дохода можно отнести следующие:

- Трудность оценки для сложных инвестиционных проектов, которые включают в себя множество рисков;

- Сложность точного прогнозирования будущих денежных потоков;

- Отсутствие влияния нематериальных факторов на будущую доходность (нематериальные активы).

Резюме

Несмотря на ряд недостатков, показатель чистого дисконтированного дохода является ключевым в оценке инвестиционной привлекательности проекта, сравнении его с аналогами и конкурентами. В добавок к оценке NPV для более четкой картины, необходимо рассчитать такие инвестиционные коэффициенты как IRR и DPI.

Рассчитаем Чистую приведенную стоимость и Внутреннюю норму доходности с помощью формул MS EXCEL.

Начнем с определения, точнее с определений.

Чистой приведённой стоимостью (Net present value, NPV) называют сумму дисконтированных значений потока платежей, приведённых к сегодняшнему дню

(взято из Википедии).

Или так: Чистая приведенная стоимость – это Текущая стоимость будущих денежных потоков инвестиционного проекта, рассчитанная с учетом дисконтирования, за вычетом инвестиций (сайт

cfin.

ru)

Или так: Текущая

стоимость ценной бумаги или инвестиционного проекта, определенная путем учета всех текущих и будущих поступлений и расходов при соответствующей ставке процента. (Экономика.

Толковыйсловарь. -

М.

: "

ИНФРА-

М",

Издательство "

ВесьМир".

Дж.

Блэк.)

Примечание1 . Чистую приведённую стоимость также часто называют Чистой текущей стоимостью, Чистым дисконтированным доходом (ЧДД). Но, т.к. соответствующая функция MS EXCEL называется ЧПС() , то и мы будем придерживаться этой терминологии. Кроме того, термин Чистая Приведённая Стоимость (ЧПС) явно указывает на связь с .

Для наших целей (расчет в MS EXCEL) определим NPV так:

Чистая приведённая стоимость - это сумма денежных потоков, представленных в виде платежей произвольной величины, осуществляемых через равные промежутки времени.

Совет : при первом знакомстве с понятием Чистой приведённой стоимости имеет смысл познакомиться с материалами статьи .

Это более формализованное определение без ссылок на проекты, инвестиции и ценные бумаги, т.к. этот метод может применяться для оценки денежных потоков любой природы (хотя, действительно, метод NPV часто применяется для оценки эффективности проектов, в том числе для сравнения проектов с различными денежными потоками).

Также в определении отсутствует понятие дисконтирование, т.к. процедура дисконтирования – это, по сути, вычисление приведенной стоимости по методу .

Как было сказано, в MS EXCEL для вычисления Чистой приведённой стоимости используется функция ЧПС() (английский вариант - NPV()). В ее основе используется формула:

CFn – это денежный поток (денежная сумма) в период n. Всего количество периодов – N. Чтобы показать, является ли денежный поток доходом или расходом (инвестицией), он записывается с определенным знаком (+ для доходов, минус – для расходов). Величина денежного потока в определенные периоды может быть =0, что эквивалентно отсутствию денежного потока в определенный период (см. примечание2 ниже). i – это ставка дисконтирования за период (если задана годовая процентная ставка (пусть 10%), а период равен месяцу, то i = 10%/12).

Примечание2 . Т.к. денежный поток может присутствовать не в каждый период, то определение NPV можно уточнить: Чистая приведённая стоимость - это Приведенная стоимость денежных потоков, представленных в виде платежей произвольной величины, осуществляемых через промежутки времени, кратные определенному периоду (месяц, квартал или год) . Например, начальные инвестиции были сделаны в 1-м и 2-м квартале (указываются со знаком минус), в 3-м, 4-м и 7-м квартале денежных потоков не было, а в 5-6 и 9-м квартале поступила выручка по проекту (указываются со знаком плюс). Для этого случая NPV считается точно также, как и для регулярных платежей (суммы в 3-м, 4-м и 7-м квартале нужно указать =0).

Если сумма приведенных денежных потоков представляющих собой доходы (те, что со знаком +) больше, чем сумма приведенных денежных потоков представляющих собой инвестиции (расходы, со знаком минус), то NPV >0 (проект/ инвестиция окупается). В противном случае NPV <0 и проект убыточен.

Выбор периода дисконтирования для функции ЧПС()

При выборе периода дисконтирования нужно задать себе вопрос: «Если мы прогнозируем на 5 лет вперед, то можем ли мы предсказать денежные потоки с точностью до месяца/ до квартала/ до года?».

На практике, как правило, первые 1-2 года поступления и выплаты можно спрогнозировать более точно, скажем ежемесячно, а в последующие года сроки денежных потоков могут быть определены, скажем, один раз в квартал.

Примечание3 . Естественно, все проекты индивидуальны и никакого единого правила для определения периода существовать не может. Управляющий проекта должен определить наиболее вероятные даты поступления сумм исходя из действующих реалий.

Определившись со сроками денежных потоков, для функции ЧПС() нужно найти наиболее короткий период между денежными потоками. Например, если в 1-й год поступления запланированы ежемесячно, а во 2-й поквартально, то период должен быть выбран равным 1 месяцу. Во втором году суммы денежных потоков в первый и второй месяц кварталов будут равны 0 (см. файл примера, лист NPV ).

В таблице NPV подсчитан двумя способами: через функцию ЧПС()

и формулами (вычисление приведенной стоимости каждой суммы). Из таблицы видно, что уже первая сумма (инвестиция) дисконтирована (-1 000 000 превратился в -991 735,54). Предположим, что первая сумма (-1 000 000) была перечислена 31.01.2010г., значит ее приведенная стоимость (-991 735,54=-1 000 000/(1+10%/12)) рассчитана на 31.12.2009г. (без особой потери точности можно считать, что на 01.01.2010г.)

Это означает, что все суммы приведены не на дату перечисления первой суммы, а на более ранний срок – на начало первого месяца (периода). Таким образом, в формуле предполагается, что первая и все последующие суммы выплачиваются в конце периода.

Если требуется, чтобы все суммы были приведены на дату первой инвестиции, то ее не нужно включать в аргументы функции ЧПС()

, а нужно просто прибавить к получившемуся результату (см. файл примера

).

Сравнение 2-х вариантов дисконтирования приведено в файле примера

, лист NPV:

О точности расчета ставки дисконтирования

Существуют десятки подходов для определения ставки дисконтирования. Для расчетов используется множество показателей: средневзвешенная стоимость капитала компании; ставка рефинансирования; средняя банковская ставка по депозиту; годовой процент инфляции; ставка налога на прибыль; страновая безрисковая ставка; премия за риски проекта и многие другие, а также их комбинации. Не удивительно, что в некоторых случаях расчеты могут быть достаточно трудоемкими. Выбор нужного подхода зависит от конкретной задачи, не будем их рассматривать. Отметим только одно: точность расчета ставки дисконтирования должна соответствовать точности определения дат и сумм денежных потоков. Покажем существующую зависимость (см. файл примера, лист Точность ).

Пусть имеется проект: срок реализации 10 лет, ставка дисконтирования 12%, период денежных потоков – 1 год.

NPV составил 1 070 283,07 (Дисконтировано на дату первого платежа).

Т.к. срок проекта большой, то все понимают, что суммы в 4-10 году определены не точно, а с какой-то приемлемой точностью, скажем +/- 100 000,0. Таким образом, имеем 3 сценария: Базовый (указывается среднее (наиболее «вероятное») значение), Пессимистический (минус 100 000,0 от базового) и оптимистический (плюс 100 000,0 к базовому). Надо понимать, что если базовая сумма 700 000,0, то суммы 800 000,0 и 600 000,0 не менее точны.

Посмотрим, как отреагирует NPV при изменении ставки дисконтирования на +/- 2% (от 10% до 14%):

Рассмотрим увеличение ставки на 2%. Понятно, что при увеличении ставки дисконтирования NPV снижается. Если сравнить диапазоны разброса NPV при 12% и 14%, то видно, что они пересекаются на 71%.

Много это или мало? Денежный поток в 4-6 годах предсказан с точностью 14% (100 000/700 000), что достаточно точно. Изменение ставки дисконтирования на 2% привело к уменьшению NPV на 16% (при сравнении с базовым вариантом). С учетом того, что диапазоны разброса NPV значительно пересекаются из-за точности определения сумм денежных доходов, увеличение на 2% ставки не оказало существенного влияния на NPV проекта (с учетом точности определения сумм денежных потоков). Конечно, это не может быть рекомендацией для всех проектов. Эти расчеты приведены для примера.

Таким образом, с помощью вышеуказанного подхода руководитель проекта должен оценить затраты на дополнительные расчеты более точной ставки дисконтирования, и решить насколько они улучшат оценку NPV.

Совершенно другую ситуацию мы имеем для этого же проекта, если Ставка дисконтирования известна нам с меньшей точностью, скажем +/-3%, а будущие потоки известны с большей точностью +/- 50 000,0

Увеличение ставки дисконтирования на 3% привело к уменьшению NPV на 24% (при сравнении с базовым вариантом). Если сравнить диапазоны разброса NPV при 12% и 15%, то видно, что они пересекаются только на 23%.

Таким образом, руководитель проекта, проанализировав чувствительность NPV к величине ставки дисконтирования, должен понять, существенно ли уточнится расчет NPV после расчета ставки дисконтирования с использованием более точного метода.

После определения сумм и сроков денежных потоков, руководитель проекта может оценить, какую максимальную ставку дисконтирования сможет выдержать проект (критерий NPV = 0). В следующем разделе рассказывается про Внутреннюю норму доходности – IRR.

Внутренняя ставка доходности IRR (ВСД)

Внутренняя ставка доходности (англ. internal rate of return , IRR (ВСД)) - это ставка дисконтирования, при которой Чистая приведённая стоимость (NPV) равна 0. Также используется термин Внутренняя норма доходности (ВНД) (см. файл примера, лист IRR ).

Достоинством IRR состоит в том, что кроме определения уровня рентабельности инвестиции, есть возможность сравнить проекты разного масштаба и различной длительности.

Для расчета IRR используется функция ВСД()

(английский вариант – IRR()). Эта функция тесно связана с функцией ЧПС()

. Для одних и тех же денежных потоков (B5:B14) Ставка доходности, вычисляемая функцией ВСД()

, всегда приводит к нулевой Чистой приведённой стоимости. Взаимосвязь функций отражена в следующей формуле:

=ЧПС(ВСД(B5:B14);B5:B14)

Примечание4 . IRR можно рассчитать и без функции ВСД() : достаточно иметь функцию ЧПС() . Для этого нужно использовать инструмент (поле «Установить в ячейке» должно ссылаться на формулу с ЧПС() , в поле «Значение» установите 0, поле «Изменяя значение ячейки» должно содержать ссылку на ячейку со ставкой).

Расчет NPV при постоянных денежных потоках с помощью функции ПС()

Внутренняя ставка доходности ЧИСТВНДОХ()

По аналогии с ЧПС() , у которой имеется родственная ей функция ВСД() , у ЧИСТНЗ() есть функция ЧИСТВНДОХ() , которая вычисляет годовую ставку дисконтирования, при которой ЧИСТНЗ() возвращает 0.

Расчеты в функции ЧИСТВНДОХ() производятся по формуле:

Где, Pi = i-я сумма денежного потока; di = дата i-й суммы; d1 = дата 1-й суммы (начальная дата, на которую дисконтируются все суммы).

Примечание5 . Функция ЧИСТВНДОХ() используется для .

Понятие «чистая приведенная стоимость»

обычно всплывает в сознании, когда требуется оценить целесообразность тех или иных .

Существуют математически обоснованные тезисы, в которых фигурирует концепция (чистой) и которых стоит придерживаться всякий раз, когда у вас возникает идея раскошелиться на тот или иной .

Чтобы понять, что такое чистая приведенная стоимость , мы детальнейшим образом разберем конкретный (гипотетический) пример.

Для этого нам придется вспомнить некоторые базовые сведения, относящиеся к теме приведенной стоимости, о которой в свое время мы уже вели речь на страницах .

Итак, пример.

Чистая приведенная стоимость: вступление

Предположим, вам в наследство достался земельный участок стоимостью 23 тыс. долл. Плюс – на счетах «завалялось» тысяч этак 280 «зеленых».

Итого – 303 тыс. долл., которые неплохо было бы куда-то пристроить.

На горизонте замаячил вариант со инвестиционной , цена на которую, как предполагают эксперты, через год должна резко устремиться ввысь.

Предположим, стоимость строительства некоего здания составляет приемлемые для нас 280 тыс. долл., а предполагаемая цена продажи уже отстроенного здания – порядка 330 тыс. долл.

Если окажется, что приведенная стоимость 330 тыс. долл. окажется больше объема затраченных вами средств (280 000 долл. + 23 000 долл. = 303 000 долл.), то стоит соглашаться с предложением о строительстве объекта.

При этом разница между обеими величинами и будет той самой чистой приведенной стоимостью, к отысканию которой мы так стремимся.

Для начала, однако, нам придется разобраться с промежуточными расчетами, направленными на установление величины приведенной стоимости .

Как рассчитать приведенную стоимость

Очевидно, 330 тыс.долл., которые мы получим в будущем, стоят дешевле 330 тыс. долл., которыми мы располагаем сегодня. И дело не только в .

Основная причина такого положения вещей в том, что мы можем имеющиеся 330 тыс. долл. инвестировать в безрисковые инструменты наподобие банковских или государственных .

В таком случае для определения «истинной» стоимости наших 330 тыс. долл. к ним требуется присовокупить еще и доход по соответствующему депозиту ().

На эту ситуацию можно посмотреть так: сегодняшние 330 тыс. долл. будут стоит в будущем столько же плюс – процентный доход по безрисковым финансовым инструментам.

Мы вплотную приблизились к пониманию одного из важнейших теории : СЕГОДНЯ стоят ДОРОЖЕ , чем деньги, которые мы получим ЗАВТРА .

Именно поэтому приведенная стоимость любого дохода в будущем будет МЕНЬШЕ его номинального значения, и чтобы его найти, нужно ожидаемый доход умножить на некоторый , заведомо МЕНЬШИЙ единицы.

Обычно этот коэффициент именуется коэффициентом дисконтирования.

Для этого введем в условия задачи размер процентной по безрисковым финансовым инструментам, равный, к примеру, 8 процентам годовых.

В таком случае ставка дисконтирования будет равняться значению дроби 1 / (1 + 0,08):

DF = 1 / (1 + 0,08) = 1 / 1,08 = 0,926 .

Приведенную стоимость 330 тыс. долл. мы рассчитаем так:

PV = DF * C 1 = 0,926 * 330 000 долл. = 305 580 долл .

Альтернативные издержки

Теперь вспомним, о чем мы вели речь в начале нашего разговора.

Если размер наших инвестиций окажется меньше приведенной стоимости того дохода, на который мы рассчитываем, значит соответствующее предложение является ВЫГОДНЫМ , и его следует принять.

Как видим, 303 000 долл. < 305 580 долл., а значит, строительство офиса на нашем участке (скорее всего) окажется вложением…

То, что только что проделали, на языке финансов звучит так: дисконтирование будущих доходов по ставке , которую могут «предложить» иные (альтернативные) финансовые инструменты.

Обозначенную ставку доходности можно именовать по-разному: коэффициентом доходности, ставкой дисконтирования, предельной доходностью, альтернативными на , альтернативными издержками.

Все отмеченные варианты равноупотребимы, и их выбор зависит от контекста.

Стоит обратить внимание на термин «альтернативные издержки» , поскольку он подчеркивает самую суть текущей стоимости денег, доходов и проч.

Вы просто будете нести ПОТЕРИ , равные альтернативным издержкам.

Обо всем этом (и не только) – в другой раз.

Дополнительная информация по теме представлена в статьях:

1. ,

2. .

Удачных инвестиций!

В России нормативным документом, регулирующим способы расчета показателей эффективности инвестиций, являются Методические рекомендации по оценке эффективности инвестиционных проектов .

Как правило, оценка инвестпроектов производится по стандартным методикам и включает расчет следующих показателей эффективности инвестиций:

Рассмотрим особенности и примеры расчета показателей.

Чистая текущая стоимость проекта (Net present value, NPV)

Внутренняя норма рентабельности (Internal rate of return, IRR)

Показатель внутренней нормы рентабельности или внутренняя норма прибыли рассчитывается на базе показателя NPV, данный коэффициент показывает максимальную стоимость инвестиций, указывает на максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

- если IRR > СС, то проект следует принять;

- если IRR < СС, то проект следует отвергнуть;

- если IRR = СС, то проект ни прибыльный, ни убыточный.

Еще один вариант интерпретации состоит в трактовке внутренней нормы прибыли как возможной нормы дисконта, при которой проект еще выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом, чем выше значения внутренней нормы рентабельности и больше разница между ее значением и выбранной ставкой дисконта, тем больший запас прочности имеет проект.

Индекс прибыльности инвестиций (Profitability index, PI)

Показатель иллюстрирует отношение отдачи капитала к размеру вложенного капитала, показатель прибыльности инвестиций показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений. Индекс прибыльности рассчитывается по формуле:

PI = NPV / I , где I - вложения.

Рассматривая показатель «индекс (коэффициент) доходности », необходимо принять во внимание то, что данный ппоказатель является относительным, описывающим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционных затратам. Это преимущество индекса прибыльности инвестиций позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат).

Кроме того, PI может быть использован и для исключения неэффективных инвестиционных проектов на предварительной стадии их рассмотрения. Если значение индекса (коэффициента) доходности меньше единицы или равно ей, инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестируемый капитал (не обеспечит самовозрастания его стоимости в процессе инвестиционной деятельности).

Критерий принятия решения такой же, как при принятии решения по показателю NPV, т.е. РI > 0. При этом возможны три варианта:

- РI > 1,0 - инвестиции рентабельны и приемлемы в соответствии с выбранной ставкой дисконтирования;

- РI < 1,0 - инвестиции не способны генерировать требуемую ставку отдачи и неприемлемы;

- РI = 1,0 - рассматриваемое направление инвестиций в точности удовлетворяет выбранной ставке отдачи, которая равна IRR.

Проекты с высокими значениями PI более устойчивы. Однако не следует забывать, что очень большие значения индекса (коэффициента) доходности не всегда соответствуют высокому значению чистой текущей стоимости проекта и наоборот. Дело в том, что проекты, имеющие высокую чистую текущую стоимость не обязательно эффективны, а значит, имеют весьма небольшой индекс прибыльности.

Рассмотрим, какими свойствами обладает показатель PI.

Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, но разные объемы требуемых вложений. Из этих проектов выгоднее тот, который обеспечит их большую эффективность.

Индекс рентабельности является относительным показателем. Он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений - чем больше величина PI, тем выше отдача от каждого рубля, инвестированного в проект.

Показатель позволяет ранжировать различные инновационные проекты с точки зрения их привлекательности. Критерий оптимальности при сравнении проектов, имеющих примерно равные значения чистого приведенного дохода: PI → max.

Применение показателя часто бывает полезным, когда существует возможность финансирования нескольких проектов, но инвестиционный бюджет ограничен. Этот показатель косвенно несет в себе информацию о риске проекта, т.е. о его устойчивости к изменению исходных параметров.

Индикатор ROC - Price Rate of Change (Скорость изменения цены)

Индикатор скорости изменения цены (ROC) показывает разность между текущей ценой и ценой n периодов назад. Он может быть выражен или в пунктах, или в процентах. Индикатор ROC отражает зависимость между теми же величинами, но не в виде разности, а в виде отношения.

NPV, ЧДД, или чистая приведенная стоимость – ключевой показатель в оценке прибыльности инвестиционных проектов. Он позволяет заранее узнать, стоит ли вкладывать средства, какой из вариантов инвестирования выбрать. Если показатель выше 0, то инвестиции принесут прибыль. Для расчета удобнее всего использовать функцию ЧПС табличного редактора Excel.

Для того чтобы оценить выгодность вложения средств в проект, важно заранее оценить, принесут ли такие инвестиции прибыль. Для этих целей в мировой практике инвестиционного анализа применяют показатель чистой приведенной стоимости, или NPV.

NPV (Net Present Value - чистая приведенная стоимость) - это сумма дисконтированных значений потока платежей, приведенная к текущей дате.

Справка! Показатель NPV показывает сумму денег, которую инвестор может получить от вложения средств. Определяется не просто разница между затратами и выручкой: при расчете учитываются риски и изменение стоимости денег во времени. Следовательно, чистая приведенная стоимость - это прибыль по проекту, пересчитанная с учетом реальной цены денег на дату расчета.

В литературе NPV нередко называют чистой текущей стоимостью, чистым дисконтированным потоком, чистым дисконтированным доходом (аббревиатура - ЧДД).

Существует три случая применения показателя в инвестиционном анализе:

- при оценке состоятельности проекта и возможности вложения в него средств;

- при выборе наиболее выгодного источника вложения средств из нескольких вариантов;

- при расчете внутренней нормы доходности IRR.

Важный момент! Рассчитывать NPV можно в рамках инвестиционного анализа крупных и мелких проектов. Он в равной мере применим для оценки финансовых и реальных инвестиций.

Формула расчета NPV

Суть расчета чистого дисконтированного дохода внешне выглядит просто: достаточно вычесть из всех притоков денежных средств все оттоки в рамках каждого временного периода, а затем привести полученные значения к моменту расчета.

Однако осуществить этот процесс можно только с применением формулы:

Исходя из формулы:

CF - суммарный денежный поток за период t;

t - порядковый номер периода;

i - ставка дисконтирования денежного потока (ставка приведения);

IC - сумма первоначальных инвестиций.

Важный момент! Если инвестиции вливаются в проект несколько раз по мере его реализации, то они включаются в денежные притоки соответствующего временного периода.

Значения коэффициента NPV в инвестиционном анализе

Результат, полученный по итогам расчета чистой приведенной стоимости, свидетельствует о том, насколько перспективны и выгодны вложения в инвестиционный проект.

Положительное значение NPV при финансировании за счет собственного капитала означает, что вкладывание денег в проект выгоднее, чем альтернативное помещение средств под процент, заложенный в расчет коэффициента дисконтирования.

Важный момент! При выборе из нескольких инвестиционных проектов NPV нужно рассчитать по каждому из них, а после выбрать вариант с самым высоким его значением.

Примеры расчета ЧДД вручную и в Excel

Предположим, что существуют два инвестиционных проекта, в которые потенциально может вложить свои деньги инвестор. Для выбора наиболее приемлемого варианта стоит определить чистую дисконтированную стоимость для каждого из них.

Оба варианта предполагают первоначальные инвестиции в размере 1,5 млн руб., ставку дисконтирования 20% и срок вложения средств - 5 месяцев.

| Показатель | ||||||

|---|---|---|---|---|---|---|

| 1 500 000 + 65 833,3 + 389 699,1 + 361 816,8 + 331 665,5 = 63 874,8 |

||||||

Показатель ЧДД оказался равным 63 874,8. Положительное значение свидетельствует о том, что проект сулит растущую и пригоден для эффективного инвестирования.

Проведение расчетов вручную громоздко и чревато ошибками, поэтому представляется актуальным использование Excel для расчета NPV.

В табличном редакторе необходимо:

- выбрать финансовую функцию ЧПС;

- в открывшемся окне поочередно указать ставку дисконтирования, массив денежных притоков и величину первоначальных вложений.

| 1 500 000 + 236 666,7 + 317 236,1 + 275 034,2 + 191 983,5 +173 852,7 = - 178 001 |

||||||

Показатель ЧДД оказался равным -178 001. Отрицательное значение свидетельствует о том, что проект убыточен, поэтому вкладывать в него средства не имеет смысла.

Аналогичный расчет можно провести с использованием табличного редактора Excel.

Детальный порядок расчета можно скачать в формата Excel.

Проведенные расчеты показали, что из двух рассматриваемых проектов выгодным для вложения представляется первый вариант, по которому значение Net Present Value оказалось выше 0.

Важный момент! Как определить ставку дисконтирования? Обычно на практике берут самую высокую ставку по альтернативным вложениям. Например, процент по банковским депозитам составляет 10%, ставка финансового рынка - 14%, сдача в аренду используемого в инвестиционном проекте капитала принесет 20% доходности. В итоге ставка дисконтирования - 20%.

Порядок расчета чистого дисконтированного дохода проистекает из сущности этого важного показателя инвестиционного анализа

Преимущества и недостатки показателя

В настоящее время NPV активно применяется в практике оценки выгодности инвестиционных проектов. К числу достоинств этого показателя аналитики относят:

- четкие критерии принятия решения об инвестировании - первоначальные инвестиции, выручка на каждом этапе, доходность альтернативных вложений;

- учет изменения стоимости денег во времени;

- учет рисков проекта за счет использования различных ставок дисконтирования.

Однако ЧДД нельзя считать абсолютно точным коэффициентом. Во многих случаях корректный расчет ставки дисконтирования является проблематичным, что особенно характерно для многопрофильных проектов. К тому же в рамках расчета не учитывается вероятность исхода каждого из проектов.