Одним из вариантов покупки ипотечной квартиры может быть погашение покупателем оставшейся суммы залога перед банком-кредитором. Опасность в том, что банк снимает залог через 5 дней после внесения суммы, а регистрация права собственности происходит через 10 дней. В этот период продавец может не захотеть продавать квартиру после закрытия его ипотечного кредита .

Чтобы обезопасить свои средства покупателю стоит позаботиться о составлении нотариальных расписок, пользоваться банковскими ячейками при передаче денег, а главное, заключить предварительный договор с собственником жилья. К составлению предварительного ДКП квартиры, находящейся в ипотечном кредите, стоит отнестись серьезно и постараться учесть все возможные проблемы, которые могут возникнуть в процессе сделки.

Рассмотрим основные правила составления ДКП :

- Договор должен быть в типовой форме, к которой участники могут добавить дополнительные условия.

- Оформление лучше всего проводить у нотариуса, а при покупке квартиры, которая находится в долевой собственности это обязательное условие.

Важно! Если у одной из сторон имеются сомнения при составлении предварительной договоренности, выходом может быть привлечение опытного специалиста по сделкам с недвижимостью.

Обязательные условия прописанные в договоре :

Как составить основной ДКП?

Процедура заключения ДКП зависит от того, какой способ погашения залога выбрал покупатель.

- Если покупатель выбрал полное погашение суммы залога

. Необходимая для снятия обременения сумма вносится покупателем, залог считается погашенным.

Справка! ДКП в таком случае заключается по обычному стандартному алгоритму и ничем не отличается от обычной покупки квартиры.

- Если покупатель выбрал покупку квартиры вместе с залоговым обязательством

. Оформить такую сделку без участия банка не получится. При выборе этого варианта стоит помнить об его особенностях:

- продавец должен подать заявление в банк, чтобы получить разрешение на продажу залоговой квартиры;

- банк должен одобрить сделку, проверить платежеспособность покупателя;

- иногда банк также настаивает на заключении предварительного договора, в котором выступает третьей стороной;

- если покупателю необходим дополнительный кредит для оплаты, то банк не одобрит взятие кредита в другом месте.

При составлении договора купли-продажи квартиры с обременением третьей стороной по договору выступает банк (залогодержатель). Оформляется ДКП в стандартной форме нотариально . В нем содержатся:

Особенности

- Необходимость согласия банка на проведение сделки, участие кредитора в качестве третьего лица.

- Открытие аккредитивов покупателем (стоимость до 2% от суммы) для оплаты стоимости квартиры.

- Покупатель становится на место залогодателя, договор должен включать в себя информацию о переходе обременения на покупателя.

Риски

Привлекательность ипотечных квартир обусловлена низкой ценой по сравнению с остальным рынком недвижимости. Существует несколько нюансов оформления сделок купли-продажи с обременением ипотекой :

Заключение

Ответственное отношение к проведению сделки с недвижимостью и соблюдение мер предосторожности обезопасят покупателя от потери средств и длительных попыток добиться их возврата через суд. Перед подписанием каких-либо бумаг по сделке купли-продажи стоит ознакомиться с их содержанием либо проконсультироваться у юриста.

Оформление ипотечного займа – длительный и непростой процесс. Он основывается на договорных отношениях сначала между заемщиком и продавцом недвижимости, а затем между кредитором и его клиентом. Для исключения недоразумений стороны сделки заключают предварительный договор ипотеки. О том, что представляет собой этот документ, читайте в статье.

Предварительный договор в Сбербанке по ипотеке: форма

Предварительный договор ипотеки – это документ, оформленный согласно требованиям Управления Росреестра и банка, являющегося кредитором. Форма предварительного и основного кредитного договоров схожи. Оба вступают в законную силу после их подписания сторонами сделки. Право собственности на недвижимость переходит к заемщику только после государственной регистрации. Требования, предъявляемые к предварительному договору:

- Составлен письменно.

- Включает в себя все необходимые сведения о сторонах сделки.

- Основой договора является описание перехода права собственности на недвижимость от одного лица к другому.

- Содержит полные идентифицирующие признаки недвижимости: месторасположение, жилая и нежилая площадь, квадратура, планировка и т. д.

- Описывает, на основании каких документов продавец имеет право на недвижимость. Необходимы номер и дата записи в Реестре, реквизиты Свидетельства о регистрации права собственности.

- Оговаривает составление придаточного акта при передаче недвижимости от продавца к покупателю. Уточняют, в каком виде должен быть объект сделки, когда стороны подписываютпредварительный ипотечный договор.

- Содержит точные данные о цене объекта ипотеки и способе расчетов между продавцом и покупателем. Необходима пометка, что вся сумма по договору передается продавцу в обозначенный срок.

- Описывает переход залога от продавца к кредитору.

- Последний пункт – заключительные положения.

Предварительный договор купли продажи по ипотеке: для чего нужен

Предварительный договор ипотечного займа является гарантией исполнения обязанностей сторонами сделки. На продавца налагают штраф, если после подписания данного документа он нарушит обязательства и продаст недвижимость третьему лицу. Задаток будет возвращен покупателю в двойном размере.

При нарушении договора покупателем или при отказе в кредите со стороны банка задаток остается у продавца.

Только после одобрения Сбербанком предварительного договора заключают ипотечный договор. Позже составляется третий документ – основной договор сделки, необходимый для регистрации имущества в государственных органах.

Предварительный договор особенно нужен, если:

- Продавец только что вступил в права собственности на недвижимость.

- Продавец не может присутствовать лично на всех этапах совершения сделки (уехал на длительный срок и т. п.).

- Квартира или дом приобретаются по жилищной субсидии или с участием материнского капитала.

- Есть сомнения в благонадежности продавца.

Образец предварительного договора ипотеки Сбербанка

- Предварительный договор несет в себе ряд рисков: заключение нескольких договоров на одну жилплощадь, изменение объекта ипотеки при оформлении на незавершенное строительство, предоставление продавцом старого техпаспорта.

- При заключении договора не стоит надеяться только на порядочность продавца. При подписании не лишним будет присутствие юриста.

- Покупатель заранее должен убедиться, что в квартире или доме не прописаны несовершеннолетние, и на недвижимость не наложен арест.

Одним из центральных документов при оформлении ипотеки является договор купли-продажи, заключаемый между заемщиком-покупателем и продавцом-собственником. Однако основному документу сделки может предшествовать предварительный договор. Например, при покупке квартиры на вторичном рынке такое наблюдается весьма часто. Объяснений этому факту можно выделить два.

- Клиент нашел подходящий для него вариант квартиры, но сразу приобрести ее не может. Поскольку банку надо проанализировать объект, изучить отчет специалиста-оценщика, проверить юридическую прозрачность прав на владение квартирой и прочие подобные вещи. Все это может занять от одной до трех недель. А кто знает, может, через несколько дней у продавца появится другой покупатель, который предложит большую сумму. Чтобы этого не случилось, заемщик-покупатель идет на заключение предварительного договора.

- Клиент сам хочет продать заложенное недвижимое имущество. Однако для процедуры снятия обременения также могут потребоваться дни. Чтобы не потерять хорошего покупателя, предлагающего хорошую цену, на этот раз продавец сам выступает инициатором заключения предварительного договора купли-продажи.

Несмотря на то, что такой контракт не подлежит обязательной заверке нотариусом, сделать это все же желательно. Тем не менее даже без этого после подписания бумаги обеими сторонами предварительный договор обретает юридическую силу и становится документом. Основные банки РФ – Сбербанк, ВТБ, Газпромбанк, да и вообще почти любой банк, поддерживают заключение сделки на предварительном уровне. Сотрудники Сбербанка, к примеру, при заявлении на ипотеку всегда советуют клиентам заключать с продавцами предварительный договор купли-продажи жилой недвижимости. В целом предварительный, письменно зафиксированный вариант сделки мало чем отличается от основного. Стандартный образец состоит из нескольких разделов (глав):

- Раздел 1. Характеристика объекта договора (он же объект ипотеки). Все данные относительно квартиры / дома / другой недвижимости.

- Раздел 2. Здесь указывается, какими средствами будет оплачена приобретаемая недвижимость.

- Раздел 3. Особенности расчетов.

- Раздел 4. Права и обязанности покупателя и продавца.

- Раздел 5. Срок действия договора. Также здесь указываются какие-то особые моменты данной конкретной сделки, нестандартные условия.

Моменты особой важности

ВАЖНО! При составлении и скреплении подписями данной бумаги покупателю следуют обратить внимание, главным образом, на чистоту прав собственности и владения, коими обладает продавец. Надо тщательно проверить всю документацию, доказывающую, что продавец – действительно полноправный владелец данной квартиры/дома. Что недвижимость не находится в долевом владении, что нет возможных наследников, что отсутствует скрытая прописка и что недвижимость нигде не заложена и не имеет обременений. А продавцу, в свою очередь, необходимо тщательно проверить платежеспособность покупателя и сроки, в которые тот обязуется оплатить покупку. Сбербанк для подобных моментов предлагает покупателю выписку, которую тот может предъявить продавцу в качестве доказательства, что денежные средства у него будут.

Договор купли-продажи начинается с указания места (населенный пункт) и времени его заключения, а затем идут личные данные обеих сторон (паспортные данные).

Раздел первый

Начинается с заявления о приобретении покупателем такой-то недвижимости, находящейся по такому-то адресу за счет собственных средств и средств, полученных от такой-то кредитной организации. Кроме того, обязательно указывается документ, обосновывающий право собственности продавца на данное имущество. Затем перечисляются реквизиты (характеристика) недвижимости: данные технического и кадастрового паспортов, общая и жилая площадь, количество комнат с указанием площади каждой, этажность, рыночная и ликвидационная стоимость. Завершается раздел гарантиями продавца, что недвижимость «чиста» в плане залогов, налогов, коммунальных выплат. И что в ней не прописано ни одно лицо, не упомянутое в настоящем договоре как официальные жильцы данной квартиры/дома.

Раздел второй

Здесь все, что касается денег. Указывается размер личных денежных средств покупателя и тех средств, которые он получил или должен получить от банка. Имеются в виду деньги, предназначенные для оплаты стоимости квартиры/дома. Указывается размер аванса, который покупатель заплатил продавцу. Это, кстати, является даже не стимулом, а скорее условием, благодаря которому и заключается предварительный договор. И это крайне важно для заемщика-покупателя, поскольку эти деньги уже погасили часть стоимости жилья. Следовательно, это повлияет на размер ипотеки, что в свою очередь определит другие ее критерии (процентная ставка, первоначальный взнос и т. д.). Условия самого ипотечного кредита также упоминаются в этом разделе. Сюда же вносятся сведения о том, что покупаемая недвижимая собственность нигде не заложена. Наконец, необходимо отразить реквизиты банка-кредитора и название населенного пункта, где находится недвижимость и заключается сделка.

Раздел третий

Является больше дополнением ко второму разделу. Здесь записана окончательная цена данного жилья. Окончательная стоимость недвижимости – это один из ключевых критериев описываемого документа. Дело не только в покупателе. Продавец-то с полученных денег обязан будет заплатить государственный налог в 13%. Кстати, вернуть их себе () продавец потом сможет только в 2 случаях. Либо продавец владел жильем более 3 лет, либо цена этого жилья менее 1 млн рублей.

Четко обозначаются сроки всех выплат продавцу. Обычно это два этапа – задаток и последующее получение всей оставшейся суммы. Но в договоре купли-продажи подчеркивается, что полностью все деньги продавец получает только после того, как покупателю перейдут права собственности. Также продавец обязуется после получения всех денежных средств написать расписку с подтверждением сего факта. По-другому это называется «закладная об исполнении финансовых обязательств покупателем». Покупатель имеет полное право потребовать данный документ от продавца после передачи последнему всей суммы денег.

Раздел четвертый

Обычно данный раздел состоит из трех пунктов. Стороны обязуются оформить договор в оговоренный и обоюдно согласованный срок. Покупатель обязуется передать продавцу поэтапно денежную сумму, равную выявленной стоимости жилья (сначала аванс, через некоторое время остальное). Продавец обязуется собрать перечень всех необходимых документов со своей стороны. Таков стандартный образец предварительного договора. Но ипотека – дело ответственное. Так, Сбербанк настаивает, чтобы в договоре (данный раздел) были указаны дополнительные обязательства сторон. Продавец должен сохранить недвижимость точно в таком состоянии, в каком оно было на момент его осмотра оценщиком.

Продавец после подписания договора не имеет права изменять количество собственников недвижимости или вообще передавать свое право собственности другому лицу (например, члену семьи). Продавец обязан передать недвижимое имущество в собственность покупателя после того, как настоящий договор будет подписан. Наконец, продавец обязан предъявить покупателю бумаги, в которых подтверждена полная оплата стоимости квартиры/дома. Но при этом продавец имеет право расторгнуть в одностороннем порядке заключенное соглашение, если покупатель не передал ему в установленный срок деньги. Покупатель также имеет право расторгнуть в одностороннем порядке договор и потребовать назад залог, если продавец в документах со своей стороны указал заведомо ложную информацию.

Раздел пятый

Здесь первым делом говорится о сроке действия предварительного договора. И о том, что к моменту его окончания стороны обязуются заключить основной договор. В числе особых условий могут быть упомянуты самые разные вещи. Например, погашение долга перед продавцом с использованием средств материнского капитала. Или распределение расходов между сторонами на государственную регистрацию договора. В конце отдельным пунктом идут заключительные положения, где заявлена юридическая сила договора. И говорится, что документ выполнен в 2 идентичных экземплярах (покупателю и продавцу).

Заключение

Таков общий план договора купли-продажи, который заключают при взятии жилья в ипотеку. Порой некоторые разделы могут объединять. Например, раздел 2 и 3. Иногда банки могут предложить услуги своих специалистов в помощь для оформления этого договора. Так, сотрудники Сбербанка охотно консультируют потенциальных заемщиков обо всех тонкостях составления подобного документа. Возможно, потому, что Сбербанк активно поддерживает ипотечное кредитование на вторичном рынке жилья, где чаще всего возникает нужда в предварительном договоре. Сбербанк же поддерживает использование различных государственных поддержек (маткапитал, субсидии) для расчета с продавцом.

Данный материал повествует об основных моментах составления предварительного договора в сфере купли-продажи ипотечной недвижимости. Статья обязательно пригодится тем людям, которые используют для покупки жилой недвижимости средства маткапитала. Ведь здесь ожидание может затянуться на 2 месяца (работа ПФР). Предварительный договор – это, пожалуй, единственный надежный способ закрепить за собой продавца, предлагающего подходящей вариант.

Образец предварительного договора купли-продажи квартиры

В 2018 году Сбербанк самостоятельно стал составлять договоры купли-продажи простой письменной формы, оформлять электронную цифровую подпись (ЭЦП) для продавца и покупателя (-лей) и прямо из офиса Сбербанка подавать документы на государственную регистрацию по интернету, подписав их сканы ЭЦП сторон договора. Эти договоры — стандартные и не всегда учитывают все нюансы договоренностей и обстоятельств сторон. Поэтому, внимательно читайте, все ли существенное учтено в условиях договора.

Если же у квартиры или дома несколько собственников, либо собственники — несовершеннолетние или недееспособные, то такой договор готовит нотариус и он же, подписывая своей ЭЦП, подает за вас документы на госрегистрацию. Внимательно читайте, нотариус — тоже человек, может ошибиться либо не учесть что-то важное для вас.

Такой способ подготовки документов рассчитан на стандартную ситуацию. Сбербанку и нотариусу некогда бывает вникать в особенности ваших обстоятельств. Для большинства людей это подходит. Но когда у сторон более сложные договоренности, которые будут выполняться в течение длительного времени либо другие, нетипичные обстоятельства сделки, то лучше обратиться к юристу, который вместе с вами продумает правильную, простую и надежную логическую последовательность — условия договора, которые будут сдерживать стороны от нарушений либо подталкивать к своевременному исполнению обязательств. Если вам нужно именно это, пишите или звоните. Мы это умеем.

А это советы, которые были очень полезны до внедрения собственного договора Сбербанка. Оставим пока так (попозже перепишем под новые реалии). А пока ею можно пользоваться, как общими советами при составлении договора купли-продажи при ипотеке, это подходит для любых банков, только способ расчета может различаться.

Как правильно составить предварительный договор купли-продажи, если Покупатель оплачивает часть стоимости за счет кредита, получаемого в Сбербанке. Даем примерный образец предварительного и основного договора для покупки по ипотеке. Эти договоры опробованы в разных регионах, в том числе в городах: Москва, Санкт-Петербург.

Ничего сложного. Просто много цифр. Будьте внимательны.

Форма предварительного договора (при ипотеке)

Предварительный договор купли-продажи составляется в той же форме, что и основной. То есть, требования к ним — одинаковые. Оба договора вступают в силу после их подписания сторонами.

А вот переход права собственности к новому хозяину осуществляется только с момента гос.регистрации этого вновь возникшего права на основании основного договора купли-продажи (он же — ДКП).

Предварительным такой ДКП можно назвать лишь условно. Сбербанк, по сути, требует черновик основного договора купли-продажи, в котором пока отсутствуют номер кредитного договора (он заключается в день сделки), срок кредита и его особенности.

Требования к договору купли-продажи жилой недвижимости

- Письменная форма;

Указать обязательно:

- Кто заключает (идентифицирующие сведения о лицах с обеих сторон);

- О чем договор (описание самого главного действия — перехода собственности на недвижимость из одних рук в другие… + идентифицирующие признаки недвижимости: адрес, площадь и т.д.)

- На основании чего принадлежит Продавцу, чем подтверждается;

- Цена и способ расчетов;

- Сроки и способ передачи недвижимости.

Основной ДКП:

- Является основанием для госрегистрации перехода права собственности в Росреестре.

Зачем нужен предварительный договор купли-продажи для Сбербанка

Без одобренного Сбербанком предварительного договора (черновика основного) с Заемщиком не будет заключен Кредитный договор. Если предварительный договор одобрен Сбербанком, то с получателем Ипотеки сразу же заключается Кредитный договор (так необходимый для составления основного договора). Очень много важных сведений из Кредитного договора вносятся в основной.

Как правильно называется Сбербанк

Внимание! В августе 2015 года сменилось наименование Сбербанка — полное и сокращенное.

- Полное наименование: ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «СБЕРБАНК РОССИИ».

- Сокращенное наименование: ПАО СБЕРБАНК.

Сведения взяты (копированы) из . Поэтому, в договоре тоже будет не ОАО «Сбербанк России», а ПАО Сбербанк, и не Открытое акционерное общество «Сбербанк России», а Публичное акционерное общество «Сбербанк России».

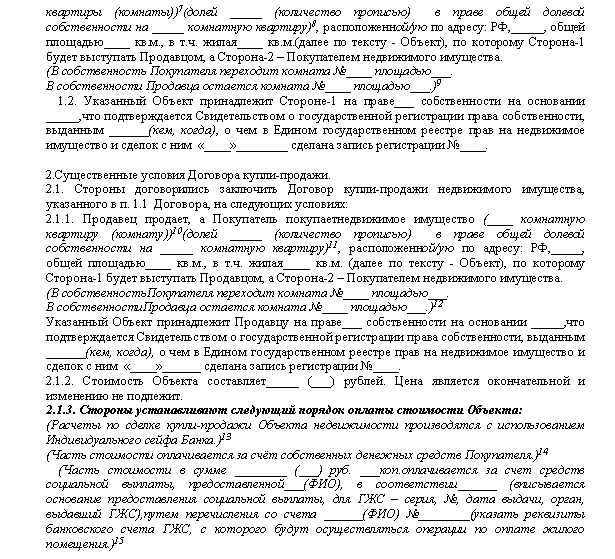

Образец предварительного договора (2018 год)

ДОГОВОР КУПЛИ-ПРОДАЖИ

Город Москва, первое февраля две тысячи девятнадцатого года

Мы, граждане Российской Федерации, Иванов Иван Иванович, 00.00.1900 г.р., место рождения: г. Орел, пол: мужской, паспорт № 00 00 000000, выдан 00.00.2000 г. отделом УФМС России по Орловской области в Заводском районе г. Орла, проживающий по адресу: г. Москва, ул. Ленина, д. 1, кв. 1 (без регистрации), именуемый в дальнейшем «Продавец», с одной стороны,

И Александрова Александра Александровна , 00.00.1900 г.р., место рождения: г. Тула, пол: женский, паспорт № 00 00 000000, выдан 00.00.2000 г. Советским РОВД г. Тулы, проживающая по адресу: г. Тула, ул. Лейтейзена, д. 1, кв. 1, именуемая в дальнейшем «Покупатель», с другой стороны, находясь в здравом уме и ясной памяти, действуя добровольно, заключили настоящий договор о нижеследующем:

1. Продавец продал Покупателю принадлежащую ему по праву собственности квартиру с назначением: жилое помещение, кадастровый номер.:..:..:.., этаж 5, находящуюся по адресу: г. Москва, ул. Ленина, д. 1 (Один), кв. 1 (Один), далее именуемую «Квартира», а Покупатель купил Квартиру на условиях, установленных настоящим договором.

2. Квартира принадлежит Продавцу по праву собственности на основании договора купли-продажи квартиры от 00.00.2010 г., дата регистрации 00.00.2010 г. № ___________, о чем в Едином государственном реестре недвижимости 00.00.2000 г. сделана запись о регистрации № _________, что подтверждается свидетельством о государственной регистрации права серии 00-АБ № 000000, выданным Управлением Росреестра по городу Москве 00.00.2015 г. (либо — выпиской из ЕГРН об основных характеристиках и зарегистрированных правах на объект недвижимости, выданной 09.01.2018 г. Управлением Росреестра по городу Москве).

3. Стороны договорились о цене Квартиры в размере 1650000= (Один миллион шестьсот пятьдесят тысяч) рублей. Сторонам известно, что соглашение о цене является существенным условием настоящего договора, вышеуказанная цена является окончательной и изменению не подлежит.

4. Покупатель выплачивает Продавцу 1650000= (Один миллион шестьсот пятьдесят тысяч) рублей за счет собственных средств и кредитных средств, предоставляемых Публичным акционерным обществом «Сбербанк России» (ИНН 7707083893, ОГРН 1027700132195, сокращенное наименование — ПАО Сбербанк), далее именуемым «Кредитор» в следующем порядке:

4.1. Денежные средства в размере 350000= (Трехсот пятидесяти тысяч) рублей Покупатель выплатил Продавцу за счет собственных средств до подписания настоящего договора;

4.2. Денежные средства в размере 1300000= (Одного миллиона трехсот тысяч) рублей Покупатель выплачивает Продавцу в течение пяти рабочих дней с момента государственной регистрации в ЕГРН права собственности Покупателя на Квартиру за счет кредитных средств, полученных от Кредитора на основании кредитного договора № _____ от __.01.2019 г., заключенного в г. Москва между Заемщиками (ФИО1 и ФИО2) и Кредитором сроком на ___ (_________) месяцев, считая с даты его фактического предоставления. При этом, данная выплата денежных средств производится с использованием номинального счета Общества с ограниченной ответственностью «Центр недвижимости от Сбербанка» (ОГРН 1157746652150, ИНН 7736249247), далее именуемого «ООО «ЦНС»», открытого в Операционном управлении Московского банка ПАО Сбербанк г. Москва, к/сч 30101810400000000225, БИК 04452225. Бенефициаром в отношении данных денежных средств, размещенных на номинальном счете, является Покупатель.

Перечисление денежных средств Продавцу в счет оплаты Квартиры осуществляется ООО «ЦНС» по поручению Покупателя государственной регистрации в ЕГРН перехода права собственности на Квартиру к Покупателю по настоящему Договору и государственной регистрации ипотеки в силу закона в пользу Кредитора по следующим реквизитам: Получатель – ФИО Продавца, р/сч № , открытый в доп. офисе » …/… ПАО Сбербанк в г. Москва, к/сч, БИК.

5. Квартира в силу закона считается находящейся в залоге с момента государственной регистрации перехода права собственности на Квартиру к Покупателю и ипотеки в силу закона в пользу Кредитора на основании ст. 77 ФЗ «Об ипотеке (залоге недвижимости) «№ 102-ФЗ.

Залогодержателем по данному залогу является Кредитор, предоставивший Покупателю кредит на оплату Квартиры. Права залогодержателя удостоверяются закладной, оформленной в соответствии с п. 5 ст. 13 ФЗ «Об ипотеке (залоге недвижимости)» № 102-ФЗ. По соглашению сторон, Квартира не находится в залоге у Продавца до полной оплаты.

7.Покупатель удовлетворен качественным состоянием Квартиры, установленным путем внутреннего осмотра Квартиры перед заключением настоящего договора и не обнаружил при осмотре каких-либо дефектов и недостатков, о которых ему не сообщил бы Продавец.

8. В Квартире никто не зарегистрирован и не проживает. Продавец передал Покупателю Квартиру путем передачи ключей и соответствующих документов, а Покупатель принял ее у Продавца при подписании настоящего договора. В соответствии со ст. 556 ГК РФ, настоящий договор имеет силу передаточного акта.

9. Покупатель приобретает право собственности на Квартиру после регистрации перехода права собственности в ЕГРН.

10. Покупатель осуществляет за свой счет ремонт и эксплуатацию Квартиры в соответствие с нормами и правилами, действующими в РФ для государственного и муниципального жилищного фонда.

12. Продавец гарантирует, что до подписания настоящего договора Квартира никому не продана, не подарена, не заложена, не обременена правами третьих лиц, в споре и под арестом (запрещением) не состоит; также, Продавец гарантирует, что до подписания настоящего договора не имеют задолженности по оплате коммунальных платежей.

13. Продавец гарантирует, что он заключает настоящий договор не вследствие стечения тяжелых обстоятельств на крайне невыгодных для себя условиях и настоящий договор не является для него кабальной сделкой.

14. Стороны договора подтверждают, что они в дееспособности не ограничены; под опекой, попечительством, а также патронажем не состоят; по состоянию здоровья могут самостоятельно осуществлять и защищать свои права и исполнять обязанности; не страдают заболеваниями, препятствующими осознавать суть подписываемого договора и обстоятельств его заключения, что у них отсутствуют обстоятельства, вынуждающие совершить данную сделку на крайне невыгодных для себя условиях.

15. Расходы по регистрации перехода права собственности уплачивает Покупатель.

16. Настоящий договор считается заключенным с момента его подписания сторонами.

17. Настоящий договор содержит весь объем соглашений между сторонами в отношении предмета настоящего договора, отменяет и делает недействительными все другие обязательства или представления, которые могли быть приняты или сделаны сторонами, будь то в устной или письменной форме, до заключения настоящего договора.

18. Настоящий договор составлен и подписан в четырех экземплярах, один из которых хранится в Управлении Росреестра по городу Москве, по одному экземпляру выдается сторонам договора и банку-Кредитору Покупателя.

ПРОДАВЕЦ:_______________________________________

ПОКУПАТЕЛЬ :_____________________________________

Если договор подается на регистрацию в Росреестр специалистом Сбербанка в электронном виде, подписанном электронной подписью (ЭЦП) сторон договора, то экземпляром договора получается 3 (в Росреестр уходит только скан, по одному подлинному экземпляру — продавцу, покупателю и кредитору).

Расчет через ячейку

Покупатель выплачивает Продавцу 0000= (… тысяч) рублей следующим образом: 000= (… тысяч) рублей Покупатель выплатил Продавцу за счет собственных средств до подписания настоящего договора, 000= (… тысяч) рублей Покупатель выплачивает Продавцу с использованием индивидуального банковского сейфа в течение десяти рабочих дней с момента государственной регистрации перехода права собственности на Квартиру к Покупателю и государственной регистрации ипотеки в силу закона в пользу Кредитора по настоящему договору за счет кредитных средств, полученных в Публичном акционерном обществе «Сбербанк России» на основании кредитного договора № ____ от 10.01.2019 года, заключенного в г. Москва между Заемщиком (Покупателем по настоящему договору) (либо — вариант — Созаемщиками … — перечислить полностью ФИО созаемщиков ) и Кредитором сроком на 240 (Двести сорок) месяцев, считая с даты его фактического предоставления.

Или иногда просят указать отдельной строкой, что: Расчет производится с использованием индивидуальной банковской ячейки (или «индивидуального банковского сейфа». Тогда надо убрать из предыдущего текста упоминание о ячейке, чтобы не повторяться).

Другие важные моменты при ипотеке Сбербанка

Другие моменты — какие документы требуются Сбербанку от Продавца квартиры, какие документы необходимы для регистрации и как проходит сама сделка, смотрите в по вопросу заполнения предварительного договора при ипотеке Сбербанка для тульского региона.

Договор купли-продажи — ипотека (другие банки)

Другие банки не требуют предварительных договоров. Им необходим только основной. Если они сами не готовят проект договора, то помните, что он составляется примерно в такой же форме, что и основной для Сбербанка. Только надо знать, как производится расчет с Продавцом через аккредитив, ячейку, просто на счет. Это надо знать точно и прописать порядок расчетов в соответствующем пункте.

ДКП с аккредитивом

Если кому-то необходим договор купли-продажи с расчетом с использованием аккредитива, пишите. Только заранее уточните условия аккредитива, что предлагает банк или вторая сторона вашей сделки.

Для тех, кто хочет составить договор купли-продажи своими руками

Если вы берете ипотеку в Сбербанке и решили сэкономить на услугах юриста, прочитав наши советы, советую вам не жадничать, не делать договор купли-продажи самостоятельно, потому что мы даем только основу.

В современные ДКП не лишним будет упомянуть и о том, что Продавец не банкрот и стать им не планирует, не использовал средства материнского капитала на покупку или реконструкцию Квартиры и тому подобное.

Случаи в жизни бывают разными. Не обладая специальными знаниями, вы можете споткнуться в самом неожиданном месте… где юрист легко решил бы все проблемы и придумал правильный путь.

Составление договора стоит не дорого. И уж точно дешевле, чем кусочек вашего здоровья и жизни, потраченный в нервотрепке. Пусть зубы людям лечит стоматолог, сапоги шьет сапожник, а документы готовит юрист.

Кому срочно надо — пишите на мэйл или звоните. Договоримся.

_________________________________

Если вам была полезна эта юридическая информация и пригодился шаблон договора, нажмите «Мне нравится»))) Вам не трудно, а нам - приятно.

Мы консультируем здесь мы бесплатно, но если вы желаете поблагодарить нас за потраченное время и полезные советы, можете помочь нам хоть немного в оплате моб. связи (тел. сайта). Все-таки, чтобы ответить на все ваши сложные вопросы, только для того, чтобы просто написать требуется время, а уж про подумать и посоветовать уже и не говорим))) Всем спасибо!

Сбербанк предлагает своим клиентам ряд кредитных проектов, в том числе и ипотечных. По условиям этих программ, займы выдаются под конкретный дом, участок или квартиру. Так как нередко бывают срывы сделок по недвижимости, следует обезопасить себя, заключив предварительный договор купли-продажи квартиры по ипотеке от Сбербанка.

Зачем нужен предварительный договор о покупке недвижимости?

Оформление ипотеки на вторичное жилье - дело нескорое, и пока покупатель соберет необходимую документацию и заполнит заявление, продавец, в свою очередь, может передумать, найти другого клиента или повысить стоимость жилья. Договор, не подкрепленный печатями, не стоит ничего. Чтобы не оказаться в такой ситуации, рекомендуется прийти к обоюдному соглашению, заключив предварительное соглашение.Договор выгоден обеим сторонам. Покупателю гарантирована передача этой недвижимости в его владение, а продавцу - выплата оговоренной суммы в установленные сроки. Невозможно отказаться от юридически скрепленных договоренностей. Такой предварительный договор - не прихоть банка, а необходимость.

Приобретая недвижимость, часто покупатели выплачивают продавцам определенный задаток. Но это не гарантирует, что сделка не сорвется. В предварительном договоре условия по предоплате нет, а значит, покупатель действует самостоятельно. Если дается задаток, требуется и расписка, и отметка об этом в договоре. Но, в то же время, если клиент, покупающий квартиру, не выполнил требования договора, он аннулируется, а задаток остается у продавца.

Важные пункты данного договора

Предварительный договор купли-продажи квартиры по ипотеке от Сбербанка включает в себя следующие моменты:- информация личного характера: ФИО, данные паспорта обеих сторон и пр.;

- информация об объекте недвижимости: адрес, метраж, дата постройки и пр.;

- список документов, подтверждающих, что объект находится во владении продавца;

- дата полного расчета с покупателем;

- дата, когда договор будет подписан и вступит в силу.

Предварительный договор следует оформить юридически, следуя нормам закона, и подписать его необходимо обеим сторонам. Обязательства, указанные в договоре, выполняются всеми участниками сделки: и покупателем, и продавцом. Клиенту, оформляющему ипотеку, будет гарантировано получение именно этого объекта после сделки.

Как подобрать ипотеку?

Только заключив предварительный договор купли-продажи недвижимости в ипотеку от Сбербанка, можно заняться сбором документов и подачей заявки на оформление займа.

Проект подбирается, исходя из характеристик и условий покупателя. Под разную недвижимость Сбербанк предлагает свои проекты. Все зависит от того, что приобретается: квартира в новострое, участок, вторичное жилье, частный дом.

Если взять средние условия по всем ипотечным программам Сбербанка РФ, то выглядят они примерно так:

- величина займа от 300 тысяч руб.;

- максимальный срок выплат по ипотечному кредиту до 30 лет;

- можно погасить ипотеку досрочно, но происходит это по договоренности с банком и требует предварительной подачи заявки;

- сумма первого взноса от 15%.

Размер процентной ставки зависит от характеристик заемщика, его уровня дохода и параметров ипотечной программы. Лучшие условия предоставлены тем клиентам, кто уже сотрудничает с банком, например, получая зарплату. Если говорить о величине ипотечного займа, то она равняется 80-85% от стоимости приобретаемого объекта недвижимости.

Какие нужны документы для оформления ипотеки

Перед подачей заявки необходимо собрать документы. В начальный пакет входит:- паспорт ;

- или другой документ, удостоверяющий личность. Это может быть загранпаспорт, военный билет или водительское удостоверение, удостоверение пенсионера и пр.;

- трудовой договор, любые справки с места работы;

- форма НДФЛ-2 или другая справка о доходах физического лица;

- документы, подтверждающие доходы близких родственников;

- документы обязательного созаемщика (мужа или жены);

- документы на льготы и скидки, которые предоставляются многодетным или молодым семьям.

Как правильно составить предварительный договор?

Правильно составить предварительный договор вам могут помочь в Сбербанке. Обязательно стоит его посетить до подачи заявки. Менеджер подскажет, какие сведения нужно собрать. Банку предварительно нужно знать:- во сколько оценивается выбранная недвижимость. Это должен быть экспертный анализ, изложенный на бумаге;

- кто прописан и имеет право на часть объекта;

- документ, подтверждающий, что жилье не является залоговым.

Чтобы заключить предварительный договор купли-продажи недвижимости в ипотеку от Сбербанка, следует посетить нотариуса или юриста и заполнить соответствующий бланк. Договор, подписанный обеими сторонами - не единственный вариант гарантирующий сделку. Застраховать себя можно и другими способами. Можно арендовать ячейку для хранения документов на недвижимость или передать их нотариусу. Доступ к содержимому ячейки имеют оба участника сделки. Это гарантирует, что ни одна из сторон не нарушит предварительную договоренность.

Образец предварительного договора купли-продажи недвижимости для ипотеки в Сбербанке

(cкачиваний: 10289)Посмотреть онлайн файл:

Выбирая недвижимость, которая уже находится в обеспечении (под нее взят ипотечный займ), следует отдать продавцу сумму задолженности, которая выступит авансом. И об этом указывается в предварительном договоре. Но не получится передать деньги, пока банк не рассмотрит заявку и не вынесет свое решение.

И продавец, и покупатель в предварительном договоре должны указать две даты. Первая сторона: когда будет оплачен аванс. Вторая сторона: дата погашения долга перед банком. Как правильно заполнить дополнительные графы, подскажет менеджер Сбербанка. Грамотный договор, составленный профессиональным юристом и согласованный со Сбербанком, гарантирует сделку «без сюрпризов».

Не стоит волноваться, если владелец недвижимости своевременно не погасит долг перед кредитной организацией. Банк обратится в суд.

Финальное соглашение о покупке-продаже квартиры/дома на основании предварительного договора

Одобрив ипотечный кредит, банк дает два месяца на погашение первоначального взноса и подписание заключительного договора.В этом договоре будет учтено все то, о чем договаривались стороны в предварительном соглашении. Есть еще несколько пунктов (их можно запросить у сотрудника банка), которые также буду внесены в договор. На момент подписания ипотечного договора обязательно надо предоставить банку следующие документы:

- выписка из ЕГРП об изменении права собственности на объект недвижимости;

- согласие родственника продавца;

- отказ от права на часть недвижимости от всех лиц;

- бумага от эксперта о рыночной стоимости жилья.