Лизинг - популярная форма финансирования капвложений. Ведь без понесения существенных по сравнению со стоимостью имущества единовременных затрат лизингополучатель, заключив с лизингодателем договор лизинга и уплачивая лизинговые платежи, получит во временное владение и пользование необходимое имущество (ст. 2 Федерального закона от 29.10.1998 № 164-ФЗ).

Как вести бухгалтерский учет лизингополучателю, если объект учитывается на балансе одной или другой стороны договора, покажем на примерах в нашей консультации.

Проводки по лизингу, если имущество на балансе лизингодателя: пример

Представим по лизингу типичные проводки у лизингополучателя, если объект числится на балансе лизингодателя, на следующем примере.

В соответствии с договором лизинга объект основных средств передается лизингополучателю сроком на 5 лет. Общая сумма лизинговых платежей за этот период составляет 3 540 000 рублей, в т.ч. НДС 18%. Платежи по договору производятся ежемесячно.

Договором лизинга также предусмотрено, что по окончании его срока действия объект выкупается лизингополучателем по выкупной стоимости 34 220 рублей, в т.ч. НДС 18%.

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Лизинговое имущество поставлено на учет за балансом | 001 «Арендованные основные средства» | 3 540 000 | |

| Перечислен ежемесячный лизинговый платеж (3 540 000 / 60) | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» | 51 «Расчетные счета» | 59 000 |

| Учтен ежемесячный лизинговый платеж (59 000 * 100/118) | 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. | 50 000 | |

| Учтен НДС в части лизингового платежа (50 000 * 18%) | 19 «НДС по приобретенным ценностям» | 76, субсчет «Задолженность по лизинговым платежам» | 9 000 |

| Принят к вычету НДС по лизинговому платежу | 19 | 9 000 | |

| ………… | |||

| Списано лизинговое имущество с забалансового учета в связи с окончанием срока действия договора лизинга | 001 «Основные средства» | 3 540 000 | |

| 60 «Расчеты с поставщиками и подрядчиками» | 51 | 34 220 | |

| Принято к учету лизинговое имущество по выкупной стоимости в составе МПЗ | 10 «Материалы» | 60 | 29 000 |

| Учтен НДС с выкупной стоимости имущества | 19 | 60 | 5 220 |

| Принят к вычету НДС с выкупной стоимости | 68 «Расчеты по налогам и сборам» | 19 | 5 220 |

Проводки по лизингу, если имущество на балансе лизингополучателя: пример

Представим бухгалтерский учет лизинга на балансе лизингополучателя (проводки) на рассмотренном выше примере, дополнив его информацией о том, что амортизация по лизинговому имуществу начисляется линейным способом.

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Принят к учету объект лизинга (3 540 000 * 100 / 118) | 08 «Вложения во внеоборотные активы» | 3 029 000 | |

| Предъявлен НДС лизингодателем | 19 | 76, субсчет «Арендные обязательства» | 545 220 |

| Объект принят к учету в составе основных средств | 01 «Основные средства», субсчет «Имущество в лизинге» | 08 | 3 029 000 |

| Перечислен лизинговый платеж (3 540 000 / 60) | 76, субсчет «Задолженность по лизинговым платежам» | 51 | 59 000 |

| Учтен ежемесячный лизинговый платеж | 76, субсчет «Арендные обязательства» | 76, субсчет «Задолженность по лизинговым платежам» | 59 000 |

| Принят к вычету НДС в части лизингового платежа | 68 | 19 | 9 000 |

| Начислена ежемесячная амортизация (3 029 000 / 60) | 20, 26, 44 и др. | 02 «Амортизация основных средств», субсчет «Имущество в лизинге» | 50 483 |

| ………… | |||

| Отражена задолженность по выкупной стоимости лизингового имущества | 76, субсчет «Арендные обязательства» | 34 220 | |

| Перечислена выкупная стоимость лизингового имущества | 76, субсчет «Задолженность по выкупу имущества» | 51 | 34 220 |

| Объект основных средств переведен из арендованных в собственные | 01, субсчет «Собственные основные средства» | 01, субсчет «Имущество в лизинге» | 3 029 000 |

| Отражена амортизация по лизинговому имуществу, перешедшему в собственность лизингополучателя | 02, субсчет «Имущество в лизинге» | 02, субсчет «Собственные основные средства» | 3 029 000 |

Лизинг ─ это возможность получить необходимые для работы основные средства без использования кредитов и займов. Согласно Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)», лизингополучатель может оговорить характеристики предмета лизинга и выбрать продавца имущества.

С точки зрения бухгалтерского и налогового учета, важно то, что учет имущества можно вести как на балансе лизингополучателя, так и на балансе лизингодателя. Это определяется договором, и проводки будут отличаться.

В этой статье мы рассмотрим ситуацию, когда ведется учет имущества на балансе лизингополучателя.

1. Пример проводок у лизингополучателя : постановка на баланс и амортизация

2. Проводки по лизинговым платежам у лизингополучателя с постоплатой

3. Лизинговые платежи в бухгалтерском учете у лизингополучателя переводятся авансом

4. Учет имущества на балансе лизингополучателя после выкупа

5. Налоги лизингополучателя на ОСНО

6. Налог на имущество и транспортный налог на ОСНО

7. Налоги лизингополучателя на УСН

8. Учет лизинга у лизингополучателя в программе 1С версии 8.3

Теперь по всем этим пунктам пройдемся более подробно.

1. Пример проводок у лизингополучателя: постановка на баланс и амортизация

Нормативный документ, который регулирует правила бухгалтерского учета, ─ Приказ Минфина РФ от 17.02.1997 № 15 «Об отражении в бухгалтерском учете операций по договору лизинга» (далее ─ Приказ № 15).

Оприходование и дальнейший учет имущества на балансе лизингополучателя может осуществляться, если это предусмотрено условиями договора. Но и в этом случае у лизингодателя есть только право владения и пользования предметом лизинга, право собственности остается за лизингодателем (ст.11 Федерального закона от 29.10.1998 № 164-ФЗ).

Как и в случае с собственными основными средствами для учета поступления предмета лизинга используется счет 08 «Капитальные вложения».

Расходы, которые включают в первоначальную стоимость полученного имущества:

- сумму всех платежей по договору лизинга вместе с выкупной стоимостью без учета НДС, если компания работает на ОСН, и включая НДС, если лизингополучатель на УСН

- дополнительные расходы, связанные с подготовкой предмета лизинга к эксплуатации, например, за доставку, монтаж и настройку, если эти расходы несет лизингополучатель

После того как полученное имущество будет готово к работе, его ставят на учет в качестве основного средства.

Ежемесячная сумма амортизации рассчитывается исходя из срока полезного использования и применяемого в компании метода начисления. Пример проводок у лизингополучателя по начислению амортизации:

2. Проводки по лизинговым платежам у лизингополучателя с постоплатой

Отражение лизинговых платежей в бухгалтерском учете у лизингополучателя зависит от ситуации.

Первый и более простой случай, когда производится постоплата на основании выставленного лизингодателем счета-фактуры, если он работает на ОСН. В этом случае проводки по лизинговым платежам у лизингополучателя будут такими:

| Дебет | Кредит | Сумма |

| 76 , субсчет «Арендные обязательства» | 76 | Сумма платежа. Выделение НДС зависит от системы налогообложения лизингополучателя: при ОСН НДС принимается к вычету, при УСН включается в расходы |

| 19, субсчет «НДС по лизинговым платежам» | 76 , субсчет «Задолженность по лизинговым платежам» | |

| 68 , субсчет «Расчеты по НДС» | 19 , субсчет «НДС по лизинговым платежам» | Сумма указанного НДС в счете-фактуре от лизингодателя. Только для лизингополучателя на ОСН |

| 76 , субсчет «Задолженность по лизинговым платежам» | 51 | Сумма платежа вместе с НДС |

3. Лизинговые платежи в бухгалтерском учете у лизингополучателя переводятся авансом

Вторая ситуация, когда лизинговые платежи в бухгалтерском учете у лизингополучателя являются авансовыми. Они перечисляются на основании графика, приложенного к договору.

Проводить оплату в данном случае можно на основании бухгалтерской справки, служебной записки или другого внутреннего документа, разработанного компанией:

Принятие НДС к вычету зависит от того выставляет ли лизингодатель счета-фактуры на предоплату. Если таких документов нет, нужно «хранить» НДС на счете 19:

Когда лизингодатель предоставляет счета-фактуры на полученную предоплату, то НДС можно сразу принять к вычету:

Проще отражать лизинговые платежи в бухгалтерском учете у лизингополучателя в случае постоплаты при получении счета-фактуры от лизингодателя.

В процессе работы по договору лизинга полезно проводить сверку с контрагентом, как это сделать .

4. Учет имущества на балансе лизингополучателя после выкупа

После того как будут погашены все лизинговые платежи, включая выкупную стоимость, и предмет лизинга перейдет в собственность лизингополучателя, в учете нужно сделать «внутренние» проводки на счетах 01 и 02:

5. Налоги лизингополучателя на ОСНО

Если ведется учет имущества на балансе лизингополучателя, то в качестве расходов он может признать амортизационные отчисления по этим основным средствам и лизинговые платежи, уменьшенные на сумму амортизации (пп.10 п.1 ст.264 НК РФ).

Важно понимать, что за первоначальную стоимость основных средств нужно принимать расходы лизингодателя на приобретение и доведения имущества до работоспособного состояния (ст.257 НК РФ). Для подтверждения таких расходов лучше всего получить документ за подписью лизингодателя, например, заверенную выписку из налогового регистра или справку.

Например, компания А передала оборудование стоимостью 100 000 рублей в лизинг компании Б. Компания Б смонтировала это оборудование за свой счет, потратив еще 50 000 рублей. В бухгалтерском учете компании Б первоначальная стоимость оборудования на счете 01 составит 150 000 рублей. В налоговом ─ нужно оценить полученное имущество в 100 000 рублей.

Кроме разных подходов к формированию первоначальной стоимости имущества, полученного в лизинг, других особенностей для признания амортизации в расходах нет. Для таких основных средств также нужно определить амортизационную группу по правилам ст.258 НК РФ и можно применять повышающий коэффициент, но не больше трех (пп.1 п.2 ст.259.3 НК РФ).

Учитывать амортизацию в расходах не могут те организации, которые на основании ст.273 НК РФ используют кассовый метод при определении доходов и расходов. Поскольку имущество, полученное в лизинг, не оплачено, то его нельзя амортизировать. Поэтому такие организации признают в расходах только сумму лизинговых платежей в полном объеме.

Согласно п.3 ст.17 закона № 164-ФЗ лизингополучатель за свой счет проводит техобслуживание и обеспечивает сохранность полученного имущества. Поэтому работы такого характера можно смело включать в расходы на основании пп.2 п.1 ст.253 НК РФ.

Сторона, ответственная за проведение текущего и капитального ремонта, должна быть определена договором лизинга. Если ремонт за свой счет проводит лизингополучатель, то он включает фактическую стоимость ремонта в свои расходы в том налоговом периоде, когда он был проведен.

6. Налог на имущество и транспортный налог на ОСНО

Когда ведется учет имущества на балансе лизингополучателя, то именно он и платит этот налог по общим правилам (ст.374 НК РФ). Т.е. порядок тот же самый, что и по имуществу, находящемуся в собственности. Более подробно , там все по полочкам.

По правилам, установленным в ст.357 НК РФ, транспортный налог платит тот, на кого зарегистрировано транспортное средство (ТС). ТС, переданные в лизинг, могут быть «записаны» как на лизингодателя, так и на лизингополучателя. Это определяется соглашением сторон (п.2 ст.20 закона № 164-ФЗ).

Поэтому вопрос регистрации, а значит и уплаты транспортного налога нужно решать на стадии заключения договора.

Уплаченные налоги лизингополучателя (транспортный и на имущество) включаются в состав расходов в рамках налога на прибыль на основании п.1 ст.264 НК РФ.

7. Налоги лизингополучателя на УСН

Вопрос о том, какие статьи по имуществу, полученному в лизинг, включать в расходы может быть только у организаций и ИП на УСН, которые платят налог в размере 15% от базы «доходы ─ расходы».

Согласно п.2 ст.346.17 НК РФ, расходы на УСН признаются только после их фактической уплаты, при этом расходы, связанные с приобретением основных средств, отражаются последним числом квартала и года.

И с этим правилом связана сложность в определении первоначальной налоговой стоимости полученного в лизинг основного средства: она появится у лизингополучателя на УСН только после того, как будет уплачена выкупная стоимость . А значит, «показать» основное средство в налоговом учете можно будет только после его выкупа.

При этом в бухгалтерском учете первоначальная стоимость будет определяться по правилам ПБУ 6/01, и основное средство будет учитываться на счете 01 лизингополучателя сразу после оформления всех документов. Также в бухучете обычным порядком будет начисляться амортизация исходя из срока полезного использования и применяемого метода.

После выкупа предмета лизинга в бухгалтерском учете будет остаточная стоимость полученного имущества, а в налоговом учете появится основное средство по выкупной стоимости, увеличенной на входящий НДС .

Что касается лизинговых платежей, то их можно учитывать в расходах на основании пп.4 п.1 ст.346.16 НК РФ. Если лизингодатель находится на ОСН, то НДС по платежам нужно также включать в расходы.

8. Учет лизинга у лизингополучателя в программе 1С версии 8.3

В видео наглядно показано как вести учет лизинга у лизингополучателя в 1С версии 8.3

И бухгалтерский, и налоговый учет имущества на балансе лизингополучателя имеет свои тонкости. Но основная сложность заключается в разных подходах оценки как первоначальной стоимости, так и признания расходов. Будьте внимательны!

Бухгалтерский и налоговый учет имущества на балансе лизингополучателя

Лизинг в программном продукте «1С 8.3 (8.2)» называется видом кредитования предприятия, в ходе которого роль займа играет объект основного средства. Например, станок или автомобиль. С сегодняшнего материала вы узнаете, какие именно проводки сделать в ходе лизинга у лизингополучателя на лизингополучателя в программе «1С».

Рассмотрим следующую ситуацию: предприятие, использующее УСН, в лизинг оформило автомобиль. Затем данный предмет лизинга переходит на баланс лизингополучателя. Общая выкупная стоимость больше 40 000 рублей, а это значит, что предмет лизинга соответствует предъявляемым требованиям к объекту ОС.

Принятие к учету основного средства

Первое, что нужно сделать - выбрать вид операции под названием «Оборудование» и оформить документ «Поступление товаров и услуг». В данном случае необходимо указать сумму лизинговых платежей за все время и выкупную цену вместе. Имеется в виду, что полная стоимость, предусмотренная за заключенной договоренностью. Затем надо указать счет «76.05» под названием «Расчеты с иностранными поставщиками и подрядчиками», который будет одинаковым, как для расчетов, так и для авансов. В результате документ должен сформировать следующие проводки: «Дт 08.04» и «Кт 76.05».

После осуществления первого шага, нужно оформить документ под названием «Принятие к учету ОС». В ходе заполнения табличной части закладки с именем «Основные средства» в справочнике под названием «Основные средства» необходимо будет завести новый элемент. На закладке с именем «Бухгалтерский учет» выберите «Начисление амортизации» и заполните все необходимые параметры. Что касается срока полезного использования, то он, как правило, указывается на время действия договора лизинга (например, если договоренность заключено на один год, то срок полезного использования для БУ будет составлять 12 месяцев). Имеется в виду, упрощенцы должны начислять амортизацию в бухучете. А что касается налогового учета, то ни при каком раскладе для предприятий, использующих УСН, не существует такого понятия как начисление амортизации.

Однако, в заполнении закладки с именем «Налоговый учет» есть свои нюансы. Прежде всего, в стоимости основного средства для налогового учета указывается только выкупная цена, указанная в лизинговом договоре. Поскольку платеж лизинга будет зачислен в расходы текущего периода, то цена ОС может быть учтена в КУДиР только тогда, когда на объект основного средства появится право собственности.

На закладке НУ в документе отмечается полный срок полезного использования, например, 12 месяцев. А чтобы стоимость основного средства попадала в КУДиР по установленным правилам (в процентном соотношении по кварталам в течение налогового периода), то необходимо установить флажок под названием «Включать в амортизационные расходы».

Кроме этого, если предприятие имеет дело с транспортом и обязательство, касающееся предоставления декларации на лизингополучателя и уплаты налога на ТС, то надо в регистре сведений под названием «Регистрация ТС» сделать запись о постановке на учет автомобиля, - с целью заполнения в автоматическом режиме расчета налога и декларации.

Осуществления авансового платежа

Его предприятие сможет осуществить лишь после того, как нужная услуга будет оказана. Существует такой авансовый платеж, который на практике просто-напросто входит в график платежей. Оплата последнего отражается из банковского учреждения по выписке. Однако в расходы будет включена только тогда, когда лизингополучателю будет выдана документация, которая является подтверждением расходов - зачастую, счета-фактуры. С целью фиксации оплаты в КУДиР, будет нужно внести документ – ручную запись КУДиР (в этом случае проводки будут такими же как в обычном лизинговом платеже).

Несколько слов о лизинговых платежах

Начисление лизинговых платежей осуществляется документом «Операция вручную» («Операция БУ и НУ»). А начисленный ежемесячный платеж отражается на сумму платежа следующими : «Дт 76.05» и «Кт 76.09». Данная сумма в целях налогового учета по УСН в соответствии с актом, который выдан лизингодателем, принимается полностью. Но поскольку в этом случае используется «Операция вручную», то регистрации в автоматическом режиме расходов в КУДиР в случае его уплаты, ждать не надо. С этой целью необходимо осуществить дополнительную операцию.

Оплата лизингового платежа фиксируется с помощью документа банковской выписки под названием «Списание с расчетного счета», но, принимая во внимание все особенности, нужно выбрать «Прочее списание». Это делается для того, чтобы была возможность отметить корреспондирующий счет «76.09» и с помощью клавиши КУДиР указать сумму для отражения в книге учета расходов и , сняв при этом флажок «Отображать автоматически».

Как осуществить выкуп предмета лизинга?

Выкупную стоимость обычно относят к расходам, в порядке, который действует для определения всех необходимых затрат на ОС.

Оплата поставщику фиксируется документом «Списание с расчетного счета», параллельно с указанием корреспондирующего счета «76.05».

Поскольку оплата выкупной стоимости осуществляется позже, чем поступит оборудование, основные средства, то по Регистрации оплаты основных средств в КУДиР действует общее требование, где об оплате для занесения записи в КУДиР в автоматическом режиме нужно дополнительно занести информацию.

В случае закрытия периода 1 раз в квартал будут списаны расходы на приобретение ОС от до 1 (в зависимости от квартала, где будет выплачена выкупная стоимость), которые отразятся в первом и втором разделе Книги учета расходов и доходов.

ОСАГО и КАСКО

Расходы лизингополучателем по ОСАГО будут приняты в обычном порядке, как и другие расходы - как расходы будущих периодов на счета расходов «20» или «26».

Расходы по КАСКО так же можно оформить как расходы будущих периодов. Однако счет расходов в данном случае нужно будет использовать «91.02» («Другие расходы»), поскольку они не будут приемлемыми к расходам по налоговому учету.

Регистрация в ГИБДД

Пошлина, которое выплачивается в случае регистрации авто в ГИБДД, входит в расходы. Начисление сбора отражается с помощью документа под названием «Операция вручную», а оплата - с помощью «Списание с расчетного счета» для отражения в КУДиР с ручным определением суммы.

ТС налог

Лизингополучатель будет платить транспортный налог только тогда, когда будет оформлено свидетельство о регистрации, где в качестве владельца указанное предприятие. Если же временная регистрация на лизингополучателя, то плательщиком налога на ТС должно быть лизингодатель, поскольку последний указанный владельцем в свидетельстве.

Мы когда-то публиковали статью по лизингу () для более ранних версий 1С:Бухгалтерии 8. Вот решили сделать новую статью для новой версии. И даже пример подобрали новый.

Используется 1С:Бухгалтерия 8 редакция 3.0.43.100.

Информация по этому вопросу хорошо изложена на сайте 1С:ИТС - http://its.1c.ru/db/hoosn#content:568:1cbuh8-3

Мы изложим похожее решение (в той же 1С:Бухгалтерии 8 редакция 3.0) немного короче и немного своими словами.

По предмету лизинга на балансе лизингополучателя есть, что почитать в системе КонсультантПлюс. Достаточно в КонсультантПлюс в строке быстрого поиска набрать строку: «лизинг на балансе лизингополучателя ».

Выберем из Корреспонденции Счетов один пример и оформим его в 1С:Бухгалтерии 8 редакция 3.0:

(Ссылка в систему КонсультантПлюс, установленную на вашем компьютере ).

Организация 31 марта получила объект основных средств (ОС) в лизинг. Предмет лизинга учитывается на балансе лизингополучателя и выкупается им по окончании срока лизинга. Как отразить указанные операции в учете организации, если при начислении амортизации в налоговом учете применяется специальный коэффициент, равный 3, при этом сумма начисленной амортизации превышает ежемесячный лизинговый платеж?

Общая сумма договора лизинга составляет 3 823 200 руб. (в том числе НДС 583 200 руб.). Ежемесячная сумма лизинговых платежей равна 94 400 руб. (в том числе НДС 14 400 руб.), выкупная цена - 424 800 руб. (в том числе НДС 64 800 руб.). Выкупная цена уплачивается по окончании срока лизинга, который равен трем годам. В целях бухгалтерского и налогового учета срок полезного использования по предмету лизинга установлен равным шести годам (предмет лизинга относится к четвертой амортизационной группе ). Расходы лизингодателя, связанные с приобретением предмета лизинга, составили 2 950 000 руб., в том числе НДС 450 000 руб.

Доходы и расходы в налоговом учете лизингополучателя определяются методом начисления.

Распишем для себя исходные данные лизинговой арифметики:

1. Сумма договора лизинга: 3 823 200 руб. (в том числе НДС 583 200 руб.). Без НДС = 3 240 000 рублей.

2. Выкупная цена: 424 800 руб. (в том числе НДС 64 800 руб.). Уплачивается после окончания срока лизинга (п.4). Без НДС = 360 000 рублей.

3. Лизинговые платежи: 3 823 200 – 424 800 = 3 398 400 руб. Без НДС = 2 880 000 рублей.

5. Ежемесячный лизинговый платёж: 3 398 400 / 36 = 94 400 руб. Без НДС = 80 000 рублей.

6. Срок полезного использования Предмета Лизинга в бухгалтерском и налоговом учете: 6 лет = 72 месяца.

7. Расходы лизингодателя, связанные с приобретением предмета лизинга: 2 950 000 руб. (в том числе НДС 450 000 руб.). Без НДС = 2 500 000 рублей.

Откроем нашу Специальную Демонстрационную Базу.

Найдём в списке Организаций, специально созданную для этого примера, Организацию с необычным названием «Лизингополучатель на ОСН Организация ». Выберем эту организацию и нажмём кнопку «Использовать как Основную».

Теперь рассмотрим какие операции нам пришлось сделать, чтобы решить задачку.

1. Поступление в Лизинг.

МЕНЮ: ОС и НМА \ Поступление основных средств \ Поступление в лизинг .

Откроем документ Поступление в Лизинг от 31.03.2015

На что обратить внимание при заполнении:

А) Контрагент и Договор. Вид договора программа подберет сама – С поставщиком.

Б) Счет расчетов: ОБЯЗАТЕЛЬНО = 76.01.1 (Арендные обязательства). Выбирать придётся самим.

В) Предмет Лизинга. Это в разделе Оборудование справочника Номенклатура.

Г) Сумма. Для нашего примера это вся сумма = Лизинговые Платежи + Выкупная Стоимость (Выкупная Цена).

Д) Счёт учета в таблице. Программа подставит сама 08.04.

Е) Счет НДС в таблице. Программа подставит сама 76.09 (НДС по арендным обязательствам).

Проводки у документа Поступление в Лизинг будут такими:

По кредиту счета 76.07.1 будет отражена полная стоимость договора лизинга, включая НДС.

Эта сумма состоит из двух частей:

Первая Часть отражается по дебету счета 08.04 (приобретение объектов основных средств). Здесь будет отражена полная стоимость полученного имущества по договору без НДС

Вторая Часть отражается по дебету счета 76.07.9. Здесь будет отражен НДС по договору.

Важно! Право собственности на арендованное имущество к нам не переходит. Лизингодатель нам счет-фактуру не выписывает! Счет-фактура (полученный) – в данной операции отсутствует (не выставляется). Никакой кнопки и полей «Зарегистрировать счёт-фактуру» на форме документа нет.

Сумма НДС на счете 76.07.9 является «отложенной». Она будет списываться постепенно. Это мы увидим в примере.

Подводя итог этой операции нашего примера можно сказать так: документ «Поступление в Лизинг» принимает к учёту на счёт 08.04 Предмет Лизинга и фиксирует «отложенный НДС» по всему договору лизинга.

2. Переводим Предмет Лизинга в состав основных средств.

МЕНЮ: ОС и НМА \ Поступление основных средств \ Принятие к учету ОС .

Откроем документ Принятие к учету ОС от 31.03.2015.

Шапка документа заполняется просто. Комментировать её заполнение не будем.

В документе много закладок. Пройдёмся по каждой.

Закладка «Внеоборотный актив»:

Здесь главное в поле «Способ Поступления» выбрать вариант «По договору лизинга»! Это значение введено в программу специально для автоматизации операций лизинга. Раньше такого Способа Поступления ОС в программе не было.

После выбора «Способ поступления» = «По договору лизинга» на форме документа станут доступны реквизиты «Контрагент» и «Договор», которые также необходимо заполнить. Заполняем их данными нашего лизингодателя.

Остальные поля заполняются как обычно.

Закладка «Основные средства»:

Здесь ничего особенного в заполнении не отметим.

Но на всякий случай, мало ли что, напомним, что когда создаём новое Основное Средство (у нас оно называется «Транспортное Средство Полученное в Лизинг (Предмет Лизинга)»), то его данные заполняем по минимуму. Потому что основные данные для заполнения карточки основного средства берутся из документа Принятие к учету ОС.

Минимум заполнения карточки нового ОС у нас будет такой:

После заполнения этого минимума информации, карточку основного средства можно сохранить, а само основное средство выбрать в табличной части на закладке «Основные средства».

Закладка «Бухгалтерский учет»:

Ничего необычного в заполнении нет:

Срок полезного использования для бухгалтерского учёта = 6 лет = 72 месяца.

Для интереса посмотрим, как выглядит «Способ отражения расходов по амортизации»:

Закладка «Налоговый учет»:

Не забываем про специальный коэффициент 3 при амортизации для налогового учёта.

В разделе «Лизинг» указываем:

Первоначальная стоимость = 2 500 000 рублей (2 950 000 рублей включая НДС 450 000 рублей – мы берем сумму без НДС, здесь НДС в прибыль не вмешивается). Необходимо указать первоначальную стоимость для целей налогового учета , которая равна сумме расходов ЛИЗИНГОДАТЕЛЯ (именно лизингодателя, то есть той другой стороны – не нас!) на приобретение предмета лизинга .

«Способ отражения расходов по лизинговым платежам» . Как мы помним, это счёт и аналитика, куда списываются расходы. В данном случае для целей НУ. «Способ отражения расходов по лизинговым платежам» мы назвали «Лизинговые платежи». Изнутри он выглядит так:

Её мы в нашем примере не трогали. Поэтому и смотреть на неё не будем.

Проводки документа «Принятие к учету ОС» будут такими:

Прокомментируем эти проводки.

Первая проводка:

По дебету счета 01.03 будет отражена первоначальная стоимость имущества, полученного в лизинг:

Для целей БУ – полная стоимость предмета лизинга по договору (без НДС): 3 240 000 = 2 880 000 (Лизинговые платежи) + 360 000 (Выкупная стоимость). БЕЗ НДС. С НДС было бы 3 823 200 .

Для целей НУ – стоимость, равная сумме затрат лизингодателя на приобретение лизингового имущества. Как мы помним затраты Лизингодателя 2 500 000 рублей. Эту сумму мы и ставим в проводку поле Сумма для НУ.

Вторая проводка:

Сумма только по НУ! По БУ суммы нет!

По дебету счета 01.К только в НУ – будет отражена разница между первоначальной стоимостью предмета лизинга в БУ и НУ:

3 240 000 – 2 500 000 = 740 000 – это превышение стоимости в НУ, эта сумма в НУ амортизироваться не будет. Мы учтём её отдельно на счете 01.К

В итоге Счет 08.04 – будет закрыт и по БУ и по НУ.

3. Ежемесячные Лизинговые Платежи.

Напомним:

1. Сумма договора лизинга: 3 823 200 руб. (в том числе НДС 583 200 руб.)

2. Выкупная цена: 424 800 руб. (в том числе НДС 64 800 руб.).

3. Лизинговые платежи: 3 823 200 – 424 800 = 3 398 400 руб.

4. Срок лизинга: 3 года = 36 месяцев.

5. Ежемесячный лизинговый платёж: 3 398 400 / 36 = 94 400 руб .

Надо каждый месяц оформлять документом Поступление Товаров и Услуг ежемесячный лизинговый платёж. И так 36 месяцев подряд.

Итак, ежемесячные лизинговые платежи отражаются знакомым документом «Поступление (акты, накладные)», но с новым Видом операции «Услуги лизинга».

МЕНЮ: Покупки \ Поступление (акты, накладные) \ «Поступление» \ Услуги лизинга.

· В реквизите «Расчеты» указывается счет по учету задолженности по лизинговым платежам - 76.07.2 (76.27.2, 76.37.2)

· В табличной части в графе «Счет учета» указывается счет учета арендных обязательств - 76.07.1 (76.27.1, 76.37.1)

Мы помним, что на счёте 76.07.1 – мы держим сумму всех наших арендных обязательств – БОЛЬШАЯ СУММА!

На счёте 76.07.2 – мы учитываем задолженность по текущим лизинговым (обычно ежемесячным) платежам. Это маленькая сумма, если мы оплачиваем её строго по графику лизинговых платежей, без задержек.

Всё заполняется почти автоматически.

Надо только указать Номер и дату Акта по лизинговым платежам.

И не забыть зарегистрировать счёт-фактуру в нижней части документа Поступление Товаров и Услуг.

Проводки у документа по ежемесячным лизинговым платежам (нашего Поступления Товаров и Услуг) будут такими:

Прокомментируем эти проводки:

Как мы помним на счёте 76.07.1 у нас учитываются наши арендные обязательства, включая НДС.

Первая проводка:

По кредиту счета 76.07.2 отражено начисление очередного лизингового платежа, подлежащего уплате (задолженности по лизинговым платежам) – сумма платежа Без НДС.

По дебету счета 76.07.1 отражено списание части арендных обязательств – Без НДС.

Маленький текущий лизинговый платёж частично гасит наше большое арендное обязательство.

Мы немного «пригасили» арендные обязательства, но у нас возникло обязательство по лизинговому платежу. Лизинговый платёж остаётся висеть у нас на кредите 76.07.2, напоминая, что его надо оплатить! Что мы позже и сделаем с расчётного счёта, что и будет оформлено проводкой Дебет 76.07.2 Кредит 51.

Вторая проводка:

Очень простая проводка. Лизинговый платёж идёт с НДС. Поэтому Кредит 76.07.2 (текущий лизинговый платёж) увеличивается на сумму НДС = 14 400 рублей. Ну а сам НДС мы можем взять к вычету, поэтому у нас по Дебету счёт 19.04.

Третья проводка:

Раз лизинговый платёж у нас теперь с НДС, то надо бы на этот же НДС снизить и наши арендные обязательства. Но как? Вспоминаем про «отложенный» НДС по нашим арендным обязательствам – на Дебете счёта 76.07.9.

Вот на сумму НДС в лизинговом платеже мы одновременно понижаем наши арендные обязательства и уменьшаем «отложенный НДС» по арендным обязательствам. Дебет 76.07.1 Кредит 76.07.9.

Такое у нас будет повторяться 36 месяцев подряд.

Мимоходом обратим внимание ещё на один документ, связанный с Поступлением Товаров и Услуг. Это счёт-фактура, который мы зарегистрировали при оформлении обязательства ежемесячного лизингового платежа.

4. Закрытие месяца: Амортизация и Признание Лизинговых Платежей в Налоговом Учете

МЕНЮ: Операции \ Закрытие периода \ Закрытие месяца.

Просто проводим Закрытие месяца МАРТ 2015 года.

Ничего особенного не будет. Амортизация у нас начнёт начисляться только со следующего месяца после ввода основного средства в эксплуатацию. Лизинговые платежи тоже начнут начисляться со следующего месяца. Всё будет только в АПРЕЛЕ 2015 года.

Поэтому проводим Закрытие Месяца АПРЕЛЬ 2015 года.

И вот появляется первое начисление амортизации:

Корреспонденция проводки понятна.

Откуда взялись такие числа?

По бухгалтерскому учёту наше основное средство «село» на 01 счёт в сумме 3 240 000 рублей (документ Принятие к учету ОС). Срок полезного использования в бухгалтерском учёте у нас 6 лет = 72 месяца. Значит амортизация в бухгалтерском учете за один месяц: 3 240 000 / 72 = 45 000 рублей.

По налоговому учёту наше основное средство «село» на 01 счёт в сумме 2 500 000 рублей (документ Принятие к учету ОС). Срок полезного использования в налоговом учёте у нас 6 лет = 72 месяца. Значит амортизация в налоговом учете за один месяц: 2 500 000 / 72 = 34 722.22 (2) рубля. Но у нас ещё повышающий специальный коэффициент 3 – очень быстро амортизируется предмет лизинга для целей налогового учёта (документ Принятие к учету ОС \ закладка Налоговый учёт). амортизация в налоговом учете за один месяц: (2 500 000 / 72) * 3 = 104 166.67 рублей. Что собственно и отразилось в нашей проводке по налоговому учёту.

Но кроме начисления амортизации, в Закрытии Месяца у нас есть операция «Признание в НУ Лизинговых Платежей». И проводки у этой операции вот такие:

Текст в Содержании проводки читается как: «Корректировка расходов по амортизации на величину превышения над лизинговыми платежами ».

Что это такое? Откуда такое число и зачем? Ответ прост: из Налогового Кодекса РФ. Есть в НК РФ статья 264 «Прочие расходы, связанные с производством и (или) реализацией». В статье 264 есть пункт 1, в котором хранится подпункт 10. И вот в этом подпункте 10 есть такие слова: «В случае, если имущество, полученное по договору лизинга, учитывается у лизингополучателя, расходами, учитываемыми в соответствии с настоящим подпунктом, признаются: у лизингополучателя - арендные (лизинговые) платежи за вычетом суммы амортизации по этому имуществу , начисленной в соответствии со статьями 259 - 259.2 настоящего Кодекса ».

В расходы принимаем лизинговый платёж минус амортизационные отчисления. Почему так? Очень просто. У нас два вида расходов: лизинговые платежи и амортизационные отчисления. Получается интересная штука: все амортизационные отчисления – это как бы стоимость предмета лизинга; все лизинговые платежи – это тоже сумма в районе стоимости предмета лизинга. Амортизационные отчисления списываются в затраты. Если лизинговые платежи тоже будут целиком списываться в затраты, то получается, что мы спишем в затраты в почти две стоимости предмета лизинга. Так жить нельзя! Поэтому лизинговый платёж уменьшается на сумму амортизационных отчислений. Тогда всё по-честному: амортизация и лизинговые платежи сверх суммы амортизации берутся в расходы.

Ежемесячный лизинговый платёж у нас: 94 400 рублей, включая НДС 14 400 рублей. То есть, ежемесячный лизинговый платёж без НДС = 80 000 рублей.

Сумма амортизации для налогового учёта у нас: 104 166.67 рублей.

Амортизация в налоговом учёте у нас больше, чем ежемесячный лизинговый платёж!

И здесь возникает вопрос: как прикажешь тебя понимать, Налоговый Кодекс РФ?!

Если бы амортизация была меньше нашего ежемесячного лизингового платежа, то что уходило бы у нас в расходы по НУ? Во-первых, амортизация. Во-вторых, ежемесячный лизинговый платёж минус амортизация. Сложим две этих суммы: амортизация + ежемесячный лизинговый платёж – амортизация = ежемесячный лизинговый платёж. То есть в расходы у нас ушла бы сумма ежемесячного лизингового платежа!

Но у нас амортизация больше, чем ежемесячный лизинговый платёж. Почему бы нам не учесть в расходах всю сумму амортизации – ведь она больше чем ежемесячный лизинговый платёж. И кстати, в КонсультантПлюс в рассматриваемой нами ситуации именно так и делается. И это неплохо: больше сумма расходов – меньше прибыль – меньше налоги. На эту тему есть документик: Письмо Минфина РФ от 29.03.2006 N 03-03-04/1/305

В 1С:Бухгалтерии 8 в программе выбран другой вариант (возможно более удобный с точки зрения учёта в программе и по мнению программистов 1С более близкий к Налоговому Кодексу РФ): ежемесячные затраты по лизингу не могут быть больше, чем ежемесячный лизинговый платёж. Поэтому в операции «Признание в НУ Лизинговых Платежей» слишком большую сумму амортизационных отчисления «подрезают» до уровня ежемесячного лизингового платежа. И вслед за проводкой налогового учёта:

Дебет 20.01 Кредит 02.03 = 104 166.67 рублей.

Появляется сторно этой суммы до 80 000 рублей (ежемесячный лизинговый платёж):

Дебет 20.01 Кредит 02.03 = -24 166.67 рублей .

В итоге на счёте 20.01 у нас «сидит» сумма 80 000 рублей = ежемесячный лизинговый платёж. В конце месяца она будет закрыта. Но увидеть эти 80 000 рублей ежемесячного авансового платежа можно в ОСВ по счёту 20.01:

НО! ВНИМАНИЕ СЮРПРИЗ!

Весь наш скромный расчёт строился на том, что, имея коэффициент 3 к амортизации в налоговом учёте, наш предмет лизинга буде амортизирован не за 72 месяца, а в 3 раза быстрее. То есть 72 / 3 = 24 месяца и мы всю нашу стоимость предмета лизинга в налоговом учёте спишем в затраты. Но так было бы если бы мы учитывали в затратах амортизацию в размере: (2 500 000 / 72) * 3 = 104 166.67 рублей.

Но! У нас списывается в затраты ежемесячно только 80 000 рублей. Вопрос: за сколько месяцев спишется 2 500 000 рублей, если каждый месяц будет списываться по 80 000 рублей? Ответ за 32 месяца. 31 месяц * 80 000 рублей = 2 480 000 рублей. И на ещё 1 месяц остаётся маленький не списанный остаток = 20 000 рублей = 2 500 000 – 2 480 000 рублей.

Что такое 32 месяца, если считать от апреля 2015 года. 24 месяца = 2 года и уже март 2017 года. Ещё 7 месяцев, в течение которых у нас уходит по 80 000 рублей – это уже октябрь 2017. И ещё 1 месяц – это ноябрь 2017, там будет списано 20 000 рублей остатка стоимости предмета лизинга в Налоговом Учёте. И ВНИМАНИЕ! В этом ноябре 2017 года амортизация (20 000) у нас будет гораздо меньше, чем амортизационный платёж = 80 000 рублей. Значит в ноябре 2017 года будет какой-то переломный момент в проводках Амортизации и «Признание в НУ Лизинговых Платежей».

На протяжение трёх лет, каждый месяц формируем документ «Поступление товаров и услуг» с ежемесячным лизинговым платежом. Проводки там одинаковые на всём протяжении договора лизинга.

От 30.04.2015 до 31.03.2018.

И каждый месяц выполняем регламентные операции Закрытие Месяца.

Но ноябрю 2017 года мы уделим особое внимание.

Проводки амортизации ноября 2017 года будут такими:

Как мы и ожидали в Налоговом Учёте списаны последние 20 000 рублей от стоимости 2 500 000 рублей предмета лизинга в налоговом учете. Амортизация предмета лизинга в налоговом учете закончена!

Операция «Признание в НУ Лизинговых Платежей» в ноябре 2017 года. Её проводки будут такими:

С одной стороны, всё понятно: лизинговые платежи МИНУС амортизация списываются в расходы по налоговому учёту. Лизинговый платёж = 80 000 рублей. Амортизация в НУ = 20 000 рублей. Итого списывается: 80 000 – 20 000 = 60 000 рублей. Списываются на счёт 20.01.

Но почему со счёта 01.К?

Вспомним арифметику документа «Принятие к учету ОС». Сумма договора лизинга (без НДС) у нас 3 240 000 рублей. Но через механизм амортизации мы можем списать в затраты в налоговом учете только 2 500 000 рублей (расходы лизингодателя на приобретение предмета лизинга). Оставшиеся 740 000 рублей нам придётся списывать через признание в расходах лизинговых платежей (за минусом амортизации).

740 000 рублей мы отложили на дебет счёта 01.К.

Можно было бы сказать, что на счёте «01.К» мы собрали все лизинговые платежи за минусом всей амортизации. Но в сумме 3 240 000 рублей у нас сидит кроме лизинговых платежей ещё и выкупная стоимость 360 000 рублей.

Посмотрим: какая ситуация у нас сложилась перед ноябрём 2017 года:

Всё как мы и рассчитали:

На счёте 01.03 стоимость нашего предмета лизинга: 3 240 000 рублей (весь договор лизинга) в Бухгалтерском Учёте; 2 500 000 рублей (затраты лизингодателя на предмет лизинга) в Налоговом Учёте.

На счёте 01.К лежит та часть стоимости предмета лизинга, которую мы не можем амортизировать в налоговом учёте: 740 000 рублей = 3 240 000 – 2 500 000 рублей или стоимость предмета лизинга МИНУС затраты лизингодателя на предмет лизинга.

На счёте 02.03 «накапала» амортизация: В Бухгалтерском Учёте это 1 395 000 рублей = 31 месяц * 45 000 рублей (45 000 рублей = 3 240 000 / 72 месяца); В Налоговом Учёте это 2 480 000 рублей = 31 месяц * 80 000 рублей (амортизация за месяц должна бы быть 104 166.67 рублей = (2 500 000 / 72) * 3, но 1С ровняет эту сумму до величины лизинговых платежей).

На счёте 76.07.2 мы 31 месяц начисляли лизинговые платежи (и ни разу их не заплатили – как нехорошо). 31 месяц по 94 400 рублей в месяц, вот и набралось 2 926 400 рублей. И наши долги по лизинговым платежам через 31 месяц составляют 2 926 400 рублей.

На такую же сумму начисленных лизинговых платежей 2 926 400 рублей уменьшились наши арендные обязательства на счёте 76.07.1. С 3 823 200 рублей наши долги по арендным обязательствам уменьшились до 896 800 рублей.

На счёте 76/07.9 у нас был «отложенный» НДС, который мы учли при оформлении договора лизинга. Этот НДС мы постепенно списываем при оформлении лизингового платежа. Каждый месяц уходит сумма НДС = 14 400 рублей. 31 месяц * 14 400 рублей = 446 400 рублей. Что мы и видим в ОСВ.

Что произошло в ноябре 2017 года мы уже рассмотрели, посмотрим, что произойдёт в марте 2018 года, когда договор лизинга у нас закончится.

ВНИМАНИЕ! В марте 2018 года у нас будет начисление последнего лизингового платежа. Но в том же марте 2018 года у нас ещё одно событие: выкуп предмета лизинга.

И стоит посмотреть ситуацию на счетах, перед тем как мы заплатим выкупную стоимость Предмета Лизинга:

5. Выкуп Предмета Лизинга

МЕНЮ: ОС и НМА \ Учёт основных средств \ Выкуп предметов лизинга

ВНИМАНИЕ! Замечание на всякий случай. Если выкуп Предмета Лизинга идёт в последнем месяце договора лизинга и в этом же месяце проходит последний лизинговый платёж. А) Сначала оформляется последний лизинговый платёж. Б) Потом оформляем выкуп предмета лизинга. Необходимо уже при заполнении нового документа «Выкуп предметов лизинга» обратить внимание на ДАТУ этого документа. ДАТА документа Выкуп предметов лизинга должна быть по времени больше даты оформления последнего лизингового платежа. Если, например, как у нас, ДАТА оформления последнего лизингового платежа установлена на 31.03.2018 12:00, то ДАТУ документа Выкуп предметов лизинга лучше поставить на 31.03.2018 23:59:59. Тогда документ Выкуп предметов лизинга будет хорошо заполняться. Суммы выкупной стоимости будут правильными, все поля заполнятся автоматически.

Закладка «Предметы лизинга» :

Дату ставим 31.03.2018 23:59:59

Выкупная стоимость автоматически берётся правильно: 360 000 рублей + 64 800 рублей НДС = 424 800 рублей.

Закладка «Бухгалтерский учет» :

Тут всё понятно и заполняется всё само.

Закладка «Налоговый учёт»:

Ставим птичку «Начислять амортизацию».

Срок полезного использования программа рассчитывает сама. 3 года у нас был договор лизинга, 6 лет срок полезного использования предмета лизинга, значит, осталось 3 года.

Закладка «Амортизационная премия»:

Её не трогаем.

Смотрим проводки документа «Выкуп предметов лизинга». Их у нас 9. Посмотрим на первые три проводки:

Первая проводка:

Лизинговые платежи у нас закончились. Поэтому по кредиту у нас обычный счёт 60.01 – Поставщик «ООО ЛИЗИНГОДАТЕЛЬ» поставляет нам Предмет Лизинга. Вообще-то он у нас и раньше был, но теперь мы получаем на него право собственности. Предмет лизинга наш. Поэтому, когда новый долг по счёту 60.01 падает на дебет счёта 76.07.1, то этим самым он прекращает и обнуляет остаток долга по договору лизинга. Этот остаток сидел на счёте 76.07.1 в размере 424 800 рублей. 360 000 рублей мы гасим, остаётся ещё НДС с 360 000 рублей = 64 800 рублей.

Вторая проводка:

Это наш поставщик (60.01) сажает нам входной НДС на 19.04 на сумму 64 800 рублей.

Третья проводка:

Взаимно гасятся остаток по договору лизинга на счёте 76.07.1 и остаток «отложенного» НДС на кредите счёта 76.07.09. После этой проводки на счетах 76.07.1 «Арендные обязательства» и 76.07.9 «Прочие расчеты с разными дебиторами и кредиторами» по нулям.

Рассмотрим проводки 4, 5, 6 документа «Выкуп предметов лизинга»:

Четвёртая проводка:

Только в Бухгалтерском Учёте! Очередное начисление амортизации в бухгалтерском учете: амортизация в бухгалтерском учете за один месяц: 3 240 000 / 72 = 45 000 рублей.

Пятая проводка:

Только в Налоговом Учёте! Лизинговые платежи МИНУС амортизация списываются в расходы по налоговому учёту. Лизинговый платёж = 80 000 рублей. Амортизация в НУ = 0 рублей. Итого списывается: 80 000 – 0 = 80 000 рублей. Списываются на счёт 20.01. Со счёта «01.К» потому, что там у нас лежит «неамортизируемая» в налоговом учёте часть договора лизинга. Амортизация в налоговом учете закончилась, и мы сбрасываем в затраты остаток лизинговых платежей со счёта 01.К.

Шестая проводка:

На счёте 01.03 у нас сидела стоимость нашего Предмета Лизинга. Всей суммой = 3 240 000 рублей – в Бухгалтерском Учете. И все суммой 2 500 000 рублей – в Налоговом Учёте. Теперь предмет лизинга уже не арендованное основное средство, это теперь наше основное средство. Поэтому перебрасываем всю стоимость Предмета Лизинга со счёта 01.03 на счёт 01.01. Перебрасываем и 3 240 000 в Бухгалтерском Учёте и 2 500 000 в Налоговом Учёте.

Рассмотрим проводки 7, 8, 9 документа «Выкуп предметов лизинга»:

Седьмая проводка:

В Бухгалтерском Учёте у нас «всё ровно»: как взяли всю стоимость Предмета Лизинга так равномерно, без бросков в разные стороны, её и амортизируем. В Бухгалтерском Учёте нам ещё амортизировать и амортизировать наш Предмет Лизинга, который стал НАШИМ основным средством. Поэтому накопленную амортизацию для Бухгалтерского Учета на кредите счёта 02.03 мы перебросим на счёт 02.01. Всю сумму амортизации в Бухгалтерском Учёте = 1 620 000 рублей (36 месяцев * 45 000 рублей). А вот с амортизацией, накопленной в Налоговом Учёте придётся разобраться отдельно.

Восьмая проводка:

На кредите счёта 02.03 мы собрали амортизацию Предмета Лизинга в Налоговом Учёте. Так как за счёт коэффициента 3 в Налоговом Учёте мы уже полностью амортизировали наш Предмет Лизинга, то все 2 500 000 рублей (стоимость Предмета Лизинга в НУ) сидит у нас в кредите 02.03 в ячейке НУ. Вот эти 2 500 000 рублей мы уже списали в затраты на счёт 20.01 в Налоговом Учёте.

На счёте 01.01 в Налоговом Учёте у нас сидит стоимость Предмета Лизинга в размере 2 500 000 рублей (мы её перетащили со счёта 01.03 в НУ проводкой 6). Раз у нас Предмет Лизинга самортизирован в НУ, то наша восьмая проводка навсегда закроет вопрос с Предметом Лизинга в Налоговом Учёте:

Дебет 02.03 Кредит 01.01 = 2 500 000 в Налоговом учёте.

В результате в НУ у нас больше ничего нет на 02.03 и ничего нет на 01.01. ВСЁ! Предмет Лизинга был полностью нами амортизирован в Налоговом Учёте. Здесь мы поставили последнюю точку в вопросе его амортизации в НУ.

Девятая Проводка:

ВНИМАНИЕ! Тут надо понять: что такое первоначальная стоимость основного средства! До выкупа у нас был Предмет Лизинга в аренде. Теперь у нас появляется СВОЁ основное средство. Старый предмет, но в новом качестве. Все стоимости и амортизации, которые у нас наблюдались до выкупа – это всё относилось к Предмету Лизинга. Сейчас мы разбираемся с НАШИМ основным средством и формируем его первоначальную стоимость. Как формируется первоначальная стоимость основного средства для целей налогового учёта написано в Налоговом Кодексе РФ в статье 257 «Порядок определения стоимости амортизируемого имущества ». Прямо в пункте 1 абзаце 2 и написано: «Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно, либо выявлено в результате инвентаризации, - как сумма, в которую оценено такое имущество в соответствии с пунктами 8 и 20 статьи 250 настоящего Кодекса), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных настоящим Кодексом ».

Какие у нас расходы на приобретение? Правильно – выкупная стоимость Предмета Лизинга. Есть ещё одно доброе Письмо Минфина РФ от 6 февраля 2006 г. N 03-03-04/1/90. В нём прямо задаётся вопрос: «Как формируется первоначальная стоимость выкупленного лизингового имущества в целях налогообложения прибыли? » И не менее прямо даётся ответ: «В случае если выкупаемое имущество, учитываемое на балансе лизингодателя, признается для лизингополучателя амортизируемым имуществом, его первоначальная стоимость определяется в соответствии с п. 1 ст. 257 Кодекса. Учитывая, что предмет лизинга уже эксплуатируется лизингополучателем, в его первоначальную стоимость включаются только расходы на его приобретение (выкупная цена) »

На счёте 01.К у нас осталась некая сумма, которую мы не списали в затраты. Эта сумма и есть Выкупная Стоимость = 360 000 рублей. Вот её и перебрасываем на счёт 01.01 в НУ. Так выкупная стоимость формирует у нас первоначальную стоимость нашего основного средства в Налоговом Учёте.

На этом наш пример заканчивается.

Отражение операций по договорам лизинга в программе

«1 C :Бухгалтерия 8» (редакция 3.0)

Слово «лизинг» заимствовано из английского языка. Оно происходит от глагола «to lease», что означает — «арендовать, брать в аренду». Действительно, между лизингом и арендой есть много общего. Однако отождествлять эти понятия не следует.

Аренда заключается в передаче арендодателем своего имущества в пользование и временное владение арендатору за плату. Объектом аренды может быть как движимое, так и недвижимое имущество, в том числе и земельные участки.

Лизинг (так называемая финансовая аренда) состоит в том, что лизингодатель обязуется приобрести в собственность новое, указанное лизингополучателем, имущество у определенного поставщика и предоставить лизингополучателю это имущество за плату во временное владение и пользование (п. 4 ст. 15 Федерального закона от 29.10.1998 № 164-ФЗ) . Предметом договора лизинга могут быть любые непотребляемые вещи. Как правило, это основные средства, за исключением земельных участков и объектов природопользования. При этом в зависимости от условий договора лизингополучатель имеет право выкупить это имущество по окончании договора лизинга, уплатив выкупную цену, либо возвращает его лизингодателю.

Таким образом, в отличие от договора аренды, договор лизинга подразумевает возникновение правоотношений между тремя сторонами: продавцом имущества, лизингодателем и лизингополучателем, а также дает право лизингополучателю приобрести в собственность предмет лизинга по окончании договора.

Выкупная цена выплачивается либо единовременным платежом по окончании договора лизинга, либо равными долями в составе лизинговых платежей. Согласно ст. 28 Федерального закона «О финансовой аренде (лизинге)» «Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю".

В том случае, когда по окончании договора имущество переходит в собственность лизингополучателя, в договоре (или дополнении/приложении к нему) обязательно должна быть обозначена выкупная цена имущества (письма Минфина РФ от 09.11.2005 № 03-03-04/1/348 и от 05.09.2006 № 03-03-04/1/648 ) и порядок ее выплаты. При этом наличие или отсутствие выкупной цены в договоре влияет только на налоговый учет лизинговых операций.

Выкупная цена учитывается для целей налогообложения отдельно от прочей суммы лизинговых платежей при любом порядке ее уплаты (письмо Минфина РФ от 02.06.2010 № 03-03-06/1/368 ). Как бы ни платилась выкупная цена: частями в течение действия договора в составе лизинговых платежей, или в какой-то момент сразу целиком, или несколькими отдельными платежами, у лизингополучателя - это аванс уплаченный. Как и любой другой уплаченный аванс, до момента перехода права собственности выкупная цена не является расходом, учитываемым при расчете налога на прибыль. Таким образом у лизингополучателя расходом, учитываемым при расчета налога на прибыль, является только возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя.

В момент перехода права собственности выкупная цена, уплаченная лизингодателю, формирует первоначальную налоговую стоимость амортизируемого имущества. Амортизация начисляется лизингополучателем в обычном порядке, как при покупке имущества, бывшего в употреблении .

Бухгалтерский учет операций, связанных с договором лизинга, регулируется Указаниями об отражении в БУ операций по договору лизинга, утв. приказом Минфина России от 17.02.1997 № 15 .

В течение периода действия договора лизинга, в зависимости от его условий, имущество может находиться как на балансе лизингодателя, так и на балансе лизингополучателя. Наиболее сложным с точки зрения бухгалтерского и налогового учета лизинговых операций является случай, когда имущество находится на балансе у лизингополучателя (учет с позиции лизингополучателя). Рассмотрим на конкретном примере последовательность учетных операций в программе «1С:Бухгалтерия 8», редакция 3.0 (далее - «программа») у лизингополучателя в указанном случае, с учетом вариантов, когда имущество выкупается по окончании договора лизинга, либо возвращается лизингодателю.

Пример

ООО "Янтарь" (лизингополучатель) заключило договор лизинга № 001 от 01.01.2013 г. с ООО "Евролизинг" (лизингодатель) сроком на 6 месяцев. Предметом лизинга является автомобиль FIAT, который 01.01.2013 г. был принят на баланс ООО «Янтарь». Расходы по его приобретению лизингодателем составляют 497 016 руб. (в т.ч. НДС 18% - 75 816 руб.). По условиям договора лизинга стоимость автомобиля FIAT с учетом выкупной цены равна 1 416 000 руб. (в т.ч. НДС 18% - 216 000 руб.). При этом выкупная цена транспортного средства выплачивается равными долями ежемесячно вместе с лизинговыми платежами. Ежемесячная сумма лизинговых платежей составляет 106 200 руб. (в т.ч. НДС 18% - 16 200 руб.). Выкупная цена составляет 778 800 руб. (в т.ч. НДС 18% - 118 800 руб.) и ее ежемесячный размер равен 129 800 руб. (в т.ч. НДС 18% - 19 800 руб.). Срок полезного использования транспортного средства 84 месяца. Амортизация начисляется линейным способом. По окончании срока договора автомобиль FIAT переходит в собственность ООО «Янтарь».

В программе необходимо сформировать следующие проводки (таблица 1) .

Таблица 1 - Бухгалтерские проводки по договору лизинга

|

Дебет |

Кредит |

||||||||

|

Для бухгалтерского и налогового учета делаются соответствующие записи в аналитических регистрах |

|||||||||

В результате проведения документа «Поступление товаров и услуг» будут сформированы следующие проводки (рис. 2).

Рис. 2 - Проводки документа «Поступление товаров и услуг»

Как было сказано выше, до момента перехода права собственности на имущество к лизингополучателю выкупная цена не учитывается при расчетах по налогу на прибыль. Поэтому прибегнем к ручной корректировке движений документа и в столбцах «Сумма НУ Дт», «Сумма НУ Кт» проставим сумму расходов лизингодателя по приобретению имущества (без НДС) - 421 200 руб. Выкупную цену 778 800 руб. отразим как постоянную разницу, проставив её в соответствующих колонках (рис. 3).

Рис. 3 - Ручная корректировка проводок документа «Поступление товаров и услуг»

3.Для выполнения операции принятия основного средства к учету необходимо создать документ «Принятие к учету ОС» (рис. 4). Данный документ регистрирует факт завершения формирования первоначальной стоимости объекта основных средств и (или) его ввода в эксплуатацию. При создании основного средства целесообразно создать в справочнике «Основные средства» специальную папку для основных средств, полученных в лизинг.

Первоначальная стоимость объекта, который планируется принять к учету в качестве основных средств, формируется на счете 08 «Вложения во внеоборотные активы».

Рис. 4 - Принятие ОС к учету

Также заполним закладки «Бухгалтерский учет» и «Налоговый учет» документа «Принятие к учету ОС», как показано на рис. 5 и 6.

Рис. 5 - Заполнение закладки «Бухгалтерский учет»

Рис. 6 - Заполнение закладки «Налоговый учет»

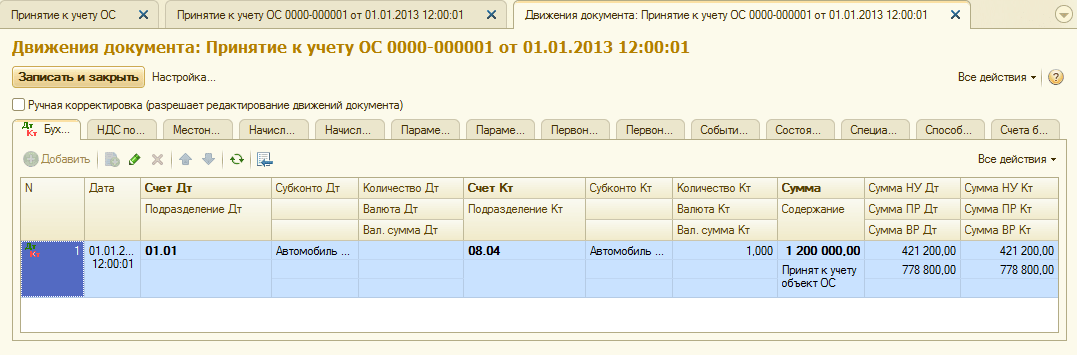

В результате проведения документа «Принятие к учету ОС» будут сформированы следующие проводки (рис. 7).

Рис. 7 - Проводки документа «Принятие к учету ОС»

4.В конце первого месяца действия договора лизинга начислен очередной лизинговый платеж. Для отражения указанной операции можно ввести операцию вручную или использовать документ «Корректировка долга» (закладка «Покупки и продажи», раздел «Расчеты с контрагентами») с видом операции «Перенос задолженности» (рис. 8).

Рис. 8 - Заполнение документа «Корректировка долга»

В поле «Сумма» вручную проставим сумму очередного лизингового платежа 236 000 руб. = 1 416 000 руб. / 6 мес. (срок действия договора).

Укажем в поле «Новый счет учета» счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Именно он будет фигурировать в качестве счета кредита в результате проведения документа (рис. 9).

Рис. 9 - Проводка начисления лизингового платежа

Таким же способом можно начислять все остальные ежемесячные лизинговые платежи.

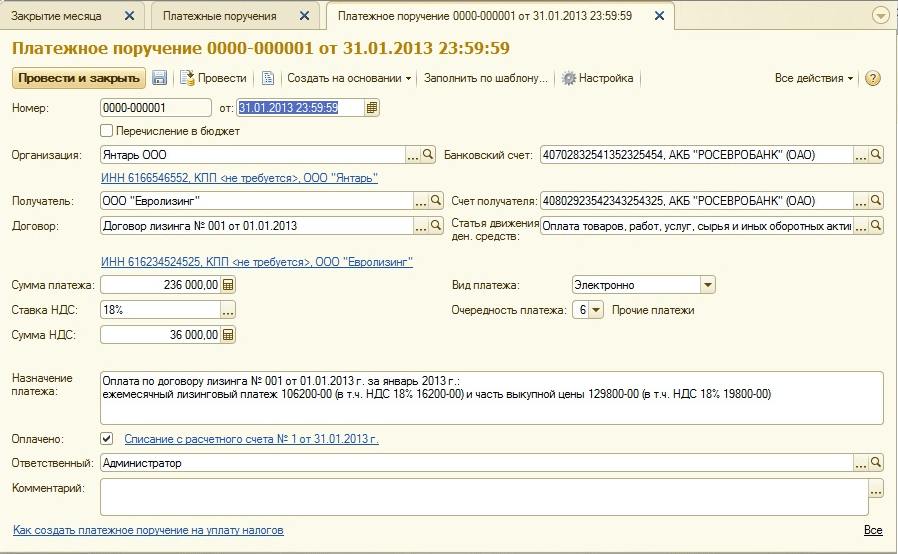

5. Перечислим очередной лизинговый платеж лизингодателю. Для этого сначала создадим документ «Платежное поручение» (рис. 10), а затем на основании этого документа введем документ «Списание с расчетного счета» (рис. 11).

Рис. 10 - Платежное поручение на перечисление лизингового платежа

Рис. 11 - Списание с расчетного счета лизингового платежа

После получения выписки банка, в которой зафиксировано списание денежных средств с расчетного счета, необходимо подтвердить ранее созданный документ «Списание с расчетного счета" для формирования проводок» (галочка «Подтверждено выпиской банка» в нижнем левом углу формы на рис. 11).

При проведении документа формируется проводка Дт 76.09 - Кт 51 (рис. 12), т.к. по условиям нашего примера сначала зафиксирован факт получения материальных ценностей (основного средства), затем факт оплаты, т.е. на момент оплаты имела место кредиторская задолженность перед поставщиком. В результате проведенных хозяйственных операций кредиторская задолженность погашена.

Рис. 12 - Результат проведения документа «Списание с расчетного счета»

6. Первоначальная стоимость объекта лизинга включается в расходы через амортизационные отчисления. Так как предмет лизинга находится на балансе лизингополучателя, он ежемесячно начисляет амортизационные отчисления по предмету лизинга в сумме нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Для расчета суммы амортизационных отчислений выполним процедуру «Закрытие месяца» в разделе «Учет, налоги, отчетность» (также это можно сделать с помощью регламентной операции «Амортизация и износ ОС» на закладке «Основные средства и НМА»). Сначала закроем январь (в январе амортизация начисляться не будет, поскольку в этом месяце ОС принято к учету), а затем февраль (рис. 13). Перед начислением амортизации и проведением каких-либо других регламентных операций по закрытию месяца необходимо выполнить контроль последовательности проведения документов.

Рис. 13 - Начисление амортизации операцией «Закрытие месяца»

В результате будет сформирована следующая проводка (рис. 14)

Как видим, в проводке отражена постоянная разница 9271,43 руб., возникшая из-за разницы стоимости ОС в бухгалтерском и налоговом учете. Эта разница будет формироваться в течении всего срока начисления амортизации в налоговом учете.

Кроме амортизационных отчислений, ежемесячно в налоговом учете лизингополучателя признаются расходы в виде лизинговых платежей за вычетом суммы амортизации по лизинговому имуществу. В связи с этим возникают налогооблагаемые временные разницы, которые приводят к образованию отложенных налоговых обязательств, отражаемых в учете по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 77 «Отложенные налоговые обязательства». Сумма корректировки определяется как разность ежемесячного лизингового платежа без НДС и суммы амортизации, умноженная на ставку налога на прибыль.

В случае, когда ежемесячная сумма амортизации превышает сумму лизингового платежа, в расходах по налоговому учету будет учитываться только амортизация по объекту лизинга.

Очевидно, что в нашем примере сумма ежемесячных амортизационных отчислений меньше, чем сумма лизинговых платежей. Разница составляет

200 000 - 14 285,71 = 185 714,29 руб.

Следовательно, необходимо отразить эту разницу как временную для целей налогового учета.

Для погашения ежемесячных отложенных налоговых обязательств в учете можно воспользоваться операцией, введенной вручную (закладка «Учет, налоги, отчетность», раздел «Ведение учета», пункт «Операции (БУ и НУ)»). Формируемая проводка показана на рис. 15. Сумма введенной операции равна указанной выше временной разнице, умноженной на ставку налога на прибыль:

185 714,29 * 0,2 = 37 142,86 руб.

Рис. 15 - Ввод ручной операции для погашения отложенного налогового обязательства

7. Для отражения НДС по лизинговому платежу, принимаемого к вычету, создадим документ «Отражение НДС к вычету» (закладка «Учет, налоги, отчетность», раздел «НДС»). Заполним его так, как показано на рис. 16. В качестве расчетного документа будем указывать документ «Корректировка долга», соответствующий данному лизинговому платежу .

Рис. 16 - Отражение НДС по лизинговому платежу к вычету

Также необходимо на основании созданного документа создать счет-фактуру полученный (рис. 17).

Рис. 17 - Форма «счет-фактура полученный» по лизинговому платежу

Проводка, сформированная документом «Отражение НДС к вычету», показана на рис. 18

Рис. 18 - Результат проведения документа «Отражение НДС к вычету»

8 . По завершении срока действия договора лизинга и уплаты всей суммы лизинговых платежей, включая выкупную цену, объект переводится в состав собственных основных средств.

Для отражения изменений состояния ОС может использоваться документ «Изменение состояния ОС» (закладка «Основные средства и НМА»). Заполним его форму, как показано на рис. 19. При отсутствии в списке «Событие ОС» события «Переход в собственность ОС по завершении лизинга», его необходимо создать. При создании указать вид события ОС как «Внутреннее перемещение».

Рис. 19 - Изменение состояния ОС

После перехода права собственности могут измениться параметры амортизации вследствие изменения стоимости ОС в налоговом учете или изменении коэффициента ускорения (рис.20).

Рис. 20 - Изменение параметров начисления амортизации

Здесь указывается оставшийся срок полезного использования ОС в месяцах (84 - 6 = 78), а также в колонке «Амортизация (ПР)» проставляется выкупная цена (разница первоначальной оценки стоимости ОС в БУ и НУ). В дальнейшем в НУ амортизация будет начисляться исходя из выкупной цены.

В заключение рассмотрим случай, когда имущество по завершении договора лизинга возвращается лизингодателю.

Для регистрации в программе данного факта необходимо воспользоваться ручной операцией (рис. 21).

Рис. 21 - Отражение возврата имущества лизингодателю

Формируем проводки Дт 01.09 («Выбытие основных средств») - Кт 01.01, а также Дт 02.01 - Кт 01.09. Таким образом, имущество возвращено лизингодателю с полной амортизационной стоимостью.