В большинстве налоговых режимов отсутствие деятельности предполагает подачу в ИФНС нулевой декларации без обозначения какой-либо суммы налога к уплате. Однако иначе обстоят дела в ситуации, когда речь идет о применении ЕНВД.

Когда важен факт регистрации

Напомним, что расчет ЕНВД не зависит от реальных показателей деятельности ИП или организации. Вмененный доход определяется исходя из коэффициентов, установленных на федеральном и региональном уровне, а также физических показателей, характеризующих конкретный вид деятельности. Вставший на учет плательщик ЕНВД обязан ежеквартально подавать налоговую декларацию , заполненную исходя из данных показателей, а также уплачивать сам налог. Отсутствие фактической деятельности – это повод для того, чтобы сняться с учета в качестве плательщика ЕНВД . До этого же момента говорить о нулевом вмененном налоге, равно как и о нулевой декларации по ЕНВД нельзя. Впрочем, после снятия с вмененного учета подавать какие-либо декларации по ЕНВД вовсе не нужно. В последний раз бывший вмененщик отчитается лишь за тот квартал, в котором он был снят с учета, при этом в расчете ЕНВД будет учтен тот факт, что деятельность была прекращена до окончания отчетного квартала.

В то же время в течение периода действия регистрации в качестве плательщика вмененного налога у коммерсанта могут меняться значимые для расчета ЕНВД показатели, например площадь торгового зала или количество работников. Таким образом, вариации на тему сумм налога, если они отличны от нуля, вполне допустимы, а вот нулевой вмененный налог – это явление, которое в природе не встречается.

Впрочем, данная позиция не всегда была настолько однозначной.

Альтернативная позиция и окончательный вердикт

Так, в письме ФНС России от 27 августа 2009 г. № ШС-22-3/669@ представители ведомства все же сделали вывод о том, что при отсутствии фактической деятельности, но до момента снятия с вмененного учета ИП или ООО вправе не уплачивать налог и подавать нулевые декларации по ЕНВД. Данный вывод авторы документа подтверждают в том числе информационным письмом Президиума ВАС, однако же тут нужно отметить, что в последнем речь идет вовсе не о ЕНВД, а о тех налогах, которые напрямую зависят от доходов. Так что надо сказать, вывод, основанный на учете фактических показателей осуществляемой или приостановленной деятельности, а не на традиционных для вмененки фиксированных коэффициентах, весьма странен.

Со временем противоречивость выводов, сделанных в письме ФНС, подтвердили и специалисты Минфина . Письмом финансового ведомства от 15 апреля 2014 г. № 03-11-09/17087 документ, рожденный в кулуарах ФНС, был признан недействительным.

Основание для этого как раз очень логично, и полностью укладывается в положения Налогового кодекса: отсутствие в налоговом периоде физических показателей, используемых для исчисления ЕНВД, означает прекращение предпринимательской деятельности, облагаемой вмененным налогом. В этом случае у бизнесмена возникает обязанность снятия с учета в качестве плательщика вмененного налога в установленном пунктом 3 статьи 346.28 Налоговым кодекса порядке. Однако до снятия с учета в качестве плательщика ЕНВД сумма вмененного налога должна исчисляться по зарегистрированному виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц.

Если же по каким-то причинам физические показатели, необходимые для исчисления вмененного налога обнуляются (например, прекращается договор аренды торгового зала, а новый договор предприниматель заключить еще не успел), то рассчитывать налог следует исходя из величины физического показателя, отраженной в последней декларации по ЕНВД. Такое предписание в частности содержится в письме Минфина от 24 октября 2014 г. № 03-11-09/53916.

Таким образом, вариант того, как не уплачивать вмененный налог, может быть лишь один – это снятие с учета в качестве плательщика ЕНВД. Если же регистрация вмененщика по каким-то причинам сохраняется, то избежать уплаты налога даже при отсутствии фактической деятельности не удастся. Соответственно и образца нулевой декларации по ЕНВД для ИП или компании быть попросту не может.

Административные моменты, связанные с применением вмененного налога, вызывают вопросы, недопонимания и разногласия. Например, бытует мнение, что можно скачать образец нулевой декларации по ЕНВД для ИП и отчитаться перед налоговыми органами, указав в документах отсутствие физического показателя. Практика демонстрирует ошибочность такого подхода: сдать нулевую отчетность можно лишь в случае, если вы написали заявление об уходе с «вмененки». В других ситуациях подача такого документа вызовет претензии со стороны ИФНС и повлечет санкции в адрес ИП или ООО.

До 2013 года ЕНВД был обязательным режимом для предпринимателей, занятых определенными видами деятельности. Бизнесмены были вынуждены сдавать отчетность независимо от того, функционировала ли коммерческая структура в отчетном периоде или нет. В случае если деятельность не велась, им было позволено сдавать нулевые декларации, т.е. отчетные документы, в которых физические показатели равнялись нулю.

С 2013 года ЕНВД утратил статус обязательного налога. ООО и ИП вправе выбирать между ним и другими специальными режимами: УСН, патентной системой. Нулевая декларация ушла в прошлое: если коммерческая структура не собирается вести деятельность, она может выбрать ту систему налогообложения, при которой ее бюджетные платежи при нулевой прибыли будут равными нулю.

Если вы подаете в ИФНС заявление о постановке на учет по ЕНВД (по форме ЕНВД-1 или ЕНВД-2), то вы автоматически соглашаетесь со всеми условиями «вмененки». Вы не вправе указывать в декларациях, что у вас отсутствует физический показатель (работники, торговые площади, транспортные средства), если в реальности в реальности он имеется. Это будет расценено налоговыми органами как нарушение.

Если вы прекратили деятельность по определенному направлению, у вас есть право в течение пяти дней уведомить ИФНС об этом и сняться с учета в качестве плательщика ЕНВД. Если уведомления не было, вы обязаны перечислять обязательные платежи в государственную казну в прежнем режиме.

Чем грозит подача нулевой отчетности?

Нулевая декларация по ЕНВД за 2016 год грозит для предпринимателя претензиями со стороны налоговиков. Получив такой документ, инспекторы будут опираться на положения письма Министерства финансов № 03-11-09/53916. Согласно его тексту, они доначислят налог, опираясь на количество единиц физического показателя, указанное в последнем отчете ООО или ИП. Бизнесмену все равно придется перечислить обязательный платеж, который будет увеличен на сумму штрафа и пеней за просрочку.

В интернете описаны случаи, когда индивидуальные предприниматели судились с налоговыми службами и после длительных тяжб доказали свое право не платить налог в случае отсутствия фактической деятельности. Такие споры означают существенные потери времени и сил. Это нецелесообразно: проще уйти с ЕНВД на другой режим налогообложения.

Если физические показатели (работники, транспортные средства, торговые площади) сохранились (не были проданы, утрачены, уволены и т.д.), судебные органы однозначно встанут на сторону налоговой инспекции. Если они отсутствуют, предприниматель способен доказать свою правоту.

Альтернатива нулевой отчетности

Чтобы не тратить время и нервы на судебные тяжбы, подайте в обслуживающую вас ИФНС заявление о снятии с учета в качестве плательщика вмененного налога. Когда вас переведут с «вмененки», обязанность по ежеквартальной подаче деклараций исчезнет.

В заявлении о снятии с учета указывается фактическая дата прекращения «вмененной» деятельности. За весь период до наступления этого дня ООО или ИП обязаны перечислить налог по ЕНВД. Для исчисления его величины они берут количество единиц физического показателя и базовую доходность, актуальные на последний день функционирования коммерческой структуры.

Нулевая декларация по ЕНВД за 2016 год – это нарушение законодательства. Действующие нормативно-правовые акты не содержат указаний, в каких случаях предприниматель может прописать нулевые значения физического показателя. Ему необходимо либо сняться с учета по «вмененке» и перейти на общий или упрощенный режим налогообложения, либо продолжать перечислять бюджетные платежи на общих основаниях.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

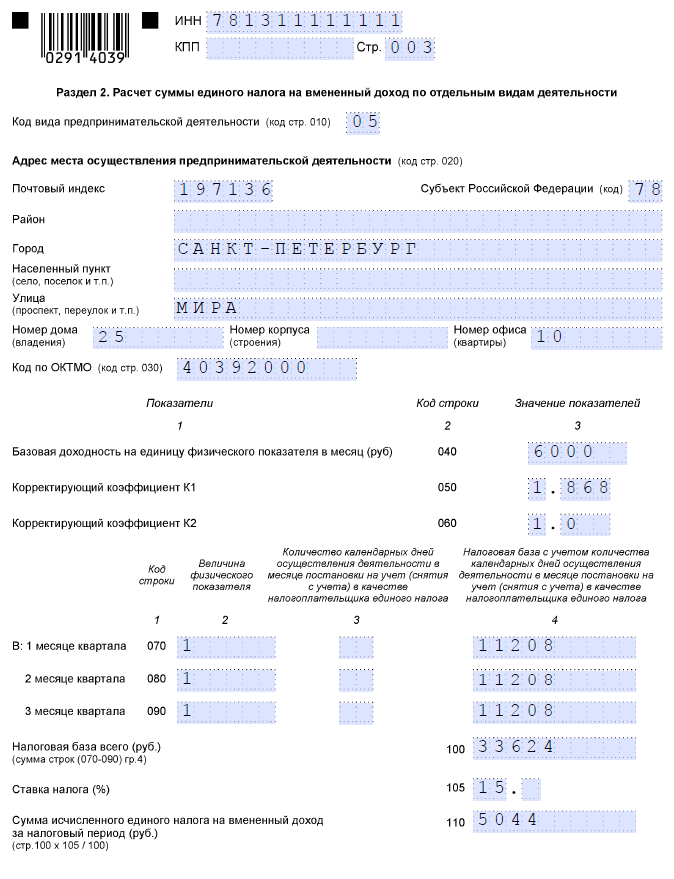

Образец нулевой декларации по ЕНВД для ИП

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

У многих предпринимателей, возникают вопросы, относящиеся к порядку заполнения и подачи декларации по ЕНВД с нулевыми показателями. Владельцы бизнеса ошибочно полагают, что если деятельность по «вмененке» не велась, то эти данные надо отображать в декларациях и подавать их в налоговые органы.

Отдельных бланков или правил заполнения нулевых деклараций ЕНВД не существует. Это означает, что подавать их не стоит. Исключением является подача нулевой формы в ФНС, только когда индивидуальный предприниматель переходит с ЕНВД на другой налогооблагаемый режим.

Нулевая отчётность

Краткая информация

Начиная с 2006 и до 2013 года, обязательным была уплата единого налога по вмененному доходу для ИП, которые занимались определёнными видами бизнеса. Предприниматели были обязаны подавать в ФНС отчёты, даже если коммерческие подразделения не функционировали. При отсутствии ведения, какой либо деятельности, разрешалось подавать нулевые формы.

В 2013 году данный налог на вмененный доход больше не являлся обязательным. Теперь предприниматели могут выбирать между несколькими налоговыми режимами:

- упрощённой системой налогообложения;

- патентной системой.

После этих нововведений, подача нулевой декларации больше не требовалась. Теперь, если индивидуальный предприниматель в какой-то период не осуществляет свою деятельность, он вправе, определить для себя подходящие для этого системы налогообложения и при нулевых доходах, бюджетные отчисления будут тоже равны нулю.

При прекращении деятельности, предприниматель должен уведомить в пятидневный срок об этом налоговые органы. Поступление соответствующего заявления в ФНС, означает, что ИП снимается с учёта как налогоплательщик ЕНВД. В случае, если сроки подачи заявления будут пропущены, следует оплачивать налог на вмененный доход в обычном режиме.

Последствия

Если предприниматель всё же подал нулевую отчётность, то велика вероятность наступления негативных последствий со стороны налоговой инспекции. При проверке отчётности, налоговые инспекторы, руководствуясь налоговым кодексом и рекомендательными письмами из Министерства Финансов, будут на нулевую декларацию доначислять налоги, согласно последней поданной отчётности в предыдущем периоде. В итоге, владельцу ИП всё же придётся отчислить денежные средства в бюджет, а также оплатить возникшие штрафы и пени за их просрочку.

Многие предприниматели чтобы не платить пени и доначисленный налог на нулевую отчётность ЕНВД судятся с ФНС. Судебные прения, обычно затягиваются на месяцы. В результате, суд может стать на сторону бизнесмена. Минусом таких действий будет – большие расходы на юриста, и много потерянного времени.

Если же в суде выясниться что истец, которым является предприниматель, сохранил в своём бизнесе физические показатели, такие как:

- рабочие;

- автотранспортные средства;

- площадки или помещения, на которых осуществлялась деятельность.

Тогда, это будет основание для привлечения его к уплате налогов. Если все выше перечисленные показатели отсутствуют, тогда суд примет сторону истца и освободит от уплаты.

Решение проблем с подачей нулевой отчётности

Чтобы попросту не тратить время и силы на доказывание в суде своей правоты, целесообразней будет в пятидневный срок подать в ФНС по месту регистрации заявление, на снятие плательщика с вмененного налога.

Чтобы попросту не тратить время и силы на доказывание в суде своей правоты, целесообразней будет в пятидневный срок подать в ФНС по месту регистрации заявление, на снятие плательщика с вмененного налога.

Составляя заявление, следует указать дату фактического прекращения детальности по ЕНВД. До этой даты, все отчисления в бюджет должны быть уплачены. При подаче, рассчитывается фактическая сумма для уплаты – для этого берутся показатели базовой доходности предприятия за последний день и его физические показатели.

Подача нулевой отчётности ЕНВД будет считаться прямым нарушением законодательства. На сегодняшний день, действующие нормативно правовые акты в РФ не дают никаких объяснений, по которым предприниматель мог бы заполнять и подавать такую отчётность.

Декларация ЕНВД для ИП

Каждый предприниматель, который платит налог на вмененный доход, должен подавать отчётности в конце каждого квартала. Находясь на этом режиме, бизнесмен должен в обязательном порядке уплачивать налог, даже если в какой-то период был простой в его деятельности.

Сама форма декларации необходима для того, чтобы предприниматель мог отчитаться перед налоговыми органами о своей деятельности и уплатить в бюджет, полагающийся при этом режиме налог.

Нюанс, который отличается этот режим от других, состоит в том, что при заполнении декларации не указывается доход и расход ИП. Все показатели являются базовыми, то есть фиксированными, для любых ИП состоящих на этой форме.

Подробнее про ЕНВД для розничной торговли можно узнать по . Информация по срокам подачи и оплаты ЕНВД доступна по . Особенности применения ЕНВД в целом описаны .

Куда подаётся отчётность

Индивидуальные предприниматели должны подавать заполоненные декларации по месту регистрации, но иногда могут возникнуть вопросы, по поводу того куда подавать декларации, если бизнес не имеет четкого, или единого местонахождения.

Это может быть связано с их деятельностью. К примеру, это может быть как перевозка пассажиров или подвижная реклама (на транспортных средствах). В любом из случаев, индивидуальный предприниматель подаёт все декларации по месту своей регистрации. Это объясняется тем. Что при оформлении ИП используется ИНН его будущего владельца.

Порядок оформления отчётности

С оформленным образцом декларации, можно ознакомиться по ссылке ниже. Там же можно скачать пустой бланк декларации.

Перед заполнением следует ознакомиться со следующими правилами, чтобы не допустить ошибок:

Оформление второго раздела

Во второй раздел предприниматель вносит информацию, касающуюся его деятельности, кодов ОКТМО и адрес местоположения.

Разберём построчно, какая информация вписывается в каждое поле:

- строка 040 – базовый доход ИП;

- строки 050, 060 – коэффициенты «к1», «к2»;

- строки 070, 090 – ежемесячные физические показатели в отчётном периоде (квартал).

С 2015 года и по настоящий момент действуют новые графы во втором разделе декларации. Информация в них указывается, если предприниматель после определённого периода времени снялся с учёта либо зарегистрировал ООО. По этим графам будет рассчитан вмененный налог за фактические дни ведения деятельности ИП.

В них вносятся следующие данные:

- физические показатели — 2 графа;

- общее количество дней, когда осуществлялась деятельность ИП, начиная с момента регистрации и до снятия с учёта – 3 графа;

- налоговая база – 4 графа.

Налоговая база будет рассчитываться следующим образом:

040 * 050 * 060 * 070 графы 2

Такой расчёт будет применяться предпринимателями осуществлявшими деятельность весь налоговый период.

Если надо определить налоговую базу по определённому количеству дней в периоде, тогда используется следующий расчёт:

040 * 050 * 060 * (070 графы 2 * 070 графы 3) / на количество дней, в течение которой фактически осуществлялась деятельность.

Если ИП занималось деятельностью весь период то, в 3 графе проставляются прочерки. В строку 100 вписываются все суммы полученные в 4 графе. В 110 строчке полученную в 100 строке сумму перемножаем на процентную ставку – это и будет являться суммой, необходимой для расчёта в 3 разделе.

Оформление третьего раздела

В третьем разделе отчётности ЕНВД проставляются коды видов налогоплательщиков в строчке 005.

В этой строке проставляются следующие коды:

- если ИП имеет работников — 1;

- если работников в ИП не числится – 2.

В 010 строку вписываются суммы из 110 строчки 2 раздела.

Если ИП осуществляет несколько видов деятельности, тогда второй раздел будет заполняться для каждого вида отдельно.

Предприниматели, указавшие в 005 строке код 1 означающий наличие работников, заполняют 020 поле со следующими данными:

- суммы страховых взносов;

- пособия;

- иные платежи перечисляемые работникам.

Все эти данные способствуют уменьшению суммы налога до 50% согласно 346.32 статье налогового кодекса.

Те предприниматели, что работают без найма работников, заполняют поле 030. В нём указывают сумму взноса перечисленного за себя в отчётном периоде. При этом налог будет уменьшен на сумму уплаченных отчислений.

Конечная сумма к уплате вмененного налога будет записываться в 040 поле.

Срок подачи декларации

В 2018 году сроки подачи заполненной формы ЕНВД в налоговые органы будут следующими:

- 20.01. — 4 кв.;

- 20.04. — 1 кв.;

- 20.07. — 2 кв.;

- 20.10. -3 кв.

При выпадении срока сдачи декларации на выходной или праздничный день, то отчётность предоставляют на следующий день, идущий после выходного.

Ответственность

Если бизнесмен вовремя не подаст в инспекцию заполненную декларацию, то налоговые органы вправе оштрафовать предпринимателя.

Штрафы при этом могут быть 2 видов:

- в случае, когда налог вовремя не оплачен – 1 тысяча рублей;

- если предприниматель злостно уклоняется от уплаты – взимается до 5% от той суммы, которая была уплачена за последний период.

Нулевая декларация ЕНВД - о ней ничего не говорит нам Налоговый кодекс. А если четкого регулирования нет, всегда возникают вопросы, споры и штрафы. Может ли декларация по ЕНВД быть нулевой? Правомерны ли в этом случае претензии со стороны проверяющих? Чем грозит представление "пустой" декларации по ЕНВД? Ответы на эти вопросы вы найдете в нашей статье.

Особенности декларации по ЕНВД

Декларация по ЕНВД — это, по сути, заявление плательщика налога о том, почему он выбрал данный режим налогообложения и какие показатели используются им при расчете налога. Если налогоплательщик уплачивает ЕНВД, он обязан сдавать декларацию по данному налогу (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! С отчетности за 4-й квартал 2018 года декларация по ЕНВД сдается по новой форме. Образец и комментарии по заполнению ищите .

Одновременно с этим вмененный доход, выступающий объектом налогообложения при данном режиме, рассчитывается исходя из потенциально возможного, а не реально полученного дохода (абз. 2 ст. 346.27, п. 1 ст. 346.29 НК РФ). Следовательно, и налоговая декларация должна заполняться с учетом возможного дохода.

Наличие или отсутствие реального дохода у «вмененщика» не влияет на сумму ЕНВД. Налог в любом случае должен рассчитываться на основании имеющихся физических показателей.

Таким образом, плательщик ЕНВД должен уплачивать единый налог, рассчитанный в декларации исходя из физических показателей.

Отсутствие деятельности у «вмененщика» — не повод для сдачи нулевой декларации

Если «вмененщик» перестал вести деятельность, ему нужно написать заявление в налоговую инспекцию о снятии с учета как плательщика ЕНВД.

Без такого заявления декларацию по ЕНВД ему сдавать придется, причем заполненную и с рассчитанным к уплате налогом. Поскольку у налогоплательщика остались физические показатели, это считается основанием для исчисления вмененного дохода и, соответственно, налога.

Подача нулевой декларации по ЕНВД в данной ситуации неправомерна. Такова единогласная позиция чиновников и судей (см. письма Минфина от 02.07.2012 № 03-11-11/196, от 10.02.2012 № 03-11-06/3/8, постановление ФАС Дальневосточного округа от 23.12.2013 № Ф03-6469/2013, оставленное в силе Определением ВАС РФ от 26.02.2014 № ВАС-1903/14).

Нет физических показателей: возможно ли представление нулевой декларации

Если плательщик ЕНВД не ведет деятельность в связи с утратой физических показателей (например, осуществляя розничную торговлю, расторгает договор аренды своего торгового места), при представлении декларации нужно руководствоваться разъяснениями контролирующих органов. А чиновники настаивают на том, что подача нулевых деклараций по ЕНВД законодательством РФ не предусматривается.

По их мнению, «вмененщик» должен представить в налоговые органы декларацию с рассчитанной к уплате суммой налога даже при отсутствии физических показателей (письма Минфина от 15.04.2014 № 03-11-09/17087, от 03.07.2012 № 03-11-06/3/43, ФНС от 10.10.2011 № ЕД-4-3/16690@).

В таком случае Минфин в письме от 24.10.2014 № 03-11-09/53916 (далее — письмо № 03-11-09/53916) предлагает заполнять декларацию исходя из показателей, указанных в последней представленной в налоговые органы декларации по ЕНВД. В данном письме приведен также пример порядка заполнения декларации. Так, если невозможно указать в декларации физический показатель за первый месяц квартала (договор аренды торгового места был расторгнут), данный показатель нужно взять из последней поданной декларации. В следующих же месяцах квартала, когда договор аренды уже будет заключен, показатели отражаются на основании нового договора.

Таким образом, физические показатели должны быть указаны в налоговой декларации по ЕНВД за каждый месяц квартала.

Чем грозит подача нулевой декларации по ЕНВД в налоговые органы

Исходя из судебной практики, подача нулевой декларации по ЕНВД чревата претензиями со стороны налоговых органов.

Инспекторы, следуя разъяснениям из письма № 03-11-09/53916, скорее всего, доначислят налог исходя из физических показателей, приведенных в последней сданной декларации по ЕНВД. Кроме того, они начислят штрафы и пени за несвоевременную уплату налога.

Если физические показатели у налогоплательщика сохранились, то согласно информационному письму президиума ВАС РФ от 5 марта 2013 года № 157 судебное решение однозначно будет в пользу налоговиков. При отсутствии же физических показателей можно попытаться оспорить доначисленные суммы налога, но нет никаких гарантий, что суд встанет на сторону налогоплательщика. В качестве примеров выигранных налогоплательщиками споров приведем, пожалуй, постановление Арбитражного суда Западно-Сибирского округа от 17.08.2016 № Ф04-3635/2016 и постановление 12 ААС от 21.11.2014 3 А12-15103/2014.

Заявление о снятии с учета — решение проблемы

Самый надежный способ избежать конфликта с контролирующими органами — при отсутствии деятельности подать в инспекцию заявление о снятии с учета в качестве плательщика ЕНВД. Тогда не потребуются никакие декларации — ни нулевые, ни с начисленными налогами.

О том, каким образом налогоплательщик снимается с учета, можно прочитать в статье «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?»

Многие письма чиновников и судебные акты были выпущены до 2013 года, когда налогоплательщики были обязаны применять ЕНВД, если их деятельность соответствовала критериям данного режима (гл. 26.3 НК РФ). Но можно предположить, что сделанные в этих письмах и решениях выводы, касающиеся представления ненулевой или нулевой декларации по ЕНВД при отсутствии деятельности, не потеряли своей актуальности и в настоящее время.

Итоги

Итак, ответ на вопрос о том, может ли декларация по ЕНВД быть нулевой, очевиден. Не может. Во всяком случае, без риска ввязаться в налоговый спор тут не обойтись. Поэтому при приостановке деятельности нужно либо платить и декларировать вмененный налог, либо сниматься с учета по ЕНВД.