Зарплату платят регулярно, а денег никогда нет. С этим утверждением согласятся многие наши соотечественники. В чем же проблема - в низком уровне оплаты труда или в неумении грамотно распределять личные средства? Постараемся разобраться, как вести домашнюю бухгалтерию и научиться контролировать финансы своей семьи.

Плюсы домашнего финансового планирования

На первый взгляд ведение домашней бухгалтерии может показаться скучной и рутинной обязанностью. Постоянно собирать все чеки и записывать расходы - это непривычно для тех, кто никогда ранее не задумывался о собственных тратах. Но на самом деле финансовое планирование - это ключ к стабильности и процветанию. Начав записывать свои расходы и доходы, вы достаточно быстро сможете найти ответ на вопрос: «Куда уходят деньги?». А рациональное распределение средств и экономия помогут вам накопить на крупные покупки и избавиться от долгов. Домашний бюджет - это доступный каждому инструмент финансового планирования. С его помощью можно научиться откладывать средства, отказаться от спонтанных приобретений и обрести финансовую независимость. Как вести домашнюю бухгалтерию правильно и эффективно?

Распространенные варианты организации семейного бюджета

Наиболее распространены три формы семейного бюджета. Это общий, частично общий или раздельный бюджет. Классический вариант распределения средств во многих семьях нашей страны - это общие семейные деньги. Данная система предполагает, что все зарабатываемые средства хранятся у одного из супругов, он же отвечает за их распределение и траты. Чаще всего при такой организации бюджета управляет деньгами жена. Главный минус этого варианта - повышенная материальная ответственность (за распределение средств) одного из супругов. При этом чаще всего большая часть домашних обязанностей ложится на плечи того, кто управляет денежными потоками. Раздельный бюджет нередко выбирают молодые пары. В этом случае каждый из супругов управляет своими личными доходами, при этом выделяя часть на общие нужды. Вариант неплохой, но только в том случае, если и муж, и жена работают и имеют стабильный доход. Самая демократичная форма семейного бюджета: частично общий. Существует две его разновидности. В первом случае большая часть зарабатываемых супругами средств складывается в общую копилку и расходуется в соответствии с потребностями семьи. При этом у каждого остается достаточно финансов в личном управлении. Во втором случае на основные бытовые траты расходуется большая из зарплат супругов. Зарабатываемые же вторым из пары средства (меньшая зарплата) откладываются. Оба варианта являются вполне подходящей основой для грамотного финансового планирования. Как правильно вести домашнюю бухгалтерию, кто должен управлять деньгами в семье? Ответ на этот вопрос каждая пара должна найти непосредственно для себя. Все описанные выше варианты домашнего бюджета приемлемы и имеют право на существование.

Инструменты домашней бухгалтерии

Как вести домашнюю бухгалтерию: в тетради, в компьютерной программе или в своем личном смартфоне? Все зависит от стиля вашей жизни и личных предпочтений. Классический формат - гроссбух. Это тетрадь, блокнот или амбарная книга, заранее разлинованная под количество статей расходов. Заполняется в этом случае бюджет от руки. Вам понадобятся ручки (удобней использовать как минимум 2 цвета). Полезно хранить свой гроссбух вместе с калькулятором для простоты и быстроты подсчетов. Альтернативный вариант понравится любителям электронной документации. Всем известная программа Microsoft Office Excel создана специально для работы с таблицами. Освоить ее совсем несложно даже неопытному пользователю ПК. Как вести домашнюю бухгалтерию в Excel, имеются ли какие-то нюансы? Нет, все просто настолько же, как в бумажной тетради - необходимо только создать таблицу подходящего размера. Сегодня частное финансовое планирование является актуальной темой. При желании несложно найти специальные приложения для ПК и смартфонов, а также онлайн-сервисы, предназначенные для ведения домашнего бюджета. Многим пользователям они кажутся невероятно удобными. Зачастую такие программы действительно имеют приятные дополнения в виде списков покупок, напоминаний, автоматического подведения итогов месяца.

Основные правила ведения домашнего бюджета

Что нужно знать о бухгалтерском учете для успешного применения его принципов в быту? Первое правило - регулярность. Записывайте все расходы регулярно. Не у каждого из нас есть возможность ежедневно заполнять финансовые таблицы. Однако не реже чем раз в 2 дня делать это необходимо. Если вести записи реже, вы, скорей всего, забудете значительную часть мелких расходов. Специалисты по финансовому планированию рекомендуют не упускать ни одной мелочи. Зачастую такие «мелкие» расходы, как оплата проезда на общественном транспорте, мороженое и кофе по дороге домой составляют значительную часть какой-либо статьи расходов.

Как правильно заполнять раздел доходов?

Первый и достаточно важный раздел домашнего бюджета - это доходы семьи. Сюда записываются все средства, получаемые членами семьи. Это зарплаты, социальные пособия, проценты по инвестициям. Не стоит забывать и о разовых доходах. Премии, личные финансовые подарки, компенсационные выплаты записывать также необходимо. Даже если вы выиграли в лотерею или случайно нашли купюру на улице, обязательно запишите полученную сумму в раздел доходов. Получается, что все можно разделить на стабильные и разовые. Разумеется, при финансовом планировании опираться следует на первую категорию.

Основные статьи расходов

Самая значимая статья расходов - это ежемесячные платежи. Каждый самостоятельный человек ежемесячно оплачивает счета за коммунальные услуги, интернет и телефонию, образование. Обычно это фиксированные суммы. Если мы ведем домашнюю бухгалтерию, все регулярные ежемесячные платежи можно вынести в одну колонку. Многие современные люди тратят личные финансы и на дополнительное образование или саморазвитие. Стоит ли вписывать в раздел ежемесячных платежей стоимость абонемента в фитнес-центр или языковых курсов? Если подобных трат насчитывается не более 3 позиций, логично записать их в этот же раздел. При большем количестве платных образовательных услуг имеет смысл вынести их в отдельную колонку. Следующий обширный раздел домашнего бюджета - это продукты питания. Сколько же всего должно получиться колонок в таблице, как вести домашнюю бухгалтерию правильно? Все зависит от потребностей и привычек семьи. Стандартные для большинства статьи расходов: дом, одежда, бытовая химия, лекарства, развлечения, хобби, подарки. Если в семье есть дети или домашние животные, для каждого из них также можно выделить отдельный раздел трат. Сколько всего разделов должен иметь ваш бюджет, вы поймете, как только начнете его вести. Не забудьте сделать колонку «Разное». В нее можно будет записывать все забытые траты, а также расходы, не поддающиеся выбранной классификации.

А сойдется ли домашний бюджет?

Достаточно записывать свои расходы на протяжении 1-2 месяцев, и вы сможете понять, куда уходят средства в вашей семье. Большинство наших соотечественников, неосознанно относящихся к с уверенностью могут назвать только суммы ежемесячных платежей. И это уже важные данные для анализа. Если расходы на коммунальные услуги и прочие обязательные ежемесячные взносы превышают половину дохода семьи, это повод задуматься о поиске подработки или смене основного рабочего места. В случаях, когда это невозможно, следует попробовать оформить субсидии. Для многих категорий льготников предусмотрены социальные скидки на оплату коммунальных услуг и образования детей. Обязательно регулярно подводите итоги бюджета и анализируйте рациональность трат. Вы уже знаете, как вести домашнюю бухгалтерию. Программа для ПК, созданная для контроля личных расходов, может считать все введенные данные в автоматизированном режиме. Если же вы ведете домашний бюджет в тетради, вам придется использовать калькулятор.

Принципы рациональной экономии

Ведение домашней бухгалтерии позволит вам осознанней относиться к тратам. Как экономить без ущерба качеству жизни? Одна из обширных статей расходов - это продукты питания. Сэкономить на еде действительно можно, если всегда заранее составлять примерное меню и списки необходимых покупок. Сравнивайте цены в различных магазинах, производите закупки на оптовых базах. Неплохо сэкономить можно и на приобретении одежды, посещая сезонные распродажи и отдавая предпочтение вещам из прошлых коллекций. Постарайтесь отказаться от импульсивных покупок, старайтесь заранее планировать каждый поход в магазин.

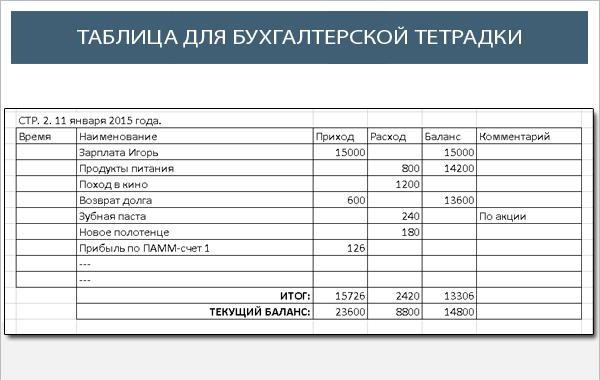

Как вести домашнюю бухгалтерию в тетради: образец заполнения

Предлагаем вашему вниманию примерный шаблон для ведения домашней бухгалтерии в бумажном варианте. Вы можете начертить в своем гроссбухе такую же таблицу или немного изменить ее. По мнению некоторых специалистов, намного удобней расположить фиксированные статьи расходов в виде вертикальных колонок и заполнять их по мере проведения финансовых операций. Это только один из вариантов, как вести домашнюю бухгалтерию в тетради. Пример, приведенный в начале этого абзаца, лучше всего подходит для молодой семьи или единоличного финансового планирования. Если же бюджет составляется для супругов, имеющих как минимум одного ребенка, вертикальное расположение столбцов является наиболее актуальным.

Заключение

Мы постарались максимально подробно рассказать, что собой представляет домашняя бухгалтерия. Как вести, образец примерной таблицы, варианты организации семейного бюджета - все это представлено в нашем обзоре. Может, пора начать записывать все доходы и траты прямо сегодня?

Многие считают, что вести домашнюю бухгалтерию – занятие скучное и сложное. Это не так. Проблема в том, что большинство новичков пытается делать это детально, и они тратят много времени на учет всех мелких расходов. Конечно, они быстро устают и делают вывод, что программа для ведения домашней бухгалтерии не для них.

Ведение домашней бухгалтерии – это просто

Учет всех мелких расходов – это самая распространенная ошибка. Вам не нужно расписывать все свои расходы до мелочей, сосредоточьтесь на том, что вас действительно интересует. Для начала ограничьтесь несколькими основными категориями. Это могут быть, например, продукты (продукты – это важно, в среднестатистической семье большая часть денег тратится именно на них), регулярные и обязательные платежи (квартплата, телефон, транспорт, кредит), вещи (одежда, мебель посуда), развлечения (алкоголь, кафе, кино) и прочее (сюда входят все незапланированные траты, такие как подарки). Последние две категории требуют особо пристального внимания при ведении домашней бухгалтерии, т.к. именно эти траты нужно тщательно контролировать и по возможности сокращать. Понятно, что уменьшить траты на продукты и вещи трудновато – чтобы меньше тратить на еду, нужно меньше есть. На это мы пойти не можем, по крайней мере, вот так сразу.

Позже, когда вы немного освоитесь, можно разделить основные категории на более мелкие статьи расходов. Например, продукты можно разделить на основные и излишества, а именно – сладости, жвачка, газировка и так далее. Категорию "Вещи" нужно разделить по тому же принципу – необходимые и не очень (скажем уж прямо – совсем ненужные, купленные спонтанно). Вторую категорию ("Излишества") стоит держать под контролем и можно даже немного сократить, но без фанатизма, т.к. все мы люди, у всех есть слабости. Ну, и так далее. Категории можно "бить" до бесконечности, но это уже на любителя, т.е. профессионального пользователя программ для ведения домашней бухгалтерии. Новичку стоит ограничиться несколькими основными категориями.

Ведите домашнюю бухгалтерию "по крупному"

Итак, развенчаем миф номер один. Вы приходите домой из крупного сетевого магазина типа Ашан с чеком длинной в метр. Нужно ли посвятить весь вечер вбиванию этого чека в программу? Конечно, нет! Выделите основные статьи расходов, например, вы купили пару банок пива на вечер и еще бутылку водки на приближающийся праздник 1-го мая, одну табуретку на кухню и кучу продуктов. Вы это прекрасно помните и без чека. Поэтому все, что вам нужно – это общая сумма чека, которую, кстати, легко получить, если вы уже ведете домашнюю бухгалтерию, вычтя сумму денег в кошельке из суммы которую показывает программа. Итак, нам даже чек не нужен. Мы легко можем вычислить, сколько мы сегодня потратили, а стоимость пары банок пива и бутылки водки мы помним наизусть. Стоимость табуретки мы тоже помним – проверили перед покупкой, а то сейчас всякое бывает – копеечная на вид вещь, а на кассе выясняется, что стоит она как самолет. В итоге в программу для домашней бухгалтерии мы вбиваем всего три позиции, а именно: алкоголь, табуретка и все остальное (продукты). И не страшно, если вы купили еще и носки, но вот досада – забыли об этом, и эта сумма оказалась в продуктах. Как показывает практика, такие мелочи совершенно не искажают общую картину. Просто не обращайте на это внимание. В следующий раз вы купите набор отверток, дрель и электролобзик, а по дороге домой килограмм картошки и, само собой, забудете про картошку и всю сумму занесете в категорию "Вещи".

Миф номер два – забыл что-то записать и все пошло наперекосяк.

Не пошло – картошка компенсирует носки. Всегда. Они в некотором роде взаимозаменяемы.

В итоге мы тратим всего пару минут вечером на то, чтобы вести домашнюю бухгалтерию, а взамен получаем полный контроль над своими финансами. Выгодный обмен, не так ли? Еще неплохо раз в неделю пересчитать деньги в карманах и сверять с балансом в программе для ведения домашней бухгалтерии. Если будет недостача, прикинуть, на что еще мы могли потратить деньги на прошлой неделе и скорректировать баланс. Как правило, неучтенными остаются продукты или что-то из категории развлечения (жвачки, вода, пиво). Туда и следует отнести недостачу.

- Часть вторая:

Бесспорно, если вы получаете солидную зарплату, то на домашнем хозяйстве можно не экономить. Но даже при больших заработках многие люди предпочитают бережливо относиться к финансам. И вы не будете крохобором, если станете вести домашнюю бухгалтерию. Напротив, это умно и дальновидно.

Такая важная экономия

Если вы сэкономите в месяц пару тысяч, то навряд ли обогатитесь. Но данная сумма, сэкономленная ежемесячно, в течение года, уже будет внушительной. Можно, к примеру, положить рубли на книжку под проценты, тогда по прошествии года вы станете обладателем крупной суммы. И вам не понадобится себя ущемлять: вы легко и просто накопите на новый диван или телевизор.

Как правило, очень много денег мы тратим, не раздумывая. К примеру, вы можете ездить на работу на «бомбистах». И вроде бы деньги отдаете небольшие, но если сложить ежедневные траты на такси в течение года, то сумма имеет внушительные размеры.

Вы можете приобретать сотое платье, зная, что не наденете его, покупать трехсотую газету, которую бегло просмотрите, когда будете ехать в метро. Все это «пустые» траты – и их невероятное количество в нашей жизни. Поэтому всегда следует думать, на что вы тратите средства.

Но и бездумно экономить на всем будет неверно. Поэтому важно ежедневно заниматься ведением домашней бухгалтерии.

Ведем домашнюю бухгалтерию

Так как вести домашнюю бухгалтерию? Прежде всего, учтите все расходы. Именно так вы сделаете выводы о том, куда утекают ваши деньги. Помимо этого, когда вы будете смотреть на свои траты, вы настроитесь на экономию, и не станете бездумно расходовать средства.

Если говорить о бюджете, то определенную сумму вы обычно расходуете на оплату квартиры, некие деньги уходят на мобильную связь, интернет и садик для ребенка. Еще один пункт расходов – еда. Деньги утекают на оплату транспорта или автомобиля. Некоторые люди, помимо всего, тратятся на медицинские услуги и лекарства. Оставшиеся деньги уходят на не столь необходимые вещи или покупку дорогих товаров.

Как показывает практика, стоит вам начать правильно вести домашнюю бухгалтерию, и учитывать движение средств в течение хотя бы двух месяцев, вы будете неприятно удивлены. Вы удивитесь суммам, к примеру, в пункте «Одежда» или «Рестораны». Вы наверняка поймете, что на приобретение пива или сладкого, тратите больше финансов, нежели на покупку яблок или курицы. Так что, при ведении домашней бухгалтерии, вы наверняка поймете, что тратите деньги «не на то».

Учитываем расходы

Чтобы учесть расходы, можно воспользоваться обыкновенной тетрадкой. Но можно загрузить для этих целей специальные программы на ПК. Сделайте таблицу с несколькими столбцами: их число будет зависеть от «групп трат». Вам понадобится отметить и дату, количество потраченных денег и разновидность расхода.

К примеру, группами трат могут быть расходы на:

- хозтовары;

- оплату коммуналки;

- косметику;

- одежду;

- канцтовары;

- лекарства;

- проезд;

- презенты.

Конечно, число таких пунктов в таблице весьма условно, и зависит от каждого конкретного человека. Также мы рекомендуем градировать крупные пункты на подпункты: к примеру, еду вы можете разделить на:

- хлебобулочную продукцию;

- молочные изделия;

- сыры;

- мясные изделия и так далее.

Заведите дополнительный пункт, в который вы отнесете покупку еды, не относящуюся ни к одному пункту.

Похожие действия произведите с градацией на подпункты «квартплаты», «транспорта» и так далее. Когда вы каждый день станете учитывать свои тары, введите информацию в табличку, где расположены категории, после чего отметьте данные в таблицах с подпунктами.

Приведем пример: вы потратили девятьсот рублей за сутки. Введите в табличку еда эту сумму. Ну а далее разделите эти деньги в таблице на сыры, крицу хлеб и так далее. Таким образом, по прошествии отчетного периода вы будете обладать точными сведениями о своих тратах.

Когда учетный период подойдет к концу, подсчитайте расходы в пунктах и подпунктах. Рассчитывать такие суммы можно в отдельных таблицах: в левой стороне перечислите пункты и подпункты, а в правой части укажите средства, которые ушли в месяц.

Электронная версия домашней бухгалтерии

При ведении домашней бухгалтерии вам может пригодиться ПК. Специализированные программки сейчас широко представлены во Всемирной паутине. Некоторые из них вы сможете скачать, не потратив ни рубля, а другие потребуют оплату за определенный период.

Все эти программы – весьма удобная штука: они сами подсчитают все ваши траты в пунктах и подпунктах, в нужные сроки. Затем компьютер отобразит график или диаграмму трат, которые вы сможете сохранить. Мы советуем вам установить программу «домашняя бухгалтерия», которая отличается простотой и удобством использования.

С какими трудностями вы столкнетесь

Самая большая трудность при ведении домашней бухгалтерии заключается в том, что вам придется дотошно записывать все траты. И делать это нужно каждый день. Вы обязаны вписывать в таблицу и приобретение булочек и нового платья, а также абонемента в бассейн или поездку на такси.

Мы раскроем небольшой секрет: вы упростите задачу, если станете сохранять кассовые чеки. На исходе для достаньте такие «бумаги», вспомнив, на что тратили финансы. Именно так вы разовьете навыки учета своих средств и запомните финансы, которые покинули ваше портмоне.

Вы наладили домашнюю бухгалтерию. Последующие шаги

Учитывать ваши расходы следует в течение трех месяцев. Именно за этот срок вы сделаете выводы о том, куда утекают ваши финансы. Вы поймете для себя, на что тратите очень много денег, и на какие траты выделяете очень мало средств. К примеру, реально сэкономить на обедах в кафешках, а лучше потратить эти деньги на мясо или оплату транспорта.

Когда вы умозаключите, на что тратите энные суммы, подумайте, каким образом вы сможете экономить на тратах. Вам понадобится каждый месяц планировать свои расходы: это будет следующим этапом ведения домашней бухгалтерии.

Посмотрите на табличку с расходами, пунктами и подпунктами и спланируйте, какую сумму вы сможете потратить в следующие тридцать дней. Запишите, какие доходы вы получаете и сложите их. Учите все траты по всем подпунктам. Такой план можно составить как в тетради, так и в программе для ПК. В левой части таблицы укажите все подпункты трат, а в правой – то, сколько вам понадобится денег на подпункт в течение тридцати дней.

Чтобы научиться экономить, сократите сумму, выделяемую на ту или иную категорию трат. К примеру, вы поняли, что на сладкое вы тратите тысячу в тридцать дней. Дабы сэкономить, выделите на последующий период пятьсот рублей, и придерживайтесь данной суммы.

Для посетителей нашего сайта действует специальное предложение - вы можете совершенно бесплатно получить консультацию профессионального юриста, просто оставив свой вопрос в форме ниже.

Вот и вся немудреная домашняя экономика. Надеемся, наш материал научит ваш быть бережливыми. Финансы требуют вдумчивости в свое расходовании, поэтому распоряжайтесь ими с умом. А помощником в этом будет домашняя бухгалтерия, которую вы научились теперь вести.

В истории каждого человека хотя бы один раз случалась такая ситуация, что до зарплаты осталось пару дней, а в кошельке уже пусто. Как так произошло? Вроде бы не покупали ничего дорогого! Несколько раз поход в кино, квартплата, питание, пару туфель и все, средства закончились.

Тогда Вам приходится доставать кредитную карту или занимать деньги у друзей и родственников. А, как известно, «берешь в долг чужие и на время, а отдавать приходится свои и навсегда». Из месяца в месяц пропасть между потреблением и доходом увеличивается, долги растут. Вы чувствуете неудовлетворение от того, что никак не можете приобрести тот самый диван в прихожую, который запланировали год назад.

Возьмем семьи с одинаковым достатком. Одни жалуются на то, что им постоянно не хватает денег, а так хочется сделать ремонт или куда-нибудь поехать отдыхать! А другие умудряются жить на эту же сумму, откладывать на большие покупки и еще путешествовать несколько раз в год. Как им это удается? Просто они знают, как правильно распределить и вести семейный бюджет, чтобы сэкономить.

Для чего нужна домашняя бухгалтерия

Есть люди, которые понятия не имеют, сколько они тратят ежедневно на еду, на развлечения, на одежду, на всякие ненужные мелочи. Но если они попытаются посчитать расходы хотя бы за один месяц, они сильно удивятся.

Человек перестает покупать каждый день бутылку разливного пива. За тридцать дней он накопит на хороший плеер, а за полгода на велосипед, о котором давно мечтал. Если начать обращать внимание, то обязательно в списке покупок найдется то, от чего не жалко отказаться.

Только не стоит переусердствовать в экономии денег. Это тонкая грань в сторону нищеты, которую нельзя переступить. Если Вы начнете считать каждую копеечку и отказывать себе и близким во всем, то Вы будете довольствоваться малым и это может помешать зарабатывать больше. Чтобы эффективно вести бюджет семьи, необходимо контролировать как расходы, так и доходы.

Плюсы ведения домашней бухгалтерии

- Минимизируются кредиты и долги. Можно заранее рассчитать предстоящие затраты и оценить риски.

- Стабильность. Если Вы возьмете за правило откладывать на «черный день» 10% от зарплаты, то непредвиденные ситуации не выведут Вас из равновесия. Например, сломалась машина - нужно купить дорогую запчасть, потеряли работу - понадобится финансовый буфер на поиски новой, затопили соседи - необходимы деньги на ремонт. Из 30 000 рублей 3 000 в месяц роли не сыграют, а в сложной ситуации Вам серьезно помогут.

- Быстрое достижение поставленной цели. Представим, что Вы захотели купить машину. Вы сможете рассчитать, сколько нужно откладывать, на чем сэкономить, от чего отказаться, обдумать способы дополнительного заработка. Таким образом Вы поймете, через какое время сможете позволить себе приобретение, о котором давно мечтали.

- Контроль. Вы всегда знаете, на что и когда были потрачены деньги. Вам не придется удивляться, как получилось, что до получки еще неделя, а с финансами проблемы.

- Проще планировать поездки. Если Вы собираетесь в путешествие в определенное время, Вы всегда можете предугадать, какие средства у Вас будут и хватит ли их на весь отпуск. Если нет, то заранее откорректируете структуру затрат и доходов.

- Дисциплина. Ведение бюджета семьи, как и любая бухгалтерия - это рутинный и кропотливый труд, который занимает определенное количество времени. И если Вы дали себе установку записывать все свои финансовые передвижения и выполняете ее, значит Вы сможете организовать любую другую работу над собой и это Вам поможет в жизни.

- Упрочняет семейные отношения. Очень часто конфликты между супругами возникают из-за денег. Если существуют неоплаченные счета, долги, часто не хватает на еду и одежду, в доме может возникнуть напряженная обстановка. Совместное планирование помогает выявить потребности родных и близких, объединяет их для достижений общих целей.

- Удобно, когда ищешь новую работу. Некоторые люди специально увольняются, чтобы попутешествовать. Тогда стоит заранее рассчитать, сколько времени можно свободно жить без очередной зарплаты, какую сумму израсходовать на магазины и когда необходимо трудоустроиться.

В контроле финансовых потоков огромное количество достоинств. Можно выделить единственный минус - на ежедневную запись информации уходит время. Но если Вы это превратите в привычку, Вы автоматически будете отмечать каждую покупку в течение нескольких минут. Это занятие вскоре станет привычным. Сегодня не обязательно это делать вручную. Почти все банки обеспечивают клиента приложением на его гаджет, в котором автоматически все затраты делятся на классы: еда, бензин, услуги, коммунальные платежи, одежда и так далее. Эти группы можно корректировать и вносить в программу те платежи, которые Вы производили наличными. Это существенно сокращает время контроля финансовых потоков. Придется немного посидеть с расчетами, только если запланируете какую-то большую покупку.

Как научиться грамотно вести учет семейного бюджета и кто должен этим заниматься

Сколько супружеских пар, столько и методов ведения хозяйства. Выбрать один из них - это первый шаг к успеху. Рассмотрим самые распространенные:

- Раздельный кошелек. Очень популярный вариант для молодых современных пар. Главное условие для существования этой формы - оба человека должны получать заработок. Тогда мужчина может взять на себя оплату коммунальных услуг, а женщина - покупку продуктов питания. Оставшиеся деньги идут на личные нужды каждого. Еще такой вид финансовой ответственности подходит для обеспеченных и независимых людей. Но если в доме появляется ребенок или по другим причинам у одного из супругов нет доходов, то эта модель становится невозможной или плавно переходит в одну из следующих.

- Совместный бюджет. Эту форму ведения хозяйства принято считать самой старой и традиционной. Всеми финансами распоряжается один человек. Муж отдает всю зарплату жене, оставив себе небольшую часть на карманные расходы. А она добавляет свой оклад и тратит общую казну на свое усмотрение и под свою ответственность.

- Частично общий кошелек. На сегодняшний день семейные пары наиболее часто пользуются таким компромиссом. Супруги объединяют большую часть заработанных денег, приблизительно 70%, а оставшуюся сумму оставляют себе на личные расходы. В этом случае не приходится просить деньги у второй половины, что может быть неприятно. Не стоит отчитываться за совершенные покупки и траты. В графе расходов им можно присвоить статус «на личные нужды».

Вы определились с моделью формирования Вашего финансового круговорота. Теперь, для того, чтобы правильно и экономно вести семейный бюджет, стоит составить план или таблицу, узнать, как ей пользоваться и придерживаться простых правил. Мы предлагаем руководство по пунктам:

- Выбрать цель. Это может быть краткосрочная или долгосрочная задача: приобретение модного девайса или погашение долга. Оценивайте реально свои возможности. Если сейчас Ваши доходы составляют 30 000 рублей, не рассчитывайте на большую зарплату. Трезво оценивайте свои возможности и свой доход - из него формируется сумма, которую Вы сможете откладывать здесь и сейчас. Если Вы действительно продвинетесь по карьерной лестнице, то получите шанс скорректировать план, сократив сроки совершения покупки или приближения к заветной цели. Составьте таблицу, где будет указаны основные задачи, ориентировочная стоимость, срок реализации и ежемесячный взнос.

- Определение постоянных расходов. Они делятся на две группы. Постоянные - это квартплата, страхование машины, взнос по кредиту, оплата телевидения, телефона, интернета. Есть траты, которые часто меняются - бензин, продукты, одежда, коммунальные услуги, подарки на праздники, взносы в школу или детский сад и так далее. Для удобства можно увеличить или уменьшить список, объединить какие-то пункты в один большой.

- Указать все доходы. Чаще всего в этот список входят: зарплаты всех членов семьи, социальные пособия, субсидии, пенсии, проценты по вкладам и дополнительный заработок (репетиторство, вязание или шитье одежды на продажу, сдача квартиры и так далее).

- Отслеживайте траты. Есть готовые приложения, в которых расписано, как научиться правильно и грамотно вести семейный бюджет, но лучше для начала создать собственную таблицу и в течение первого месяца редактировать ее. Ведь нужно учесть те данные, которые подходят именно Вам. Если Вы курите, нужно будет создать отдельную графу расходов под эту привычку. Для других это может быть не актуально.

- Отделение потребностей от мимолетных желаний. Большое количество покупок мы совершаем импульсивно, потом они оказываются совершенно ненужными. Небольшой совет: перед походом в магазин составьте список включив в него все, что необходимо приобрести, и следуйте ему, не отвлекаясь на Ваше «хочу».

Способы ведения домашней бухгалтерии

Принцип учета несложный. Вы записываете доходы и предполагаемые расходы, планируете, какую сумму Вам нужно накопить. Это помогает анализировать покупки и потраченные на них деньги. После стоит провести оптимизацию: выявить необоснованные траты и попробовать исключить их в следующем месяце, найти способы экономии средств и при необходимости подобрать дополнительный заработок. Не удивляйтесь, если с первого раза вы не достигли тех результатов, на которые рассчитывали. Понадобится время, пока Вы научитесь прогнозировать прибыль и расходы. И не так-то легко приучить себя к дисциплине, как может показаться. Обязательно будут моменты, когда покупку совершили, решили отложить запись о ней на потом, а после вовсе забыли.

Выберем инструмент ведения бухгалтерии:

- На бумаге. Вот хороший пример - можно начать вести семейный бюджет в тетради, как это делали тогда, когда компьютеров не было. Это будет не экономно по отношению к Вашему времени, но практично и просто. Вам придется каждый раз после магазина или каких-либо других трат, записывать все вручную. Можно собирать чеки и в конце дня вносить информацию в Ваш учет. Но листы имеют свойство приходить в негодность или теряться и все труды в один момент могут оказаться напрасными.

- На телефоне или планшете. Сейчас есть огромное количество программ на Ваш гаджет, которые помогут заниматься контролем финансов. Например CoinKeeper, Bluecoins, AndroMoney. Вы можете зайти в Play Маркет или iTunes, ввести слово «бюджет» и поисковик предложит Вам большой выбор. Установите самые привлекательные для Вас приложения на мобильное устройство и пробуйте. Важен удобный интерфейс на русском языке, понятная структура и простота внесения информации. Часто в утилитах есть возможность привязать платежную карту для автоматического внесения трат по ней - это не так безопасно, так как сегодня очень развито электронное мошенничество. Если Вам неудобно записывать самостоятельно, лучше будет воспользоваться специальным софтом, который предлагает Ваш банк, таким как «Сбербанк онлайн» и другими предложениями от крупных организаций - контроль финансов там недостаточно гибкий, но присутствует серьезная система безопасности.

- На компьютере. Наиболее правильно и эффективно вести бюджет семьи в электронных таблицах, таких как excel в microsoft office или Calc в LibreOffice. Если Вы не продвинутый пользователь этих программ, то есть готовые шаблоны, такие как PearBudget - там все оформлено красиво и понятно. Но намного удобнее будет по этому принципу создать свой документ, адаптированный под Вас. На каждом листе отражаете расходы и доходы за определенный месяц. Делите траты на необходимые и плавающие и записываете все в свои ячейки. С помощью формул (СУММЕСЛИ или ВПР) всю информацию подтягиваете на главную страницу, где можно провести аналитику за длительный период времени и посмотреть, выполняете ли Вы намеченный план, что необходимо изменить в финансовом круговороте для достижения цели.

Ведем семейный бюджет правильно: небольшие хитрости для экономии

- Старайтесь не ходить по магазинам в день зарплаты. У Вас появляется большая сумма и будет казаться, что Вы можете позволить себе все что угодно. В этот момент счастливые обладатели получки забывают такие вычеты, как ипотека, ЖКХ, коммунальные услуги, после которых финансы перестают «жать кошелек». Обдумайте покупки хотя бы в течение дня и окажется, что многое Вам не нужно.

- Если позволяет время, старайтесь меньше питаться полуфабрикатами, а больше готовить пищу самостоятельно. Маленькая палочка колбасы по своей цене аналогична килограмму свинины. Но первое - это перекус, после которого Вам обязательно захочется есть снова. А из мяса Вы сделаете котлеты, которыми будете питаться несколько дней.

- После обязательных выплат, оставшуюся сумму разделите на 4 конверта (каждый рассчитан на одну неделю) - это поможет тратить средства экономно и в конце месяца не занимать в долг.

Есть мудрая поговорка «деньги любят счет». Из сэкономленных ста рублей в итоге будут тысячи. Если Вы начнете контролировать бюджет своей семьи, Вам будет легче накопить на то, о чем давно мечтали. Вы сможете избежать неприятных моментов, когда приходится занимать средства у друзей и коллег. Не только финансы определяют достаток, но и умение ими распоряжаться.

«Куда все деньги ушли, ума не приложу».

«Совсем не умею экономить — получаем вроде немало, но отложить все равно не получается».

И у меня так было поначалу, когда пришлось самостоятельно распоряжаться своими финансами. Бывало, сядешь и задумаешься — на что же я свои денежки потратила?

В определенный момент мне стало ясно, что так не может дальше продолжаться: деньги разлетаются, как пыль, а я даже не могу точно сказать, на что они были потрачены. Я решила, что пора ответственнее относиться к домашним финансам. Но как? С чего начать?

Домашние финансы, как и финансы любого предприятия, нуждаются в контроле. И если на любом предприятии ведется бухгалтерия, то почему бы не начать ведение бухгалтерии домашней? Я решила, что буду вести планирование доходов и расходов, учет и контроль расходов и, проанализировав полученные результаты, решать, на что тратится слишком много средств из семейного бюджета, а на что недостаточно. И сколько денег можно безболезненно для сегодняшнего дня отложить на крупные завтрашние приобретения.

Планирование доходов и расходов.

Планирование я провожу в определенный день месяца — перед самым крупным вливанием в домашние финансы. Записываю все предстоящие доходы нашей семьи на текущий месяц. Суммирую. Затем планирую расходы. К сожалению, строк в статье расходов намного больше, чем в статье доходов, но что поделаешь?! Хотелось бы, конечно, чтобы было наоборот, но так, наверное, не бывает.

Итак, планируя расходы, учитываю в первую очередь коммунальные платежи, плату по счетам за телефон, траты на мобильные телефоны. Кстати, в советские времена на ежемесячные траты, такие, как коммунальные платежи, платы за пользование услугами детского сада, деньги на школьные завтраки, уходило менее 10% семейного бюджета. Сейчас обязательные ежемесячные платежи у большинства наших соотечественников съедают намного больше.

Запланировав обязательные платежи, перехожу к планированию расходов на питание. В первый месяц вряд ли получится точно подсчитать предстоящие расходы на питание, но постепенно этой сложной наукой овладеет любой. Важно не забыть учесть, сколько денег отложить на обеды, если кто-то из членов семьи в рабочие дни питается вне дома. Приблизительно подсчитали сумму предстоящих расходов на питание, записали.

Обязательно нужно запланировать расходы на хозяйственные нужды, на средства гигиены, косметику и т. п. Планируем расходы на бензин, на проезд в общественном транспорте. Не забываем в статью расходов внести строку «Резерв». Вдруг, у вас появятся непредвиденные траты — подарки, посещение стоматолога, ремонт машины, обуви, бытовой техники и т. п.

Запланировав все необходимые расходы, подсчитываем остаток и решаем, как мы будем им распоряжаться — то ли что-то приобретем, то ли отложим. Я использую такой принцип использования остатка: я делю его на три равные части.

Одну часть мы можем потратить на себя в текущем месяце — купить что-то из одежды, книги, диски, посетить ресторан, сходить в кино, театр и т. д.

Вторая часть уходит на так называемые некрупные приобретения — мебель, бытовую технику, материалы для ремонта и т. п. Если денег в этом месяце не хватает для покупки желаемого, то их можно отложить до следующего месяца.

Ну, а третью часть я откладываю на крупные приобретения (например, на квартиру или на новую машину). Как бы мне не хотелось купить в этом месяце дорогую вещь, я все равно не выйду за рамки того, что я запланировала.

Я стараюсь продумывать расходы на несколько месяцев вперед — если в декабре я планирую купить шубу, то деньги из первой части остатка в течение нескольких месяце я не трачу на сто первую кофточку и двести второй диск для сына. Все, что не потрачено в это месяце, переходит на следующий, а потом не следующий. Таким образом — Опа! — и в декабре у меня новая шубка.

Учет и контроль расходов.

В первые шесть месяцев ведения бухгалтерии я записывала все без исключения расходы. Для этого я начертила таблицу в тетради. В вертикальных столбцах записала виды расходов. Причем, расходы на питание разделила на подвиды — молочное, хлеб, мясо, сладости, овощи, фрукты, бакалея, масло и сыр, рыба и т. п. В горизонтальных строках записывала дату траты и вид расхода, а цену помещала в нужную клеточку: 5.01, творог 2п. — 40 р. (в клеточке «молочное»). Подсчет расходов вела за день, за неделю и за месяц, причем за месяц — по видам и подвидам расходов.

Сначала тяжело привыкнуть записывать все расходы, но постепенно привыкаешь запоминать цены в магазинах, сколько и на что потрачено. Со временем появляется навык. Удобно собирать все чеки за день в сумочке, а вечером пяти минут хватает достать чеки и записать все расходы.

Есть очень удобные компьютерные программы, помогающие вести домашнюю бухгалтерию. Они облегчают вашу работу, потому что программа сама считает и выдает результат. Ваши расходы программа может представить в виде графиков и диаграмм — тогда вы наглядно увидите, какие расходы у вас реально зашкаливают. Многие такие программы можно бесплатно скачать в Интернете. Когда Вы уже определитесь, сколько и на что у вас тратится в месяц, и на чем можно безболезненно сэкономить, строгий учет расходов можно и не вести.

Анализ.

Итак, проведя подсчет расходов и имея перед глазами реальные цифры, можно приступить к анализу. В первые месяцы ведения расходов я была шокирована размером суммы, которую мы тратили на сладости. Ведь от печенья, рулетов, шоколада, мороженого и пирожных пользы совсем не много, вреда больше. И я, планируя в следующие месяцы расходы на питание, уменьшила сумму, так как выяснила, на чем без вреда (скорее с пользой) для здоровья можно сэкономить на питании.

Анализ результатов учета расходов точно показывает, на что вы тратите слишком много, и, сделав выводы, вы сможете сэкономить ваши средства.

Какая-то женщина, увидев, сколько денег в месяц она тратит на косметику, придет в ужас. Кто-то, увидев цифру в графе «Сигареты», получит мощный стимул бросить курить и вместе с тем возможность экономить.

Благодаря полученным результатам и анализу вы сможете четко планировать расходы на следующий месяц. И уж точно всегда будете знать, куда же, как пыль, разлетелись ваши денежки.

Желаю вам открыть для себя такой способ ведения домашней бухгалтерии. Он приведет вас к процветанию и благосостоянию. Главное — не переусердствовать и не превратиться в Плюшкиных!