Упрощённая система налогообложения является специальным режимом, заменяющим несколько налогов (НДФЛ, НДС, имущественный налог) одним платежом. Для применения необходимо написать заявление о переходе (если при регистрации ИП не уведомит налоговые органы о переходе, автоматически будет применяться ОСНО). Одним из основных требований к ИП на УСН является обязательство регулярно отчитываться по итогам хозяйственной деятельности, исчисляя налогооблагаемую базу от полученной прибыли. Но как быть, если предприниматель не получил положительного результата от бизнеса или вовсе , при этом речь о закрытии ИП не идёт. В подобных ситуациях ИП должен предоставить органам ФНС нулевую отчётность. Как корректно заполнить форму, и какие способы для передачи в ФНС существуют.

Российское законодательство не регламентирует понятие «нулевая декларация ИП», подобное определение используют субъекты предпринимательства для обозначения документа, отражающего результаты деятельности за отчётный налоговый период, в продолжение которого движений по счетам ИП не было. Иными словами, формирования налоговой базы не происходит.

Сдача нулевой отчётности разрешена для ИП:

- При наличии нулевых показателей деятельности (отсутствующие доходы и расходы не позволяют сформировать сумму налога к уплате).

- При снижении суммы налога до нуля (в случаях уменьшения суммы к уплате на сумму расходов).

В первом случае, предполагается что:

- признаки ведения деятельности отсутствуют, как и движение по счетам ИП;

- не оформляются чеки, накладные, счета-фактуры;

- зарплата сотрудникам не начисляется, отсутствуют расходы.

Помимо этих случаев, «нулёвку» может подать бизнесмен, который только что прошёл процедуру регистрации в качестве ИП и ещё не приступил к осуществлению деятельности. Срок подачи декларации «нулёвки» стандартен – ежегодно до 30 апреля. При этом налоговое законодательство не определяет, сколько отчётных периодов предприниматель может предоставлять нулевую декларацию. Поэтому, ИП имеет право подавать «нулёвку» до момента снятия с регистрационного учёта либо появления доходов.

Особенности заполнения декларации связаны с выбранной ИП налогооблагаемой базой по УСН. Так, при расчёте налогового платежа с учётом «чистого» дохода (при вычитании всех расходов) могут возникнуть убытки за истекший год. Однако это не является основанием неуплаты минимального налога: придётся заплатить 1% от дохода. В то же время, субъекты предпринимательства, находящиеся на УСН «доходы» освобождены от уплаты налогов при отсутствии поступлений.

Стоит отметить, что отчётность также зависит от наличия либо отсутствия наёмного персонала.

В случае если ИП является работодателем, помимо ежегодной декларации о полученной прибыли и сведений о среднесписочной численности по состоянию на начало года, каждый квартал необходимо предоставлять отчётность в форме:

- декларации 4-ФСС и РСВ;

- персонифицированного учёта.

Предприниматели на «упрощёнке» без работников освобождаются от предоставления отчётности в Пенсионный Фонд, но обязаны отчислять в ПФР и ФФОМС обязательные фиксированные взносы за себя.

Отсутствие признаков функционирования бизнеса не служит основанием для непредставления отчётности. Подобное нарушение, как и несвоевременная подача, карается штрафом.

Налоговая декларация для ИП упрощёнка 2019 нулевая заполняется согласно установленным правилам, включая те, что являются общепринятыми при формировании отчётности любых форм:

- вносить информацию только посредством печатных заглавных букв (при заполнении вручную) или шрифта Courier New размера 18 (при электронном заполнении);

- суммы должны быть указаны в полном значении (при округлении используются общематематические правила), без копеек;

- для заполнения используются чёрные чернила;

- исправлять ошибки, допускать помарки запрещено;

- для каждой буквы предусмотрена отдельная ячейка;

- пустых ячеек оставлять нельзя, в незаполненные требуется внести прочерки;

- поле для внесения КПП заполняется прочерками;

- если значение суммы нулевое, вносится прочерк;

- нумеруются страницы по сквозному принципу;

- прошивать не требуется.

Предприниматели на УСН «доходы» заполняют разделы 1.1 и 2.1.1- 2.1.2, УСН «доходы минус расходы» – 1.2 и 2.2. Титульный лист заполняют все предприниматели.

Распространённым является вопрос, нужна ли печать на декларации ИП. Предпринимателям разрешено осуществлять деятельности без использования печати, в связи с этим, даже с учётом наличия места печати в декларации, ИП имеет право проставить только подпись.

Правильный шаблон образца декларации содержится на официальном сайте ИФНС www.nalog.ru .

При составлении титульной страницы «нулёвки» необходимо ориентироваться на следующий порядок:

- Поле ИНН – из регистрационных документов ИП.

- Значение номера корректировки может различаться: «0» – при первичной подаче годовой отчётности, «1», «2» – при уточнении данных, т. е. корректировке ранее поданных сведений.

- Для поля «Налоговый период» предусмотрено несколько значений: «34» – год; «50» – при прекращении бизнеса; «95» – смене системы налогообложения; «96» – при ликвидации направления деятельности, в рамках которой применялась «упрощёнка», но при продолжении существования бизнеса.

- Поле отчётный год требует внесения года подачи.

- Код налогового органа указывается в регистрационных документах ИП (также соответствует первым 4-м цифрам ИНН).

- ФИО предпринимателя.

- Код ОКВЭД.

- Телефон для связи.

- Подводится итог количества страниц.

- Проставляются дата и подпись.

ИП на УСН «доходы» заполняют соответствующие форме налогооблагаемой базы разделы на основании следующих правил:

- 1: нумерация «002», ОКТМО (код региона проживания ИП по данным общероссийского классификатора). Каждую клетку строк 020-110 требуется заполнить прочерком. Ниже проставляется подпись и дата;

- 1.1 – нумерация «003», строка 102 имеет два варианта заполнения: «1» – если предприниматель не использовал труд наёмных работников за отчётный год; «2» – если наёмный труд был использован. Строки 110-113, 130-133, 140-143 заполняются прочерками. В строки 120-123 проставляется значение налоговой ставки;

- 1.2 представляет собой рассчитанную сумму торгового сбора, позволяющую уменьшить размер налогового платежа для бизнеса, в отношении которого налоговым законодательством установлен торговый сбор. Состоит из 2-х листов. Прочие строки заполняются прочерками.

Предпринимателям, использующим в качестве налогооблагаемой базы чистый доход (за вычетом всех расходов), необходимо руководствоваться следующими правилами:

- по разделу 1.2: нумерация «002», ОКТМО по принципу, указанному ранее. Ячейки строк 020-110 заполняются прочерками. Внизу также требуется проставить подпись и дату;

- по разделу 2.2: строки 210-253, 270-280 заполняются прочерками, а в строки 260-263 вписывается значение налоговой ставки.

Если ИП не зарабатывает, то есть доходы отсутствуют, этот факт не является основанием для освобождения ИП от уплаты фиксированных взносов за себя и работников в ПФР. Однако раздел 2.1.1 нулевой декларации не приводит их суммы. Это связано с тем, что некорректно отображать размер взносов, превышающих исчисленную сумму налога (нулевого). Налогоплательщики имеют возможность воспользоваться онлайн-сервисом заполнения декларации – программой «Декларация» на сайте ФНС. Чтобы воспользоваться сервисом, необходимо скачать приложение и следовать указаниям на сайте. Предпринимателям останется только распечатать готовый документ.

При электронном способе заполнения нулевой декларации УСН, разрешено распечатать бланк без обрамлений знакомест. Также допускается отсутствие прочерков в незаполненных ячейках.

Помимо указанных способов создания декларации стоит отметить ещё один – при помощи специальных программ и ресурсов, которые в режиме онлайн позволят проверить корректность заполнения.

Предпринимателям доступно несколько способов передачи декларации в ИФНС:

- лично – требуется самостоятельно посетить налоговые органы. Важно предоставить 2 экземпляра декларации, на один из которых специалисты налоговых органов проставят отметку о приёме. Этот экземпляр будет выступать в качестве подтверждения подачи документов;

- через представителя – обязательным является оформление нотариальной доверенности;

- почтой (заказным письмом) – необходимо приложить опись в двух экземплярах, а также квитанцию, дата которой будет служить датой подачи декларации;

- онлайн.

При передаче в бумажно виде органы ИФНС могут потребовать предоставить документы на электронном носителе или напечатать штрих-код, дублирующий информацию из декларации. На вопросе, как сдать нулевую декларацию в налоговую для ИП на УСН через интернет стоит остановиться подробно.

Доступно два варианта:

- при помощи Личного кабинета налогоплательщика – вход осуществляется посредством логина и пароля, нанесённых на регистрационную карту, получение которой возможно в органах ФНС, без привязки к месту проживания. Для выдачи обязательно предъявить паспорт и ИНН. Второй способ доступа – получение электронной подписи, сертификат ключа которой выдаёт удостоверяющий центр, прошедший аккредитацию Минкомсвязи РФ;

- через Портал Госуслуги – важно иметь подтверждённый аккаунт. Передача осуществляется через раздел «Подача налоговой декларации».

Датой подачи является день отправки декларации, а не дата получения её налоговыми органами. Декларация должна быть подписана ЭЦП (электронно-цифровой подписью).

При этом подача декларации для ИП может не состояться, если фискальные органы откажут в приёме.

Причинами могут быть:

- отсутствует электронная подпись;

- неверно выбран орган ФНС;

- ошибки в заполнении;

- отсутствует ФИО плательщика;

- ЭЦП принадлежит не налогоплательщику.

Не стоит игнорировать обязательство сдачи нулевой декларации или нарушать регламентированные сроки. Нарушения караются штрафом в размере 1 тыс. рублей.

Необходима ли в 2018 году нулевая декларация по УСН за 2017 год для ИП? Где скачать бланк в Excel? Как выглядит образец заполнения нулевой декларации для ИП с объектом «доходы»? Ответим на вопросы и приведем примеры заполнения (они доступны для скачивания)

Нужно ли сдавать нулевую декларацию за 2017 год?

Если в 2017 году ИП не вел бизнес и не имел никаких операций по счетам, то это не освобождает его от необходимости заполнения и сдачи нулевого бланка декларации по УСН за 2017 года. Скачав такую декларацию, налоговики просто поймут, что никаких доходов в 2017 году не было. То есть, ИП, можно сказать, заявляет о нулевой деятельности в 2017 году.

Срок сдачи нулевой декларации по «упрощенке» для ИП

По общему правилу, срок подачи ИП декларации УСН за 2017 год – не позже 30 апреля года, который идёт за минувшим налоговым периодом. То есть, формально нужно успеть до 30 апреля 2018 года включительно. Это будет понедельник, однако официальный нерабочий день.

Для налоговой декларации ИП на УСН сроки сдачи практически всегда попадают вместе с первыми майскими праздниками. Такая же ситуация и в 2018 году. Поэтому крайний срок сдачи налоговой декларации УСН для ИП за 2017 год в силу п. 7 ст. 6.1 НК РФ переходит на 03 мая – четверг. Это будет первый рабочий день после удлинённых майских выходных. Подробнее см. « ». Не позднее этого для ИП нужно сдать в ИФНС бланк нулевой декларации за 2017 год.

ВЫВОД

Даже если предприниматель на УСН с объектом налогообложения «доходы» не получал никаких доходов в 2017 г., то он должен представить в свою ИФНС нулевую декларацию по УСН не позднее 3 мая 2018 года.

А если ИП пропустит строк сдачи нулевой декларации за 2017 год?

За представление нулевой декларации по УСН за 2017 год с нарушением срока грозит штраф 1000 руб. (п. 1 ст. 119 НК РФ). Но размер штрафа можно попытаться снизить при наличии смягчающих обстоятельств, например при незначительной просрочке представления (п. 1 ст. 12 НК РФ, п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Для этого вместе с декларацией по УСН представьте в ИФНС письмо с просьбой снизить сумму штрафа и указанием смягчающих обстоятельств.

За нарушение сроков сдачи налоговых деклараций предусмотрена не только налоговая, но и административная ответственность. По заявлению налоговой инспекции могут вынести предупреждение или оштрафовать руководителя или главного бухгалтера организации на сумму от 300 до 500 руб. за каждую несвоевременно сданную декларацию (ст. 15.5, абз. 4 ч. 3 ст. 23.1КоАП).

За опоздание с подачей декларации по УСН инспекция вправе заблокировать банковские счета организации или ИП на УСН. Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76, п. 6 ст. 6.1 НК). На ИП правила о блокировке счетов распространяются в полной мере за несдачу декларации по УСН за 2017 год.

Как заполнять нулевую декларацию: состав

Заполните титульный лист, указав в нем все необходимые данные. При сдаче бумажной декларации в остальных разделах Декларации укажите ИНН, КПП и номера страницы.

А во всех иных ячейках строк поставьте прочерки (п. 2.4 Раздела II Порядка заполнения декларации), кроме:

- ОКТМО;

- ставки налога на УСН (6 или 15 %).

Состав нулевой декларации по УСН для ИП выглядит так.

Каждый предприниматель сталкивался с необходимостью заполнять отчеты. Предприниматели на УСН должны ежеквартально платить единый налог и представлять декларацию в ФНС. Ничего страшного в этих документах нет. Нужно только соблюдать некую последовательность. Рассмотрим детальнее, как заполнять нулевую декларацию.

О документе

По итогам года предприниматели, которые находятся на "упрощенке", подают декларацию, где отражают финансовые результаты работы за год. Документ, содержащий информацию о сумме доходов и затрат, нужно представлять в налоговую лично или через нотариального представителя. Если за год предприниматель не получал доход, то нужно заранее узнать, как правильно заполнить нулевую декларацию по УСН.

Сразу отметим, что этот термин используется только в устной речи. - это отчет, в котором представляется информация об отсутствии движения средств за год. Следовательно, налоговая база по расчету платежей в бюджет не образуется. По форме такой бланк не отличается от обычного, но его заполнение зависит от системы налогообложения. Рассмотрим детальнее, как заполнить нулевую декларацию ИП, образец документа также представим.

Правила

Предприниматели оформляют титульный лист, а затем с конца заполняют разделы 2.1 и 1.1 Данные заносятся вручную чёрными либо синими чернилами. Либо отчетность заполняется с помощью компьютерной программы. Если информация по каким-то статьям доходов либо расходов отсутствует, то ставятся прочерки.

Как заполнить нулевую декларацию для ИП самостоятельно?

Большинство предпринимателей имеют навыки работы с бухгалтерскими документами, поэтому предпочитают заполнять отчеты самостоятельно. Ведь к каждому бланку предусмотрена инструкция. Но даже ее детальное изучение не гарантирует, что при заполнении не будут допущены ошибки. Возникают они чаще всего из-за внесения изменений в законодательство. Поэтому, чтобы знать, как правильно заполнить нулевую декларацию самостоятельно, нужно предварительно прочитать нормативные акты.

ИП при ОСНО

Предприниматели, которые обслуживаются на общем режиме налогообложения, ежеквартально сдают а ежегодно - о доходах. В обоих случаях допускается представление нулевой декларации.

Отчет по НДС подается за период, в котором проводилась реализация. В документе указывается стоимость товаров, в которые включен налог. Но нужно помнить, что если товар был продан в отчетном месяце, а оплата произведена позднее, то сумма налога включается в следующий период. То есть нулевая отчетность за первый квартал подается, если ИП не получал никаких платежей. Если за год предприниматель не получал доходов, то и 3-НДФЛ подается нулевая. Соцвыплаты, пособия, зарплата, полученные гражданином за исполнение обязанностей по трудовому договору, не относится к доходам.

ИП при УСН

Большая часть предпринимателей находится на «упрощенке». Здесь также можно сдавать нулевую отчетность вне зависимости от того, какой используется объект налогообложения. Если объектом являются «доходы», то при их отсутствии налог платить не придется. Если используется схема «доходы - расходы», то даже в случае появления убытка нужно заплатить 1% от суммы доходов.

ЕНВД

Предусматривает выплату фиксированной суммы ежемесячно, вне зависимости от получаемых доходов. Поэтому нулевая декларация по ЕНВД невозможна.

Прочие отчеты

Если предприниматель работает один, то кроме декларации по УСН, он должен представлять книгу учета поступлений и расходов, статистическую и отраслевую отчетность. ИП имеет право нанимать до 100 сотрудников. Но в таком случае он должен дополнительно представлять такие отчеты:

- декларацию по "упрощенке" (до 30 апреля);

- данные о доходах сотрудников по форме 2(6)-НДФЛ (до 1 апреля);

- информацию о среднесписочной численности персонала (до 20 января);

- отчетность в Фонд соцстраха поквартально (4-ФСС);

- отчетность а ПФ поквартально (РСВ-1);

- информацию о застрахованных сотрудниках ежемесячно (СЗВ-М);

- книга о доходах и расходах (КУДИР) ведётся целый год непрерывно.

Итак

Прежде чем изучать, как заполнить нулевую декларацию по УСН, подведем итого всего вышесказанного. Отчет без доходов могут подавать ИП, которые:

- находятся на 6% УСН;

- не платят торговый сбор;

- не получали доход весь прошлый год;

- своевременно уплачивали взносы в ПФР (до 31 декабря);

- не получали имущество, не имели работы либо целевого финансирования.

Бланк отчета

Формы отчетов из года в год меняются. Поэтому перед заполнением данных нужно убедиться, что вы пользуетесь именно новым бланком. В этом плане проще ООО. Предприниматели, которые используют любую версию программы «1С», получают доступ к обновленной форме бланка сразу после его обновления.

ИП, которым чаще всего не нужно платное программное оборудование, приходится искать отчеты на сайте ФНС. Это не всегда удобно. Впрочем, можно воспользоваться программой «Налогоплательщик ЮЛ» (версия 4.47).

Форма бланка на 2016 год также претерпела множество изменений. Теперь ИП на УСН 6% должны вносить данные во все три листа, а ставку указывать поквартально в пункте 2.1.1.

Оформление отчета

Рассмотрим детальнее, как заполнить нулевую декларацию по УСН.

На первом титульном листе нужно указать название ООО или ФИО ИП, код Здесь же указывается код органа ФНС и период, за который подается отчет. Далее необходимо пронумеровать страницы и поставить свои подписи на каждом листе. Номера ставятся в формате «001», «002» и «003».

- 0 - первичная декларация;

- 1, 2 и т. д. - номера уточненных отчетов.

В поле «по месту учета» организации нужно указать код «210», а предприниматели - «120».

Как заполнять нулевую декларацию? В пункте 1.1 следует:

- Указать ОКТМО;

- В строке «Объект налогообложения» указать код «1»;

- В строке «Налог подлежащий к уплате (100)» указать «0».

Как заполнять нулевую декларацию в пункте 2.1? Следует:

- Указать сумму сбора, подлежащего к уплате (еще раз), в строке 113.

- Указать, что предприниматель работает без сотрудников (стр. 103).

- Строки 140-142 оставить пустыми.

- В строке 143 указать «0», даже если организация платила взносы в ПФР в отчетном периоде.

Образец заполненной нулевой декларации УСН представлен далее. На этом заполнение формы бланка завершено. Осталось только сдать его в ФНС.

Как заполнять нулевую декларацию при помощи программного оборудования?

Рассмотрим пример оформления отчета с помощью «Налогоплательщик ЮЛ».

После запуска программы нужно создать шаблон документа. Для этого в разделе «Документы» выбрать «Налоговая отчетность», а далее указать форму № 1152017. Откроется форма чистого бланка. Как заполнять нулевую декларацию для ИП УСН?

Начинается оформление с титульного листа. Здесь нужно ввести ИНН и КПП. В строке «Период налогообложения» нужно указать код «34». Автоматически подтянется номер прошедшего календарного года. Последний штрих - записать ОКВЭД. Как заполнить нулевую декларацию, образец которой представлен ранее? Рассмотрим еще некоторые нюансы. Чтобы вкладка «Раздел 1.1» стала активной, нужно в верхней панели меню нажать на кнопку «Добавить раздел». Здесь необходимо внести данные в строки:

- 001 - схема налогообложения;

- 010 - ОКТМО;

- 100 - сумма сбора.

Как заполнять нулевую декларацию? Точно так же добавляется подраздел 2.1. Здесь заполняются те же строки:

- 103 - «2» (ИП без наемных сотрудников»);

- 113 - «0» - сумма налога;

- 143 - «0».

Остается только распечатать отчет и сдать его в ФНС.

Как подать?

Разобравшись с тем, как правильно заполнить нулевую декларацию для ИП, перейдем к вопросу о сроках подачи документа. Порядок представления таких отчетов не отличается от обычных. Крайний срок подачи - 30 апреля следующего года. Но в этом случае можно сдать отчеты оперативнее. Бояться внеплановой проверки не стоит. Нулевая отчетность - это обычное явление в бизнесе.

Пред-ста-влять отчет можно, лично обратившись в ФНС, отправить заказным письмом по почте или передать в электронном варианте. Сроки представления отчетности представлены в таблице далее:

Штрафы

Важно не только знать, как заполнять нулевую декларацию для ИП УСН, но и не забыть своевременно представить ее в ФНС. За нарушение указанных сроков предпринимателю грозит штраф в размере одной тысячи руб. Но эту сумму можно снизить при наличии смягчающих обстоятельств. В таком случае вместе с подачей отчетности нужно представить письмо с просьбой уменьшить сумму сбора. Но если нарушить сроки представления документа более чем на 10 дней, то ФНС может временно заблокировать операции по банковским счетам.

Как заполнить не нулевую декларацию УСН?

О том, как заполняется титульный лист, уже было описано выше. Поэтому сразу переходим к заполнению подраздела 2.1.

В строке 102 указывается код ИП, то есть «2». В следующих трех строчках указывается доход в рублях нарастающим итогом, потом ставка налога за каждый квартал, сумма, подлежащая перечислению в бюджет.

Например, ИП за 2015 год поквартально получил 80, 90, 90 и 120 тыс. руб.

Сумма налога | Сумма налога | Уплаченные взносы |

|||||||

Значение | |||||||||

Сумма налога (стр. 140-143) не может превышать уплаченные платежи (стр. 130-133). Например, в первом квартале года было уплачено 5,565 тыс. руб. в качестве взноса за 4 квартал прошлого периода. Эта сумма превышает 4,8 тыс. руб. за 1 квартал 2016 года. Поэтому в строке 140 указывается именно 4,8 тыс. руб. Аналогично заполняются все остальные строки. Остаток в виде 5,6 тыс. руб. постоянно переносится из одного периода в другой. Строка 143 заполняется следующим образом: 15,6 + 5,565 = 21,165 тыс. руб.

Подраздел 2.1.2 заполняют плательщики взносов по такому же принципу. Сначала указываются суммы доходов нарастающим итогом, затем сумма налога и уплаченных взносов. Но в данном случае показатели с раздела 2.1.1 включаются в соответствующие строки 2.1.2.

Если ИП занимается только торговлей и платит сбор со всей деятельности, то цифры в разделе 2.1.2 будут копировать строки из 2.1.1. Если ИП занимается также иными видами деятельности, которые не облагаются сбором, то суммы в разделе 2.1.1 будут больше цифр из 2.1.2.

Продолжим рассмотрение на условиях предыдущего примера. Допустим, что от торговли ИП получает только половину доходов и ежеквартально уплачивает сбор в сумме 1,5 тыс. руб. Как в таком случае заполнить раздел 2.1.2?

Сумма налога | Сумма сбора | Сумма сбора к вычету |

|||||||

Вычеты рассчитываются, как и в разделе 2.1.1, но только по взносам от торговой деятельности. Поскольку сумма уплаченных взносов полностью покрывает налог, то первые 3 квартала вычитывать нечего. Результат в строчке 163 рассчитывается следующим образом: 11,4 - 10,583 = 0,817 тыс. руб. Эта цифра обязательно должна быть меньше разницы строк 143 и 133 в 2.1.1: 22,8 - 21,165 = 1,635 тыс. руб.

Теперь нужно дополнить информацию в разделе 2.1.1. В строке 010 фиксируется код ОКТМО. Строки 030, 060 и 090 заполняются, если за год у ИП менялось место регистрации. Если этого не происходило, то нужно в строчках указать прочерки.

13х - 14х — 16х, где

Х - последний код строки.

Положительный результат заносится в строки 020, 040, 060, а отрицательный - 030, 050 , 070.

Итоговая сумма сбора, подлежащая вычету, составляет (строка 100):

22,8 - 21,165 - 0,817 = 0,818 тыс. руб.

Раздел 3 заполняют предприниматели, которые получают средства в рамках программы Здесь указывается код поступления, дата, срок, в течение которого нужно использовать средства, и их объем.

Начинающих индивидуальных предпринимателей обычно интересует, в каких случаях подается нулевая декларация, как ее заполнять и каковы сроки ее подачи. Зарегистрировавшись, многие ИП далеко не сразу начинают работать либо впоследствии приостанавливают коммерческую деятельность по объективным или личным причинам. В этих ситуациях никаких доходов не поступает, базы для уплаты налога государству нет.

Однако это не отменяет необходимости предоставления в ФНС документов о доходах. Любой субъект финансовой деятельности является налогоплательщиком, есть у него прибыль в настоящее время или нет. К тому же фискальные службы именно из декларации узнают об отсутствии у предприятия дохода. Если же документ не сдан в установленные сроки, налагают штрафы, причем значительные.

Порядок заполнения и особенности нулевой декларации по УСН

Отдельных бланков для заполнения нулевой декларации не предусмотрено, форма остается обычной, просто во многих полях будут стоять ноли, то есть отличается содержание.

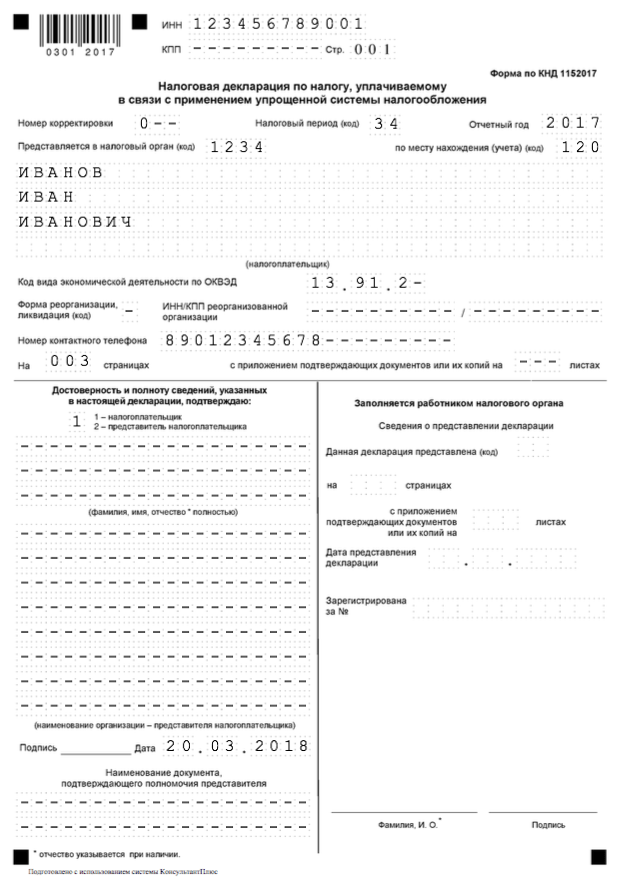

Нулевая декларация, как и любой документ, предусматривает указание сведений о предпринимателе на первой странице (обратите внимание на заполнение поля с контактным телефоном — проверьте правильность цифр). В ячейке «Номер корректировки» требуется отметить, заполняется нулевая декларация первично или в нее вносятся изменения. Если это первая декларация, ставится «0», если уточненная, — «1».

На второй странице нулевой декларации (аналогично обычной) в поле 001 указывается объект налогообложения:

- доходы (6%-ный налог);

- доходы минус расходы (15%-ный налог).

Особенности заполнения

От объекта налогообложения зависят особенности заполнения нулевой декларации. Ставку 6 % выбирают обычно предприниматели с небольшими доходами, налог 15 % — с более существенными. Во втором случае в нулевой декларации указываются расходы, которые можно перенести на будущий год как убытки. Каждая статья расходов, которую внесли в нулевую декларацию, должна иметь документальное подтверждение и быть оплачена на момент, когда подается отчет.

Поля с указанием ставки налогообложения заполняются обязательно.

В случаях, когда нулевую декларацию предоставляют в печатном виде, листы фиксируются обычными канцелярскими скрепками. Документ подается в 2 экземплярах, из которых один с отметкой о получении налоговым органом затем забирает предприниматель.

В каких случаях можно подавать нулевую декларацию по УСН

Нулевая декларация предполагает, что:

- хозяйственная деятельность отсутствует, движения средств на счетах ИП не происходит;

- чеки, накладные, счета, счета-фактуры не выписываются;

- зарплата работникам не выплачивается, других фиксируемых расходов также не имеется.

Если наличествуют все названные факторы и отсутствуют доходы, индивидуальный предприниматель заполняет нулевую декларацию. Следует учесть важный нюанс. В случаях, когда бизнесменом выбрана упрощенная система налогообложения, он оформляет нулевую декларацию, ведь налогом облагается именно доход. Тем, кто платит единый налог на вмененный доход, нулевую декларацию заполнять нельзя, поскольку налог на заранее заявленный доход должен обязательно уплачиваться. В случаях, когда ИП не ведет финансовую деятельность, но не ликвидируется, необходимо подать заявление и перейти на УСН, заполнять нулевую декларацию можно уже после подачи заявления в налоговые органы.

Сроки подачи

Нулевая декларация оформляется в тот же срок, что и обычная. Для работающих по УСН предпринимателей крайним сроком является 30 апреля.

Какие отчеты должен сдать ИП

Объем отчетности ИП обусловливается выбранной системой налогообложения. Общую декларацию подают те, кто работает со специальными режимами:

- ЕНВД;

- ЕСХН.

Те, кто работает по ОСН, кроме общей, должны сдать декларации:

- по НДС;

- на доходы физлиц.

Когда на предприятии нет штатного бухгалтера, для заполнения декларационных бланков лучше обратиться к специалистам — бумаги должны быть оформлены корректно и без исправлений. Рассмотрев, в каких случаях предпринимателем подается нулевая декларация, предлагаем вам пойти дальше —

В России огромное количество ООО и ИП работает на упрощённом налоговом спецрежиме. Однако не всем сопутствует удача: бывает, что деятельность долго не велась и/или доходов вообще не было. Специально для таких случаев мы подготовили образец заполнения нулевой декларации по УСН «Доходы» за 2017 год.

Действуют общие правила

Сразу скажем, что отсутствие у плательщика деятельности в 2017 году не освобождает его от обязанности сдать в ИФНС отчётность по УСН по итогам данного налогового периода. Поэтому образец заполнения нулевой декларации УСН «Доходы» за 2017 год всё равно должен включать:

- Титульный лист.

- Раздел 1.1 (налог/аванс по нему к уплате или уменьшению).

- Раздел 2.1.1 (расчёт налога).

Сроки сдачи нулевого отчёта по УСН такие же, как у обычного с показателями за 2017 год. А именно:

- для индивидуальных предпринимателей – не позже 3 мая 2018 года включительно (перенос с 30.04);

- для юридических лиц – не позже 2 апреля 2018 года включительно (перенос с 31.03).

Отсутствие ведения деятельности не освобождает коммерсантов на УСН от перечисления фиксированных страховых взносов за себя из МРОТ (письмо Минтруда от 18.12.2014 № 17-4/ООГ-1131). Но в Разделе 2.1.1 нулевой декларации УСН их не приводят. Дело в том, что неправильно отражать взносы, которые превышают исчисленный (нулевой) налог (п. 6.9 Порядка заполнения декларации по УСН, утв. приказом ФНС от 26.02.2016 № ММВ-7-3/99).

Учтите: если денежные средства по счетам упрощенца в банках или через кассу проходили, то отделаться нулевой декларацией УСН не получится. Нужно сдавать обычный отчёт.

Как заполнять нулевой отчёт по УСН

Специальных правил заполнения нулевой декларации УСН не существует. Главное:

- во всех ячейках со стоимостными показателями проставить прочерки;

- указать налоговую ставку УСН при объекте «Доходы» – 6 процентов;

- привести ОКТМО инспекции по месту жительства ИП (месту расположения организации).

При заполнении нулевой декларации по УСН с помощью программного обеспечения при распечатке её на принтере допустимо отсутствие обрамления знакомест и прочерков для незаполненных ячеек (п. 2.4 Общих требований к порядку заполнения декларации УСН).

Также отметим, что все текстовые данные пишут БОЛЬШИМИ печатными буквами и символами.

Штраф за позднюю сдачу

За несдачу либо несвоевременную сдачу нулевой декларации УСН «Доходы» ответственность наступает по статье 119 Налогового кодекса РФ в размере 1000 рублей.

Еще одна крайне нежелательная мера, на которую может пойти руководство ИФНС – заморозка банковских счётов, включая движение электронных платежей (п. 3 ст. 76 НК РФ). Основание есть, когда просрочка подачи декларации составляет от 10 рабочих дней.

Отменить приостановление операций по счетам ИФНС должна не позднее одного операционного дня, идущего за днем, когда упрощенец наконец сдал декларацию по УСН (абз. 2 п. 3, п. 11 ст. 76 НК РФ).