Международное право и налоговое законодательство оперируют понятием «резидент». Этот статус приобретают физические и юридические лица, находящиеся постоянно или временно на территории страны. Иностранцам важно разбираться, что это за понятие, чтобы воспользоваться своими правами в чужой стране и избежать неприятностей с законом. Что такое резидент и нерезидент РФ , рассмотрим в текущем материале.

Суть резидентства

Основным признаком является подчинение российским законам и ведение хозяйственной деятельности по нормам российского права. Физлицу обязательно регистрироваться в пенсионном фонде, нужна прописка по месту жительства, внесение в реестры основных органов исполнительной власти, наличие общегражданского паспорта российского подданного. Для юридического лица значение резидентства определяется прежде всего постановкой на учет в налоговые органы и возможностью проводить операции с валютой.

Нерезиденты

Нерезидентами будут все те, кто выполняет определенные функции на территории РФ, но отвечает перед законом родного государства. Это могут быть иностранные граждане, приехавшие на учебу, лечение и отдых. Среди юрлиц – фирмы, филиалы, торговые представительства зарубежных компаний.

Как становятся резидентами и нерезидентами

Получение статусов производится следующими действиями:

- нахождение на территории РФ необходимое время;

- регулярное присутствие с возможностью коротких выездов;

- получение таких документов, как вид на жительство, рабочая виза, патент и т.д., позволяющих жить и работать гостям из-за рубежа;

- иные зафиксированные пункты в законодательстве принимающей страны.

Валютное и налоговое законодательства

Согласно акту «О валютном регулировании и валютном контроле» резидентами являются:

- Все граждане РФ, а также те, кто не отсутствовал более 1 года в другой стране.

- Иностранцы без гражданства иного государства, желающие получить вид на жительство в России.

Соотечественники, живущие более 1 года в другом государстве, перестают пользоваться определенными льготами по уплате налогов.

Для резидентов прописаны более льготные условия валютных операций, нежели для нерезидентов.

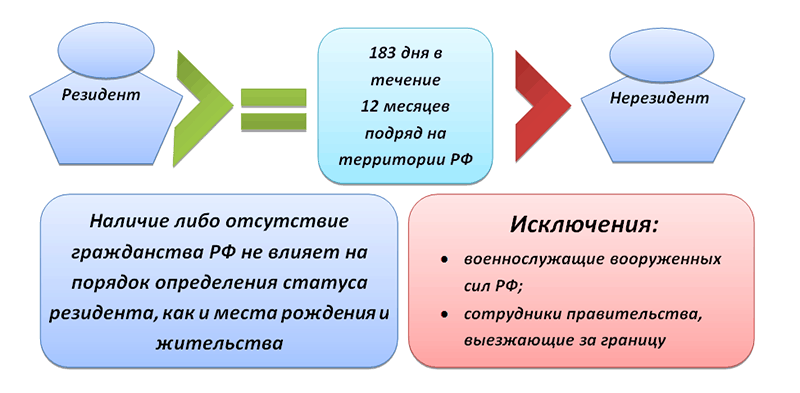

Резидент в налоговом законодательстве – это:

- Граждане и лица, проживающие в России 183 дня в году с возможными перерывами на отпуск, лечение и учебу.

- Военные и госслужащие России, отправленные в командировку за границу.

Нахождение на территории РФ менее 6 месяцев означает, что уплата налогов будет выше резидентских ставок. Чтобы избежать огромных налоговых отчислений, достаточно получить рабочую или учебную годовую визу.

Несколько лет назад, закончив институт по специальности «финансы и кредит», я устроилась работать бухгалтером. Опыта в этой сфере было не очень много, поэтому, ошибки и неточности, периодически мною допускаемые, были достаточно серьезными.

Пробелов в знаниях тоже было предостаточно и одним из существенных моментов стало незнание, кто такие резиденты и нерезиденты в налоговом законодательстве. Пришлось внимательно разбираться в этом вопросе и сегодня я расскажу вам уже из собственного опыта, как определить статус налогоплательщика, в чем заключаются отличия этих понятий и каким образом выбор одного из них, может повлиять на оформление налоговой отчетности и формирование обязательных платежей.

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

- налоговая сфера, где статус налогового резидента или нерезидента указывает на источник получения доходов: в государстве или за пределами страны. С учетом этой характеристики в дальнейшем определяются и ставки налогообложения;

- валютная сфере, где речь идет об установлении контроля над проводимыми операциями. Резиденты, в этом случае обязаны подчиняться определенным правилам и сдавать соответствующую отчетность в рамках действующего регламента;

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

В чем разница между понятиями?

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

- граждане РФ, которые постоянно проживают на территории страны;

- иностранцы и лица без гражданского статуса, которые постоянно находятся в пределах государственных границ.

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Как определить, какой статус имеет конкретное лицо?

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

- человек покидал РФ на срок не более полугода для прохождения лечебного курса;

- гражданин проходил обучение в течение полугода в другом государстве;

- налогоплательщик числился как откомандированный для добычи нефти и газа за пределами своей страны.

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Зачем нужно подтверждать статус и как это происходит?

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Заключение

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.

При регистрации бизнеса и найме иностранных рабочих, а также при осуществлении торговли валютой или открытии счета в зарубежном банке, гражданин может столкнуться с такими понятиями, как резидент и нерезидент.

Резидент, нерезидент – в чем между ними разница

Разница между резидентом и нерезидентом в правах и обязанностях перед своим и перед иностранным государством. Правительство любой страны заинтересовано в привлечении иностранных капиталов на долгий срок.

Чем дольше работает иностранец и чем дольше заводы и фабрики иностранцев работают в стране, тем на большие привилегии они могут рассчитывать. Резидент имеет больше прав и возможностей, чем нерезидент. Это основное его отличие, остальное вытекает из этого положения.

Законодательное регулирование

Понятие резидента и нерезидента прописано в Налоговом кодексе (ст.207) и в законе «О валютном регулировании». Однако эти понятия используются не только в сфере бизнеса и финансов.

Это относится и к трудовым отношениям – к мигрантам и тем людям, которые хотят переехать в другую страну. При этом, в качестве резидента и нерезидента может выступать как физическое, так и юридическое лицо.

Сам статус не дает какого-либо преимущественного права при получении гражданства, но как один из факторов, способствующий его получению, длительное проживание в стране считается положительным признаком.

Но следует учитывать, что пребывание должно быть абсолютно законным. Не важно, является иностранец или гражданин резидентом или нерезидентом, он несет полную ответственность за свои действия на территории государства.

Как стать резидентом

Для того чтобы стать резидентом не надо получать гражданство в стране пребывания, более того, для получения этого статуса можно вообще не иметь никакого гражданства. Важен факт пребывания более полугода в стране и наличие какой-либо деятельности, не запрещенной в той стране законом.

За получением статуса резидента нет необходимости обращаться к властям. Обычно иностранец получает их по документам, которые подтверждают факт его нахождения в стране. Это может быть:

- виза;

- документы, подтверждающие факт наличия у него официальной работы;

- документы, подтверждающие вид на жительство;

- документы о том, что он занимается в этой стране бизнесом.

Можно использовать любые документы, которые подтверждают, что он находится в стране не менее полугода. Подойдет даже студенческий билет или студенческая виза.

Плюсы пребывания в стране в статусе резидента

Однако для бизнесменов и инвесторов, для того чтобы получить такую же налоговую ставку как для резидентов (13%) необходимо пробыть в стране не менее года. Для нерезидентов налоговая ставка составляет 30%.

При этом резидент может открывать счет в любом банке , свободно заниматься валютными операциями, претендовать на льготы и поддержку от государства пребывания.

Стать резидентом стремятся практически все, кто приезжают в другую страну. Причина проста – при невозможности получить гражданство, это способ получить права , почти равные тем, что есть у местного населения. Это не только более низкая налоговая ставка, но еще и возможность регистрировать бизнес значительно быстрее и с меньшим пакетом документов.

Минусы пребывания в статусе резидента отсутствуют. Это обусловлено тем, чтобы иностранцы стремились как можно дольше находиться в стране и как можно больше производить в ней товаров и услуг или вкалывать средства в ее развитие.

По сути, это один из механизмов привлечения иностранных инвестиций, в том числе, трудовых — дешевая рабочая сила, как бы ее не критиковали, это один из способов удешевить производство, сделать товары более доступными самым широким слоям населения.

В каких случаях можно потерять статус резидента

Граждане, которые проживают в течение всей жизни безвыездно на территории страны, являются резидентами автоматически. Но как было уже сказано, резидентство и гражданство не одно и то же. Поэтому в некоторых случаях гражданин может потерять статус резидента даже на своей родине, если он длительное время находится в другой стране.

Статус резидента дается не на века, и даже коренной житель может его потерять. Потеря статуса возможна, если человек отсутствует в месте своего резидентства более года. При этом нет никакой разницы, является он гражданином этой страны или какой-либо другой.

Также человек может потерять статус резидента, если совершит какое-либо преступление на территории страны пребывания, в том числе за нарушение визового режима. Если виза выдана всего на несколько дней или месяцев, а приезжий прожил более года – резидентом он не станет, а за нарушение закона его ждет депортация.

Статья вносит ясность в понятие "нерезидент" с точки зрения налогового и валютного законодательства. Определены критерии причисления субъекта к нерезидентам согласно Налоговому Кодексу, также перечислены признаки валютного нерезидента.

Почему часто спорят, кого считать «нерезидентом»?

Довольно часто случаются разночтения, при каких обстоятельствах можно применять к субъекту понятие «нерезидент». Например, удивительно наблюдать, когда иностранному гражданину открывают банковский счет нерезидента, но одновременно удерживают подоходный налог по резидентской ставке.

Или другой пример, вносящий неясности: человека, имеющего паспорт гражданина РФ, вдруг прописывают в налоговой декларации как «нерезидента». Такая неоднозначность возникает из-за различности критериев определения «нерезидент» в налоговом и валютном законодательстве.

Кто такой налоговый нерезидент?

В рамках Налогового Кодекса нерезидент - это субъект, который пробыл на территории России менее 183 дней в течение 12 последовательных месяцев. Как мы видим, при установлении статуса налогового резидента гражданство субъекта не является определяющим критерием.

Гражданин РФ может утратить статус резидента, если он в совокупности более полугода находился за границей в течение 12 месяцев. Тогда он будет платить налоги только с доходов, полученных в России, тогда как раньше налоговые обязательства возникали и по зарубежным доходам. К примеру, существенные потери терпит российский бюджет, когда местные олигархи путешествуют значительное время за рубежом, вследствие чего теряют статус резидента, а вместе с ним и часть налогового обязательства.

Следует понимать, что иностранные граждане по умолчанию будут считаться нерезидентами. Это невыгодно для них, так как ставка НДФЛ нерезидента существенно выше (30%, а не 13%). Для подтверждения статуса резидента иностранцу нужно предоставить в инспекцию доказательство факта нахождения в стране более 183 дней. Как правило, это копия паспортной страницы, где проставлены отметки на таможне, и бланк миграционной карты. Выходит, что нужно предельно внимательно отслеживать статус иностранца, определять каждый раз при начислении налога и проверять, набрал период пребывания человека в стране необходимое количество дней или нет.

Особенности начисления налога нерезидента

Как уже отмечалось, к нерезиденту налоговые требования предъявляются более высокие по сравнению с резидентом. Общеприменимая ставка налога к доходу нерезидента равна 30%. Однако, как и всегда, во всех правилах есть исключения, которые позволяют применять пониженную ставку 13%. К этим исключениям относятся такие случаи:

- Нерезидент имеет статус высококвалифицированного специалиста.

- Нерезидент имеет патент для трудоустройства.

- Доходы нерезидента получены от деятельности на судах под флагом России.

- Нерезидент является беженцем, лицом, получившим политическое убежище, участником определенной государственной программы.

- Нерезидент является гражданином страны ЕАЭС.

Отдельная ставка предусмотрена для дохода нерезидента в случае, когда он является учредителем предприятия. Если нерезидент получает дивиденды с прибыли компании, то налог нерезидента будет больше обычной резидентской ставки в 13% и составит 15%.

Кто такой валютный нерезидент?

Одновременно с существующим налоговым понятием есть и другое определение нерезидента, следуемое из положений валютного законодательства. Согласно принципам валютного регулирования, резиденты включают граждан РФ, кроме тех, кто имеет в другом государстве гражданство либо вид на жительство либо пребывает за рубежом как минимум один год, работая или проходя учебу с соответствующей визой; иностранные граждане, имеющие вид на жительство. Следовательно, нерезидент - это субъект, не подходящий к вышеперечисленным требованиям.

Здесь будет важен не факт постоянного проживания, а, скорее, вид предъявленных документов. Например, при открытии счета банковский работник априори будет считать резидентом человека, предъявившего паспорт РФ. Даже если данный клиент и подходит под критерии нерезидента, например имеет вид на жительство в другой стране, банку все равно это будет сложно определить без предоставления дополнительных документов, которые клиент может и не показывать.

Особенности требований банка к валютным нерезидентам

Валютные нерезиденты обладают существенными привилегиями над резидентами при совершении валютных операций.

Неоспоримое преимущество, которым владеет нерезидент, - это отсутствие обязанности подавать отчеты налоговикам об открытии зарубежного счета и денежном движении по данному счету. Также у нерезидентов нет ограничений по сумме зачисления на зарубежные счета.

Кроме того, в отличие от резидента, валютный нерезидент может осуществлять валютные переводы резиденту (как и нерезиденту) без ограничений на территории и за пределами РФ.

Необходимо только помнить о дополнительных требованиях к списку документов для открытия счета. Если физическое лицо - иностранец, то нужно предоставить, помимо паспорта, его нотариально заверенный перевод, визу либо разрешение на временное проживание, миграционную карту, заявление, что счет не будет использоваться для предпринимательской деятельности. Если открывается счет предпринимателя-нерезидента, то дополнительно потребуется свидетельство о постановке на учет, выписка из госреестра, образец подписи владельца.

Выводы

Существует устоявшееся мнение, что нерезидент - это лицо, имеющее паспорт иностранного гражданина, а к резидентам причисляют всех россиян. Однако российское законодательство, разумеется, не так легкомысленно отнеслось к данным определениям, установило дополнительные критерии, и более того, даже разграничило применение понятия. Прежде чем решать, какой же статус у физического лица, следует понять, для каких целей это нужно знать. Если для начисления налога, то определение берется из Налогового Кодекса, и решающим фактором будет длительность периода нахождения на территории РФ. Если определение статуса нужно для открытия банковского счета и регулирования валютных операций, то следует обратиться к валютному законодательству, которое предъявляет свои требования к резидентству.