С 2017 года страховые взносы, за исключением взносов «на травматизм», уплачиваются в ИФНС. В связи с этим выросло число вопросов, касающихся порядка заполнения платежных поручений на уплату взносов.

Платежное поручение: страховые взносы в 2017 году в ИФНС

Какие же изменения претерпело платежное поручение по страховым взносам в 2017 году? Во-первых, изменился получатель платежа - теперь это не внебюджетный фонд, а налоговая инспекция.

Во-вторых, утверждены новые КБК по страховым взносам. Причем при уплате взносов за периоды, истекшие до 01.01.2017, нужно использовать одни КБК, а за периоды начиная с 01.01.2017 - другие. Актуальные КБК по страховым взносам вы найдете в .

В-третьих, в некоторых регионах изменились банковские реквизиты. Так, с 06.02.2017 поменялись реквизиты для перечисления налогов и взносов в Москве и Московской области (Письмо ФНС от 07.11.16 № ЗН-4-1/21026 , Информация ФНС).

Заполнение полей платежного поручения по страховым взносам в ИФНС

В полях платежных поручений на уплату в ИФНС страховых взносов указывается следующая информация:

| Название поля платежки (номер поля) | Уплата взносов в ИФНС (взносы на ОПС, на ОМС, на ВНиМ) |

|---|---|

| Статус плательщика (101) | «01» — если взносы уплачивает юрлицо/его ОП; «09» — если взносы уплачивает ИП (этот статус ИП указывает независимо от того, платит ли он взносы как работодатель или же перечисляет взносы за себя). ФНС с ЦБ РФ решили, что при уплате взносов нужно указывать именно эти статусы (Письмо ФНС от 03.02.2017 № ЗН-4-1/1931@) |

| ИНН плательщика (60) | ИНН организации/предпринимателя |

| КПП плательщика (102) | — КПП, присвоенный той ИФНС, в которую будут уплачиваться взносы, если их уплачивает юрлицо/его ОП; — «0» — если взносы уплачивает ИП |

| Плательщик (8) | Краткое название организации/ОП, Ф.И.О. предпринимателя |

| ИНН получателя (61) | ИНН той ИФНС, в которую уплачиваются взносы |

| КПП получателя (103) | КПП той ИФНС, в которую уплачиваются взносы |

| Получатель (16) | УФК по_____(наименование региона, в котором уплачиваются взносы), а в скобках указывается конкретная ИФНС. Например, «УФК по г. Москве (ИФНС России № 14 по г.Москве)» |

| Очередность платежа (21) | 5 |

| КБК (104) | Код бюджетной классификации, соответствующий уплачиваемому взносу и периоду, за который уплачивается взнос |

| ОКТМО (105) | — Код ОКТМО по месту нахождения организации/ОП, если взносы платит юрлицо/его ОП — Код ОКТМО по месту жительства ИП, если взносы платит ИП |

| Основание платежа (106) | В данном поле указывается одно из следующих значений: «ТП» — при уплате взноса за текущий период; «ЗД» — при добровольном погашении задолженности по взносам; «ТР» — при погашении задолженности по выставленному требованию ИФНС; «АП» — при погашении задолженности по акту проверки (до выставления требования) |

| Период, за который уплачивается взнос (107) | Если в поле 106 стоит «ТП»/«ЗД», то указывается периодичность уплаты взноса в одном из следующих форматов: — для ежемесячных уплат: «МС.ХХ.ГГГГ», где ХХ - номер месяца (от 01 до 12), а ГГГГ - год, за который производится платеж (например, при уплате взносов на ОПС с выплат работникам за март 2017 г. нужно проставить «МС.03.2017»); — для годовых платежей: «ГД.00.ГГГГ», где ГГГГ - год, за который уплачивается взнос (например, при уплате взноса за себя за 2017 год, ИП нужно будет поставить «ГД.00.2017»). Если в поле 106 стоит «ТР», то в поле 107 отражается дата требования. Если в поле 106 стоит «АП», то в поле 107 ставится «0» |

| Номер документа (108) | Если в поле 106 стоит «ТП»/«ЗД», то в поле 108 ставится «0». Если в поле 106 стоит «ТР», то в поле 108 отражается номер налогового требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается номер решения, вынесенного по результатам проверки |

| Дата документа (109) | Если в поле 106 стоит «ТП», то в поле 109 проставляется дата подписания расчета по взносам. Но, как правило, к моменту платежа расчет еще не представлен, поэтому плательщики ставят «0». Если в поле 106 стоит «ЗД», то в поле 109 ставится «0». Если в поле 106 стоит «ТР», то в поле 109 отражается дата требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается дата послепроверочного решения |

| Тип платежа (110) | «0» или УИН, если он есть |

| Назначение платежа (24) | Краткое пояснение к платежу, например, «Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за март 2017 г.)» Также в данном поле плательщик взносов может указать свой регистрационный номер в ПФР, но это необязательно. |

За несвоевременной уплатой налогов или взносов следуют налоговые санкции в виде пени. Важно правильно заполнить платежку, ведь в случае ошибки сумма будет считаться неперечисленной. В этой статье мы расскажем, как заполнить платежное поручение на оплату пени по страховым взносам в 2019 году, покажем образец заполнения платежки на оплату пени по каждому взносу.

Уплата пени по страховым взносам: платежное поручение на 2019 год

Для перечисления пени используется унифицированный бланк платежного поручения, утвержденный Положением Банка России № 383-П от 19.06.2012г.

Заполнение платежного поручения на уплату пени по страховым взносам в 2019 году

При перечислении пени большинство полей платежного поручения заполняются также, как при перечислении самого взноса. Но перечислить взнос и пени одним платежом нельзя. Платежки на взнос и пени должны быть отдельными.

Поэтому проще всего взять платежку на оплату соответствующего взноса и изменить в нем несколько реквизитов для перечисления пени:

- Код бюджетной классификации,

- Основание платежа,

- Налоговый период,

- Дата и номер документа.

Можно заполнить платежное поручение с чистого бланка. Далее мы расскажем, как заполнить каждый реквизит платежки.

«Шапка» платежки

В верхней части платежного поручения указываем его номер и дату. Здесь же указываем вид платежа. Если платежное поручение формируется в программе дистанционного банковского обслуживания, например, банк-клиенте, это поле оставляем пустым.

Рядом расположен реквизит «статус плательщика». Его заполняем также, как в платежном поручение на уплату взноса, пени по которому собираемся перечислить. Напомним возможные статусы плательщика:

Затем дважды пишем сумму платежа:

- Сначала прописью сумму рублей с заглавной буквы, сумму копеек цифрами. Слова «рубли» и «копейки» пишем полностью без сокращений,

- Затем рубли и копейки цифрами.

Пени платим в рублях и копейках. Если сумма оказалась в целых рублях, то ее можно указать так: «199=», то есть без копеек.

Реквизиты плательщика

Затем заполняем реквизиты плательщика:

- Наименование компании,

- Если плательщик – физическое лицо, то указываем его статус, например «Индивидуальный предприниматель Сергеев Алексей Иванович»,

- ИНН плательщика,

- КПП организации. В платежках от имени физических лиц поле КПП оставляем пустым,

- Банковские реквизиты:

- Расчетный счет,

- Корр.счет,

- Наименование банка.

Если платежное поручение оформляется в банковской или учетной программе, все реквизиты подставятся в платежку автоматически.

Реквизиты получателя платежа

Получателем платежа может быть ваша ИФНС или территориальный орган ФСС. Если вы не знаете платежных реквизитов, то:

- Платежные реквизиты своей ИФНС можно узнать на официальном сайте ФНС России,

- Платежные реквизиты ФСС есть на официальных сайтах региональных отделений фонда, но не всех. Поэтому лучше уточнить реквизиты для перечисления денег в своем отделении ФСС.

Наименование получателя заполняем так:

- Сначала пишем «УФК по …», вписываем наименование региона, например, «УФК по г.Москве»,

- Затем в скобках пишем наименование своей налоговой инспекции или отделения ФСС, например, «УФК по г.Москве (ИФНС России № 43 по г.Москве)», или «УФК по г. Москве (ГУ – Московское региональное отделение ФСС РФ л/с 40100770142)».

Заполняем группу реквизитов, расположенных рядом:

Поля бюджетного платежа

Первое отличие платежки на уплату пени от уплаты самого взноса – другой КБК:

|

Взнос |

КБК для перечисления пени |

|---|---|

|

Плательщики – юридическое лица |

|

|

Пенсионное страхование, основной тариф |

182 1 02 02010 06 2110 160 |

|

Социальное страхование по нетрудоспособности и материнству |

182 1 02 02090 07 2110 160 |

|

Обязательное медицинское страхование |

182 1 02 02101 08 2013 160 |

|

Пенсионное страхование по дополнительному тарифу за работников из списка 1 |

182 1 02 02131 06 2100 160 |

|

Пенсионное страхование по дополнительному тарифу за работников из списка 2 |

182 1 02 02132 06 2100 160 |

|

Взносы на травматизм |

393 1 02 02050 07 2100 160 |

|

Плательщики - предприниматели |

|

|

Пенсионное страхование |

182 1 02 02140 06 2110 160 |

|

Медицинское страхование |

182 1 02 02103 08 2013 160 |

Затем расположен реквизит «Основание платежа», он тоже заполняется не так, как в платежке на уплату взноса. Здесь указываем одно из буквосочетаний:

- ЗД – если добровольно перечисляем задолженность по пени,

- ТР – если получили требование от ИФНС или ФСС,

- АП – если уплата пени производится по акту проверки.

Следующее поле – налоговый период, за который производится уплата. Если вы перечисляете пени по требованию или акту проверки, то в этих документах указан период, за который необходимо оплатить пени. Если уплата производится добровольно, то есть в предыдущем поле указан код «ЗД», то в поле «налоговый период» ставим ноль.

Также указываем ноль, если налоговый период определить невозможно. Например, когда одной суммой перечисляется несколько пени, начисленных за разные налоговые периоды.

Затем указываем номер и дату требования или акта проверки, по которым производим оплату. Если пени перечисляется в добровольном порядке, и ни требования, ни акта нет, то в этих полях ставим нули.

Наконец, заполняем назначение платежа. Пишем, что перечисляем пени, указываем, по какому страховому взносу платим пени, и реквизиты документа-основания, если он есть.

Платежное поручение на пени по страховым взносам: плательщик – третье лицо

Пени по взносам может оплатить не только сам страхователь, но и третье лицо. Такая возможность появилась еще в 2016 году. Заплатить налоги, взносы или пени по ним может, например, учредитель, руководитель компании или любое другое физическое лицо.

Заполняйте платежное поручение с учетом следующих особенностей:

- В группе реквизитов плательщика укажите ИНН и КПП организации, за которую осуществляется платеж,

- В поле «Плательщик» впишите ФИО лица, которое пойдет в банк, например, директора,

- В поле «Статус плательщика» укажите статус организации, за которую перечисляете деньги,

- Назначение платежа оформляйте так: впишите ИНН физического лица, которое фактически перечисляет деньги. Затем поставьте знак «//» и укажите название компании, за которую перечисляете деньги.

Остальные реквизиты заполняются также, как в обычной платежке.

Ошибки в платежных поручениях на пени по страховым взносам

При формировании платежного поручения могут допускаться ошибки. Три из них являются критичными, так как с ними пени будет считаться неуплаченным:

- Неправильный счет получателя,

- Неправильный счет Федерального казначейства,

- Неверные реквизиты бака получателя.

Остальные ошибки являются некритичными, их можно исправить, если написать письмо об уточнении платежа.

Образцы платежных поручений на пени по страховым взносам в 2019 году

Мы рассказали, как заполнять все реквизиты платежного поручение на перечисление пени по страховым взносам. Теперь приведем примеры заполнения. Вы сможете скачать все образцы.

Платежное поручение на уплату пени по страховым взносам в ПФР: образец

Пени по взносам в ПФР перечисляем на платежные реквизиты своей налоговой инспекции.

Мы подготовили платежное поручение в ФСС в 2017 году, образец, с помощью которого можно быстро составить свой платежный документ на перечисление взносов. В платежке много новых реквизитов, поэтому проверьте себя.

В статье вы найдете: новый бланк платежного поручения в ФСС с расшифровкой, пример платежки для уплаты взносов в ФСС, полную таблицу всех действующих кодов КБК по страховым взносам. А еще вас ждут комментарии и подсказки, подготовленные лучшими экспертами нашего журнала.

На каком бланке составлять платежное поручение в ФСС в 2017 году: образец

Бланк платежного поручения в ФСС в 2017 году (образец) утвердил Банк России (Положение от 19.06.12 № 383-П). В отдельном приказе расписаны правила, по его заполнению (Приказ Минфина России № 107н). Обращаем внимание, что в связи с изменениями по страховым взносам платить часть взносов надо будет в ФНС (взносы на ВНиМ), а часть по-прежнему в ФСС (взносы на травматизм). Взносы на травматизм платите по старым правилам, как и в 2016 году, там ничего не поменялось. А для уплаты взносов в ФНС учитывайте следующие важные моменты при составлении платежки:

- на каждый код КБК надо составлять отдельный платежный документ. Коды мы привели ниже (п. 3 Приложения № 2 к Приказу № 107н);

- код КБК нужно указывать в строке 104, это 20 цифр, которые не могут быть одновременно равны 0 (п. 5 Приложения № 2 к Приказу № 107н);

- в пункте 7 указанного Приложения перечислены все значения для реквизита 106 (ТП – текущий платеж (взнос), ЗД – погашение задолженности, ТР – уплата взноса по требованию и пр.).

Как изменения по НДФЛ и взносам повлияют на работу бухгалтеров

С 1 января 2017 года больше всего изменений произошло по страховым взносам и НДФЛ. Мы собрали в таблицу все самые значимые изменения по зарплатным налогам и взносам. Чтобы прочитать статью из электронного журнала « », подтвердите к журналу или

Платежное поручение в ФСС в 2017 году: образец для взносов на ВНиМ в ФНС.

Платежное поручение в ФСС в 2017 году: образец для взносов на травматизм.

Как составить платежное поручение в ФСС в 2017 году

Мы заранее подготовили платежное поручение в ФСС в 2017 году (образец) , возьмите его в качестве примера, чтобы составить свой платежный документ. Обратите внимание на коды КБК, для каждого платежа (взноса) это отдельный код и платежка. Образец платежного поручения в ФСС мы привели ниже.

КБК по страховым взносам в ФСС с 2017 года и старые периоды.

Назначение платежа |

КБК |

|---|---|

|

(за периоды до 2017 года. Например, за декабрь 2016 года в январе 2017 года; старая задолженность) |

182 1 02 02090 07 1000 160 |

|

на случай временной нетрудоспособности и в связи с материнством с 2017 года (за периоды с 2017 года - взносы за январь 2017 года и далее) |

182 1 02 02090 07 1010 160 |

|

на случай временной нетрудоспособности и в связи с материнством (применялись только для уплаты взносов за 2016 год до 31 декабря 2016 года) |

393 1 02 02090 07 1000 160 |

|

на страхование от несчастных случаев на производстве и профессиональных заболеваний Внимание! Код с 2017 года не поменялся, так как взносы на травматизм остались в ФСС. |

393 1 02 02050 07 1000 160 |

Как заполнять платежку на уплату взносов в 2017 году

Чтобы у вас приняли платежное поручение в ФСС в 2017 году (образец выше) в части взносов по болезни и материнству, соблюдайте эти правила. Так, в графе о статусе плательщика надо поставить – 14. В поле 102 надо проставить КПП плательщика, если это обособленное подразделение, то указывайте КПП подразделения. Заполнение этого поля в 2017 году также не меняется.

А вот в строке 16 раньше надо было вносить в качестве получателя средств УФК по субъекту РФ, а затем в скобках – то отделение ФСС, куда платятся взносы. Теперь в скобках надо будет указывать наименование ИФНС. Очередность платежа (графа 21) не изменится – код 5 (ст. 855 ГК РФ).

Все компании и предприниматели, которые выплачивают вознаграждения физлицам, должны перечислять в бюджет страховые взносы. Делать это нужно ежемесячно. Бухгалтеру следует сформировать и отправить в банк четыре платежки по взносам: на пенсионное страхование, медстрахование, на случай болезни и материнства, по травматизму. В нашей статье вы узнаете о сроках уплаты страховых взносов в 2017 году, о заполнении платежек (образцы платежек по взносам), об ответственности за нарушение сроков уплаты.

Сроки уплаты страховых взносов

Страховые взносы платятся по итогам каждого месяца не позднее 15-го числа следующего месяца. Взносы на обязательное пенсионное, медицинское страхование и на случай временной нетрудоспособности и в связи с материнством (ВНиМ) нужно перечислять в налоговые органы, а «травматические» взносы — в ФСС РФ. Если срок платежа выпадает на выходной или нерабочий праздничный день, он переносится на ближайший следующий за ним рабочий день.Сроки уплаты страховых взносов в 2017 году:

- за январь — 15.02.2017

- за февраль — 15.03.2017

- за март — 17.04.2017

- за апрель — 15.05.2017

- за май — 15.06.2017

- за июнь — 17.07.2017

- за июль — 15.08.2017

- за август — 15.09.2017

- за сентябрь — 16.10.2017

- за октябрь — 15.11.2017

- за ноябрь — 15.12.2017

- за декабрь — 15.01.2018

Как заполнить платежное поручение на уплату страховых взносов

При заполнении платежек на перечисление страховых взносов в налоговые органы в поле 101 компании, производящие выплаты физлицам, должны указывать статус плательщика «01».ИП указывают одно из следующих значений в данном поле:

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства.

При перечислении взносов на страхование от несчастных случаев в поле 101 проставляется «08».

КБК проставляется в поле 104. В этом поле нужно указать значение кода бюджетной классификации РФ, установленное для уплаты соответствующего вида страховых взносов.

Назначение платежа и другая необходимая информация указываются в поле 24. В этом поле следует отразить вид страховых взносов и период, за который они уплачиваются. При уплате «травматических» взносов можно указать регистрационный номер страхователя в ФСС РФ.

В полях 106-109 платежного поручения на перечисление взносов на страхование от несчастных случаев должен быть проставлен «0».

При перечислении взносов в налоговые органы нужно отразить в платежке:

- «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

- «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа.

КБК по страховым взносам

ТАБЛИЦА: «Коды бюджетной классификации для уплаты взносов с 2017 года»

Платеж | КБК для платежей по взносам (по основным тарифам) с 2017 года |

| Пенсионные | |

| Взносы | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 |

| Социальное страхование (ВНиМ) | |

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

| Медицинские | |

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

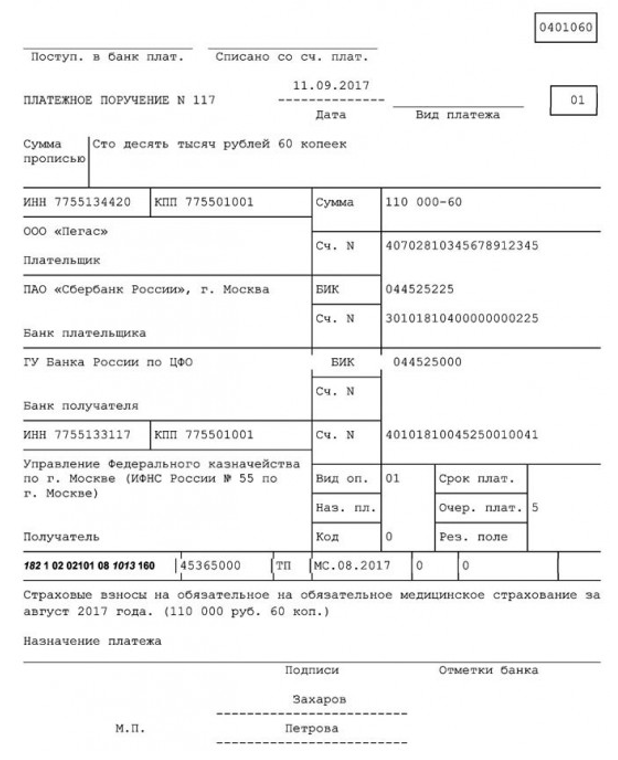

Образец заполнения платежного поручения на перечисление страховых взносов на ОПС за август 2017 года

Образец заполнения платежного поручения на перечисление страховых взносов на ВНиМ за август 2017 года

Образец заполнения платежного поручения на перечисление страховых взносов на ОМС за август 2017 года

Образец заполнения платежного поручения на перечисление страховых взносов в ФСС РФ на страхование от несчастных случаев за август 2017 года

Ответственность за неуплату страховых взносов

Статьей 122 НК РФ установлена ответственность за неуплату (неполную уплату) налогов, сборов и страховых взносов. Санкции применяются, если такое деяние вызвано занижением налоговой базы (базы по взносам), иного неправильного исчисления налога (сбора, взноса) или других неправомерных действий (бездействия).Данная норма применяется с учетом п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57. В этом пункте прописано, что неуплата в бюджет суммы налога, указанной в декларации, не подпадает под ст. 122 НК РФ. В этом случае с налогоплательщика взыскиваются только пени.

Минфин РФ отметил, что разъяснение Пленума ВАС РФ применяется и в случае нарушения сроков уплаты страховых взносов. Таким образом, штрафы по страховым взносам невозможны, если база по ним рассчитана верно (письмо Минфина РФ от 24.05.2017 № 03-02-07/1/31912).

При этом несвоевременная уплата страховых взносов влечет за собой риск начисления пени (ст. 75 НК РФ, ст. 26.11 Закона № 125-ФЗ).

Напомним, что с 1 октября 2017 года изменятся правила начисления пеней. Если просрочка составит более 30 календарных дней, то сумма пеней будет больше.