Нулевая декларация — ЕНВД -режим не предполагает ее сдачи — таково мнение налогового ведомства. Какие разъяснения дают чиновники о возможности (или невозможности) представления нулевой декларации ЕНВД , рассмотрим ниже.

Отчетность по ЕНВД - это своеобразное объяснение налогоплательщиком причин, из-за которых был выбран данный налоговый режим. В декларации представляются сведения о показателях, учитываемых при расчете размера налога, а также осуществляется его непосредственный расчет. При уплате ЕНВД подача отчетности по налогу - обязанность плательщика (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ).

Вмененный доход, который представляет собой объект налогообложения на вмененке, - сумма возможного дохода при имеющихся физических показателях. Реальная выручка абсолютно не влияет на сумму налога (абз. 2 ст. 346.27, п. 1 ст. 346.29 НК РФ).

Обоснована ли нулевая декларация ЕНВД, если нет поступлений от покупателей?

Если деятельность осуществлялась на специализированном налоговом режиме ЕНВД, но налогоплательщик принял решение о ее прекращении, то необходимо подать заявление в ИФНС о снятии с учета по форме ЕНВД-4. В случае непредставления заявления налогоплательщик обязан подавать отчетность с начисленным к уплате налогом в связи с тем, что у него остались показатели для расчета вмененного дохода и, следовательно, самого налога.

Поскольку сумма выручки не учитывается при исчислении платежей в бюджет, то отсутствие реальных доходов от данной деятельности не расценивается как основание для подачи нулевой декларации по ЕНВД. Данная ситуация разъясняется контролирующими органами (письма Минфина РФ от 02.07.2012 № 03-11-11/196, от 10.02.2012 №03-11-06/3/80) и подтверждается судебными решениями (постановление ФАС Дальневосточного округа от 23.12.2013 № Ф03-6469/2013, оставленное в силе определением ВАС РФ от 26.02.2014 № ВАС-1903/14).

Приемлема ли подача нулевки при утрате физических показателей?

Если налогоплательщик на режиме ЕНВД утратил физические показатели и поэтому не осуществляет предпринимательскую деятельность (например, продажа автомобиля при автотранспортных услугах), то перед заполнением отчетности нулевыми показателями следует обратить внимание на разъяснения финансового ведомства, которые и в этом случае не предусматривают сдачу нулевки.

В подобных обстоятельствах Минфин РФ настаивает на заполнении отчетности на основании сведений, отображенных в представленной декларации прошлого отчетного периода (письмо Минфина РФ от 24.10.2014 № 03-11-09/53916). Кроме того, указанное письмо содержит пример заполнения отчетности при отсутствии физпоказателей.

Отчетность заполняется за квартал - 3 последовательных месяца: при утрате физпоказателей в одном из них (продажа транспортного средства) в месяце утраты следует проставить показатель прошлого периода, а в других указать значения согласно количеству вновь приобретенных транспортных средств.

Нулевая декларация ЕНВД отправлена в ИФНС - каковы риски?

Когда налогоплательщиком сдается нулевка по ЕНВД, требование о разъяснении причин ее сдачи обязательно будет прислано от проверяющих инспекторов.

В большинстве случаев налоговые органы доначисляют налог, рассчитав его с вмененного дохода, который был указан в предыдущей отчетности. Помимо этого, будут начислены пени и применены штрафные санкции за неуплату налога в срок.

Нужно помнить, что при представлении нулевой декларации ЕНВД в обстоятельствах, когда вмененный доход можно рассчитать, судебные решения, скорее всего, будут вынесены в пользу налоговых органов. При действительной утрате физпоказателей и, соответственно, невозможности рассчитать вмененный доход и сам налог, примененные санкции могут быть оспорены в суде, однако также нет гарантии положительного решения.

Выход из ситуации - подача ЕНВД-4

Во избежание конфликтов с ИФНС самым безопасным и надежным вариантом является заполнение ЕНВД-4 о снятии с учета по ЕНВД. В этом случае подача отчетности не предусмотрена.

Многие разъяснения Минфина и ИФНС датируются периодами до 2013 года, когда при наличии соответствующих оснований выбор ЕНВД был обязанностью налогоплательщиков. В настоящее время осуществляется добровольный переход на уплату налога с вмененного дохода, однако до сих пор можно говорить об актуальности прошлых разъяснений чиновников, касающихся нулевой отчетности по вмененке.

***

Сдачу нулевой декларации на вмененке чиновники считают необоснованной как в случае отсутствия доходов от данной деятельности, так и в случае утраты физпоказателей. Судебные решения в подобных ситуациях зачастую выносятся в пользу налоговиков. Поэтому, сдавая декларацию с нулевым налогом, налогоплательщикам нужно быть готовыми отстаивать свою позицию в суде.

РАЗДЕЛ 1.1 - «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»

К оформлению налоговой отчетности всегда предъявлялись завышенные требования. Почему? Любая неточность может стать причиной налоговой проверки. И если подтвердится, что информация не соответствует действительности, то налогоплательщик рискует получить штраф. Существует немало нюансов даже при подаче «нулевых» налоговых деклараций для ИП. Такая отчетность предоставляется субъектами предпринимательства при отсутствии деятельности за отчетный период.

Общие правила заполнения отчетности

Поданные налогоплательщиками отчеты сканируются и автоматически вносятся в спецпрограмму. Для упрощения распознавания программой данных, налоговые госорганы составили рекомендации относительно заполнения бланков отчетности. С ними необходимо ознакомиться перед тем, как заполнить нулевую декларацию для ИП.

Данные правила заключаются в следующем:

- все слова пишутся заглавными печатными буквами, если отчет составляется при помощи компьютерной техники – выбирайте шрифт Courier New (16-18 высота);

- суммы указываются исключительно в полных рублях;

- желательно использовать черную пасту, но подойдет и синяя (фиолетовая);

- помарки, исправления недопустимы, корректором пользоваться нельзя;

- каждая буква пишется в отдельной клеточке;

- в незаполненных клетках ставьте прочерки;

- если сумма равна нулю, то вместо «0» тоже ставьте прочерк «-»;

- отчет прошивать нельзя.

Бланк нулевой декларации для ИП 2019 скачать можно на нашем сайте. В зависимости от системы налогообложения предпринимателями предоставляются:

- декларация по УСН;

- декларация ЕНВД;

- декларация ОСНО;

- декларация НДС.

Нулевая декларация по УСН для ИП

Нулевая декларация по УСН для ИП подается по окончанию налогового периода. Налоговый период для предпринимателей-упрощенцев составляет календарный год. Граничный срок сдачи отчета УСН – 30 апреля. Принятая в феврале 2016 года новая форма отчетности вызвала немало вопросов.

Как заполнять нулевую декларацию для ИП УСН? Сколько страниц отчетности надо предоставлять налоговому госоргану? Ответы на эти вопросы напрямую зависят от выбранного варианта «упрощенки»:

- для налогоплательщиков, уплачивающих 6% с доходов, необходимо заполнять титульный лист, раздел 1.1., раздел 2.1.1. Если бизнесмен является плательщиком торгового сбора, дополнительно заполняется раздел 2.1.2;

- «упрощенцы», уплачивающие 15% на чистую прибыль (из доходов вычитаются расходы), заполняют титульный лист, раздел 1.2., раздел 2.2.

Раздел 3 в нулевой декларации УСН не подается.

Заполнить отчет можно самостоятельно, используя образец заполнения нулевой декларации УСН для ИП и указанные ниже подсказки.

Титульный лист

Заполнение нулевой налоговой декларации для ИП по упрощенке в 2019 году начинается с титульного листа. Его нужно заполнить полностью, кроме раздела, в который информацию вносит инспектор госоргана.

На этой странице предпринимателями указываются следующие данные:

ИНН

ИНН – аббревиатура, которой называют индивидуальный номер налогоплательщика, который присваивается гражданину налоговой. ИНН указан в свидетельстве налогоплательщика. Он также дублируется в регистрационных документах предпринимателя.

КПП

Этот код пишут лишь юрлица (организации, предприятия), а ИП просто ставят прочерки.

Номер корректировки

Номер корректировки – информация о том, какая по счету декларация подана за отчетный период. Законодательством разрешено налогоплательщикам самостоятельно исправлять допущенные ошибки. При этом подается уточненная декларация. Налоговая принимает во внимание лишь последнюю отчетность. Номер корректировки ставится:

- «0» — если декларация за налоговый период сдается впервые;

- «1», «2», т.д. — проставляется, когда этим отчетом уточняется ранее поданные декларации (например, ИП нашел самостоятельно ошибку).

Налоговый период (код)

Законодательством предусмотрено четыре причины подачи декларации УСН. Каждой причине соответствует свой код:

- 34 – «плановая» декларация за календарный год;

- 50 – код отчета, который подается, если ИП прекращает предпринимательство;

- 95 – означает, что бизнесмен подает эту декларацию и переходит на другую систему налогообложения;

- 96 — код отчета, который подается, если ИП прекращает деятельность относительно которой применялась УСН, но не будет прекращать свою деятельность вообще.

Например, коммерсант занимался торговлей (применялась упрощенка) и оказывал бытовые услуги (применялся ЕНВД). Затем он решил прекратить торговую деятельность, а оставить лишь бытовые услуги. В этом случае, код декларации будет как раз 96.

Отчетный год

Указывается год, за который подается отчет. Например, в 2019 году подается декларация за 2018 год. Каждую цифру надо писать в отдельной клеточке.

Строка «Предоставляется в налоговый орган»

Указывается госорган, который непосредственного регистрировал предпринимателя.

Найти код налоговой госслужбы можно на официальном сайте ФНС РФ

Строка «По месту нахождения (учета) (код)»

Для индивидуальных предпринимателей-упрощенцев существует лишь один код – 120. Он означает, что декларация предоставляется по месту жительства физлица.

Строка «Налогоплательщик»

Бизнесмены указывают ФИО полностью согласно паспорту. При этом, и фамилия, и имя, и отчество пишутся на отдельных строчках. Все буквы – заглавные, каждая буква пишется в отдельной клеточке.

Строка «Код вида экономической деятельности по классификатору ОКВЭД»

Данный код коммерсанты могут найти в выписке ЕГРИП, которую выдали им при регистрации предпринимательства.

Строка «Форма реорганизации, ликвидация (код)»

В этой строке предприниматели УСН ставят прочерки.

Строка « ИНН/КПП реорганизованной организации»

В данном поле бизнесмены УСН проставляют во всех клеточках прочерки.

Поле «Укажите номер контактного телефона»

Необходимо написать свой контактный телефон. Это может быть мобильный или стационарный вариант. Номер надо писать в международном формате:

- для мобильных +7 (ХХХ) ХХХХХХХ;

- для стационарных 8 (ХХХ) ХХХХХХХ.

Поле «Укажите количество страниц, на которых составлена ваша декларация»

Декларация состоит лишь из заполненных страниц, они нумеруются. Количество страничек отображается в клеточках. Несмотря на то, что есть три клеточки, количество листов надо указывать в следующем формате. Если страниц три, то пишем «003», а когда их, например, одиннадцать, то пишем «011».

Строка «Укажите количество листов подтверждающих документов или их копий»

В данном поле ставится цифра, обозначающая общество листов в документах, которые прилагаются к отчету. Обязательно прикладываются копии бумаг, которые подтверждают полномочия лица, которое подписывает отчет (копия паспорта, доверенность).

Строка « Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю»

Сначала в клеточке проставляется цифра:

- 1 - ведомости подтверждает предприниматель;

- 2 - ведомости подтверждает доверенное лицо бизнесмена (копия доверенности прилагается обязательно).

Если поставлена в клеточке «2», то ниже на отдельных строчках указывается Фамилия, имя, отчество гражданина-представителя бизнесмена.

Затем это лицо проставляет подпись, дату. Когда декларацию подает коммерсант самостоятельно, ставится только подпись, дата.

Строка «Наименование организации - представителя налогоплательщика»

Предприниматель ставит в этой строке лишь прочерки.

Строка « Наименование документа, подтверждающего полномочия представителя»

Заполняется лишь если декларация предоставляется в налоговую представителем бизнесмена. Если ИП подает отчет сам, то в этой строке проставляются прочерки.

Ниже Вы найдете пример заполнения титульного листа нулевой декларации для ИП:

РАЗДЕЛ 1.1 - «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»

Данный раздел заполняют ИП, которые платят 6% от общего дохода.

Поле «ИНН»

В данные клетки вписывается код коммерсанта из свидетельства о регистрации налогоплательщика.

Номер страницы

Предпринимателем проставляется

Указывается код населенного пункта, в котором проживает предприниматель, согласно Общероссийскому классификатору территорий муниципальных образований.

В данном поле предусмотрено одиннадцать клеточек. Но, если код восьмизначный, то в остальных трех клеточках ставятся прочерки.

Строки 020 – 110

В этих строках предприниматель проставляет прочерки в каждой клеточке.

Внизу страницы бизнесмен (законный его представитель) проставляет подпись, дату.

1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»

Это вторая страница декларации для предпринимателей, которые облагают чистую прибыль (доходы минус расходы) по 15% ставке.

Поле «ИНН»

В клеточках указывается код налогоплательщика из свидетельства о регистрации налогоплательщика.

Номер страницы

Предпринимателем указывает номер странички «002».

Код по ОКТМО (код строки 010)

Пишется код населенного пункта, в котором зарегистрирован предприниматель. Код можно найти в Общероссийском классификаторе территорий муниципальных образований.

Если код менее одиннадцати цифр (например, восьмизначный), то в «лишних» клеточках ставьте прочерки.

Строки 020 – 110

В этих строках бизнесмен ставит прочерки.

Внизу странички налогоплательщиком (его законным представителем) проставляется подпись, дата.

Раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)»

Данный раздел размещен на третьем листе декларации предпринимателя, который

Вверху страницы привычно указывается ИНН предпринимателя, а в строке КПП проставляются прочерки. В поле

Строка 102 - «Признак налогоплательщика»

В данном поле бизнесмен должен поставить «1» или «2». При этом «2» обозначает, что предприниматель не имел наемных работников и не нанимал граждан по гражданско-правовым договорам. А «1» свидетельствует о том, что работники у предпринимателя были.

Строки 110 – 113, 130 – 133, 140-143

В данных строках необходимо поставить прочерки.

Строки 120 -123

В этих полях проставляется процентная ставка. В нашем случает надо указать «6.0».

Раздел 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор»

Этот раздел также заполняется бизнесменами, которые используют 6% вариант УСН.

Под него отведено два листа.

Вверху страниц указывается ИНН субъекта предпринимательства, в строке КПП ставятся прочерки. Номер страниц указывается «004» и «005».

Во всех строках предприниматель ставит прочерки (в каждой клеточке).

Раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)»

Данный раздел заполняется лицами, которые применяют 15% режим налогообложения УСН.

Строки 210-253, 270 – 280

В клеточках этих строк предприниматель должен поставить прочерки.

Строки 260 – 263

В данном поле указывается ставка налогообложения «15».

На нашем сайте вы можете:

- скачать ;

- скачать .

Нулевая декларация ЕНВД для ИП

Отчетность по ЕДВД подается ежеквартально до двадцатого числа месяца, который следует за отчетным периодом.

То есть граничными сроками подачи являются:

- 20 апреля за первый квартал;

- 20 июля за полугодие;

- 20 октября за три квартала;

- 20 января за год.

Поскольку, еще в 2009 году появилось разъяснение Минфина согласно которому предприниматели, которые фактически не работают на едином налоге («заморозили свою деятельность») обязаны изменить вид налогообложения в пятидневный срок с момента прекращения предпринимательства.

Существует также соответственная судебная практика. Так суды считают, что нулевая декларация ЕНВД для ИП – явление, которое противоречит законодательству. Поскольку налог бизнесмену рассчитывается исходя не из фактического, а вмененного дохода, который не может равняться нулю.

При наличии подтверждающих документов (например, больничного) предприниматель все же может в одном месяце поставить «0». Но, полностью нулевого отчета быть не может.

Скачать образец декралации по ЕНВД Вы можете

Нулевая декларация для ИП на ОСНО

Нулевая отчетность является свидетельством отсутствия предпринимательской активности бизнесмена. Как и в случае с ЕНВД нулевая декларация ОСНО для ИП не подается. Но, если за отчетный квартал не было движения финансов, хозяйственная деятельность отсутствовала то в налоговый госорган предоставляется упрощенная (нулевая) декларация для ИП. Образец бланка можно скачать на нашем сайте.

Для данной отчетности установлены следующие сроки:

- 20 апреля — первый квартал;

- 20 июля — полугодие;

- 20 октября — три квартала;

- 20 января — год.

Отчитываться по вмененному налогу необходимо ежеквартально. Причем даже отсутствие деятельности не является основанием для несдачи декларации, ведь величина вмененного налога от фактического дохода не зависит. В статье вы найдете для декларации по ЕНВД за 4 квартал 2017 года инструкцию по заполнению, а также сможете скачать образец заполненной декларации.

Кто заполняет декларацию

C момента постановки на учет в качестве плательщика ЕНВД возникает обязанность отчитываться по единому вмененному налогу. Отчетным периодом на вмененке является квартал. Поэтому впервые появляется обязанность отчитаться по истечении того квартала, в котором организация или ИП встали на учет.

Напомним, что применять ЕНВД налогоплательщики вправе, если соответствуют таким критериям:

- ведут один из видов деятельности, перечисленных в п. 2 ст. 346.26 НК РФ, при условии, что по такому виду деятельности разрешено применение вмененки действующим региональным законодательством и при условии, что эта деятельность осуществляется не в рамках договора простого товарищества или доверительного управления имуществом;

- налогоплательщики не относятся к крупнейшим;

- в отношении данного вида деятельности не введен торговый сбор;

- численность персонала не превышает 100 человек;

- в уставном капитале организации доля юрлиц не превышает 25%;

- соблюдены иные условия из ст. 346.26 НК РФ.

Не стоит забывать, что если налогоплательщик кроме деятельности на вмененке осущетсвляет еще какую-либо деятельность, но необходимо уплачивать налоги и подавать отчетность исходя из той системы налогообложения, с которой вмененка совмещается.

Бланк декларации

Бланк декларации по вмененному налогу можно скачать из официальных источников на сайте налоговиков, в популярных правовых базах.

Кроме того, бланк отчета можно скачать у нас на сайте . Это официальный бланк, утвержденный ФНС.

Скачать бланк ЕНВД (для ИП и оргнизаций)

Сроки подачи декларации по ЕНВД

Декларация по вмененному налогу подается ежеквартально до 20 числа месяца, следующего за отчетным кварталом. Срок уплаты налога в соответствии с декларацией – до 25 числа месяца, следующего за отчетным кварталом.

Посмотрите в таблице ниже календарь отчетности и уплаты налога по отчетным периодам 2017 года с учетом переносов срока, связанных с выходными днями:

|

Отчетный период |

Крайняя дата подачи декларации по вмененному налогу |

Крайний срок уплаты налога за отчетный период |

|---|---|---|

| 4 квартал 2017 года | 20 января 2018 года | 25 января 2018 года |

|

1 квартал 2018 года |

||

|

2 квартал 2018 года |

||

|

3 квартал 2018 года |

||

|

4 квартал 2018 года |

Как изменился порядок заполнения налоговой декларации по ЕНВД в 2017 году?

С 2017 года изменилась форма декларации по вмененному налогу. Были внесены небольшие правки, которые относятся ко всем налогоплательщикам – поменялись формулировки по страховым взносам, которые связаны с переходом контроля над взносами к налоговикам.

Для предпринимателей без персонала появилось приятное изменение – теперь фиксированные взносы снижают налог без ограничения суммы.

Как заполнить декларацию ЕНВД

Форма декларации утверждена приказом ФНС от 04.07.2014 № ММВ-7-3/353@. Этим же документом утверждается и порядок заполнения декларации. Основные требования обычны:

- заполняется бланк с использованием средств печати, в электронной форме или ручкой синего, черного, фиолетового цветов;

- все листы должны иметь сквозную нумерацию;

- подать декларацию можно лично, по почте или через интернет.

Заполнение декларации по ЕНВД в 2018 году: пошаговая инструкция, порядок заполнения

Бланк декларации имеет титульный лист и 3 раздела, обязательные для заполнения:

- Общая сумма налога к уплате, объединенная по значениям ОКТМО (то есть по каждому муниципальному образованию, где налогоплательщик ведет деятельность).

- Расчет по каждому виду деятельности и по каждому месту нахождения. Этих разделов может быть несколько – по одному на каждый объект местонахождения и каждый вид деятельности.

- Расчет суммы налога в целом по всем видам деятельности и ОКТМО с учетом уменьшения на страховые взносы.

Титульный лист

Прежде всего заполняется титульный лист. Обычно его оформление у бухгалтеров вопросов не вызывает, поэтому подробно описывать этот процесс не будем.

Отметим только, что декларация подается по месту постановки на учет именно в качестве налогоплательщика ЕНВД.

Если предприятие или ИП встали на учет по нескольким видам деятельности, но в одном регионе, то декларация подается одна сразу на все виды деятельности (с несколькими разделами 2). Если же налогоплательщик ведет деятельность в разных регионах, то подаются несколько деклараций в каждую налоговую по месту учета.

Раздел 2

После титульного листа следует приступить к оформлению раздела 2. Как уже отмечено, этот раздел заполняется на каждый объект, где ведется деятельность и на каждый вид деятельности.

Например, если налогоплательщик имеет в собственности небольшое помещение, в одной части которого оказываются услуги по мойке автомобилей, а в другой части с отдельным входом небольшая мастерская по ремонту обуви, то он заполняет раздел 2 дважды: на один вид деятельности по одному разделу 2.

Или, например, налогоплательщик имеет 2 парикмахерских кабинета, но в разных муниципальных образованиях своего города. Тогда тоже придется заполнить 2 вторых раздела по одному и тому же виду деятельности, но с разделением на 2 ОКТМО.

В разделе 2 заполняются:

- код вида деятельности, который можно взять в приложении к приказу об утверждении бланка декларации;

- адрес места, где ведется деятельность;

- код ОКТМО, закрепленный за этим местом;

- базовая доходность, которая определена для вида деятельности, код которой указали на данной странице отчета;

- федеральный коэффициент-дефлятор К1 и региональный коэффициент К2;

- помесячно за квартал указываются:

- величина физического показателя, соответствующего виду деятельности и базовой доходности, которые уже указали на данной странице отчета;

- количество календарных дней, на протяжении которых налогоплательщик стоял на учете как вмененщик;

- налоговая база из расчета данных о базовой доходности, физическом показателе и количестве календарных дней;

- общая налоговая база за квартал;

- ставка, действующая в регионе;

- сумма налога (база * ставка).

Раздел 3

Третий раздел заполняется следующим образом:

- указывается общая сумма налога, получить которую можно сложив результаты по всем вторым разделам;

- указывается сумма уплаченных страховых взносов за весь штат работников или уплаченная сумма фиксированных платежей индивидуальным предпринимателем без сотрудников (для этих двух показателей выделены разные строки);

- указывается общий налог за минусом страховых взносов (в полном объеме для ИП без персонала и в пределах половины налога для работодателей с персоналом).

Раздел 1

Раздел 1 заполняется самым последним. Здесь несколько раз заполняются строки 010 и 020.

Налог к уплате делится по отдельным ОКТМО. Снижение на сумму страховых взносов происходит пропорционально рассчитанному налогу без учета страховых взносов.

Образец заполнения декларации по ЕНВД для ИП

Особенностью заполнения декларации предпринимателем является только снижение налога на фиксированные страховые платежи без учета ограничения в 50% от суммы налога. Но это касается только предпринимателей без работников.

Чуть ниже вы найдете образец заполнения такой декларации.

Пример заполнения налоговой декларации по ЕНВД для ИП с работниками

У нас на сайте вы можете скачать декларацию предпринимателя , ведущего деятельность по сдаче в аренду мест на платных автостоянках.

Образец декларации для ИП без работников

Образец декларации для организаций

Что значит код по месту учета в декларации ЕНВД для ИП

На титульном листе есть поле, предназначенное для указания того, куда подается отчет. Расшифровки кодов приведены в приложении 3 к порядку заполнения декларации по ЕНВД. Для предпринимателей это могут быть такие коды:

Какие данные содержит приложение 1 к декларации ЕНВД

Таким вопросом задаются некоторые бухгалтера. На самом деле никаких приложений к декларации не предусмотрено. А вот как раз форма декларации и является приложением № 1 к приказу, ее утверждающему.

Чем отличается декларация ИП на ЕНВД в 2018 году без работников?

Как уже было описано, теперь фиксированные взносы предпринимателя без работников снижают единый вмененный налог без ограничения суммы. В разделе 3 для страховых взносов такого предпринимателя выделана отдельная строка. В этом заключается единственная разница и особенность заполнения отчета такого налогоплательщика. Ранее уже приведен образец заполнения декларации с подобными условиями.

Нулевая декларация по ЕНВД

Нулевая декларация по вмененному налогу невозможна по определению. Ведь основанием для начисления вмененного налога является не фактический доход или прибыль, а условные показатели, которые установлены на законодательном уровне. Если налогоплательщик прекращает деятельность, то ему необходимо сняться с учета на ЕНВД. В противном случае он обязан уплачивать налог исходя из базовой доходности и физического показателя, а также подавать декларацию по этому налогу.

Поэтому если деятельность прекращена, вмененщику необходимо не подавать нулевую декларацию, а предоставить в налоговую заявление о снятии с учета по форме ЕНВД-3 (или ЕНВД-4 для ИП).

Как заполнит отчет онлайн бесплатно

Организации могут воспользоваться теми системами передачи отчетности по телекоммуникационным каналам связи, с которыми у них заключены соответствующие договоры. А индивидуальные предприниматели вправе отчитаться по вмененному налогу через личный кабинет налогоплательщика.

Как заполнить декларацию ЕНВД для ИП в программе Налогоплательщик?

На официальном сайте налоговой инспекции можно скачать бесплатную версию программы «Налогоплательщик ». Интерфейс данного программного обеспечения интуитивно понятен, а обновления регулярно размещаются все на том же официальном интернет ресурсе налоговиков.

После заполнения декларации в программе, необходимо сделать выгрузку электронного файла, отправить который можно через личный кабинет налогоплательщика.

Также можно просто распечатать получившийся отчет и отправить его по почте или принести в налоговую лично.

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

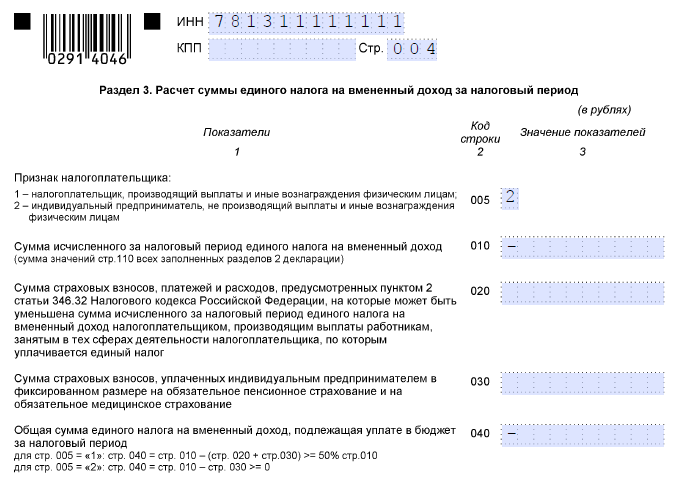

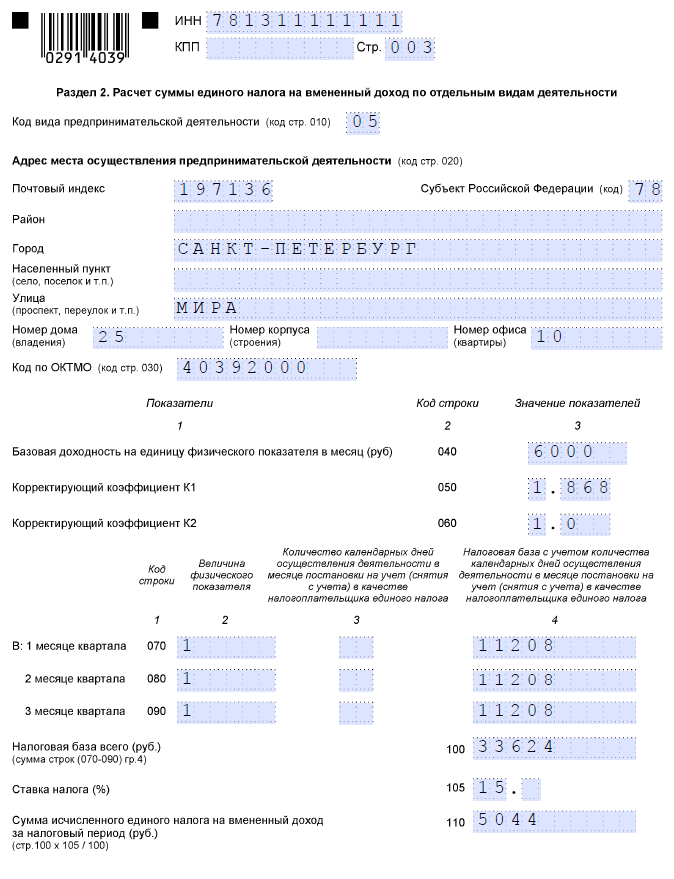

Образец нулевой декларации по ЕНВД для ИП

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

(подают все организации, кроме ИП)

УСН

Образец нулевой декларации УСН

Образец заполнения нулевой декларации УСН вы сможете получить воспользовавшись бесплатным сервисом Калькулятор деклараций УСН . Вам необходимо только выбрать объект налогообложения(доходы - доходы-расходы), а также ставку налога, остальные поля оставьте равными нулю. При УСН доходы-расходы в декларации вы можете показать расход и перенести его на следующий период. В готовой декларации вам нужно будет только заместо полей отмеченных красным , вписать свои данные

Кстати, вы можете абсолютно бесплатно сформировать и отправить в ИФНС, нулевую декларацию УСН .

Образец нулевой КУДиР

Даже при нулевом УСН, у ИП(или организации) должна быть нулевая книга доходов и расходов: Нулевая КУДиР - образец . Заверять ее в налоговой - по желанию, но многие ИФНС требуют.

Как заполнить нулевую отчетность УСН?

Стр.1 декларации заполняется стандартно: вашими данными. Стр. 2 декларации: ставите прочерки во всех строках кроме 001, 010 и 020. Стр. 3 декларации: ставите прочерки во всех строках кроме 201.

Сроки сдачи нулевой декларации УСН

Раз в год. Для ИП - до 30 апреля . Для организаций - до 31 марта . Для закрываемых компаний и ИП необходимо предоставить декларацию даже за неполный год.

Авансовых платежей при нулевом доходе делать не нужно.

Штрафы за предоставление нулевой декларации, нулевого отчета по упрощенке не предусмотрены. За предоставление не в срок - 1000 руб.

Сформировать декларацию вы сможете с помощью Калькулятора деклараций ЕНВД .

Штрафы за предоставление нулевой декларации, нулевого отчета по вмененке не предусмотрены, у вас просто не примут нулевую декларацию. Хотя некоторые налоговые всё же принимают "нулевые" ЕНВД, несмотря на то что МИНФИН считает такие декларации неправомерными. За предоставление не в срок - 1000 руб.

Как заполнить нулевую отчетность ЕНВД

Совсем нулевую декларацию вы подавать не сможете, однако можете исключить из нее один или два месяца(если сниметесь с учета на это время). Тогда в строке 050, 060 или 070 раздела 2 калькулятора ЕНВД вы пишете ноль.

Сроки сдачи и уплаты декларации ЕНВД

Срок уплаты налога ЕНВД: I кв. - до 25.04, II кв. - до 25.07, III кв. - до 25.10, IV кв. - до 25.01

Срок сдачи декларации ЕНВД: I кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01

Единая (упрощенная) налоговая декларация

ОБЯЗАТЕЛЬНА для ИП и Организаций на ОСНО у которых за квартал по кассе и расчетному счету не было движений и не было никаких объектов налогообложения(земли, автомобилей и пр.) - обязаны сдавать Единую (упрощенную) налоговую декларацию.

Образец Единой (упрощенной) налоговой декларации

пример и бланк нулевой налоговой декларации

Как заполнить Единую (упрощенную) налоговую декларацию?

Измените, на свои, значения выделенные в декларации красным . Нужно заполнить только стр.1 декларации, стр.2 - для физ.лиц без ИНН.

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться. КПП только для организаций, для ИП - прочерки

В декларацию включаются все "нулевые" налоги. Они должны располагаться в таком же порядке как и главы в части 2 НК. Для ИП:

Для организаций:

- Налог на добавленную стоимость - гл.21

- Налог на прибыль организаций - гл.25

НДФЛ не может быть включен в деклараци Единую (упрощенную) налоговую декларацию.

Для организаций к Единой (упрощенной) налоговой декларации обязательно сдается бухгалтерская отчетность: баланс и отчет о прибылях и убытках.

Налоговый (отчетный) период: 3 - для квартала(НДС), 0 - для года

Для налога, налоговый период по которому - квартал, в соответствующей ячейке (графа 3) указывается значение налогового периода - 3. В графе 4 - номер квартала, за который представляется декларация:

За I квартал - 01;

II квартал - 02;

III квартал - 03;

IV квартал - 04.

Если налоговый период по налогу - календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, в графе 3 в соответствующей ячейке отражается значение налогового (отчетного) периода:

За квартал - 3;

Полугодие - 6;

9 месяцев - 9;

Сроки сдачи Единой (упрощенной) налоговой декларации

I кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01

Не забывайте что вы обязаны будете отчитываться по всем налогам по отдельности как только у вас будут движения по кассе, расчетному счету либо появятся объекты налогообложения(земля, автомобили и пр.).

НДС

Необходима для ИП и Организаций на ОСНО

Образец нулевой декларации НДС

пример и бланк нулевой налоговой декларации

Как заполнить нулевую отчетность 3-НДФЛ?

Измените, на свои, значения выделенные в декларации красным . Нужно заполнить только стр.1 и стр.2 в декларации 3-НДФЛ и оставить пустыми раздел 1, раздел 6, лист А, лист Б, листы В, Г1, Ж1.

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться.

Код страны: Код 643 - Россия.

Код вида документа: Код 21 - паспорт.

Налоговый период (код): 34(при ликвидации-50).

Строки в балансе нельзя убирать.

Строки в отчете о финансовых результатах нельзя убирать.

Письмо составляется в произвольной форме для организаций, в 2 копиях. Одну со штампом себе оставьте. Этим письмом вы показываете что фирму закрывать не нужно налоговой. Напомним, что налоговая вправе закрывать нулевые фирмы.

За работников

Фиксированные взносы за себя ИП должен всё равно заплатить, отчет в ПФР ИП за себя не сдают. Калькулятор платежа ИП

В организациях директор это уже работник и за него надо отчитываться. Если зарплата директору не начисляется, то необходима нулевая отчетность.

Единый расчет по страховым взносам

Заполняем только:

- титульный лист;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносах»;

- приложение 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1»;

- подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование»;

- приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1»; можно вести налоговый и бухучет на ОСНО, УСН и ЕНВД(в т.ч. нулёвки), формировать платежки, 4-ФСС, СЗВ(в т.ч. нулевые), Единый расчет 2017, подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно. При первой оплате() три месяца в подарок.