В прошлой статье мы познакомились с налогом на добавленную стоимость, выяснили, кто его платит, а кто освобожден от уплаты. В данной статье продолжим тему и разберемся, как организация ведет учет расчетов по налогу на добавленную стоимость и какие проводки при этом отражает.

Здесь разберем общий случай, когда оплата товара происходит после его отгрузки. Возможна еще ситуация, когда покупатель перечисляет продавцу аванс, в этом случае учет НДС и проводки немного отличаются, этот случай разберем чуть позже. Согласно НК РФ формула для расчета НДС выглядит следующим образом:

НДС = налоговая база * налоговая ставка / 100 %

Налоговая база определяется как стоимость (оговоренная покупателем и продавцом) товаров, работ, услуг, которые согласно НК РФ облагаются данным налогом.

Момент определения налоговой базы может быть либо день отгрузки, либо день оплаты в счет будущих поставок, в зависимости от того, какое событие наступило раньше (ст. 167 НК РФ).

Рассмотрим случай, когда сначала происходит отгрузка товара, затем поступает оплата. Рассмотрим данный случай на примере.

Пример учета расчетов по НДС

Организация в течении месяца закупала товар у своих поставщиков и продавала его своим покупателям. Допустим, в каком-то месяце предприятие закупило партию товаров и продала её полностью.

Покупка:

1 партия - 6 000, в том числе НДС 915. (Как выделить НДС из суммы можно почитать в статье “ “)

Продажа:

1 партия - 10 000, в то числе НДС 1525.

Какие проводки должен совершить бухгалтер в данном примере?

При покупке стоимость закупленного товара в бухучете распадается на две составляющих: стоимость без НДС, учитывающаяся по дебету сч. 41 «Товары» (проводка Д41 К60 ), и НДС, учитывающийся на сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» (проводка Д19 К60 ).

Затем организация продает товар. Для учета продажи используется , по кредиту которого отражается выручка (субсчет 1), а по дебету себестоимость проданного товара и начисленный по нему НДС (субсчет 2 и 3).

С кредита счета учета товаров в дебет сч. 90.2 списывается себестоимость товара, направленного на продажу (Д90.2 К41 ). По кредиту сч. 90.1 отражается задолженность покупателя перед продавцом, причем указывается сумма задолженности с учетом НДС (Д62 К90.1 ). Далее из этой суммы выделяется налог на добавленную стоимость, который организация обязана заплатить в бюджет (Д90.3 К68 ).

В результате произведенных действий на сч. 90 «Продажи» можно определить финансовый результат, для этого нужно посчитать дебетовый и кредитовый обороты и найти их разницу, в данном примере расчета налога на добавленную стоимость финансовый результат = 5085 + 1525 - 10000 = – 3390, получили прибыль, которую отражаем по кредиту (Д90.9 К99 ).

В это время на сч. 68 формируется налог на добавленную стоимость, который организация обязана заплатить в бюджет, в результате этой продажи НДС для уплаты в бюджет будет равен разности кредита и дебета счета 68 = 1525 - 915 = 610.

Проводки по учету НДС

Сумма | Дебет | Кредит | Название операции |

Получен товар от поставщика (без налога) |

|||

Учтен НДС, причитающийся поставщику |

|||

НДС по приобретенному товару отнесен на уменьшение задолженности по этому налогу перед бюджетом (принят к вычету) |

|||

Списана себестоимость товаров, направленных на продажу |

|||

Отражена задолженность покупателя (с учетом налога) |

|||

Начислен НДС на реализованную партию |

|||

Отражен финансовый результат от реализации (прибыль) |

Данный пример показывает, как происходит учет расчетов по налогу на добавленную стоимость в общем случае, при оплате товара по факту отгрузки. В следующей статье разберем, учет НДС при предоплате (авансовых платежах).

Образец заполнения декларации по НДС за 2 квартал 2014 года можно посмотреть в .

Калькулятор для расчета НДС онлайн находится .

Обратите внимание! О том, что изменилось в отношении НДС в 2015 году, можно прочитать .

Основные правила исчисления НДС

НДС является косвенным налогом, взимание которого регулируется гл. 21 НК РФ. Налоговым и отчетным периодом по НДС признается квартал (ст. 163, п. 5 ст. 174 НК РФ). Квартальные отчетные данные по НДС заносятся в декларацию, метод нарастающего итога в отчетности по НДС неприменим. Налогоплательщик по окончании квартала обязан рассчитать НДС и сдать налоговую декларацию. Далее сумму НДС начисляют к уплате в бюджет.

По правилам ст. 174 НК РФ начисленный НДС делят на 3 равные части и уплачивают в бюджет на протяжении последующих 3 месяцев до 25 числа каждого месяца включительно. Допускается досрочная полная или частичная уплата налога. Расчет НДС к уплате производится по формуле:

ОБРАТИТЕ ВНИМАНИЕ! Плательщик по общему правилу обязан начислить НДС со всех проведенных реализаций, связанных с основным и иными видами деятельности, при восстановлении налога на добавленную стоимость и с полученных внереализационных доходов.

Типовые проводки по НДС

Регистрируя в учете совершенные операции, необходимо четко и правильно отразить основные проводки по учету НДС. Ниже представлены правила, соблюдение которых не позволит допустить ошибки при исчислении НДС:

- Для учета налога применяется субсчет счета 68 «Расчеты по налогам и сборам» и счет 19 «НДС по приобретенным ценностям» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организации утвержден приказом Минфина РФ от 31.10.2000 № 94н).

- Учет взимаемых с покупателя сумм налога ведется путем их отражения по кредиту счета 68, а уплаченный НДС и суммы к возмещению из бюджета — по дебету этого же счета.

- Когда НДС начислен к оплате, он аккумулируется по кредиту 68 счета, налог к возмещению — по дебету этого же счета.

- Вид сальдо по субсчету счета 68 на конец отчетного периода указывает на необходимость уплаты налога (сальдо по кредиту субсчета) либо возмещения (дебетовый остаток).

В таблице представлены типовые проводки, используемые при уплате НДС.

|

Проводка |

Операция |

|

|

Начислен НДС при продаже товаров, выполнении работ |

||

|

Отражено начисление налога при безвозмездной передаче активов |

||

|

Отражен НДС по выполненным подрядным работам или приобретенным объектам незавершенного строительства |

||

|

Сумма НДС перечислена в доход государства |

||

|

Учтен «входной» НДС (например, приобретены работы, услуги) |

||

|

НДС списан на расходы (при невозможности принять налог к вычету вследствие отсутствия документов или их неверного оформления) |

||

|

Восстановлен НДС, предъявленный ранее к возмещению по ценностям и услугам, использованным для операций, не облагаемых НДС |

||

При уплате в бюджет суммы штрафа за несвоевременную сдачу декларации или уплату НДС (ст. 16, 119 НК РФ) составляются следующие проводки.

Начисление пени за несвоевременную уплату НДС регулируется ст. 75 НК РФ. План счетов и правила бухгалтерского учета не содержат точных указаний, на каком из счетов необходимо отражать начисленные пени по налогам. Обычно для этого используют субсчета, открытые к счетам 91 или 99. В учетной политике плательщика должно быть отражено, по какому счету происходит учет пеней (ПБУ 18/02, утвержденное приказом Минфина России от 19.11.2002 № 114н).

Проводки по уплате НДС в бюджет налоговым агентом

При осуществлении хозяйственных операций, указанных в ст. 161 НК РФ, в обязанности организации или ИП входит расчет и уплата НДС в качестве налогового агента. В практике чаще всего встречаются ситуации, когда плательщик становится налоговым агентом вследствие аренды государственной (муниципальной) собственности или покупки товаров (работ, услуг) у иностранной организации. В этом случае используют следующие проводки НДС к уплате в бюджет.

|

Операция |

||

|

Отражение арендных платежей Начисление агентского налога на добавленную стоимость Отражение «входного» НДС Начисление налога к возврату из бюджета Перечисление агентского НДС |

||

|

Покупка работ (товара, услуг) у иностранной организации, не состоящей на учете в РФ |

||

|

Операция |

||

|

Учтены приобретенные товары Учтен НДС, заплаченный с доходов нерезидента РФ Удержан агентский НДС Начислен налог к возмещению Перечислен агентский НДС |

||

- ОБРАТИТЕ ВНИМАНИЕ! Если в договоре с иностранцем не указана сумма НДС, плательщик обязан исчислить ее самостоятельно и уплатить в бюджет из собственных средств. Далее эти суммы налога могут быть учтены по дебету счета 19 с последующим принятием к вычету (письмо Минфина России от 04.02.2010 № 03-07-08/32).

Проводим авансы по НДС

В предпринимательской деятельности авансирование в счет будущих поставок или работ является обычной практикой. При этом для продавца устанавливается обязанность начислить с сумм полученных авансов НДС (п. 1 ст. 167 НК РФ). Рассмотрим схемы проводок, применяемых при учете авансовых операций.

|

Проводка |

Операция |

|

|

Налог на добавленную стоимость с предварительной оплаты |

||

|

Товар отгружен |

||

|

Отражается НДС по факту отгрузки авансированных товаров |

||

|

Зачтен НДС с предоплаты |

||

|

НДС принимается к вычету при реализации авансированного товара |

||

Все плательщики обязаны проводить начисление и взимание НДС, если они используют общепринятую систему налогообложения либо выступают в качестве налоговых агентов. При формировании проводки НДС к уплате в бюджет используют дебет счета 68 и кредит счета 51. При необходимости отразить начисление штрафных санкций по НДС используют дебет счетов 91 и 99 (обязательное условие — указание в учетной политике вида счета, используемого с целью учета пеней и штрафов). Агенты по НДС обязаны начислить и уплатить полученный НДС в бюджет, предварительно отразив его в бухгалтерском и налоговом учете. При использовании в расчетах плательщика системы авансирования следует уделить особое внимание закрытию счета 76, чтобы исключить двойное начисление НДС.

Исчисление НДС в бухучете имеет свои особенности. Последние могут особо тщательно проверяться работниками УФНС при проверке деятельности юридических лиц. Поэтому необходим корректный учет НДС в организации.

Исчисление налога

Учет подобного налога в бухгалтерском учете осуществляется на нескольких счетах. Основными из них являются 19 и 68. В последнем такой платеж учитывается на одноименном субсчете.

Учет НДС для организации — налогового агента по этому налогу

Организация может выступать налоговым агентом по такому налогу, если она приобретала продукцию у компании, не являющейся резидентом РФ и не зарегистрированной в нашей стране, а также, если она арендует имущество, которое принадлежит государственным или муниципальным структурам.

В этом случае сумма платежа рассчитывается произведением стоимости продукции и 18 (10), а затем его делением на 118 (110). Применяются числа в скобках или за скобками в зависимости от налоговой ставки, действующей на конкретную продукцию.

Учет НДС в бухгалтерском учете при выступлении организации как налогового агента по этому налогу осуществляется по следующим проводкам:

- 20 (10, 25, 26, 41, 44) - 60 - сумма, принятая к учету за продукцию без учета НДС;

- 19 - 60 - рассчитанный налог;

- 60 - 68.02 - удержанный с зарубежной организации;

- 68.02 - 51 - перечисление налога в бюджет.

Организация принимает платеж к вычету в качестве налогового агента, если соблюдаются следующие условия:

- существует подписанный сторонами акт приема-передачи;

- платеж с поставщика был взыскан и перечислен в бюджет;

- была выписана счет-фактура самостоятельно.

УСН и НДС

Как известно, юридические лица и ИП, применяющие УСН в своей деятельности, освобождены от уплаты и учета НДС.

Однако существуют некоторые исключения из подобного правила.

Подобный налог при УСН уплачивается в следующих случаях:

- Если осуществляется ввоз продукции на территорию нашего государства.

- Если деятельность осуществляется по доверительного управления или простого товарищества при признании хозяйствующего субъекта налоговым агентом. Учет НДС при УСН производится теми же проводками, которые были показаны ранее. Удержанная сумма подобного налога не включается в вычет, поскольку данный хозяйствующий субъект - не плательщик рассматриваемого налога.

- Если по просьбе клиентов организация, находящаяся на УСН, делала счет-фактуры с выделенным НДС. При этом выручка относится к доходам, при этом налог к расходам отнести нельзя.

Если же хозяйствующий субъект, находящийся на УСН, выступает в качестве посредника, действуя от своего имени, то в счетах-фактурах выделяется рассматриваемый налог, сумма за который в бюджет не перечисляется.

Налоговый учет

Если организация или ИП являются плательщиками рассматриваемого платежа, то применяется и бухгалтерский, и налоговый учет НДС. Происходит это на основании 21 главы НК РФ.

При осуществлении последнего необходимо учитывать объект и базу налогообложения, составные части налога, подлежащего уплате. Первым при рассматриваемом учете НДС служат операции, совершаемые хозяйствующим субъектом по реализации продукции. Налоговая база - это денежная оценка данного объекта.

Рассматриваемый учет осуществляется по начисленной сумме за вычетом выделенного налога для возмещения путем прибавления восстановленного платежа.

При его осуществлении заполняются книги продаж, покупок, а также, если экономический субъект является посредником — журнал регистрации счет-фактур.

Эти регистры составляются на базе всех счет-фактур. Те формы из вышеперечисленных, которые используются в организации, составляют ее учетную налоговую политику. Она разрабатывается наравне с бухгалтерской.

Цены на товары для налогового учета должны быть среднерыночными с возможными колебаниями в пределах 20 %.

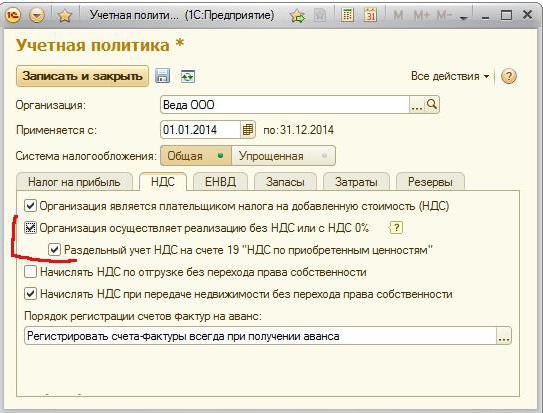

Учет НДС в программе компании «1С»

В 2016 году компания обновила программу, в результате чего стало возможным применять раздельный учет рассматриваемого налога. Его необходимо использовать для тех субъектов, которые осуществляют операции, как облагаемые подобным платежом, так и необлагаемые им.

После этого учет НДС в «1С» стал более понятным. Входящий налог может быть отслежен в любое время.

Учет НДС в «1С: Бухгалтерия» базируется на накопительных регистрах, которые представляют собой соответствующие базы данных. Через них можно обнаружить ошибки по расчетам и отчислениям. Они ускоряют формирование отчетов и оперативность при осуществлении анализа.

Учет подобного налога в рассматриваемой программе происодит автоматически. Он производится на базе операций и документов, которые вводились пользователями в базу данных.

Из форм «Поступление» или «Реализация товаров и услуг» можно зарегистрировать «Счет-фактуру».

Если организация только начинает осуществлять учет в описываемой программе, то вначале необходимо задать учетную политику организации. Для субъектов, использующих ОСНО, в программе настраиваются параметры учета НДС.

В заключение

Основными счетами учета НДС являются 19 и 68.02. Проводки представлены выше. Он осуществляется как при проведении бухгалтерского, так и налогового учета. Налог учитывается ведением соответствующих регистров, к каковым относятся: книга продаж, покупок и регистрационный журнал счет-фактур. Это понятие в качестве накопительных баз данных применяется и в основной программе, использующейся для бухучета в целом и для учета рассматриваемого налога в частности - «1С: Бухгалтерия».

Одними из важнейших как для бухгалтера, так и для всей организации являются счета бухгалтерского учета, связанные с расчетами по НДС. От правильности отнесения отдельных его сумм к начислению и списанию зависит конечная величина налога к уплате, которая определяется при заполнении налоговой декларации по итогам работы в каждом квартале.

Размер НДС для перечисления в бюджет может быть уменьшен на величину налога, принятого к зачету. Для его учета используется счет 19, обобщающий информацию о размере НДС по приобретенным ценностям, выставленный поставщиками. Этот счет весьма интересный. С одной стороны, его можно рассмотреть как дебиторскую задолженность, ведь используется он при расчетах с поставщиками для выделения из общей стоимости полученных товаров, принятых работ/услуг суммы НДС к возмещению.

С другой — как дополнительный, регулирующий счет, так как он позволяет возместить стоимость налога, уплаченного поставщику, из бюджета (при определенных условиях). Знать его нужно хорошо, чтобы грамотно применять в целях бухгалтерского учета. Данная статья поможет вам лучше познакомиться с этим важным и нужным счетом.

Общая информация по счету 19

Предназначается этот счет для отражения в целях бухгалтерского учета информации по выставленным поставщиками/отраженным в расчетных документах суммам налога на добавленную стоимость. Эта величина подлежит уплате покупателем вместе со стоимостью поставленных ему товаров, принятых работ и услуг. В то же время при завершении каждого налогового периода данная величина может послужить уменьшению общего размера НДС, предназначенного для перечисления в бюджет.

Бухгалтерские проводки для начисления и списания НДС по приобретенным ценностям

Отражение уплаченных или предназначенных к уплате сумм НДС производится по дебету 19 счета в корреспонденции со счетами для учета расчетов. По кредиту осуществляется списание накопленных сумм, как правило, в паре со сч. 68-2 (предназначен для расчетов с бюджетом). Делаются следующие записи:

- Дт 19 — Кт 60 — отражение сумм поступившего ндс в расчетах с поставщиками и подрядчиками;

- Дт 19 — Кт 76 — с разными кредиторами и дебиторами.

- Дт «счета учета материальных ценностей, услуг» — Кт 60, 76 — стоимость поступивших материалов, услуг.

Далее происходит списание входящих сумм на 68 счет. Запись проводки выглядит так: Дт 68-2 — Кт 19. По итогам налогового периода величина НДС к перечислению в бюджет будет уменьшена на сумму, накопленную на сч. 19, с учетом факта оплаты и оприходования услуг и материальных ценностей. Здесь стоит отметить, что подача декларации по налогу на добавленную стоимость с первого января 2014 года осуществляется только в электронном виде. Отчитываться через Интернет придется всем компаниям на основании закона №134-ФЗ от 28 июня 2013 г.

Особенности возмещения налога из бюджета

Уплаченный в рамках стоимости приобретенных товаров налог возмещается компании в случае, если купленные товары или полученные услуги использовались в процессе основной деятельности предприятия и только для операций, которые подлежат обложению НДС (НК РФ, п. 4 ст. 170). В противном случае он либо полностью включается в стоимость товаров, либо распределяется между облагаемыми и необлагаемыми налогом операциями.

То есть оформление расчетных документов производится без выделения суммы налога (или его части) из общих расходов, связанных с покупкой. До 2014 года необходимо было также оформление счетов-фактур, даже если (ст. 149 НК РФ). В этом случае ставилась пометка «Без налога».

Однако с января 2014 года вступили в силу новые положения-правила. Согласно им выставление счетов-фактур обязательно только в случае, если данная операция облагается НДС, или же если компания освобождена от уплаты этого налога (ст. 145 НК РФ). Именно поэтому рекомендуется вести бухгалтерский учет в разрезе отдельно открытых субсчетов. Кроме того, специальные с/счета используются для обособления расчетов по нормированным расходам. В случае превышения организацией законодательно утвержденных норм по расходам, НДС по ним к вычету не принимается (НК РФ, п. 7 ст. 171).

Что касается непосредственно налоговой декларации, то для облегчения ее заполнения учет налога на добавленную стоимость к зачету ведется в соответствии с ее строками на отдельных субсчетах. Рассмотрим их подробнее.

Счет 19 в разрезе субсчетов

Учет величины входящего НДС на сч. 19 ведется отдельно по приобретению:

- основных средств, в том числе требующих монтажа;

- товаров, работ, услуг, необходимых для строительных и монтажных работ, производимых для собственного потребления;

- товаров, купленных для последующей перепродажи.

Отражаются они соответственно на субсчетах 19-1 (для основных средств), 19-2 (для нематериальных активов), 19-3 (для материально-производственных ресурсов) и других. Эти три с/счета являются основными и регулярно используются в целях бухгалтерского учета. Помимо этого, на указанном счете отдельными строками учитываются суммы НДС по командировочным, рекламным расходам и представительские затраты.

Если рассматривать бухгалтерские проводки по отражению входящих сумм налога, в разрезе субсчетов, то они будут записаны так:

- Дт 19-1 — Кт 60 -выделена сумма НДС, учтенного по купленным ОС для осуществления налогооблагаемой деятельности.

- Дт 19-2 — Кт 60 — аналогично для приобретенных НМА.

- Дт 19-3 — Кт 60 — то же по МПЗ.

Когда налог принимается к вычету на основании счетов-фактур, осуществляется запись проводки:

- Дт 68 — Кт 19-1 (2, 3) — предъявлен НДС к вычету по оприходованным и оплаченным ОС, НМА и МПЗ.

НДС по приобретенным ценностям и производственные расходы компании

Размер налога на добавленнeю стоимость по приобретенным для производственной деятельности материальным запасам включается в расходы предприятия, что отражается на бухгалтерских счетах с помощью такой проводки:

- Дт 20 (23, 29) — Кт 19-3 — списание сумм налога по приобретенным МПЗ, используемым в производстве продукции, не подлежащей обложению НДС. Здесь в корреспонденции со сч. 19 используются счета основного, а также дополнительных/обслуживающих производств.

Также расходы могут списываться на другие счета компании, в том числе 25, 26, 44, если это общехозяйственные или общепроизводственные расходы или если товары подлежали перепродаже (счет 44). Они корреспондируют с 19 сч. по дебету: «Дт 25, 26, 44 — Кт 19».

Общее правило: если размер налога на доб. стоимость (согласно нормам НК РФ) не подлежит возвращению из бюджета, то он отражается на счетах учета материальных ценностей, затрат, других расходов.

Пример учета НДС при расчетах с поставщиками и принятие его к вычету: проводки с пояснениями

Разберем ситуацию, когда компания в течение марта 2014 года приобретала у поставщика продукцию и перепродавала ее своим заказчикам. Партия была закуплена и реализована в полном объеме. Затраты на покупку составили 12 000 рублей, из которых 1 830,51 рублей составил НДС. Величина налога была выделена из стоимости товара и отнесена на счет 19. В учете эту операцию отражают две бухгалтерские проводки:

Разберем ситуацию, когда компания в течение марта 2014 года приобретала у поставщика продукцию и перепродавала ее своим заказчикам. Партия была закуплена и реализована в полном объеме. Затраты на покупку составили 12 000 рублей, из которых 1 830,51 рублей составил НДС. Величина налога была выделена из стоимости товара и отнесена на счет 19. В учете эту операцию отражают две бухгалтерские проводки:

- Дт 41 — Кт 60 — 10 169,49 рублей — учтена стоимость приобретенных товаров;

- Дт 19 — Кт 60 — 1 830,51 рублей — отражен входящий НДС в связи с покупкой партии товара.

В конце отчетного периода 2014 года организация списывает сумму налога на счет 68, пользуясь своим правом по уменьшению задолженности перед бюджетом. Производится запись проводки:

- Дт 68 — Кт 19 — 1 830,51 рублей — сумма перенесена на дебет счета расчетов с бюджетом для снижения размера начисленного налога.

В том же месяце 2014 года компания продает товар своим покупателям по цене в 1,5 раза больше закупочной (18 тысяч рублей). Отражают операцию следующие проводки:

- Дт 90-2 — Кт 41 (10 169,49 рублей) — отражена себестоимость проданной продукции;

- Дт 62 — Кт 90-1 (18 000 рублей) — учтена задолженность покупателя перед компанией (с учетом суммы НДС, равной 2745,76 рублей);

- Д 90-3 — К 68 (2 745,76) — выделяется величина НДС для начисления в бюджет.

Затем определяем финансовый результат от сделки, считая разницу между дебетовыми и кредитовыми оборотами по счету «Продажи»: 10169,49 + 2745,76 — 18000 = — 5 084,75 рублей. Знак минус означает, что имела место прибыль. Переносим её на счет 99 «Прибыль и убытки»:

- Дт 90-9 — Кт 99 (5 084,75 рублей) — прибыль с мартовских продаж 2014 года.

В результате на сч. 68 у нас сформировалась сумма НДС для перечисления в бюджет. Определяется она как разница между кредитом и дебетом (суммам к начислению и к зачету):

2 745,76 — 1 830,51 = 915,25 рубля — налог для перечисления в бюджет, сформировавшийся в результате мартовских продаж 2014 года.

В данном примере мы рассмотрели, каким образом происходит отражение расчетов по НДС в целях бухгалтерского учета и определение величины суммы, которая будет перечислена в бюджет.

Заключение

Счет 19 может показаться достаточно сложным для понимания, однако научиться его правильно использовать очень важно. Бухгалтеры его любят, ведь этот счет, можно сказать, экономит финансовые средства организации. Он позволяет учитывать и возмещать часть налога на добавленную стоимость из бюджета, уменьшая тем самым размер НДС, предназначенный для уплаты.

Под налог на добавленную стоимость попадают все поступления от реализационной и внереализационной деятельности фирмы. С сумм также нужно перечислять налог в бюджет. НДС по итогам отчетного периода (им является квартал) можно уменьшить на суммы вычетов. В этой статье мы рассмотрим основные принципы учета налога и рассмотрим по НДС на примере.

Налог начисляется отдельно по каждой ставке, если фирма применяет несколько. Затем их складывают и получают общую сумму налога. Расчет НДС осуществляется путем заполнения .

НДС по реализации начисляется по дебету счета 90.3. По внереализационным поступлениям – 91.2. По кредиту корреспондируют со .

- Дебет 90.3 Кредит 68 –НДС по реализации при отгрузке

- Дебет 90.3 Кредит 76 –НДС по реализации при оплате

- Дебет 91.2 Кредит 68 –НДС по внереализационным доходам отгруженным

- Дебет 91.2 Кредит 68 –НДС по внереализационным доходам оплаченным

Учет входного НДС

Организации и ИП имеют право сделать налог к уплате ниже, уменьшив его на входной НДС. Это значит, что при покупке, к примеру, товаров, которые используются в основной деятельности, облагаемой налогом на добавленную стоимость, НДС, который включен в стоимость поставщиком, уменьшает облагаемую базу. Также к вычетам относят суммы налогов, уплаченные ранее с предоплаты от покупателя,

- Дебет 19 Кредит 60 – отражение НДС при покупке

- Дебет 68 НДС Кредит 19 – НДС к вычету.

Восстановление НДС

Иногда ранее принятый к вычету . Такое бывает в ситуациях, когда, к примеру, товары, приобретенные для перепродажи, реализуются в деятельности . Также обязанность восстанавливать налог возникает при переходе на спец. режим, при получении субсидий из бюджета, использовании ставки 0% и т.д.

Восстановление НДС:

- Дебет 19 Кредит 68 НДС – восстановление НДС по ТМЦ

- Дебет Кредит 68 НДС – восстановление НДС по товарам, материалам и ОС при отхождении от норм естественной убыли

- Дебет 91.2 Кредит 68 НДС – восстановление НДС по проданным ОС

Пример проводок по НДС

Организация продала оптовому покупателю товары на условиях 50% предоплаты на сумму 987 452 руб. (НДС 150 628 руб.). Перед этим товары были приобретены у поставщика на сумму 620 540 руб. (НДС 659 руб.).

Позже, часть этих товаров на сумму 175 849 руб. (НДС 824 руб.) была реализована в розницу по деятельности, облагаемой ЕНВД. НДС восстановлен. Оставшаяся часть оплаты от оптового покупателя была перечислена через три недели.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 620 540 | Исх. Платежное поручение | |||

| 525 881 | Товарная накладная | |||

| Проводка по принятию к учету НДС | 659 | Товарная накладная | ||

| Получен вычет по НДС | 659 | Счет-фактура | ||

| Получена предоплата от оптового покупателя | 493 726 | Выписка банка | ||

| Оформлен счет-фактура на аванс | 75 314 | Исх. Счет-фактура | ||

| Выручка от продажи товаров | 987 452 | Товарная накладная | ||

| Списаны проданные товары | 836 824 | Товарная накладная | ||