Проводки вручную в 1С 8.3

В бухгалтерской практике бывают самые различные ситуации, когда стандартные методы, применявшиеся для их разрешения, по какой-либо причине не срабатывают. Так бывает и в бухгалтерии, и в работе с 1С. В таком случае нужно искать другие, необычные способы для решения проблемы.

Одним из таких методов при работе с 1С является применение ручных проводок, выполнение ручных операций. На самом деле, 1С оснащена практически исчерпывающим набором стандартных инструментов в виде структурированных по участкам документов, журналов документов, чтобы при выполнении проводок обходиться именно ими.

Особенно, если учитывать структуру проводок документа в 1С и возможности их необдуманного изменения при ручных операциях. Поэтому, если Вы решили использовать ручную проводку, операцию, Вы должны быть уверены в необходимости этого и ее корректности. Но, как мы понимаем, случается разное. Например, нужно закрыть авансы по 60 или 62 счету. Тогда удобно применить ручную операцию. В самом общем случае, практически безболезненно можно пользоваться операциями выполненными вручную по начислению налогов, НДС не включая. Можно делать проводки счетов 58, 66, 67, 75, 79, 80 и т.д.

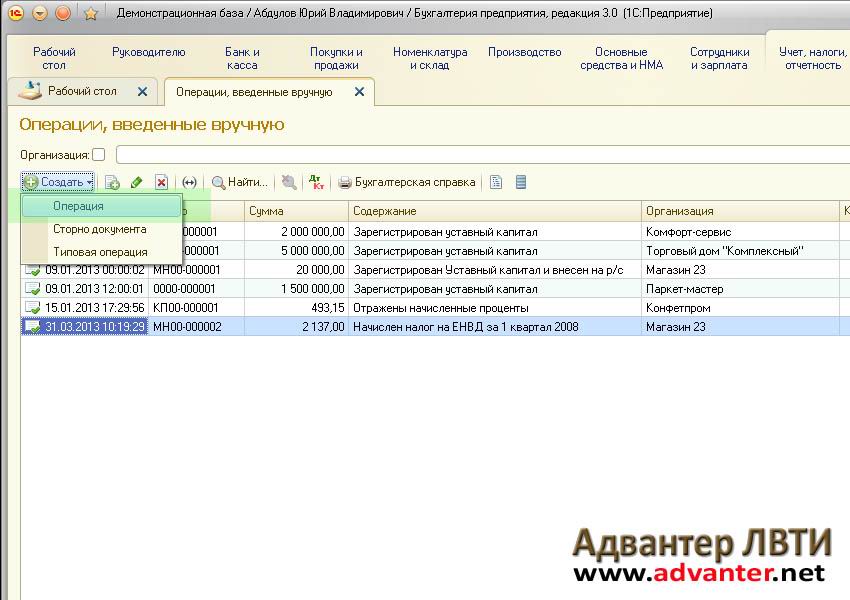

Итак, рассмотрим введение операции вручную.

Откроем до рабочего стола программу 1С Бухгалтерия 8.3 интерфейс «Такси» в режиме «Предприятие».

После чего перейдем в раздел «Учет, налоги, отчетность». Уже там выберем пункт меню «Операции, введенные вручную».

В журнале операций создадим новую строку, нажав на кнопку «+Создать». В выпадающем меню можно указать вид воздаваемого документа: просто отвлеченная , типовая или это будет сторно.

Для нашего примера выберем «Операция». В созданном пустом документе заполним последовательно все необходимые реквизиты создаваемой вручную операции. Вначале это будет шапка. Номер заполнять не обязательно, т.к. он будет сгенерирован автоматически. Сумма также будет проставлена после заполнения табличной части.

После заполнения шапки добавим запись проводки нажатием кнопки «+Добавить» и последовательно заполним реквизиты. Внимательно вносим счета дебета и его параметры, выбирая нужные значения из открывающихся справочников. Затем повторяем действия для счета кредита и его реквизитов.

Проверим введенные данные и создадим операцию кнопкой «Записать и закрыть».

В журнале операций, введенных вручную появится новый документ с отражением нашего примера учета процентов.

Проверим его проводку, нажав кнопку «Дт-Кт».

Ручная , . Это синонимы действия, рассмотренного нами в примере этой статьи.

Вопреки привычному выражению « », пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается .

Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на (сокращенное название — РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

Бывает, что в лицензионном договоре нет информации о сроке действия. Тогда организация вправе сама установить срок эксплуатации ПО, это должно быть указано в учетной политике. Рекомендуется, согласно информационному письму фирмы «1С», срок использования программных продуктов этой фирмы устанавливать величиной в 2 года.

Пример. Организация приобрела у партнера фирмы «1С» лицензию на использование компьютерной программы «1С:Бухгалтерия 8.3 (ред.3.0)», версия ПРОФ, стоимостью 13 000 руб. Необходимо отразить в этой же программе произведенную покупку неисключительного права на использование ПО, отнести его стоимость на расходы будущих периодов и затем за два года списать стоимость на счет затрат 26 «Общехозяйственные расходы» с помощью ежемесячных операций списания.

Покупка программного обеспечения в 1С 8.3

Оприходуем софт документом «Поступление товаров и услуг», указав вид документа — «Услуги (акт)». При указании номенклатуры занесем в справочник новую позицию, назовем ее « », вид номенклатуры должен быть «Услуга».

Получите 267 видеоуроков по 1С бесплатно:

При заполнении реквизита «Расходы будущих периодов» необходимо создать новый элемент справочника – новую статью расходов будущих периодов, указав в ней стоимость программы и параметры списания (порядок признания расходов, дату начала списания, дату окончания списания РБП, счет и аналитику затрат):

Таким образом, стоимость приобретенной программы будет сразу включена в РБП. Проведем документ « », при этом он сформирует проводку в Дт бухгалтерского счета 97.21 по введенной статье «1С Бухгалтерия». (В данном примере организация-покупатель является плательщиком НДС, поэтому проводка выполнена на величину стоимости программы без НДС, а сумма НДС отнесена в Дт 19.04):

Списание расходов будущих периодов

Операция является регламентной. Она будет производиться согласно указанным параметрам (порядок признания расходов, период, счет списания) автоматически при выполнении ежемесячной обработки « ». Программа сама определит необходимость списания РБП и рассчитает сумму.

При выполнении операции сформирована проводка согласно указанному (в нашем примере счет 26), сумма рассчитана исходя из выбранной даты начала списания и даты окончания.

Агент - это посредник, которому заказчик поручает выполнение различных действий. За их выполнение агент получает от заказчика (принципала) вознаграждение. Про агентские услуги в 1С 8.3 и проводки у агента читайте в этой статье.

Учет агентских договоров в 1С 8.3 у агента начинают с создания в 1С 8.3 договора с комитентом (принципалом) и настройки его параметров. Существует несколько видов агентских договоров, один из самых распространенных – договор комиссии. По такому договору принципал поручает агенту (комиссионеру) реализовывать за вознаграждение свои товары. При этом агент действует от своего имени, но за счет принципала. Какие проводки по агентскому договору делает агент в 1С 8.3 смотрите далее. Как отразить агентские услуги в 1С 8.3 в несколько шагов читайте в этой статье.

Шаг 1. Создайте в 1С 8.3 поступление товаров от комитента

Агент (комиссионер) не является собственником товара по договору комиссии. Весь товар, полученный от комитента, комиссионер приходует на забалансовый счет «004» (Товары, принятые на комиссию). Для оформления этой операции зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступление (акты, накладные)» (2). Откроется окно для создания документов поступления.

В открывшемся окне нажмите кнопку «Поступление» (3) и кликните на ссылку «Товары, услуги, комиссия» (4). Откроется форма накладной на поступление.

В форме накладной укажите:

- Вашу организацию (5);

- Склад, на который поступил товар (6);

- Номер и дату накладной от комитента (7);

- Наименование комитента (8);

- Наименование договора комиссии (9). В нем должен быть указан вид договора «С комитентом (принципалом) на продажу».

В номенклатурном справочнике выберете нужный товар (13) и нажмите кнопку «Выбрать» (14). Если товар новый, нажмите кнопку «Создать» (15) для ввода новой номенклатуры.

Далее заполните данные по количеству поступившего на комиссию товара (16) и его цене (17). В поле «% НДС» (18) укажите «Без НДС». Поле «Счет учета» (19) автоматически заполнится счетом «004.01» (Товары на складе). Для завершения операции нажмите кнопку «Провести и закрыть» (20). Товар, поступивший от комитента, оприходован. В бухгалтерском учете поступление отражено по дебету счета 004 «Товары, принятые на комиссию».

Чтобы посмотреть проводку кликните на накладную (21) в окне «Поступление» и нажмите кнопку «ДтКт» (22). Откроется окно проводок.

В окне проводок мы видим что товары, полученные от комитента, оприходованы по дебету счета 004 (23).

Шаг 2. Оформите в 1С 8.3 продажу товаров, полученных от комитента

Если ваша организация находится на общем режиме налогообложения, то на любую реализацию вы начисляете НДС. Но если вы реализуете товар, который взяли на комиссию, НДС начислять не нужно. При этом вы обязаны выставить покупателю счет-фактуру как при обычной продаже. Она будет отражена в вашей декларации по НДС в разделе №10 – «сведения из журнала учета выставленных счетов-фактур».

В 1С 8.3 делает эти операции автоматически, но агенту следует правильно оформить реализацию товаров, полученных от комитента. Для этого зайдите в раздел «Продажи» (1) и кликните на ссылку «Реализация (акты, накладные)» (2).

В открывшемся окне нажмите кнопку «Реализация» (3) и кликните на ссылку «Товары, услуги, комиссия» (4). Откроется форма для заполнения накладной.

В накладной заполните поля:

- «Организация» (5). Укажите вашу организацию;

- «Склад» (6). Выберете склад, с которого отгружаете комиссионные товары. Мы рекомендуем для товаров, взятых на комиссию создавать в 1С 8.3 отдельный склад;

- «Контрагент» (7). Укажите покупателя;

- «Договор» (8). Выберете договор с покупателем.

Нажмите кнопку «Добавить» (9) и выберете из справочника номенклатуры товары (10), которые вы продаете. Заполните поля «Количество» (11) и «Цена» (12).

Внимание, это важно! В поле «Счет учета» (13) укажите счет 004.01. Теперь 1С 8.3 «понимает», что вы продаете комиссионный товар, и сделает правильные проводки по агентскому договору у агента в 1с 8.3.

В проводках мы видим, что проданный товар списался с кредита счета 004.01 (18). Также на сумму реализации (19) по дебету счета 62.01 «Расчеты с покупателями и заказчиками» (20) отражена задолженность покупателя перед агентом. По кредиту счета 76.09 «Прочие расчеты…» (21) отражена задолженность агента перед комитентом.

Шаг 3. Оформите в 1С 8.3 отчет комитенту

Агент (комиссионер) с определенной договором периодичностью должен отчитываться комитенту о проданных товарах. В 1С 8.3 для такого отчета предназначен специальный документ - «Отчет комитенту». Он формируется отдельно по каждому комитенту за указанный период. Чтобы создать этот отчет зайдите в раздел «Покупки» (1) и кликните на ссылку «Отчеты комитентам» (2). Откроется окно со списком ранее созданных отчетов.

В открывшемся окне нажмите кнопку «Отчет комитенту» (3) и кликните на ссылку «Отчет о продажах» (4). Откроется форма для формирования отчета.

В открывшейся форме во вкладке «Главное» (5) заполните поля:

- «Дата» (6). Укажите последний день периода, за который формируется отчет;

- «Организация» (7). Укажите вашу организацию;

- «Контрагент» (8). Укажите комитента;

- «Договор» (9). Выберете договор с комитентом;

- «Услуга по вознаграждению» (10). Выберете в справочнике номенклатуры услугу, которая будет отражена в счет-фактуре на комиссионное вознаграждение;

- «Счет учета доходов» (11). Укажите счет, на котором будут учтены доходы от комиссионного вознаграждения;

- «Номенклатурные группы» (12). Выберете подходящую группу, например «Комиссионная торговля»:

- «Способ расчета» (13). Выберете способ расчета вознаграждения агента. В 1С 8.3 Бухгалтерия предусмотрено три способа:

- Вознаграждение агента не рассчитывается

- Считается как процент от разности сумм продажи и поступления

- Считается как процент от суммы продажи

- «Счет учета НДС» (14). Выберете нужный счет, например 90.03 «Налог на добавленную стоимость»;

- «% НДС» (15). Укажите «18%».

Во вкладке «Товары и услуги» нажмите кнопку «Заполнить» (17) и кликните на ссылку «Заполнить реализованными по договору» (18). Отчет автоматически заполнится комиссионным товаром, который был продан на дату отчета.

В заполненной товарной части мы видим список проданного товара (19), его количество (20), закупочную (21) и продажную (22) цену. Поле «Вознаграждение» (23) заполнится автоматически, если во вкладке «Главное» указать способы расчета «Процент от разности сумм продажи и поступления» или «Процент от суммы продажи». В нашем примере поле «Вознаграждение» надо заполнить вручную, потому что во вкладке «Главное» мы указали способ расчета «Не рассчитывается». Обычно так делают, если вознаграждение считают как разницу между ценой покупки и продажи. Способ расчета вознаграждения агента указывают в договоре комиссии.

Итак, вручную заполняем поле «Вознаграждение» (23) как разницу между суммой закупки и продажи. Поле «НДС вознаграждения» (24) заполнится автоматически. В поле «Покупатель» (25) мы видим, каким покупателям были продан комиссионный товар. Для формирования счета-фактуры на вознаграждение снова перейдите на вкладку «Главное» (26).

Во вкладке «Главное» нажмите кнопку «Выписать счет-фактуру» (27). Счет-фактура на вознаграждение сформирован. Для завершения операции и отражения в учете данных по сформированному отчету нажмите кнопки «Записать» (28) и «Провести» (29). Чтобы проверить сформированные проводки, нажмите кнопку «ДтКт» (30). Откроется окно проводок.

В окне проводок мы видим, что по кредиту счета 90.01.1 «Выручка…» и дебету счета 62.01 «Расчеты с покупателями…» отражено комиссионное вознаграждение (31). Также на него начислен НДС (32). По кредиту счета 62.01 (33) и дебету счета 76.09 (34) проведен зачет вознаграждения и задолженности агента перед принципалом. Это означает, что принципал не будет перечислять агенту вознаграждение, а агент (комиссионер) будет должен перечислить комитенту только покупную стоимость проданных товаров.

Формирование и контроль проводок по документам

Документы оперативного учета, использующиеся для отражения в информационной базе хозяйственных операций, разработаны в соответствии с требованиями регламентированного учета по формированию необходимых аналитических разрезов. Настройка счетов учета может быть выполнена как до, так и после возникновения в информационной базе каждого вида хозяйственных операций, требующих отражения в бухгалтерском и налоговом учете.

В рабочем месте Отражение документов в регл. учете выполняется мониторинг состояния отражения документов в бухгалтерском учете.

Для контроля состава проводок и их содержания (без стоимостной оценки) в контексте документов оперативного учета предусмотрена возможность сформировать проводки вручную непосредственно в момент создания документа в информационной базе. Проводки формируются в привязке к первичным документам, что обеспечивает возможность детальной сверки данных бухгалтерских проводок и первичных документов.

Корректировка сформированных по документам проводок может быть выполнена двумя способами:

- изменения отражаются непосредственно в проводках документа, при этом обоснование выполненной корректировки указывается в комментарии;

- созданием корректирующего документа – на основании исходного документа создается документ Операция (регл. учет) , и корректировка отражается в виде сторнирующих и устанавливающих записей по регистрам бухгалтерского учета.

При повторном проведении документа проводки, введенные вручную, теряют свою актуальность. Для контроля актуальности отражения документов с ручной корректировкой проводок в рамках рабочего места сформирована группа гиперссылок Ручное изменение проводок документов , позволяющая работать со списками документов, имеющих разный статус отражения в бухгалтерском и налоговом учете.

Поддержан сценарий ведения регламентированного учета, при котором документы оперативного учета отражаются в бухгалтерском и налоговом учете с обязательной их проверкой сотрудниками бухгалтерской службы. Предусмотрено два варианта доступности изменений проверенных документов (определяются настройками системы):

- с запретом редактирования – проверенные документы недоступны для изменений основному составу пользователей. Проверенный документ открывается для них только в режиме просмотра;

- только уведомительная, без запрета редактирования – проверенные документы доступны для изменения обычным пользователям, после корректировки ранее проверенный документ будет требовать повторной проверки.

Отметку о проверке документов можно установить двумя способами:

- непосредственно в форме документа;

- в рамках рабочего места Отражение документов в регламентированном учете .

Получение корректных проводок по всем операциям оперативного учета возможно только в случае формирования проводок в рамках процедуры Закрытия месяца .

Отражение документов в регламентированном учете происходит в два шага:

- указание аналитики отражения при формировании проводки – определяется правилами отражения документов в регламентированном учете;

- расчет стоимостной оценки хозяйственной операции – как результат расчета себестоимости в параметрах выбранной для организации учетной политики.

Для выявления и анализа расхождений между оперативным и бухгалтерским учетом предназначен отчет Сверка данных оперативного и регламентированного учета :

Отчет позволяет контролировать следующие разделы учета:

- Денежные средства ;

- Себестоимость товаров ;

- Расчеты с поставщиками ;

- Расчеты с клиентами ;

- Расчеты по кредитам и депозитам ;

- Прочие расчеты с контрагентами ;

- Расходы .

Каков порядок признания расходов по приобретению программы 1С "Зарплата и кадры" и ее установке в бухгалтерском и налоговом учете (в целях налогообложения прибыли)? Каков порядок определения срока использования программы при отсутствии его в договоре (в общем и применительно к случаю, когда соответствующие правила не установлены ранее в учетной политике)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Указанные в вопросе затраты организации (в совокупности на приобретение программы по лицензионному договору и ее установку на ЭВМ по этому же договору) целесообразнее (в том числе и с позиции избежания возникновении временных разниц) равномерно признать в составе прочих расходов, связанных с производством и реализацией на протяжении предполагаемого срока использования компьютерной программы.

В бухгалтерском учете данные расходы сначала отражаются в качестве расходов будущих периодов, а затем в течение установленного организацией срока учитываются в составе расходов по обычным видам деятельности. Сама программа одновременно с этим учитывается за балансом.

Обоснование вывода:

Бухгалтерский учет

Программное обеспечение (ПО) в целях бухгалтерского учета признается нематериальным активом (НМА) только в том случае, если предприятие получает исключительные права на него (п.п. 3, 4 ПБУ 14/2007 "Учет нематериальных активов", далее - ПБУ 14/2007).

Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности объектами НМА не признаются, то есть затраты на приобретение неисключительных прав подлежат включению в состав расходов (смотрите также п.п. 7.2 и 8.6 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом Института профессиональных бухгалтеров 29.12.1997).

Если программа будет использоваться в производстве или продаже продукции (товаров), для оказания услуг, выполнения работ, или для управленческих нужд предприятия, то затраты на ее приобретение по лицензионному договору признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности (п.п. 2, 4, 5, 7 ПБУ 10/99 "Расходы организации", далее - ПБУ 10/99).

Согласно п. 18 ПБУ 10/99 расходы должны признаваться в том отчетном периоде, в котором они имели место, независимо от времени их фактической оплаты.

С учетом п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, и п. 39 ПБУ 14/2007 НМА, полученные в пользование (по лицензионному договору), учитываются лицензиатом на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (например по дебету забалансового счета 012 "НМА, полученные в пользование на основании лицензионного договора").

Платежи за предоставленное право пользования объектами интеллектуальной собственности, производимые в виде фиксированного разового платежа (как в рассматриваемой ситуации), отражаются в бухгалтерском учете лицензиатом как расходы будущих периодов и подлежат списанию в течение срока действия договора.

На наш взгляд, при приятии к учету расходов по лицензионному договору, в соответствии с условиями которого производится установка ПО, стоимость установки не обособляется, поскольку без нее приобретенная программа не может быть использована.

Таким образом, если приобретенные неисключительные права на ПО используются по назначению в течение нескольких отчетных периодов (месяцев), совокупные затраты на приобретение таких прав, оплаченные разовым платежом, первоначально отражаются в бухгалтерском учете по дебету счета 97 "Расходы будущих периодов" с последующим их списанием в дебет счетов учета производственных затрат (расходов на продажу, общехозяйственных расходов) в течение срока действия договора.

В бухгалтерском учете делаются следующие записи:

Дебет 012

- права, приобретенные по лицензионному договору, поставлены на учет на забалансовый счет в оценке, определяемой исходя из размера вознаграждения, установленного в договоре;

Налог на прибыль организаций

Поскольку в рассматриваемом случае организация не получает исключительных прав на ПО, понесенные затраты нельзя отнести к расходам на приобретение НМА (п. 3 ст. 257 НК РФ, письма Минфина России от 05.05.2012 N 07-02-06/128, от 13.02.2012 N 03-03-06/2/19, от 24.11.2011 N 03-03-06/2/181). В данном случае расходы на приобретение прав на использование программ для ЭВМ принимаются к учету в соответствии с пп. 26 п. 1 ст. 264 НК РФ - в составе прочих расходов, связанных с производством и реализацией (письма Минфина России от 30.01.2017 N 03-03-06/1/4386, от 12.02.2016 N 07-01-09/7509). Также в состав прочих расходов вправе учесть затраты, связанные с подготовкой программного обеспечения к использованию, в том числе по адаптации программного обеспечения, настройке программы, при условии, что эти расходы соответствуют критериям, установленным в п. 1 ст. 252 НК РФ (письмо УФНС России по г. Москве от 22.08.2007 N 20-12/079908).

Согласно п. 1 ст. 272 НК РФ при применении метода начисления расходы признаются в том отчетном периоде, в котором они возникают исходя из условий договора, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если же сделка не содержит условий о периоде возникновения расходов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Таким образом, организация самостоятельно устанавливает срок, в течение которого расходы на приобретение прав на использование программ и баз данных (и сопутствующие непосредственно приобретению затраты по установке ПО) будут равномерно учитываться для целей налогообложения прибыли, если в лицензионном договоре срок использования программы не определен (письма Минфина России от 18.03.2014 N 03-03-06/1/11743, от 16.01.2012 N 03-03-06/1/15, от 02.02.2011 N 03-03-06/1/52, от 20.04.2009 N 03-03-06/2/88, от 19.02.2009 N 03-03-06/2/25, письмо ФНС России от 19.01.2009 N 3-2-13/9 и др.). С позиции Минфина России, при установлении срока необходимо учитывать положения ГК РФ (письмо Минфина России от 23.04.2013 N 03-03-06/1/14039).

Не можем не отметить, что существуют и разъяснения с иной точкой зрения (письма Минфина России от 23.04.2013 N 03-03-06/1/14039, от 02.02.2011 N 03-03-06/1/52, от 29.01.2010 N 03-03-06/2/13, от 16.08.2010 N 03-03-06/1/551, от 23.10.2009 N 03-03-06/1/681, 20.04.2009 N 03-03-06/2/88, от 17.03.2009 N 03-03-06/2/48, от 19.02.2009 N 03-03-06/2/25).

Арбитражная практика показывает, что налогоплательщики успешно оспаривают требования налоговых органов о равномерном признании расходов на программы для ЭВМ (смотрите, например, постановления Четвертого арбитражного апелляционного суда от 03.04.2014 N 04АП-4378/13, ФАС Московского округа от 18.03.2014 N Ф05-1208/14 по делу N А40-14277/2012, Седьмого арбитражного апелляционного суда от 28.11.2012 N 07АП-9152/12, ФАС Поволжского округа от 12.07.2012 N Ф06-5251/12 по делу N А65-20465/2011, ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11 по делу N А56-52065/2010 и от 21.07.2011 N Ф07-12326/10 по делу N А56-48512/2009).

В то же время существуют примеры дел с иной позицией, когда решение принимается в пользу налоговых органов. Так, судьи сделали вывод, что если условиями лицензионного соглашения срок использования программы для ЭВМ не установлен, то расходы на приобретение неисключительных прав на данное программное обеспечение принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (5 лет), а не единовременно, как это сделано налогоплательщиком (постановление Одиннадцатого арбитражного апелляционного суда от 18.04.2016 N 11АП-2863/16).

Таким образом, вопрос учета в целях налогообложения прибыли расходов на приобретение программы для ЭВМ является на данный момент неоднозначным, поскольку законодательство не содержит правил определения срока списания затрат в случае, когда в лицензионном договоре не указан срок использования программного обеспечения.

На наш взгляд, организация в целях налогообложения вправе признать расходы по лицензионному договору равномерно в течение определенного отрезка времени, что обусловит сближение налогового и бухгалтерского учета и не приведет к появлению временных разниц (п.п. 3, 8 ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций").

Учетная политика

Выбранный порядок признания расходов в бухгалтерском учете и для целей налогообложения необходимо закрепить в соответствующих разделах учетной политики (смотрите также постановление ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11).

При формулировании соответствующих элементов учетной политики для целей бухгалтерского учета организации допустимо остановиться на одном из вариантов (п. 7 ПБУ 1/2008 "Учетная политика организации", далее - ПБУ 1/2008):

1. Расходы на приобретение неисключительных прав признаются в течение пятилетнего срока, установленного п. 4 ст. 1235 ГК РФ. Данный вариант предпочтителен с точки зрения минимизации налоговых рисков;

2. Расходы на приобретение неисключительных прав признаются в течение меньшего срока, установленного организацией самостоятельно.

На наш взгляд, при установлении срока налогоплательщику следует исходить из реального планируемого срока использования программного обеспечения в своей деятельности, а не из сроков, рекомендованных производителем. При этом планируемый срок может совпадать и со сроком, рекомендованным производителем программного обеспечения или иным уполномоченным лицом.

С учетом п.п. 8 и 10 ПБУ 1/2008 при отсутствии в учетной политике указанного порядка (в том числе и в части определения срока использования ПО) организация может дополнить ее соответствующими правилами.

Энциклопедия решений. Учет расходов, связанных с приобретением прав на использование программ для ЭВМ и баз данных по лицензионным договорам;

Энциклопедия решений. Налоговый , связанных с использованием справочных правовых систем, бухгалтерских программ и т.д.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.