Сегодня в стране вряд ли найдется человек, у которого нет ни одного действующего кредита. С учетом (падение и нестабильность заработков населения – в особенности) досрочное гашение займа – хороший способ поправить состояние семейного бюджета. Что это такое? как правильно делать? и надо ли вообще торопиться с выплатой долга?

Что это такое

В данном случае, что называется, что слышится, то означает. Досрочное гашение займа – это полная или частичная выплата задолженности по кредитному договору до наступления даты его окончания.

Если говорить применительно к простому , или , то у каждого такого договора в основном тексте четко прописано, что средства предоставлены до определенной даты, то есть по наступлению этой даты заемщик должен полностью вернуть и основной долг, и причитающиеся проценты за его использование. Соответственно, если вы полностью погасите свои обязательства перед банком до наступления этой даты – это и будет являться досрочным погашением.

Помимо окончательной даты договора займа есть и план-график погашения задолженности – табличка, в которой расписано, в какую дату, какую сумму вы должны обязательно погасить. Если у вас нет возможности полностью выплатить весь остаток долга – можно внести больше, чем очередной платеж по графику – при этом произойдет частичное досрочное гашение.

Ограничения

Миф первый – банк может запретить подобную махинацию. Это не так. И в Гражданском кодексе, и в банковском законодательстве по банковскому кредитованию четко прописано, что банк не вправе запретить вам погасить долг заранее. Причем эта норма распространяется и на договоры, оформленные недавно, и на займы, полученные до вступления этих поправок в силу.

Миф второй – банк может взять комиссию. НЕТ! Судебная практика и разъяснения «защищающих граждан» органов четко запрещают банкам брать комиссии штрафы и прочие взыскания за досрочное гашение, даже – внимание – если таковые прописаны по тексту договора займа. Что это значит?

Допустим, вы оформляли кредит давно, когда банки «предусмотрительно» включали в текст договора прямую обязанность для заемщика уплатить комиссию за раннюю выплату долга. Именно эта часть документа признается недействительной – и, если банк все-таки с вас возьмет такую комиссию, штраф или еще что-то – в судебном порядке вы легко вернете уплаченную комиссию, а банку выпишут штраф за нарушение законодательства. Так что, скорее всего, банки не будут с вас брать такую комиссию.

Единственное, что они могут сделать в рамках действующего закона – это потребовать письменно уведомить банк о своем намерении за 30 дней. Эта цифра теперь прописана в Гражданском кодексе, но я не вижу ничего критичного в том, что подождать месяц, а потом погасить долг. Самый главный момент – требование об уведомлении банка о намерении погасить кредит должно быть четко прописано в том же договоре. Так что, если у вас нет такой обязанности – вы можете смело досрочно гасить займ в любой момент времени – положения Гражданского кодекса о тридцатидневной отсрочке в данном случае автоматически на ваш договор не распространяются.

Процедура

Итак, вы решили выплатить задолженность заранее.

Если вы планируете частично уплатить задолженность – вот тут начинается самое интересное! По идее, если сумма основного долга уменьшилась, то и проценты за использование средств должны уменьшится – то есть банк должен переделать график платежей по договору.

На деле все не так тривиально. Возможны три варианта развития событий.

А) банк пересчитает график платежей – это идеальный вариант. Самое главное, чтобы новый график был оформлен как дополнительное соглашение к договору и подписан со стороны банка. Только так и никак иначе – никаких устных договоренностей с операционистом типа «можете платить теперь меньше».

Б) банк ничего переделывать не будет – вам предложат продолжать платить также по графику платежей теми же суммами, просто вы закончите платить по кредиту раньше. Не очень хороший вариант – возникнет переплата по процентам.

В случае с ипотекой такой вариант не пройдет – график платежей, как неотъемлемая часть договора займа регистрируется вместе с договором залога в регистрационной палате. Соответственно, залог с квартиры не снимут, пока вы не выполните график платежей! Так что замена графика платежей и его последующая регистрация в регистрационной палате обязательны.

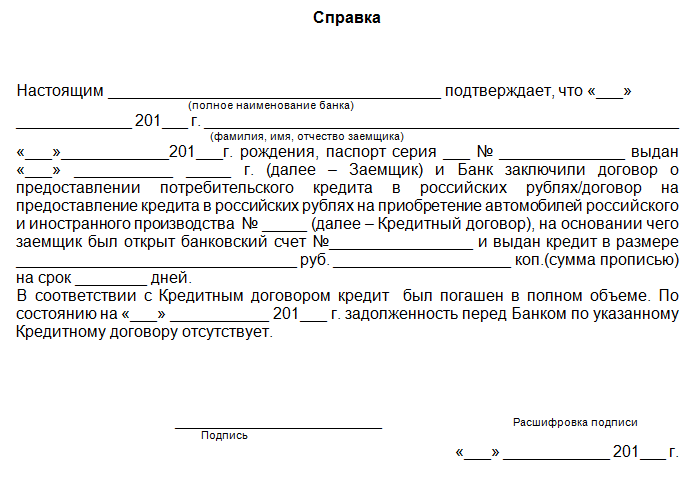

Шаг 4. В случае полного досрочного погашения кредита обязательно возьмите у банка справку о том, что вы полностью выплатили долг, обслуживали его хорошо, и у банка нет к вам претензий. На всякий случай. Пригодится.

Шаг 5 (необязательный). По прошествии месяца или двух – запросите в БКИ свою характеристику – и .

Самый главный момент при любом раннем закрытии долга! Если у вас предусмотрено обязательное страхование (личное или имущество) – внимательно изучите и договор займа, и договор страхования на предмет пересчета суммы очередного страхового взноса.

Условия

На момент написания статьи, практически у всех рассмотренных автором банков, оказались вполне приемлемые условия досрочного гашения по вновь выдаваемым кредитам. Ни у одного не обнаружено ни штрафов, ни комиссий – никаких иных финансовых «ущемлений заемщика».

Сбербанк по всем займам физическим лицам (и по простым потребам, и по ипотеке) допускает данную процедуру, хоть полностью, хоть частичного в любой сумме. Единственное задекларированное условие – подать заявление уведомительного характера с указанием даты и номера счета, с которого будет осуществляться платеж. Единственное обязательное условие – дата проведения операции должна быть рабочим днем. Так что все логично и в рамках закона.

Аналогичные условия и по ипотеке.

У ВТБ24 также действует уведомительный характер процедуры по всем потребительским займам. Все, что нужно сделать – это оформить заявление в офисе банка за один день до выплаты – не такое уж и невыполнимое требование. Полное досрочное погашение возможно в любой день, следующий за датой оформления такого заявления (то есть, если у вас что-то не получится – ничего страшного – время до снятия с себя кредитной нагрузки у вас есть).

С частичным гашением все несколько сложнее – платить с «опережением графика» можно только в даты очередных платежей по графику (что в общем-то не противоречит действующему законодательству). Но вот минимальная сумма ограничена индивидуальными условиями договора.

Зато у ВТБ24 есть «фишка» - при каждом частичном досрочном гашении вы можете выбрать: или уменьшить срок договора, или снизить сумму последующих ежемесячных платежей – в любом случае банк пересчитает вам график выплат.

У банка «Хоумкредит» процедура (хоть полное, хоть частичное) производится проще-простого: не надо писать никаких заявлений – есть дополнительные денежные средства для уплаты задолженности – размещаете на счете для гашения – в этот же день банк списывает «лишние» денежные средства в счет уплаты по долгу.

Альфабанк допускает досрочное частичное или полное гашение всех своих выданных кредитов на схожих условиях. Для полного закрытия долга не надо писать никаких заявлений – достаточно уточнить по телефону оставшуюся сумму и внести необходимое количество средств на счет (кстати говоря, это можно сделать, не посещая офис банка – через банкомат).

Для частичной выплаты необходимо написать заранее заявление и внести дополнительные денежные средства на счет гашения кредита в дату, предусмотренную графиком для очередного платежа.

Выгодно ли это делать

С точки зрения заемщика – мое личное мнение – безусловно, да. В условиях текущей экономической нестабильности, чем раньше вы избавитесь от долгов – тем лучше. НО, подчеркну, это личное мнение автора.

Выгодно ли это банкам? на момент написания статьи – да – банки испытывают дефицит ликвидности, поэтому дополнительный приток денег им очень нужен.

Единственное, когда на заемщика могут «косо посмотреть, это когда вы, например, оформили кредит на покупку товара в магазине на 10 месяцев, а через месяц погасили. Таких а-ля заемщиков банки «не очень любят» и могут внести в списки «нежелательных клиентов» - то есть потом именно в этом банке могут отказать в выдаче нового займа. Но не факт.

Так что решать вам: или потратить «свободные деньги» на снижение долгового бремени, или потратить на «радости жизни». Откладывать и копить на вкладе смысла нет – ставки по вкладам ой как далеки от ставок по займам.

Досрочно погасить кредит в Сбербанке может любой гражданин при соблюдении прописанных в договоре условий. Для финансовой организации такой разворот событий невыгоден, так как она теряет свои проценты. Поэтому, вопреки общественному мнению, выплата долга раньше времени отрицательно сказывается на кредитной истории человека (). Клиент, наоборот, при раннем погашении займа выигрывает. Во-первых, он снимает с себя долговые обязательства, во-вторых, он отдает банку меньше денег в виде процентов.

Содержимое страницы

Раньше банки при выплате займа клиентом раньше прописанного в договоре срока удерживали различные штрафы и комиссии. На сегодняшний день такая практика не применяется.

Досрочное погашение в Сбербанке бывает двух типов:

- Полное погашение кредита. Вносите сумму, пишете заявление, ждете дату списания денежных средств. Обычно они списываются в дату очередного ежемесячного платежа. Не забудьте получить справку об отсутствии долговых обязательств перед банком.

- Частичное досрочное погашение. В данном случае производится перерасчет и изменение графика в зависимости от ситуации.

- Если вы единовременно вносите крупную сумму в счет частичного погашения, может быть уменьшен срок кредитования или размер дальнейших ежемесячных платежей;

- Если желаете выплачивать кредит интенсивнее, увеличив по собственному желанию размер регулярных платежей, срок кредитования также может быть сокращен.

Как досрочно закрыть кредит в Сбербанке

Общая процедура досрочного погашения в Сбербанке, независимо о того, был ли оформлен или ипотека, достаточно простая, но предварительно нужно изучить и учесть некоторые нюансы.

- Перечитайте свой кредитный договор. В нем обычно указывается срок, раньше которого нельзя погасить займ (это может быть 1 месяц, или 4 месяца в зависимости от программы).

- За 30 дней, 3 месяца или пол года (в зависимости от условий) банк необходимо уведомить о вашем намерении погасить свой долг раньше времени.

Последние проблемы заемщиков с Совкомбанком и GE Money банком показали, что даже полностью оплатив кредит, можно в один прекрасный момент получить звонок от коллекторов с сообщением о долге. А документов у человека не осталось… И как доказать свою правоту. Дело в том, что при закрытии кредита, нужно обязательно получить справку о отсутствии задолженности и закрыть расчетный счет, откуда вы платили кредит… Как это сделать, расскажем ниже.

Процедура закрытия кредита является не менее важной и сложной, чем его оформление. Однако, клиенты ошибочно полагают, что внесение последнего платежа является свидетельством выполнения всех обязанностей перед банком. Дело в том, что кредитный счет продолжает действовать, даже при полном погашении задолженности. Банки умышленно сделали процедуру его закрытия сложной, чтобы не терять хорошую статистику по ссудным счетам. Рассмотрим подробнее, в каких случаях закрывается кредит, каков процесс закрытия, как правильно и когда нужно писать заявление за закрытие кредита?

В каких случаях кредит может быть закрыт?

Кредит считается закрытым только в том случае, когда заемщик полностью выплатил весь свой долг и написал заявление на закрытие кредитного счета и отключение различных услуг. По правилам, банк должен автоматически закрывать ссудные счета при условии полного выполнении обязанностей клиента и выдать справку об отсутствии задолженности. Практика показывает обратное: выдача справок происходит по сложному механизму, а счета остаются действующими до тех пор, пока клиент самостоятельно не напишет заявление на их закрытие.

Процесс закрытия кредита.

Процедура погашения кредита и закрытия счета состоит в следующем:

- Клиент вносит последний платеж (или гасит кредит досрочно).

Читайте также: - На следующий, за датой списания платежа, день клиент подходит в отделение банка и пишет заявление о закрытии кредитного счета и выдачи справки о полном погашении задолженности. В справке должно быть указано, что кредитор не имеет материальных претензий к клиенту, по состоянию на дату ХХ.ХХ.ХХХХ клиент полностью исполнил свои обязательства перед банком, а кредитный счет на основании этого будет закрыт.

- Сотрудник банка проверяет состояние счета на наличие задолженности, отключает услуги, которые были подключены к счету (например, СМС-уведомление о зачислении денег, обслуживание счета и проч.) и выдает нужную справку. Если допуслуги не будут отключены, то через некоторое время банк может предъявить клиенту счет на круглую сумму. Результат плачевный – испорченная кредитная история, даже при исправно выплаченном кредите.

Стоит знать о таких нюансах:

- Справка об отсутствии задолженности может быть выдана только через определенный срок, например, через три дня после закрытия счета (некоторые банки устанавливают этот срок в 30 и ли 45 дней).

- Клиенту лучше потребовать, чтобы на ней стояла печать банковского учреждения с подписями уполномоченных лиц. Некоторые банки делают выдачу такой справки платной, например, в ВТБ 24 она будет стоить 300 рублей.

- Кредитную карту, которую часто банки выдают к ссудному счету, лучше тоже сдать и написать заявление на ее закрытие.

Последствия неправильно закрытого кредита могут быть негативными:

- Даже погашенный кредит будет числиться действующим, что отрицательно повлияет на решение о выдаче нового займа.

- Другой банк, при запросе в БКИ, может увидеть, что у клиента несколько открытых договоров. Он не будет выяснять, в чем дело и просто откажет в предоставлении кредита.

- Может возникнуть ситуация, когда платеж невовремя поступил из-за технического сбоя. Запрос справки о полном погашении задолженности может быстро решить данную проблему и избежать штрафов и пеней.

Если вы считаете, что правильно закрыли кредит, то важно проверить кредитную историю. Она должна быть чистой и за вами не должно числиться кредитов.

Заказать отчет о кредитной истории можно ниже

Узнать не испортил ли банк Кредитную историю(КИ)?

Особенности заявления на закрытие кредита.

- Такое заявление заполняется собственноручно клиентом банка в отделении. Если работники банка убеждают, что достаточно устного распоряжения, то не стоит верить.

- Заявление на закрытие кредитного счета может иметь стандартную форму, где клиент заполняет свои личные данные, либо распечатывается специалистом их программы, где уже автоматически заполнены все нужные поля, включая номер кредитного договора, номер счета и причину закрытия (причина – полное погашение кредита).

- Клиенту достаточно проверить правильность заполнения и подтвердить это подписью и датой.

- Сотрудник ставит печать и подпись на подписанном заявлении.

- Один экземпляр остается в банке, другой экземпляр (или заверенную копию первого) клиент должен взять себе.

- Обычно уже на следующий день, когда счет закроется, можно подойти за справкой о полном погашении.

Закрытие ипотеки

Если рассматривать ипотеку с долевым участием, то кроме закрытия кредитных счетов есть ряд процедур, связанных с получением собственности на квартиру.

Дело в том, что до полной выплаты ипотеки ваша квартира принадлежит банку. У него есть закладная на вашу квартиру. Также в регистрационной палате зарегистрирован договор долевого участия с обременением. Это значит, что квартиру до выплаты кредита вы не сможете продать с согласия банка.

Распишем шаги, которые нужно сделать, чтобы закрыть ипотечный договор.

- Рассчитаться в банком — полностью выплатить или досрочно погасить ипотеку

- Написать заявление и закрыть расчетный счет, с которого платили кредит

- Получить от банка документы, требуемые для получения закладной. Это обычно справка о полном досрочном погашении кредита

- Обратиться с этими документами в ипотечный отдел(например в случае ВТБ24) и затребовать закладную. Можно написать письмо и приложить копии документов.

- После того, как закладная будет готова, получить закладную и обратиться в регистрационную палату. Также там возможно потребуют справку о полном погашении, копию кредитного договора, прошлое свидетельство с обременением. Лучше уточнить, какие документы нужны, в регистрационной палате.

- В регистрационной палате снять обременение и получить свидетельство о праве собственности без обременения.

Таким образом, закрывать любой кредит нужно правильно. Стоит относиться к этому делу также серьезно, как когда кредит оформлялся. Это позволит избежать плохой кредитной истории, а в случае возникновения претензий со стороны банка, можно будет предъявить выданные справки и доказать свою правоту.

Вопрос о том, выгодно ли гасить кредит досрочно, волнует многих заемщиков. Предлагаем разобраться, как лучше выплачивать долги – с опережением графика или точно в срок.

Можно ли закрыть долги быстрее?

Всем известно, что банки строго карают за просрочки, но и в случаях, когда клиент заявляет о желании расплатиться с долгами побыстрее, банкиры не проявляют особенного рвения . И дело не только в изменении условий договора, которые необходимо документально засвидетельствовать. При досрочной выплате займа, банк наверняка потеряет часть прибыли. Так можно ли гасить кредит досрочно?

По-прежнему бытует мнение, что за выплаты раньше срока будут начислены штрафы или пени. Однако с 1 ноября 2011 года в Гражданский кодекс были внесены поправки, которые запрещают банкам вводить штрафные санкции в отношении заемщиков, решивших заблаговременно вернуть заем.

Единственным условием остается письменное уведомление кредитора о намерениях погасить долг. Сделать это нужно как минимум за 30 дней. Банкирам разрешено рассматривать заявку на досрочное погашение в течение 3-5 дней, после чего они обязаны пересмотреть условия и внести в график выплат соответствующие изменения, если, конечно, договор позволяет это сделать.

Важно! В кредитном договоре обязательно должна быть прописана возможность закрыть долг раньше.

Аннуитетные платежи: есть ли плюсы?

Российские банки предлагают две схемы погашения задолженности – аннуитетную и дифференцированную.

Особенности аннуитетных платежей:

кредит выплачивается равными частями;

в ежемесячный платеж включены проценты и часть основного долга;

задолженность погашается медленнее;

на первых порах сниженная финансовая нагрузка;

размер кредита больше.

При решении вопроса с банкирами, как лучше гасить кредит досрочно, заемщику при аннуитете предложат два сценария:

сокращение ежемесячной выплаты – в месяц вы будете платить меньше, но срок кредитования не изменится;

уменьшение срока кредитования – реальная возможность избавиться от финансового бремени раньше.

Важно! В банке вам вряд ли расскажут, как выгоднее гасить кредит, но экономически более целесообразно сократить срок выплат, чем уменьшить размер ежемесячной суммы.

Дифференцированные платежи: в чем плюсы?

К подобной схеме выплат банки прибегают реже. Особенностью дифференцированных выплат являются:

«тело» кредита гасится равными долями;

начисление процентов идет на остаток, поэтому ежемесячный взнос со временем сокращается;

размер займа обычно много меньше;

О чем нужно помнить?

Перед оформлением кредитного договора обязательно проясните для себя следующие моменты:

возможен ли выбор способа выплат – аннуитетные или дифференцированные;

нет ли ограничений по досрочному погашению (по срокам и минимальным суммам).

Выбирая способ возврата денег, определитесь, хотите вы сокращать сумму переплат или уменьшать «тело» кредита.

Если вы думаете, как правильно погасить кредит, помните о главном – погашать остаток и закрывать кредитный договор лучше при личном посещении отделения банка. В этом случае не возникнет накладок: вы сможете узнать точную сумму задолженности со всеми начисленными процентами и получите документ, подтверждающий ее погашение в полном объеме. Сохраняйте все полученные в банке квитанции и платежки!

Досрочное погашение займа: выгодно или нет?

Стоит ли гасить кредит досрочно в самом начале? Нет, и на то есть две причины. Первое – банк не получит даже минимальный доход, поэтому, скорее всего, занесет вас в «серый список» неблагонадежных. Лучше выждать хотя бы 2-3 месяца. Второе – отдавая последнее, вы рискуете столкнуться с новыми финансовыми трудностями, которые вынудят опять прибегнуть к кредитованию.

В теории досрочное погашение выгодно для заемщика, и чем больше срок кредитования и выше проценты, тем выгода ощутимее. Наибольший профит от досрочного погашения получают ипотечные заемщики, так как они экономят максимальные суммы на процентах и получают право распоряжаться недвижимостью по своему усмотрению. Правда, возможности для досрочного погашения миллионных займов могут изыскать единицы.

Однако в российских реалиях при высокой инфляции отдавать деньги банку раньше срока вряд ли нужно. Например, кредит дан под 13%, а инфляция составила 10%. В этом случае реальная кредитная ставка будет всего 3%. Правда, «вес» займа окажется оптимальным только в тех случаях, если доходы заемщика тоже растут относительно инфляции.

На заметку! Статистика демонстрирует, что всё меньше становится россиян, которые решили вернуть деньги банку с опережением.

«Лишние» деньги, к слову, можно разместить на депозите, который станет «подушкой безопасности» на будущее или трудные времена, от которых никто не застрахован.

С 2011 года, согласно законодательству России, все банки должны предоставлять клиентам услугу «Полное досрочное погашение». Но особенности этой процедуры есть у каждого банка. И каждый клиент старается максимально выгодно для себя ее воспользоваться.

Поэтому для того что бы закрыть кредит полностью раньше срока оговоренного в , нужно уточнить все нюансы. Как правило, процесс закрытия кредита раньше срока описан в кредитном договоре, но лучше еще раз уточнить все требования.

Всю информацию клиент может получить в офисе банка, по телефону или в интернете на официальном сайте банка. Практически все российские банки сейчас предлагают услугу обратной связи через интернет. Это когда клиент оставляет запрос на сайте и ему перезванивает специалист или отвечает в электронной форме

Клиенту нужно уточнить следующие моменты:

1. Нужно ли писать заявление на досрочное погашение . Большинство банков требуют написать заявление, в противном случае средства просто останутся на счете. Так происходит в Сбербанке, Пробизнес банке, Советском и т.д. Но есть такие банки, в котором нужно просто внести необходимую сумму для закрытия и кредит полностью будет закрыт. Так полное погашение осуществляется в Лето банке.

2. Какую сумму нужно внести . Клиент может и сам рассчитать сумму к погашению, но лучше уточнить в банке (в отделении, по телефону или в интернете).

3. До какого числа действует указанная сумм а. То есть нужно уточнить рассчитанная в банке сумма, когда должна быть на счете. Так как в большинстве банков проценты начисляются один раз в месяц, поэтому по таким кредитам рассчитанная сумма действительна до первого планового платежа (Сбербанк, Ренессанс, ХоумКредит). Есть банки, в которых проценты начисляются ежедневно, то есть расчет будет производиться на определенную дату и именно в эту дату средства должны быть на счете (Лето банк).

4. Как уточнить, что кредит закрыт . Это не менее важный момент – подтверждение, что долг полностью закрыт. Лучше всего получить в отделении банка документ подтверждающий закрытие кредита, что бы в дальнейшем не было проблем. Срок изготовления такого документа в разных банках отличается. Чаще всего подтверждение можно получить через пару дней после закрытия кредита. Следует уточнить, что в случае, когда проценты по кредиту начисляется один раз в месяц, то списание средств произойдет в плановую дату платежа (а не в дату внесения средств). И именно в эту дату кредит будет полностью закрыт. Такую справку можно получить в отделении, а некоторые банки принимают заказ на такой документ на своем официальном сайте и высылают его на указанный почтовый адрес и e-mail ().

Что учитывается при расчете суммы необходимой для полного закрытия кредита

Что учитывается при расчете суммы необходимой для полного закрытия кредита

Сумму для закрытия можно узнать в банке. Рассмотрим самый распространенный вариант , когда проценты начисляются один раз в месяц.

Первым и основным показателей будет остаток основного долга. Его можно рассчитать воспользовавшись графиком платежей. Каждый ежемесячный платеж разбит на сумму, которая зачисляется в погашении основного долга и на проценты. Нужно сложить все неуплаченные суммы, которые зачисляются в погашение основного долга.

Что касается процентов, то для расчета суммы нужна только одна сумма, которая будет начислена в дату закрытия. Остальные клиент не платит, это и будет его выгода, которую он получает при досрочном закрытии кредита.

Если к кредиту дополнительно подключены комиссии, такие как годовое обслуживание или страхование, то расчет их при полном погашении нужно уточнять в банке или в кредитном договоре.