Очень многие граждане нашей страны пользуются кредитными услугами банков.

Большинство россиян приобретают в кредит недвижимость или автомобиль, но есть люди, оформляющие потребительские кредиты на неотложные нужды. Причины у каждого свои.

Однако каждый заемщик знает, что ежемесячно в установленный день он должен внести на банковский счет платеж. График платежей составляется и предоставляется клиенту в день оформления займа.

Распространенные причины

Несмотря на то, что перед выдачей займа, финансовые учреждения тщательно изучают платежеспособность клиента, уровень его доходов, в течение всего времени пользования кредитом в жизни человека могут произойти непредвиденные обстоятельства, которые сделают невозможной выплату в установленный срок нужной суммы. Так образуются просроченные платежи .

Причины этого могут быть самыми разными:

Каждый заемщик должен понимать, что если деньги не будут выплачены в установленный срок, банк может применить штрафные меры , а в случае и дальнейшего уклонения от выплаты, взыскать средства через суд.

Поэтому особенно важно разобраться в причинах просрочки выплат по .

Если из-за просроченной задолженности банк обратится в суд, клиент сможет получить отсрочку по платежам, если причина будет признана уважительной . К таким можно отнести следующие:

- сокращение заработной платы или полная потеря работы;

- потеря трудоспособности из-за болезни или травмы;

- уход за тяжело больным родственником;

- рождение в семье ребенка, из-за чего увеличиваются общие расходы семьи, а доход может стать меньше из-за женщины;

- изменение курса валюты – для тех, у кого кредит оформлен не в рублях, а .

Хотя просроченным считается уже платеж, который был внесен на один день позже даты, указанной в графике платежа, некоторые финучреждения дают возможность клиентам оплатить кредит в течение 5 дней после даты платежа. Это особенно важно, если причиной несвоевременной выплаты становится задержка заработной платы или технические трудности.

Хотя просроченным считается уже платеж, который был внесен на один день позже даты, указанной в графике платежа, некоторые финучреждения дают возможность клиентам оплатить кредит в течение 5 дней после даты платежа. Это особенно важно, если причиной несвоевременной выплаты становится задержка заработной платы или технические трудности.

Порядок действий

Если вы понимаете, что подходит срок выплаты по кредиту, а нужной суммы у вас на данный момент нет, то необходимо трезво оценить ситуацию, понять на какой срок возможна задолженность :

- Если просрочка связана с незначительной задержкой заработной платы, то можно заранее позвонить в кредитную организацию, рассказать о ситуации. Если выплаты будут произведены в течение ближайших 3-5 дней после даты платежа, то штрафные санкции могут быть совсем незначительными. К тому же такая просрочка чаще всего не отражается на кредитной истории клиента.

- Если из-за сложившихся жизненных обстоятельств, выплаты планируются не ранее, чем через две недели или месяц, то нужно обязательно обратиться банк. Лучше всего это сделать письменно с обязательным указанием причины задержки оплаты.

- Ни в коем случае нельзя игнорировать звонки из Банка. Постарайтесь определить срок, когда вы сможете выплатить долг, возможно заимодатель пойдет на уступки и предложит несколько вариантов решения проблемы.

Ипотечный займ

Если вы не успеваете внести нужную сумму по ипотеке в срок, обязательно предупредите банк.

При звонке сотрудника финансового учреждения честно отвечайте о причинах задержки и попробуйте вместе с ним найти нужное решение в зависимости от сложности ситуации.

Вот несколько способов

решить проблему, которые могут удовлетворить клиента и банк:

Вот несколько способов

решить проблему, которые могут удовлетворить клиента и банк:

- – банк может предоставить заемщику несколько месяцев, свободных от выплаты кредита, тем самым увеличив общий срок погашения долга. Возможно, при этом будут наложены дополнительные проценты, но эта мера позволит решить проблему достаточно безболезненно и избежать неприятностей.

- или – если просрочка – следствие серьезных материальных трудностей заемщика, и в ближайшее время справиться с ситуацией не получится, то банк может предложить пересмотреть график платежей и срок действия кредита, чтобы уменьшить ежемесячный платеж.

- Продажа залогового имущества – по согласованию с финансовой организацией квартира, находящаяся в залоге, может быть продана. Это позволит получить нужные средства. Однако продать квартиру, находящуюся в залоге, не так просто.

- Выплата страхового возмещения – при заключении кредитного договора обязательно оформляется . Дополнительно банк всегда предлагает клиенту оформить , здоровья и на случай потери работы. Если такая страховка имеется, при наступлении страхового случая, из суммы страховой премии может быть погашена задолженность.

Все меры, которые банк предъявляет к должникам, отражаются в договоре. Никогда не нужно прятаться от представителей заимодателя, игнорировать их звонки и письма. Лучше попробовать совместно найти выход из создавшейся ситуации.

Последствия для заемщика в разных банках

Каждый банк применяет свои меры воздействия к должникам. Кто-то дает возможность оплатить кредит и в течение первых дней после даты платежа не использует штрафные санкции. Другие же, наоборот, за один день просрочки начисляют пени и штрафы и включают клиента в черный список.

Рассмотрим условия в самых популярных финансовых учреждениях страны, предоставляющие кредиты нашим гражданам.

Сбербанк

По разным программам кредитования у Сбербанка свои меры воздействия на должников и способы взыскания с них средств.

По разным программам кредитования у Сбербанка свои меры воздействия на должников и способы взыскания с них средств.

Задолженность по кредитной карте может грозить вам штрафами и судом, а вот по ипотеке – вы можете лишиться даже собственного жилья, которое по договору до полного погашения задолженности является собственностью банка.

Обычно в договоре указывается рекомендуемая дата ежемесячной выплаты средств. Это на 10 дней раньше даты списания суммы платежа. Это делается специально, чтобы у клиента было время оплатить кредит без просрочек. Даже внесенный в день списания средств платеж не будет считаться просроченным.

Если просрочка произошла на один день , то банк не будет применять санкций, еще трое суток отводится на случай технических «зависаний» денежных средств при переводе их со счета на счет. Однако слишком часто пользоваться этим не следует, так как это является нарушением финансовой дисциплины и тоже повлечет применение штрафных мер со стороны банка и ухудшение кредитной истории.

После 10 дня просрочки начинаются начисляться штрафы, размер которых может составлять до 20 % от не уплаченной суммы.

Любая просрочка на срок больше 3 дней будет отражена в кредитной истории клиента. Если в дальнейшем просрочки не будут составлять больше 10 дней, то это вряд ли сможет повлиять на решение банка в дальнейшем о выдаче кредита. Но требования к заемщику будут очень жесткими.

Если ситуация доведена до суда, то Сбербанк заносит клиента в черный список. В дальнейшем он не сможет обслуживаться этим учреждением не менее чем в течение 15 лет, если только самостоятельно не попытается исправить свою кредитную историю.

ВТБ-24

Еще одни популярнейший банк, кредиты которого охотно берут наши граждане.

Еще одни популярнейший банк, кредиты которого охотно берут наши граждане.

Если вы просрочите выплату больше чем на 5 дней , банк начисляет штрафы и пени. В кредитной истории клиента это тоже будет обязательно отражено. В более сложных случаях это учреждение может обратиться в суд или даже к коллекторам.

Если у вас кредит в банке ВТБ-24, и вы понимаете, что не можете выплатить его вовремя, обратитесь к его сотрудникам с указанием причин просрочки. В некоторых случаях банк идет навстречу клиентам и предлагает отсрочку платежей.

Каждый случай просрочки рассматривается индивидуально, в зависимости от ситуации может быть предложено оформление кредитных каникул, отсрочки или другие способы решения проблемы.

Альфа-банк

В Альфа-банке в зависимости от кредита, основной суммы долга и длительности просрочки штрафы могут составлять от 2 % просроченной суммы. С каждым днем сумма будет увеличиваться.

В дальнейшем это приведет к ухудшению кредитной истории клиента, сложностям с получением новых кредитов не только в этом банке, но и других финансовых организациях.

При больших задолженностях банк может взыскивать с клиентов залоговое имущество или обращаться в суд.

В зависимости от срока задолженности

Если у вас образовалась задолженность по кредиту, то необходимо направить все силы на ее погашение.

Принятие решения будет зависеть от причин и степени просрочки :

Как узнать о не выплаченной задолженности

Чтобы предотвратить развитие негативных последствий из-за просроченных платежей, каждый заемщик должен периодически проверять состояние своих кредитных счетов и вовремя проводить все выплаты.

Кроме того, существует несколько способов узнать о своих задолженностях:

Обычно все способы указываются в кредитном договоре. Очень важно подключить сервис смс-рассылок, благодаря чему можно всегда быть в курсе состояния своих финансов.

Срок давности

Срок исковой давности по кредитам по закону составляет 3 календарных года.

После этого все претензии банка считаются незаконными. Однако и для клиента это влечет много сложностей. Он автоматически попадает в черные списки и в течение 15 лет не сможет брать кредиты и ссуды в банке, у него портится кредитная история, которую могут запрашивать и другие финансовые организации.

В некоторых случаях срок исковой давности может быть продлен, если после суда заемщик продолжал отношения с банком и у финансовой организации есть подтверждения этих контактов; если клиенту были предоставлены кредитные каникулы или его дело было передано коллекторским службам.

24 декабря 2016

Приветствую! Читали свежую новость об упрощенном взыскании долгов с физлиц? Просрочку по банковским кредитам теперь можно взыскивать без суда на основании исполнительной надписи нотариуса. Райффайзенбанк, «Русский стандарт», ХКФ-банк, ВТБ24, Росбанк и Сбербанк уже включают этот пункт в кредитные договора.

Перевожу на человеческий язык: изъять имущество должника в пользу кредитора теперь можно без суда. Есть исполнительная надпись нотариуса – банк может напрямую обращаться к судебным приставам для взыскания долга. Правда, новый механизм работы с должниками касается лишь потребительских кредитов с просрочкой от двух месяцев.

В очередной раз поднимаю на блоге актуальную тему просрочки… Как решить проблему с просроченной задолженностью? Просрочка по кредиту что делать, и чем она грозит заемщику?

Во-первых, «забывчивого» заемщика банки наказывают рублем. Все российские кредиторы применяют штрафные санкции с первого дня просрочки. Размер и методика расчета штрафов и пени детально расписаны мелким шрифтом в кредитном договоре. К сожалению, мало кто из заемщиков внимательно изучает этот пункт перед подписанием документов.

Существует четыре формы штрафов:

- Процент от суммы просрочки за каждый день. Многие крупные банки России (Сбербанк, Альфа-Банк, ВТБ24) практикуют именно этот способ

- Фиксированная сумма штрафа за факт просрочки (например, 500 рублей единоразово)

- Фиксированные штрафы нарастающим итогом. Условно говоря, за первую просрочку заемщик должен заплатить 500 рублей, за вторую – 700 рублей, за третью и последующие – по 1000 рублей

- Штраф в виде процента от суммы общего остатка по кредиту (за каждый день просрочки или раз в месяц). Россия такой вариант наказания почти не использует (как и другие страны бывшего СССР: Украина, Беларусь, Казахстан и другие)

Зато многие российские банки применяют комбинированную схему штрафов. Например, пеня за каждый день просрочки плюс единоразовый штраф.

Примеры штрафов за просрочку

Предупреждаю, реальные цифры могут быть чуть другими. Банки крайне неохотно публикуют детальные условия штрафных санкций в открытом доступе. И по факту увидеть их можно лишь в кредитном договоре (пригодится и любой банковский форум).

Но порядок цифр и условия начисления штрафов будут примерно теми, что я привожу ниже. Почти все банки из списка применяют штрафные санкции не к остатку долга, а к сумме просроченного платежа!

Итак, Альфа-Банк взимает 2% от суммы за каждый день просрочки.

По потребительским кредитам банк Хоум Кредит «включает счетчик» с 10 дня просрочки: 1% от суммы за каждый день. Пеня по кредитке начисляется по-другому: на 15 день просрочки с заемщика взимается 300 рублей, на 25 день – еще 500 рублей, через 10 дней – еще 800 рублей. За 60 дней и последующие месяцы к сумме штрафов добавляется еще по 800 рублей.

В Кредит Европа Банке пеня составляет 15% от ежемесячного платежа, но не меньше 300 рублей.

Банк «Русский стандарт» тоже практикует систему «поэтапных» штрафов. Первая просрочка по кредиту обойдется заемщику в 300 рублей, вторая – в 500, третья – в 1000, а четвертая – в 2000 рублей.

В Сбербанке каждый день просрочки будет «стоить» 0,5% от суммы просроченного платежа.

Что нельзя делать, если просрочка по кредиту уже есть?

Худшее, что можно сделать – ждать, пока ситуации «рассосется» сама собой. Постарайтесь вносить хоть какие-то платежи по кредиту, так как не платить совсем – это гарантированный проигрыш.

Все равно не стоит:

- Тянуть с визитом в банк до последнего дня платежа по графику

- Прятаться от кредитора (например, не отвечать на звонки)

- Отказываться платить по обязательствам в письменной или устной форме.

Что можно сделать?

Договориться с банком о реструктуризации

Любой банк заинтересован в том, чтобы заемщик полностью рассчитался по своим обязательствам. Это гораздо выгодней, чем отбирать и продавать залог, передавать долг коллекторам или обращаться в суд.

Нужно обязательно договариваться с банком о . Ну, или хотя бы попытаться…

Перед встречей с кредитным менеджером или руководителем отделения стоит подготовить пачку документов. Речь о косвенных или прямых доказательствах того, что Вы пока не можете погашать кредит на прежних условиях.

Примеры документов:

- Свидетельство о рождении ребенка

- Копия трудовой книжки с отметкой об увольнении

- Медицинская справка о серьезной болезни или дорогостоящей операции

- Свидетельство о смерти созаемшика или близкого родственника, если за их счет частично погашался кредит

Не факт, что банк согласится на реструктуризацию задолженности, но попробовать все-таки стоит. Вариантов может быть несколько. Имейте в виду, что каждый из них лишь временно облегчает заемщику жизнь, но увеличивает размер конечной переплаты.

На какие уступки может пойти банк?

- Увеличить срок погашения (уменьшается ежемесячный платеж)

- Предоставить «кредитные каникулы» (в течение полугода-года заемщик будет платить только проценты)

- Пересчитать валюту кредита с иностранной на национальную

Обратиться в суд

Бояться суда заемщику не стоит. Судебная процедура, скорее, облегчит, а не усложнит ему жизнь.

Во-первых, с момента рассмотрения дела будет приостановлено начисление штрафов и пени по неуплаченным взносам.

Во-вторых, даже если суд примет решение в пользу банка, сумму долга поделят на большее количество платежей. По сути, решение суда заставит банк пойти навстречу должнику и реструктурировать задолженность. Иногда после суда заемщик должен будет выплачивать только основную сумму долга.

Интересная статистика.

В суд на должников часто подают крупные банки с большим штатом юристов: Сбербанк, Газпромбанк, ВТБ24, Хоум Кредит, Альфа-Банк, Райффайзенбанк. «Собственными силами» пытаются обойтись банки с мощными службами по работе с проблемной задолженностью: ОТП Банк, Тинькофф Банк, «Русский стандарт».

Как вести себя на суде?

Для начала – ни в коем случае не отказываться от участия в процессе! Чтобы выиграть дело (или хотя бы добиться смягчения условий погашения), Вам понадобится:

- Консультация и помощь опытного юриста

- Документы, подтверждающие ухудшение финансового состояния

- Документы, подтверждающие сделанные по кредиту выплаты (чеки, квитанции)

- Доказательства того, что Вы обращались в банк с просьбой о реструктуризации и получили отказ.

Важный момент! Если кредит Вы перестали погашать «просто так» без уважительной причины, выиграть дело в суде невозможно! Но, как правило, вмешательство суда заставляет банк пойти на уступки заемщику.

А как Вы решали проблему просрочки по кредиту? Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в соцсетях!

Всем удачи, счастья и радости!

Сегодняшняя статья — некая компиляция уже написанного мною материала. Зачем я ее выкладываю, сейчас Вам объясню. Многие посетители моего блога умеют читать, и, главное, понимают то, о чем я пишу. И это несомненный плюс. Но, дело в том, что есть и другие читатели, которые, вроде бы и понимают все написанное, но, к сожалению, не могут самостоятельно перенести мой опыт на свою конкретную ситуацию. Отсюда возникают вопросы. Но, я не хочу повторяться, раз за разом объясняя все те же прописные истины. Вот поэтому, мне и пришло в голову собрать воедино разбросанные по разным главам статьи.

Если Вы уже знакомы с этими темами, хорошо. Если нет — у Вас появится повод изучить их . Собственно, сегодняшняя статья — это скорее, краткое пошаговое руководство к решению конкретной проблемы. А проблема, которую я сегодня затрону — это большое количество просроченных кредитов у одного отдельно взятого заемщика.

Что делать если у меня скопилось 5 просроченных кредитов?

На самом деле, в контексте данной статьи количество кредитов не имеет особого значения. Просто по опыту моего общения с клиентами, я знаю, что должники начинают бить тревогу и предпринимать какие-либо действия только тогда, когда количество их просроченных кредитов перевалит за 3 (Три). Да, для многих из Вас ситуация с одним единственным кредитом кажется плачевной и безвыходной. Так я могу Вас обрадовать.

В большинстве своем за помощью ко мне обращаются должники, количество простроченных кредитов у которых колеблется от 5 до 10. Общая сумма задолженности по таким кредитам составляет от 100 000 рублей до нескольких миллионов.

Конечно же, их ситуацию нельзя назвать безвыходной. Да, сложно, и да, очень трудно разрешить такую экономическую задачу. Но, повторюсь, сделать это можно и, даже нужно.

В первую очередь, я обращаюсь к должникам, столкнувшимся с проблемой просрочки большого количества кредитов. Запомните эти простые правила:

Правила трех НЕ

1. НЕ ждать пока банки начнут звонить! — этим Вы только потеряете полезное время.

2. НЕ прятаться от банков! — этим Вы только разозлите банки.

3. НЕ брать новых кредитов! — этим Вы только еще больше потопите себя.

Что же нужно делать в ситуации с большим количеством просроченных кредитов? Читайте внимательно и загибайте пальцы. Я, конечно, понимаю, что в идеале все эти действия нужно осуществлять еще до того как у Вас образовалась просрочка по кредитам, но кто об этом думает… Тем не менее, если Вы только осознали, что на очередные платежи у Вас не хватает денег, обязательно читайте эту статью и следуйте всем инструкциям. Если же просрочки у Вас уже есть, делайте все, что выполнимо. Это так же поможет.

Поскольку это обзорный тур по моему блогу, я опишу каждый пункт кратко. Но, в каждом пункте я размещу активную ссылку на нужную Вам статью. Таким образом, если Вам понятен смысл какого-то конкретного пункта, Вы просто читаете дальше. Если у Вас возникают вопросы, Вы проходите по ссылке, читаете нужную статью, затем снова возвращаетесь сюда за продолжением. И так до конца. Я думаю, это будет удобно.

Что Вы обязательно должны сделать для того, чтобы предотвратить проблемы с кредитной задолженностью:

1. Погасить самые маленькие кредиты . Обычно это пластиковые карты и овердрафт . Как правило, по таким кредитам самая высокая проц ентная ставка, и, как следствие, самые большие штрафы. Кроме того, именно такие кредиты банк чаще всего продает коллекторам . По мне, так это достаточно веские доводы, чтобы закрыть такие кредиты как можно быстрее.

2. Попросить реструктуризацию по остальным кредитам . Даже если просрочка у вас уже есть, все равно обойдите все свои банки и напишите заявления о реструктуризации . Даже есть Вам будет отказано, у Вас будет доказательство того, что Вы не злостный уклонист, а жертва обстоятельств.

3. Получить требование о досрочном погашении кредита из банка. Этот грозный документ каждый уважающий себя банк направляет должника по почте. Вам это требование пригодится . Во-первых, в нем Вы увидите, какой размер долга банк уже насчитал Вам, во-вторых, узнаете, через какой промежуток времени стоит ждать судебную повестку. В требовании кроме суммы долга, банк так же указывает срок, в течение которого Вы должны закрыть долг.

4. Проверить подсудность в кредитных договорах. Чтобы судебный иск, решение суда, и исполнительное производство не оказались для Вас неожиданностью, настоятельно рекомендую проверить во всех своих кредитных договорах подсудность рассмотрения споров . В большинстве случаев, банки указывают суды, к которым они ближе всего территориально. Но, бывают и неприятные исключения. Так, например, банк может указать подсудность споров по месту нахождения головного офиса. Чаще всего — это Москва и Екатеринбург. Для Вас это плохо, но не смертельно. Общаться с судом в этом случае можно по почте.

5. Узнавать в банках о текущем положении дел . Здесь я имею в виду, что Вы должны держать на контроле вопрос подачи банком искового заявления в отношении Вас в суд. Конечно, напрямую банк может Вам не сообщить эту информацию. Для такого случая, запоминайте один характерный признак: если сотрудники банка (службы безопасности, отдела взыскания, службы по работе с проблемными кредитами) Вам вдруг перестали звонить, значит скоро банк подаст на Вас в суд.

6. Если Вы ничего не получали из банка (либо из суда), но к Вам в один прекрасный день пришли судебные приставы исполнители , значит, все решилось без Вас. И это плохо. В такой ситуации обязательно получите у пристава постановление о возбуждении исполнительного производства . Из постановления Вы узнаете, на каком основании оно было возбуждено. И,

— если исполнительное производство было возбуждено на основании судебного приказа — Вы должны отменить его .

— если в отношении вас было вынесено заочное решение — его тоже можно смело отменять .

7. Получить исковые заявления по всем кредитам . Когда Вы отмените судебный приказ, банк вынужден будет подавать исковое заявление , и вступать в судебный спор с Вашим участием. Если Вы отменили заочное решение, у того же судьи Вы должны получить копию искового заявления.

8. Принять меры к уменьшению долга . Когда Вы вступите в судебный спор с банком, единственное, что Вы сможете сделать, это уменьшить размер своего долга . По мне, так это лучший вариант.

9. Поручить отсрочку или рассрочку исполнения решения суда . После того, как решение будет вынесено и с Вас взыщут задолженность по кредиту (по каждому кредиту отдельно), Вы сможете попросить суд о рассрочке (отсрочке) исполнения решения суда . Сделать это не сложно.

10. Наконец, исполнительное производство . Решение суда вступило в силу, суд выписал исполнительный лист, и приставы возбудили в отношении Вас исполнительное производство . Если суд предоставил Вам рассрочку (отсрочку), Вам остается только исполнять решение суда. Приставы при этом никаких санкций в отношении Вас осуществлять не будут. Если же Вы не получили спасительную рассрочку, у Вас есть возможность просить ее еще раз в рамках процедуры исполнительного производства.

Вот в целом и все. На самом деле, ничего смертельно опасного в таком количестве просроченных кредитов я не вижу. Вас не убьют, не продадут в рабство или на органы, Вас не выкинут на улицу (если Ваше жилье у Вас единственное). Максимум, что с Вами могут сделать — это применить финансовые санкции: обратить взыскание на имущество, наложить взыскание на 50 % от официальной заработной платы, наложить запрет на выезд и РФ и, на этом все. Другое дело, что долг все равно придется возвращать, но это Вы и так знаете, правда?

Взяв кредит, заемщик предполагает своевременную выплату. Непредвиденные жизненные ситуации могут выбить из привычной колеи, и человек с ужасом осознает возникновение просрочки по кредитам, не зная, что делать в этой ситуации. Главное, не создавать паники и проанализировать все возможные варианты. Выход обязательно найдется!

Неплатежеспособным может стать абсолютно любой заемщик, у которого случаются проблемы на работе, сгорает жилье или кто-то из родных тяжело заболевает, и ему требуется дорогостоящее лечение. Поэтому если сегодня все хорошо, и человек полностью уверен в своих материальных возможностях, то можно брать кредит, но на всякий случай следует узнать, что такое просрочка и чем она грозит.

Банки-заемщики под просроченной задолженностью понимают определенную сумму, которую заемщик своевременно не выплатил кредитору. Как правило, после установленных сроков выплат автоматически начисляются пеня и штраф. Суммы банк устанавливает и оговаривает заранее в договоре, подписывая который желательно подробно изучить. Затем банк подает исковое заявление в суд по кредитной просрочке, а у заемщика возникает вполне резонный вопрос - что делать.

Как правило, люди, сталкивающиеся с банковской системой впервые, начинают паниковать и скрываться от сотрудников банка, не реагируют на письменные предупреждения и звонки. Такое поведение крайне нежелательно, все это лишь усугубит общую ситуацию, и у банка появится повод не доверять клиенту и быть с ним более жестким.

Заемщику нужно в любом случае поддерживать доброжелательные отношения с банком и идти на совместное решение проблемы. В первую очередь необходимо понимать, что за этим может следовать и как находят выход остальные заемщики.

Условно все задолженности банку делятся на определенные виды, попадающие под классификацию периодов просрочки. В зависимости от того, насколько проблема трудна, банк может предложить свои способы выхода из сложившейся ситуации.

Просрочка не более месяца

Самой простой и отчасти безобидной для заемщика считается задолженность, сроки которой не превышают одного месяца. В этот период обычно сами банки систематически звонят клиенту, присылают соответствующие письма о необходимости погашения возникшей просрочки по кредиту либо предлагают лично явиться в отделение.

Когда клиенту удается исправить сложившуюся ситуацию в кратчайшие сроки, это недоразумение может не отразиться на кредитной истории, и в дальнейшем заявка на кредит в данном банке будет рассмотрена положительно. Тем не менее, предусмотренные договором штрафные санкции накладываются, а на дни просрочки идет пеня. В целом суммы, конечно, мизерные, но сам факт уже неприятен, ведь банк берет таких клиентов под свой пристальный контроль.

Для решения проблемы достаточно явиться в банк и написать заявление о возможном сроке выплаты долга. Дата выплаты должна быть конкретной. Выбирается она исходя из возможностей клиента, учитывая причину, повлекшую за собой данную проблему. Четко оговаривается сумма выплаты, при наличии большой задолженности возможны частичные платежи, но только при документальном подтверждении временной неплатежеспособности заемщика.

В подобной ситуации в основном все банки идут навстречу клиентам, любые проблемы решаются с учетом интересов обеих сторон, главное, не скрываться и подготовить подтверждающие документы.

Задолженность до трех месяцев включительно

Несколько сложнее разобраться с задолженностью по кредиту, если срок неуплаты составляет три месяца. В такой ситуации лучше всего частично погашать задолженность хотя бы небольшими суммами. Дело в том, что в банках подобное предусмотрено законодательством. Если сотрудники до настоящего момента не смогли связаться с заемщиком и отыскать совместный вариант решения проблемы, то они наверняка найдут контакт с поручителями, родственниками и подадут заявление о взыскании в суд.

Когда сумма задолженности резко возрастает и достигает полумиллиона рублей, то судебного разбирательства не избежать. Небрежное отношение к обязательствам может привести к тому, что банк подаст в суд, а тот, в свою очередь, сочтет нужным наложить арест на какое-то имущество либо предложит его продать и рассчитаться с кредитом.

Если компания переложит погашение кредита на плечи поручителей, то это худший вариант для заемщика: не только финансовое «наказание» людей, пришедших однажды ему на помощь, но и испорченные личные отношения. Кроме того, когда поручители выплатят долг, они вправе подать на заемщика в суд уже о взыскании выплаченных средств и сумм судебных издержек.

Клиенту в этом случае, чтобы не усугублять ситуацию, необходимо периодически отчитываться о своей платежеспособности. Диалог с банком позволит не только выиграть время, но и договориться.

Если есть стопроцентная возможность погашения остатка от первоначально взятой суммы, то есть основной задолженности, заемщику могут снизить штрафные санкции или вообще их отменить. Пересчитаны будут проценты, сам кредит, скорее всего, продлят на определенный период, соответственно, существенно снизятся и ежемесячные платежи.

Что предлагает банк

Часто в подобных случаях банки предлагают просроченный кредит реструктуризировать. Это значит, что изменяются не только сроки, но и размеры платежей. Возможно списание частичного долга либо банальный обмен на определенный вид собственности. Но такая процедура считается реальной лишь в том случае, если у заемщика произошли конкретные изменения жизненных условий, опять-таки подтвержденные не только заявлением обратившегося, но и соответствующей документацией.

Важно, чтобы клиент ранее не был занесен в «черный список», и его кредитная история была положительной. В противном случае в кредитовании может быть отказано. Сам же процесс реструктуризации следует рассматривать положительно, ведь он основан только на интересах и возможностях клиента погашать задолженность, что не отражается на истории заемщика отрицательно.

Просрочка пять месяцев

Когда заемщику удается оставаться должником банка на протяжении пяти месяцев, то, видимо, он постоянно сотрудничал с банком и искал совместные пути разрешения ситуации. К таким клиентам банки всегда остаются снисходительными и идут на всяческие уступки, позволяя рассчитываться с кредитами исходя из возможных ресурсов. Обычно за столь долгий период должники четко оценивают проблему и, стараясь отыскать выход, находят для себя возможности поправить материальное положение и начать выплаты хотя бы в минимальных размерах.

В подобных ситуациях, главное, «не теряться»: приходить в банк по первому приглашению, предоставлять нужные документы, писать заявления о продлении отсрочки, и сотрудники финансового учреждения всегда пойдут навстречу. В противном случае такое кредитование закончится плачевно.

Шесть месяцев просрочки по кредиту

Когда просрочка по кредиту превысила полугодие, но заемщик был «активен» и весь период вел тесное общение с банком: опасаться нечего. Из банка будут продолжать приходить напоминания о долгах — это обычная формальность. По-прежнему нужно частично погашать кредит, сохранять соответствующую документацию, предоставлять письменные подтверждения своей платежеспособности. Понимая, чем грозит просрочка, стараться как можно скорее ее закрыть.

Когда проблема решается, пусть и медленно, банки и в этом случае идут на уступки. Главное, заемщику не потерять сведения о сотрудниках, с кем велись переговоры, и документы, предоставленные банком.

Просрочка - год: что делать

Сложнее приходится с большим сроком задолженности. например, нужно бить тревогу, когда просрочка по кредиту составила год и более. Что делать в таком случае, не всегда понятно. Как правило, многие начинают паниковать, прятаться от представителей банковских организаций, совершенно не думая о том, что лишь усугубляют собственное положение.

В этом случае долги по займу никуда не денутся, они стремительно растут, а банк готовит необходимую документацию в суд на клиента. Это происходит еще в лучшем случае. Куда хуже, когда банк «передает» долги коллекторам, и тогда проблема становится практически неуправляемой.

Поэтому надо идти на контакт и пробовать решить все мирным путем. Иначе трудно сказать, к чему приведет общение с коллекторами. Их манера разговаривать жесткая, а позиция - непреклонная. Трудно сказать, как себя вести и что делать, если банк подключил к «выбиванию» долгов подобные службы. Вступая с ними в контакт, необходимо помнить, что найденный выход из ситуации решит проблему в пользу заемщика. Главное, не бездействовать и принимать какие-то меры по изменению своего материального положения.

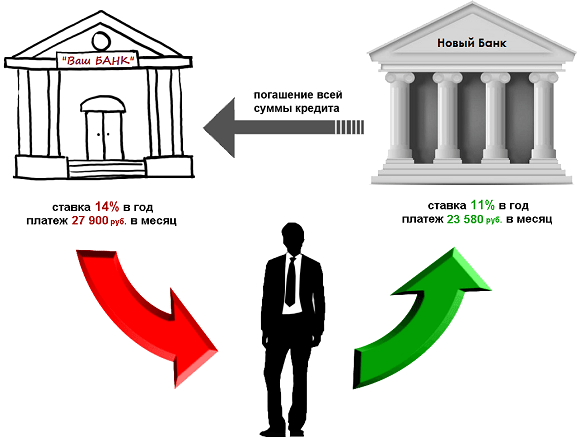

Рефинансирование кредита - быстрый выход из ситуации

Когда сроки по задолженности растянуты, проценты при этом лишь растут, а сам долг не уменьшается. Если непонятно, что делать, следует рассмотреть вариант рефинансирования. Суть в том, что заемщик для погашения этого кредита может взять другой и покрыть первый. В таком случае можно отыскать более лояльные и щадящие условия. Обратиться за помощью следует как в другой банк, так и в тот же, где осуществилось кредитование.

В случае положительного решения заемщик сильно выигрывает. Новый банковский кредит позволяет отсрочить время. Если удастся выбрать этот вариант, то возможно и снизить процентные ставки. Самое важное, что кредиторы на время «отстанут» от заемщика. Даже если у него было несколько кредитных задолженностей, то теперь будет всего лишь одна. Это самый удачный вариант в такой ситуации.

Какой банк пойдет на рефинансирование кредита

Процедура весьма распространенная, и в основном все крупные банки на нее соглашаются. Оформить подобную процедуру и погасить «напрягающие» кредиты можно в «Сбербанке России», «ВТБ 24». Оказывают данную услугу «Россельхозбанк», «Юниаструм Банк», «Бинбанк» и многие другие организации. Новый заем сразу переводится банку, в котором образовался долг, остатки средств выдаются клиенту и могут быть потрачены на его усмотрение.

Однако надо помнить, что новый кредит не снимает проблемы в целом, а лишь слегка облегчает ситуацию. Если задолженности и впредь будут образовываться, все сложности возникнут вновь. Явно подпорченная история усугубит проблему заемщика.

Нужно понимать и то, что новые условия не всегда могут быть выгодны. Чтобы не создать еще больше трудных ситуаций, лучше обратиться в какую-нибудь другую финансовую организацию. Брать новые кредиты нано осторожно, ведь сегодня легко нарваться на мошенников, в онлайн-режимах предлагающих мгновенные займы под баснословные проценты, «роя» заемщику все более глубокую долговую яму…

Можно попробовать у кого-то перезанять, выплатить банку хотя бы основную часть долга. Тогда вся процедура для заемщика резко изменится, появится возможность что-то исправить, оттянуть время, что-то перепродать.

В банковских займах нет ничего плохого. Но прежде чем взять кредит, нужно четко взвесить собственную финансовую обстановку. Рассмотреть не только свое материальное положение на данный момент, но и заглянуть несколько вперед, попытаться учесть экономическое положение страны и продумать, как это может сказаться конкретно на каждом! Сможет ли человек завтра выплачивать такие суммы и погасить кредит своевременно - решать самому человеку. Частно люди «загоняют» себя в безвыходные ситуации, лишь однажды неправильно оценив собственные силы и приукрасив возможности. При возникновении просрочки по кредитам на вопросы «что делать» и «как быть» отвечать себе, руководствуясь полученными в статье знаниями, чтобы без проблем выйти из сложившейся ситуации.

Просрочки бывают двух типов: действующие и закрытые. Первые блокируют доступ к кредитам в любом банке. У вторых есть «срок годности», по истечении которого просрочки все меньше влияют на решение банка. В статье расскажем, как долго действуют просрочки в кредитной истории.

Банк увидит количество просроченных кредитов уже на первой странице кредитной истории

Действующие просрочки

Действующие просрочки — худшее, что может быть в кредитной истории. Если в момент подачи кредитной заявки вы не исполняете взятых на себя обязательств перед банком, бессмысленно рассчитывать на новый кредит. Банки автоматом отказывают заемщикам с открытыми просрочками.

Просрочки по отдельному кредиту отображаются в виде цветных квадратов. Каждый квадрат обозначает месяц платежа. Если квадрат не зеленый или серый, значит, вы просрочили платеж.

Причиной отказа по кредиту может послужить даже просрочка до 30 дней. Это когда вы внесли очередной платеж в последний день платежного периода, а он не успел вовремя дойти до банка.

Иногда информация о просрочках попадает в кредитную историю в результате технических ошибок. Поэтому мы рекомендуем проверять кредитную историю перед походом в банк.

Просрочки в прошлом

Просрочки в прошлом еще называют историческими. Это просрочки по кредиту, которые вы уже закрыли. В исторических просрочках банк смотрит на давность и глубину. Давность — как давно вы просрочили платеж. Глубина — как долго вы не платили. Чем «глубже» просрочка, тем дольше ее срок действия. Ориентировочные данные по «сроку годности» просрочек:

Срок действия в приведенной таблице — ориентировочный интервал между датой закрытия просрочки и обращением в банк за новым кредитом.

Банк внимательно изучает всю вашу кредитную историю. Однако наиболее важными для него являются ваше кредитное поведение за последние 2-3 года. Именно этот срок наиболее точно отражает вашу, каким плательщиком вы являетесь сейчас и насколько аккуратно вы можете выполнять взятые на себя кредитные обязательства.

- Если допустили просрочку, закрывайте ее как можно скорее. Чем дольше срок просрочки, тем хуже ваша репутация как заемщика.

- Не обращайтесь в банк с открытой просрочкой. Последующий отказ только навредит состоянию кредитной истории, еще больше усугубит ситуацию, снизит ваши шансы на кредитование.

- Проверяйте кредитную историю перед обращением в банк. Проверьте, соответствует ли информация действительности. Если увидите просрочки, которых вы не допускали, обратитесь в банк и попросите исправить ошибку.