Как составить возражения на ? Соблюдайте несколько правил. Так, ваши доводы должны быть максимально четкими и доходчивыми. Избегайте длинных и путаных формулировок.

Излагайте свои аргументы в той же последовательности, в тех же пунктах и подпунктах, которые использовала инспекция. Так будет удобнее всем. При этом аргументы лучше предварить кратким описанием позиции ИФНС.

...

По пунктам 2.1.1, 2.1.2, 3.1.1, 3.1.2 Акта проверки

Проверяющие установили, что в нарушение подп. 23 п. 1, п. 3 ст. 264 НК РФ организация включила в состав прочих расходов затраты в размере ХХХ ХХХ руб. по обучению сотрудников консалтинговой компанией, не имеющей лицензии на образовательную деятельность.

Мы не согласны с указанным выводом по следующим основаниям.

...

Ссылки на законодательство

Все ссылки — на законодательство, письма Минфина, ФНС и УФНС, а также на судебную практику — лучше указывать в скобках после доводов. Помните, что нужно ссылаться на нормы НК и других законов в той редакции, которая действовала в проверяемый период, а не в то время, когда вы составляете возражения.

Судебная практика

Ссылаясь на судебную практику, подбирайте наиболее свежие решения и приводите их в следующей очередности:

Возражения на акт налоговой проверки оформляются в произвольной форме. Образец возражений можно найти на сайте ФНС .

1) акты Конституционного, Высшего арбитражного или Верховного судов (постановления Пленума, Президиума, информационные письма, определения);

2) постановления арбитражного суда вашего округа;

3) акты нижестоящих судов вашего региона;

4) акты судов других регионов.

При этом выбирайте те решения, в которых обстоятельства спора максимально схожи с вашей ситуацией. Если в возражениях вы пишете, что ваша позиция подтверждается обширной судебной практикой, то приведите хотя бы три-четыре решения.

В свою очередь, если налоговики в акте ссылаются на судебную практику, то нужно попытаться опровергнуть каждую такую ссылку, например, по следующим основаниям:

- законодательство уже изменилось;

- приведенное решение не относится к предмету спора;

- в деле были иные фактические обстоятельства;

- в более поздних решениях изложена другая позиция.

Смягчающие обстоятельства

В заключительной части возражений не забудьте попросить ИФНС учесть п. 1 ст. 112 НК РФ , если в вашем случае они имеются. Ведь при наличии хотя бы одного такого обстоятельства размер налогового штрафа должен быть уменьшен как минимум в два разап. 3 ст. 114 НК РФ .

Вот примеры обстоятельств, на которые могут ссылаться абсолютно все:

- привлечение к налоговой ответственности впервые;

- отсутствие умысла на совершение нарушения;

- раскаяние и признание своей вины;

- добросовестность налогоплательщика, заключающаяся в своевременной уплате всех налогов и сдаче отчетности;

- тяжелое финансовое состояние, подтвержденное документально, в частности наличие большой суммы задолженности.

В возражениях также можно попросить учесть незадекларированные убытки прошлых лет, размер и наличие которых ИФНС не оспаривала. Отдельные суды считают, что инспекторы не могут отказать налогоплательщику в этомПостановления ФАС ЗСО от 25.06.2014 № А27-14009/2013 ; ФАС ПО от 04.02.2014 № А49-2641/2013 . Но есть и те, кто придерживается иного мнени ясм., например, Постановление ФАС УО от 03.12.2015 № Ф09-8175/15 .

Приложения к возражениям на акт налоговой проверки

Приложите к возражениям копии первичных и других документов, доказывающих вашу правоту по спорным эпизодам. Заметим, что делать это не обязательно, но желательно. Копии должны быть заверены руководителем (ИП) или его представителем по доверенности. Список приложений приведите в конце возражений.

Если те или иные документы вы не можете приложить к возражениям в момент их представления, то вы вправе представить их позднее в согласованный с ИФНС срокп. 6 ст. 100 НК РФ .

Подписание возражений

Возражения должен подписать руководитель организации (предприниматель) или лицо, уполномоченное доверенностью. В последнем случае ее копию надо приложить к возражениям. Также на возражениях можно поставить печать, если фирма ее использует.

Подача возражений на акт налоговой проверки в налоговую

Представить возражения можно двумя способами:

- подав два экземпляра текста в канцелярию ИФНС или в окно приема документов. Сделать это может сам руководитель или его доверенное лицо. Один экземпляр с приложениями инспектор примет, а на втором поставит отметку о приеме;

- направив по почте ценным письмом с описью вложения и с уведомлением о вручении. В этом случае постарайтесь отправить письмо заранее, чтобы оно успело прийти в ИФНС до даты рассмотрения материалов проверки.

Если так вышло, что вы подаете возражения в последний день отведенного месячного срока, то постарайтесь хотя бы привезти их непосредственно в инспекцию. И предупредите ИФНС, что возражения направлены в ее адрес. Ведь если вы отправите их по почте, они могут не успеть поступить в инспекцию ко дню рассмотрения материалов. И тогда будет принято без учета возражений. А обжаловать его по этому основанию вам вряд ли удастся. Суд может решить, что вы злоупотребили своим правом, поскольку должны были предполагать, что ваши возражения не успеют прийти в инспекцию до вынесения решени ясм., например,

В отношении каждого плательщика налогов, сборов и страховых взносов и всех налоговых агентов проводят налоговые проверки. Они бывают камеральные и выездные. По итогам камеральных проверок акты составляют в случае установления нарушений, по результатам выездных проверок - при любом развитии событий. При несогласии с выводами проверяющих обычно пишут возражения по акту проверки.

Что такое возражения по акту налоговой проверки

Не всегда проверка деклараций налогоплательщика проходит успешно. Во время проверочных мероприятий специалисты ПФР и ФСС нередко выявляются ошибки в расчётах или даже умышленное занижение налоговой базы. По статистике инспекции ФНС, около трети «камералок» заканчивается написанием негативного акта, по некоторым налогам, например, по НДС, доля неправильных деклараций доходит до 70%. Понятно, что налогоплательщики без радости встречают акт ФНС, содержащий сведения о неправильно применённых вычетах или требование об уплате налогов, пеней, штрафов. В этом случае можно написать возражение на содержание акта.

Когда необходимо составить письменное возражение

Возражения по акту налоговой проверки - это выраженное в письменном виде несогласие с актом налоговой проверки, содержащее в себе мотивировку незаконности, основанную на нормативных актах и подтверждённую документами. К ним могут прилагать копии бумаг, свидетельствующих о правоте проверяемого.

Возражения по акту налоговой проверки обычно представляют:

- при несогласии с аргументами проверяющих: изложением фактов, ошибками в расчётах, толкованием законов, выбором доказательств и т. п.;

- при несоблюдении порядка проведения проверки: сроков, допросов, осмотров, изъятия документов и др.;

- при несоответствии выводов о нарушениях и способах привлечения к ответственности.

Чтобы написать убедительное возражение по акту налоговой проверки, следует отразить в нём все нарушения, допущенные проверяющими

В какие сроки подают возражения

Организации и физические лица представляют возражения по акту на протяжении одного месяца с момента получения, ответственные участники консолидированных групп - на протяжении тридцати дней (п. 6 ст. 100 НК РФ).

Лицо, в отношении которого проводилась налоговая проверка (его представитель), в случае несогласия с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих в течение одного месяца со дня получения акта налоговой проверки вправе представить в соответствующий налоговый орган письменные возражения по указанному акту в целом или по его отдельным положениям. При этом лицо, в отношении которого проводилась налоговая проверка (его представитель), может приложить к письменным возражениям или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность возражений.

в ред. Федеральных законов от 23.07.2013 № 248-ФЗ, от 03.07.2016 N 243-ФЗ

Как видно, Налоговый кодекс РФ чётко и конкретно описывает ситуации, в которых налогоплательщик может заявить своё несогласие с действиями налоговых инспекторов, а также оспорить выводы, сделанные ими по результатам проверки. Вполне однозначно определён и срок подачи возражений - 1 месяц с момента получения соответствующего акта.

Представляют возражения:

- налогоплательщики;

- плательщики сборов;

- плательщики страховых взносов;

- налоговые агенты;

- консолидированные группы.

Те же правила действуют и для представителей: свои возражения на акт они могут представить в тридцатидневный срок.

Письменные возражения по акту налоговой проверки консолидированной группы налогоплательщиков (КНГ) представляются ответственным участником этой группы в течение 30 дней со дня получения указанного акта. При этом ответственный участник консолидированной группы налогоплательщиков вправе приложить к письменным возражениям документы, подтверждающие обоснованность своих действий.

Налоговый кодекс Российской Федерации (далее по тексту НК РФ)

пункт 6 статьи 100

Дату подписания акта проверяемым лицом или шестой день после отправления заказным письмом считают датой вручения (п. 5 ст. 100 НК РФ).

Пример 1: организация получила акт 9 февраля 2017 г. – возражения можно подать до 9 марта 2017 года включительно.

Пример 2: ответственный участник КНГ получил акт 9 февраля 2017 г. – возражения подаются до 27 марта 2017 года.

Согласно действующим правилам, срок в 1 месяц истекает в соответствующее число следующего месяца, срок, исчисленный днями, по умолчанию исчисляется в рабочих днях (ст. 6.1 НК РФ).

В случае непредставления возражений в срок, их предъявляют в момент рассмотрения материалов проверки. Ответственность за это не предусмотрена (п. 4 ст. 101 НК РФ).

Как написать о своём несогласии с выводами проверяющих

Возражения представляют в письменном виде.

Сначала знакомятся с материалами проверки. Доступ к ним предоставляют по заявлению, которое рассматривают 2 дня. Ознакомление происходит путём визуального осмотра, изготовления выписок, снятия копий. Представителя допускают к материалам проверки после подтверждения полномочий. После ознакомления составляют протокол (п. 2 ст. 101 НК РФ).

Правила составления: подготовка и оформление

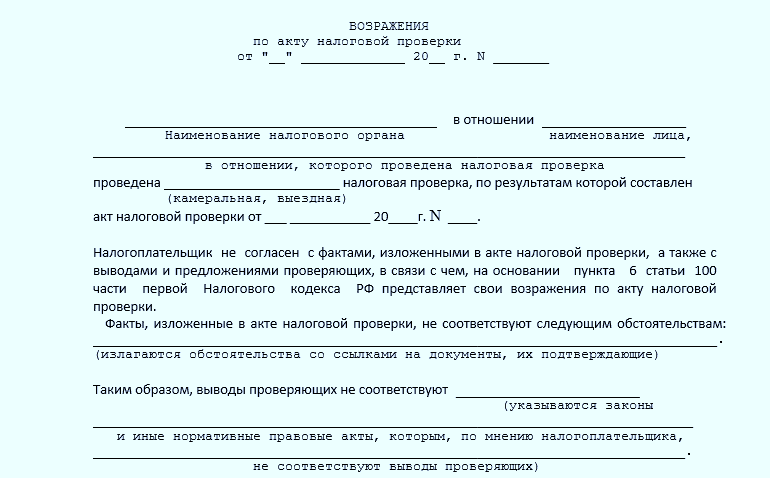

Законодательно утверждённой формы возражений нет. Их оформляют в произвольном виде, соблюдая требования к составлению официального документа.

В правом верхнем углу обычно указывают наименование налогового органа, проводившего проверку, и его адрес. Ниже указывают наименование (название, Ф.И.О.) проверяемого лица, его адрес, телефон.

В заглавие включают дату и номер акта, который оспаривается. Например, «Возражения по акту налоговой проверки № ___ от __.__.2017».

Текст акта (фрагменты) не переписывают, поскольку он есть у каждой стороны. В тексте возражений указывают, с чем конкретно не согласны. Аргументируют свои позиции реальными документами или нормативными актами. Прилагают копии свидетельствующих документов, если их нет в материалах дела. После описания сути возражений и обоснования своих позиций предлагают принять решение с учётом представленных документов.

После текста приводят перечень приложений (копий документов), содержащий название, дату каждого документа и количества листов (номера листов в подшивке).

Ниже ставят дату (число, месяц, год) и подпись с полной расшифровкой. Должностное лицо указывает свою должность.

При представлении с возражениями копий подтверждающих документов их прошивают или скрепляют степлером вместе с возражениями и нумеруют листы. С обратной стороны, в месте скрепления прошивки, указывают сколько листов прошито, подписывают и ставят дату. Копию каждого документа заверяют надписью «Верно», подписью заверителя с расшифровкой (фамилия и инициалы) и указанием должности, датой заверения. Порядок заверения представляемых документов, установлен письмом Минфина РФ от 07.08.2014 No 03–02-РЗ/39142.

Если проверяемое лицо имеет печать, то подписи скрепляют печатью.

Ниже представлена схема оформления возражений.

Образцы возражений по итогам камеральной или выездной проверки

Различия в существе возражений по акту налоговой проверки обусловлены тем, что именно вызвало несогласие проверяемого. Не имеет значения, кого и что проверяли. Важно с чем, и почему не согласен получатель акта.

Особенностей для оформления возражений в зависимости от вида проверки нет. И также не существует каких-либо отличий для заполнения бланка в зависимости от проверяемого налога, сбора, страхового взноса.

Ниже представлен неофициальный образец возражений на акт налоговой проверки, размещённый на сайте налоговой службы РФ. Не указано, каким нормативным актом он принят или утверждён. Электронный адрес этого образца . Он во многом совпадает с предложенным в предыдущем пункте порядком оформления.

Куда и каким образом представляют

Возражения по акту любой налоговой проверки представляют в инспекцию, проводившую проверочные мероприятия. Существует два способа доставки возражений:

- непосредственно в налоговую инспекцию

- почтой.

Представление возражений непосредственно в налоговую инспекцию

Перед сдачей в налоговую инспекцию составляют сопроводительное письмо в виде заявления в двух экземплярах. В нём пишут, что направляют возражения по акту налоговой проверки № __ от (дата) с приложениями на ___ листах. Ставят дату письма, должность - должностное лицо, подпись, расшифровку подписи и печать (если есть). На каждом экземпляре уполномоченный сотрудник инспекции обычно ставит штамп о принятии документа, указывает на нём дату принятия, и входящий номер. Один экземпляр сопроводительного письма вместе с возражениями остаётся в инспекции, второй - у подателя возражений.

Отправка документов почтой

При направлении почтой заполняют в двух экземплярах опись на бланке почты, в описи указывают предусмотренные бланком данные. На каждом экземпляре работник почты указывает идентификационный номер почтового отправления, ставит штамп почты с датой принятия и подписывает. Один экземпляр описи вкладывается в письмо, второй остаётся у отправителя вместе с квитанцией об оплате. Образец описи представлен на фотографии.

Для подтверждения факта получения заказного письма адресатом заполняют уведомление о вручении почтового отправления, которое содержит идентификационный номер, соответствующий номеру на описи и на конверте. Образец уведомления представлен ниже.

При направлении возражений по почте датой их отправления считается дата штампа о принятии почтового отправления.

В интересах проверяемого лица представить возражения до окончания установленного срока в таком виде, чтобы они проясняли, а не запутывали обстоятельства, изложенные в акте.

В какие сроки рассматривают

Акт налоговой проверки, другие материалы налоговой проверки, во время которых были выявлены нарушения законодательства о налогах и сборах, а также представленные проверяемым лицом (его представителем) письменные возражения по указанному акту должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку. По результатам их рассмотрения руководителем (заместителем руководителя) налогового органа в течение 10 дней со дня истечения срока, указанного в пункте 6 статьи 100 настоящего Кодекса, принимается одно из решений, предусмотренных пунктом 7 настоящей статьи, или решение о проведении дополнительных мероприятий налогового контроля. Срок рассмотрения материалов налоговой проверки и вынесения соответствующего решения может быть продлён, но не более чем на один месяц.

Налоговый кодекс Российской Федерации

пункт 1 статьи 101

Из приведённой цитаты следует, что своевременно представленные возражения рассмотрят не позднее 1 месяца и 10 дней с окончания срока для их представления.

Рассмотрение назначают в первые десять дней после срока представления. Конкретную дату назначает руководитель налоговой инспекции.

Пример: возражения поступили в налоговую инспекцию в течение месяца после вручения акта, например, 9 февраля 2017 года. Рассмотрение назначат в период с 10 по 27 февраля (11, 12, 18, 19, 23, 25, 26 - выходные дни).

Если на рассмотрение не явилось лицо, явка которого для руководителя необходима, или при рассмотрении возникла необходимость в привлечении свидетеля, эксперта, специалиста, то руководитель откладывает рассмотрение на срок до одного месяца.

В ожидании результатов рассмотрения возражений продумайте аргументы, которые смогут укрепить ваши позиции в ходе возможного судебного разбирательства

В ожидании результатов рассмотрения возражений продумайте аргументы, которые смогут укрепить ваши позиции в ходе возможного судебного разбирательства

Порядок действий после подачи возражений

После подачи возражений следует ждать извещения от налоговой инспекции о назначении даты и времени рассмотрения материалов дела. Такое извещение составляют по форме, утверждённой приказом ФНС России от 08.05.2015

После введения новой формы 6 НДФЛ возможности налоговых органов расширились. Они вправе провести камеральную проверку.

Если выявлены разногласия, на организацию может быть наложен штраф. В случае несогласия с действиями налоговой, налогоплательщик вправе составить письменное обращение в налоговую службу. Образец возражения на акт камеральной налоговой проверки по 6-НДФЛ приведен ниже.

Камеральная проверка в 6 НДФЛ

Камеральную проверку налоговые службы проводят на своих рабочих местах без непосредственного выезда в организации. Их действия обусловлены в письме БС-4-11/3852 ФНС.

Отчет 6-НДФЛ проверяется путем сличения контрольных соотношений:

- Дата выполнения и предоставления формы;

- показатели в строке 020 должны быть больше либо равны показателю в строке 030;

- те же критерии и для строк 040 и 500 (больше или равны);

- расчет НДФЛ с учетом процентной ставки и примененных в данный период времени вычетов.

Затем сличаются платежи:

- Разница значений по стр. 070 и стр. 090 равна суммам, которые прошли по банковским впискам.

- дата платежа НДФЛ, который прошел через банк должна быть раньше даты в стр. 120.

Третья группа камеральной проверки 6 НДФЛ сопоставляет декларацию по налогу на прибыль только в отчете за календарный год:

- Итоги по стр. 020 в отчете 6-НДФЛ должны совпадать с такими же значениями в стр. 020 второго приложения к декларации;

- стр. 025 в форме должна совпадать с величиной дохода по тому же коду во 2-м приложении к декларации;

- НДФЛ по стр. 040, который рассчитан по ставке в стр. 010, должен быть равен налогу по такой же ставке в стр. 030 приложения №2 к декларации на прибыль;

- стр. 080 с информацией о неудержанном НДФЛ, должна быть равна сумме по стр. 034 во 2-м приложении к декларации;

- данные о сотрудниках, получивших зарплату в календарный период, должны быть равны количеству приложений №2 к декларации по прибыли.

В случае обнаружения расхождений, налоговики выставляют требование о предоставлении пояснительных данных по отчету.

Сроки проведения камеральной проверки по 6 НДФЛ

Сроки проведения проверки определены в статье 88 Налогового Кодекса и составляют 3 месяца со дня поступления отчета в налоговую инспекцию.

Согласно п. 5 ст. 100 Налогового Кодекса, требование должно быть вручено физическому лицу. Время на составление требования в течение 10 дней с даты окончания проверки.

После этого периода все процедуры по проверке заканчиваются. На что составляется заключение о достоверности расчетных значений.

Когда придется писать пояснения к 6 НДФЛ

Бывают случаи, когда организация не согласна с результатами контроля. В таком случае ей необходимо написать возражение. Свои доводы лучше подавать в письменной форме:

- Так организация доказывает серьезность своих намерений;

- возражения в устной форме налоговыми службами не принимаются:

- это будет доказательством в дальнейших судебных спорах.

Документ с возражением следует подавать только в том случае, если организация абсолютно уверена в своей правоте. Следует найти убедительные причины, чтобы контрольные или судебные органы приняли сторону налогоплательщика.

Нужно быть готовыми к дополнительным проверкам, в результате которых могут быть выявлены более серьезные факты нарушений. Поэтому перед подачей возражений следует тщательно проверить все показатели, НДФЛ и документы.

Почему налоговики запросят пояснения по 6 НДФЛ

В случае обнаружения несопоставимых или недостоверных значений налоговики обязательно уведомляют о них организацию, которая заполняла форму 6-НДФЛ и требуют предоставить пояснения о причине возникновения нестыковок:

Ответственность

Не все ошибки в форме 6-НДФЛ приводят налогоплательщика к налоговой ответственности. Для того, чтобы организации было выписано взыскание, необходимо два условия:

- Если нарушения связаны с ошибкой, в результате которой произошла недоимка НДФЛ в карточке налоговой. Это может произойти, если во втором разделе формы 6-НДФЛ был завышен налог, но в бюджет перечислена правильная сумма;

- ошибка нарушила права сотрудников, например, право на вычет.

Сумма штрафа за такие нарушения – 500 рублей

Более серьезное наказание за нарушение срока представления формы отчетности 6 НДФЛ что чревата суммой 1000 руб. за каждый месяц со дня не предоставления;

За нарушение срока перечисления НДФЛ налоговая может вынести решение о взыскании 20 процентов от суммы неуплаты.

В остальных случаях штраф не применяется.

Возможные ошибки подробно указаны в таблице:

Как написать о несогласии с результатами проверки

Законодательно не установлена определенная форма возражения по акту камеральной проверки. Поэтому налоговый агент вправе представлять возражение, которое написано в письменном виде, к акту в произвольном формате. Обязательно составлять два документа, один из которых будет передан в налоговую, второй остается в организации.

В ответе необходимо перечислить:

- Наименование налоговой инспекции, которая проводила камеральный контроль;

- название организации – налогового агента;

- юридический адрес организации;

- дату письменного обращения;

- наименование документа, в котором были выявлены расхождения;

- срок сдачи отчета;

- дату начала и окончания проверки.

После чего по порядку перечислить пункты, по которым возникли возражения.

Если в организации есть претензии к ходу проведения проверки, на такие действия такое возражение подавать не следует. Это может привести к негативным последствиям. Возражения следует подавать только в отношении заполнения и расчета формы 6-НДФЛ.

Все данные следует аргументировать со ссылкой на законодательные акты либо на разъяснения Министерства Финансов.

Пояснения в налоговую по 6 НДФЛ: образец 1

В данном случае ответ в налоговую был дан вследствие допущенной ошибки в КБК:

Пояснения в налоговую по 6 НДФЛ образец 2

Данное пояснение расшифровывает сумму НДФЛ в отчете. Форма ошибок не содержит:

Как правильно подать пояснения по 6 НДФЛ

Результаты камерального контроля в организации должны быть рассмотрены в течение 5 рабочих дней с момента получения требования. При необходимости следует выставить пояснения. Типовой формы не предусмотрено. Пояснительная записка должная содержать все данные согласно требованиям по заполнению подобных документов.

Обязательно указать, на какой документ представляется пояснение. В тексте необходимо четко описать ситуацию, при необходимости приложить копии подтверждающих документов и расчет фиксированных взносов. Они должны быть заверены в установленном порядке.

Что делать если в ИФНС отказываются принять возражение

Может возникнут такая ситуация, когда сотрудники налоговых служб отказываются принимать возражения. Это прямое нарушение законодательства. В таком случае следует обратиться в вышестоящие организации ИФНС России или в суд.

Это можно делать только, будучи полностью уверенными, что инспекторы ошиблись при проверке.

Итоги

Акт контрольной проверки может быть составлен только в случае обнаружения расхождений в форме 6-НДФЛ. Если организация считает его неправомерным, можно составить письменное возражение с подробным описанием причин. Нужно помнить, что независимо от конечного результата, налоговики могут выйти на проверку документации и ведения учета в организации.

Если налогоплательщик усомнился в законности действий или требований налогового инспектора, проводившего «камералку», он имеет право составить возражение на акт камеральной налоговой проверки, образец которого представлен ниже. Как правильно составить и в каком случае подавать не следует? Постараемся дать подробный ответ на каждый вопрос.

Причины составления возражения

Налоговые инспектора, получив декларацию налогоплательщика и иные документы о доходах/расходах, проводят камеральную проверку этих деловых бумаг. В том случае, если какая-либо информация потребует уточнений или разъяснений, плательщику направляется соответствующее уведомление. В установленные законом сроки тот обязан предоставить все необходимые документы, справки и т.д. Выявленные нарушения становятся основанием для составления акта проведенной проверки, который направляется проверяемому лицу.

Если предприниматель (руководитель организации) решит, что в ходе проверки были нарушены его права, он имеет право подать возражение на акт камеральной налоговой проверки.

Причины его составления эксперты условно делят на две категории:

- процессуальные нарушения (нарушен регламент проведения «камералки»);

- нарушения норм материального права (инспектор неверно истолковал какие-либо бумаги, учел не все документы из тех, что плательщик предоставил).

Есть нарушения, которые не признаются серьезными, и попытка указать на них может обернуться против налогоплательщика. Не стоит заострять внимание на следующих недочетах инспектора:

- сроки проведения «камералки» (начало и завершение);

- незначительные неточности в составлении акта;

- несерьезные нарушения регламента.

Документ следует подавать в налоговую инспекцию лично либо отправлять по почте. В последнем случае желательно отправить его заказным письмом с уведомлением. Как вариант, можно воспользоваться возможностями сети Интернет. Однако этот вариант подходит лишь тем, у кого есть цифровая подпись (официально зарегистрированная).

Особенности составления

Перед составлением возражения рекомендуется убедиться в том, что факт нарушений со стороны инспекторов действительно имел место, а в деятельности предпринимателя нет никаких подводных камней и ошибок. В противном случае другая (повторная) проверка может выявить серьезные нарушения в деятельности самого предпринимателя.

Документ должен быть представлен на бумажном носителе, поскольку:

- только в таком виде его примет вышестоящая налоговая инстанция;

- он может понадобиться при обращении в суд.

Все формулировки должны быть четкими, а аргументация стопроцентной. В противном случае юридически подкованные гос. служащие сумеют быстро «развалить» неправильно составленное обвинение налогоплательщика.

Образец документа

На сегодняшний день нет четко обозначенной формы возражения. Даже на официальном сайте ФНС приведен примерный образец. Однако логика и нормы делопроизводства подсказывают, что и как следует указать:

- в начале документа (верхний правый угол) – информация об адресате (название налоговой организации, имя, фамилия и должность налогового инспектора, который проводил камеральную проверку);

- далее – информация об отправителе (налогоплательщике);

- затем – номер документа и дата его составления.

В основной части документа следует написать его название («Возражение на акт…») и привести свои доказательства выявленных нарушений. Рекомендуется обязательно сослаться на статьи Налогового кодекса, Письма Минфина и иные нормативные акты.

В заключительной части плательщику необходимо подвести итог, указать свою просьбу (требования). Если к возражению прилагаются какие-либо документы, их перечень следует привести в разделе «Приложение». Документ должен быть подписан должностным лицом (руководителем компании). Необходимо указать его должность, фамилию, имя и поставить дату.

На законодательном уровне не прописано, как следует оформлять возражение на акт «камералки». А это значит, что можно заполнить от руки готовый бланк или напечатать на компьютере с помощью текстового редактора и затем распечатать на принтере, используя обычный лист формата А4 или фирменный бланк компании. Ставить печать компании также не обязательно. Это правило отменили в 2016-м году.

Возражение составляется в двух экземплярах. Один налогоплательщик оставляет себе после того, как налоговый инспектор его завизирует. Другой экземпляр отдает в налоговую.

Гос. служащие обязаны уведомить налогоплательщика о дате, времени и месте его возражений. Он может присутствовать и дополнять свои претензии новыми аргументами либо ходатайствовать о снижение штрафа, поскольку есть смягчающие обстоятельства (в этом случае сумма должна быть уменьшена вдвое). Однако его присутствие необязательно, положение это не усугубит.

Итак, возражение на акт камеральной проверки – это документ, который составляет налогоплательщик. Причина составления — действия инспектора, проводившего проверку, которые, по мнению плательщика, нарушили законодательные нормы и права проверяемого лица. Жестких требований к его оформлению нет, но составлять его желательно при наличии веских причин.

Часто предприниматели пренебрегают возражениями на акт проверки, считая это сложным или бесполезным занятием. Эта статья поможет вам взглянуть на эту задачу по-иному, ведь и в самом деле для того, чтобы составить возражения, не требуется нанимать дорогого налогового юриста или самому быть налоговым гуру. Важно иметь свою точку зрения, быть в состоянии ее обосновать.

Следует помнить о том, что налоговики не заинтересованы в том, чтобы их решение было обжаловано и отменено. Поэтому в ряде случаев - это шанс изменить позицию налогового органа в лучшую для себя сторону.

Помним о главном

Акт по результатам выездной налоговой проверки

составляется в течение двух месяцев со дня составления справки о проведенной уполномоченными должностными лицами налоговых органов.

Акт по результатам камеральной налоговой проверки

составляется в случае выявления нарушений налогового законодательства в течение 10 дней после окончания камеральной налоговой проверки.

Акт не составляется по результатам камеральной проверки, в результате которой не было найдено нарушений законодательства о налогах и сборах.

Акт налоговой проверки подписывается лицами, проводившими соответствующую проверку, и лицом, в отношении которого проводилась эта проверка (или его уполномоченным представителем).

Согласно п. 5 ст. 100 НК РФ акт вручается лицу, в отношении которого проводилась проверка, или его представителю в течение пяти дней с даты его составления. В случае если проверяемый отказывается или уклоняется от получения акта, то:

- этот факт отражается в акте налоговой проверки;

- сам акт налоговой проверки направляется по почте заказным письмом по месту нахождения организации (обособленного подразделения) или месту жительства физического лица.

В случае отправки по почте датой вручения акта считается шестой день, считая от даты отправки заказного письма.

Умение возражать

Давайте рассмотрим некоторые тонкости обжалования в зависимости от вида акта. Кроме того, следует определиться, есть ли у вас возражения по существу или имеются лишь претензии по процедурным вопросам (по процедуре проведения проверки, по составлению акта, по порядку его рассмотрения).

И сразу же хотелось бы сказать об отказе в подписании акта.

Понятно, что налогоплательщик вправе отказаться от подписания акта, и никто не вправе заставить его подписать.

Однако большого смысла в этом нет.

Проверяющие просто поставят отметку наподобие "Проверяемое лицо (его представитель) от подписания акта отказалось", и, как правило, для того, чтобы засвидетельствовать этот факт, налоговые инспекторы привлекают третьих лиц.

Несмотря на то что закон не устанавливает никакой ответственности за неподписание акта, такое поведение может косвенно свидетельствовать о вашей недобросовестности.

Подписание же акта в дальнейшем не вызовет предвзятого отношения к вам сотрудников налоговой службы. Кроме того, подписание акта не означает, что вы полностью и безоговорочно согласны со всеми выводами, содержащимися в акте.

Как правило, экземпляр акта вручается в момент его подписания, если представитель организации пришел в ИФНС лично. В противном случае, если представители не могут или не хотят его получать, акт направляется по почте заказным письмом с уведомлением или передается иным способом, позволяющим точно определить дату получения.

Уже на данном этапе следует быть особенно внимательным и отслеживать все процедурные нарушения, которые могут иметь решающее значение.

Существенное нарушение процедуры рассмотрения материалов проверки в дальнейшем может послужить основанием для отмены решения налогового органа полностью или частично.

Однако не стоит предъявлять претензии налоговикам по любому выявленному вами нарушению. Большинство процедурных нарушений могут быть исправлены в ходе рассмотрения материалов проверки. Например, может быть вынесено решение о проведении дополнительных мероприятий налогового контроля.

А вот когда уже решение по акту проверки будет принято и исправить что-либо на законных основаниях проблематично, вот тогда можно указать на существенные нарушения процедуры рассмотрения акта и иных материалов мероприятий налогового контроля. Например, необеспечение лицу, в отношении которого был составлен акт, возможности участвовать в процессе рассмотрения материалов.

Это, как мы помним, основание для отмены решения вышестоящим налоговым органом или судом.

Внимание на дату

Со дня получения акта у налогоплательщика есть 15 рабочих дней на ознакомление с актом и, в случае несогласия, представление письменных возражений.

Если составлен акт об обнаружении фактов, то срок для подачи возражений равен 10 рабочим дням.

По истечении пятнадцатидневного срока в течение десяти рабочих дней акт проверки должен быть рассмотрен руководителем (его заместителем) ИФНС. По нему должно быть принято решение.

Налоговый орган обязан обеспечить возможность участия налогоплательщика в рассмотрении материалов, для чего налогоплательщику высылается уведомление с указанием места, даты и точного времени рассмотрения акта комиссией.

Как правило, комиссию назначают на первые три дня из десяти, отведенных на принятие решения, но решение может быть принято в любой из десяти дней.

Не допускается принятие решения раньше, чем истекут положенные 15 дней, - это существенное нарушение условий процедуры рассмотрения.

Дата получения акта - точка отсчета срока подачи возражений, срока рассмотрения дела и вынесения решения по нему.

Акт направлен по почте? Дата получения - шестой день с даты отправки.

Однако сделаем поправку на работу почты: вполне возможно, что акт будет получен позже. Можно ли извлечь из этого дела какую-либо выгоду?

Предположим, что акт камеральной проверки направлен по почте 1 октября 2012 г. Формально считается, что он получен 8 октября 2012 г. (п. 5 ст. 100 НК РФ).

Предположим также, что акт фактически пришел с опозданием на два дня и получен 10 октября 2012 г.

Налоговики, предположив, что акт получен вовремя, исчислили срок для подачи возражений - 29 октября 2012 г. На 30 октября проверяемое лицо было приглашено на рассмотрение материалов, и оно не явилось.

Установив, что налогоплательщик был уведомлен о рассмотрении дела и не явился, руководитель ИФНС принимает решение о проведении данной процедуры в отсутствие налогоплательщика.

По итогам рассмотрения материалов в этот же день было принято решение от 30 октября 2012 г. о привлечении налогоплательщика к ответственности.

Однако акт был получен 10 октября, следовательно, последний день представления возражений - 31 октября. Рассмотрение материалов должно состояться не ранее 1 ноября, и решение может быть принято не ранее этой даты.

Решение же было принято 30 октября. То есть имело место нарушение существенных условий процедуры рассмотрения материалов дела, и есть основания сделать вывод о том, что налогоплательщик был лишен возможности защищать свои интересы.

Где можно найти тезисы для обоснования своей позиции

Это, что называется, по процедурному вопросу. Однако в первую очередь следует обращать внимание на выводы, с которыми налогоплательщик не согласен, в частности, из-за спорности или неурегулированного налогового законодательства.

Для обоснования своей позиции следует руководствоваться прежде всего нормами НК РФ. Во вторую очередь - разъяснениями Минфина России и ФНС России.

Конечно, это не нормативно-правовые акты (о чем Минфин аккуратно напоминает почти в каждом письме).

Но, во-первых, Минфин России - это вышестоящий орган по отношению к налоговой службе, поэтому и налоговики должны придерживаться руководящего мнения, высказанного в его письмах. Правда, финансисты настаивают на том, что их разъяснения обязательны для налоговиков лишь в случае, когда непосредственно направлены в адрес налоговой службы.

Однако пп. 5 п. 1 ст. 32 НК РФ говорит иначе: "Налоговые органы обязаны <...> руководствоваться письменными разъяснениями Министерства финансов Российской Федерации по вопросам применения законодательства Российской Федерации о налогах и сборах".

Кроме того, по мнению Президиума ВАС РФ, высказанному в Постановлении от 19.09.2006 N 13322/04, факт направления письма конкретному лицу по его обращению не исключает более широкого действия данных финансистами разъяснений, если в них содержатся обязательные правила поведения, адресованные неопределенному кругу лиц и рассчитанные на многократное применение. Иными словами, использовать этот документ может кто угодно.

Кстати, на сайте налоговой службы имеется целый раздел, который называется "Разъяснения ФНС России, обязательные для применения налоговыми органами".

Кроме того, тезисы в свою пользу можно найти и в тех документах, которые были актуальны в проверяемый период. Даже если это не поможет избежать начисления налогов, то от пеней избавиться поможет. Неправомерно начисление пеней на сумму недоимки, если таковая возникла вследствие применения в работе позиции чиновников, и вина в совершении налогового правонарушения при таких обстоятельствах исключается (п. 8 ст. 75, пп. 3 п. 1 ст. 111 НК РФ).

Не забудем и судебную практику. Налоговики ее тоже не забывают: еще в 2007 г. руководство налоговой службы указало на то, что если налоговый орган полагает, что обстоятельства дела сходны с теми обстоятельствами, при которых действия налогового органа признаны незаконными, и у налогового органа отсутствуют основания полагать, что рассмотрение дела в суде закончится в пользу налогового органа, то целесообразно учитывать сложившуюся в регионе судебно-арбитражную практику (Письмо ФНС России от 11.05.2007 N ШС-6-14/389@).

О пользе математики

Вряд ли кто-то из наших читателей сомневается в необходимости проверить акт проверки на арифметические ошибки. Несмотря на то что приведенные цифры перепроверяются неоднократно, от ошибок не застрахован никто.

Кроме того, обратите особое внимание на заключительную часть акта, там, где указывается конкретная сумма, которую предлагается уплатить.

При доначислении налогов следует учитывать имеющиеся суммы переплаты на дату уплаты налога за тот период, за который он начисляется, процедура эта не самая простая.

Так что возможностей допустить ошибку масса. И ошибка эта повлечет за собой неверный расчет пеней и штрафов.

Итак, акт проверки изучен, пункты несогласия определены.

Можно приступать к составлению возражений на акт в целом или на отдельные его части.

Утвержденной формы возражений нет, так что можно творить смело. Соблюдая, разумеется, определенные правила.

В правом верхнем углу необходимо указать адресата: должность, фамилию и инициалы руководителя налогового органа, полное наименование и адрес инспекции, в которую представляются возражения.

Если возражения представляет физическое лицо или индивидуальный предприниматель, то указываются инициалы, фамилия, ИНН и адрес регистрации.

По центру, как правило, пишут заголовок документа: "Возражения на Акт камеральной (или выездной) проверки от (указать число) N (указать номер)".

"По результатам камеральной (выездной) налоговой проверки, проведенной в отношении (наименование налогоплательщика), был составлен акт (указать реквизиты). На основании акта (указать кому) было предложено уплатить недоимку по налогам (сборам) в сумме (указать), начисленные на нее пени в сумме (указать), штрафы в размере (указать).

Данные предложения основаны на материалах проверки и выводах, отраженных в акте.

Считаем, что данные выводы не отражают фактических обстоятельств дела, не соответствуют действительности, противоречат налоговому законодательству по следующим основаниям".

Указываем пункт акта, с которым не согласны, и приводим обоснованные (и, по возможности, документально подтвержденные) доводы. Цитировать НК РФ не надо, ссылки достаточно.

Прилагая к возражениям документы, соблюдайте правила, установленные ст. 93 НК РФ: представляйте заверенные копии этих документов, которые должны быть прошиты и пронумерованы на каждой странице. На последний лист подшивки с обратной стороны приклеить листок со следующим текстом: "Копия верна. Пронумеровано и прошнуровано на (указать количество листов) листах". Листок скрепляется печатью налогоплательщика, подписью руководителя и датой.

Требование нотариально удостоверенных копий неправомерно, если только это прямо не предусмотрено законодательством.

Возражение следует завершить изложением своих требований: "Учитывая изложенное и на основании представленных документов, просим отменить акт налоговой проверки (или те пункты, с которыми не согласны), а также начисление налогов в сумме (указать) и соответствующих сумм пеней и штрафов".

Что дальше

Письменные возражения представляются в налоговый орган, проводивший проверку.

Вряд ли целесообразно делать это в первый же день из пятнадцати. Чем меньше у налоговиков будет времени для изучения ваших доводов, тем меньше вероятность того, что они смогут их опровергнуть.

Можно воспользоваться возможностью, предоставленной п. 8 ст. 6.1 НК РФ, и направить возражения до полуночи последнего дня, отведенного на представление возражений, по почте заказным письмом с описью вложения.

Хотя, конечно, нельзя исключать вероятность того, что может быть принято решение о дополнительных мероприятиях налогового контроля, и принятие окончательного решения будет отложено на месяц.

Надо ли ходить на комиссию

Каждый решает этот вопрос сам. Это право, а не обязанность.

Неявка налогоплательщика на комиссию не является препятствием для ее проведения, то есть материалы будут рассмотрены и в ваше отсутствие.

Однако, присутствуя на комиссии, вы можете:

- заявлять свои требования устно в процессе рассмотрения;

- представлять дополнительные документы, которые в силу различных причин не были представлены вместе с письменными возражениями, - налоговый орган обязан их принять и изучить;

- дополнять свои возражения;

- приводить дополнительные аргументы;

- отказаться от возражений вовсе. В этом случае обратите внимание на то, чтобы дополнительно предъявленные требования были зафиксированы в протоколе рассмотрения материалов проверки (его экземпляр должны выдать в ИФНС).

Даже если нечего возразить, то можно просить о снижении штрафных санкций в связи с наличием смягчающих ответственность обстоятельств, тем более что при наличии хотя бы одного смягчающего обстоятельства размер штрафа должен быть снижен не менее чем в два раза (п. 3 ст. 114 НК РФ).

Так что посещение комиссии - не такая уж пустая трата времени. Результат все-таки может быть, а вреда никакого.

Ноябрь 2012 г.